Tamanho e Participação do Mercado de Medicamentos Impressos em 3D

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

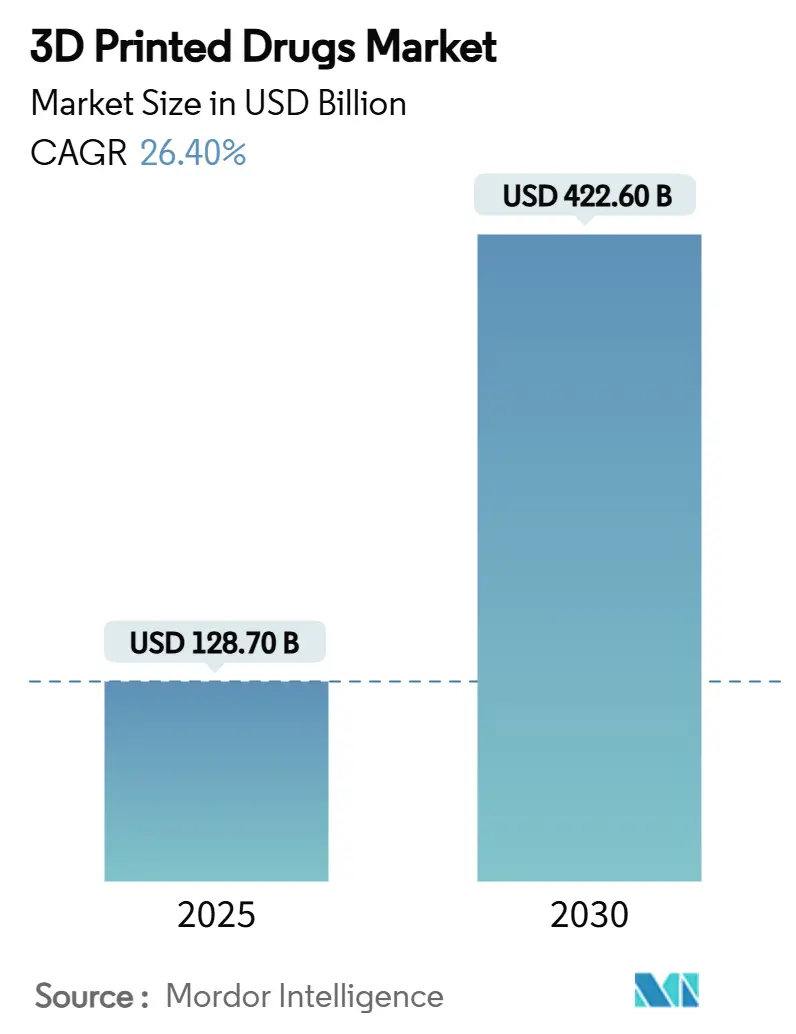

| Tamanho do Mercado (2025) | 128.70 Bilhões de dólares |

| Tamanho do Mercado (2030) | 422.60 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 26.40% CAGR |

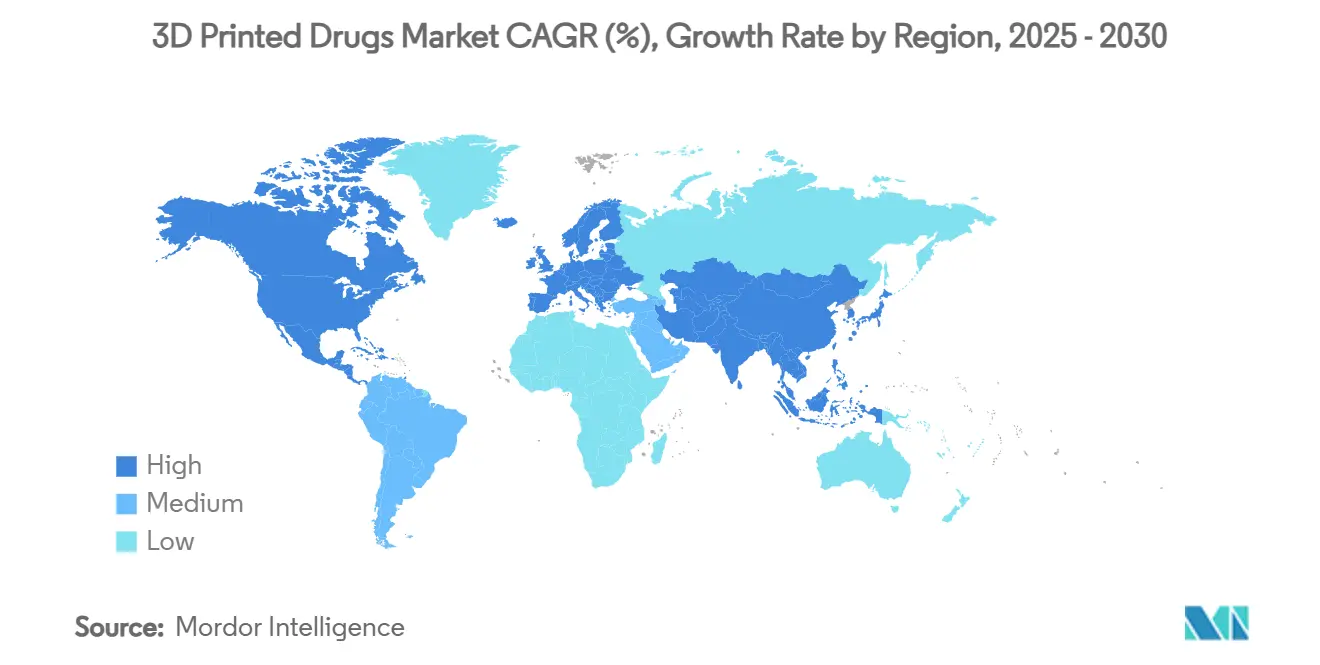

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicamentos Impressos em 3D por Mordor Intelligence

O tamanho do mercado de medicamentos impressos em 3D está em USD 128,7 milhões em 2025 e tem previsão de atingir USD 422,6 milhões até 2030, registrando uma CAGR de 26,40%. Este crescimento acelerado reflete a transição da fabricação em lotes para a produção específica por paciente e sublinha a viabilidade comercial emergente do setor. Marcos regulatórios, notadamente a aprovação do Spritam pela FDA em 2015 e o lançamento do programa de designação de Tecnologia de Fabricação Avançada em 2025, normalizaram as técnicas aditivas na fabricação de medicamentos. Hospitais estão realizando projetos-piloto de impressão sob demanda para evitar desperdício de estoque, enquanto empresas farmacêuticas investem em plataformas conformes às BPF que encurtam os ciclos de formulação. O envelhecimento das populações, a prevalência de disfagia e o aumento dos casos de polifarmácia criam demanda consistente por formas farmacêuticas personalizadas. Enquanto isso, melhorias no jato de aglutinante e na extrusão semissólida estão reduzindo os custos unitários, e excipientes recém-validados estão ampliando as opções de formulação, sinalizando uma fase de expansão sustentada para o mercado de medicamentos impressos em 3D.

Principais Conclusões do Relatório

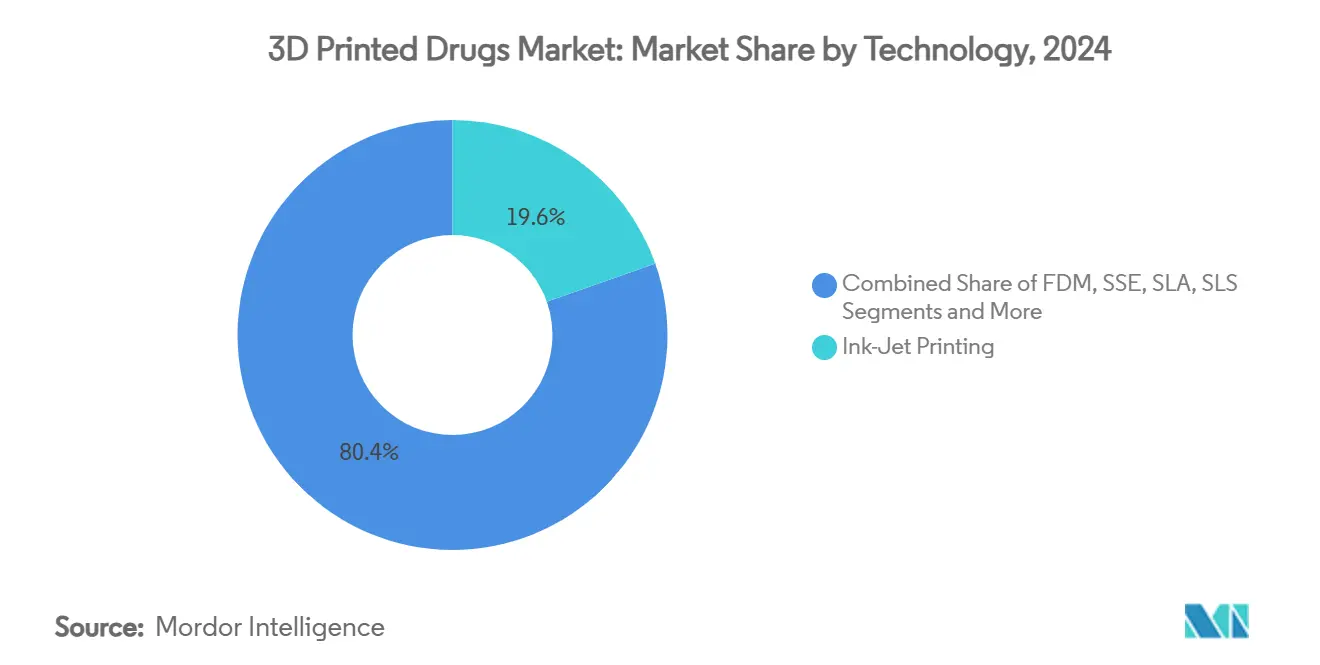

- Por tecnologia, a impressão por jato de tinta liderou com 19,6% de participação na receita em 2024, enquanto a extrusão direta de pó avança a uma CAGR de 22,5% até 2030.

- Por forma farmacêutica, os comprimidos representaram 20,4% da participação do mercado de medicamentos impressos em 3D em 2024, enquanto os adesivos de microagulhas devem crescer a uma CAGR de 24,0% até 2030.

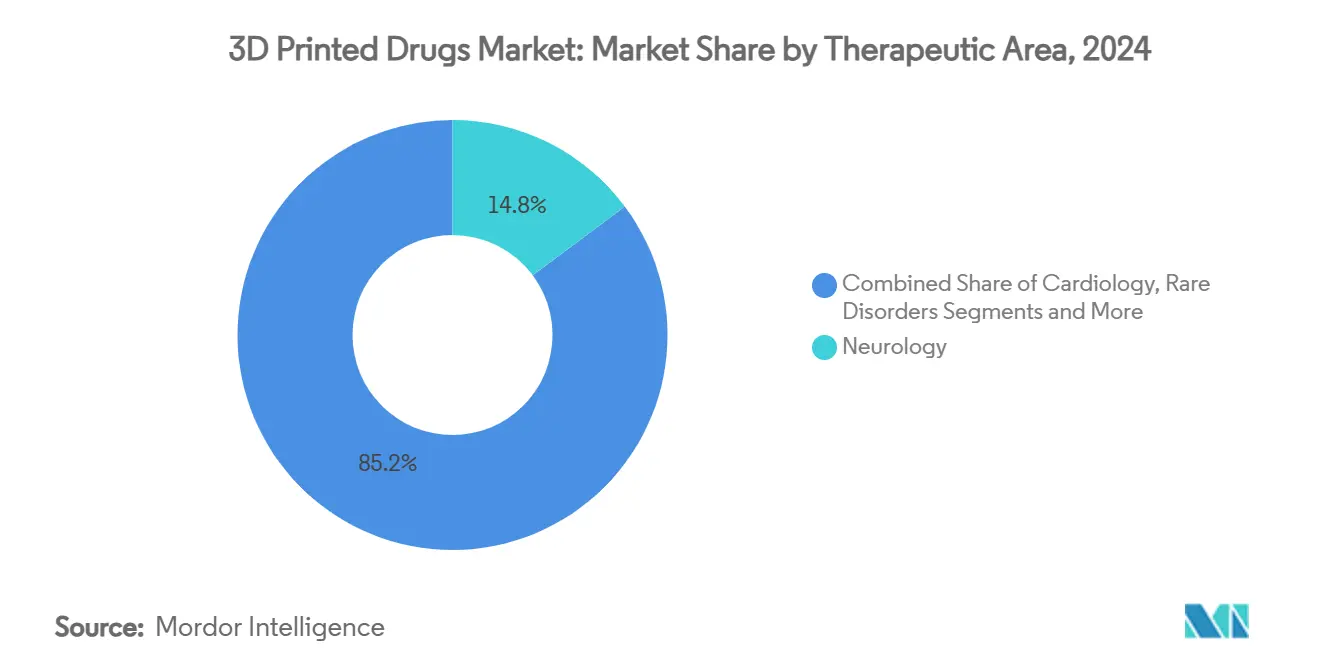

- Por área terapêutica, a neurologia capturou 14,8% do tamanho do mercado de medicamentos impressos em 3D em 2024, e a oncologia registra a maior CAGR projetada de 18,2% até 2030.

- Por usuário final, as farmácias hospitalares detinham 20,6% de participação em 2024; as farmácias de manipulação registram a CAGR mais rápida de 17,5% até 2030.

- Por geografia, a América do Norte dominou com 30,8% de participação em 2024; a Ásia-Pacífico registra uma CAGR de 19,8% até 2030.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Medicamentos Impressos em 3D*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da população idosa e com disfagia | +4.20% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Aprovação do Spritam pela FDA acelerando a aceitação | +5.80% | América do Norte, com expansão para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento da demanda por medicamentos personalizados | +6.10% | América do Norte e União Europeia | Longo prazo (≥ 4 anos) |

| Avanços no jato de aglutinante e SSE reduzindo o custo unitário | +3.90% | América do Norte e polos de fabricação da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Projetos-piloto de fabricação sob demanda em hospitais | +2.80% | América do Norte e União Europeia | Curto prazo (≤ 2 anos) |

| Surgimento do modelo de receita por licenciamento de tinta farmacêutica | +1.70% | América do Norte e União Europeia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da População Idosa e com Disfagia

O aumento da expectativa de vida eleva a polifarmácia, mas os idosos frequentemente têm dificuldade com comprimidos grandes. A impressão 3D permite polipílulas únicas que combinam múltiplos IFAs e se dissolvem rapidamente, reduzindo a não adesão que historicamente atingiu 50% neste grupo.[1]Universidade de Nottingham, "Impressão 3D por Jato de Tinta Multimaterial para Produtos Farmacêuticos," nottingham.ac.uk Filmes orodispersíveis desenvolvidos para pacientes com disfagia se desintegram em segundos e oferecem melhor biodisponibilidade. Essas soluções melhoram os resultados dos pacientes e reduzem os custos sistêmicos associados a erros de medicação. Os serviços nacionais de saúde, portanto, apoiam as técnicas aditivas que adaptam a dosagem, a geometria e os perfis de liberação.

Aprovação do Spritam pela FDA Acelerando a Aceitação Regulatória

O Spritam estabeleceu um precedente que tranquilizou os reguladores nos principais mercados. Em 2025, a FDA criou uma designação de Tecnologia de Fabricação Avançada que encurta os ciclos de revisão para submissões de produtos impressos em 3D, reduzindo os prazos comerciais.[2]Administração de Alimentos e Medicamentos dos EUA, "Regulamento Final do Sistema de Gestão da Qualidade (QMSR)," fda.gov O framework EQUIP-A-Pharma da DARPA oferece troca de dados em tempo real com os reguladores, estabelecendo a espinha dorsal digital para uma fabricação distribuída e segura. Esse alinhamento entre as agências de defesa e saúde sinaliza apoio institucional duradouro, encorajando as empresas farmacêuticas a escalar as linhas aditivas.

Aumento da Demanda por Medicamentos Personalizados / de Precisão

A farmacogenômica evidencia a inadequação da dosagem única para todos. A impressão 3D vincula dados genômicos a comprimidos sob demanda que correspondem aos perfis metabólicos, aumentando a eficácia e mitigando a toxicidade. O programa Pharma 5.0 da Pfizer integra robótica em torno de plataformas aditivas para fornecer formulações orientadas por genótipo. Dispositivos hospitalares como o NANOSPRESSO do UMC Utrecht fabricam medicamentos em nanoescala à beira do leito, atendendo a distúrbios ultrarraros até então ignorados pelas cadeias de suprimento tradicionais. A oncologia tem muito a ganhar, pois os clínicos ajustam microdoses com base em métricas de resposta tumoral.

Avanços no Jato de Aglutinante e SSE Reduzindo o Custo Unitário

As melhorias no jato de aglutinante permitem agora impressão em velocidades mais altas com celulose microcristalina e lactose validadas, reduzindo as diferenças de custo unitário em relação à compressão convencional. A Merck e a EOS/AMCM demonstraram comprimidos de fusão em leito de pó em conformidade com as BPF com perfis de liberação superiores a 80% de liberação de IFA em 5 minutos. A granulação contínua combinada com a sinterização seletiva a laser comprime as áreas de produção, tornando os lotes de volume médio rentáveis. Essas melhorias desbloqueiam portfólios mais amplos além dos medicamentos órfãos.

Análise de Impacto das Restrições do Mercado de Medicamentos Impressos em 3D*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Requisitos evolutivos de qualidade por design da FDA-EMA | -3.20% | América do Norte e União Europeia | Médio prazo (2-4 anos) |

| Portfólio limitado de excipientes imprimíveis em conformidade com as BPF | -2.80% | América do Norte e União Europeia | Longo prazo (≥ 4 anos) |

| Segurança cibernética e vazamento de propriedade intelectual de arquivos digitais | -1.90% | Redes distribuídas globais | Curto prazo (≤ 2 anos) |

| Escassez de impressoras validadas para grandes lotes | -2.10% | Mercados desenvolvidos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Requisitos Evolutivos de Qualidade por Design da FDA-EMA

O Regulamento do Sistema de Gestão da Qualidade da FDA, em vigor a partir de fevereiro de 2026, adota a ISO 13485:2016, mas introduz controles específicos para fabricação aditiva. As empresas devem validar a espessura da camada, a potência do laser e a orientação de impressão para garantir a bioequivalência. Os ensaios com adesivos de microagulhas mostraram que camadas de 10 µm e exposição de 65 mW/cm² são ideais para a integridade, mas acrescentaram meses às tarefas de verificação.[3]MDPI, "Otimização de Microagulhas Impressas em 3D," mdpi.com Orientações semelhantes da Agência Europeia de Medicamentos aumentam os gastos com conformidade, favorecendo os incumbentes com equipes regulatórias robustas.

Portfólio Limitado de Excipientes Imprimíveis em Conformidade com as BPF

Apenas um punhado de excipientes — álcool polivinílico, celulose microcristalina, lactose — possui validação completa de BPF para rotas aditivas. Novas substâncias químicas, como resinas de tiol-eno, prometem maior resistência, mas exigem dossiês toxicológicos de vários anos antes da aprovação. Esse gargalo retarda formulações complexas que necessitam de matrizes de liberação especializadas. Fornecedores de materiais e a academia intensificaram, portanto, programas conjuntos de triagem, embora a comercialização ainda esteja distante.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Medicamentos Impressos em 3D

Por Tecnologia:

A Impressão por Jato de Tinta Mantém a Liderança Enquanto a Extrusão de Pó AceleraA impressão por jato de tinta reteve 19,6% do mercado de medicamentos impressos em 3D em 2024, beneficiando-se do posicionamento preciso de gotículas e da integração perfeita com as instalações de sala limpa existentes. A extrusão direta de pó registra uma CAGR de 22,5%, pois seu processo sem solvente e maior rendimento ressoam com fabricantes sensíveis a custos. O jato de aglutinante também ganha força por meio de colaborações entre a Merck e a EOS que fornecem comprimidos de fusão em leito de pó em conformidade com as BPF. A extrusão semissólida atende a filmes orodispersíveis que se dissolvem em menos de 30 segundos, enquanto a sinterização seletiva a laser desbloqueia novas geometrias que alcançam 80% de liberação de medicamento em 5 minutos. Os fornecedores de equipamentos responderam com impressoras modulares com espectroscopia Raman em linha para controle de qualidade em malha fechada. Ao longo do período de previsão, o potencial de produtividade da extrusão de pó deve reduzir a diferença de receita, mas a base de usuários consolidada do jato de tinta e seu histórico de validação mais profundo consolidam sua relevância.

Uma onda de laboratórios de teste público-privados, especialmente nos hospitais do Departamento de Assuntos de Veteranos dos EUA, será fundamental. Esses projetos-piloto coletam dados de estabilidade que se traduzem em submissões regulatórias, comprimindo o tempo de comercialização para formulações subsequentes. As CDMOs chinesas replicam o modelo, agrupando linhas de extrusão direta de pó com serviços de formulação voltados para empresas regionais de genéricos. Como resultado, espera-se que o mercado de medicamentos impressos em 3D testemunhe portfólios de tecnologia diversificados, em vez de resultados em que um único vencedor domina tudo.

Por Forma Farmacêutica:

Os Comprimidos Dominam, mas as Microagulhas Perturbam a AdministraçãoOs comprimidos capturaram 20,4% da participação do mercado de medicamentos impressos em 3D em 2024, após o sucesso do Spritam ter validado designs de desintegração rápida e alta carga. As geometrias complexas agora acomodam a estratificação de múltiplos IFAs, reduzindo o fardo de comprimidos em protocolos de epilepsia, Parkinson e hipertensão. Os adesivos de microagulhas, registrando uma CAGR de 24,0%, respondem à fobia de agulhas e evitam o metabolismo de primeira passagem hepática. Os hospitais testam matrizes de adesivos de insulina personalizados que permitem a administração basal noturna com melhor controle glicêmico. As cápsulas e polipílulas multicamadas atendem a grupos geriátricos ao incorporar doses matinais e noturnas em uma única unidade, melhorando a adesão.

Os filmes de dissolução oral rápida estão crescendo à medida que os oncologistas pediátricos buscam vias não invasivas para citotóxicos. Os microimplantes impressos a partir de polímeros biorreabsorvíveis fornecem liberação analgésica sustentada para dor pós-operatória. Em todas as formas, a capacidade da fabricação aditiva de modular a geometria e a porosidade impulsiona a adoção em indicações onde os métodos convencionais não conseguem equilibrar a cinética de liberação com o conforto do paciente.

Por Área Terapêutica:

A Neurologia Lidera, a Oncologia Ganha ImpulsoA neurologia constituiu 14,8% do tamanho do mercado de medicamentos impressos em 3D em 2024, pois os tratamentos para epilepsia exigem desintegração rápida e dosagem precisa em nível de miligrama. Os regimes para Parkinson se beneficiam igualmente de polipílulas que alinham a L-dopa com inibidores da COMT para suavizar a resposta motora. A CAGR de 18,2% da oncologia reflete sua dependência de janelas de dosagem específicas por paciente; as plataformas aditivas permitem comprimidos de 5-FU e capecitabina calibrados para marcadores genômicos. As simulações de gêmeos digitais refinam a dosagem de tumores sólidos mapeando a difusão do medicamento em tecidos heterogêneos, orientando o G-code da impressora para codificar gradientes de liberação.

Os ensaios de cardiologia exploram polipílulas que integram betabloqueadores, estatinas e antiplaquetários, visando os 50% de não conformidade medicamentosa em pacientes pós-infarto. Os distúrbios pediátricos raros, historicamente prejudicados por tamanhos de lote minúsculos, recorrem à impressão 3D para implantes de siRNA personalizados. O manejo da dor aproveita comprimidos matriciais que fornecem liberação de opioides por vários dias enquanto incorporam salvaguardas de naloxona. Em conjunto, essas aplicações expandem o mercado de medicamentos impressos em 3D além dos medicamentos órfãos para doenças crônicas de alto volume.

Por Usuário Final:

As Farmácias Hospitalares Ancoram o Crescimento, as Farmácias de Manipulação AceleramAs farmácias hospitalares detinham 20,6% da receita em 2024 ao integrar impressoras no local que reduzem a obsolescência do estoque de medicamentos e melhoram a agilidade do formulário. A unidade de bancada NANOSPRESSO imprime quimioterápicos em nanoescala em 30 minutos, permitindo a administração no mesmo dia para enfermarias de oncologia pediátrica. As farmácias de manipulação registram a CAGR mais rápida de 17,5%, pois adaptam salas limpas com impressoras de extrusão de mesa, transformando a longa cauda de medicamentos hormonais personalizados e veterinários.

As clínicas especializadas exploram a fabricação à beira da cadeira para biológicos dermatológicos envoltos em matrizes de microagulhas. As organizações de desenvolvimento e fabricação por contrato (CDMOs) expandem as linhas-piloto, atraindo biotecnológicas que não têm capital para instalações de BPF internas. Os centros cirúrgicos ambulatoriais adotam implantes dissolvíveis que dispensam as titulações de dose conduzidas por enfermeiros, encurtando os tempos de alta. Coletivamente, essas tendências incorporam capacidades aditivas em diversos ambientes de cuidado, reforçando a resiliência da demanda pelo mercado de medicamentos impressos em 3D.

Por Material:

O Cenário de Excipientes Enfrenta Expansão ControladaO álcool polivinílico (PVA) e a celulose microcristalina permanecem os polímeros de base devido à sua biocompatibilidade documentada e características de sinterização. A lactose lidera as aplicações de enchimento solúvel devido ao seu histórico regulatório estabelecido. As resinas experimentais de tiol-eno permitem a reticulação ultravioleta para comprimidos fotopoliméricos de jato de tinta, embora os dossiês toxicológicos ainda estejam sob revisão da FDA. As matrizes de hidroxipropilmetilcelulose, quando combinadas com formadores de poros, criam curvas de liberação de ordem zero que são vantajosas na oncologia. A colaboração entre fornecedores de materiais e laboratórios farmacêuticos visa certificar combinações adicionais de polímero-IFA, mas as rigorosas exigências de BPF limitam o ritmo das aprovações.

A escassez contínua de excipientes qualificados para BPF poderia restringir o mercado de medicamentos impressos em 3D, a menos que os consórcios de triagem rápida de materiais se expandam. A Farmacopeia dos EUA está trabalhando em um capítulo padrão público de fabricação aditiva que simplificará a documentação de avaliação de risco, potencialmente desbloqueando uma paleta mais ampla de polímeros e cargas.

Por Modelo de Licenciamento:

A Monetização de Tinta Farmacêutica EmergeOs proprietários de plataformas começaram a licenciar "tintas farmacêuticas" proprietárias contendo misturas de excipientes coprocessados e surfactantes, deslocando a receita das vendas de hardware para consumíveis. A Aprecia elaborou contratos plurianuais fornecendo cartuchos de pó ZipDose vinculados a compromissos de volume mínimo. A FabRx oferece bobinas de filamento de grau pediátrico incorporadas com adoçantes em conformidade com as diretrizes de mascaramento de sabor da EMA. Esses modelos ecoam a economia de lâmina e barbeador e prometem fluxos de renda recorrentes, estimulando a expansão da frota de impressoras entre parceiros hospitalares e de manipulação. No entanto, os prestadores de cuidados de saúde negociam por consumíveis de código aberto para evitar a dependência de fornecedor, sinalizando uma convergência gradual em direção a ecossistemas híbridos.

Análise Geográfica

Mercado de Medicamentos Impressos em 3D na América do Norte

A América do Norte reteve 30,8% do mercado de medicamentos impressos em 3D em 2024, impulsionada pelos programas da FDA que simplificam as submissões aditivas e pelo pipeline de dados EQUIP-A-Pharma da DARPA, que sustenta a confiança regulatória. O polo de fabricação da Aprecia em Ohio e o plano de capital de 55 bilhões de USD da Johnson & Johnson ilustram o investimento dos incumbentes farmacêuticos em produção avançada. Consórcios acadêmico-industriais em Boston e Raleigh conduzem ensaios de estabilidade em diferentes faixas de temperatura e umidade, alimentando conjuntos de dados em dossiês de revisão comuns que reduzem os prazos de entrada no mercado.

Mercado de Medicamentos Impressos em 3D na APAC

A Ásia-Pacífico registra o CAGR mais rápido de 19,8% até 2030, à medida que Japão, China e Índia adotam os marcos de BPF do Esquema de Cooperação de Inspeção Farmacêutica, que harmonizam as aprovações transfronteiriças. O Cluster Nacional de Inovação em Fabricação Aditiva de Singapura financia caminhos do laboratório à clínica, enquanto CDMOs sul-coreanos integram linhas de extrusão direta de pó em campi de biológicos. Hospitais públicos chineses são pioneiros na impressão no ponto de atendimento para polifármacos pediátricos contra leucemia, reduzindo a dependência de formulações importadas adequadas à faixa etária.

Mercado de Medicamentos Impressos em 3D na Europa

A Europa mantém um progresso moderado, porém estável. A orientação específica para fabricação aditiva da Agência Europeia de Medicamentos eleva os limites de conformidade, mas projetos como a instalação de comprimidos em leito de pó EOS da Merck em Darmstadt validam a liderança continental na industrialização de processos. Redes universitário-hospitalares nos Países Baixos imprimem cápsulas personalizadas de vancomicina para enfrentar os desafios da gestão antimicrobiana. Os mandatos de sustentabilidade incentivam abordagens de estoque zero que se alinham com a produção aditiva distribuída. Em conjunto, o apoio político regional e os investimentos em fabricação sustentam uma ampla diversificação geográfica para o mercado de medicamentos impressos em 3D.

Cenário Competitivo

A intensidade competitiva permanece moderada, pois as altas barreiras técnicas restringem novos entrantes, mas não criam condições de monopólio. A Aprecia capitaliza a aprovação pioneira da FDA e comercializa licenças ZipDose para empresas de neurologia que buscam caminhos rápidos de reformulação. A Triastek fez parceria com a BioNTech em um empreendimento potencial de USD 1,2 bilhão para produzir terapêuticos de RNA oral, sinalizando a aplicabilidade aditiva além dos medicamentos de pequenas moléculas. A FabRx tem como alvo a pediatria com a plataforma Printlets, que fornece comprimidos mastigáveis impressos em menos de 10 segundos por dose.

As grandes empresas farmacêuticas adotam abordagens duplas: linhas-piloto internas para indicações de alto valor e parcerias externas com CDMOs para produtos de nicho de menor volume. O sítio de biológicos da Johnson & Johnson na Carolina do Norte incorpora linhas de células de comprimidos aditivos adjacentes às suítes de enchimento e acabamento, criando um continuum desde a substância biológica até a dosagem oral personalizada. A GlaxoSmithKline testa equipamentos de jato de aglutinante dentro dos campi de P&D para reduzir os tempos de ciclo de formulação em um terço, posicionando a fabricação aditiva como catalisador para a aceleração do pipeline.

As startups se diferenciam por meio de hardware inovador, como impressoras de microagulhas de estereolitografia e software de fatiamento orientado por inteligência artificial que prevê a integridade mecânica a partir da reologia do pó. Os fornecedores de materiais registram patentes cobrindo misturas de excipientes com marcadores de pigmento que verificam a autenticidade sob varreduras de infravermelho próximo, dissuadindo falsificadores em modelos de produção descentralizados. No geral, a ênfase estratégica na diversificação de plataformas, validação de BPF e gestão de propriedade intelectual molda a concorrência no mercado de medicamentos impressos em 3D.

Líderes do Setor de Medicamentos Impressos em 3D

Aprecia Pharmaceuticals

Triastek Inc.

FabRx Ltd.

GlaxoSmithKline plc

Merck KGaA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Medicamentos Impressos em 3D

- Aprecia Pharmaceuticals

- Triastek Inc.

- FabRx Ltd.

- GlaxoSmithKline

- Merck

- AstraZeneca

- Pfizer

- Johnson & Johnson

- Novartis

- Eli Lilly and Company

- Sanofi

- Bristol-Myers Squibb

- Bayer

- Boehringer Ingelheim

- Takeda Pharmaceuticals

- Teva Pharmaceutical Industries

- Thermo Fisher Scientific (Pharma Services)

- Stratasys

- Triastek Inc.

- Laxxon Medical

Desenvolvimento Recente da Indústria no Mercado de Medicamentos Impressos em 3D

- Julho de 2025: A Triastek firmou uma colaboração potencial de USD 1,2 bilhão com a BioNTech para desenvolver terapêuticos de RNA oral por meio de fabricação aditiva.

- Março de 2025: A Johnson & Johnson anunciou um investimento de USD 55 bilhões em instalações de fabricação nos EUA ao longo de quatro anos, incluindo um sítio de biológicos de 46.452 m² na Carolina do Norte com capacidades aditivas.

- Janeiro de 2025: A FDA divulgou orientações preliminares de BPF que apoiam explicitamente a impressão 3D. O período de comentários encerrou em abril de 2025.

- Setembro de 2024: A Adare Pharma Solutions e a Laxxon Medical firmaram parceria para codesenvolver produtos farmacêuticos impressos em 3D visando biodisponibilidade aprimorada.

Escopo do Relatório Global do Mercado de Medicamentos Impressos em 3D

Visão Geral da Segmentação

| Jato de Aglutinante (Leito de Pó) |

| Modelagem por Deposição de Material Fundido (FDM) |

| Extrusão Semissólida / de Pasta (SSE) |

| Estereolitografia (SLA) |

| Sinterização Seletiva a Laser (SLS) |

| Extrusão Direta de Pó |

| Outras Técnicas / Técnicas Híbridas |

| Comprimidos |

| Cápsulas |

| Polipílulas Multicamadas |

| Filmes de Dissolução Oral Rápida |

| Microimplantes e Depósitos |

| Adesivos de Microagulhas |

| Outros |

| Liberação Imediata |

| Liberação Sustentada / Modificada |

| Desintegração Oral |

| Multicompartimental / Polipílula |

| Neurologia |

| Oncologia |

| Cardiologia |

| Distúrbios Raros / Pediátricos |

| Manejo da Dor e Outros |

| Farmácias Hospitalares |

| Clínicas e Centros Especializados |

| Farmácias de Manipulação e Acadêmicas |

| Centros Cirúrgicos Ambulatoriais |

| Organizações de Fabricação por Contrato |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tecnologia | Jato de Aglutinante (Leito de Pó) | |

| Modelagem por Deposição de Material Fundido (FDM) | ||

| Extrusão Semissólida / de Pasta (SSE) | ||

| Estereolitografia (SLA) | ||

| Sinterização Seletiva a Laser (SLS) | ||

| Extrusão Direta de Pó | ||

| Outras Técnicas / Técnicas Híbridas | ||

| Por Forma Farmacêutica | Comprimidos | |

| Cápsulas | ||

| Polipílulas Multicamadas | ||

| Filmes de Dissolução Oral Rápida | ||

| Microimplantes e Depósitos | ||

| Adesivos de Microagulhas | ||

| Outros | ||

| Por Perfil de Liberação do Medicamento | Liberação Imediata | |

| Liberação Sustentada / Modificada | ||

| Desintegração Oral | ||

| Multicompartimental / Polipílula | ||

| Por Área Terapêutica | Neurologia | |

| Oncologia | ||

| Cardiologia | ||

| Distúrbios Raros / Pediátricos | ||

| Manejo da Dor e Outros | ||

| Por Usuário Final | Farmácias Hospitalares | |

| Clínicas e Centros Especializados | ||

| Farmácias de Manipulação e Acadêmicas | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Organizações de Fabricação por Contrato | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Com que rapidez o mercado de medicamentos impressos em 3D está crescendo?

O mercado de medicamentos impressos em 3D está se expandindo a uma CAGR de 26,40% entre 2025 e 2030, passando de USD 128,7 milhões para USD 422,6 milhões.

Qual região lidera o mercado de medicamentos impressos em 3D?

A América do Norte lidera com 30,8% de participação na receita em 2024, devido aos frameworks favoráveis da FDA e aos programas-piloto hospitalares.

Qual tecnologia detém a maior participação?

A impressão por jato de tinta domina com 19,6% de participação em 2024, favorecida pela deposição precisa de medicamentos e pela aceitação regulatória estabelecida.

Por que os adesivos de microagulhas estão ganhando popularidade?

As microagulhas crescem a uma CAGR de 24,0% porque oferecem administração transdérmica indolor, contornam o metabolismo de primeira passagem e aumentam a adesão do paciente.

Qual é o maior obstáculo para a expansão comercial em escala?

A gama limitada de excipientes em conformidade com as BPF e os requisitos evolutivos de qualidade por design representam os principais obstáculos, prolongando os prazos de validação e elevando os custos.

Qual área terapêutica está crescendo mais rapidamente?

A oncologia é o segmento de crescimento mais rápido, projetado a uma CAGR de 18,2% até 2030, pois a dosagem personalizada é fundamental para regimes oncológicos complexos.

Página atualizada pela última vez em: