Tamanho e Participação do Mercado de Captura de Movimento 3D

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

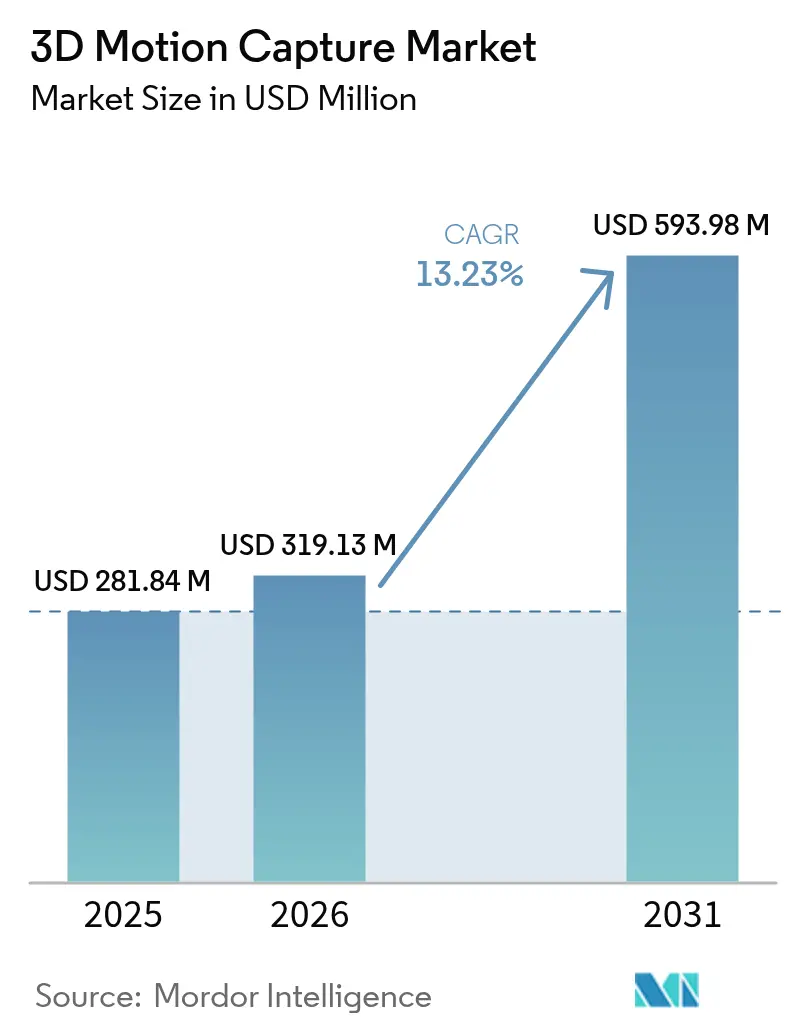

| Tamanho do Mercado (2026) | 319.13 Milhões de dólares |

| Tamanho do Mercado (2031) | 593.98 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.23% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Captura de Movimento 3D por Mordor Intelligence

O tamanho do mercado de captura de movimento 3D foi avaliado em USD 281,84 milhões em 2025 e estima-se que cresça de USD 319,13 milhões em 2026 para atingir USD 593,98 milhões até 2031, a um CAGR de 13,23% durante o período de previsão (2026-2031). A forte adoção entre setores está deslocando a demanda para além dos estúdios de cinema, passando a incluir tele-reabilitação, treinamento de robôs autônomos e ergonomia industrial. O hardware permaneceu como o principal motor de receita em 2025, mas a crescente complexidade dos fluxos de trabalho está levando os compradores a buscar serviços que incluam instalação, processamento em nuvem e suporte em tempo real. As câmeras ópticas ainda dominam em fluxos de trabalho sensíveis à precisão, mas as alternativas inerciais e eletromagnéticas estão avançando rapidamente como opções portáteis e de menor custo para ciências do esporte e pesquisa de campo. Os sistemas sem marcadores, antes experimentais, agora se beneficiam de chips de inteligência artificial de borda que comprimem a latência abaixo do limiar de 20 milissegundos exigido para a produção virtual imersiva. As disparidades de crescimento regional persistem: a América do Norte ancora metade da receita global, enquanto a Ásia-Pacífico registra a expansão unitária mais rápida, impulsionada por investimentos em animação, programas de robôs humanoides e um setor de jogos em ascensão.

Principais Conclusões do Relatório

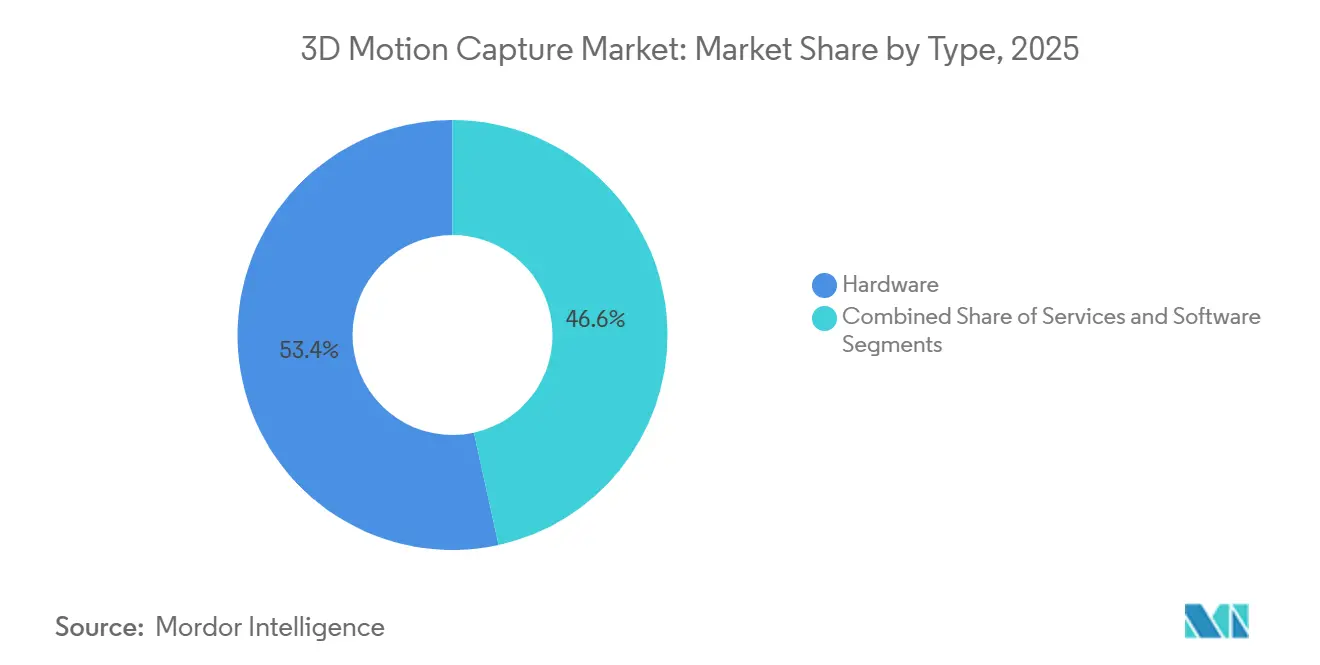

- Por tipo, o hardware representou 53,44% da participação do mercado de captura de movimento 3D em 2025, enquanto os serviços devem se expandir a um CAGR de 13,84% até 2031.

- Por sistema, as plataformas ópticas responderam por 71,24% do faturamento de 2025; as soluções não ópticas estão avançando a um CAGR de 13,62% até 2031.

- Por tecnologia de captura, as configurações baseadas em marcadores capturaram 66,78% da participação do mercado de captura de movimento 3D em 2025, enquanto as soluções sem marcadores devem crescer a um CAGR de 13,69%.

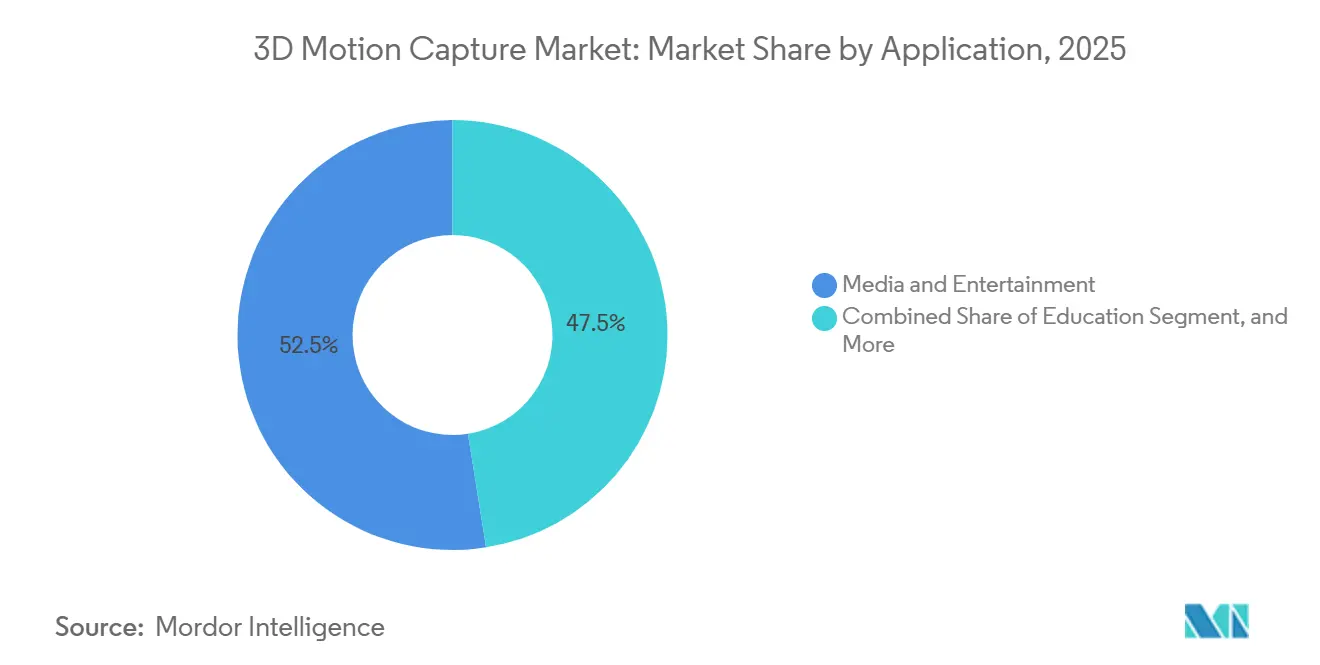

- Por aplicação, mídia e entretenimento lideraram com 52,49% de participação na receita em 2025; a educação está prestes a se expandir a um CAGR de 14,29% até 2031.

- Por modo de implantação, as instalações locais responderam por 69,74% das configurações de 2025, enquanto as plataformas em nuvem estão crescendo a um CAGR de 13,67%.

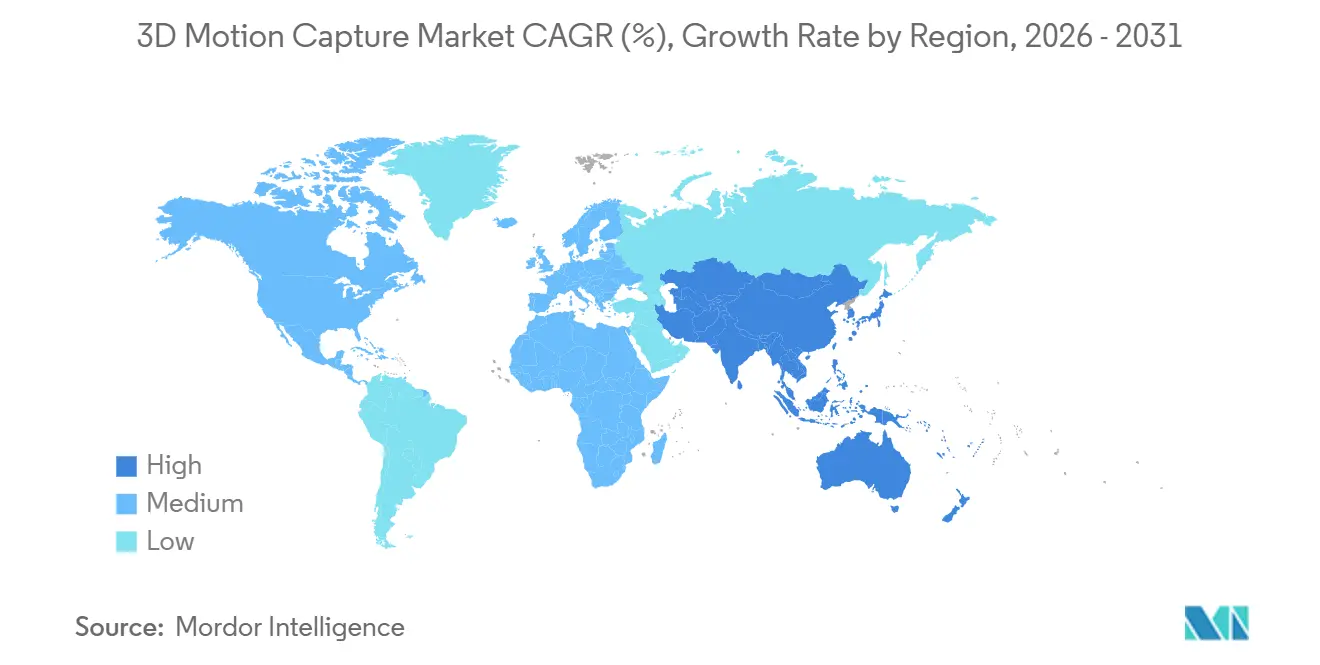

- Por geografia, a América do Norte respondeu por 49,83% da participação do mercado de captura de movimento 3D em 2025, enquanto a Ásia-Pacífico registrou o maior CAGR projetado de 14,33% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Captura de Movimento 3D

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na criação de experiências de realidade virtual mais realistas | +2.8% | Global com foco nos centros de jogos da América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Maior uso de visão computacional em análises esportivas profissionais | +2.3% | América do Norte e Europa, expandindo-se para academias esportivas do Oriente Médio | Curto prazo (≤2 anos) |

| Crescente adoção em pipelines de produção de mídia e entretenimento | +2.5% | América do Norte, clusters de animação da Ásia-Pacífico, estúdios de cinema europeus | Médio prazo (2-4 anos) |

| Integração com modelagem digital humana orientada por inteligência artificial para conformidade ergonômica | +1.9% | Setores industriais da Europa e América do Norte, manufatura da Ásia-Pacífico | Longo prazo (≥4 anos) |

| Rápida adoção de captura de movimento sem marcadores em tele-reabilitação e fisioterapia remota | +2.1% | Global, adoção antecipada nos sistemas de saúde da América do Norte e Europa | Curto prazo (≤2 anos) |

| Demanda por conjuntos de dados de movimento de alta fidelidade para treinar robôs autônomos | +1.7% | Centros de robótica da Ásia-Pacífico, setores de defesa e logística da América do Norte | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Criação de Experiências de Realidade Virtual Mais Realistas

Estúdios e fabricantes de headsets estão convergindo para uma latência de movimento a fóton inferior a 20 milissegundos, impulsionando o desenvolvimento de plataformas híbridas óptico-inerciais que processam poses na borda da rede.[1]Qualcomm Technologies Inc., "Visão Geral da Plataforma Snapdragon XR2 Gen 2," qualcomm.com A Meta divulgou que os ativos de treinamento de corpo inteiro ultrapassaram 10 terabytes por título em 2025, evidenciando a pressão do volume de dados sobre os pipelines. Os motores de jogos agora incorporam retargeting pronto para uso, reduzindo os ciclos de iteração de dias para horas. Os roteiros de semicondutores adicionam blocos dedicados de fusão de poses, permitindo que headsets autônomos dispensem estações de trabalho conectadas por cabo. Esses avanços estão ampliando o mercado de captura de movimento 3D para ferramentas de colaboração empresarial, nas quais executivos esperam que avatares realistas transmitam nuances durante reuniões remotas.

Maior Uso de Visão Computacional em Análises Esportivas Profissionais

Arrays de câmeras sem marcadores foram instalados em todas as arenas da Associação Nacional de Basquete durante a temporada 2024-2025, capturando a cinemática articular em tempo real.[2]Associação Nacional de Basquete, "Relatório de Integração Tecnológica da Temporada 2024-2025," nba.com A FIFA seguiu com um mandato de precisão abaixo de um centímetro na Copa do Mundo de 2026, forçando os fornecedores a sincronizar temporalmente as câmeras dentro de 10 microssegundos. Evidências revisadas por pares apoiam a mudança: um estudo de 2025 do Jornal de Ciências do Esporte associou a assimetria de rotação do quadril à previsão de lesões nos isquiotibiais com três semanas de antecedência. As academias de tênis do Oriente Médio agora equipam as quadras com trajes inerciais portáteis que fornecem feedback biomecânico em minutos. Em conjunto, essas implantações reposicionam a captura de movimento como uma ferramenta de treinamento durante a sessão, em vez de um diagnóstico pós-jogo.

Crescente Adoção em Pipelines de Produção de Mídia e Entretenimento

Estágios de produção virtual que combinam volumes de LED com captura esquelética em tempo real reduziram oito semanas dos cronogramas de pós-produção na Sony Pictures em 2025, economizando USD 2 milhões por longa-metragem. A Netflix investiu em volumes permanentes nos campi dos Estados Unidos e do Reino Unido para internalizar os fluxos de trabalho de animação. Estúdios de jogos como a Naughty Dog gravaram mais de 600 horas de dados de desempenho para um único título, triplicando os volumes de captura anteriores. A demanda das plataformas de streaming por iteração rápida impõe uma carga sustentada sobre as instalações de captura, impulsionando a renovação de hardware e a expansão da capacidade de renderização em nuvem em todo o mercado de captura de movimento 3D.

Integração com Modelagem Digital Humana Orientada por Inteligência Artificial para Conformidade Ergonômica

Linhas automotivas capturam o movimento do trabalhador durante o turno completo, alimentando dados em simuladores biomecânicos que sinalizam riscos de lesões por esforço repetitivo antes que ocorram, reduzindo as reivindicações em 34% em um caso bem documentado de 2025. As diretrizes da ISO e da OSHA agora fazem referência à validação por captura de movimento, tornando a tecnologia convencional no design industrial. Modelos de inteligência artificial treinados em conjuntos de dados agregados preveem a probabilidade de lesões em diferentes faixas etárias, permitindo que os fabricantes iterem os layouts das células de trabalho de forma preventiva. Os subsídios da agência europeia de segurança incentivam pequenos e médios fabricantes a adotar análises hospedadas na nuvem, apoiando o crescimento orientado a serviços no setor de captura de movimento 3D.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo inicial dos ecossistemas de captura de movimento 3D de precisão | -1.4% | Global, agudo nos mercados sensíveis a preços da América do Sul e África | Curto prazo (≤2 anos) |

| Preocupações de propriedade intelectual e privacidade de proprietários de conteúdo para grandes bibliotecas de movimento | -0.9% | América do Norte e Europa impulsionadas pela conformidade com o GDPR e o CCPA | Médio prazo (2-4 anos) |

| Ausência de padrões abertos de intercâmbio que limitam os fluxos de trabalho entre plataformas | -0.7% | Global, fragmentação mais severa nos ecossistemas de fornecedores da Ásia-Pacífico | Longo prazo (≥4 anos) |

| Volatilidade da cadeia de suprimentos para sensores de imagem de alta velocidade e unidades de medição inercial | -1.1% | Global, gargalos concentrados nas fábricas de semicondutores da Ásia-Pacífico | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial dos Ecossistemas de Captura de Movimento 3D de Precisão

Os rigs ópticos empresariais ultrapassam USD 250.000 quando câmeras, equipamentos de calibração e estações de trabalho são contabilizados, excluindo estúdios independentes e laboratórios financiados por bolsas. As alternativas inerciais reduzem o hardware de entrada para USD 20.000, mas impõem taxas anuais de processamento em nuvem de aproximadamente USD 10.000. As tarifas de importação acrescentam 25-40% aos preços de tabela na América do Sul e na África, enquanto as redes de serviços regionais esparsas inflacionam as despesas de manutenção. Modelos de assinatura, como a oferta de USD 3.500 por mês da Qualisys, suavizam a intensidade de capital, mas ainda enfrentam dificuldades onde a volatilidade cambial ou a conectividade irregular dificultam a dependência da nuvem.

Preocupações de Propriedade Intelectual e Privacidade de Proprietários de Conteúdo para Grandes Bibliotecas de Movimento

Uma pesquisa da Sociedade de Efeitos Visuais de 2025 mostrou que 62% dos estúdios restringem o processamento de movimento em nuvem devido a cláusulas ambíguas de propriedade de dados. O RGPD trata a marcha como dado biométrico sensível, exigindo consentimento explícito e minimização.[3] A Associação de Animação e VFX continua a influenciar os padrões de conformidade de captura de movimento, especialmente no que diz respeito ao processamento baseado em nuvem e à governança de dados biométricos. Os prestadores de serviços de saúde devem aplicar criptografia e registros de auditoria exigidos pela HIPAA, acrescentando ciclos de revisão jurídica de até nove meses. Os fornecedores começaram a comercializar appliances locais que geram métricas anonimizadas, mas esses dispositivos de borda sacrificam a escalabilidade que inicialmente tornou as plataformas em nuvem atrativas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Os Serviços Ganham Espaço à Medida que a Complexidade de Integração Aumenta

Os serviços devem se expandir a um CAGR de 13,84% entre 2026 e 2031, erodindo gradualmente a participação de 53,44% do hardware no mercado de captura de movimento 3D registrada em 2025. O crescimento vem de contratos completos que incluem instalação, calibração, treinamento e suporte remoto 24 horas, permitindo que compradores com expertise interna limitada implantem sistemas complexos de múltiplas câmeras com confiança. Os fornecedores capitalizam essa dependência ao migrar licenças de software perpétuas para assinaturas anuais, aumentando o gasto ao longo da vida útil mesmo quando os custos de entrada se estabilizam. As receitas de hardware persistem por meio de ciclos de substituição; os estúdios renovam as câmeras a cada cinco anos para garantir taxas de quadros mais altas e menor latência, enquanto as clínicas adicionam sensores vestíveis às baias ópticas existentes. Os acessórios formam um fluxo durável de consumíveis, embora os marcadores impressos em 3D reduzam as margens nas peças de menor precisão.

As bibliotecas de processamento em nuvem inclinam ainda mais a receita para os serviços. A Amazon Web Services introduziu um fluxo de trabalho de escalonamento automático em 2025 que alinha os picos de computação com os picos de produção, eliminando a capacidade ociosa de servidores no local. Os módulos de anotação e garantia de qualidade agora se integram a ofertas gerenciadas que terceirizam 30-40% do trabalho pós-captura. O Padrão IEEE 2863 promete intercâmbio de dados interoperável, uma mudança que pode tornar o software bruto uma commodity e pressionar os fornecedores a se diferenciarem em camadas de serviço premium, como redirecionamento assistido por inteligência artificial ou consultoria em ensaios clínicos. À medida que os compradores valorizam cada vez mais orçamentos operacionais previsíveis em detrimento da depreciação de capital, o vetor de serviços deve capturar uma parcela maior do mercado de captura de movimento 3D nos próximos cinco anos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Sistema: As Soluções Não Ópticas Tornam a Portabilidade o Fator Decisivo

Os sistemas ópticos controlaram 71,24% do faturamento do setor em 2025, refletindo uma precisão submilimétrica incomparável em ambientes controlados. Os arrays ópticos passivos permanecem como padrão para filmagens cinematográficas de grande volume, enquanto os rigs infravermelhos ativos dominam os laboratórios clínicos de marcha por sua imunidade a variações de luz ambiente. No entanto, a tecnologia não óptica está fechando a lacuna de precisão e deve avançar a um CAGR de 13,62% até 2031, sinalizando uma mudança no mercado de captura de movimento 3D em direção a critérios de compra que priorizam a portabilidade. Os trajes inerciais vestíveis suportam captura sem fio em estádios e pisos de fábrica; a recalibração periódica corrige a deriva, trazendo o erro posicional para dentro de 2 milímetros durante segmentos de 10 minutos. As plataformas eletromagnéticas vencem em ambientes industriais metálicos, onde reflexos ópticos ou interferência inercial prejudicam os concorrentes.

Os algoritmos de fusão de sensores aceleram a paridade. Ao combinar marcadores ópticos esparsos com dados inerciais, os rigs híbridos alcançam precisão próxima à de estúdio ao ar livre, uma característica atraente para equipes de transmissão esportiva que desejam configuração rápida. A orientação da Agência de Alimentos e Medicamentos dos Estados Unidos prioriza a repetibilidade em detrimento da precisão absoluta, uma concessão que os fornecedores inerciais podem atender a um custo menor, permitindo a adoção clínica sem orçamentos ópticos. À medida que a diversidade de casos de uso se amplia, os compradores avaliam fidelidade, mobilidade e custo total de propriedade em vez de se basear apenas na contagem de câmeras, dando às plataformas não ópticas uma posição tangível no futuro mercado de captura de movimento 3D.

Por Tecnologia de Captura: Os Fluxos de Trabalho Sem Marcadores Vencem em Ambientes Não Controlados

As abordagens baseadas em marcadores geraram 66,78% da receita de 2025, ancoradas por pipelines cinematográficos validados e protocolos clínicos que dependem de pontos corporais explicitamente rotulados. A reprodução em tempo real e a precisão de ângulo articular abaixo de um grau mantêm esses sistemas entrincheirados em cenas de alta fidelidade. No entanto, o grupo sem marcadores deve crescer a um CAGR de 13,69% à medida que a resolução das câmeras, combinada com chips de inteligência artificial de borda, extrai dados esqueléticos diretamente de fluxos RGB. A experiência sem atrito — sem trajes, sem pontos adesivos — reduz o tempo de configuração de 30 minutos para quase zero, expandindo o mercado de captura de movimento 3D para o varejo, locais públicos e eventos ao vivo onde os atores não podem ser instrumentados.

Os déficits de precisão estão se estreitando. Soluções proprietárias de múltiplas visualizações fundem feeds RGB em 4K para alcançar bandas de erro de 5 milímetros, uma faixa que atende aos requisitos de pré-visualização de produção virtual e triagem de fisioterapia remota. A validação pelo consumidor chegou quando um headset de mercado de massa incorporou rastreamento de mãos sem marcadores a 90 Hz, semeando familiaridade entre desenvolvedores do mercado convencional. As limitações persistem: a iluminação variável ao ar livre degrada a confiança do modelo, e atletas de alta velocidade ainda superam as velocidades de obturador de 1 milissegundo, levando os estúdios a empregar fluxos de trabalho híbridos sem marcadores para bloqueio rápido e fluxos de trabalho baseados em marcadores para tomadas finais. A diversificação do mercado em torno da facilidade de uso garante que a adoção sem marcadores se acelere onde quer que seja difícil garantir condições controladas.

Por Aplicação: A Educação Supera o Entretenimento em Ritmo de Crescimento

A mídia e o entretenimento mantiveram uma liderança de receita de 52,49% em 2025, confirmando seu papel legado no mercado de captura de movimento 3D. No entanto, as universidades são os compradores de crescimento mais rápido, com o segmento de educação prestes a crescer a um CAGR de 14,29% até 2031. A queda nos preços de hardware e os laboratórios em nuvem reduzem as barreiras à integração curricular. As escolas de animação licenciam bibliotecas pré-capturadas para que os alunos possam se concentrar na nuance artística em vez da coleta de dados brutos, enquanto os departamentos de biomecânica analisam a marcha para ensinar a teoria da mecânica de lesões.

Os segmentos de saúde, engenharia e industrial constroem uma base estável de demanda. Os hospitais implantam captura para planejamento de cirurgia ortopédica e tele-reabilitação, isolados da ciclicidade do consumidor. As montadoras validam novas células de montagem em relação aos códigos posturais da ISO e documentam a mitigação de riscos para os reguladores. Os programas militares de simulação e robótica consomem conjuntos de dados em escala de petabytes para treinar agentes de inteligência artificial, elevando os custos de assinatura de armazenamento de longo prazo. Os usos finais diversificados protegem o mercado de captura de movimento 3D contra as quedas no entretenimento e moldam uma trajetória de crescimento agregado resiliente.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modo de Implantação: As Plataformas em Nuvem Equilibram Escala e Soberania

Os nós locais responderam por 69,74% das instalações em 2025, pois os estúdios de Hollywood e os contratantes de defesa mantiveram os dados brutos protegidos por isolamento físico. A latência inferior a 20 milissegundos para estágios de LED em tempo real também mantém a renderização final local. Apesar desses fatores, a adoção da nuvem deve crescer a um CAGR de 13,67%, impulsionada por pipelines colaborativos que conectam estágios de captura, casas de animação e diretores remotos. O preço por assinatura converte custos de capital em despesas operacionais, atraindo produções episódicas com fluxo de caixa irregular.

As preocupações com leis de dados jurisdicionais e vazamentos de propriedade intelectual moderam uma transição completa para a nuvem. As arquiteturas híbridas agora dominam: as aquisições brutas permanecem no local, enquanto os arquivos limpos e redirecionados são arquivados na nuvem para acesso editorial em todo o mundo. Os fornecedores implantam zonas de borda em Los Angeles e Vancouver para reduzir o atraso de ida e volta, aproximando-se cada vez mais do limiar de latência do trabalho interativo. Com o tempo, a segmentação de fase de carga de trabalho — captura local e pós-processamento na nuvem — deve se tornar padrão, ampliando a receita total endereçável para provedores de serviços gerenciados no mercado de captura de movimento 3D.

Análise Geográfica

A América do Norte gerou 49,83% da receita de 2025, liderada por densos clusters de estúdios de cinema, laboratórios de biomecânica e centros de treinamento de defesa. Os programas de pesquisa universitária dos Estados Unidos em Stanford, MIT e outros renovam consistentemente as baias de múltiplas câmeras, enquanto as bolsas federais de medicina de precisão sinalizam outra onda de financiamento. Os incentivos fiscais canadenses atraem produções de grande orçamento para Vancouver, sustentando altas taxas de renovação de hardware, e as plantas automotivas do México aplicam a captura de movimento à conformidade ergonômica. A proficiência em integração, a robusta legislação de propriedade intelectual e os códigos de reembolso estabelecidos para tele-reabilitação mantêm o impulso de gastos regional mesmo quando compradores mais novos em outras geografias se expandem mais rapidamente.

A Ásia-Pacífico deve registrar um CAGR de 14,33% até 2031, o ritmo regional mais alto no mercado de captura de movimento 3D. O regulador de radiodifusão da China agora exige captura local em animações domésticas, criando dezenas de novas instalações em Xangai, Guangzhou e Chengdu. O Japão canaliza subsídios governamentais para pesquisas de robôs humanoides que dependem de bibliotecas de movimento em escala de petabytes, e os estúdios de jogos da Índia adicionam volumes de captura em Pune e Hyderabad para atender a um público que cresce a mais de 20% ao ano. Os conglomerados de entretenimento da Coreia do Sul integram a captura de movimento em fluxos de trabalho de videoclipes de K-pop e concertos de ídolos virtuais em tempo real, aproveitando as redes 5G nacionais para transmitir dados de corpo inteiro.

A Europa combina uma demanda estável por produtos automotivos, médicos e cinematográficos. O financiamento do Horizonte Europa destina recursos a projetos de saúde digital que incluem análise de marcha, enquanto as montadoras alemãs seguem os padrões posturais da ISO para reduzir as reivindicações de compensação. O incentivo fiscal cinematográfico do Reino Unido mantém os estágios de captura de movimento reservados durante todo o ano, justificando atualizações regulares de câmeras. O capital do Fundo de Investimento Público está fomentando um hub de estúdios no Oriente Médio em Riade, diversificando as economias regionais em relação ao petróleo. A América do Sul e a África permanecem incipientes, prejudicadas por tarifas e redes limitadas de serviços tecnológicos, mas a cena de efeitos visuais do Brasil e os laboratórios de ciências do esporte da África do Sul demonstram posições iniciais no mercado que poderiam amadurecer à medida que os custos de importação caem.

Cenário Competitivo

O mercado de captura de movimento 3D permanece moderadamente fragmentado. Os principais fornecedores ópticos, como Vicon e Qualisys, defendem sua participação combinando câmeras com software proprietário e pacotes de serviços plurianuais, embora as bibliotecas de código aberto reduzam a diferenciação. Os disruptores inerciais, incluindo Xsens e Rokoko, oferecem kits completos a aproximadamente um décimo do custo óptico, permitindo que estúdios independentes e clínicas entrem rapidamente. Os depósitos de patentes para algoritmos neurais de pose sem marcadores ultrapassaram 200 durante 2025, com fabricantes de chips como Qualcomm e Intel incorporando mecanismos de inferência dentro dos módulos de sensores, borrando as fronteiras entre consumidor e profissional.

Os estúdios pressionam os fornecedores por formatos abertos de intercâmbio; o Padrão IEEE 2863 agora padroniza dados esqueléticos entre plataformas, minando o bloqueio e gerando licitações com múltiplos fornecedores. As camadas de serviço — anotação, garantia de qualidade em tempo real, pipelines de dados em conformidade com a HIPAA — emergem como diferenciadores duradouros. Os fornecedores que investem em expertise regulatória obtêm autorizações 510(k) da Agência de Alimentos e Medicamentos dos Estados Unidos, abrindo fluxos de receita de reembolso que os concorrentes ainda não conseguem igualar. As oscilações na cadeia de suprimentos para sensores CMOS de alta velocidade e unidades de medição inercial MEMS ocasionalmente atrasam as remessas, de modo que os integradores firmam contratos de dupla fonte e mantêm estoque de segurança, dando vantagem aos incumbentes com maior capacidade financeira.

A inovação em espaços inexplorados tem como alvo a tele-reabilitação e os wearables industriais. As unidades de medição inercial montadas em palmilhas dispensam completamente os rigs de câmera para análise de marcha no cuidado de pacientes diabéticos, enquanto câmeras de profundidade montadas em drones filmam atletas de cima sem obstruir o movimento. Espera-se que a convergência do ecossistema em torno de inteligência artificial, análise em nuvem e regulamentação ergonômica impulsione aquisições estratégicas à medida que os incumbentes buscam talentos em ciência de dados e expertise em conformidade com dispositivos médicos para complementar seus pontos fortes tradicionais em hardware.

Líderes do Setor de Captura de Movimento 3D

-

Vicon Motion Systems Ltd.

-

NaturalPoint Inc.

-

Motion Analysis Corporation

-

Qualisys AB

-

Xsens Technologies B.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Vicon firmou parceria com a Amazon Web Services para lançar uma pilha de processamento nativa em nuvem que reduz o tempo de renderização de animação esquelética em 60% para equipes distribuídas.

- Dezembro de 2025: A Xsens obteve a autorização 510(k) da Agência de Alimentos e Medicamentos dos Estados Unidos para o MVN Analyze Pro como dispositivo médico de Classe II, abrindo caminho para o reembolso pelo Medicare em estudos de marcha.

- Novembro de 2025: A Sony alocou USD 120 milhões para expandir seu complexo de captura de movimento em Culver City com 64 câmeras Vicon Vantage V16, suportando pipelines de produção virtual.

- Outubro de 2025: A Qualisys lançou um serviço de assinatura que fornece sistemas de oito câmeras por USD 3.500 por mês, com foco em laboratórios acadêmicos e produtoras de conteúdo independentes.

Escopo do Relatório Global do Mercado de Captura de Movimento 3D

O Relatório do Mercado de Captura de Movimento 3D é Segmentado por Tipo (Hardware, Software, Serviços), Sistema (Sistemas Ópticos de Captura de Movimento 3D e Sistemas Não Ópticos de Captura de Movimento 3D), Tecnologia de Captura (Baseada em Marcadores e Sem Marcadores), Aplicação (Pesquisa Biomecânica e Médica, Mídia e Entretenimento, Engenharia e Industrial, Educação, Outras Aplicações), Modo de Implantação (Local e Baseado em Nuvem) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Hardware | Câmeras |

| Sensores | |

| Acessórios | |

| Software | |

| Serviços |

| Sistemas Ópticos de Captura de Movimento 3D | Óptico Ativo |

| Óptico Passivo | |

| Sistemas Não Ópticos de Captura de Movimento 3D | Inercial |

| Eletromagnético | |

| Motorizado |

| Baseada em Marcadores |

| Sem Marcadores |

| Pesquisa Biomecânica e Médica |

| Mídia e Entretenimento |

| Engenharia e Industrial |

| Educação |

| Outras Aplicações |

| Local |

| Baseado em Nuvem |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo | Hardware | Câmeras | |

| Sensores | |||

| Acessórios | |||

| Software | |||

| Serviços | |||

| Por Sistema | Sistemas Ópticos de Captura de Movimento 3D | Óptico Ativo | |

| Óptico Passivo | |||

| Sistemas Não Ópticos de Captura de Movimento 3D | Inercial | ||

| Eletromagnético | |||

| Motorizado | |||

| Por Tecnologia de Captura | Baseada em Marcadores | ||

| Sem Marcadores | |||

| Por Aplicação | Pesquisa Biomecânica e Médica | ||

| Mídia e Entretenimento | |||

| Engenharia e Industrial | |||

| Educação | |||

| Outras Aplicações | |||

| Por Modo de Implantação | Local | ||

| Baseado em Nuvem | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de captura de movimento 3D até 2031?

O tamanho do mercado de captura de movimento 3D deve atingir USD 593,98 milhões até 2031, crescendo a um CAGR de 13,23% a partir de 2026.

Qual região está se expandindo mais rapidamente em adoção comercial?

Espera-se que a Ásia-Pacífico registre o maior crescimento, avançando a um CAGR de 14,33% graças à expansão de instalações de animação, financiamento em robótica e demanda por jogos.

O que está impulsionando a adoção da nuvem nos fluxos de trabalho de captura de movimento?

O preço por assinatura, a computação elástica e a necessidade de colaboração em todo o mundo levam os estúdios a adotar plataformas em nuvem, apesar das considerações contínuas sobre latência e soberania de dados.

Por que os serviços estão superando o crescimento da receita de hardware?

A complexidade de integração e a demanda por suporte completo levam os compradores a terceirizar calibração, processamento e análise, elevando os serviços a um CAGR de 13,84%.

Como a tecnologia sem marcadores está afetando os sistemas ópticos tradicionais?

Os avanços em visão computacional reduzem o tempo de configuração e permitem a captura em ambientes não controlados, impulsionando um CAGR de 13,69% para soluções sem marcadores, ao mesmo tempo que promovem fluxos de trabalho híbridos para cenas de alta precisão.

Quais obstáculos retardam a adoção em mercados emergentes?

Os altos custos iniciais de equipamentos e as tarifas de importação, combinados com a infraestrutura de serviços locais limitada, continuam a restringir a adoção na América do Sul e na África.

Página atualizada pela última vez em: