ゼロウェイスト食料品店市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

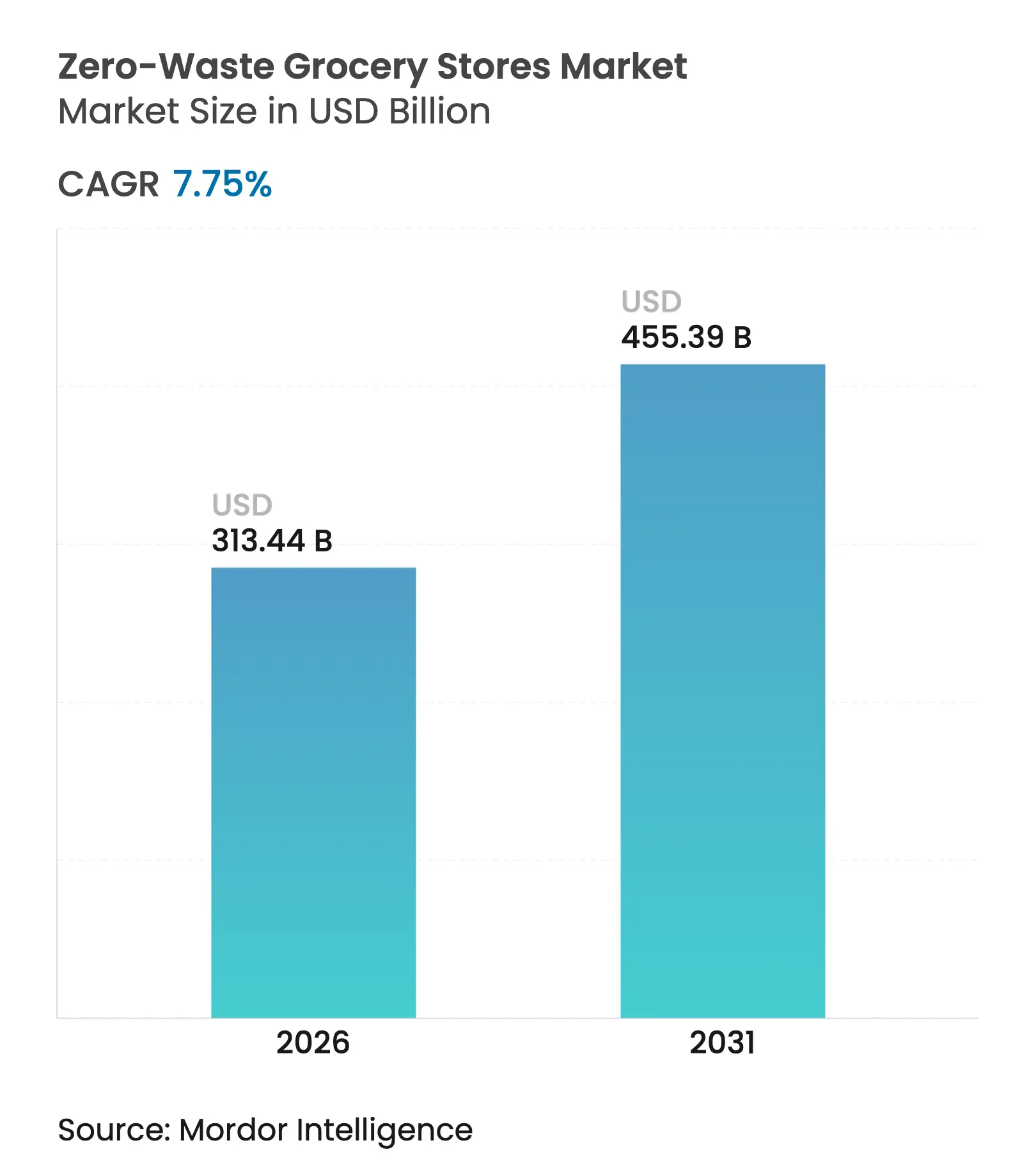

| 市場規模 (2026) | 313.44 十億米ドル |

| 市場規模 (2031) | 455.39 十億米ドル |

| 成長率 (2026 - 2031) | 7.75% CAGR |

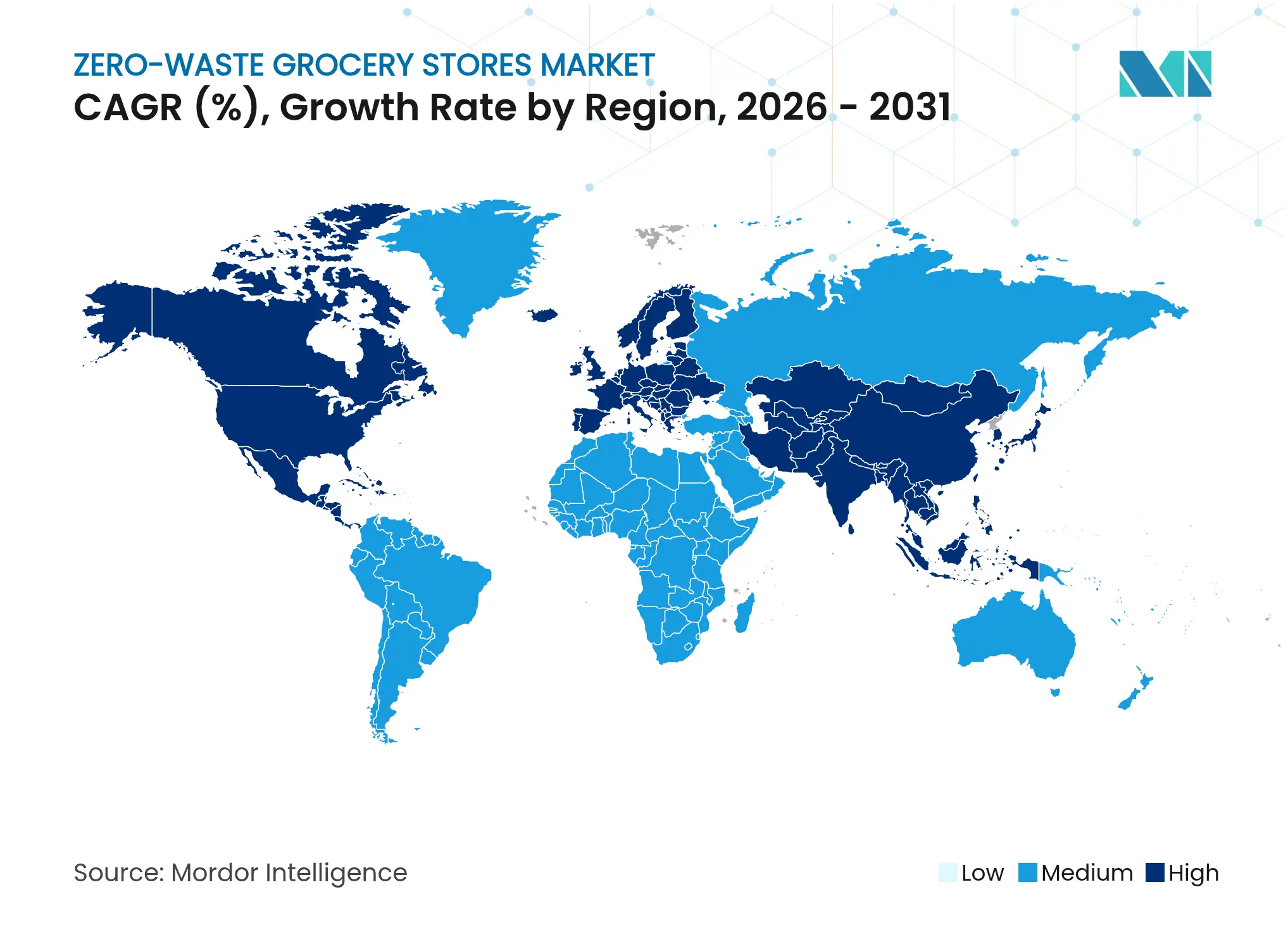

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるゼロウェイスト食料品店市場分析

2026年のゼロウェイスト食料品店市場規模は3,134億4,000万米ドルと推定され、2025年の2,909億米ドルから成長し、2031年には4,553億9,000万米ドルに達する見通しで、2026年から2031年にかけてCAGR 7.75%で成長します。堅調な成長は、使い捨てプラスチックに関する厳格な規制、消費者の環境意識の高まり、および包装不要小売と従来型小売のコスト格差を縮小する技術的アップグレードによって牽引されています。欧州の政策主導、北米のAI対応在庫ツールへのベンチャー投資、アジア太平洋地域の都市化が、ゼロウェイスト食料品市場のアドレサブルベースを総合的に拡大しています。主流スーパーマーケット内での小売パイロットが資本コミットメントのリスクを低減する一方、専用バルクディスペンシング店舗は顧客教育とロイヤルティを深化させています。イースト・オブ・イングランド・コープが採用したようなAI駆動のマークダウンエンジンは廃棄物を削減し利益率を改善し、ゼロウェイスト採用の経済的根拠を強化しています。

主要レポートのポイント

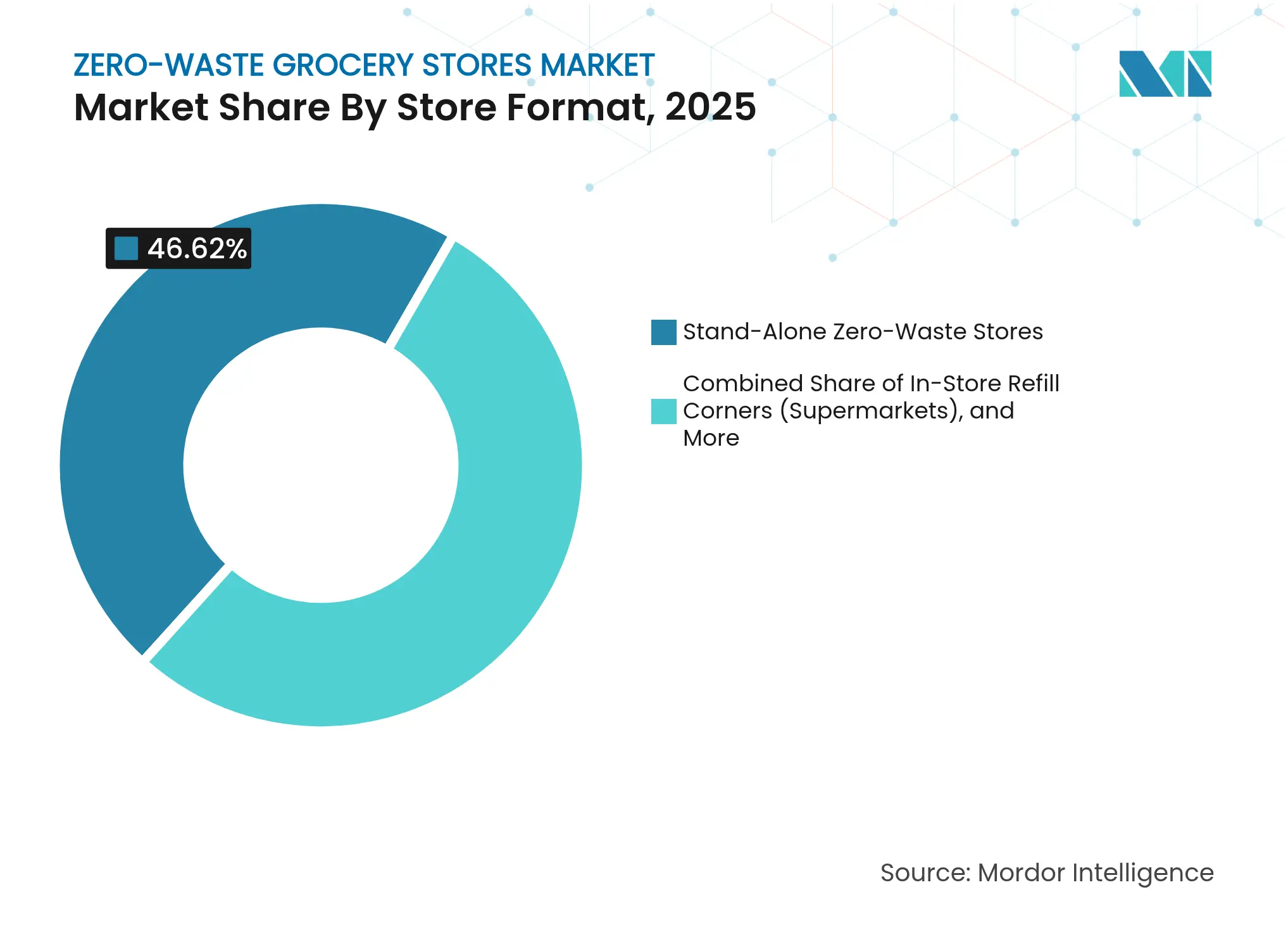

- 店舗形態別では、独立型ゼロウェイスト店舗が2025年のゼロウェイスト食料品店市場シェアの46.62%を占め、オンラインプラットフォームは2031年までにCAGR 11.32%で成長すると予測されています。

- 製品カテゴリー別では、食料品主食が2025年のゼロウェイスト食料品店市場規模の36.85%を占め、家庭用洗浄製品は2031年までにCAGR 9.78%で拡大しています。

- 包装モデル別では、バルクドライディスペンシングシステムが2025年のゼロウェイスト食料品店市場規模の46.05%のシェアを獲得し、再利用可能容器のデポジット返却モデルは2031年までにCAGR 9.94%で増加しています。

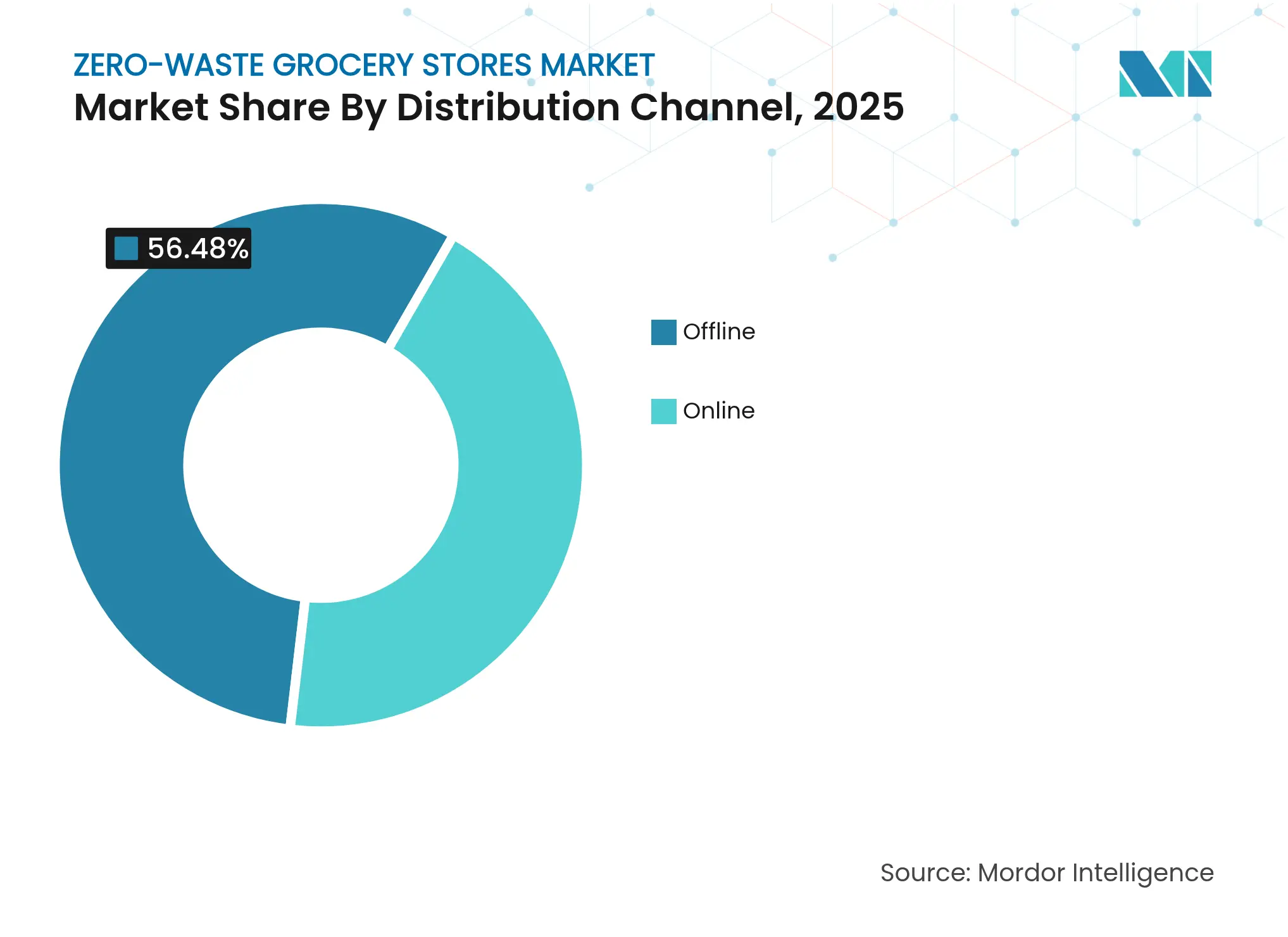

- 流通チャネル別では、オフライン独立型店舗が2025年のゼロウェイスト食料品店市場規模の56.48%のシェアを維持していますが、オンライン直接消費者向けプラットフォームは2031年までにCAGR 13.28%で上昇しています。

- 地域別では、欧州が2025年に34.52%の収益シェアでリードし、北米はゼロウェイスト食料品店市場において2031年までにCAGR 8.69%で拡大すると予測されています。

- Bulk Barn、The Source Bulk Foods、Day by Day、Nada、Unverpacktが現在の市場リーダーであり、それぞれの地理的市場および顧客セグメントにおいて独自の競争優位性を活用しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルゼロウェイスト食料品店市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 使い捨てプラスチックに対する政府の禁止措置および課税 | +1.8% | EUおよび北米での早期採用を伴うグローバル | 中期(2〜4年) |

| 環境意識の高いミレニアル世代およびZ世代の消費者の増加 | +1.5% | グローバル、先進国市場で最も強い | 長期(4年以上) |

| ゼロウェイストパイロットを加速させる小売業者のESG目標 | +1.2% | 北米およびEU、APACへ拡大中 | 中期(2〜4年) |

| ユニットエコノミクスの均衡を促進するバルク・ディスペンシング技術 | +1.0% | グローバル、テクノロジーハブが主導 | 短期(2年以内) |

| AI対応の廃棄削減および在庫最適化 | +0.8% | デジタルインフラを持つ先進国市場 | 短期(2年以内) |

| マイクロストアを可能にする繁華街の空き物件の価格再設定 | +0.6% | 北米および欧州の都市中心部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

使い捨てプラスチックに対する政府の禁止措置および課税

規制措置はリフィルおよびデポジットシステムならびに再利用可能包装を加速させており、具体的にはドイツの2024年プラスチック課税(廃棄物管理基金への収益充当)、オーストリアの2025年デポジット返却制度(PETおよびアルミニウム飲料容器に0.25ユーロ(0.30米ドル)の手数料を課し、2027年までに90%の回収率を目標とする)、およびカナダの2025年12月までの6種類の使い捨てプラスチックカテゴリーの禁止(食料品店が使い捨て袋やカトラリーから脱却することを義務付ける)が含まれます。

環境意識の高いミレニアル世代およびZ世代の消費者の増加

若い世代は食料品支出を気候価値観と結びつける傾向が強まっています。デジタルネイティブは日常の購買においてカーボンフットプリントを考慮し、包装廃棄物を最小化するブランドを積極的に支持することで、リフィル、バルク、デポジット返却商品への基本需要を高めています。ソーシャルメディアの可視性がゼロウェイストの支持を増幅させ、再利用可能容器の習慣をネットワーク効果を生むステータス行動へと変えています。ミレニアル世代が収入のピーク期に入るにつれ、家庭のバスケット構成は洗浄製品の濃縮リフィルや穀物・豆類などのばら売り主食へとシフトしています。この人口動態の傾向は、口コミやユーザー生成コンテンツが有料マーケティングを補完するため、ゼロウェイスト事業者の顧客獲得コストを低減します。予測期間にわたり、Z世代の持続的な所得成長が持続可能なSKUへの価格プレミアムを支え、長期的な収益源を強固にします。

ゼロウェイストパイロットを加速させる小売業者のESG目標

企業の取締役会は廃棄物削減の成果に役員報酬を結びつける傾向が強まり、包装不要の通路やクローズドループ容器フローをテストするパイロットプログラムを加速させています。ターゲットは2024年に業務廃棄物の85%を転換し、2025年に食品廃棄物50%削減目標を設定し、循環型小売への取締役会レベルのコミットメントを示しました。クローガーのゼロハンガー|ゼロウェイストロードマップは小売食品廃棄物転換率52%を達成し、温室効果ガス総排出量を12%削減しました。ウォルマートは2024年に78%の埋め立て廃棄物転換率を超え、2025年までにグローバルゼロウェイストを目指し、ハイパーマーケットの店舗全体でリフィルパートナーシップを統合しています。ESGスコアカードをめぐる同業他社からの圧力が遅れている小売業者に同様の取り組みを採用させ、アドレサブルなゼロウェイスト食料品市場を拡大しています。

ユニットエコノミクスの均衡を促進するバルク・ディスペンシング技術

重力式サイロ、スマートスケール、センサー搭載液体タップの進歩により、かつては手作業が必要だった風袋引き、価格設定、トレーサビリティ機能が自動化されています。TOMRAのリユースコレクションポイントシステムはQRコードで各再利用可能容器を記録し、リアルタイムのカーボン指標を提供し、デンマークのパイロットで85%の返却率を達成しています。バルクビンにRFIDセンサーを統合したデンマークのスタートアップは、自動リアルタイム在庫アラートにより廃棄物を二桁台のパーセンテージで削減しました。このような効率化の成果が、事前包装SKUとの歴史的なコスト格差を縮小し、消費者採用を広げる競争力のある価格設定を可能にしています。

制約の影響分析*

| 制約 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ディスペンシングおよびリバースロジスティクスシステムへの高い設備投資 | -1.4% | グローバル、特に新興市場で困難 | 短期(2年以内) |

| 厳格な食品安全・衛生基準への準拠負担 | -0.9% | 厳格な規制枠組みを持つ先進国市場 | 中期(2〜4年) |

| 包装済み食料品との消費者の「利便性ギャップ」 | -0.7% | グローバル、時間的制約のある都市市場で最も強い影響 | 中期(2〜4年) |

| バルク調達のサプライチェーントレーサビリティ | -0.5% | グローバル、発展途上のサプライチェーンでより高い複雑性 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ディスペンシングおよびリバースロジスティクスシステムへの高い設備投資

ディスペンシングハードウェア、自動洗浄ライン、二次輸送フリートには多額の資本支出が必要です。再利用可能な自動販売機のライフサイクル分析では、ハードウェアが使い捨て包装モデルに対する増分コストの最大87%を占めることが示されています。経済的実行可能性は70%を超える返却率に依存しており、この行動的閾値は通常、消費者教育に数年を要します。小規模な独立系事業者はバランスシートの柔軟性に欠けることが多く、より長い回収期間に対応した資金調達へのアクセスに苦労し、コスト敏感な市場での初期段階の地理的拡大を制約しています。

厳格な食品安全・衛生基準への準拠負担

バルクおよびリフィルのコンセプトは進化する衛生基準と交差しています。米国食品医薬品局の予防管理規則は、未包装食品を取り扱う施設に対して詳細なハザード監査、衛生プロトコル、および記録保持を義務付け、管理上のオーバーヘッドを増大させています。食品保護会議の2024年消費者所有の再利用可能容器に関するガイダンスは、食料品店に容器の完全性と衛生状態の確認を求め、店頭での労働ステップを追加しています。複数の管轄区域にまたがるチェーンは異なる地域規則を調整する必要があり、展開のタイムラインが長くなり、短期的な成長が抑制されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

店舗形態別:オンラインプラットフォームがデジタルトランスフォーメーションを牽引

オンラインプラットフォームは2031年までにCAGR 11.32%を記録し、実店舗の同業他社の静的な成長と比較して、デジタルフルフィルメントがゼロウェイスト食料品市場においてもはや任意ではないことを示しています。2025年には、独立型店舗がブランドの粘着性を育むリフィル体験やコミュニティ教育イベントを提供することで、ゼロウェイスト食料品店市場シェアの46.62%を依然として占めていました。しかし、eコマース事業者は集中型バルク処理を活用して流出を最小化し、フルストアを維持できない郵便番号にリーチし、競争コスト曲線をシフトさせています。

プラットフォームプレイヤーは日常的にAI需要予測、サブスクリプションバンドル、カーボンフットプリントダッシュボードを統合しています。クリック&コレクトロッカーが通勤駅に展開されるにつれ、オムニチャネル小売業者はオンラインの品揃えとマイクロストアの利便性を融合させています。マイクロモビリティリフィルトラックがモデルを補完し、食料品店が長期リースにコミットする前に近隣地域をフィールドテストできるようにしています。これらのハイブリッド戦術が在庫回転を変革し、平均注文額を向上させ、ゼロウェイスト食料品市場におけるデジタルの役割を確固たるものにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品カテゴリー別:家庭用洗浄製品が食品を超えて加速

食料品主食は2025年のゼロウェイスト食料品店市場規模の36.85%という圧倒的なシェアを維持しており、重力式ビンに既に適している穀物、米、豆類が中心です。しかし、濃縮製剤と高い繰り返し購入率が家庭用洗浄SKUを2031年までにCAGR 9.78%で推進し、セクター内で最速となっています。粉末またはタブレット洗浄剤への切り替えは輸送重量を半減させ、持続可能性の方程式に輸送効率を加えています。

パーソナルケアおよびビューティーリフィルがバスケットの多様性を深める一方、密封バルクサイロのペットフードキブルが新たな収益源を開きます。生鮮食品の採用は水分と汚染リスクにより遅れていますが、先進的な小売業者は再生冷却で冷やされた再利用可能なメッシュクレートを試験しています。食料品の基本を超えて品揃えを広げることで、事業者は季節性を平準化し、来店頻度を高め、ゼロウェイスト食料品市場の持続的な成長を促進しています。

包装モデル別:再利用可能容器が勢いを増す

バルクドライディスペンシングシステムは2025年の売上高の46.05%を占め、適度なメンテナンスで済む初期の低技術実装を反映しています。しかし、再利用可能容器デポジット制度はCAGR 9.94%で急速に追い上げています。顧客向けキオスクはQRコード付きジャーをスキャンし、デポジットをデジタルウォレットに直接返金し、習慣ループを強化するロイヤルティポイントを発行します。これらの技術はキュー時間を短縮し、規制コンプライアンスのための監査証跡を簡素化します。

かつてはブティックコスメティクスに限られていた液体リフィルステーションが主流の食料品に拡大し、食器用洗剤、洗濯洗剤、さらには食用油を取り扱っています。定置洗浄ロボットが労働力を削減するにつれ、デポジット返却の経済性はSKUあたり月5,000回以上の充填量で使い捨て包装に匹敵します。ステンレス鋼ケグプールと集中洗浄ハブの改良が汚染リスクを低減し、より広いSKU拡大を可能にしています。この軌跡は、包装モデルのイノベーションがゼロウェイスト食料品市場をどのように再形成するかを示しています。

流通チャネル別:オンライン直接消費者向けプラットフォームが加速

オフライン店舗は2025年の収益の56.48%を獲得し、地域のロイヤルティを固定するキュレートされた体験と教育ワークショップから恩恵を受けています。それでも、オンライン直接消費者向けプラットフォームはサブスクリプションボックスの予測可能性とアルゴリズムによる品揃えキュレーションに支えられ、2031年までにCAGR 13.28%で急成長しています。ホームリフィルバンドル配送は、密度と返却ピックアップルートに最適化された場合、ラストマイル排出量を削減します。

スーパーマーケットのリフィルコーナーは別のニッチを埋め、既存の来客数を借りて顧客獲得コストを低減しています。事業者はストア・イン・ストア契約を活用して囲い込まれた顧客にアクセスしながら、新しい地域SKUをテストしています。一方、純粋プレイプラットフォームは改ざん防止の再利用可能な配送ボックスに投資し、都市部のパイロットゾーンで80%以上の往復返却率を達成しています。このオムニチャネルオプションへの収束が消費者リーチを広げ、ゼロウェイスト食料品市場全体で定期的な収益源を確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

消費者層別:ミレニアル世代が採用をリード

現在、世帯形成を主導するミレニアル世代は、より高い可処分所得と根付いた持続可能性規範により、ゼロウェイスト採用の中核を形成しています。デジタルに精通し活動家的なZ世代は、ソーシャルインフルエンスが試用と共有を触媒するため、最も速い採用曲線を示しています。X世代はロイヤルティプログラムのインセンティブを活用して利便性と環境倫理を融合させることでこのシフトに加わっています。

ベビーブーマー世代は収益プールとしては小さいものの、プレミアムリフィルステーションがコミュニティハブとして機能する富裕層の飛び地では開放性を示しています。マーケターはそれに応じてチャネル戦略を調整しています:TikTokのチュートリアルはZ世代に響き、長文ニュースレターはX世代を獲得し、店内イベントはベビーブーマーを引き付けます。コスト削減、廃棄物削減、または原材料の純粋さといった価値提案をコホート別に調整することで、ターゲティング効率が向上し、ゼロウェイスト食料品市場におけるライフタイムバリューが拡大します。

地域分析

欧州は2025年収益の34.52%で明確なリーダーシップを維持しており、厳格な規制タイムライン、密集した都市中心部、および消費者のグリーンプレミアム支払い意欲に根ざしています。2029年までにPETボトル回収率90%を義務付けるEU指令が、リフィルおよびデポジットインフラへの継続的な需要を確保しています。フランスの拡大生産者責任法は食料品店にリサイクル制度の資金調達を義務付け、ゼロウェイスト採用をさらに加速させています。英国はスーパーマーケットのプラスチック包装の51%が回避可能であると特定し、ばら売り生鮮食品への即時代替プールを生み出しています。高速鉄道ネットワークと統合されたサプライチェーンが大陸規模の容器ループを実現可能にし、ゼロウェイスト食料品市場の規模の経済を増幅させています。

CAGR 8.69%を記録すると予測される北米は、政策の一貫性の高まりから恩恵を受けています。カナダの連邦プラスチック登録制度は企業にプラスチック量の報告を義務付け、リフィル形式への移行を促しています。米国連邦政府の2035年までに連邦調達における使い捨てプラスチックを段階的に廃止するコミットメントが、民間小売業者に同様の転換を促しています。ベンチャー資金がAfrashのようなAI在庫スタートアップに資本を供給し、店舗レベルの食品廃棄物を14.8%削減し、ゼロウェイストの利益率を改善しています。ホールフーズマーケットなどの小売業者がToo Good To Goと提携して余剰品を処分し、リフィルミッションと連動する廃棄物削減アプリへの消費者の需要を証明しています。

アジア太平洋地域は規制の不均一性にもかかわらず広大な成長余地を提供しています。シンガポール・オーストラリアグリーンエコノミー協定は持続可能な包装基準の相互認証を概説し、国境を越えた食料品の流通を円滑にしています。急速な都市化が需要を集中させる一方で廃棄物インフラに負担をかけ、リフィルモデルを地方計画者にとって魅力的なものにしています。それでも、断片的な安全規制が複数国展開を遅らせ、断片化した物流がリバースロジスティクスコストを引き上げています。地域の循環経済アップグレードに推定500億米ドルの長期資本コミットメントが示唆されており、強固なバランスシートを持つ事業者が地域のゼロウェイスト食料品市場の軌跡を形成することになります。

競争環境

競争の激しさは中程度であり、ニッチな専門業者と主流の食料品店がシェアを争っています。Day by Day(フランス)、Nada(カナダ)、Bulk Barn(カナダ)、The Source Bulk Foods(オーストラリア)などの初期の純粋プレイリーダーは、没入型リフィル体験を中心にブランドエクイティを構築しました。彼らのローカライズされた店舗網は高いサービスレベルを可能にしますが、スケーラビリティの制約にさらされています。これを克服するために、多くがテクノロジーベンダーと提携して風袋引きとチェックアウトを自動化し、スタッフを顧客教育に解放しています。

大手チェーンは既存のスーパーマーケット内にゼロウェイスト通路を統合し、規模を活用してバルク購入契約を確保し、有利なリバースロジスティクス条件を交渉しています。例えば、英国を拠点とするアズダの「リフィルゾーン」パイロットは初年度にプラスチック包装を40トン削減し、大型フォーマットがもたらすレバレッジを実証しました。食料品大手はリフィルに適した高速SKUを予測するデータプラットフォームをますます展開し、品揃えリスクを圧縮しています。一方、再利用可能容器のSaaS(デポジット、洗浄サイクル、カーボン指標の追跡)に特化したスタートアップは、スイッチングコストを組み込み、プラットフォームポジションを確固たるものにするB2Bソリューションを販売しています。

戦略的パートナーシップが盛んです。TOMRAのハードウェアは注文管理ベンダーNextupleのエンタープライズソフトウェアと統合し、返却ポイントから棚までのエンドツーエンドの可視性を実現しています。イースト・オブ・イングランド・コープのAIマークダウンエンジンは予測アルゴリズムを地域の同業他社にライセンス供与し、テクノロジーIPが競争上の堀として浮上していることを示しています。ベンチャー支援のリフィルプラットフォームが物理的な店舗網と確立されたサプライヤー契約を提供する買収を求めるにつれ、統合の動きが高まっています。中期的には、テクノロジープロバイダーが食料品店にマイノリティ出資を取得し、長期的なハードウェアおよびデータ分析収益源を確保するハイブリッドアライアンスが期待され、ゼロウェイスト食料品市場の競争が激化しています。

ゼロウェイスト食料品店業界のリーダー

Bulk Barn

The Source Bulk Foods

Day by Day

Nada

Unverpackt

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:TOMRAはQRコードトラッキングを搭載した再利用可能なテイクアウト容器向け自動回収ポイントを発売し、デンマークのパイロットで85%の回収率を達成しました。

- 2024年10月:バーウッドブリックワークスのThe Source Bulk Foodsがバルク品揃えを拡大し、家庭廃棄物削減を目的とした500種類以上のゼロ包装製品を取り揃えました。

- 2024年10月:NextupleがオーダーマネジメントスタジオをAI・MLの注文確約ツールで強化し、バルク在庫に特化して食料品店の廃棄物と欠品削減を支援しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究では、ゼロウェイスト食料品店市場を、食料品が使い捨て一次包装なしに提供されるすべての店内、モバイル、およびオンライン小売形態として定義しており、代わりにバルクビン、液体リフィルステーション、または買い物客が返却または保持する再利用可能容器ループに依存しています。収益は、これらのチャネルを通じて供給される食料品主食、生鮮食品、パーソナルケア、家庭用洗浄製品の販売時点で計上されます。

スコープ除外:一日限りのファーマーズマーケット、短期リフィルパイロット(6ヶ月未満)、および堆肥化可能包装の販売はカウントされません。

セグメンテーション概要

- 店舗形態別

- 独立型ゼロウェイスト店舗

- 店内リフィルコーナー(スーパーマーケット)

- オンラインゼロウェイスト食料品プラットフォーム

- モバイルリフィルトラック

- 製品カテゴリー別

- 食料品主食(穀物、豆類など)

- 生鮮食品

- 乳製品および代替品

- パーソナルケアおよびコスメティクス

- 家庭用洗浄製品

- ペットフード

- 包装モデル別

- バルクドライディスペンシング

- 液体リフィルステーション

- 再利用可能容器デポジット返却

- 包装不要生鮮食品ディスプレイ

- 流通チャネル別

- オフライン

- 独立型店舗

- スーパーマーケット内リフィルコーナー

- オンライン

- オフライン

- 消費者層別

- ミレニアル世代

- Z世代

- X世代

- ベビーブーマー世代

- 地域別

- 北米

- カナダ

- 米国

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- 南米その他

- アジア太平洋

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- アジア太平洋その他

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 欧州その他

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- 中東・アフリカその他

- 北米

詳細な研究方法論とデータ検証

デスクリサーチ

米国環境保護庁、ユーロスタット、日本の環境省から収集した都市固形廃棄物発生量と包装リサイクルに関する政府統計から始め、それらのデータをOECDと世界銀行の家計食料支出表と照合しました。エレン・マッカーサー財団、プラスチックスヨーロッパ、リフィル&リユースネットワークの業界団体論文が地域別のバルクディスペンシングの規模把握を支援しました。企業の提出書類、投資家向け資料、業界紙の報道が店舗数、リフィルステーションの展開、および参考平均販売価格を提供しました。D&Bフーバーズ(財務情報)やダウ・ジョーンズ・ファクティバ(取引ニュース)などの有料データベースが主要事業者の売上高範囲を提供しました。このリストは例示的なものであり、データ収集、クロスチェック、および解釈には他の多くの情報源が活用されました。

一次調査

Mordorのアナリストは、独立型リフィル店舗の創業者、包装機器ベンダー、大型小売チェーン内の食料品カテゴリーバイヤー、および北米、欧州、アジア太平洋の地方廃棄物管理当局者にインタビューを行いました。これらの対話により、リフィル浸透率、マークアップ構造、消費者の返却ループコンプライアンスが検証され、Z世代とミレニアル世代の買い物客を対象とした短いオンライン調査が新興市場における採用意向を明確にしました。

市場規模と予測

トップダウンとボトムアップのハイブリッドモデルが数値を支えています。国内食料品支出を製品タイプ別に分割し、検証済みのリフィル購入浸透率と平均バスケットサイズで調整して需要プールを作成し、サンプリングされた事業者の収益集計とチャネルチェックに対してさらに検証しています。主要インプットには:(1)使い捨てプラスチック課税の強度、(2)20〜40歳の都市人口シェア、(3)人口10万人あたりのアクティブなリフィル店舗密度、(4)平均容器返却率、(5)バルクビン技術コストが含まれます。多変量回帰がこれらの変数の市場価値への影響を2030年まで予測し、シナリオ分析が政策または価格ショックを捉えます。ボトムアップの店舗サンプルのデータギャップは、専門家との対話で合意した類似国比率で補完されます。

データ検証と更新サイクル

アウトプットは独立した廃棄物削減目標とエコ包装採用指標に対して分散チェックを通過し、異常値は承認前にシニアレビューを経ます。レポートは毎年更新され、重要な政策変更や企業の展開はその都度更新を促し、クライアントが最新の見解を受け取ることを確保しています。

Mordorのゼロウェイスト食料品店ベースラインが信頼性を持つ理由

公表されている推計は、企業がスコープ、価格前提、更新頻度を異なる方法で選択するため、ばらつきがあります。

検証済みのリフィル形式を通じて販売された商品の全価値をカウントし、毎年更新することで、Mordorは意思決定者が透明な変数に遡ることができるバランスの取れたベースラインを提示しています。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップドライバー |

|---|---|---|

| 2,909億米ドル(2025年) | ||

| 9億9,000万米ドル(2024年) | 地域コンサルタントA | 専用の独立型店舗のみを追跡し、店内リフィルコーナーとオンラインループを除外しているため、スコープが狭い。 |

| 128億米ドル(2024年) | グローバルコンサルタントB | 製品価値を除外し、事業者のサービス手数料のみをカウントし、保守的な地理的カバレッジを適用している。 |

この比較は、スコープの広さと変数の選択がヘッドラインのギャップを生み出すことを示しており、すべての実行可能なリフィルチャネルを統合し、一次インサイトを通じて前提を検証することで、Mordor Intelligenceは信頼性が高く再現可能な市場ベースラインを提供しています。

レポートで回答される主要な質問

ゼロウェイスト食料品店市場の現在の規模はどのくらいですか?

市場は2026年に3,134億4,000万米ドルと評価されており、CAGR 7.75%で成長し、2031年までに4,553億9,000万米ドルに達すると予測されています。

どの地域が最大のシェアを持っていますか?

欧州は2025年のグローバル収益の34.52%でリードしており、厳格な使い捨てプラスチック規制に支えられています。

どの店舗形態が最も速く拡大していますか?

オンラインプラットフォームが最も速く成長している形態であり、2031年までにCAGR 11.32%で拡大しています。

どの製品カテゴリーが最も高い成長を示していますか?

家庭用洗浄製品はCAGR 9.78%で上昇すると予測されており、食料品主食や生鮮食品を上回っています。

政府の政策は市場成長にどのような影響を与えていますか?

112カ国以上での使い捨てプラスチック禁止とデポジット返却制度が、リフィルおよび再利用可能容器システムの採用を加速させており、予測CAGRに推定1.8パーセントポイントを加えています。

ゼロウェイスト食料品モデルのより速い採用を制限するものは何ですか?

ディスペンシングハードウェアへの高い設備投資、厳格な食品安全コンプライアンス、および消費者の利便性ギャップが主要な制約として残っており、合わせて潜在的な成長から約3.5パーセントポイントを削減しています。

最終更新日: