シンガポール小売市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 50.38 十億米ドル |

| 市場規模 (2026) | 51.66 十億米ドル |

| 市場規模 (2031) | 58.56 十億米ドル |

| 成長率 (2026 - 2031) | 2.54% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシンガポール小売市場分析

シンガポール小売市場の規模は、2025年に503億8,000万米ドル、2026年に510億6,600万米ドルと予測され、2031年までに585億6,000万米ドルに達し、2026年から2031年にかけて年平均成長率2.54%で成長する見込みです。

成長はオムニチャネル統合に向けた構造的な変化に依拠しており、2026年にかけてオンライン普及率が上昇し、物流マイクロハブが閲覧から購買への転換を促す迅速な配送オプションを可能にしています。累進賃金モデルの下での賃金インフレは、生産性を向上させながらサービス品質を維持する自動化、データ駆動型マーチャンダイジング、セルフサービスワークフローの広範な採用を促進しています。主要小売賃料は空室率の局所的な上昇にもかかわらず堅調を維持しており、これは売場面積当たりの売上を維持する店舗規模の合理化と小型フォーマットを優遇しています。観光回復は時計・宝飾品などの裁量的カテゴリーを支援していますが、買い物客が体験へとシフトしていることで、一般商品への直接的な恩恵は抑制されています。

主要レポートのポイント

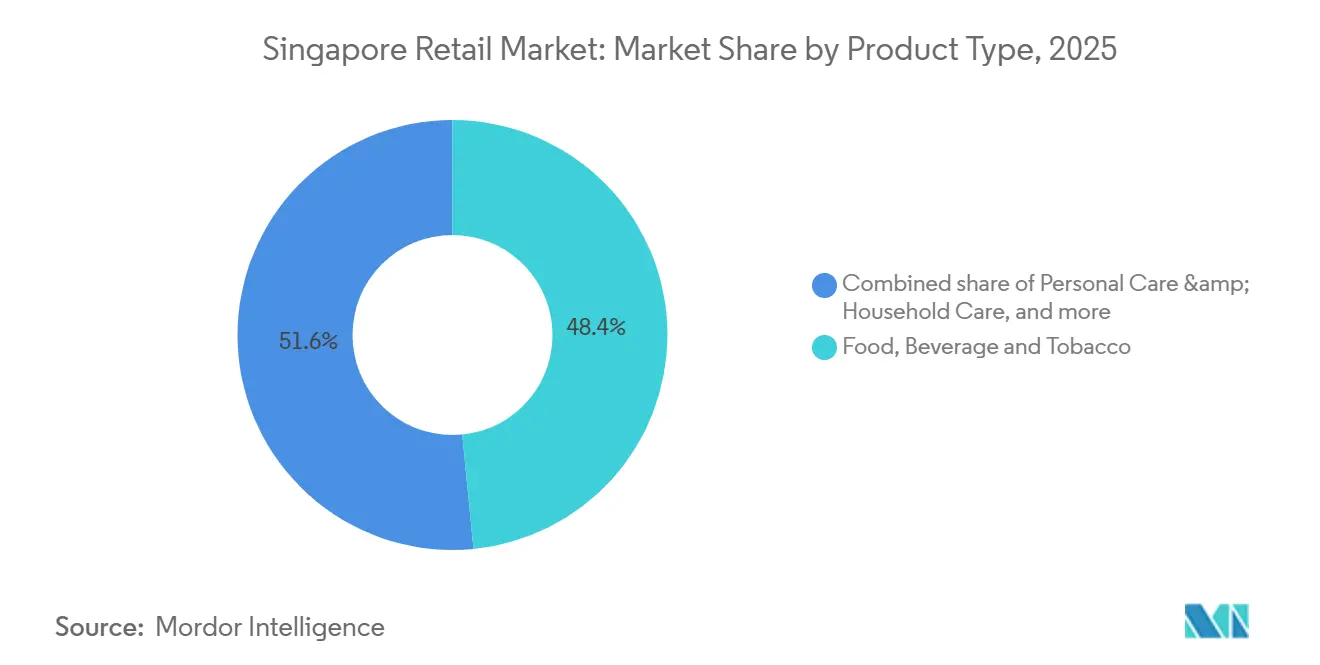

- 製品タイプ別では、食品・飲料・タバコが2025年のシンガポール小売市場シェアの48.44%を占め、パーソナルケア・家庭用品は2031年までに年平均成長率10.87%で成長する見込みです。

- 小売チャネル別では、モダントレード小売が2025年のシンガポール小売市場シェアの59.87%を占め、Eコマース・その他は2031年までに年平均成長率6.37%で成長する見込みです。

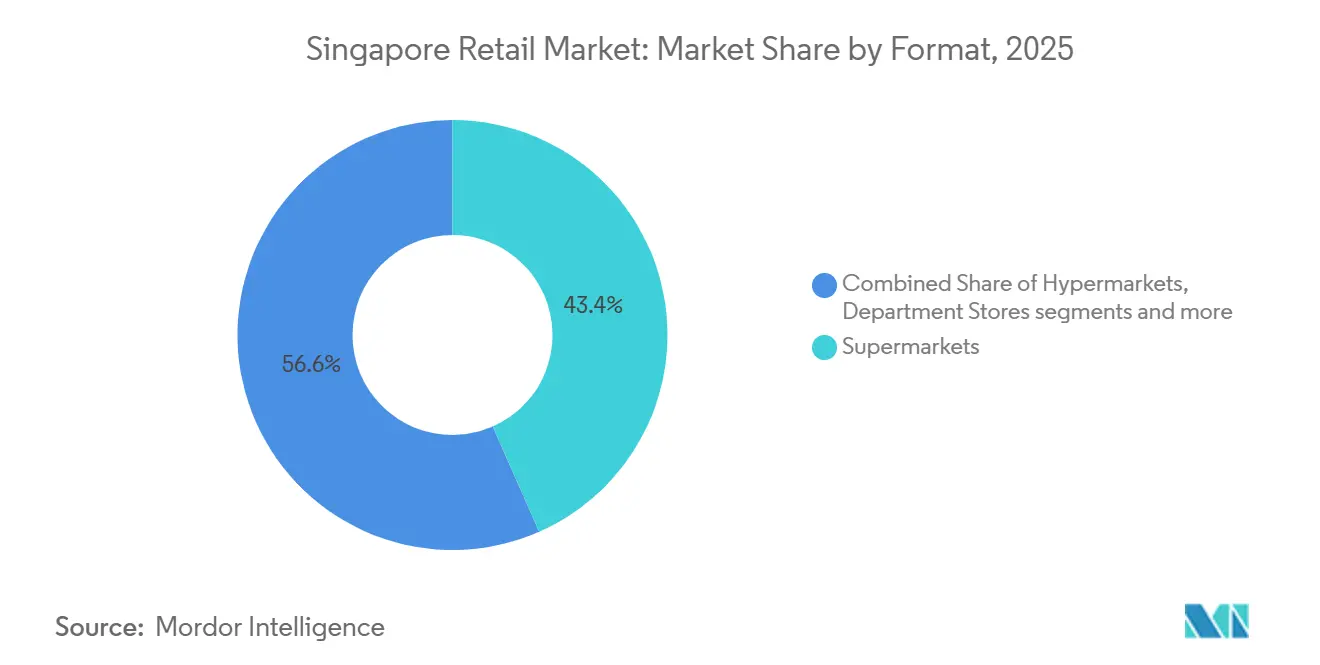

- フォーマット別では、スーパーマーケットが2025年のシンガポール小売市場シェアの43.39%を占め、コンビニエンスストアは2031年までに年平均成長率3.46%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

シンガポール小売市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オムニチャネル消費者購買行動の 採用拡大 | + 1.2% | 島内全域、特にダウンタウンコア、 マリーナベイ、オーチャード、イーストコーストで高い | 中期(2〜4年) |

| スーパーマーケットのプライベートブランド 普及率の拡大 | + 0.6% | 島内全域のスーパーマーケット、アン・モ・キオ、 ベドック、ウッドランズなどのHDB住宅地でより高い | 短期(2年以内) |

| 観光回復による裁量的 支出の増加 | + 0.8% | ダウンタウンコア、オーチャード、チャンギ空港、 および主要郊外モールへの波及 | 中期(2〜4年) |

| ESG連動型融資による 改修設備投資の削減 | + 0.4% | 上場小売業者および地主を対象に島内全域、 CapitaLandおよびFrasersモールで早期効果 | 長期(4年以上) |

| 5Gエッジネットワークによる リアルタイム小売分析 | + 0.7% | 全国5Gカバレッジ、大型フォーマットで先行 | 中期(2〜4年) |

| 都市型物流マイクロハブ政策の展開 | + 0.9% | 高密度HDB住宅地および複合用途 地区 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

オムニチャネル消費者購買行動の採用拡大

シンガポールの消費者は、閲覧・決済・フルフィルメント・返品にわたって統一されたエクスペリエンスを求めており、これにより小売業者はオンラインと店舗のシステムを統合することを余儀なくされている。IMDAの報告によれば、2023年までに小売SMEの91%が少なくとも1つの業種特化型デジタルソリューションを導入していたが、全体的な導入の深度はまだ限定的であり、2026年にはAIやリアルタイム在庫ルーティングなどの高度な機能に向けた大きな成長余地があることを示している。[1]IMDA.GOV.SG https://www.imda.gov.sg/-/media/imda/files/about/resources/corporate-publications/annual-report/imda-sgde-report-fy2024-2025.pdf. IMDAのオムニチャネル小売管理向け先進デジタルソリューションプログラムは2024年7月に70%の資金支援を伴って開始され、SMEが統合POSやクロスチャネル在庫管理、ラストマイルオーケストレーションを導入するための障壁を低下させている。オンライン小売の普及率は2025年10月に14.5%に達し、2025年7月の13.1%から上昇しており、電子機器などのカテゴリーではオンラインシェアが50%を超え、総支出におけるデジタルの役割の拡大を示している。[2]SINGSTAT.GOV.SG https://www.singstat.gov.sg/-/media/files/news/mrsnov2025.ashx. 小売業者は店舗受け取りと迅速な配送ウィンドウを組み合わせて摩擦を軽減する一方、プライバシー規制はファーストパーティデータ戦略に依存したパーソナライゼーションに対して明確な同意を求めている。シンガポールの小売業界は、オムニチャネルの利便性が物理的な近接性を代替するのではなく補完することで恩恵を受けている。

都市型物流マイクロハブ政策の展開

都市再開発庁(URA)マスタープラン2025における柔軟なゾーニングにより、需要の近くに在庫を配置する都市型マイクロハブが可能となり、ラストマイルの距離を短縮し、経済的に実行可能な2時間・当日配送を支援しています。このシフトにより注文当たりの配送コストが削減され、ダークストアモデルを支援し、店舗がローカルフルフィルメントノードとして機能することで、オンライン食料品の普及率を2031年にかけて低い二桁台からより高い水準へと拡大させます。マイクロハブモデルは、きめ細かいデータで需要を予測できる高密度HDB住宅地や複合用途地区に適しています。シンガポール小売市場は、土地利用の優先事項に沿いながら、大幅な新規延床面積(GFA)を必要とせずにサービスレベルの向上を実現しています。共有マイクロハブはルート統合と電動バンの採用も可能にし、国家の排出目標を支援しています。全体的な結果として、配送の迅速化と最適化された設備稼働率が時間的制約のあるカテゴリーにおけるコンバージョンを改善しています。

5Gエッジネットワークによるリアルタイム小売分析

全国的な5Gカバレッジにより10ミリ秒未満のレイテンシーが実現し、動的価格設定、補充、待ち行列最適化のための店内エッジ分析が可能となっています。小売業者は棚センサーとコンピュータビジョンを使用して在庫を追跡し、欠品をリアルタイムで修正することで、運転資本を削減し、可用性の向上を通じて売上を増加させています。この分析レイヤーはマイクロハブネットワークと相性が良く、ローカルの在庫レベルが閾値を下回るとすぐに最寄りのノードが注文を履行できます。シンガポール小売市場はまた、オープン棚フォーマットにおける損失に関連するパターンを検出する損失防止のために低レイテンシー分析を活用しています。これらのツールは賃金インフレにより急速に普及しており、自動化と人員再配置の投資対効果を高めています[3]MOM.GOV.SG https://www.mom.gov.sg/newsroom/press-releases/2025/0811-tcr-recommendations-for-retail-pwm. 。小売業者は、位置情報に基づくオファーのために店内テレメトリーを顧客IDに紐付ける際には、個人情報保護委員会(PDPC)の同意基準を満たす必要があります。

スーパーマーケットのプライベートブランド普及率の拡大

プライベートラベルは同等のブランド品よりも高い粗利益率をもたらし、上昇する人件費や賃料の相殺に献している。大手チェーンは、シンガポールにおける地域の契約製造や改善されたコールドチェーン物流に支えられながら、生活必需品にとどまらずプレミアムおよびファンクショナルセグメントへとハウスブランドを拡大している。シンガポールの小売業界でプライベートラベルの勢いが増しているのは、消費者が既存チェーンを信頼しており、ストアブランドがスマートバリューあるいはプレミアムオプションとして位置づけられるためである。価格設定・棚割り・販促に対するコントロールの強化により、小売業者はオンライン比較がナショナルブランドに圧力をかける状況においても、カテゴリーの収益性をより厳密に管理できる。ロイヤルティプログラムと直接的なデータフィードバックループにより、同意に基づくマーケティング体制のもとでハウスランドのトライアルとリピート購入を促進できる。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 飽和したモール密度と 新規小売スペースの限界 | - 0.8% | 島内全域、外部中央地域(OCR)と 成熟した郊外モールで深刻 | 短期(2年以内) |

| 労働力不足と 最低賃金の上昇 | - 1.1% | 島内全域、労働集約型 フォーマットで最も強い | 短期(2年以内) |

| 主要地区における 賃料コストインフレの継続 | - 0.6% | ダウンタウンコア、オーチャード、中央地域 | 中期(2〜4年) |

| 第三者広告ターゲティングを 制限するデータプライバシーの強化 | - 0.5% | 島内全域のデジタル事業 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

飽和したモール密度と新規小売スペースの限界

島内全域の小売空室率は2025年第3四半期に7.2%を記録し、ダウンタウンコアが引き締まる一方で外部中央地域(OCR)が緩和するという地域的な乖離が見られ、選択的な供給過剰と大規模な延床面積(GFA)追加の余地の限界を示しています。都市再開発庁(URA)マスタープラン2025は住宅、物流、先端産業に重点を置いており、小売の成長を新規フットプリントよりも生産性向上へと誘導しています。このパターンは大型フォーマットのグリーンフィールドパイプラインを狭め、小売業者に既存の立地とフォーマットを最適化し、より高いスループットで賃料を正当化できるフォーマットへの注力を促しています。シンガポール小売市場は、フォーマット転換、最優良資産における高密度化、および有効な商圏を拡大するオムニチャネルへの強い依存を通じてこの上限に適応しています。生産性の低いモールでは、旧来のリース契約が資本を拘束する可能性があり、地主による選択的な閉鎖と区画分割戦略を加速させ、総賃料を引き上げています。

労働力不足と最低賃金の上昇

累進賃金モデルにより、小売アシスタントの基本月額賃金は2025年9月に1,794.6米ドルに設定され、2027年9月までに1,997.05米ドルへと段階的に引き上げられ、労働集約型フォーマットの運営コストを増加させています。[4]MOM.GOV.SG https://www.mom.gov.sg/newsroom/press-releases/2025/0811-tcr-recommendations-for-retail-pwm.人口の高齢化と外国人労働者割当の厳格化が不足に拍車をかけており、小売業者は利益率を守るために自動化、セルフチェックアウト、在庫ロボティクスへと移行しています。累進賃金クレジット制度(PWCS)の共同資金援助は2025年と2026年に役立ちますが、構造的な増加はその後も継続し、エンドツーエンドのワークフロー再設計の緊急性を高めています。シンガポール小売市場では、大手チェーンが多数の店舗にわたって技術投資を償却できる一方、小規模な独立系事業者はそのための規模を欠いているため、影響が不均一に現れています。人間の労働力が高付加価値のサポートと体験に集中し、取引的なタスクは実行可能な範囲で自動化されるよう、サービスモデルが再考されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:食品・飲料・タバコが食料品の優位性を確立

食品・飲料・タバコ製品は2025年に48.44%を占め、安定した日常需要と充実したスーパーマーケットネットワークを反映しており、他の製品タイプはオンラインとオフラインにわたってカテゴリー固有の軌跡をたどっています。パーソナルケア・家庭用品は、買い物客がプレミアムスキンケア、ウェルネス、専門フォーマットへとアップグレードするにつれ、2031年までの年平均成長率10.87%で最も急速な拡大を示しています。シンガポール小売市場は、裁量的カテゴリーが変化するファッションサイクルとオンラインディスカバリー効果に適応する一方、トラフィックの基盤として食料品の基本に引き続き依存しています。時計・宝飾品は中心部の免税価格設定と観光主導の支出から恩恵を受けた一方、アパレルは変化する勤務形態と店舗生産性を圧迫する高いオンライン返品率により軟調でした。食品・飲料・タバコは、消費者の予算が逼迫している場合でも数量の回復力を維持する位置付けにあります。

主要品目とパントリーカテゴリーのプライベートブランドは、チェーンが品質向上を支援する調達とコールドチェーン能力を改善するにつれて拡大し続けています。食品・飲料・タバコのシンガポール小売市場規模は、HDB住宅地における週次バスケットミッションに支えられており、店舗訪問を頻繁に維持しています。電子機器・家電は52〜55%帯で最も高いオンライン普及率を維持しており、標準化された仕様と強力なデジタルリサーチ行動が購買をEコマースへとシフトさせていることを反映しています。家具、玩具、ホビーカテゴリーは、宅配と価格比較がデジタル採用を促進するにつれ、オンラインシェアが約3分の1に位置しています。パーソナルケアにおけるシンガポール小売業は、リピート購入を増加させ、セグメントのプレミアム化の道筋を支援するオムニチャネルサンプリングとサブスクリプションから恩恵を受けています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

小売チャネル別:Eコマース急増の中でモダントレードがリードを維持

モダントレード小売は2025年に59.87%を占め、全国スーパーマーケットチェーン、コンビニエンスネットワーク、大型専門フォーマットに支えられています。Eコマース・その他は、マイクロハブ、5G接続、サービスレベルと価格設定を改善するプラットフォーム競争に支えられ、2031年までの予測年平均成長率6.37%で最も急速に成長しているチャネルです。シンガポール小売市場は、オンラインが品揃えとスピードを拡大し、店舗が信頼、即時性、体験的な発見を確立するという補完的なチャネルダイナミクスを反映しています。伝統的な個人商店小売は、規模なしには克服が困難なコスト、品揃え、技術採用における構造的な逆風に直面しています。買い物客は引き続き、コンビニエンス、スーパーマーケットの補充、配送ウィンドウに合わせたオンライン注文の間でバスケットを分割しています。

カテゴリーレベルのオンライン普及率は依然として不均一であり、マーチャンダイジングとフルフィルメント戦略を形成しています。電子機器はオンラインが半数を超え、家具はオンラインが約3分の1に位置する一方、スーパーマーケットとハイパーマーケットはマイクロフルフィルメントとダークストアモデルが拡大するにつれて成長の余地が大きい11〜12%の範囲にとどまっています。モダントレードに帰属するシンガポール小売市場規模は、ほぼ普遍的な物理的近接性により依然として大きいですが、配送速度の向上に伴いチャネルシェアはEコマース・その他へとシフトしています。同意要件とアルゴリズム透明性規則は、パーソナライゼーションの実行方法を再形成しており、ファーストパーティデータ環境とロイヤルティエコシステムを優遇しています。シンガポール小売業は、中小企業がIMDA支援ソリューションを使用してPOS、在庫、顧客データを統合するにつれ、より多くのクロスチャネルオーケストレーションを目にすることになります。

フォーマット別:スーパーマーケットが基盤を確立、コンビニエンスストアが急成長

スーパーマーケットは2025年に43.39%を占め、近隣立地と週次バスケットミッションがトラフィックを維持することで最大のフォーマットであり続けています。コンビニエンスストアは、密度、24時間365日のアクセス、時間的制約のある買い物に対応する調理済み食品のイノベーションに牽引され、2031年までの予測年平均成長率3.46%で最も急速な成長を示しています。ハイパーマーケットは、大型フォーマット建設の用地が希少であり、カテゴリー専門店とオンラインチャネルが複数カテゴリーのミッションに取って代わるにつれ、統合または縮小が続いています。百貨店は、品揃えがカテゴリーキラー、マーケットプレイス、ダイレクトトゥコンシューマーオプションに分散するにつれ、引き続き圧力にさらされています。シンガポール小売市場は、賃料と賃金が上昇する中で売場面積当たりの売上を高く維持する小型フォーマットを優遇しています。

専門店は、オンラインでは複製が困難な深さ、専門知識、厳選された品揃えで差別化することで回復力を維持しています。スーパーマーケットのシンガポール小売市場規模は、富裕層クラスターにプレミアム店舗を、住宅地にバリューフォーマットを配置するマルチフォーマット戦略に支えられています。コンビニエンスの成長は、一日を通じて来客数を増加させる強力なMRT(大量高速輸送)とHDB統合からも生まれています。自動化、セルフチェックアウト、RFIDは、2027年にかけて賃金フロアが段階的に引き上げられる中、スーパーマーケットと専門店のフォーマット生産性を支援しています。シンガポール小売業は、ローカルノードとして機能する店舗にフルフィルメントを固定しながら、フォーマットの多様化を続けています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地理的分析

ダウンタウンコアとオーチャードは、観光客の往来と富裕層居住者の需要により、裁量的小売価値の相当部分を占めている。ダウンタウンコアの小売空室率は2025年第3四半期に7.1%まで低下し、セントラルリージョンの賃料は前四半期比0.9%上昇しており、島全体の空室率が7.2%であるにもかかわらず、優良物件における堅調な価格設定を示している。2024年、シンガポールは1,650万人の訪問者を迎え、232億米ドル(298億シンガポールドル)の収入を達成し、観光客消費に依存するプレミアムカテゴリーを押し上げた。2024年に観光客支出に占めるショッピングの割合が20%を下回ったのは、訪問者が体験を重視するようになったためであり、中心部の小売業者は旅行者の嗜好に合わせたラグジュアリーおよびビューティーの品揃えを強化することが求められている。シンガポールの小売業界は、ハイエンドおよびトラベル関連購買の中心的な拠点としての地位を維持している。

アウターセントラルリージョンの各タウンと成熟した郊外モールは、スーパーマーケット・専門店・飲食アンカーを通じて日常消費を取り込んでいる。OCRの空室率は2025年第3四半期に4.5%から5.9%へ上昇しており、電子商取引との競争激化やトップアップ需要を吸収するコンビニエンス業態の強化を示唆している。郊外商圏におけるシンガポール小売市場の規模は、クリック&コレクトや迅速なローカル配送などのオムニチャネル機能を通じて調整され、ウォレットシェアの維持に貢献している。マイクロハブが展開されるにつれ、配送ウィンドウが近隣距離で実用的になるため、食料品における電子商取引の普及率はさらに向上する可能性がある。ネットワーク戦略は、週次購買およびトップアップ来店を維持するため、店舗の合理化と近接カバレッジのバランスを取ることになる。

タンピネス、ジュロンイースト、ウッドランズなどのリージョナルセンターは、大型専門店アンカーとエンターテインメントを組み合わせることで安定化の役割を果たしている。シンガポール小売市場はこれらのハブへの週末の集客集中を反映しており、中心部の店舗は平日の観光客およびCBDの流動からより多くの恩恵を受けている。自動車関連クラスターや産業周辺ゾーンは、特定の耐久財購入において法人顧客および一般家庭にサービスを提供している。URAマスタープラン2025は物流を近隣に統合した複合用途の立地を推進しており、日常品の2時間フルフィルメントへのアクセス拡大を支援している。長期的には、これにより一部の成長が物理的な拡張からファーストパーティデータとロイヤルティエコシステムに紐づいたデジタル化へとシフトする。

競争環境

シンガポール小売市場は、全カテゴリーにわたって低い二桁シェアを超える単一企業が存在しないため、市場全体レベルでは中程度に分散しています。食料品は、マルチブランドポートフォリオとバリューまたはプレミアムポジショニングでスーパーマーケットフォーマットを確立する大手チェーンの間でより集中しています。コンビニエンスも集中しており、ネットワーク密度とサイト管理が迅速には複製困難な持続的な優位性を生み出しています。Eコマースマーケットプレイスはオンラインの流通総額(GMV)の増加するシェアを占め、物流、決済統合、スポンサードリスティングを使用して競争しています。アパレルと専門小売は、幅広い嗜好に対応する国際ブランド、地元の有力企業、マーケットプレイスの間で競争が続いています。

戦略的な動きはオムニチャネル化、プライベートブランドの拡大、自動化に焦点を当てています。FairPrice Groupは店舗と迅速な配送・受け取りの選択肢を統合し、Sheng Siong Groupは選択的なオンライン機能に支えられた店舗主導の経済性とバリューポジショニングに傾いています。DFI Retail Groupのシンガポール食品事業売却の意向は、デジタル競争環境における賃金と賃料の圧力の下でのポートフォリオ調整を反映しています。シンガポール小売市場はまた、個人情報保護委員会(PDPC)規則の下でコンプライアントなパーソナライゼーションのためのファーストパーティデータリザーバーを構築する強力なロイヤルティプレイブックを目にしています。専門店では、ブランドが体験型小売とサービスを使用して、オンラインの価格透明性にさらされる利益率を守っています。

コスト面の変化が資本配分と店舗設計を形成しています。賃金フロアは、低付加価値の労働を削減しながらアドバイスと体験のための人間主導のサービスを維持するセルフチェックアウト、RFID、リアルタイム補充に対する明確な投資対効果を生み出しています。主要立地における賃料インフレは、より小型で高スループットの店舗とより鋭いカテゴリーフォーカスを促し、地域および郊外ノードはオムニチャネル物流を活用して販売密度を守っています。IMDAの支援は中小企業が技術格差を縮小するのに役立ち、大手チェーンがオムニチャネル統合からすべての利益を獲得しないようにしています。シンガポール小売市場は、物理的な近接性とデジタルの利便性が相互に強化し合うモデルへと収束し続けています。

シンガポール小売業界リーダー

FairPrice Group

Sheng Siong Group

DFI Retail Group(Giant & Cold Storage)

Shopee(Sea Ltd)

Lazada(Alibaba)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Edition(EPO Fashion Group、中国高級婦人服)がラッフルズシティシンガポールに中国国外初のブティックをオープンし、プレミアムセグメントの価格帯でコンテンポラリーハイエンドコレクションを提供しました。

- 2025年11月:Mo&Coがジュエル・チャンギ・エアポートに2店舗目のシンガポール店をオープンし、主要な観光・トランジットハブでのプレゼンスを強化しました。

- 2025年11月:Judydoll(中国メイクアップブランド)がブギス+に新店舗をオープンし、中国での100店舗目と同時期に開店し、手頃な価格のCビューティーの急速なグローバル展開を際立たせました。

- 2025年10月:Mo&Co(EPO Fashion Group、中国婦人服)がラッフルズシティに初のシンガポール店をオープンし、ブランドの国際デビューの一環としてエッジの効いたロックシックなファッションを展開しました。

シンガポール小売市場レポートの調査範囲

シンガポール小売市場には、実店舗、モール、オンラインプラットフォームを通じて消費者に直接商品を販売する企業が含まれます。強力な消費者支出、観光需要、発達した都市・デジタルインフラに牽引されています。シンガポール小売セクターに関するレポートは、市場の包括的な評価と市場内セグメントの分析を提供します。

シンガポール小売市場レポートは、製品タイプ別(食品・飲料・タバコ製品、パーソナルケア・家庭用品、アパレル・フットウェア・アクセサリー、家具・玩具・ホビー、産業・自動車、電子機器・家電、その他製品)、小売チャネル別(伝統的な個人商店小売、モダントレード小売、Eコマース・その他)、フォーマット別(ハイパーマーケット、スーパーマーケット、コンビニエンスストア、百貨店、専門店、その他)、地理別(シンガポール域内地域別:ダウンタウンコア、オーチャード計画区域、外部中央地域、地域センター、周辺地域)に区分されています。

| 食品・飲料・タバコ製品 |

| パーソナルケア・家庭用品 |

| アパレル・フットウェア・アクセサリー |

| 家具・玩具・ホビー |

| 産業・自動車 |

| 電子機器・家電 |

| その他製品 |

| 伝統的な個人商店小売 |

| モダントレード小売 |

| Eコマース・その他 |

| ハイパーマーケット |

| スーパーマーケット |

| コンビニエンスストア |

| 百貨店 |

| 専門店 |

| その他(ドラッグストア、キャッシュ&キャリー、卸売業者) |

| 中央地域 |

| 東部地域 |

| 北部地域 |

| 北東部地域 |

| 西部地域 |

| 製品タイプ別 | 食品・飲料・タバコ製品 |

| パーソナルケア・家庭用品 | |

| アパレル・フットウェア・アクセサリー | |

| 家具・玩具・ホビー | |

| 産業・自動車 | |

| 電子機器・家電 | |

| その他製品 | |

| 小売チャネル別 | 伝統的な個人商店小売 |

| モダントレード小売 | |

| Eコマース・その他 | |

| フォーマット別 | ハイパーマーケット |

| スーパーマーケット | |

| コンビニエンスストア | |

| 百貨店 | |

| 専門店 | |

| その他(ドラッグストア、キャッシュ&キャリー、卸売業者) | |

| 地域別 | 中央地域 |

| 東部地域 | |

| 北部地域 | |

| 北東部地域 | |

| 西部地域 |

レポートで回答される主要な質問

シンガポール小売市場の現在の規模と成長見通しはどのようなものですか?

シンガポール小売市場の規模は2026年に510億6,600万米ドルであり、年平均成長率2.54%で2031年までに585億6,000万米ドルに達する見込みです。

シンガポール小売業においてどのチャネルが最も急速に成長していますか?

Eコマース・その他が最も急速に成長しているチャネルであり、物流マイクロハブと5G対応オペレーションに支えられ、2031年までに年平均成長率6.37%で拡大する見込みです。

シンガポール小売市場においてシェアと成長の面でどの製品カテゴリーがリードしていますか?

食品・飲料・タバコが2025年に48.44%のシェアでトップを占め、パーソナルケア・家庭用品が2031年までの年平均成長率10.87%で最も急速に成長しています。

観光業はシンガポール小売市場の需要をどのように形成していますか?

シンガポールは2024年に1,650万人の訪問者を迎え、受取額は232億米ドルに達し、高級品・美容品への支出を押し上げましたが、観光客が体験を優先したため、訪問者支出に占めるショッピングの割合は20%をわずかに下回りました。

シンガポールにおけるパーソナライゼーションとオンライン小売に関する主なコンプライアンス上の考慮事項は何ですか?

小売業者は、個人情報保護委員会(PDPC)および競争・消費者委員会(CCCS)のガイドラインに基づき、トラッキングに対する明示的な同意を確保し、アルゴリズムの透明性要件および虚偽レビュー禁止規定を遵守する必要があり、これはファーストパーティデータとロイヤルティプログラムを優遇するものです。

最終更新日: