収量モニタリングデバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.12 十億米ドル |

| 市場規模 (2031) | 4.51 十億米ドル |

| 成長率 (2026 - 2031) | 7.63% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる収量モニタリングデバイス市場分析

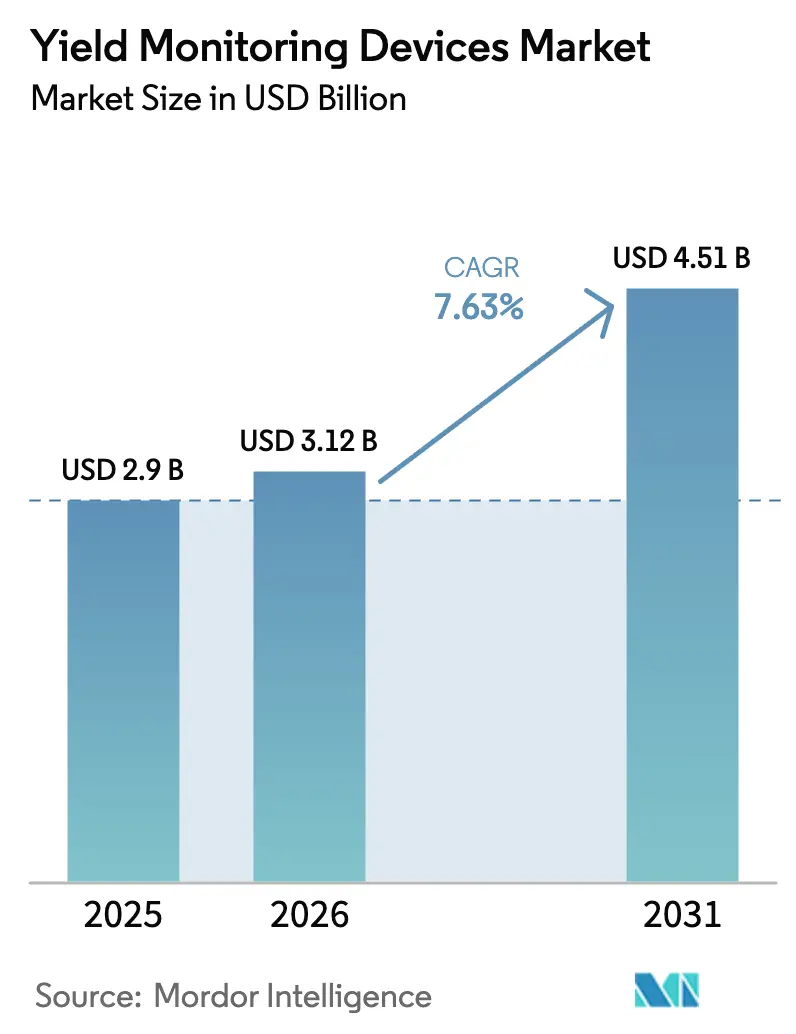

収量モニタリングデバイス市場規模は2025年に29億米ドルと評価され、2026年の31億2,000万米ドルから2031年には45億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は7.63%です。栄養素損失に関する規制の強化、センサーコストの急速な低下、および長年にわたる農村部の接続格差を解消する衛星ブロードバンドの普及が、安定した成長を支えています。企業農場が依然として最大の導入基盤を占めていますが、中小規模の農業経営者もリアルタイムデータを高付加価値オプションではなく基本インフラとして捉えるようになっています。ハードウェアのアップグレードにはAIエッジチップが組み込まれるようになっており、収穫中の意思決定レイテンシを削減するため、数秒以内にキャビン内での推奨事項を提供します。一方、カーボンクレジットの収益化により、農場はベースライン生産性の主張を裏付けるために収量を検証する必要が生じており、モニタリングシステムはコンプライアンスコストから収益を生み出す手段へと転換しています。

主要レポートのポイント

- デバイスタイプ別では、マスフローセンサーが2025年の収量モニタリング市場シェアの38.20%を占め、水分センサーは2031年にかけて年平均成長率(CAGR)9.18%で拡大する見込みです。

- 技術別では、GPSが2025年の収量モニタリング市場規模の41.55%のシェアを占め、IoT対応モニタリングシステムは2031年にかけて年平均成長率(CAGR)8.32%で成長すると予測されています。

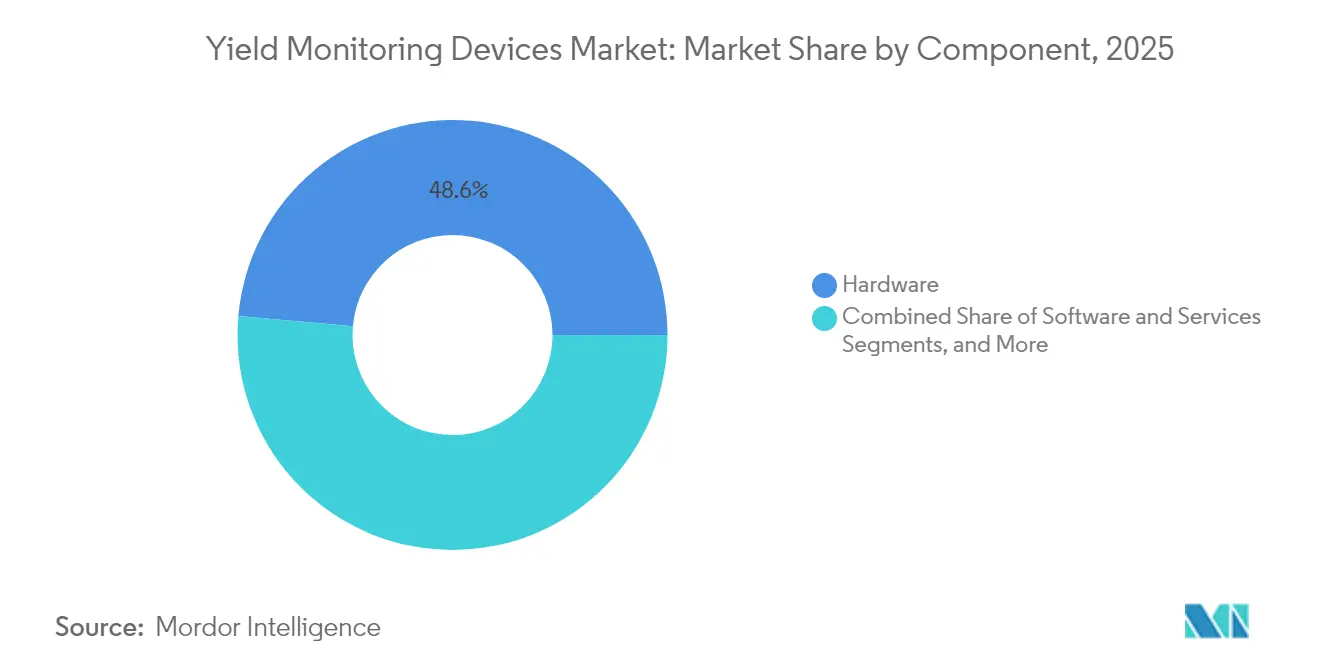

- コンポーネント別では、ハードウェアが2025年に48.60%のシェアを占め、サービスは2031年にかけて年平均成長率(CAGR)8.86%で拡大しています。

- 用途別では、収量分析が2025年の収量モニタリング市場規模の33.65%のシェアを占め、土壌モニタリングは2031年にかけて最も速い年平均成長率(CAGR)8.62%を示しています。

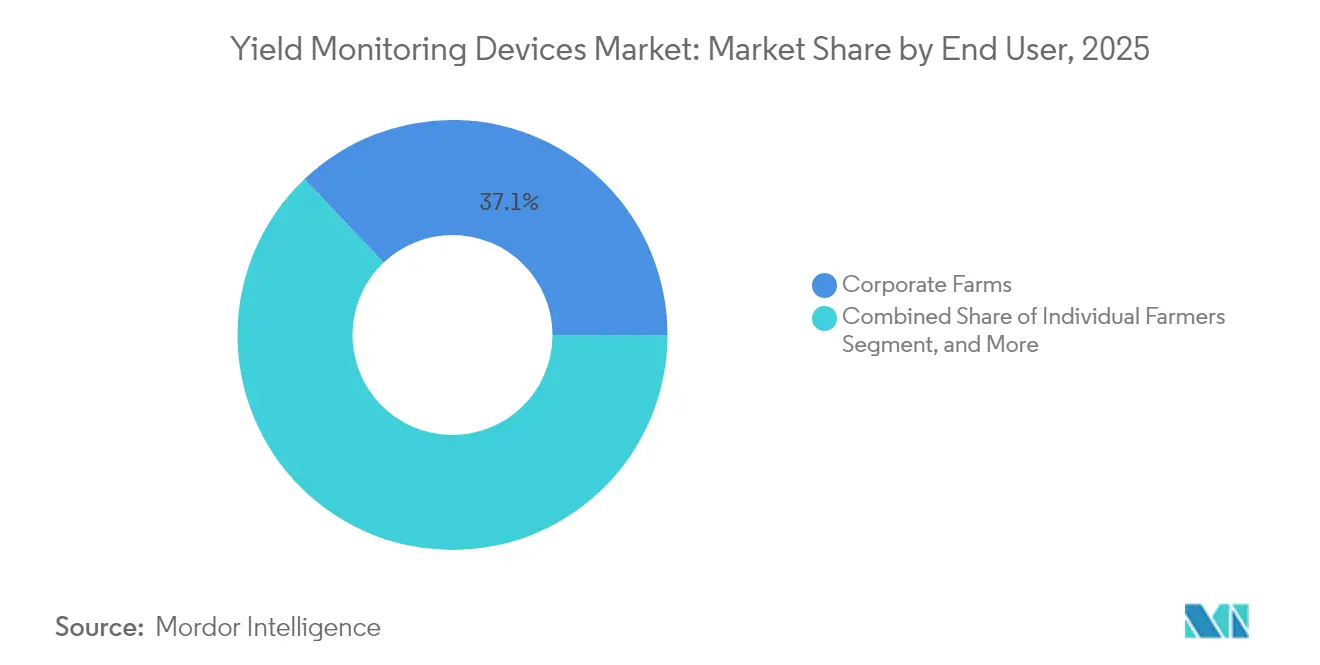

- エンドユーザー別では、企業農場が2025年に37.10%のシェアでリードしていますが、個人農家は2031年にかけて年平均成長率(CAGR)9.55%を記録しています。

- 販売チャネル別では、OEMが2025年に61.40%のシェアを占め、アフターマーケットソリューションは2031年にかけて年平均成長率(CAGR)8.55%を記録しています。

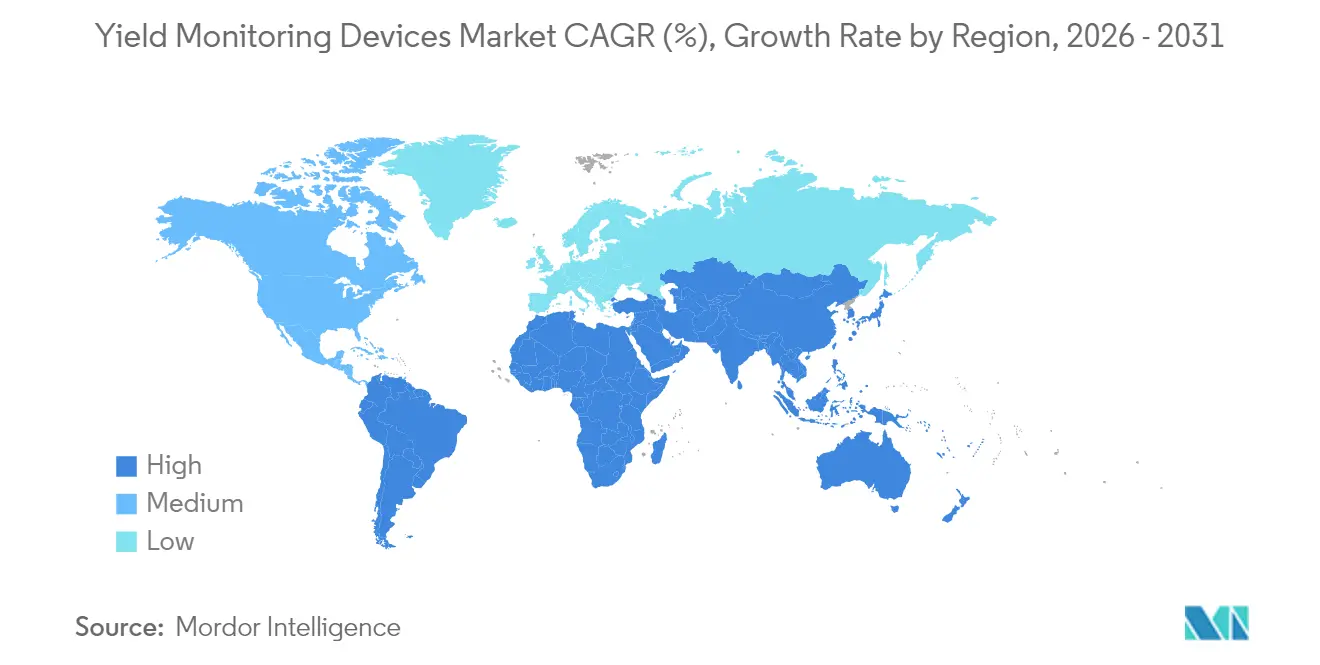

- 地域別では、北米が2025年に38.40%のシェアを占め、中東・アフリカ地域は2031年にかけて年平均成長率(CAGR)8.98%で上昇する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の収量モニタリングデバイス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中規模農場における精密農業ハードウェアの急速な普及 | +2.10% | 北米と欧州に集中するグローバル | 中期(2〜4年) |

| 衛星ベースの接続性の向上によるブラックスポットデータギャップの縮小 | +1.80% | グローバル、特に新興市場の農村部に恩恵 | 短期(2年以内) |

| 北米各州における栄養素損失削減の義務的規制 | +1.20% | 北米、欧州連合の規制枠組みへの波及あり | 長期(4年以上) |

| カーボンクレジットの収益化による収量検証需要の増加 | +0.90% | グローバル、先進市場での早期普及 | 中期(2〜4年) |

| リアルタイムインサイトのためのコンバイン搭載AIエッジチップの統合 | +0.80% | 北米と欧州、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| OEMと農業フィンテックを連携するオープンAPIデータエコシステムの台頭 | +0.60% | グローバル、北米主導 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

中規模農場における精密農業ハードウェアの急速な普及

500〜2,000エーカーをカバーする中規模農場は、かつては企業農場のみが導入可能と考えられていたマルチセンサーキットをコンバインに装備するようになっています。[1]米国農務省、「USDAが新たな気候スマート農業イニシアチブを発表」、USDA.gov 初期費用を60%削減する機器リースプログラムにより、農場主は次の作付けサイクル前に機材を近代化することが促進されています。シンプルなタッチスクリーンインターフェースが複雑なデスクトップソフトウェアに取って代わり、トレーニング期間が数週間から数日に短縮されています。近隣農家が利益向上を目の当たりにすることで、ドミノ効果が生まれています。このコホートが任意の関心事から基本的な期待へと移行することで、予測期間を通じてハードウェア需要が持続するでしょう。

衛星ベースの接続性の向上によるブラックスポットデータギャップの縮小

低軌道衛星コンステレーションは、これまでサービスが届いていなかった農地の85%にブロードバンドを提供し、圃場作業中のセンサーフィードの継続的なアップロードを可能にしています。[2]連邦通信委員会、「2024年ブロードバンド展開レポート」、FCC.gov レイテンシが数時間から数分に短縮され、収量マップがモバイルデバイスで閲覧可能なリアルタイムダッシュボードに変わっています。シームレスなバックホールにより、農業アドバイザーは収穫後ではなく収穫中に介入できるようになっています。プロバイダーは接続サービスと分析サブスクリプションをバンドルで提供し、独立した通信費用の項目を排除しています。カバレッジが熱帯地域や乾燥地帯にまで拡大するにつれ、遠隔地域はアイオワ州やバイエルン州と同等のデータパリティへと一気に移行しています。

北米における栄養素損失削減の義務的規制

チェサピーク湾総最大日負荷量などの流域プログラムは、肥料施用量と吸収効率を結びつける監査済み記録を要求しています。[3]環境保護庁、「チェサピーク湾総最大日負荷量」、EPA.gov 年間10万米ドルを超える可能性のある違反罰金により、収量モニタリングシステムはリスクエクスポージャーよりもはるかにコスト効率が高くなっています。農家は現在、施用記録と収穫データを統合して栄養素管理を証明しています。各州はセンサー購入のためのコストシェア補助金を配布し、予算が限られた農業者への普及を加速させています。この規制体系は欧州議会の法案草案にも影響を与えており、データリッチな農場に有利な広範なコンプライアンスの波を示唆しています。

カーボンクレジットの収益化による収量検証需要の増加

自発的炭素市場は隔離炭素1トンあたり15〜25米ドルを支払いますが、検証プロトコルは正確な収量ベースラインを要求しています。[4]気候行動リザーブ、「カーボンクレジットの価格とプロトコル」、ClimateActionReserve.org そのため、農業者は再生農業の実践が収量を損なわないことを実証するためにセンサーを導入しています。ブロックチェーンクレジットレジストリは継続的かつ改ざん防止されたデータストリームを要求し、OEM認定デバイスの採用をさらに促進しています。クレジットによって得られる収入はサブスクリプション費用の相殺に役立ち、モニタリングを間接費ではなく収益センターとして位置づけています。このトレンドはトウモロコシや大豆を超えて特産作物にまで拡大しており、対象となる農地面積を広げています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ブランド間のデータフォーマット非互換性による統合サイクルの長期化 | -1.30% | グローバル、特に混合機器を使用する農場に影響 | 中期(2〜4年) |

| アジア太平洋地域における極端な湿度下でのセンサー校正ドリフト | -0.70% | アジア太平洋地域、熱帯地域への二次的影響あり | 短期(2年以内) |

| アフリカにおける地理情報分析農業専門家の深刻な人材不足 | -0.50% | アフリカ、アジア太平洋地域の新興市場への波及あり | 長期(4年以上) |

| 地政学的輸出規制によるGNSSチップ供給の制限 | -0.40% | グローバル、ロシア・中国・中東への深刻な影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ブランド間のデータフォーマット非互換性による統合サイクルの長期化

複数ベンダーを使用する農場では、同じデジタル言語を話さないJohn Deere、AGCO、CNHの機械からの独自ファイル形式を扱うことが多くあります。ミドルウェアのコーディングにより、導入期間が12〜18ヶ月に膨らみ、投資対効果が損なわれる可能性があります。一部の農家はこの煩わしさを避けるために1つのOEMに集約しますが、それは価格競争を犠牲にすることになります。業界委員会はJSONフィールドデータスキーマの草案を作成していますが、ロックインを維持しようとする商業的圧力がコンセンサス形成を遅らせています。真のプラグアンドプレイが実現するまで、混合機材を管理する農業者のアップグレード支出は停滞する可能性があります。

アジア太平洋地域における極端な湿度下でのセンサー校正ドリフト

高湿度は電子回路の腐食を加速させ、サービス費用を増加させる四半期ごとの再校正が必要となります。水分センサーの精度は、モンスーン時期の作物が正確な読み取りを必要とするまさにその時に低下します。小規模農家はモバイル技術者へのアクセスが困難なことが多く、ダウンタイムが重要な成長段階にまで及ぶことがあります。ベンダーはコンフォーマルコーティングと自己診断アルゴリズムを追加していますが、コンポーネントコストの上昇がエントリーレベルの価格帯に課題をもたらしています。その結果、明らかな農業的価値があるにもかかわらず、熱帯地域での普及が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:マスフローセンサーがハードウェア需要を支える

マスフロー装置は2025年の収量モニタリング市場シェアの38.20%を占めました。コンバインエレベーター内への直接統合により、穀物がビンに到達する前に地理情報システム(GIS)マップに供給される即時の体積・重量読み取りが可能となります。この即時性は、次のシーズンの可変施肥計画を支援します。収益の24.25%のみを占める水分センサーは、厳格な保管仕様と激化する干ばつサイクルにより、最も速い年平均成長率(CAGR)9.18%で拡大しています。圧縮や樹冠高をカバーする二次センサーカテゴリーは特産作物でニッチな採用が見られますが、依然としてコアとなるマスフローデータセットを補完しています。将来のアップグレードでは、センサードリフトを検出してモバイルアラートをトリガーするAIチップが組み込まれ、収穫ピーク時のトラブルシューティング時間が短縮されるでしょう。

中期的には、農家はデータ同期を最大化するためにマルチセンサーバンドルを購入するケースが増えています。ISO 11783はベースラインの通信を確保していますが、クロスブランドのアドオンは転送中にメタデータを失う可能性があります。スタートアップ企業は独自のピン配置を変換するアダプターハーネスを市場に投入しており、ファームウェアの改ざんなしに保証を維持しています。これらの後付けキットは、新型コンバインの販売が商品サイクルで変動する中でもハードウェア収益を維持しています。その結果、収量モニタリング市場はマスフローセンサーをコアコンポーネントとして依存し続け、付加的なアクセサリーがプラットフォーム全体の粘着性を高めています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

技術別:GPSコアがIoT普及を促進

全地球測位システム(GPS)受信機は2025年収益の41.55%を支えており、すべての空間データレイヤーは正確な座標から始まります。リアルタイムキネマティック補正により誤差マージンが2cm未満に縮小され、列レベルの収益性分析が可能となっています。さらに、農業者が耕起機具、穀物カート、気象ステーションにも低消費電力無線を組み込むにつれ、IoT対応ネットワークは年平均成長率(CAGR)8.32%で拡大しています。各ノードはクラウドダッシュボードにストリーミングし、圃場をライブセンサーメッシュに変えています。収量マップとの統合により、一度限りのスナップショットが、可変灌漑や窒素追肥イベントを自動的にトリガーする継続的な意思決定エンジンへと変わります。

地理情報システム(GIS)分析は測位レイヤーの上に積み重なり、慢性的な低パフォーマンス地点を明らかにする複数年のヒートマップを生成します。無人航空機(UAV)ベースのリモートセンシングは、地上機器が稼働できない樹木の上や浸水地域のカバレッジを拡大します。誘導システムは最適化された走行経路に沿って機器を操縦し、重複と燃料消費を最小化することでループを閉じます。ベンダーはIoTプラットフォームサブスクリプションと誘導ライセンスをバンドルで提供し、段階的な採用を促進しています。時間の経過とともに、スタンドアロンGPS受信機に帰属する収量モニタリング市場規模は、デフォルトで接続性を組み込んだハイブリッドパッケージへと徐々に移行するでしょう。

コンポーネント別:ハードウェアがリード、サービスが加速

物理コンポーネントは依然として2025年支出の48.60%を占めており、機械に設置されたセンサー、ハーネス、ディスプレイ、制御基板の必要性を反映しています。規模の経済とチップ供給の正常化により、2023年以降の定価が18%削減され、個人農家の対象予算が拡大しています。しかし、テラバイト規模の読み取りデータを圃場固有の処方箋に変換するデータ分析パッケージに牽引され、サービス収益は年平均成長率(CAGR)8.86%で上昇しています。サブスクリプションダッシュボードは機械学習を活用して、中間シーズンの介入を要する収量の急激な低下や水分スパイクなどの異常を特定します。

ソフトウェアライセンスはハードウェアのシリアル番号に紐付けられたままであり、ディスプレイが5年ごとに交換される際の更新を確保することで、両方の世界にまたがっています。OEMのコンサルティング部門は、レポートを解釈して州規制当局向けのコンプライアンスファイルを作成する農業専門家を派遣するようになっています。規制上の書類作業が増加するにつれ、サービス契約は管理負担の軽減に役立ちます。ハードウェア設置から農業インサイトへのシームレスな引き渡しを実行するベンダーは、初期の製品販売を超えた顧客生涯価値を獲得する立場に置かれています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:収量分析が主導し土壌モニタリングが急増

収量分析は、エーカーあたりのトン数というコア利益指標に直接関連するため、2025年収益の33.65%を占めました。コンバインは地理タグ付きの穀物重量をタブレットにストリーミングし、オペレーターが機械設定をその場で調整できるようにしています。このデータはまた、種子品種の選択を検証し、次のシーズンの可変施肥スクリプトを微調整します。土壌モニタリングは現在は規模が小さいものの、政策と気象の極端化が栄養バランスと水使用への注目を高めるにつれ、年平均成長率(CAGR)8.62%で上昇しています。統合プローブは水分曲線を灌漑ピボットに供給し、分単位で水流を調整しています。

圃場マッピングと作物スカウティングは、害虫ホットスポット予測などのより専門的なユースケースを支える基盤レイヤーとして残っています。可変施肥モジュールは、事前シーズンの処方マップのみに依存するのではなく、ライブセンサー入力をますます活用するようになっており、フィードバックループを数ヶ月から数分に短縮しています。スタートアップ企業は、収量データ、ドローン画像、土壌テレメトリーを単一インターフェースに統合したエンドツーエンドスイートをパッケージ化しており、技術スタッフが限られた小規模農場のユーザーフリクションを軽減しています。

エンドユーザー別:企業規模が持続しつつ小規模農家が加速

企業は2025年に導入システムの37.10%を維持し、財務チームと集中型ITを活用して機材全体の標準化を推進しています。複数地域にわたるポートフォリオにより、州や省をまたいでパフォーマンスをベンチマークする企業向け分析が正当化されます。しかし、個人農家は価格の低下が家計予算と合致するにつれ、年平均成長率(CAGR)9.55%という最も速い上昇トレンドを示しています。スマートフォンベースの校正ツールにより頑丈なラップトップが不要となり、ディーラー協同組合は分析をわかりやすく説明するトレーニングセッションを開催しています。

コンサルタントや研究機関は試験区画に高解像度センサーを導入し、最終的に農場クライアントに提供される投入レシピを精緻化しています。機器ディーラーは中古コンバインの再販にモニタリングデバイスをバンドルするケースが増えており、異なる購買層を取り込んでいます。政府の普及プログラムはセンサーハードウェアの最大40%をカバーするバウチャーを発行し、農村部の採用者の参入障壁をさらに低下させています。これらの変化が総合的に収量モニタリング市場の顧客基盤を多様化させ、かつてコングロマリットが持っていた支配力のバランスを取っています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

販売チャネル別:アフターマーケットが台頭

OEMは2025年に新型ハーベスター、ベーラー、スプレーヤーにモニタリングキットを直接組み込むことで出荷台数の61.40%を占めました。工場統合により配線の完全性が保証され、保証が保護されます。それにもかかわらず、アフターマーケットベンダーは年平均成長率(CAGR)8.55%を記録しており、10年以上稼働している旧式機器に対応しています。後付けキットはCANバスハーネスに接続し、Bluetoothでオペレーターの携帯電話に接続することで、独自スクリーンを迂回します。この方法により、農場は交換機械を購入するずっと前にセンサーをアップグレードすることで資本コストを分散させることができます。

独立系ディーラーはマルチブランドシステム設計を通じて差別化を図り、最高クラスのセンサーとオープンソースソフトウェアを組み合わせています。オンラインの農家直販ストアフロントはさらにマージンを圧縮していますが、購入者は設置リスクを負います。商品価格が変動するにつれ、生産者は柔軟性を重視するため、アフターマーケットの市場シェアは上昇し続けると予測されますが、OEMのリーダーシップは少なくとも予測期間を通じて持続すると見込まれます。

地域分析

北米は2025年に世界収益の38.40%を生み出しており、20年前に遡るGPS普及とライブセンサーストリーミングを保証するほぼ全域の農村ブロードバンドに支えられています。州の栄養素規制と急速に形成されつつある炭素市場は、検証可能な収量データに補助金を結びつけることで技術普及を強化しています。ディーラーネットワークはマニトバ州からミシシッピ州まで広がり、収穫ピーク時に24時間以内に部品を供給しています。

欧州は共通農業政策の環境要件を通じて安定した需要を維持しており、文書化された土壌管理に対してボーナスを提供しています。高い土地コストが集約的な管理を促し、すべてのヘクタールから価値を引き出すために収量マップが不可欠となっています。東欧加盟国は小区画から統合された企業農場へと移行しており、より大規模なセンサー購入注文を解放しています。アジア太平洋地域は不均一なパターンを示しています。日本とオーストラリアはすでに北米の普及率に近づいており、インドと中国は政府支援の機械化補助金を通じて近代化を急いでいます。中東とアフリカは年平均成長率(CAGR)8.98%で最も速く成長している地域です。衛星インターネットが光ファイバー不足を補い、省庁は水効率の高い農業を優先する食料安全保障ロードマップを展開しています。ドナー機関はナツメヤシ農園や新興穀物地帯向けのセンサーキットを共同資金調達し、太陽光発電ゲートウェイと組み合わせています。南米は1万エーカーを超える大豆やサトウキビ農場のおかげで依然として大きな市場ですが、マクロ経済の変動がアップグレードサイクルを遅らせることがあります。

競合状況

市場は中程度に分散したままです。John Deere、AGCO、CNH Industrialなどの農業機械大手は独自ディスプレイをバンドルし、機器のフットプリントを活用してアップグレードのクロスセルを行っています。技術専門企業のTrimble、Topcon、Ag Leaderは農家の選択の自由を維持するブランド非依存の後付けキットで対抗しています。クラウド分析が新たな競争の場となっています。各プレーヤーはセンサー、衛星、気象データを統合ダッシュボードに取り込み、処方的インサイトを機械に返すことを競っています。

AI駆動の異常検知と自律センサー校正の特許が前年比18%増加しており、今後の機能進化の可能性を示しています。この急増は、産業全体の運用効率と精度を向上させるために人工知能を活用することへの重点の高まりを反映しています。特許活動の増加はまた、急速に進化するこの分野でイノベーションを競い知的財産を確保しようとする企業間の競争環境を浮き彫りにしています。

機器メーカーはハイパースケールクラウドプロバイダーと戦略的パートナーシップを形成し、データセンター構築のオーバーヘッドなしにコンピューティングパワーを活用することを目指しています。これらの提携により、メーカーはスケーラブルでコスト効率の高いコンピューティングリソースにアクセスしながら、コアコンピタンスに集中できます。一方、新興プレーヤーは発展途上国でのスマートフォンの普及を活用し、ハードウェア費用を収穫に連動した支払いに分割するペイアズユーゴースキームを導入しています。しかし、確立されたプレーヤーの地位を強固にしているのは、深い業界専門知識と緊密なディーラー関係であり、特に規制チェックが認定デバイスを義務付ける場合においてそうです。

収量モニタリングデバイス産業リーダー

Deere & Company

Trimble Inc.

CNH Industrial N.V.

AGCO Corporation

Topcon Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:John DeereはMachine Sync誘導アップグレードの出荷を開始し、混合ブランド機材においても複数のコンバインと穀物カートがリアルタイムで収穫速度と位置を調整できるようになりました。

- 2025年2月:TrimbleはAdvisor Prime農業意思決定プラットフォームを発表し、収量モニターデータ、衛星画像、気象分析を列作物農家向けの単一サブスクリプションにバンドルしました。

- 2025年2月:John DeereはPrecision Essentialsアフターマーケットキットを展開し、G5ディスプレイ、StarFire 7500受信機、JDLinkモデムを組み合わせることで、旧式または非Deere機械がライブ収量と機器データをオペレーションセンターにストリーミングできるようにしました。

- 2025年1月:Deereはまた、新しい播種機オプション、種子レベルおよび肥料レベルセンサー、さらにアクティブバキュームオートメーションを発表し、タンク容量のキャビン内可視化と目標播種密度を維持するための自動バキューム調整を実現しました。

世界の収量モニタリングデバイス市場レポートの調査範囲

収量モニタリングデバイス市場レポートは、デバイスタイプ(マスフローセンサー、水分センサー、GPS受信機、その他のセンサータイプ)、技術(GPS、GIS、リモートセンシングシステム、誘導システム、IoT対応モニタリングシステム)、コンポーネント(ハードウェア、ソフトウェア、サービス)、用途(作物スカウティング、圃場マッピング、可変施肥、収量分析、土壌モニタリング、その他)、エンドユーザー(個人農家、企業農場、農業コンサルタント、研究機関、その他)、販売チャネル(OEM、アフターマーケット/小売)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は、入手可能性に基づき金額(米ドル)ベースで提供されます。

| マスフローセンサー |

| 水分センサー |

| GPS受信機 |

| その他のセンサータイプ |

| 全地球測位システム(GPS) |

| 地理情報システム(GIS) |

| リモートセンシングシステム(衛星、無人航空機) |

| 誘導システム |

| IoT対応モニタリングシステム |

| ハードウェア | センサー(収量、水分、流量) |

| GPS/GNSSデバイス | |

| ディスプレイユニット | |

| 制御ユニット | |

| ソフトウェア | データ分析プラットフォーム |

| 農場管理システム | |

| マッピングソフトウェア | |

| サービス | システム統合 |

| 保守・サポート | |

| コンサルティング |

| 作物スカウティング |

| 圃場マッピング |

| 可変施肥(マップベースおよびセンサーベース) |

| 収量分析 |

| 土壌モニタリング(栄養素および水分モニタリング) |

| その他の用途 |

| 個人農家 |

| 企業農場 |

| 農業コンサルタント |

| 研究機関 |

| その他のエンドユーザー |

| OEM |

| アフターマーケット/小売 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| ロシア | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| その他のアフリカ |

| デバイスタイプ別 | マスフローセンサー | |

| 水分センサー | ||

| GPS受信機 | ||

| その他のセンサータイプ | ||

| 技術別 | 全地球測位システム(GPS) | |

| 地理情報システム(GIS) | ||

| リモートセンシングシステム(衛星、無人航空機) | ||

| 誘導システム | ||

| IoT対応モニタリングシステム | ||

| コンポーネント別 | ハードウェア | センサー(収量、水分、流量) |

| GPS/GNSSデバイス | ||

| ディスプレイユニット | ||

| 制御ユニット | ||

| ソフトウェア | データ分析プラットフォーム | |

| 農場管理システム | ||

| マッピングソフトウェア | ||

| サービス | システム統合 | |

| 保守・サポート | ||

| コンサルティング | ||

| 用途別 | 作物スカウティング | |

| 圃場マッピング | ||

| 可変施肥(マップベースおよびセンサーベース) | ||

| 収量分析 | ||

| 土壌モニタリング(栄養素および水分モニタリング) | ||

| その他の用途 | ||

| エンドユーザー別 | 個人農家 | |

| 企業農場 | ||

| 農業コンサルタント | ||

| 研究機関 | ||

| その他のエンドユーザー | ||

| 販売チャネル別 | OEM | |

| アフターマーケット/小売 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2026年の収量モニタリング市場規模はどのくらいですか?

2026年に31億2,000万米ドルであり、2031年までに45億1,000万米ドルに達すると予測されています。

デバイスタイプ別で最も高い収量モニタリング市場シェアを示すセグメントはどれですか?

マスフローセンサーが2025年収益の38.20%を占めました。

収量モニタリングソリューションで最も速く拡大している地域はどこですか?

中東・アフリカ地域が2031年にかけて年平均成長率(CAGR)8.98%で成長しています。

個人農家が企業よりも速く収量モニタリングを採用しているのはなぜですか?

センサー価格の低下、リースツーオウン融資、簡素化されたユーザーインターフェースが小規模農家の参入障壁を引き下げています。

熱帯気候での採用に影響する主な抑制要因は何ですか?

高湿度がセンサー校正ドリフトを加速させ、メンテナンスサイクルとコストを増加させています。

カーボンクレジットの収益化はセンサー普及にどのような影響を与えますか?

クレジットを申請するには検証済みの収量データが必要であり、モニタリングシステムを再生農業の収益を生み出す手段に変えています。

最終更新日: