エンタープライズモニタリング市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 14.30 十億米ドル |

| 市場規模 (2030) | 24.40 十億米ドル |

| 成長率 (2025 - 2030) | 11.28% CAGR |

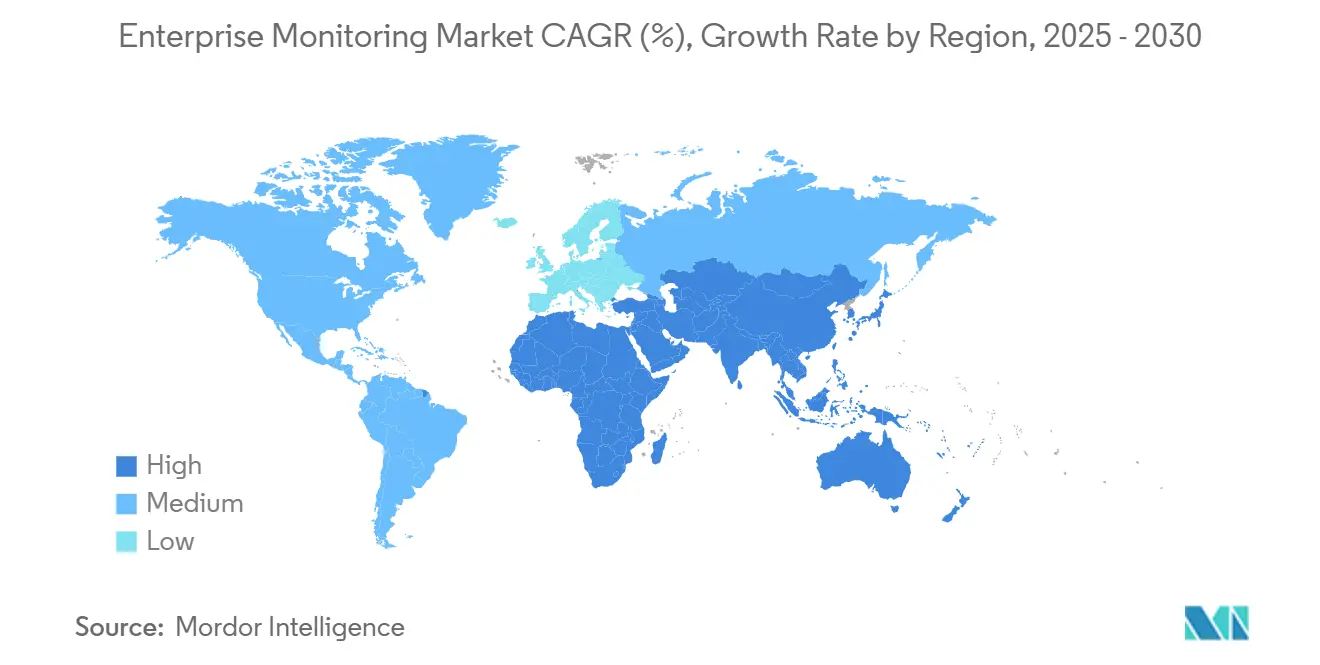

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエンタープライズモニタリング市場分析

エンタープライズモニタリング市場は2025年に143億米ドルに達し、2030年までに244億米ドルに達すると予測されており、2025年から2030年にかけて11.28%のCAGRで拡大します。この成長軌道は、クラウドネイティブアーキテクチャ、ハイブリッドおよびマルチクラウド戦略、AIを活用した分析が世界中の産業全体でオブザーバビリティ要件を再形成している状況を反映しています。分散システムの複雑性の高まりが、アプリケーション・インフラ・セキュリティのテレメトリを統合するプラットフォームへの支出を促進する一方、規制上の義務が常時稼働モニタリングを取締役会レベルの優先事項へと押し上げています。コスト最適化の圧力はオープンソースツールや従量課金制の採用を後押しする一方、高度なAIOps機能がプレミアムプラットフォームへの需要を牽引しています。ハイパースケーラーがオブザーバビリティをコアクラウドサービスにバンドルする中、競争の激化が進んでいますが、企業はベンダーロックインを回避しデータ取り込みコストを管理するためにマルチベンダー戦略を追求しています。

主要レポートのポイント

- 提供形態別では、ソフトウェアが2024年のエンタープライズモニタリング市場シェアの69.22%を占め、サービスは2030年にかけて12.22%のCAGRで拡大する見込みです。

- 展開モード別では、クラウド展開モデルが2024年のエンタープライズモニタリング市場規模の55.42%を占めましたが、ハイブリッド展開は2030年にかけて13.14%のCAGRで成長をリードすると予想されます。

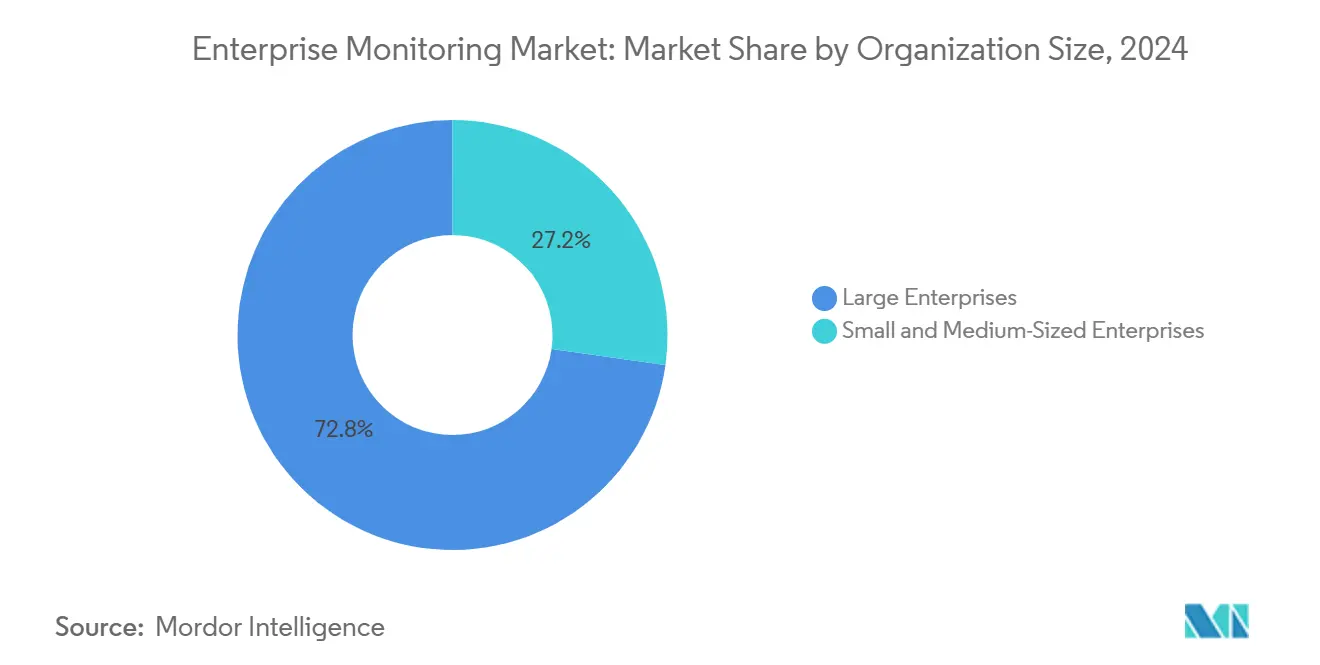

- 組織規模別では、大企業が2024年のエンタープライズモニタリング市場シェアの72.77%を占めましたが、中小企業は2030年までに14.44%のCAGRで拡大する見込みです。

- モニタリングタイプ別では、アプリケーションパフォーマンスモニタリングが2024年のエンタープライズモニタリング市場シェアの31.14%でリードし、デジタルエクスペリエンスモニタリングは2030年にかけて12.52%のCAGRで進展する見込みです。

- エンドユーザー産業別では、ITおよび通信セクターが2024年のエンタープライズモニタリング市場の25.44%のシェアを維持し、ヘルスケアおよびライフサイエンスセクターは13.58%のCAGR成長が見込まれ、2030年までに14.44%のCAGRで成長する見通しです。

- 地域別では、北米が2024年のエンタープライズモニタリング市場の42.22%のシェアを占めましたが、アジア太平洋地域は同期間に13.25%のCAGRで進展すると予測されます。

グローバルエンタープライズモニタリング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタル企業におけるクラウドネイティブ採用の加速 | +2.1% | 北米およびアジア太平洋地域に集中するグローバル | 中期(2〜4年) |

| ハイブリッドおよびマルチクラウドアーキテクチャの拡大 | +1.8% | 特に北米およびヨーロッパのグローバル | 長期(4年以上) |

| オブザーバビリティデータ保持に関するコンプライアンス義務の増大 | +1.4% | ヨーロッパおよび北米、アジア太平洋地域へ拡大 | 短期(2年以内) |

| AIを活用した根本原因分析とAIOpsの急増 | +2.3% | 北米主導のグローバル | 中期(2〜4年) |

| 統合された可視性を必要とするエッジワークロードの普及 | +1.6% | アジア太平洋地域および北米での早期採用を含むグローバル | 長期(4年以上) |

| DevSecOpsパイプラインにおけるフルスタックモニタリングへの需要の高まり | +1.9% | 北米およびヨーロッパに集中するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デジタル企業におけるクラウドネイティブ採用の加速

モノリスからマイクロサービスへの移行を進める企業はコンテナオーケストレーションを大規模に展開し、モニタリングの複雑性を3倍に増大させ、テレメトリ量の成長を増幅させています。サービスメッシュ全体で分散トレースを取り込む最新のオブザーバビリティスイートが、一時的なワークロードに対応できなくなったエージェント中心のツールに取って代わっています。ベンダーは高度なデータ圧縮とサンプリングを組み込み、異常検知の精度を損なうことなく膨張する取り込みコストを管理しています。このアーキテクチャの転換は、Kubernetesを意識した分析を組み込み、新しいサービスを自動計装し、ゴールデンシグナルメトリクスをリアルタイムで表示するプラットフォームへの長期的な需要を支えています。

ハイブリッドおよびマルチクラウドアーキテクチャの拡大

オンプレミス資産とAWS、Azure、Google Cloud全体のワークロードを組み合わせる組織は、エンドツーエンドのパフォーマンスベースラインを不明瞭にするサイロ化されたダッシュボードに悩まされています。OpenTelemetryとベンダー非依存の相関エンジンが事実上の標準として台頭し、ITチームが単一のビュー画面でレイテンシ、コスト、レジリエンシのトレードオフを評価できるようにしています。マルチクラウドガバナンスへの懸念が、統合オブザーバビリティを運用上の利便性から戦略的必要性へと引き上げ、ハイパースケーラーのメトリクスとレガシーインフラカウンターを同時に取り込めるプラットフォームの採用を促進しています。

オブザーバビリティデータ保持に関するコンプライアンス義務の増大

GDPR第32条、SOX第404条、HIPAAセキュリティ規則などの規制は、継続的なモニタリングと監査可能なイベントアーカイブを明示的に要求しています。[1]欧州委員会、「EUデータ保護規則」、ec.europa.eu 企業はそれに応じてデータ保持期間を運用上の標準を超えて延長し、階層型ストレージ、改ざん防止ログ、自動コンプライアンスレポートへの需要を高めています。オブザーバビリティベンダーは、アーカイブコストを抑えながらデータ保護当局の要件を満たす組み込み暗号化、きめ細かなアクセス制御、ポリシーベースの削除ワークフローによって差別化を図っています。

AIを活用した根本原因分析とAIOpsの急増

機械学習エンジンは現在、ログ・メトリクス・トレース全体で症状を相関させて障害パターンを特定し、本番環境での平均解決時間を最大60%短縮しています。予測的インシデント予測がモニタリングをリアクティブなアラートストームからプロアクティブな修復ワークフローへと転換させています。ただし、アルゴリズムの有効性は過去データの幅に依存するため、企業はリスク管理委員会の要件を満たす大規模な事前学習済みインシデントライブラリと透明なモデル説明可能性機能を備えたプラットフォームを優先するようになっています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大規模なデータ取り込みとストレージの高コスト | -1.7% | 中小企業に影響するグローバル | 短期(2年以内) |

| オブザーバビリティおよびSREスキルセットにおける人材不足 | -1.2% | 北米およびヨーロッパで深刻なグローバル | 中期(2〜4年) |

| 独自モニタリングプラットフォームにおけるベンダーロックインへの懸念 | -0.9% | 特に規制産業のグローバル | 長期(4年以上) |

| 規制産業におけるデータ主権の制限 | -0.8% | ヨーロッパ、アジア太平洋地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

大規模なデータ取り込みとストレージの高コスト

テレメトリパイプラインは、リアルタイム分析、IoT、高頻度取引ワークロードから毎日テラバイト規模のデータが流れることで、クラウドインフラ予算全体の15〜25%を消費する可能性があります。定額制またはホストベースのライセンスは、バースト性のあるマイクロサービストラフィックにうまく対応できず、企業はインテリジェントサンプリングと階層型保持の採用を余儀なくされています。しかし、積極的なコスト管理は重大な障害を予兆する低頻度の異常を破棄するリスクをはらんでおり、財政規律と信頼性エンジニアリングの間で永続的なバランスを取ることが求められます。

オブザーバビリティおよびSREスキルセットにおける人材不足

サイトリライアビリティエンジニアリングの欠員は平均4.2ヶ月間埋まらず、報酬プレミアムは従来のIT運用給与の40%を超えています。著名なブランド力を持たない中小規模の組織は、分散トレーシング、ログ分析、カオスエンジニアリングに精通した専門家の採用・確保に苦労しています。これに対応するため、多くの企業はマネージドオブザーバビリティサービスや、意見を持ったベストプラクティスワークフローを備えたSaaSプラットフォームへの移行を選択しており、たとえそのようなソリューションが社内カスタマイズの柔軟性を犠牲にするとしても同様です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供形態別:ソフトウェアの優位性の中でサービスが加速

サービスは2024年の収益の30.78%を占めましたが、企業が複雑な移行に外部の専門知識を求めるため、12.22%のCAGRで拡大する見込みです。アドバイザリーパートナーは、特にデータサイエンスの習熟度がコアIT運用を超えて求められるAIOpsの展開において、アーキテクチャ評価と実践的な実装を組み合わせることで支持を得ています。

マネージドサービスプロバイダーはモニタリング、インシデント対応、コンプライアンスレポートをバンドルするケースが増えており、中堅市場のバイヤーが大規模な資本支出なしにエンタープライズグレードの機能にアクセスできるようにしています。ソフトウェアライセンスは69.22%の支配的なシェアを維持していますが、サブスクリプションモデルがアーリーアダプター垂直市場で飽和し、価格競争が激化するにつれて成長は鈍化しています。

展開モード別:ハイブリッドモデルがクラウドとオンプレミスのギャップを橋渡し

ハイブリッド環境は、組織がデータ居住義務とクラウドの弾力性の利点を調和させるため、13.14%のCAGRで最も急速に拡大するセグメントを代表しています。機密性の高いワークロードはオンプレミスに残り、リアルタイム分析と機械学習推論はハイパースケーラーに移行し、プライベートドメインとパブリックドメインにまたがる計装が必要となっています。

クラウド展開は継続的なプラットフォームアップグレードと即時のグローバルリーチに支えられ、2024年の支出の55.42%を依然として占めています。しかし、エンタープライズモニタリング市場では、コンピュート集約型の推論をクラウドネイティブエンジンにオフロードしながら、取り込みパイプラインと独自ログを直接ガバナンス下に置くアーキテクチャへの着実な移行が見られます。

モニタリングタイプ別:デジタルエクスペリエンスモニタリングの台頭

デジタルエクスペリエンスモニタリングは、事業部門のリーダーがページの応答性とトランザクションレイテンシを収益転換と結びつけるため、12.52%のCAGRで成長すると予測されています。合成テストとリアルユーザーモニタリングにより、小売業者や銀行はサービスレベル目標に対してカスタマージャーニーをベンチマークし、人口統計別のパフォーマンス偏差を表面化するツールへの投資を促進しています。

アプリケーションパフォーマンスモニタリングは深いコードレベルの診断により31.14%の支配的なシェアを維持していますが、北米では成熟期に近づいています。インフラおよびネットワークモニタリングはテレメトリの収束に向けて進化し、アプリケーション層のトレースと統合することで、テクノロジースタック全体にわたる統合された根本原因の可視性を提供しています。

組織規模別:中小企業がクラウドネイティブソリューションを採用

中小企業は、SaaSオブザーバビリティが参入障壁を下げ、従量課金制の価格設定が制約のある予算に合致するため、14.44%のCAGRを記録しています。ターンキーダッシュボード、自動計装、ベンダー管理のアップデートにより、限られた人員の組織でも大企業のモニタリング成熟度と同等の水準を達成できます。

大企業は広大なインフラフットプリントと厳格なガバナンスニーズにより、エンタープライズモニタリング市場規模の72.77%を依然として占めています。大企業は業務サイロを削減し、ライセンス支出を最適化し、事業部門全体でインシデント対応ワークフローを標準化するため、プラットフォーム統合をますます追求しています。

エンドユーザー産業別:ヘルスケアのコンプライアンスが採用加速を牽引

ヘルスケアおよびライフサイエンスは、電子健康記録の義務化と患者プライバシー規則が保護データアクセスに対する不変の監査証跡と異常検知を要求するため、13.58%のCAGRの勢いを示しています。HIPAA、HITRUST、および地域の同等規制に対応した組み込みコンプライアンステンプレートが、競争入札においてベンダーを差別化しています。

ITおよび通信は早期採用と規模により25.44%のシェアを維持していますが、成長は安定化しており、銀行・金融サービス・保険などの規制の厳しい垂直市場がストレステストと不正モニタリング義務を満たすための支出を強化しています。製造業もインダストリー4.0の取り組みが運用技術資産をオンライン化し、工場フロアのパフォーマンスへのリアルタイムの可視性を求めるため、シェアを拡大しています。

地域分析

アジア太平洋地域は13.25%のCAGRに向けて順調に推移しており、インド、インドネシア、ベトナムの企業におけるグリーンフィールドデジタルインフラ構築とクラウド採用によって牽引されています。政府主導のデジタル経済プログラムと5Gの展開が、エッジ・コア・クラウド資産全体にわたるエンドツーエンドのオブザーバビリティの必要性を加速させています。アジア太平洋地域の成長は他のすべての地域を上回っており、企業がレガシーの制約を飛び越えて最初からクラウドネイティブスタックを構築しています。データセンター拡張と光ファイバー接続に対する国家主導の刺激策が、オブザーバビリティツールの採用に肥沃な環境を生み出しています。中国のテクノロジー大手は国家サイバーセキュリティ政策に沿った国内モニタリングプラットフォームを推進する一方、インドのITサービス輸出は地元インテグレーターがマルチクライアント環境向けに主要なグローバルソリューションを採用するよう後押ししています。

北米は集中したベンダーエコシステムと高度なDevSecOps成熟度により42.22%のシェアを維持しています。しかし、初期段階の採用が最適化・統合・コスト管理の優先事項に移行するにつれて成長は鈍化しています。ヨーロッパはその中間に位置し、個人データを保護するためにGDPR準拠のハイブリッド展開とソブリンクラウド戦略に注力しています。北米のリーダーシップは、長年にわたるエンタープライズ採用、オブザーバビリティベンダーの強固なエコシステム、そしてSOXやHIPAAなどのコンプライアンスフレームワークが企業の管理システムの深部にモニタリングを組み込んでいることに基づいています。[2]連邦準備制度理事会、「金融安定報告書」、連邦準備制度、federalreserve.gov 金融サービス企業はリアルタイムの業務レジリエンス指令を満たすためにインシデント対応自動化を洗練させ、ヘルスケアプロバイダーは継続的なテレメトリ取得をミッションクリティカルな地位に引き上げるゼロトラストアーキテクチャに投資しています。

ヨーロッパの軌道は、詳細な監査ログと厳格な保持スケジュールを必要とする高度なデータ保護法に依存しています。フランスとドイツのソブリンクラウドイニシアチブはハイブリッド展開の選好を支援し、機密テレメトリを国境内に保持しながらパブリッククラウド分析を活用してインシデント予測可能性を高めることを可能にしています。北欧の公共部門デジタル化プロジェクトはベストインクラスの透明なモニタリングを示し、より広いヨーロッパ市場のパフォーマンスベンチマークを設定しています。

競争環境

エンタープライズモニタリング市場は、大型買収にもかかわらず中程度の断片化が続いており、健全なイノベーションパイプラインを生み出しています。2024年3月のCiscoによるSplunkの280億米ドルの買収は、ネットワーク分析とオブザーバビリティを融合してエンドツーエンドのテレメトリを提供することを目的とした統合トレンドを浮き彫りにしています。[3]米国証券取引委員会、「Cisco Systems Inc. フォーム8-K」、sec.gov ハイパースケーラーは、マルチクラウドクライアントを獲得するためにオープンソースの互換性を維持しながら、ネイティブメトリクス・ログ・トレースをクラウドの深部に組み込むことで対応しています。

New Relicなどの従来のAPMスペシャリストはインフラおよびエッジモニタリングに多角化し、Datadogはインシデントライフサイクルを短縮するAI駆動の根本原因分析でポートフォリオを強化しています。規制産業を対象とするベンダーは、基本的な収集機能の同等性の中で差別化を図るため、コンプライアンス自動化、詳細な暗号化、地域データ居住オプションを強調しています。スタートアップはコスト効率の高いデータパイプライン最適化などのニッチな課題を標的とし、既存企業がライセンスを簡素化し取り込みコストを改善するよう競争圧力を維持しています。

プラットフォームエコシステムが成熟するにつれてパートナーシップが増殖しています。オブザーバビリティベンダーはServiceNowなどのITSMスイートと統合してワークフロー自動化を調整し、エンドポイント保護リーダーとのセキュリティ分析コラボレーションがパフォーマンスと脅威テレメトリにまたがる統合ダッシュボードを生み出しています。PrometheusやGrafanaを含むオープンソースプロジェクトはコスト重視の展開を支え続け、独自ベンダーにAI支援インサイト、ターンキーコンプライアンスパック、エンタープライズグレードのサポートSLAによってプレミアム価格を正当化するよう迫っています。

エンタープライズモニタリング産業リーダー

Splunk Inc.

Datadog Inc.

New Relic Inc.

IBM Corporation

SolarWinds Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Datadogは2025年第3四半期の収益が6億9,000万米ドルに達し、前年同期比26%の成長を記録したと発表しました。この成長は主にAI駆動のオブザーバビリティ機能とハイブリッドクラウド環境全体でのエンタープライズ顧客採用の拡大によって牽引されました。年間経常収益が10万米ドルを超える顧客基盤は前四半期比18%増加し、強力なエンタープライズ市場浸透とプラットフォーム統合トレンドを示しています。

- 2025年9月:MicrosoftはAzure MonitorをOpenAIのGPT-4と統合し、会話型オブザーバビリティ機能を開始しました。これにより運用チームは自然言語を使用してモニタリングデータを照会し、自動化された根本原因分析の推奨事項を受け取ることができます。これはエンタープライズモニタリングプラットフォームへの生成AIの最初の主要な実装を表しており、ベータ顧客のフィードバックによると平均解決時間を40%削減できる可能性があります。

- 2025年8月:Splunkは2024年の買収に続いてCiscoのネットワークポートフォリオとの統合を完了し、ITインフラとセキュリティ運用全体にわたるエンドツーエンドの可視性を提供する統合ネットワークおよびアプリケーションオブザーバビリティソリューションを開始しました。この統合プラットフォームは、複雑なハイブリッドクラウドアーキテクチャを持つ企業を対象に、収束したITおよびネットワーク運用への高まる需要に対応しています。

- 2025年7月:New RelicはBain Capitalから1億5,000万米ドルの戦略的投資を確保し、AI駆動のオブザーバビリティプラットフォームの開発を加速し、エッジコンピューティングモニタリング機能への拡大を図ります。

グローバルエンタープライズモニタリング市場レポートの範囲

| ソフトウェア |

| サービス |

| オンプレミス |

| クラウド |

| ハイブリッド |

| アプリケーションパフォーマンスモニタリング |

| インフラモニタリング |

| ネットワークモニタリング |

| ログおよびイベントモニタリング |

| クラウドモニタリング |

| デジタルエクスペリエンスモニタリング |

| 大企業 |

| 中小企業 |

| ITおよび通信 |

| 銀行・金融サービスおよび保険 |

| ヘルスケアおよびライフサイエンス |

| 小売およびeコマース |

| 製造業 |

| 政府および公共部門 |

| その他のエンドユーザー産業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| ヨーロッパ | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| ケニア | |

| その他のアフリカ |

| 提供形態別 | ソフトウェア | |

| サービス | ||

| 展開モード別 | オンプレミス | |

| クラウド | ||

| ハイブリッド | ||

| モニタリングタイプ別 | アプリケーションパフォーマンスモニタリング | |

| インフラモニタリング | ||

| ネットワークモニタリング | ||

| ログおよびイベントモニタリング | ||

| クラウドモニタリング | ||

| デジタルエクスペリエンスモニタリング | ||

| 組織規模別 | 大企業 | |

| 中小企業 | ||

| エンドユーザー産業別 | ITおよび通信 | |

| 銀行・金融サービスおよび保険 | ||

| ヘルスケアおよびライフサイエンス | ||

| 小売およびeコマース | ||

| 製造業 | ||

| 政府および公共部門 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

エンタープライズモニタリング市場の現在の価値はいくらですか?

エンタープライズモニタリング市場は2025年に143億米ドルと評価されています。

オブザーバビリティプラットフォームへの支出はどのくらいの速さで成長していますか?

市場収益は2025年から2030年にかけて11.28%のCAGRで増加する見込みです。

どの展開モデルが最も急速に拡大していますか?

ハイブリッドアーキテクチャは、企業がクラウドのスケーラビリティとデータ居住管理のバランスを取るため、13.14%のCAGRで増加すると予測されています。

デジタルエクスペリエンスモニタリングが注目を集めている理由は何ですか?

組織はエンドユーザーの応答性を収益に直結させており、デジタルエクスペリエンスモニタリングを2030年にかけて12.52%のCAGRへと押し上げています。

最も強い成長見通しを示す地域はどこですか?

アジア太平洋地域がグリーンフィールドクラウドプロジェクトと支援的なデジタル経済政策に牽引された13.25%のCAGRでリードしています。

市場統合は競争をどのように形成していますか?

CiscoとSplunkの統合などの高額買収は、統合されたネットワーキングとオブザーバビリティスイートへの移行を示していますが、特化した新規参入者の間では断片化が続いています。

最終更新日: