職場安全市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

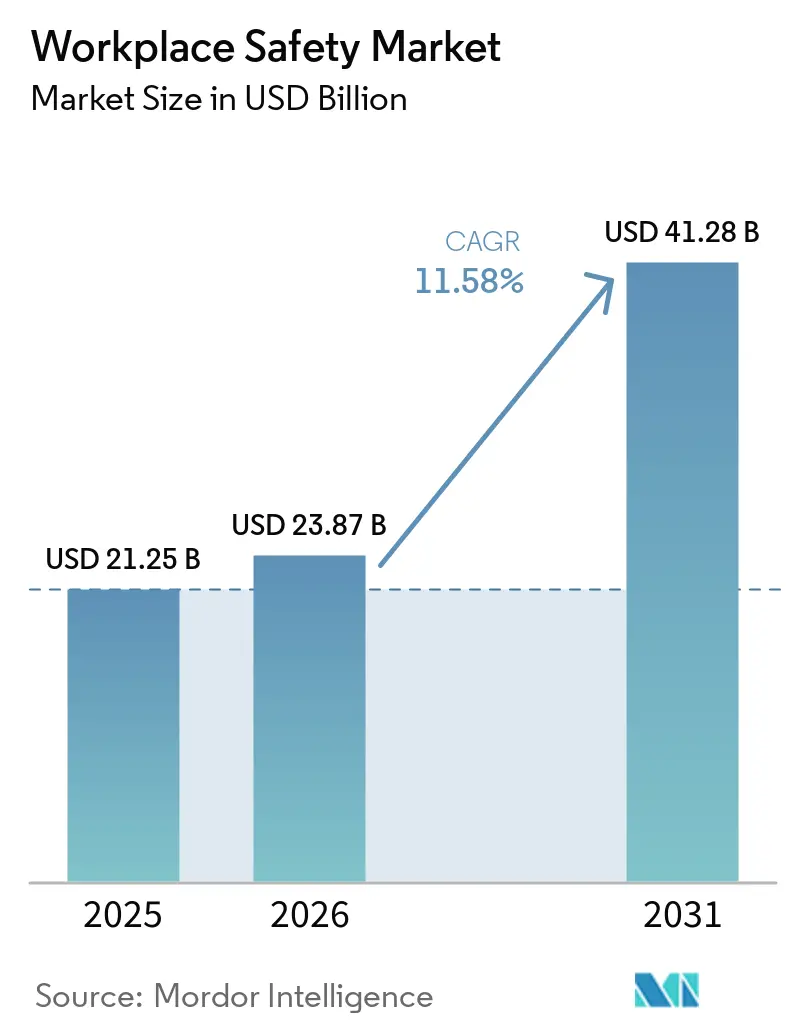

| 市場規模 (2026) | 23.87 十億米ドル |

| 市場規模 (2031) | 41.28 十億米ドル |

| 成長率 (2026 - 2031) | 11.58% CAGR |

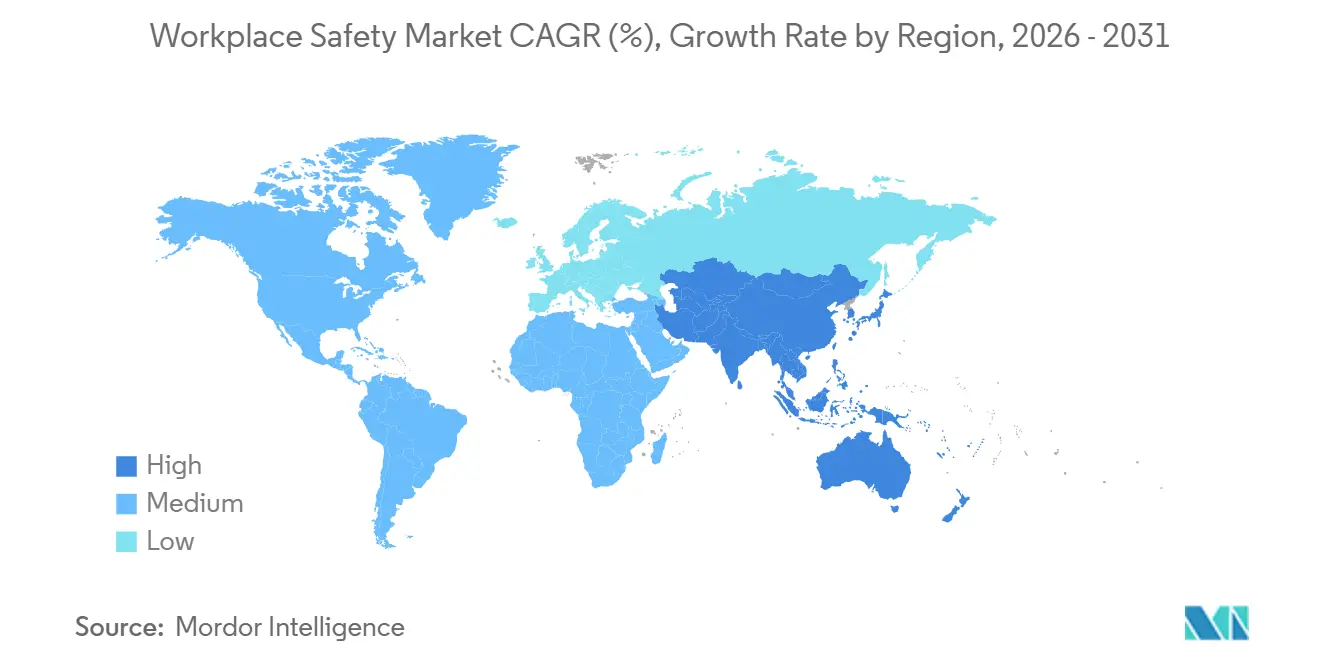

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

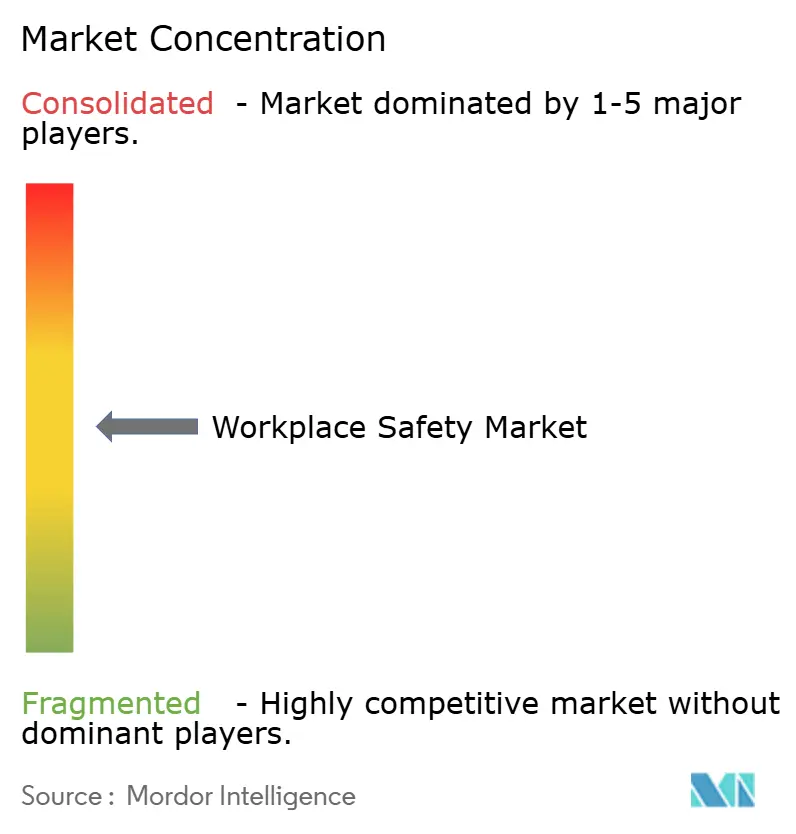

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる職場安全市場分析

職場安全市場規模は2025年に212億5,000万米ドルと評価され、2026年の237億8,700万米ドルから2031年には412億8,000万米ドルに達すると推定され、予測期間(2026年~2031年)中の年平均成長率(CAGR)は11.58%となっています。企業はコンプライアンス中心の支出から積極的なリスク予防へとシフトし、AI対応ビジョンシステム、安全デジタルツイン、コネクテッドウェアラブルを日常業務に組み込んでいます。規制の強化、高まる賠償責任コスト、ESG連動型融資条件が安全指標をバランスシート上の変数へと変え、ソフトウェア中心のソリューション採用を加速させています。インシデントデータ、予測分析、監査文書を連携させた統合プラットフォームが孤立したポイントツールを置き換えており、サブスクリプション型価格設定が中小企業の参入を促しています。機敏なソフトウェアベンダーが既存のハードウェアリーダーに挑戦する中、競争激化が進んでいますが、上位5社は依然として世界収益の約3分の1を占めています。

主要レポートのポイント

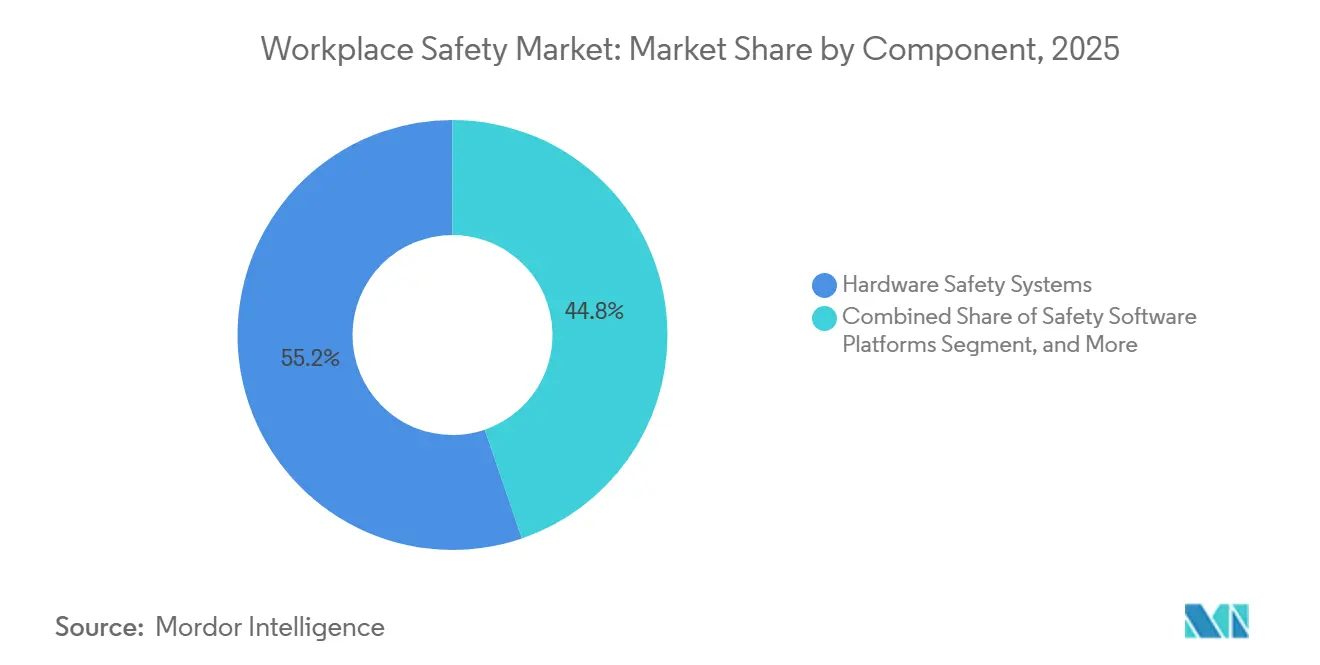

- コンポーネント別では、ハードウェア安全システムが2025年収益の46.19%をリードしており、安全ソフトウェアプラットフォームはCAGR 12.28%で拡大し、2031年まで最も成長の速いコンポーネントカテゴリとなっています。

- 技術別では、IoTおよびコネクテッドウェアラブルが2025年の職場安全市場規模の34.72%のシェアを占め、デジタルツインとシミュレーションが2031年までに最高のCAGR 12.33%を記録すると予測されています。

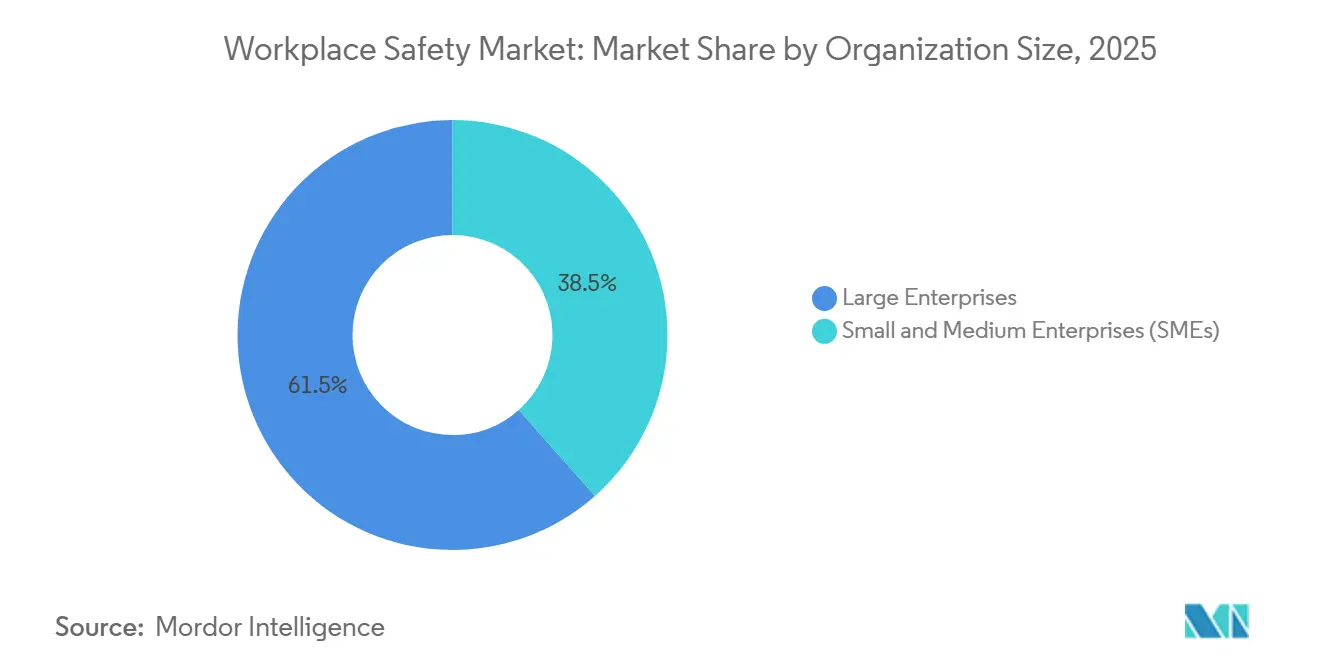

- 組織規模別では、大企業が2025年支出の61.53%を占めていますが、中小企業はクラウドネイティブのEHSサブスクリプションを背景にCAGR 11.97%で成長すると予測されています。

- 最終用途産業別では、製造業が2025年売上高の23.72%を占め、医療分野は2031年まで最も成長の速い業種としてCAGR 12.12%で前進しています。

- 地域別では、北米が2025年の世界収益の33.49%を維持していますが、アジア太平洋地域は2031年まで最も速い地域ペースとなるCAGR 12.06%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の職場安全市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 労働安全基準の規制強化 | +2.5% | 世界 | 中期(2〜4年) |

| 職場事故コストおよび賠償責任リスクの上昇 | +2.0% | 世界 | 短期(2年以内) |

| 新興経済圏におけるハイリスク産業の拡大 | +1.8% | アジア太平洋、中東・アフリカ、南米 | 中期(2〜4年) |

| 安全指標を融資に結びつけるESG主導の投資家精査 | +1.5% | 世界、主に北米およびヨーロッパ | 中期(2〜4年) |

| リアルタイム危険検知のためのAI対応ビジョンシステムの統合 | +1.3% | 世界 | 短期(2年以内) |

| 建設前リスク排除のための安全デジタルツインの採用 | +1.0% | 世界、主に北米およびヨーロッパ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

労働安全基準の規制強化

各国政府は罰則を引き上げ、立入検査権を拡大しており、継続的なコンプライアンスがビジネス上の必須事項となっています。OSHAは2026年に重大違反に対する最高罰金を16,131米ドルに引き上げ、熱中症に関する全国重点プログラムを建設業・農業に加えて倉庫業にも拡大しました。[1]労働安全衛生局、「罰則調整およびNEP更新」、osha.gov 同機関はまた、立入検査ルールを復活させ、組合または第三者代表者が検査に同行する権利を付与したことで、違反件数が増加しています。ヨーロッパでは、2027年に発効する企業持続可能性デューデリジェンス指令により、従業員500人超の企業は第2層サプライヤーの監査が義務付けられ、安全責任がグローバルバリューチェーンの深部にまで及ぶようになっています。中国の第14次五カ年計画は、炭鉱に対して2027年までにIoTセンサーとAI分析の導入を義務付け、不遵守の場合は操業許可の停止を脅かしています。[2]中華人民共和国国務院、「安全生産に関する第14次五カ年計画」、gov.cn これらの措置は、インシデント記録、是正措置追跡、監査報告を自動化する統合EHSプラットフォームへの需要を触媒しています。

職場事故コストおよび賠償責任リスクの上昇

医療費の上昇と累積外傷請求が、事故の費用を一般的なインフレよりも速いペースで押し上げています。カリフォルニア州は2025年に労働者補償の損害率が127%を記録し、保険会社が保険料1米ドルに対して1.27米ドルを支払っていることを示しています。[3]カリフォルニア州保険局、「労働者補償損害率」、insurance.ca.gov 賠償責任保険会社は現在、コネクテッドウェアラブルを導入した企業に対して保険料を10〜15%割引く安全パフォーマンス特約を組み込んでいます。建設業および石油・ガス事業者は、1件の死亡事故に対して500万〜1,000万米ドルの和解金を求められており、外骨格パイロット、人間工学的分析、ニアミス予測モデルのビジネスケースを強化しています。

新興経済圏におけるハイリスク産業の拡大

急速な工業化により、インド、サウジアラビア、東南アジア全域の製造業、鉱業、大規模建設プロジェクトに労働力が集中しています。インドの改正工場法は最高罰金を50万インドルピー(6,000米ドル)に引き上げ、250人超の労働者を雇用する工場に対して第三者監査を義務付けました。サウジビジョン2030は、マイルストーン支払いが行われる前にISO 45001認証と月次ダッシュボード提出を要求しています。一帯一路の請負業者は、ホスト国の規制と親会社のリスクフレームワークの両方を満たすために、海外サイトにAIビデオ分析を展開しています。これらの力が総合的にハードウェア需要を押し上げ、従来は紙の台帳に依存していた地域でのクラウド接続型ウェアラブルの採用を加速させています。

安全指標を融資に結びつけるESG主導の投資家精査

安全KPIは信用特約となっています。企業持続可能性報告指令は、欧州の発行体に対して2026年から外部保証付きで休業災害率および総記録可能災害率の開示を義務付けています。現在、120兆米ドルを超える資産が国連責任投資原則フレームワークの下で運用されており、同フレームワークは労働安全衛生を重要因子として分類しています。ローン契約は、業界中央値を上回る負傷率の借り手に対して15〜25ベーシスポイントのペナルティを課し、取締役会と貸し手の両方に情報を提供するリアルタイムダッシュボードへの需要を促進しています。デジタルツインにより、経営幹部は複数の設備投資シナリオにわたる安全成果を可視化でき、支出承認に定量的な厳密さを加えることができます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先進的安全技術の高い初期コスト | -1.2% | 世界、特に中小企業 | 短期(2年以内) |

| 断片化した基準による中小企業のコンプライアンス疲弊 | -0.8% | 世界 | 短期(2年以内) |

| 継続的な労働者モニタリングに関するデータプライバシーの懸念 | -0.5% | ヨーロッパ、北米 | 短期(2年以内) |

| 認定産業衛生士および安全専門家の不足 | -0.4% | 世界 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

先進的安全技術の高い初期コスト

資本集約性が中小企業を躊躇させています。カメラインフラ、エッジプロセッサ、年間ライセンスにより、AIビジョンの導入コストは施設あたり5万〜15万米ドルに達し、カスタムVRモジュールは15分間のコースに7万5,000〜15万米ドルが追加されます。英国のデータによると、中小企業は1万〜5万ポンド(12,700〜63,500米ドル)を投資する必要があり、回収期間は3年を超えます。沖合掘削リグや遠隔地の鉱山向けの衛星接続は月額500〜1,000米ドルが追加され、携帯電話の電波圏外ではSaaSウェアラブルの経済性が低下します。ベンダーはリース・トゥ・オウンモデルや保険リベートのバンドルで対抗していますが、価格の高さが広範な普及の足かせとなっています。

断片化した基準による中小企業のコンプライアンス疲弊

重複する規制要件が経営資源を消耗させています。輸出業者はOSHA規則、EU規則2016/425、中国のGB 2626、日本の労働安全衛生法を同時に対応しなければならず、それぞれ独自のラベリングおよび再認証サイクルがあります。EUの2025年化学物質再分類により在庫の再ラベリングが強制され、ANSI R15.06-2025は協働ロボット規則を調和させましたが、旧来の機械は以前の基準のままとなっています。中小企業は現在、EHSバジェットの15〜20%を更新情報の追跡に充てており、デジタルソリューションへの資金が圧迫されています。任意のISO 45001認証には12〜18ヶ月と2万〜5万米ドルの監査コストが必要であり、多くの企業が非必須と見なしているハードルとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアプラットフォームがハードウェア成長を上回る

安全ソフトウェア収益はCAGR 12.28%で上昇しており、ハードウェアが2025年の職場安全市場シェアの46.19%を維持している中でも顕著です。この転換は、リアルタイムインシデントダッシュボードに対する保険会社の割引とESGグレードのレポートに対する取締役会の需要を反映しています。個人用保護具は依然として最大の出荷量を誇っていますが、コモディティ化が利益率を圧迫しており、サプライヤーは機器パッケージに分析サブスクリプションをバンドルするよう促されています。

企業は、インシデント記録、監査チェックリスト、是正措置ワークフローを単一の画面に統合し、スプレッドシートや孤立したポイントツールを置き換える統合SaaSスイートを好んでいます。ガス検知や機械安全装置ではハードウェアのイノベーションが続いていますが、支出の勢いは明らかにソフトウェア、特にクラウド対応の中小企業の間にあります。ニューヨーク州の2026年職場暴力法のような義務付けが定期的な指導を要求する中、VRベーストレーニングや第三者監査などのサービスに関連する職場安全市場規模は着実に拡大しています。

技術別:デジタルツインがイノベーションの波をリード

デジタルツインとシミュレーションアプリケーションはCAGR 12.33%と予測されており、2025年収益の34.72%のシェアをすでに保有するコネクテッドウェアラブルをわずかに上回っています。建設、石油・ガス、原子力事業者は、仮想レプリカを活用してハイリスク作業を事前演習し、着工前にクレーン衝突やメンテナンスエラーを削減しています。AIビジョンとIoTセンサーは引き続き基盤となり、予測精度を高めるためにリアルタイムデータをツインモデルに供給しています。

ISO 10218改訂版の下で認証された協働ロボットは、人間工学的ストレスを軽減するために電子機器および自動車組立ラインに浸透しており、VRおよびAR(拡張現実)トレーニングモジュールは教室授業の4倍速いスキル習得を実現しています。外骨格、ドローン、ブロックチェーン資格証明などの新興ツールはパイロット段階にありますが、職場安全市場が静的な個人用保護具からインテリジェントなコネクテッドエコシステムへと進化していることを示しています。

組織規模別:中小企業がクラウド採用を加速

大企業は2025年の支出の61.53%を支配していましたが、サブスクリプションモデルが設備投資を排除することで、中小企業は最速のCAGR 11.97%を記録するでしょう。ソフトウェアベンダーは現在、月次プランで携帯データ付きのウェアラブルをバンドルして出荷しており、中堅請負業者が従業員数に合わせてデバイスを拡張できるようにしています。

インドとアラブ首長国連邦の規制は、中堅市場の工場に多国籍企業と同一の安全義務を課しており、格差を縮小しています。保険会社は、保険料をデジタル化された負傷ダッシュボードに連動させることで採用を強化し、安全支出を測定可能なROIに変換しています。カスタムデジタルツインの職場安全市場規模は依然としてフォーチュン500の大企業に傾いていますが、ローコードコンフィギュレーターとテンプレートライブラリを通じて中小企業のアクセシビリティが向上しています。

最終用途産業別:医療分野が成長リーダーとして台頭

製造業は2025年収益の23.72%をもたらし、ロックアウト・タグアウトコンプライアンスのためのAIビジョンと化学物質曝露を軽減するためのロボット塗装ブースを活用しています。しかし医療分野は、インシデント記録と緊張緩和トレーニングを要求する州および連邦の暴力防止規則に後押しされ、CAGR 12.12%で急速に前進しています。建設業は、転落防止装備、近接ビーコン、乗組員が動員される前に危険を警告するBIM統合ツインへの第2位の支出者であり続けています。

石油・ガス事業者は、沖合チームにリアルタイムガス検知器と予測疲労分析を装備し、壊滅的な事故のコストを抑制しています。中国の2027年IoT義務付けの下、鉱業事業者は大型トラックに衝突回避レーダーと地下ネットワークを装備しています。小売業とホスピタリティ業は支出強度では遅れをとっていますが、転倒・つまずき・落下報告のための基本的なモバイルアプリを展開しています。

地域分析

北米は2024年の職場安全市場シェアの36.0%を占め、厳格なOSHA監督、成熟した保険フレームワーク、自動化への強力な設備投資に支えられています。2025年1月の適切なフィットの個人用保護具規則はコンプライアンス業務を強化し、文書化プラットフォームと監査対応ダッシュボードへの需要を高い水準に維持しています。[3]労働安全衛生局、「建設業における個人用保護具」、osha.gov 企業財務へのESG統合が投資を強化しており、貸し手は記録可能な災害頻度が低い企業に対して借入コストの削減で報いています。

アジア太平洋地域はCAGR 13.5%で最も成長の速い地域であり、急速な工業化と新興市場をグローバル基準に合わせる政府指令によって推進されています。中国の2025年8月の化学物質分類基準とシンガポールの機械危険更新は、地域の調和への取り組みを象徴しています。レガシーシステムに縛られていないローカル企業はAI対応モニタリングに直接移行しており、政策インセンティブが新工場へのコネクテッドワーカープラットフォームの展開を促進しています。

ヨーロッパは、EU機械規則のサイバーセキュリティ条項と420万人の労働者を保護する鉛およびジイソシアネートへの新たな曝露限度に支えられ、着実な拡大を維持しています。EU AI法のガバナンス規則は、堅牢なコンプライアンスアーキテクチャを持つベンダーを優遇しており、監査可能なアルゴリズムの透明性を備えた統合プラットフォームにプレミアムをもたらしています。

競合環境

Honeywell、3M、MSA Safety、DuPont、Ansellは2025年の職場安全市場シェアの約35〜40%を支配しており、中核部分は適度に集中しているものの、ソフトウェアおよびサービス層は断片化しています。ポートフォリオの再編が戦略を支配しています。3MとBain Capitalは、Madison Fire and Rescueを19億5,000万米ドルで買収してScott Safetyと統合し、高利益率の呼吸用保護具および消防装備にピボットしました。Platinum EquityはHoneywellのコモディティ個人用保護具ラインを13億米ドルで買収し、Honeywellがコネクテッドデバイスと分析に集中できるようにしました。

MSA Safetyは2025年第4四半期の収益が3%増の4億1,700万米ドルとなり、南北アメリカとEMEAの強さがアジアの横ばいパフォーマンスを相殺しました。Ansellは6%のオーガニック減少で15億5,000万米ドルとなり、新CEOのNeil Salmonの下でコスト削減プロジェクトを開始しました。成長の核心は予測分析とクラウド接続型ウェアラブルにあり、GuardhatとBlackline Safetyはガス検知、孤立作業者アラート、AIによる疲労スコアリングを単一のダッシュボードに統合することで二桁の成長を達成しました。

規制への精通と第三者認証が差別化要因として台頭しています。管轄区域固有のテンプレート、多言語トレーニング、自動提出ツールをプリロードしたベンダーが、断片化した基準に悩むアジア太平洋および欧州の入札を獲得しています。ISO 45001コンプライアンスは現在、市場参入パスポートとして機能しており、監査予算を持たない小規模サプライヤーを排除しています。ハードウェアの既存企業は、センサー、エッジコンピューティング、サブスクリプションモデルを従来の個人用保護具に組み込み、機器とソフトウェアの歴史的な境界線を曖昧にしています。

職場安全産業のリーダー企業

Honeywell International Inc.

Siemens AG

ABB Ltd.

3M Company

Rockwell Automation, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:3MとBain Capitalが合弁会社を設立し、Madison Fire and Rescueを19億5,000万米ドルで買収、Scott Safetyと統合し、呼吸用保護具および消防安全装備に再注力。

- 2026年3月:HoneywellがAI制御室アシスタントを発表し、石油・ガスのパイロット展開で誤警報を40%削減。

- 2026年3月:EON Realityが化学物質放出および構造破壊をシミュレートするクラウドデジタルツインプラットフォームGenesis 3.0をリリース。

- 2025年12月:ニューヨーク州が医療・社会サービス事業者向けの職場暴力防止法を採択し、2026年9月に発効。

世界の職場安全市場レポートの調査範囲

職場安全市場レポートは、コンポーネント別(ハードウェア安全システム、個人用保護具、安全ソフトウェアプラットフォーム、安全サービスおよびトレーニング)、技術別(IoTおよびコネクテッドウェアラブル、AIおよびコンピュータビジョン分析、危険軽減のためのロボティクスおよび協働ロボット、仮想現実・拡張現実トレーニング、デジタルツイン、その他の技術)、組織規模別(大企業、中小企業)、最終用途産業別(製造業、建設業、石油・ガス、鉱業、医療、輸送・物流、化学、食品・飲料、公益事業、その他)、地域別(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ハードウェア安全システム |

| 個人用保護具(PPE) |

| 安全ソフトウェアプラットフォーム |

| 安全サービスおよびトレーニング |

| IoTおよびコネクテッドウェアラブル |

| AIおよびコンピュータビジョン分析 |

| 危険軽減のためのロボティクスおよび協働ロボット |

| 仮想現実・拡張現実トレーニング |

| デジタルツインとシミュレーション |

| その他の技術 |

| 大企業 |

| 中小企業(SMEs) |

| 製造業 |

| 建設業 |

| 石油・ガス |

| 鉱業 |

| 医療 |

| 輸送・物流 |

| 化学 |

| 食品・飲料 |

| 公益事業 |

| その他の最終用途産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| コンポーネント別 | ハードウェア安全システム | ||

| 個人用保護具(PPE) | |||

| 安全ソフトウェアプラットフォーム | |||

| 安全サービスおよびトレーニング | |||

| 技術別 | IoTおよびコネクテッドウェアラブル | ||

| AIおよびコンピュータビジョン分析 | |||

| 危険軽減のためのロボティクスおよび協働ロボット | |||

| 仮想現実・拡張現実トレーニング | |||

| デジタルツインとシミュレーション | |||

| その他の技術 | |||

| 組織規模別 | 大企業 | ||

| 中小企業(SMEs) | |||

| 最終用途産業別 | 製造業 | ||

| 建設業 | |||

| 石油・ガス | |||

| 鉱業 | |||

| 医療 | |||

| 輸送・物流 | |||

| 化学 | |||

| 食品・飲料 | |||

| 公益事業 | |||

| その他の最終用途産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

職場安全市場は2026年から2031年の間にどのくらいの速さで成長すると予測されていますか?

Mordor Intelligenceは、職場安全市場の2026年から2031年にかけてのCAGRを11.58%と予測しており、価値は2026年の237億8,700万米ドルから2031年には412億8,000万米ドルに上昇します。

どのコンポーネントカテゴリが最も急速に拡大していますか?

Mordor Intelligenceによると、安全ソフトウェアプラットフォームはCAGR 12.28%で成長すると予測されており、2031年までハードウェアシステムを上回るペースで拡大します。

どの最終用途産業が最も高い成長ポテンシャルを示していますか?

Mordor Intelligenceによると、医療分野は新たな暴力防止義務付けに後押しされ、2031年までCAGR 12.12%を記録すると予測されています。

最も速い拡大を記録する地域はどこですか?

Mordor Intelligenceの調査によると、中国、インド、韓国が安全規制を強化する中、アジア太平洋地域は2031年までCAGR 12.06%を達成すると予測されています。

職場安全分野の主要プレーヤーは誰ですか?

Mordor Intelligenceによると、Honeywell、3M、MSA Safety、DuPont、Ansellは合計で世界の職場安全市場シェアの約35〜40%を占めています。

最終更新日: