安全計装システムの市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.26 十億米ドル |

| 市場規模 (2031) | 7.32 十億米ドル |

| 成長率 (2026 - 2031) | 6.83% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

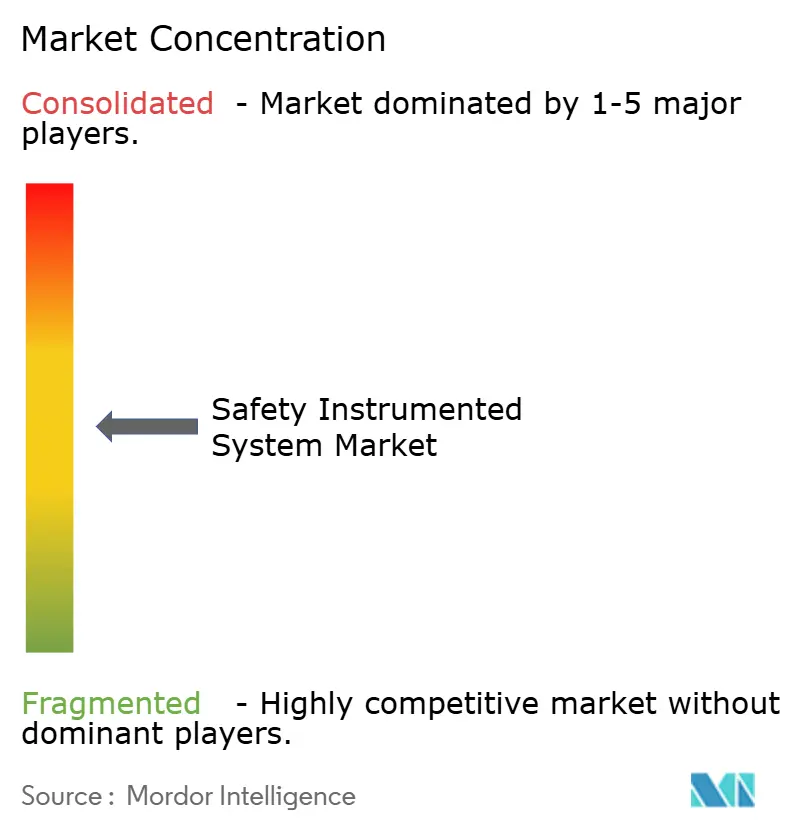

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる安全計装システム市場分析

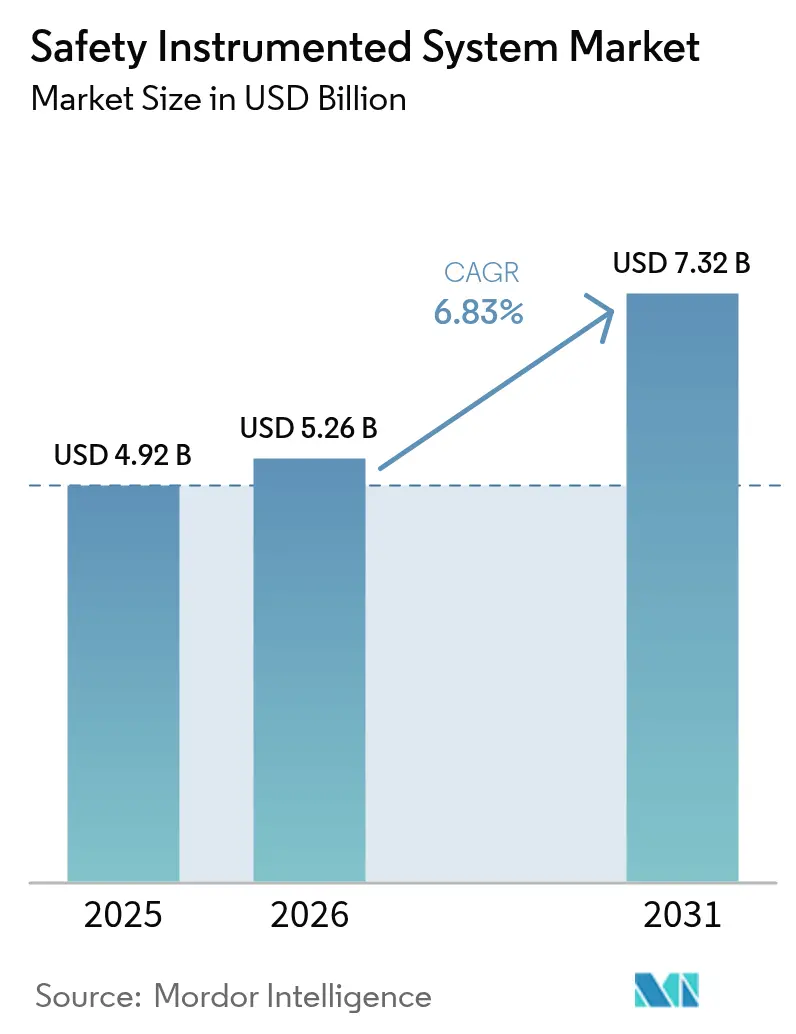

安全計装システムの市場規模は2025年に49億2,000万米ドルと評価され、2026年の52億6,000万米ドルから2031年には73億2,000万米ドルに達すると予測されており、予測期間(2026年~2031年)のCAGRは6.83%です。機能安全規制の強化、ブラウンフィールド近代化の加速、脱炭素化プロジェクトの急増が、安全計装システム市場を着実な設備増強に向けて位置づけています。石油・ガス、電力、化学分野のオペレーターは、1億米ドルを超える損失をもたらしかねない単一事故に対する必須の保険として認定システムを位置づけています。[1]TÜV Rheinland、「機能安全」、tuv.com デジタル化された診断機能はプルーフテスト間隔を短縮し、保守予算を最大30%削減する一方、モジュール式の「サービスとしての安全(Safety-as-a-Service)」の提供により、中堅施設での新規採用が可能となっています。[2]Schneider Electric、「安全ソリューション」、se.com ニッチな専門企業が、1,000バールを超える動作圧力に対応しSIL 3認証を維持できる高完全性圧力保護システム(HIPPS)により、高圧水素およびCO₂輸送分野を狙い撃ちにするなか、競合の激化が続いています。

レポートの主要ポイント

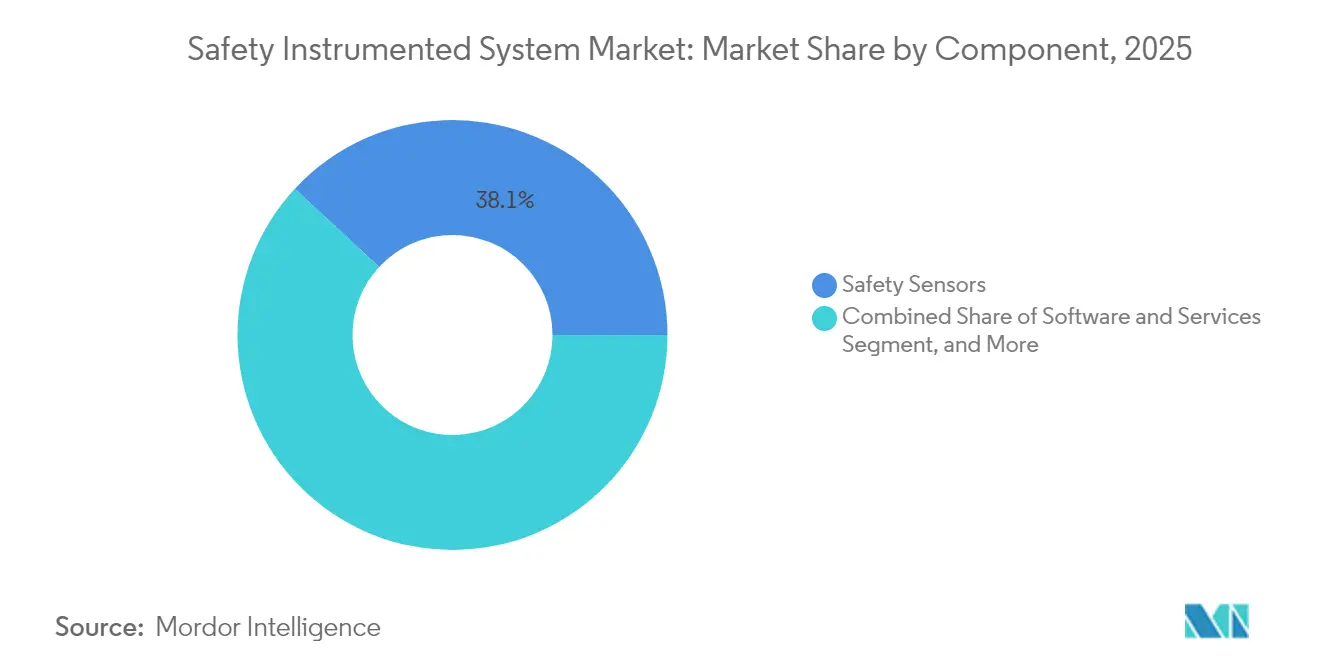

- コンポーネント別では、安全センサーが2025年の安全計装システム市場シェアの38.10%を占め、ソフトウェア・サービスが2031年までに最速の7.11% CAGRを記録すると予測されています。

- 用途別では、緊急停止システムが2025年の安全計装システム市場において売上高の41.30%を占めてトップとなり、HPPSは脱炭素化インフラのニーズを背景に2031年までに7.23% CAGRで拡大すると予測されています。

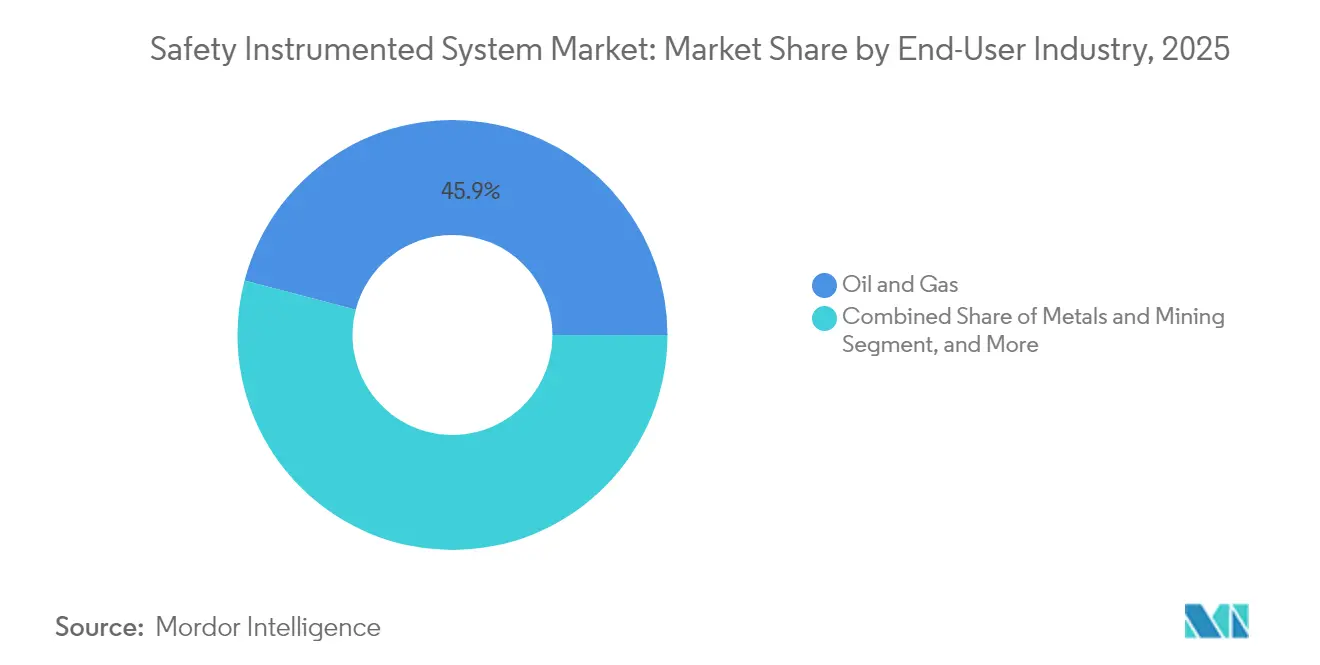

- エンドユーザー別では、石油・ガスが2025年の安全計装システム市場規模の45.92%を占め、電力は原子力延命・系統近代化プログラムを背景に2031年までに最速の7.32% CAGRで成長する見込みです。

- サービス別では、エンジニアリング・コンサルティングが2025年の安全計装システム市場において34.10%のシェアを獲得し、厳格化するIEC 61511審査サイクルのもと試験・認証・監査が7.09% CAGRで上昇すると見られています。

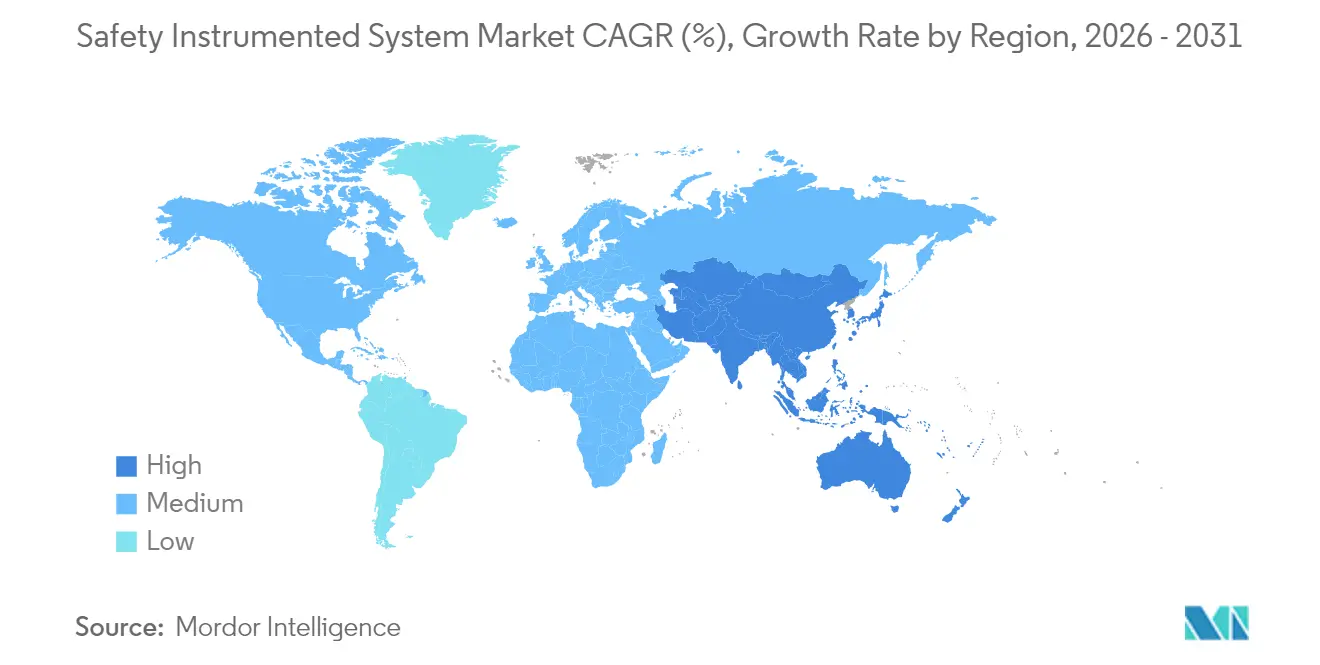

- 地域別では、北米が2025年の安全計装システム市場売上高の39.24%をリードし、アジア太平洋地域は新規グリーンフィールド産業設備がプロジェクト開始時点から認定安全対策を組み込むことを背景に、最速の8.13% CAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の安全計装システム市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| より厳格なグローバル機能安全規制(IEC 61511、OSHA PSM) | +1.8% | 北米とEUで最も強力な施行が行われるグローバル | 中期(2~4年) |

| 石油・ガスおよび化学分野におけるブラウンフィールドアップグレードの加速 | +1.5% | 北米と中東が中心で、アジア太平洋へ拡大 | 短期(2年以内) |

| デジタル化された診断機能とIIoTによるダウンタイムとプルーフテストコストの削減 | +1.2% | 北米と欧州が主導するグローバル | 中期(2~4年) |

| SIL認証済みサイバーセキュア・アーキテクチャが交換需要を牽引 | +1.0% | 重要インフラ地域で優先されるグローバル | 長期(4年以上) |

| 中堅プラント向けモジュール式「サービスとしての安全(Safety-as-a-Service)」プラットフォーム | +0.8% | 主にアジア太平洋と新興市場 | 中期(2~4年) |

| 脱炭素化(ブルー水素(blue-H₂)、CCUS)プロジェクトにおける新規HPPSの必要性 | +0.7% | 北米、欧州、中東 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

より厳格なグローバル機能安全規制が体系的なコンプライアンスを推進

IEC 61511とOSHAプロセス安全管理の世界的な施行強化により、施設が定期的な監査から継続的なパフォーマンス検証へ移行するなか、安全計装システム市場の地位が高まっています。機能安全評価件数は2024年以降40%増加し、エンジニアリングリソースへの負荷が高まり、プロジェクトリードタイムが長期化しています。レガシープラットフォームを持つオペレーターは強制的な刷新を余儀なくされており、リソースを確保して18ヶ月から24ヶ月以内にターンキーアップグレードを納入できる認定インテグレーターにとって売り手市場が形成されています。旺盛な需要はTÜV認証コンポーネントのプレミアム価格設定も下支えし、売上成長の勢いを強化しています。

老朽化インフラが現代基準に直面するなか、ブラウンフィールドアップグレードが加速

古い製油所や化学コンプレックスが新規プラントの建設ではなく統合型安全アーキテクチャへのレトロフィットを選択する際、安全計装システム市場が恩恵を受けます。ブラウンフィールドレトロフィットはすでにプロジェクト全体の65%を占めており、保険引受業者が現行基準への適合を補償条件とするなか、ガルフコーストの施設が活動の先頭に立っています。統合エンジニアが従来のフィールドバスプロトコルと最新の安全PLCを橋渡しし、インシデントリスク軽減とダウンタイム削減を組み合わせることで、レトロフィットの回収期間を4年未満に短縮することも珍しくありません。[3]Emerson、「安全計装システム」、emerson.com

デジタル化された診断機能がプルーフテストの経済性を変革

機械学習を活用した継続的なデバイスヘルスモニタリングにより、状態基準のメンテナンスが可能となります。オペレーターは計画外停止を最大35%削減し、SIL等級を低下させることなくプルーフテスト間隔を3倍に延長できます。その結果、年間ライフサイクルコストが25%削減され、乏しいプラント労働力をより付加価値の高い業務に振り向けることができます。予測インサイトは、炭化水素処理において1件あたり10万米ドルから50万米ドルの生産損失をもたらしかねない誤トリップを抑制し、高度な分析ツールへのビジネスケースを強化します。

SIL認証済みサイバーセキュア・アーキテクチャが新たな脅威に対処

サイバーセキュリティは今や機能安全の不可欠な要素となっています。改訂されたフレームワークは、認証済みリモートアクセス、暗号化された安全ロジック転送、不安全なコード変更を検知する異常検出アルゴリズムを規定しています。ベンダーはOTセキュリティスペシャリストと連携し、SIL認証を維持する脅威軽減機能を組み込んでいます。このトレンドは、2018年以前に設置された機器がハードウェア交換なしに現行のサイバーセキュア要件を満たせないため、レトロフィット需要を刺激しています。

抑制要因影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設備投資とライフサイクル保守コスト | -1.2% | 特に中堅オペレーターに影響を与えるグローバル | 短期(2年以内) |

| レガシーシステム統合の複雑さ | -0.8% | 老朽化インフラを持つ北米と欧州 | 中期(2~4年) |

| TÜV/CFSE認定安全エンジニアの不足 | -0.6% | アジア太平洋と新興市場で最も深刻なグローバル | 中期(2~4年) |

| SILグレードのコンポーネントのサプライチェーン制約 | -0.4% | コンポーネント供給に地域差があるグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い設備投資とライフサイクルコストが中堅企業の採用を阻む

全施設への導入費用は500万米ドルから1,500万米ドルの範囲にのぼり、中堅オペレーターにとって大きな障壁となっています。年間維持費は初期コストの15〜20%を占め、プルーフテスト、コンポーネント交換、ソフトウェアパッチが含まれます。新興市場では資本不足が交換計画を阻害しており、コンプライアンスへの圧力が高まるにもかかわらず状況は改善されていません。「サービスとしての安全(Safety-as-a-Service)」のサブスクリプションスキームは設備投資を複数年の運用予算に分散させますが、特に地元の貸し手が高いリスクプレミアムを課す地域では資金調達の選択肢が依然として限られています。

レガシーシステム統合の複雑さがスケジュールと予算を圧迫

独自のフィールドバスプロトコルや混在ベンダーアーキテクチャにより、ブラウンフィールド作業のエンジニアリング工数を2倍にするカスタムゲートウェイが必要となります。数十年前のプラットフォームと最新の安全PLCの両方に精通した統合エンジニアの不足により、労働コストが20〜30%上昇しています。交換の機会窓口が需要ピーク期と重なる場合、プロジェクト遅延リスクが複合し、複数の予算サイクルにまたがる段階的アップグレードを余儀なくされるオペレーターも出てきます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェア・サービスが予測分析を触媒

ソフトウェア・サービスは最速の7.11% CAGRを記録しており、クラウドアナリティクス、機械学習、バーチャルコミッショニングツールが新たな価値ストリームを生み出しています。ソフトウェア・サービスの安全計装システム市場規模は、2025年の12億7,000万米ドルから2031年までに19億1,000万米ドルに拡大すると予測されています。AIを活用したプラットフォームは真のプロセス逸脱をノイズから識別し、迷惑トリップを50%削減して生産を保全します。センサーは38.10%の売上シェアを維持していますが、市場はハードウェアを実用的な洞察で補完するデータ中心の提供物へと軸足を移しています。

ロジックソルバーと安全PLCは、高圧・高速用途の需要増大に支えられ安定した成長を遂げています。最終要素はスマートアクチュエーターを活用して継続的なフィードバックを提供し、プルーフテストカバレッジを強化しています。ベンダーはセンサーをサブスクリプション型アナリティクスとバンドルし、収益を継続課金型モデルへとシフトさせ、既存顧客基盤における定着度を高めています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

用途別:HPPSが水素・CO₂インフラで急伸

緊急停止システムは2025年に41.30%のシェアを維持していますが、HPPSが最高の7.23% CAGRを記録しています。水素パイプラインとブルーアンモニア輸出ターミナルには、1,000バールの圧力下で2秒以内に閉鎖できるHPPSが必要です。HPPSに関連する安全計装システム市場規模は、政府が記録的な水素インセンティブを配分するなか、2030年までにほぼ倍増すると予測されています。火災・ガス監視は排出規制の強化により加速しており、誤警報を低減するマルチスペクトル検知器が導入されています。バーナー管理システムとターボ機械制御はプラント全体の安全層と統合し、連鎖的な障害を回避するための協調停止を可能にしています。

エンドユーザー産業別:電力が系統近代化で最速成長

石油・ガスが2025年売上高の45.92%を占め首位となっており、広く知られた災害後のオフショアプラットフォームへの義務付けが追い風となっています。電力は、原子力延命、コンバインドサイクルプラントのアップグレード、同期調相機のレトロフィットに新たな認定安全層が必要であることから、7.32% CAGRを示しています。安全計装システム市場シェアは、ボラティリティを高め保護ニーズを増幅させる再生可能エネルギーの統合に支えられ、2031年までに電力へと緩やかに再均衡する見込みです。化学、製薬、水道事業者は、厳格な製品品質・環境基準に準拠しながら運営コストを抑制するため、予測診断を採用しています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

サービス別:IEC 61511サイクルのもと試験・認証が拡大

エンジニアリング・コンサルティングは2025年に34.10%を占めましたが、試験・認証・監査が最速の7.09% CAGRを記録しています。規制当局が継続的なパフォーマンス証明を義務付けるなか再認証間隔が短縮し、TUV、Exida、CSAによる審査への需要が高まっています。リモートセンサー検証とサイバーセキュリティのペネトレーションテストが統合サービス契約においてプレゼンスを高めています。予測分析プラットフォームはデバイスヘルスログを認証ポータルに取り込み、手動の書類処理を削減してコンプライアンスサイクルを短縮しています。

地域分析

北米は、OSHAプロセス安全管理の厳格な執行とガルフコーストのブラウンフィールドプログラムを背景に、2025年売上高の39.24%を創出しました。米国だけで毎年3,000人以上の機能安全エンジニアが新たに認定を取得し、堅調なプロジェクトパイプラインを維持しています。オペレーターは分析アップグレードに注力し、経営幹部向けに安全指標を可視化するクラウドダッシュボードを統合しています。カナダの上流LNGターミナルは、高圧パイプラインを保護するためにSIL 3のHIPPSへ投資しています。

欧州はSEVESO IIIと、機能安全にサイバーセキュリティを組み込むデジタル主権の推進のもと、相当のシェアで続いています。ドイツとオランダの製油所は予測プルーフテストを追加してターンアラウンドを最適化しています。北海の沖合プラットフォームは陸上の制御センターから監視される共通資産安全スイートをレトロフィットし、現地労働力の要件を削減しています。

アジア太平洋地域は8.13% CAGRで最速成長地域です。中国とインドは大規模な化学パークをレガシーの障壁を迂回して最初から統合型安全対策を取り入れてコミッショニングしています。政府の水素ロードマップがHIPPS支出を加速させる一方、東南アジアの石油化学ハブは初期資本を抑制するためモジュール式のサービスとしての安全(Safety-as-a-Service)を採用しています。オーストラリアの鉱業セクターは、極端な稼働時間要求と労働者安全義務のバランスをとるためにAIベースの診断機能を導入しています。

中東・アフリカは石油収入を高度仕様の製油所へ投入し、認定安全をエンジニアリングパッケージの一部として提供する国際ライセンサーを起用することが多くなっています。南米では、オペレーターが厳格化する環境基準と保険会社の要求に合わせるなか、鉱業とバイオ燃料分野で活動が活発化しています。

競合環境

安全計装システム市場は適度に集約されています。グローバルな大手自動化企業5社が売上高の3分の2以上を占め、クロスポートフォリオの幅広さ、グローバルサービスハブ、広範なTÜV認証ライブラリを活用しています。Honeywell、ABB、Siemens、Emerson、Schneider Electricはセンサー、ロジックソルバー、アナリティクスを融合した統合プラットフォームにより差別化を図っています。ソフトウェアが新たな競争の場として浮上しています。Rockwell Automationは2025年1月に機械学習を組み込んだLogix SISコントローラーを発売し、SIL 3ステータスを損なうことなくプルーフテスト間隔を18ヶ月に短縮しました。

スペシャリストは中堅プラントに適したモジュール式クラウドアーキテクチャに注力することで空白領域を追求しています。Nozomi Networksなどのベンダーは、収束する脅威に対処するためサイバーセキュリティを安全診断に組み込んでいます。センサーメーカーは安全システムサプライヤーと提携しており、2024年に開始されたSICKとEndress+Hauserのコラボレーションが現場計装を認定ロジック環境と融合させる事例として挙げられます。買収は引き続き戦略の中心であり、Halmaは火災・ガス・試験カバレッジを強化するためGlobal Fire EquipmentとMK Test Systemsを買収し、MSA SafetyはM&C TechGroupを買収してガス分析のノウハウを深化させました。

価格圧力は存在するものの、ライフサイクルサポート契約とサブスクリプション型アナリティクスがマージンを守っています。サプライヤーはセンサーヘルスとイベントシグネチャを解釈する独自のアナリティクスエンジンを組み込み、複数年のサービス契約でクライアントを囲い込み、年金的な収益ストリームを創出しています。

安全計装システム業界のリーダー企業

Rockwell Automation Inc.

Emerson Electric Company

Honeywell International Inc.

Yokogawa Electric Corporation

ABB Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:MSA SafetyがM&C TechGroupを2億米ドルで買収完了し、水素・CCUSセクター向けのガス分析能力を拡充。

- 2025年1月:Rockwell Automationが予知保全向け機械学習を組み込んだLogix SIS安全コントローラープラットフォームを発売。

- 2024年10月:HoneywellとChevronが製油所の保守コスト削減と安全完全性向上のためAIパートナーシップを開始。

- 2024年9月:ABBがEVE Energyとリチウムイオン電池プラント向け安全システム提供に関する覚書(MoU)を締結し、熱暴走リスクの軽減を目標とする。

世界の安全計装システム市場レポートの調査範囲

安全計装システム(SIS)は、産業現場と操業プロセスにおける事故リスクを低減するため、プロセス制御システムを補完する形で各産業に導入されています。安全計装の展開方法は多岐にわたります。産業全体における安全制御の設計と管理における許容品質を示すIEC 61508やIEC 61511などの国際規格への準拠が、SISの導入を促進しています。

安全計装システム市場は、用途別(緊急停止システム(ESD)、火災・ガス監視制御(F&GC)、高完全性圧力保護システム(HIPPS)、バーナー管理システム(BMS)、ターボ機械制御、その他の用途)、エンドユーザー別(化学・石油化学、電力、製薬、食品・飲料、石油・ガス、その他のエンドユーザー)、地域別(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)にセグメント分類されています。レポートは上記全セグメントについて金額ベース(米ドル)の市場予測と規模を提供しています。

| 安全センサー |

| ロジックソルバー / 安全PLC |

| 最終要素(バルブ、アクチュエーター、ソレノイド) |

| ソフトウェア・サービス |

| 緊急停止システム(ESD) |

| 火災・ガス監視制御(FandG) |

| 高完全性圧力保護システム(HIPPS) |

| バーナー管理システム(BMS) |

| ターボ機械制御(TMC) |

| 石油・ガス |

| 化学・石油化学 |

| 電力(原子力・再生可能エネルギーを含む) |

| 製薬・ライフサイエンス |

| 食品・飲料 |

| 金属・鉱業 |

| 上下水道 |

| その他のエンドユーザー産業 |

| エンジニアリング・コンサルティング |

| 統合・設置 |

| 試験・認証・監査 |

| 保守・トレーニング |

| 北米 |

| 南米 |

| 欧州 |

| アジア太平洋 |

| 中東・アフリカ |

| コンポーネント別 | 安全センサー |

| ロジックソルバー / 安全PLC | |

| 最終要素(バルブ、アクチュエーター、ソレノイド) | |

| ソフトウェア・サービス | |

| 用途別 | 緊急停止システム(ESD) |

| 火災・ガス監視制御(FandG) | |

| 高完全性圧力保護システム(HIPPS) | |

| バーナー管理システム(BMS) | |

| ターボ機械制御(TMC) | |

| エンドユーザー産業別 | 石油・ガス |

| 化学・石油化学 | |

| 電力(原子力・再生可能エネルギーを含む) | |

| 製薬・ライフサイエンス | |

| 食品・飲料 | |

| 金属・鉱業 | |

| 上下水道 | |

| その他のエンドユーザー産業 | |

| サービス別 | エンジニアリング・コンサルティング |

| 統合・設置 | |

| 試験・認証・監査 | |

| 保守・トレーニング | |

| 地域別 | 北米 |

| 南米 | |

| 欧州 | |

| アジア太平洋 | |

| 中東・アフリカ |

レポートで回答される主要な質問

2031年までの認定安全システムに対するグローバル需要はどの程度になるか?

安全計装システム市場は2031年までに73億2,000万米ドルに達すると予測されており、2026年~2031年の期間における6.83% CAGRを反映しています。

最も速い販売勢いを示すセグメントはどれか?

高完全性圧力保護システム(HIPPS)は、水素および炭素回収インフラの普及を背景に7.23% CAGRを記録しています。

ソフトウェア・サービスがハードウェアより速く成長している理由は何か?

AIによる診断機能が保守コストを削減しプルーフテスト間隔を短縮することで、既存ハードウェアを強化するサブスクリプション型アナリティクスへの投資をユーザーに促しています。

電力用途における拡大を牽引しているものは何か?

原子力延命プロジェクトと再生可能エネルギーを統合する系統近代化の取り組みには、サイバーセキュア接続を備えたアップグレードされた機能安全層が必要です。

既設基盤のアップグレードでリードしている地域はどこか?

北米はOSHA規制とガルフコーストのブラウンフィールド支出により、2025年売上高の約39.24%を占めています。

最終更新日: