機械安全市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.13 十億米ドル |

| 市場規模 (2031) | 9.79 十億米ドル |

| 成長率 (2026 - 2031) | 9.83% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる機械安全市場分析

機械安全市場規模は2025年に55億8,000万米ドルと評価され、2026年の61億3,000万米ドルから2031年には97億9,000万米ドルに達すると推定されており、予測期間(2026〜2031年)のCAGRは9.83%です。規制圧力の高まり、急速な産業自動化、そして機能安全とサイバーセキュリティの融合の進展が、この成長を牽引する中核的な力となっています。欧州の新機械規則2023/1230は、世界中のメーカーにパフォーマンスレベルeの機能を組み込み、安全システムをデジタル脅威に対して強化することを義務付けています(ec.europa.eu)。アジア太平洋地域の拡大する電子機器・自動車基盤は、適応型セーフガーディングへの需要を加速させており、北米の食品・飲料加工業者はIndustry 4.0のデータフローと安全コンプライアンスを組み合わせたデジタル改修を推進しています(automate.org)。統合安全PLC、予知保全アナリティクス、認定済みサイバーセキュアアーキテクチャを提供できるベンダーは、エンドユーザーがハードワイヤードリレーからソフトウェア定義の安全ロジックへ移行するにつれてシェアを獲得しています。

主要レポートのポイント

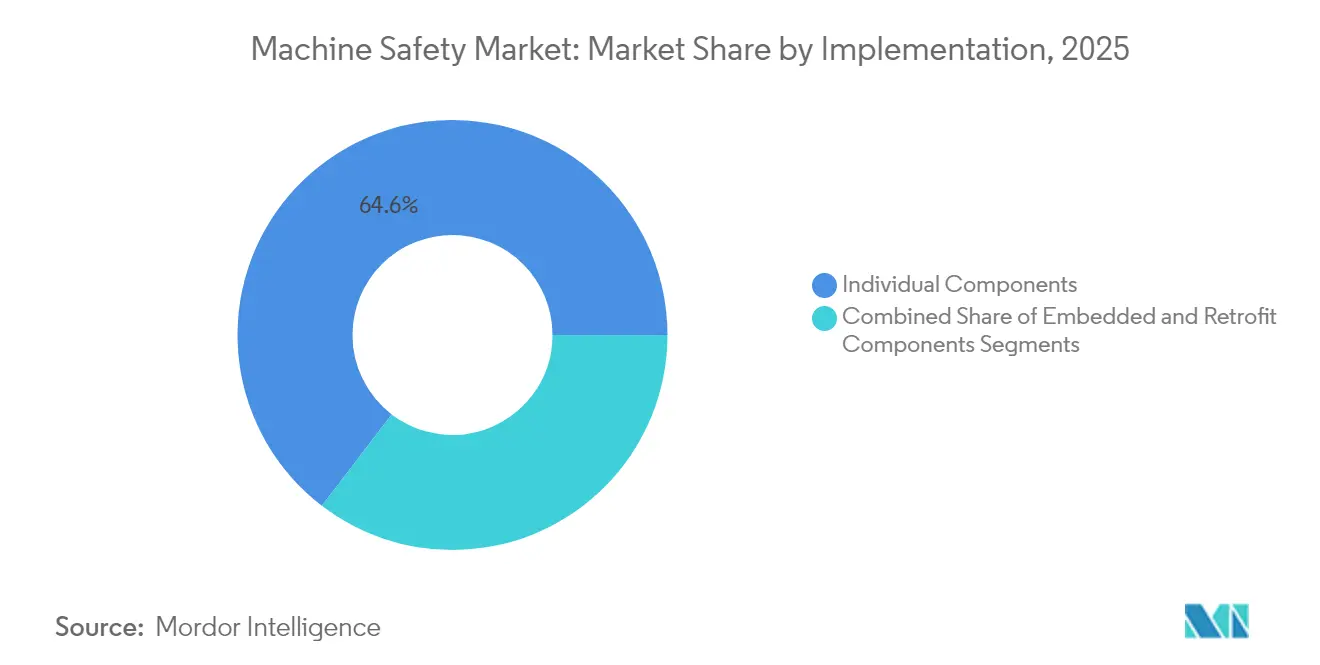

- 導入形態別では、個別コンポーネントが2025年の機械安全市場シェアの64.60%をリードし、組み込みコンポーネントは2031年にかけてCAGR 11.55%で拡大する見込みです。

- コンポーネント別では、存在検知安全センサーが2025年の機械安全市場規模の29.50%を占め、安全PLCは2031年にかけてCAGR 12.3%で最も速く成長すると予測されています。

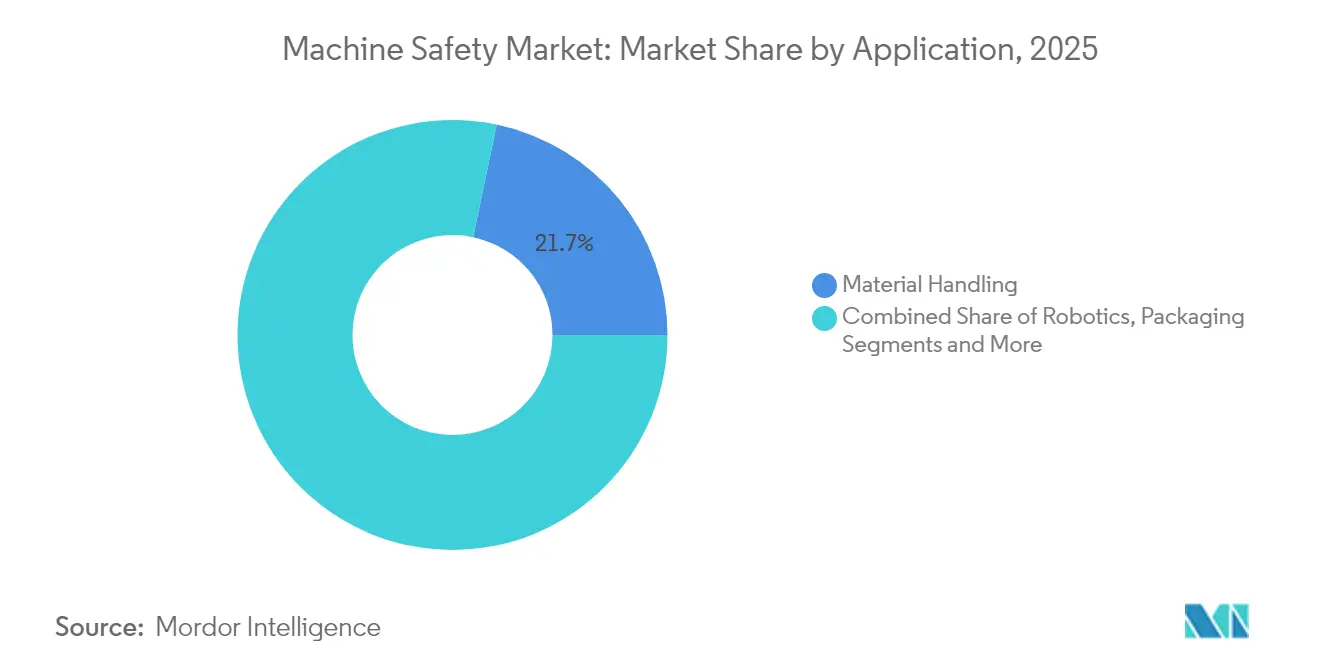

- 用途別では、マテリアルハンドリングが2025年の収益の21.70%を占め、ロボティクス&協働ロボットは2026〜2031年にかけてCAGR 13.75%で成長しています。

- エンドユーザー産業別では、自動車が2025年の機械安全市場シェアの23.60%を維持し、医薬品・ヘルスケアが2031年にかけてCAGR 12.7%で最も高い成長を示しています。

- 地域別では、欧州が2025年に30.70%のシェアで首位を占め、アジア太平洋地域は2026〜2031年にかけてCAGR 11.35%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の機械安全市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 東アジアの電子機器組立ラインにおける協働ロボットの導入加速 | 2.2% | 東アジア(北米・欧州への波及あり) | 中期(2〜4年) |

| 2027年以降の新規機器に対してパフォーマンスレベルeの安全機能を義務付けるEU機械規則2023/1230 | 2.5% | 欧州(EUへの輸出国に対するグローバルな影響あり) | 長期(4年以上) |

| 安全I/O-Linkセンサーを組み込んだ北米食品・飲料工場における急速なブラウンフィールドデジタル改修プログラム | 1.8% | 北米(欧州への普及拡大あり) | 中期(2〜4年) |

| 中東のLNG大型プロジェクトの急増によるSIL-3定格緊急遮断システムへの需要拡大 | 1.5% | 中東(アジア太平洋地域への波及あり) | 中期(2〜4年) |

| OSHA TRIRしきい値を超える工場負傷に対する保険料ペナルティの上昇が米国中小企業をカテゴリー4安全ソリューションへ誘導 | 1.2% | 北米(特に米国) | 短期(2年以内) |

| 欧州のフレキシブルパッケージングラインを可能にするハードワイヤードリレーからソフトウェア設定可能な安全PLCへの移行 | 1.0% | 欧州(グローバルへの普及拡大あり) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

東アジアの電子機器組立ラインにおける協働ロボットの導入加速

中国、韓国、台湾の電子機器メーカーは、孤立した産業用ロボットをオペレーターと作業空間を共有する協働ユニットに置き換えています。動的な存在検知ライトカーテンと3Dビジョンガードゾーンは、人が危険にさらされている場合にのみ協働ロボットを停止させ、ライン全体の生産性を18%向上させながら記録可能な事故を27%削減しています。ロボットコントローラーに組み込まれたAI搭載の安全ロジックは、ハードストップではなく速度・距離監視を可能にし、サイクルタイムをさらに短縮します。認定済み安全スキャナー、セーフトルクオフドライブ、ソフトウェア設定可能なPLCを供給するコンポーネントベンダーは、電子機器受託製造業者からの受注が急増しています。協働ロボット導入の波は、電子機器組立業者が地域的な労働力不足を補い、輸出競争力を維持するために競い合う中、今後3年間でピークに達すると予想されています。[1]自動化推進協会、「協働ロボット導入統計2025」、automate.org

2027年以降の新規機器に対してパフォーマンスレベルeの安全機能を義務付けるEU機械規則2023/1230

2027年1月20日に発効するこの規則は、重要機能に対して法的拘束力のあるパフォーマンスレベルeの要件を導入し、ハッキングによる誤作動を安全上の危険として分類する明示的なサイバーセキュリティ条項を組み込んでいます。EUに供給する機械メーカーは、安全関連制御部品がランダムなハードウェア障害と意図的な攻撃の両方に耐えることを検証しなければなりません。この二重のコンプライアンス要件は、統合安全・セキュリティコントローラーと認定済みセキュアリモートアップデートメカニズムへの需要を促進しています。この規則は国内法への転換なしに直接適用されるため、サプライヤーは27の加盟国全体で一つのアーキテクチャを展開でき、製品開発パイプラインを合理化できます。リスクアセスメント、ソフトウェアパッチ管理、デジタルツインシミュレーションへの準備的支出は、土壇場での再設計を避けようとするドイツおよびイタリアのOEMの間ですでに顕著です。

安全I/O-Linkセンサーを組み込んだ北米食品・飲料工場における急速なブラウンフィールドデジタル改修プログラム

食肉、乳製品、飲料の加工業者は、レガシー配線をI/O-Link対応のライトカーテン、インターロックスイッチ、圧力マットに交換することで、安全アップグレードとIndustry 4.0テレメトリーを組み合わせています。このプロトコルの双方向データにより、保守チームは診断ヘルスステータスを取得でき、計画外のダウンタイムを削減し、段取り替え時間を35%短縮します。改修キットは古いコンベヤーやフィラーを保持しながらカテゴリー3または4に引き上げ、オペレーターがより高い事故率に関連するOSHAペナルティを回避するのに役立ちます。このプログラムモデルはスケーラブルな投資を支持しており、計画的な停止期間中にセル単位でラインを近代化でき、資本ショックを最小限に抑えながら後のAI駆動予知保全のためのデジタル基盤を構築します。

中東のLNG大型プロジェクトの急増によるSIL-3定格緊急遮断システムへの需要拡大

1,500億米ドルを超えるカタールおよびアラブ首長国連邦の液化トレインは、三重モジュール冗長ESDコントローラー、本質安全圧力トランスミッター、SIL-3火災・ガスループを仕様として定めています。請負業者は、プロセス制御と安全計装機能を統合したプラットフォームを好み、証明テストとスペアパーツ管理を簡素化しています。標準化された安全設計により、誤作動トリップが42%削減され、以前はオペレーターにLNG輸出収益の損失として1時間あたり数百万米ドルのコストをもたらしていました。複数年にわたるプロジェクトスケジュールを考慮すると、認定済みバルブ、ロジックソルバー、フィールドデバイスのサプライヤーは2030年まで安定した需要を見込めます。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ブラウンフィールドサイトにおけるレガシー制御アーキテクチャとの安全ネットワーク統合の高い複雑性 | -1.5% | グローバル(成熟した産業市場でより高い影響) | 中期(2〜4年) |

| EV需要の変動による自動車ティア2サプライヤーの設備投資予算凍結 | -1.2% | 北米、欧州、東アジア | 短期(2年以内) |

| 新興市場におけるIEC 61508/62061に基づく機能安全ソフトウェアをプログラムできる熟練労働力の不足 | -1.0% | アジア太平洋地域(日本・韓国を除く)、ラテンアメリカ、中東・アフリカ | 中期(2〜4年) |

| 東南アジアの中小企業におけるカテゴリー4安全システムの過剰設計の認識とROIの不確実性 | -0.8% | 東南アジア(他の新興市場への波及あり) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ブラウンフィールドサイトにおけるレガシー制御アーキテクチャとの安全ネットワーク統合の高い複雑性

1980年代の分散制御システムの多くは、安全トラフィックのための決定論的帯域幅を欠く独自バスを使用しています。そのため、インテグレーターはプロトコルゲートウェイとシャドウコントローラーに頼らざるを得ず、プロジェクトコストが最大65%増加し、試運転期間が延長されます。連続プロセスプラントはそのようなダウンタイムに抵抗し、ネットワーク化された安全の採用を遅らせる最低限のコンプライアンス修正を選択します。ベンダーは「プラグイン」移行ブリッジとシミュレーションベースの検証ツールをリリースしていますが、レガシーハードウェアと現代の機能安全規格の間の構造的な不一致は、大規模な制御システムの刷新が行われるまで続くでしょう。[2]MDPI Journal、「レガシーシステムとの安全ネットワーク統合における課題」、mdpi.com

EV需要の変動による自動車ティア2サプライヤーの設備投資予算凍結

EVの受注変動により、小規模な金属プレスおよびプラスチック成形企業の流動性が逼迫し、2024〜2025年に計画されていたカテゴリー4安全アップグレードの35%が延期されました。OEMはISO 13849の遵守を主張していますが、ティア2サプライヤーは短期的な回収が見込めない安全投資よりも即時の工具変更を優先しています。一部の連邦・州補助金はロボット導入をカバーしていますが、付随する安全ハードウェアは除外されており、支出をさらに抑制しています。EV生産予測が安定するにつれて、協働ロボットのセーフガーディングとセーフモーションドライブへの潜在需要が回復する可能性がありますが、当面の影響は世界市場成長の足かせとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

導入形態別:組み込みコンポーネントが勢いを増す

個別コンポーネントは、ブラウンフィールド機器とのプラグアンドプレイ互換性により、2025年も機械安全市場シェアの64.60%を占めて首位を維持しました。しかし、PLC、ドライブ、HMIが統合安全ファームウェアを搭載して出荷されるにつれて、組み込みコンポーネントはCAGR 11.55%で上回ると予測されており、キャビネットスペースと配線を削減します。自動車のボディインホワイトラインはこのトレンドを示しています。単一のコントローラーが標準モーションプロファイルとパフォーマンスレベルeのインターロックロジックの両方をホストし、重複プロセッサを排除しています。電子機器組立では、マイクロコントローラーベースの安全コプロセッサーが10ms以下の反応時間を処理し、高速ピックアンドプレース機器の機械安全市場規模要件を満たしています。IEC 61508とISO 26262の両方でコンボ制御チップを認定するサプライヤーは、コスト均衡が個別リレーに近づくにつれてOEMの設計採用を獲得する立場にあります。

改修分野では、インストーラーがベースPLCコードを再検証することなく週末の停止中にハードウェアを交換できるため、依然として個別ライトカーテンとインターロックが好まれています。しかしここでも、デュアルチャンネル安全入力を備えた「スライス」I/Oモジュールが浸透しており、キャビネットが1つのバックプレーンで標準配線と安全配線をホストできるようになっています。欧州と南北アメリカにわたる規制の調和も組み込みソリューションへの投資を傾けています。安全CPUが認定されると、ソフトウェアの変更は物理的なリレーの再配線ではなくフィールドダウンロードで行えるため、特に季節的なパッケージング業務においてより速いROIをもたらします。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:安全PLCがインテリジェントな保護を推進

存在検知安全センサーは2025年の収益の29.50%を占め、プレスブレーキからパレタイザーまで事実上すべてのセーフガーディングスキームを支えています。光学式およびレーダー式のバリアントには、ペイロードと人員を区別するミューティングロジックが組み込まれており、コンベヤーシステムでの誤作動停止を最小限に抑えています。安全PLCは、フレキシブル製造がプログラム可能なゾーンと高速ロジック再設定を要求するため、CAGR 12.3%で最も速く成長するサブセグメントを代表しています。ハードワイヤード接点からパラメータ化されたファンクションブロックへの移行により、電気図面が最大60%削減され、展開前に変更を検証するデジタルツインが可能になります。

現代の安全PLCはセキュアブートファームウェアと暗号化通信も組み込んでおり、EU機械規則が提起するサイバーセキュリティと機能安全の二重要件を満たしています。安全PLCの機械安全市場規模は、OEMが1つのCPUが標準IEC 61131タスクとSIL-3診断の両方を実行する統合制御パネルへ移行することでさらに押し上げられています。コンポーネントサプライヤーは、セーフトルクオフ、セーフリミテッドスピード、セーフポジションのための事前認定ライブラリをバンドルし、機械メーカーのアプリケーション開発時間を短縮しています。

用途別:ロボティクス革命が安全パラダイムを再形成

マテリアルハンドリングラインは2025年に21.70%の収益シェアを保持しており、倉庫および生産物流におけるコンベヤー、スタッカー、人手ピッカーの高密度を反映しています。その継続的な優位性は、緊急停止よりもアクセス防止デバイスを優先するANSI B11.19などの規格に起因しており、安全フェンス、ドア、ミューティングセンサーの安定した購入を促進しています。ロボティクス&協働ロボットはCAGR 13.75%で成長すると予定されており、動的な人間・機械インタラクションゾーンのリアルタイム監視を必要とすることで安全アーキテクチャを再定義しています。ISO 10218-2025は現在、ロボットコントローラーへの統合機能安全を義務付けており、10ms以内にセーフリミテッドスピードに切り替えられるデュアルプロセッササーボドライブの受注を加速させています。

パッケージング&パレタイジングラインも、箱の高さに合わせて保護フィールドを自動的にリサイズするライトグリッドスキャナーにアップグレードしており、在庫管理単位間の手動リセットを排除し、稼働率を向上させています。切断・成形・機械加工では、安全改修はクローズドループセーフモーション制御が油圧過負荷クラッチを置き換えるサーボプレスに集中しており、エネルギー節約とより速いサイクルタイムの両方をもたらしています。より多くの機械加工センターがセーフリミテッドダイレクションとセーフブレーキコントロールを統合するにつれて、モーション制御と機械安全市場の境界は引き続き曖昧になっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:医薬品セクターが安全イノベーションを加速

自動車は2025年に23.60%のシェアで依然として最大の消費者であり、ロボットガーディングとロックアウトシステムに関する数十年の経験を活用しています。電気自動車のバッテリーラインは現在、組立中の熱暴走リスクなどの新たな危険をもたらしており、温度統合安全インターロックの採用を促進しています。一方、医薬品・ヘルスケアセグメントは、無菌充填と高活性薬物調製がCAT 4アクセス制御を備えたグローブボックスアイソレーターを必要とするため、CAGR 12.7%で拡大すると予測されています。クリーンルームHVACとインターフェースしてセーフベントモードを調整する安全PLCが標準になりつつあります。

食品・飲料加工業者は、IP69K洗浄に定格されたステンレス鋼ライトカーテンを選択することで衛生設計と安全性を組み合わせており、USDA衛生基準と機能安全規則の両方を満たしています。電子機器・半導体ファブはクラス10クリーンルーム要件に耐える低プロファイル安全スイッチを要求し、石油・ガスオペレーターはゾーン1エリアでの点火を防ぐためにSIL定格防爆デバイスを優先しています。各業種は異なる仕様を要求していますが、すべてがクラウドベースの安全ライフサイクルプラットフォームが現在自動化している検証可能な文書証跡を必要としています。

地域分析

2025年の欧州の30.70%のシェアは、規制の先駆者および自動化のパイオニアとしての役割を強調しています。ドイツの自動車、化学、工作機械メーカーは事実上すべての新ラインにネットワーク化された安全バックボーンを統合しており、導入の68%がすでに診断データを中央ダッシュボードにストリーミングしています。イタリアのパッケージングOEMはパフォーマンスレベルe準拠のフィラーを北米・南米に輸出し、欧州の技術波及効果を増幅させています。英国は輸出アクセスを保護するためにEU規範を踏襲し、フランスの航空宇宙工場は翼組立セルで人間とロボットを共存させるために協働ロボットガーディングを展開しています。

CAGR 11.35%を記録すると予測されるアジア太平洋地域は、重要な成長の場です。中国の電子機器組立業者は国内GBの安全規格と輸出向けCEマーキングの両方を満たすために急いでおり、ライトカーテンとセーフモーションドライブの大量注文を促進しています。日本のロボットメーカーはアームにデュアルチャンネルトルクセンサーを組み込み、ISO 13849への組み込みコンプライアンスを可能にし、共有ワークステーションでの人間とロボットの受け入れを促進しています。インドでは、多国籍医薬品・自動車OEMが新規グリーンフィールドサイトにカテゴリー3および4のシステムを設置しており、地域の認知度を高め、サプライヤーの現地化を促進しています。韓国のチップファブは超純粋化学ラインのSIL定格バルブマニホールドを調達し、機能安全と低粒子構造を組み合わせて人員とウェーハの両方を保護しています。

北米は技術リーダーであり続けていますが、成長はより安定しています。米国の加工業者は責任と保険コストを軽減するために安全をアップグレードしており、食品工場の42%が2025年に大規模な近代化を計画しています。カナダの鉱業セクターは運搬トラック回廊向けにワイヤレスSIL-3緊急停止ネットワークを採用しています。ラテンアメリカの採用は不均一で、ブラジルの自動車クラスターはEUおよび米国の顧客要件に合わせていますが、小規模工場は投資を遅らせています。中東・アフリカ地域は高リスクエネルギーセクターで最も速く拡大しており、製油所とLNG端末に統合火災・ガスおよびESDシステムを設置しています。

規制環境

機械安全の需要は、主要な産業地域全体における機能安全およびサイバーセキュリティ準拠義務によって支えられている。欧州連合では、規則(EU)2023/1230が機械指令2006/42/ECに代わり、機械の適合性を全27加盟国に直接適用される規則へと移行させ、安全関連制御システムおよび文書化実務に対する要求を強化する。完全な義務適用は2027年1月20日に開始されるが、適合性評価機関の通知に関する手続きなど、枠組みの一部は2024年1月20日から適用されており、これによりEU市場に供給する機械メーカーの間で設計および文書化の更新が早期に進められている。

北米では、OSHAがルール制定と規格整合ガイダンスを通じて機械ガード規制の執行を形成し続けており、製造拠点におけるガード、標識、監査要件に影響を及ぼす広範な職場安全対応の更新も併せて進められている。OSHAは、多数の提案規則について2026年8月19日から非公式公開聴聞会を予定しており、エンドユーザーおよびインテグレーターのコンプライアンス計画サイクルを強化している。これらの規制動向を総合すると、事前認証済み安全部品(SIL/PL等級のセンサー、コントローラー、ドライブ)、およびリスクアセスメント、検証、追跡可能な変更管理を支援するソフトウェアツールの価値が高まる。

バリューチェーン分析

機械安全のバリューチェーンは、センサーおよび半導体入力(光電子機器、レーダー/超音波トランスデューサー、安全等級IC)から始まり、存在検知センサー、インターロック、E-stop、安全リレー/モジュール、安全PLC、安全動作ドライブを製造するデバイスOEMを経て、安全機能を設計しエンドユーザー向けに文書化するシステムインテグレーターおよびOEM機械メーカーへと続く。販売経路は通常、複数拠点を持つ製造業者向けの直接企業販売と、改修需要の多い中小企業向けのチャネルパートナーとに分かれ、工場がハードワイヤードリレー構造からソフトウェア構成可能な安全PLCへ移行する中で、ライフサイクルサービス(リスクアセスメント、検証、トレーニング、定期的な証明試験)がプロジェクトに組み込まれる傾向が強まっている。

認証および規格適合は複数の段階でゲートとして機能し、部品がSIL/PL目標に事前適合している場合、調達に影響を与え統合サイクルを短縮する。2026年7月にSonairのADAR One 3D超音波センサーが人間とロボットの協働用途でSIL 2およびPL dを取得したことなど、最近の部品レベルの認証マイルストーンは、上流のベンダーがコボットセルでの検証負担を軽減するドロップイン装置を位置付けていることを示している。需要側では、食品・飲料などの分野におけるブラウンフィールドの近代化プログラムが、I/O-Link対応の安全センサーを含む改修キットおよび診断対応デバイスを優先しており、安全イベントを保守ワークフローに接続しつつ監査要件を満たすことができるインテグレーターおよびソフトウェア層へ、より多くの価値がもたらされている。

競合環境

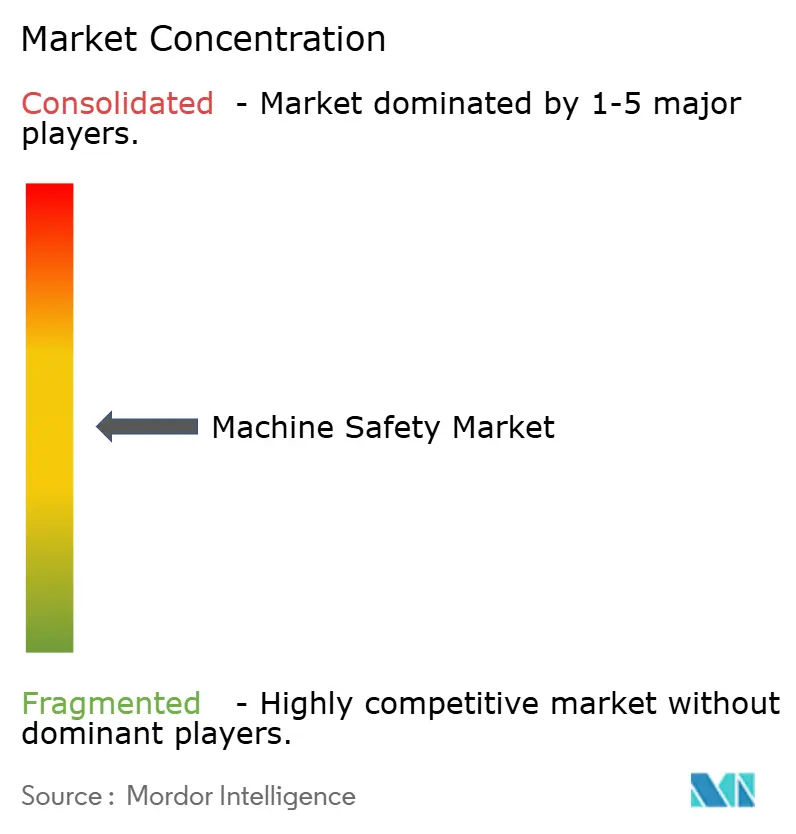

上位5社—Rockwell Automation、Siemens、Schneider Electric、Omron、Sick AG—は世界収益の約45%を占めており、R&D、認証、グローバル流通における規模が重要な、適度に集中した分野を示しています。ハードウェアの幅だけではもはや差別化できず、リスクアセスメント、設定、検証を自動化するソフトウェアエコシステムが決定的な要因として浮上しています。主要ベンダーは停止時間グラフと到達可能距離をモデル化するクラウドベースのデジタルツインをバンドルし、設計サイクルを30%短縮しています。

戦略的な動きは機能安全とサイバーセキュリティの組み合わせに集中しています。Siemensの新しい安全PLCはセキュアブート、暗号化、異常検知を搭載して出荷され、パフォーマンスレベルeとIEC 62443の両方を満たし、1つのSKUでEU機械規制要件に対応しています。ABBによるSickの機械ビジョン部門の買収は、協働ロボット向けの安全定格3Dビジョンを提供する立場に同社を位置付けており、高成長のニッチ市場です。PilzやFortress Safetyなどのニッチプレーヤーは、専門的なインターロックアーキテクチャと監査オーバーヘッドを削減するクラウドベースの文書化によって差別化しています。

新興市場では、小規模工場が「適切なサイズ」のソリューションを求めているため、価格圧力が続いています。マージンを守るために、グローバルサプライヤーはモジュラー設計と現地組立を活用して配送コストを削減しています。一方、ソフトウェア中心の新規参入者は主流PLCプラットフォーム向けの機能安全プラグインを提供しており、ハードウェアの既存プレーヤーがAPIを開放するかパートナーシップを結ばない限り脅威となっています。競争の激しさは、コンポーネント仕様からライフサイクルサービスラッパーとセキュアな相互運用性へとシフトしています。

機械安全産業リーダー

Rockwell Automation, Inc.

Siemens AG

Schneider Electric SE

Omron Corporation

Sick AG

- *免責事項:主要選手の並び順不同

市場機会と将来展望

大きな空白領域は、機能安全、コネクテッド機械、そしてサイバーセキュリティ重視のコンプライアンスの交点にあり、エンドユーザーは安全性の確保と、セキュアな通信、更新機構、証跡を組み合わせたアーキテクチャの標準化を進めている。EU主導のタイムラインは具体的な推進力となっており、機械規則2023/1230は2027年1月20日に完全適用に達する。コネクテッド機器に関する業界ガイダンスも動いており、VDMAの発表によれば、2026年7月1日以降、EU市場に投入されるネットワーク接続CNCシステムはDIN EN ISO 13849-1:2026の目標(パフォーマンスレベルの考慮を含む)に整合する必要がある。これにより、PFH計算、検証、デジタル優先ワークフローに適した文書化のためのツールと共に、安全PLC、安全ドライブ、ネットワーク化されたセンサーをパッケージ化するベンダーの機会が拡大している。

協働ロボティクスおよび多品種自動化もまた、従来のライトカーテンやインターロックを超えた差別化されたセンシングおよび安全ロジックの余地を生み出している。この変化の証拠として、Sonairが2026年7月に発表した、ADAR One 3D超音波センサーが人間とロボットの協働を目的としたSIL 2およびPL d評価を達成したことが挙げられ、これは動的な安全確保のための代替方式への供給側の投資を示している。並行して、2026年3月に公表されたISO/TR 13849-3:2026などの規格更新および技術出版物は、信頼性計算のためのマルコフモデルに基づく手法を含む、より厳密な方法を追加している。これは、ブラウンフィールド現場での統合の複雑さを軽減し、ロボティクス、包装、物流搬送用途の立ち上げ時間を短縮するエンジニアリングソフトウェアおよび事前認証済みファンクションブロックを優位に働かせる傾向がある。

最近の業界動向

- 2026年7月:Schneider Electricは、Cognite買収に関する最終契約を発表し、31.0億米ドルを投じて産業データおよびAIソフトウェアプラットフォームを自動化ポートフォリオに追加した。この取引は、複数拠点の産業環境において運用データ、安全イベント、コンプライアンス文書を結び付けるソフトウェア層の差別化を強化する。

- 2026年5月:Omronは、電子機器、半導体、医療機器製造分野に産業自動化ソリューションを展開するため、Comauと戦略的協業契約を締結した。この提携は、統合された安全確保、安全等級センシング、検証済み制御アーキテクチャがコボットおよびロボティクスセルの拡張に不可欠となる、より高密度な自動化展開を支える。

- 2025年5月:Rockwell Automationは、EU機械規則2023/1230の要件に対応するために設計された統合サイバーセキュリティ機能を備えたGuardLogix 6000安全コントローラープラットフォームを発売した。この発売は、安全PLCのアップグレードをサイバーセキュアなアーキテクチャと整合させ、新規建設および改修プロジェクトにおいてハードワイヤードリレーからソフトウェア定義の安全性への移行を支援する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

機械安全市場は、産業環境における機械関連の負傷または予期しないダウンタイムを、主に危険の検知、動作の停止、安全な操作の制御によって防止または低減する専用安全製品から生じる収益として定義される。

対象範囲外:単独型プログラマブル安全システムおよび両手安全制御は、本市場の対象範囲外として扱う。

セグメンテーション概要

- 導入形態別

- 個別コンポーネント

- 組み込みコンポーネント

- 改修安全アップグレード

- コンポーネント別

- 存在検知安全センサー

- 安全ライトカーテン

- 安全レーザースキャナー

- 緊急停止デバイス

- 安全インターロックスイッチ

- 安全コントローラー/モジュール/リレー

- 安全PLC

- 両手制御および有効化スイッチ

- その他のコンポーネント(マット、エッジ、バンパー)

- 用途別

- マテリアルハンドリング

- ロボティクスおよび協働ロボット

- パッケージングおよびパレタイジング

- 切断、成形および機械加工

- 組立およびピックアンドプレース

- エンドユーザー産業別

- 自動車

- 食品・飲料

- 電子機器・半導体

- 石油・ガス

- 医薬品・ヘルスケア

- 化学

- 金属・鉱業

- 航空宇宙・防衛

- パッケージング産業

- その他の産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- アジア太平洋その他

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- エジプト

- アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、検証

デスクリサーチ

デスクリサーチは、基本的な市場フレームを設定し、誰でも確認可能な一貫した参照データを収集するために用いられた。国際労働機関(ILO)の安全統計、OSHAのガイダンスおよび事故報告資料、Eurostatの製造業指標、および産業生産・雇用に関する各国統計(米国センサス局のシリーズを含む)などの公開資料を検討した。また、ISOおよびIECなどの機関による規格およびコンプライアンス動向も相互確認し、採用に関する前提が工場の認証・運用実態と整合するようにした。

供給および貿易の側面では、UN Comtradeや税関発表などの資料を用いて、関連カテゴリーの国境を越えた移動パターンを把握し、特許および技術出版物を検討してセンシングおよび制御技術の方向性を追跡した。また、企業の開示資料、年次報告書、投資家向け説明資料、信頼性の高い業界メディアを調査し、製品の入手可能性および価格動向を把握した。公開情報が乏しい分野については、企業財務データおよび特許データベースの有料サブスクリプションを選択的に利用し、企業レベルの検証を加速した。ここに列挙したソースは例示に過ぎず、収集、検証、明確化のために他の多数の公開資料も利用された。

一次インタビューおよび調査

一次調査は、ディスクリート製造業およびプロセス産業の自動化・安全担当者、ディストリビューター、システムインテグレーター、エンドユーザーとのインタビューおよび構造化調査に重点を置いた。これらの議論を通じて、通常どの製品が一緒に購入されるか(センサーからコントローラー、アクチュエーションまで)、交換サイクルが実際にどのように機能するか、規格、監査、または自動化アップグレードがAPAC、EMEA、アメリカ地域で需要を加速させる際に価格がどのように変化するかを確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:33% | CXO:12% | APAC:53% |

| ミドルティア:49% | 機能/部門リーダー:41% | EMEA:29% |

| 小規模企業:18% | マネージャー:47% | アメリカ地域:18% |

市場規模算定と予測

当社の規模算定は、機械安全支出を産業自動化活動、コンプライアンスの強度、および安全確保が必要な機械の設置台数に結び付けるトップダウン型の需要プール構築から始まる。各国の合計は、製造業出荷、機械出荷、および分野別雇用指標を組み合わせて再構築され、その後、安全採用水準および典型的な保護アーキテクチャに関する一次的なフィードバックを用いて調整される。

合計の妥当性を保つため、主要部品グループのサンプル平均販売価格帯や、チャネル調査および公開されている製品構成から得られる数量代理指標といった選択的なボトムアップ的近似値と結果を照合する。モデルに一般的に影響を与える入力要素には、自動化資本支出の動向、工場の改修対グリーンフィールドの割合、安全規格の執行サイクル(監査頻度を含む)、センサーおよびインターロックの交換・保守周期、そして追加的な安全確保を必要とするロボティクスおよび協働セルの拡大速度が含まれる。現地データが欠落している場合は、機械集約度が類似する代理産業を用いて補完し、専門家インタビューによって数値を正規化した上で最終化する。

予測にあたっては、シナリオ分析を用いて、異なる製造業出荷経路およびコンプライアンス強化速度のもとで採用率を変動させ、その後、安全性アップグレードがより広範な制御系統モダナイゼーションにどの程度速く組み込まれるかについての専門家の合意によって精緻化する。その結果、物語的な期待ではなく、実務的な指標に基づいて追跡可能な再現性のある価値モデルが得られる。

データ検証と更新サイクル

検証は複数のチェックを通じて実施され、最終的な数値が単一の指標に依存しないようにしている。製造業生産の方向性、自動化投資の動向、一般的な安全部品の観測された価格変動などの独立した指標と成果を比較し、その上で国および地域レベルの異常値を調査する。

最終承認の前に、モデルおよび前提はアナリストによる段階的な審査を受け、目に見える需要要因で説明できない変動がある場合は回答者に再連絡する。レポートは毎年更新され、重大な規制変化、マクロ的事象、または大きな需要の変動が見通しに実質的な影響を与える場合には、中間更新が追加される。提供直前には最終レビューを実施し、クライアントが入手可能な最新の見解を確実に受け取れるようにしている。

Mordor Intelligenceの機械安全市場推計値と他の公表推計値との比較

機械安全に関する公表済み市場規模は、各調査が安全製品としてカウントする対象、および産業・地域全体での需要プールの構築方法を異なる基準で定めているため、しばしば一致しない。差異はまた、基準年の選択、通貨換算のタイミング、そして予測が安定した交換市場を想定しているか、より速い改修の波を想定しているかによっても生じる。

両手安全制御はMordor Intelligenceの機械安全の対象範囲外であり、この除外は、他の発行元がそれらを関連するプログラマブル安全カテゴリーとともに広範な安全部品収益に組み込む場合、合計値を変動させる可能性がある。一部の推計が、インタビューによって検証された製造業出荷、ロボティクスの拡大、監査主導の改修サイクルなどの指標に採用を結び付けるのではなく、市場全体に均一な成長率を適用する場合、差はさらに広がる可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | 6.13億米ドル(2026年) | |

| 地域コンサルティング会社A | 6.14億米ドル(2025年) | 異なる基準年を用いており、隣接する安全カテゴリーをより広範な部品バケットに含めている可能性があり、これが予測前の起点値を変化させる。 |

| 業界調査グループB | 5.59億米ドル(2024年) | 基準年が早く、明示的な包含・除外範囲に関する透明性が限られており、改修主導の需要および地域構成効果を過小評価する可能性がある。 |

この表は、年次選択と対象範囲の境界がギャップの大部分を説明していることを示しており、残りの差異は通常、改修採用の増加速度をどのように想定するかによって生じる。モデルを観測可能な製造業および自動化の指標に結び付け、一次的なフィードバックを通じて前提を検証することで、再現・確認可能な均衡の取れた市場規模が得られる。

レポートで回答される主要な質問

機械安全市場の現在の規模はどのくらいですか?

機械安全市場は2026年に61億3,000万米ドルに達しており、CAGR 9.83%で2031年までに97億9,000万米ドルに達すると予測されています。

どの地域が機械安全市場をリードしていますか?

欧州は厳格な規制と成熟した自動化基盤のおかげで、2025年に30.70%の最大地域シェアを保持しています。

最も速く成長しているセグメントはどれですか?

安全PLCは最も速く成長しているコンポーネントセグメントであり、2026〜2031年にかけてCAGR 12.3%で拡大しています。

EU機械規則2023/1230はサプライヤーにどのような影響を与えますか?

サプライヤーはパフォーマンスレベルeの機能とサイバーセキュリティセーフガードを実装しなければならず、統合安全・セキュリティコントローラーへの需要が高まっています。

協働ロボットが機械安全投資に影響を与えているのはなぜですか?

協働ロボットは人間とロボットが作業空間を共有できる動的でプログラム可能な安全システムを必要とし、高度なセンサーと安全PLCへの注文を増加させています。

北米の食品工場における機械安全アップグレードを推進しているものは何ですか?

I/O-Linkセンサーを使用したデジタル改修プログラムはリアルタイム診断を可能にし、段取り替え時間を35%削減し、OSHAコンプライアンスの達成を支援し、急速な採用を促進しています。

最終更新日: