機能安全市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

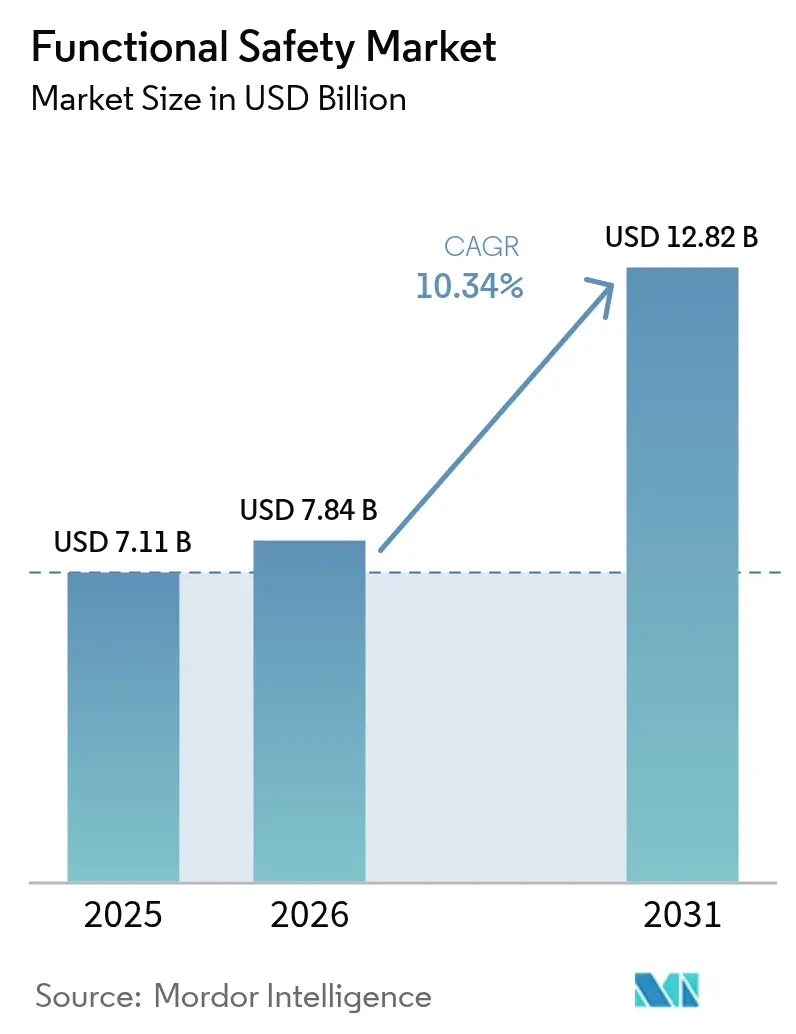

| 市場規模 (2026) | 7.84 十億米ドル |

| 市場規模 (2031) | 12.82 十億米ドル |

| 成長率 (2026 - 2031) | 10.34% CAGR |

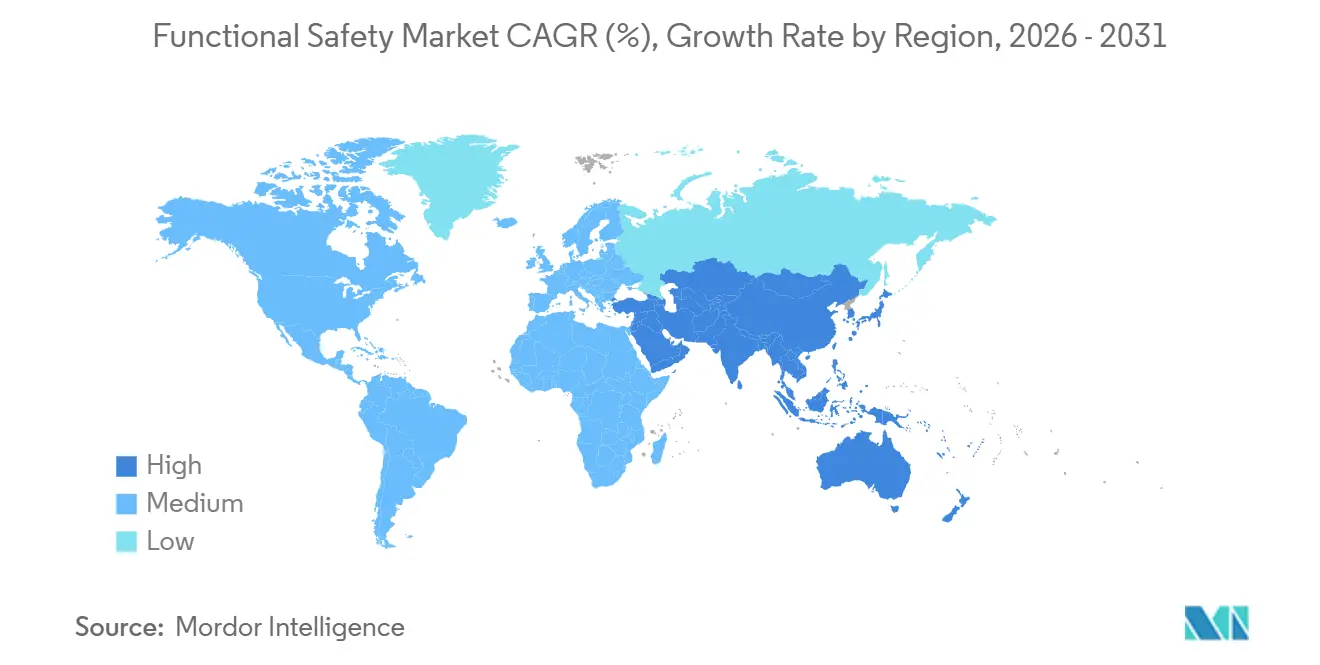

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | ヨーロッパ |

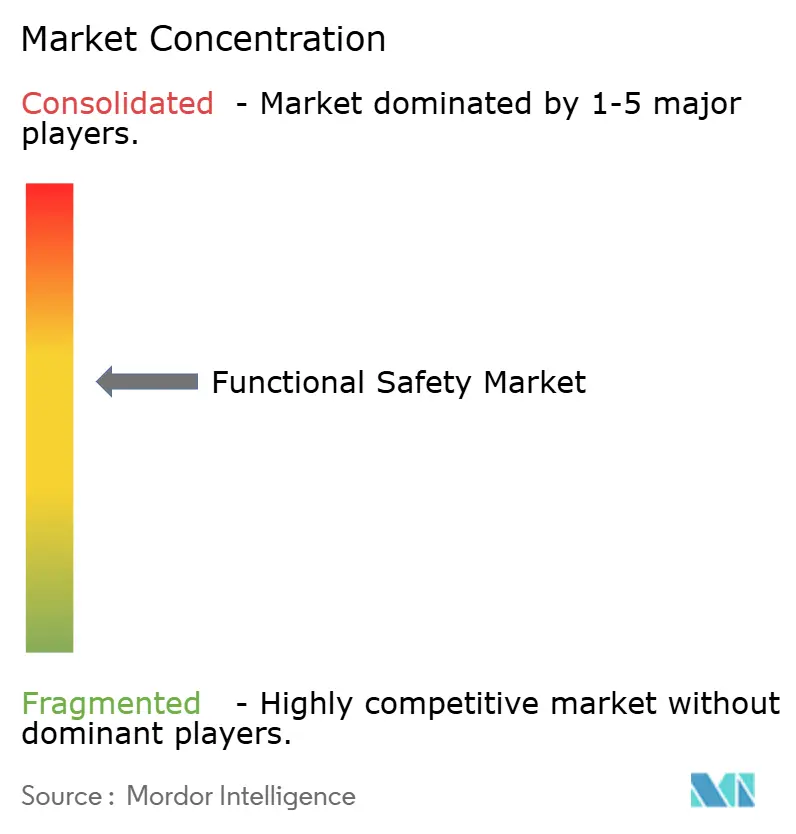

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる機能安全市場分析

機能安全市場規模は、2025年の71億1,000万米ドルから2026年には78億4,000万米ドルへと拡大し、2031年までに128億2,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 10.34%で成長すると予測されています。プロセス産業および自動車分野におけるIEC 61508およびISO 26262への義務的準拠、インダストリー4.0アーキテクチャへの安全計装システムの急速な統合、ならびにSIL認証済み人工知能遮断ロジックの早期採用が需要を加速させています。ハードウェアベンダーは、認証リードタイムを短縮し、検証コストを削減し、無線によるパラメーター調整を可能にするソフトウェア定義プラットフォームへの転換を進めています。同時に、定期試験スケジューリング、クラウド文書管理、および能力開発をバンドルしたサブスクリプションモデルが、中小企業における対象支出を拡大しています。石油・ガス分野における事故関連の監視強化と、北米および欧州におけるメタン排出ペナルティの増加により、高完全性圧力保護システムが最も急成長するニッチ市場として位置づけられています。

主要レポートのポイント

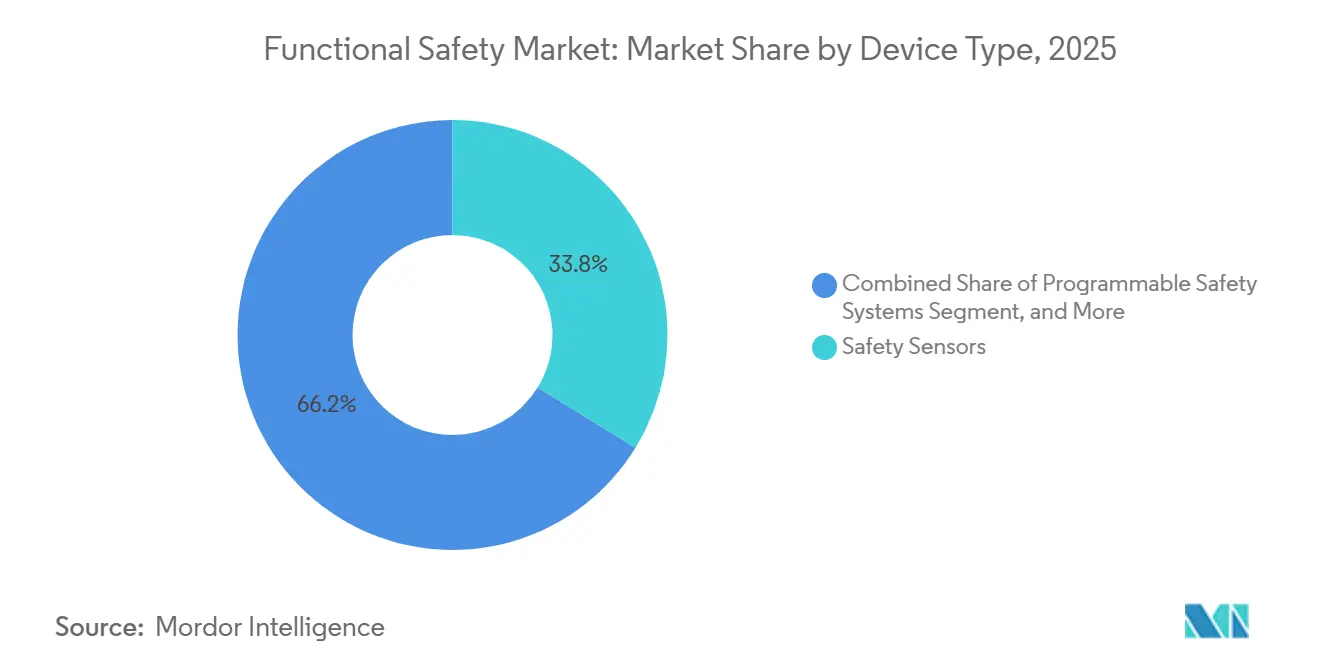

- デバイスタイプ別では、安全センサーが2025年の機能安全市場シェアの33.78%を占めてトップとなり、プログラマブル安全システムは2031年までにCAGR 11.78%で拡大する見込みです。

- 安全システム別では、緊急遮断システムが2025年の収益の28.67%を占め、高完全性圧力保護システムは2031年までにCAGR 11.73%で成長すると予測されています。

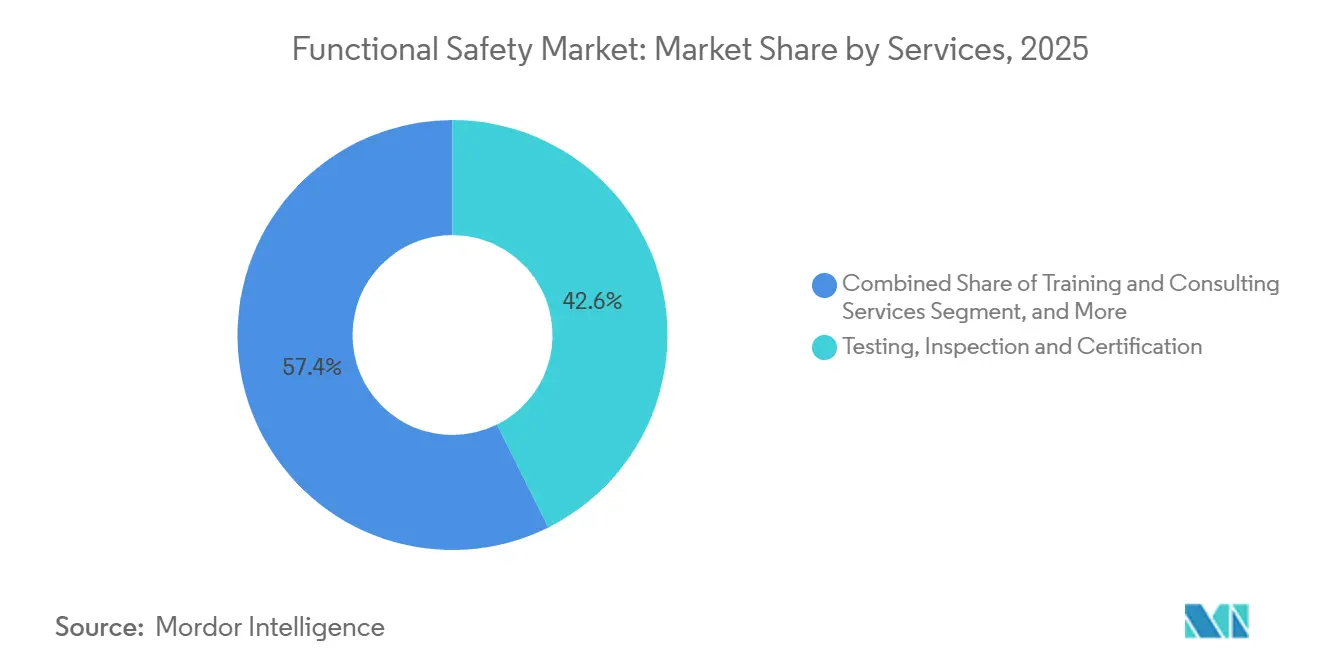

- サービス別では、試験・検査・認証が2025年の機能安全市場規模の42.64%を占め、トレーニングおよびコンサルティングは2031年までにCAGR 10.91%で拡大すると見込まれています。

- エンドユーザー産業別では、石油・ガスが2025年の需要の29.38%を占め、医薬品は2026年から2031年にかけてCAGR 11.54%を達成する軌道にあります。

- 地域別では、欧州が2025年の機能安全市場シェアの34.89%を維持し、アジア太平洋地域は予測期間中にCAGR 11.39%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の機能安全市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格なグローバル安全規制および標準(IEC 61508、ISO 26262) | +2.8% | 欧州および北米での早期採用を伴うグローバル | 長期(4年以上) |

| インダストリー4.0および産業オートメーションの拡大 | +2.3% | アジア太平洋地域が中核、欧州および北米への波及 | 中期(2〜4年) |

| 石油・ガスおよび電力分野における事故関連の監視強化 | +1.9% | 中東、北米(メキシコ湾岸)、欧州(北海) | 短期(2年以内) |

| 機能安全と産業サイバーセキュリティの統合 | +1.6% | 北米および欧州、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| SIL認証済みAI・機械学習遮断アルゴリズムの台頭 | +1.2% | 北米および欧州のパイロットサイト、中東へのスケール展開 | 長期(4年以上) |

| 中小企業向けサービスとしての安全サブスクリプションモデルの台頭 | +0.9% | 欧州および北米の中小企業クラスターで最高の普及率を持つグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格なグローバル安全規制および標準

規制上の義務は、新規設置および改修の主要な触媒であり続けています。IEC TS 61508-3-2:2024は、モデル検査および定理証明技術を正式化し、プログラマブル安全システムの認証サイクルを最大20%短縮しました。[1]国際電気標準会議、「IEC TS 61508-3-2:2024」、IEC.CH ISO 26262第3版のドラフトテキストは2024〜2025年に回覧され、ASIL-Dの適用範囲をレベル3〜4の自動運転機能に拡張し、ティア1自動車サプライヤーにおけるチップセットおよびコントローラーの再設計を促しています。欧州の機械規制(EU)2023/1230は2027年からデジタル製品パスポートを導入し、ブラウンフィールドのアップグレードを加速させる一方、OSHAの2025年3月の29 CFR 1910.119改訂は、米国の製油所におけるすべてのSIL定格ループに対して定量的リスク分析を義務付けています。

インダストリー4.0および産業オートメーションの拡大

エッジコンピューティングとデジタルツインの展開により、機能安全ロジックがより広範なオートメーションスタックに組み込まれています。Siemens AGは2024年にSimatic Safety IntegratedファミリーをIndustrial Edgeに接続し、10ミリ秒未満の決定論的応答時間と予知保全のための同期クラウド分析を実現しました。[2]Siemens AG、「Industrial Edge上のSimatic Safety Integrated」、SIEMENS.COM Rockwell Automationは、FactoryTalk GuardLogix 5580ラインで標準制御と安全制御を統合し、個別製造業者のパネル設置面積を約40%削減しました。Pepperl+Fuchs SEが2025年に発売したワイヤレスIO-Link対応安全センサーは、リアルタイム診断データをMESプラットフォームに供給し、自動車サイトのライン停止時間を最大25%削減しています。中国の「中国製造2025」ロードマップとインドの生産連動型インセンティブ制度は、オートメーションへの新規設備投資を促し、アジア太平洋地域でのグローバル平均を上回る成長を持続させています。

石油・ガスおよび電力分野における事故関連の監視強化

ニアミスの噴出事故とバッテリー貯蔵火災が規制当局の焦点を鋭くしています。米国安全・環境執行局の安全警告471号は、メキシコ湾の資産に設置された海底噴出防止装置に対する独立したSIL検証を義務付けています。[3]米国安全・環境執行局、「安全警告471」、BSEE.GOV 欧州の北海移行局はSIL 3ループの定期試験間隔を厳格化し、成熟したプラットフォームへの高完全性圧力保護システムの改修につながっています。電力分野では、NERCの2025年1月のCIP更新により、系統連系バッテリーシステムへのサイバー物理安全インターロックが義務付けられ、バーナー管理システムおよびターボ機械制御への需要が高まっています。

機能安全と産業サイバーセキュリティの統合

オペレーターはサイバー脅威を潜在的な安全ハザードとして扱うようになっています。IEC 62443-2-1:2024は、IEC 61511ライフサイクルと連携する統合資産所有者プログラムを規定し、SIL定格コントローラーが分離されたセキュリティゾーンに存在することを保証しています。Schneider Electric SEの2025年EcoStruxureサイバーセキュリティ管理エキスパートは、緊急遮断システムがデフォルトでセキュリティレベル3の保護を継承するようにゾーン分類を自動化します。米国CISAの拘束的運用指令23-01は、重要インフラ事業者に対して運用技術ネットワーク全体に多層防御対策を展開することを義務付け、単方向ゲートウェイおよびデータダイオードの販売を促進しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| SIL認証済みコンポーネントおよびシステムの高い初期コスト | -1.4% | アジア太平洋地域および南米の中小企業に深刻な影響を与えるグローバル | 短期(2年以内) |

| レガシーブラウンフィールド施設の改修の複雑さ | -1.1% | 北米および欧州(老朽化インフラ)、中東(成熟した油田) | 中期(2〜4年) |

| 認定機能安全エンジニアの不足 | -0.8% | 北米および欧州、アジア太平洋地域で新興 | 長期(4年以上) |

| 無線通信による安全クリティカルソフトウェア更新に対する責任の曖昧さ | -0.6% | 北米および欧州(自動車および鉄道分野) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

SIL認証済みコンポーネントおよびシステムの高い初期コスト

SIL定格ハードウェアは標準的なオートメーション機器の2〜3倍の価格で販売されており、中堅オペレーターの設備投資予算を圧迫しています。ABBのAC 800M高完全性シャーシは18,000〜25,000米ドルで販売されているのに対し、非安全バリアントは6,000〜8,000米ドルであり、SICKのdeTec4レーザースキャナーは約4,500〜6,000米ドルと、従来の距離センサーの約4倍のコストがかかります。検証調査では頻繁に6桁の費用が追加されるため、東南アジアおよびラテンアメリカの多くの中小企業は、アップグレードを延期し、より高い保険料や延長保守期間を選択しています。

レガシーブラウンフィールド施設の改修の複雑さ

1980年代のプラントに最新の安全計装システムを設置するには、並列ネットワーク、危険区域の再分類、および長期間の操業停止が必要です。米国石油協会の調査によると、日産20万バレルの製油所をIEC 61511に準拠させるには、4,000万〜6,000万米ドルのコストと最大24ヶ月のエンジニアリング期間が必要と推定されています。制御室の物理的な混雑、冗長電源の必要性、および規制許可サイクルがプロジェクトのタイムラインとコストを膨らませており、特に老朽化した北海およびメキシコ湾岸の資産において顕著です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:センサーが改修を支え、プログラマブルシステムがイノベーションをリード

安全センサーは、ブラウンフィールド施設が電気機械式ガードを電子式ライトカーテン、レーザースキャナー、および磁気インターロックに置き換えたことにより、2025年の機能安全市場の33.78%を占めました。機械的摩耗を最小限に抑えるために非接触センシングを好むオペレーターがいる石油・ガスおよび食品加工分野での需要は堅調です。しかし、プログラマブル安全システムはCAGR 11.78%を記録すると予測されており、アプリケーションコードをハードウェアから切り離し、完全性を損なうことなくリモートパラメーター更新を可能にするソフトウェア定義ロジックへの転換を反映しています。

機能安全市場は、安全入力、ロジックソルバー、および最終要素を統合プラットフォームに統合し続けています。PilzのPSS 4000およびOmronのNXシリーズコントローラーは、標準オートメーションと並行してSIL 3機能を組み込み、ハードウェアの品目数を約3分の1削減しています。非接触RFIDスイッチはニューサンストリップを約45%削減し、AI対応自己診断センサーは残余耐用年数データを送信し、包装・組立ラインの計画外停止時間を削減しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

安全システム別:緊急遮断システムが優位、高完全性圧力保護システムが勢いを増す

緊急遮断システムは、製油所、LNG基地、および石油化学コンプレックスへの普遍的な展開により、2025年の機能安全市場シェアの28.67%を占めました。同時に、フレアリングを抑制し密閉型過圧保護を促進するメタン排出規制に後押しされ、高完全性圧力保護システムは予測期間中にCAGR 11.73%の拡大が見込まれています。これらのシステムは、運用上の安全性と環境基準への準拠を確保する上で重要な役割を果たしており、さまざまな産業での採用をさらに促進しています。

最新の分散制御アーキテクチャは、プロセス制御と安全の境界を曖昧にしています。HoneywellのExperion PKSは、規制ループと同じ環境内にSIL認証済みロジックを組み込み、オペレーターの状況認識を支援しています。EmersonのワイヤレスDeltaV SISトランスミッターは、グリーンフィールドLNG建設においてループあたり500〜1,000米ドルを削減し、コスト重視の中東プロジェクトでの採用を促進しています。高完全性圧力保護システムの設計に使用されるデジタルツインは、工場受入試験時間をほぼ半分に削減し、洋上油田の初回ガス生産までの期間を短縮しています。

サービス別:認証がピーク、トレーニングが拡大

2025年には、試験・検査・認証サービスが収益の42.64%を占め、IEC 62061の調和による機械安全設計の検証需要の急増に後押しされました。機能安全の業界関係者は、バックログが解消されるにつれて2027年までに認証活動が鈍化すると予測しています。彼らは、CAGR 10.91%という堅調な成長が見込まれるトレーニングおよびコンサルティングサービスへの成長の焦点の転換を予測しています。

ライフサイクル指向のサービスが増加しています。TÜV SÜD、TÜV Rheinland、UL Solutionsなどの主要プレーヤーは、クラウド文書リポジトリ、仮想現実オペレータードリル、自動定期試験リマインダーなどの機能を統合することで監査サービスを強化しています。SiemensのSIMIT SafetyやRockwellのEmulate3Dなどのプラットフォームは、エンジニアがシミュレーション環境で安全ロジックを検証できるようにし、現場調整の必要性を減らし、試運転時間を最大50%削減しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:石油・ガスがリード、医薬品が急成長

石油・ガスは、北米でのLNG建設と成熟した洋上資産への高完全性圧力保護システムの展開に後押しされ、2025年の機能安全市場の29.38%を占めました。医薬品は、連続製造ラインへのSIL定格制御インターロックの設置に後押しされ、CAGR 11.54%を達成する見込みです。この動向は、製造プロセスにおける安全性と効率性の向上を強調する米国食品医薬品局の2024年12月の品質システムガイダンスと一致しています。これらの先進システムの採用は、業務の合理化と規制基準への準拠を確保し、市場成長をさらに支援することが期待されています。

電力発電、バッテリーエネルギー貯蔵、およびコンバインドサイクルプロジェクトでは、熱暴走および過速度リスクを軽減するためにSIL 3バーナー管理システムおよびターボ機械制御が必要とされています。食品・飲料施設は、OSHAの機械安全ガード規則に準拠するために低性能電子センサーおよび非常停止装置を使用し、自動車分野は先進運転支援サブシステムにISO 26262 ASIL-Dコントローラーを組み込み、機能安全市場を従来のプロセスプラントを超えて拡大しています。

地域分析

欧州は2025年の機能安全市場シェアの34.89%を占め、CEマーキング法と高い人件費がオートメーション支出を持続させているドイツ、フランス、英国が牽引しています。導入予定の機械規制のデジタルパスポートは、2027年以前に別の改修急増を触媒するでしょう。南欧は、よりクリーンなコンバインドサイクルプラントへの刺激策を投入しており、SIL定格ターボ機械制御への新規受注につながっています。

アジア太平洋地域は2031年までにCAGR 11.39%を記録すると予測されています。中国のGB/T 20438およびIEC 61508への準拠と「中国製造2025」の補助金が、電子機器・機械プラントへの安全コントローラーの大規模展開を促進しています。インドのオートメーション向け生産連動型インセンティブ18億米ドルの配分は、医薬品グリーンフィールドにすでに見られます。日本と韓国は、高齢化する労働力と激しい半導体拡張に直面し、ロボティクスおよびバッテリーセルラインにSIL-2以上の安全システムを指定しています。

北米はグローバル収益の約4分の1を占め、メキシコ湾岸およびカナダのオイルサンド施設でのブラウンフィールド改修が支えています。OSHAの厳格化された定期試験期間、NERCのバッテリー貯蔵義務、およびBSEEの海底規則が収束し、緊急遮断システムおよび高完全性圧力保護システムパッケージの採用を促進しています。メキシコとブラジルは中流部門の拡大とプレソルト油田のアップグレードを通じて漸進的な成長をもたらし、中東・アフリカは大型製油所およびガス液化コンプレックス向けの統合安全計装ソリューションの発注を継続しています。

規制環境

機能安全の適合性は、業界横断的な基準であるIEC 61508が中心的な役割を担い続けており、自動車向けのISO 26262や機械向けのIEC 62061などの分野別派生規格が製品設計、検証、文書化を形づくっている。欧州では、欧州委員会実施決定(EU)2026/546(2026年3月)により、機械安全適合性を支援する整合規格の一覧が更新され、包装および食品加工機器のサプライチェーン全体でSIL/PLに整合した安全関連制御システムへの需要が一層高まっている。

自律性とソフトウェア集約型システムに関する規制の近代化により、機能安全の適用範囲は従来型の産業プラントを超えて拡大している。EU AI法(規則(EU)2024/1689)は、一定の安全部品を高リスクAIに分類し、第三者適合性評価が適用される対象としており、主要な義務は2027年8月2日から適用開始となるため、AI対応の安全機能を構築するベンダーにはそれに先立つ整合対応作業が求められている。運輸分野では、英国の自動運転車法2024(Automated Vehicles Act 2024)が自律走行車の認可に安全原則声明(Statement of Safety Principles)を義務付けており、ADS承認に関する国連欧州経済委員会(UNECE)の取り組みはISO 26262を参照しているため、自動運転制御装置および関連ツールチェーンにおいて実証可能な安全インテグリティへの要求が一層厳格化している。

バリューチェーン分析

機能安全のバリューチェーンは、規格および適合性フレームワーク(IEC 61508および関連派生規格)から始まり、安全等級を持つ半導体、センサー、ロジックソルバー/コントローラー、アクチュエーターおよび最終要素、認証済みソフトウェアスタックへの要件へと展開していく。コンポーネントおよびプラットフォームのサプライヤー(マイクロコントローラー、インターフェースIC、パワーエレクトロニクス、分離カーネルまたはハイパーバイザー)は、OEMおよびシステムインテグレーターに供給し、これらが安全センサー、安全PLC、プログラマブル安全システム、そしてプロセス産業、機械、自動車のエンドユーザー向けの完全な安全計装システムを組み立てる。第三者による試験、検査、認証機関(機器認証、ライフサイクル監査、証明試験の実施を担う)は採用の門番的役割を果たし、市場投入までの時間とアップグレードサイクルに影響を与えている。

主要な障壁は、産業グレードの電子部品と認証インターフェースの上流に存在する。2026年には、安全コントローラーで一般的に使用される成熟プロセスノードのコンポーネントについて半導体のリードタイムが急激に長期化し、アクティブコンポーネントで最大約40週間、一部の産業用MOSFETでは52週間を超える最大リードタイムが報告されている。この制約により、再設計活動、代替調達先の確保、ライフサイクル管理業務が増加している。その結果、ベンダーはソフトウェア定義型の安全性やハードウェア独立型の安全アプローチ(例えば、SYSGO PikeOSなどの認証済みハイパーバイザーを使用した混合クリティカリティアーキテクチャ)を推進し、安全機能を単一の専有コントローラー系列から分離させている。一方、流通・サービスパートナーは、部品計画、文書化、定期検証をサブスクリプション型のライフサイクルサービスとして提供している。

競合状況

機能安全市場は中程度に集中した階層に位置しており、Rockwell Automation、Siemens AG、ABB Ltd、Schneider Electric SE、およびHoneywellが合わせてグローバル収益の約半分を支配しています。これらの企業はそれぞれ、安全センサー、SIL定格コントローラー、およびライフサイクルサービスにわたる幅広いカタログを提供しており、ハードウェア、ソフトウェア、および検証サポートを単一の契約にバンドルすることができます。顧客が個別デバイスから安全ロジックと産業分析を統合したプラットフォームへと予算をシフトするにつれて、競争の激しさが増しています。この転換は、すでに大規模な設置ベースを持ち、既存の制御フットプリントの上にエッジからクラウドへのソフトウェアを重ねることができる企業に有利です。

市場リーダーは、有機的な製品刷新と的を絞った買収の両方を通じて拡大しています。Rockwell Automationは2025年にClearpath Roboticsを買収して自律移動ロボットのノウハウを追加し、安全定格ナビゲーションをFactoryTalkポートフォリオに組み込み、構内物流における地位を強化しました。Siemens AGは、自動車および医薬品クライアント向けのSimatic Safety Integratedハードウェアのリードタイムを短縮するため、アンベルク工場のコントローラー生産能力を拡大しています。ABB LtdとHoneywellは、安全機能とサイバーセキュリティ機能を組み合わせたSIL-3ゲートウェイを商業化するための合弁会社を設立し、運用資産の統合保護への高まる需要を反映しています。Schneider Electric SEは、安全性と決定論的ネットワーキングの両方を必要とするアジア太平洋地域のプロジェクト向けにModicon M580 ePACおよびTriconexシステムの生産をローカライズするため、バンガロールに新施設を開設しました。

スペシャリストは、高完全性およびニッチな分野で影響力を維持しています。HIMA Paul Hildebrandt GmbHは三重冗長性とカスタムロジックを必要とする石油化学バッチプロセスで優位を占め、SICK AGは広い検出範囲と高速応答時間が重要な協働ロボットセル向けレーザースキャナーで卓越しています。Pilz GmbH and Co. KG、Phoenix Contact GmbH and Co. KG、およびOmron Corporationは、中小企業のエンジニアリングサイクルを短縮するオープンソースまたはクラウドネイティブ開発環境でホワイトスペースを開拓しています。ソフトウェアファーストの挑戦者も台頭しており、既存のコントローラーに重ねる予測遮断アルゴリズムをサブスクリプションベースで提供しています。これらのダイナミクスは、上位5社のベンダーが規模の優位性を維持する一方で、機敏なイノベーターが垂直専門性とサービス中心の収益モデルに注力することでロックインを侵食し続けていることを示唆しています。

機能安全産業のリーダー企業

Rockwell Automation Inc.

Emerson Electric Company

Honeywell International Inc.

ABB Ltd

Yokogawa Electric Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

近い将来の機会は、2027年1月20日から適用され、2024年1月20日から通知機関関連条項が既に発効しているEU機械規則(EU)2023/1230に関連する機械OEMおよびブラウンフィールド(既存設備)対応コンプライアンスプログラムにある。2026年3月に採択された欧州委員会実施決定(EU)2026/546は機械安全の整合規格を更新するものであり、包装・食品加工機械エコシステム全体で安全関連制御システム、文書化手法、検証サービスのアップグレードに向けた実行可能なコンプライアンス契機を生み出している。

もう一つの空白領域は、産業エッジ展開全体における機能安全とコネクテッド運用要件の融合である。2026年3月に公表されたIEC 62061の改正2(Amendment 2)は、機械における安全関連制御システムの設計、実装、検証に関する要件を更新し、ソフトウェア集約型でネットワーク化された制御スタックにおいて安全性能を実証できるツールチェーンおよびアーキテクチャへの需要を拡大している。これは、安全性とサイバーセキュリティに整合したセグメンテーションを組み合わせ、分散拠点のライフサイクルエビデンスを管理できるベンダーおよびサービスプロバイダーに有利に働く。特に、エンドユーザーが標準制御と安全制御を統合し、安全ロジックおよびモデルの更新に対して追跡可能な変更管理を必要とする場合において顕著である。

最近の業界動向

- 2026年7月:Emersonは、Rosemount 928無線ガスモニターの機能を拡張し、爆発下限値監視のための可燃性ガス検知に対応した。無線ガス監視を可燃性ガス用途に拡大することで、配線が困難な区域における展開可能な機能安全計装が広がり、プロセス施設における危険検知ワークフローの高速化を支援する。

- 2025年10月:Rockwell Automationは、統合機能安全とIEC 62443に整合したサイバーセキュリティ位置づけを備えたControlLogix 5590コントローラーを発表した。コア制御プラットフォームにおける安全性とセキュリティの統合姿勢は、アーキテクチャを統合し、標準制御と安全機能全体で整合したライフサイクル管理を求める顧客を支援する。

- 2024年11月:ABBは、巻上機向けのSIL 3認証取得ソリューションであるABB Ability Safety Plus Hoist Protectorのバージョン3.0をリリースした。この更新により、コンプライアンスと検証済みの保護機能が改修・新規建設プロジェクトの中心となる、安全等級のモーションおよび昇降用途におけるABBの製品ラインが強化される。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、機能安全市場は、機能安全規格および性能要件を満たすことにより、産業および自動車環境における危険事象の防止または制御を支援する製品、システム、サービスを対象とする。

対象範囲外:一般的な職場安全プログラム、個人用保護具、安全等級を持たない自動化コンポーネントは、安全機能のために特別に購入される場合を除き、対象に含まれない。

セグメンテーション概要

- デバイスタイプ別

- 安全センサー

- 安全コントローラー・モジュール・リレー

- 安全スイッチ

- プログラマブル安全システム

- 非常停止装置

- 最終制御要素

- その他のデバイスタイプ

- 安全システム別

- バーナー管理システム

- ターボ機械制御システム

- 高完全性圧力保護システム

- 火災・ガス監視制御システム

- 緊急遮断システム

- 監視制御・データ収集システム

- 分散制御システム

- サービス別

- 試験・検査・認証

- 設計・エンジニアリング・保守

- トレーニングおよびコンサルティングサービス

- エンドユーザー産業別

- 石油・ガス

- 電力発電

- 食品・飲料

- 医薬品

- 自動車

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、需要を形づくる公的な規格および規制文献から開始した。これは、コンプライアンスがこの市場における実際の購買契機であるためである。用語および採用状況を把握するためにIECおよびISOの発行物を使用し、その後、事故傾向および産業活動を理解するために政府系安全機関や統計発表(例えばOSHAおよびEurostat)と照合した。

需要環境を確固たるものにするため、有料登録不要の業界・貿易データセットおよび税関データ(適用可能な場合)、業界団体のウェブサイト、安全インテグリティレベルおよび認証実務を論じる査読済みの工学系ジャーナルも確認した。企業の開示資料、投資家向け発表資料、信頼性のある報道は、製品の位置づけおよびエンドユーザーの優先事項を確認するために使用した。必要に応じて、企業財務データおよび特許データベースの有料サブスクリプションを使用し、非有機的な動きおよびイノベーションの強度を追跡した。これらの出典は例示であり、データ収集、検証、明確化のために他多数の公的資料も確認した。

一次インタビューおよび調査

一次インタビューおよび調査は、機能安全予算のもとで実際に購入されている内容、そして購買者が機器、システム、サービスにどのように支出を配分しているかを検証するために用いた。APAC、EMEA、アメリカ地域のエンドユーザー拠点において、サプライヤー、システムインテグレーター、認証・試験エコシステム関係者、安全・運用部門の責任者など多様な層に聞き取りを行った。この入力により、価格構造、更新サイクル、コンプライアンス主導のプロジェクトタイミングに関するギャップを埋めることができた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:35% | 最高幹部(CXO):15% | APAC:41% |

| ミドルティア:50% | 機能/部門責任者:27% | EMEA:34% |

| 中小規模プレイヤー:15% | マネージャー:58% | アメリカ:25% |

市場規模算定と予測

市場規模の算定はトップダウンおよびボトムアップの両方の手法を用いて構築された。トップダウン方式では、主要産業および地域にわたる安全等級機器、安全システム、関連サービスへの支出を再構築するために、エンドユーザーの需要プールを使用する。この需要プールは、産業生産および資本支出サイクル、安全規格の採用強度(例えば、用途別のIEC 61508およびISO 26262の関連性)、既設ベースの更新需要、試験・認証活動、そしてプログラマブル安全システムおよびソフトウェア支援型安全機能への構成シフトなどの指標によって形づくられた。

総額が形成された後、選択的なボトムアップの近似値によって裏付けを行った。例えば、安全センサー、コントローラー、最終制御要素の平均販売価格帯のサンプルを、緊急停止、火災・ガス検知、圧力保護用途の典型的なプロジェクト量と組み合わせた。ボトムアップの一部でカバレッジの欠落が判明した場合(例えば、バンドルプロジェクトを通じて提供されるサービス)、そのギャップはインタビューで検証されたアタッチレートおよびサービス対ハードウェア比率を適用することで対処し、その後、国別および産業別シェアと再照合した。

予測にあたっては、シナリオ分析を用いることで、高リスク産業における自動化投資、規制強化、改修タイミングの異なる速度をモデルに反映できるようにした。年次ごとの経路は、安全システムの改修に要するリードタイム、監査・再認証の頻度、製品カテゴリー別の価格推移予測に関する専門家の合意に整合させた。

データ検証と更新サイクル

出力は、独立した指標との段階的な相互検証を通じて検証され、その後、機器、システム、サービスの区分間で内部整合性を確認した。予想される産業活動、認証強度、地域別採用パターンと比較して差異が大きすぎる場合はフラグを立て、調査を行い、前提を再確認し、必要に応じて特定の専門家に再度連絡した上で修正した。

最終承認の前に、モデルおよび解説文は複数回のアナリストレビューを経ることで、計算ロジック、範囲、単位の扱いがレポート全体で整合していることを確認する。本レポートは毎年更新され、主要な規制変更や産業投資の明確な変化などの重大な出来事が発生した場合には中間更新が行われる。提供前には、アナリストが最終的な更新作業を実施し、クライアントが最新の見解を受け取れるようにしている。

Mordor Intelligenceの機能安全市場規模と他の公表推定値との比較

機能安全に関する公表済みの市場数値は、類似のキーワードを使用していても異なって見えることがある。これは、計上対象の項目や開始年の選択がしばしば異なるためである。また、ある推定値が主にハードウェアに焦点を当て、別の推定値が認証、試験、保守サービスをより多く組み込んでいる場合にも差異が生じる。

主要なギャップの要因は通常、範囲とタイミングであり、安全計装用途を完全なシステム価値として計上するか、あるいは増分的な安全付加機能としてのみ計上するか、また自動車の機能安全を独立した支出プールとして扱うか、産業安全オートメーションに組み込むかといった点が含まれる。通貨換算のタイミング、プロセス産業における改修サイクルの想定される速度、プログラマブル安全システムの平均販売価格の推移も最終的な数値に影響を与える傾向がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 7.11 B (2025) | |

| グローバルコンサルティング会社A | USD 6.40 B (2025) | より狭い範囲の2025年推定値を使用しており、特に試験、検査、認証などのサービス主導の支出を過小に計上しているとみられ、地域別の改修タイミングもより長い期間で平滑化している。 |

| 業界パブリッシャーB | USD 7.12 B (2025) | 年次の数値は近いものの、範囲の指標から、隣接する産業安全オートメーション価値をより積極的に含めていることが示唆され、システム統合およびバンドルプロジェクトの配分方法についても異なる前提が用いられている。 |

その差異は主に、システムサービス周辺で何を含めるか、そしてバンドルされた安全プロジェクトをより広範なオートメーション価値からどのように区分するかによって説明される。そのため、機器、安全システム、サービスを明示的にモデル化し、認証および改修指標と相互検証するという、Mordor Intelligenceが採用している手法により、推定値の追跡可能性が保たれている。

レポートで回答される主要な質問

2031年までに機能安全市場はどのくらいの規模になりますか?

2026年の78億4,000万米ドルからCAGR 10.34%で拡大し、128億2,000万米ドルに達すると予測されています。

現在最も高いシェアを持つデバイスタイプはどれですか?

安全センサーは、プロセスおよび個別製造における広範な改修により、2025年の収益の33.78%を占めてトップとなっています。

高完全性圧力保護システムの採用を促進しているものは何ですか?

北米、欧州、および中東におけるメタン排出ペナルティが、フレアリングを防止するオペレーターに報酬を与え、高完全性圧力保護システムを2031年までにCAGR 11.73%へと推進しています。

なぜ中小企業はサービスとしての安全に移行しているのですか?

サブスクリプションバンドルは年間コンプライアンス管理コストを最大30%削減し、認定安全エンジニアの不足を補います。

どの地域が最も速く成長すると予想されますか?

アジア太平洋地域は、中国とインドの自動化補助金および日本と韓国の半導体投資に後押しされ、CAGR 11.39%を記録すると予測されています。

機能安全におけるサプライヤーの力はどの程度集中していますか?

上位5社のベンダーの合算シェアは約50%であり、中程度に集中しているが依然として競争的な市場環境を示しています。

最終更新日: