木材接着剤市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

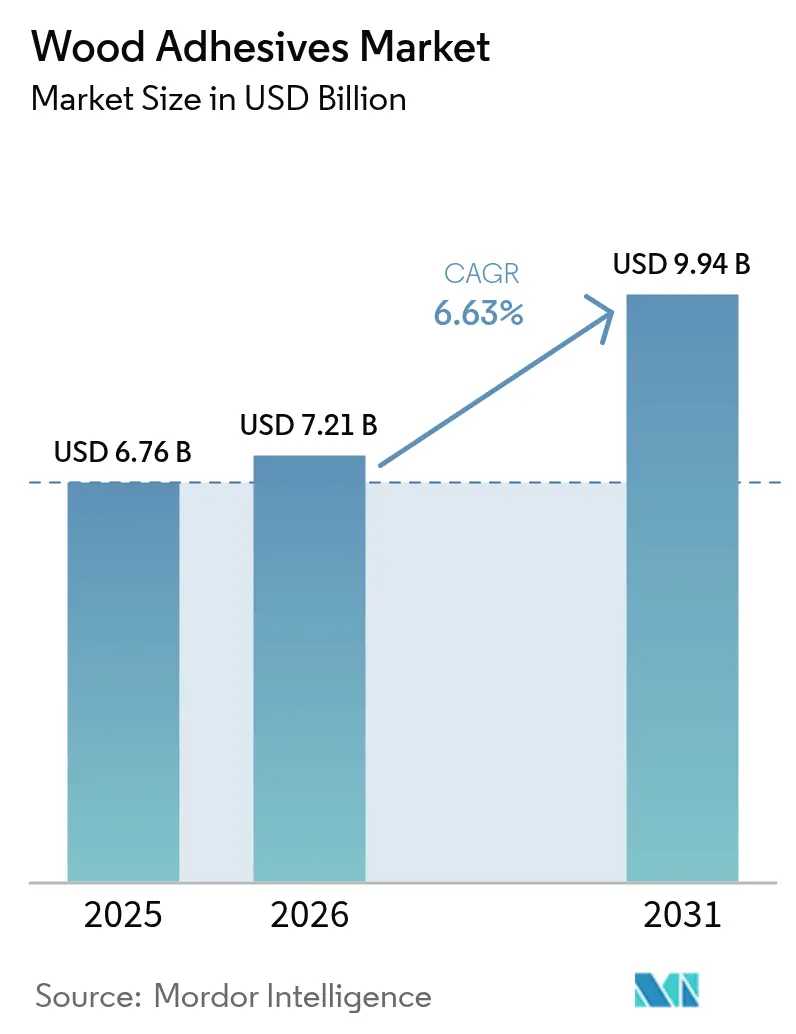

| 市場規模 (2026) | 7.21 十億米ドル |

| 市場規模 (2031) | 9.94 十億米ドル |

| 成長率 (2026 - 2031) | 6.63% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる木材接着剤市場分析

木材接着剤市場規模は2025年に67億6,000万米ドルと評価され、2026年の72億1,000万米ドルから2031年には99億4,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは6.63%です。

エンジニアードウッドの生産量が着実に増加しており、特にアジア太平洋地域では2024年に生産能力が8%増加して2億2,100万立方メートルに達したことが、高性能接合ソリューションへの需要を支えています。低VOC・水性化学製品への急速な移行と、マス・ティンバー構造の採用加速が成長の勢いを持続させており、合成および生物由来樹脂の段階的な技術革新が用途の幅を広げています。競争の激しさは中程度であり、規模の大きなリーダー企業が環境規制の強化に対応しながらシェアを守るため、インダストリー4.0プロセス制御と戦略的M&Aに投資しています。長期的な機会は、直交集成材(CLT)向け構造用接着剤、循環設計向け可逆的接合化学製品、およびコスト・パフォーマンス指標を最適化する地域特化型配合品に集中しています。

主要レポートのポイント

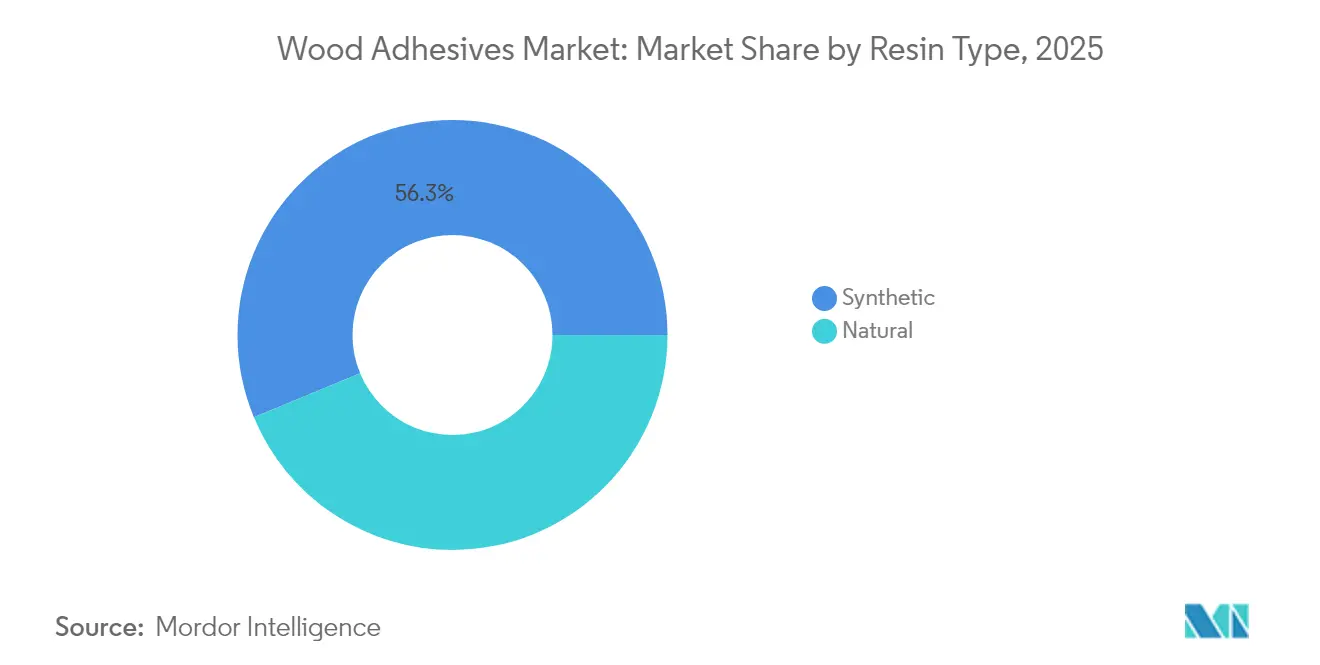

- 樹脂タイプ別では、合成樹脂が2025年に56.25%の収益シェアを占めてリードしており、2031年に向けて7.05%のCAGRで成長しています。

- 技術別では、水性システムが2025年に木材接着剤市場シェアの37.90%を占め、2031年までに6.95%のCAGRで拡大すると予測されています。

- 用途別では、家具が2025年に木材接着剤市場規模の30.10%を占めており、キャビネットがエンドユーザーの中で最も速い成長率となる6.72%のCAGR(2031年まで)を記録しています。

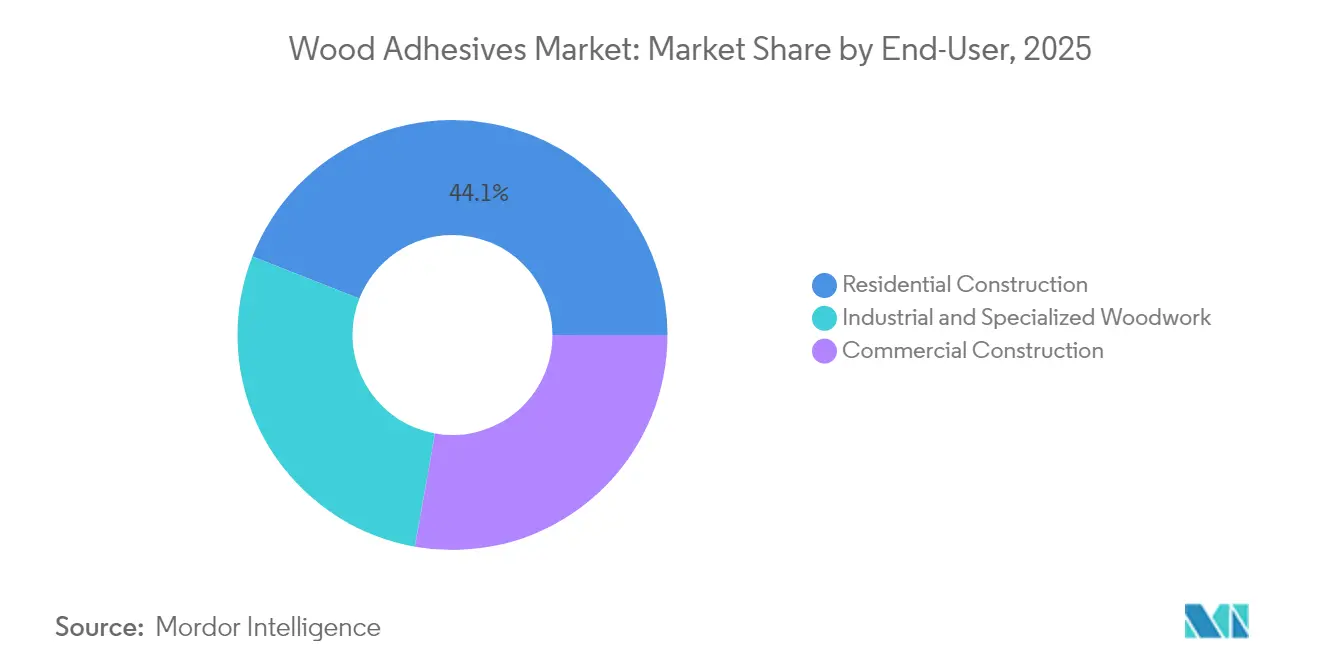

- エンドユーザー別では、住宅建設セグメントが2025年に木材接着剤市場規模の44.05%を占めており、産業・専門木工が最も速い成長率となる7.55%のCAGR(2031年まで)を記録しています。

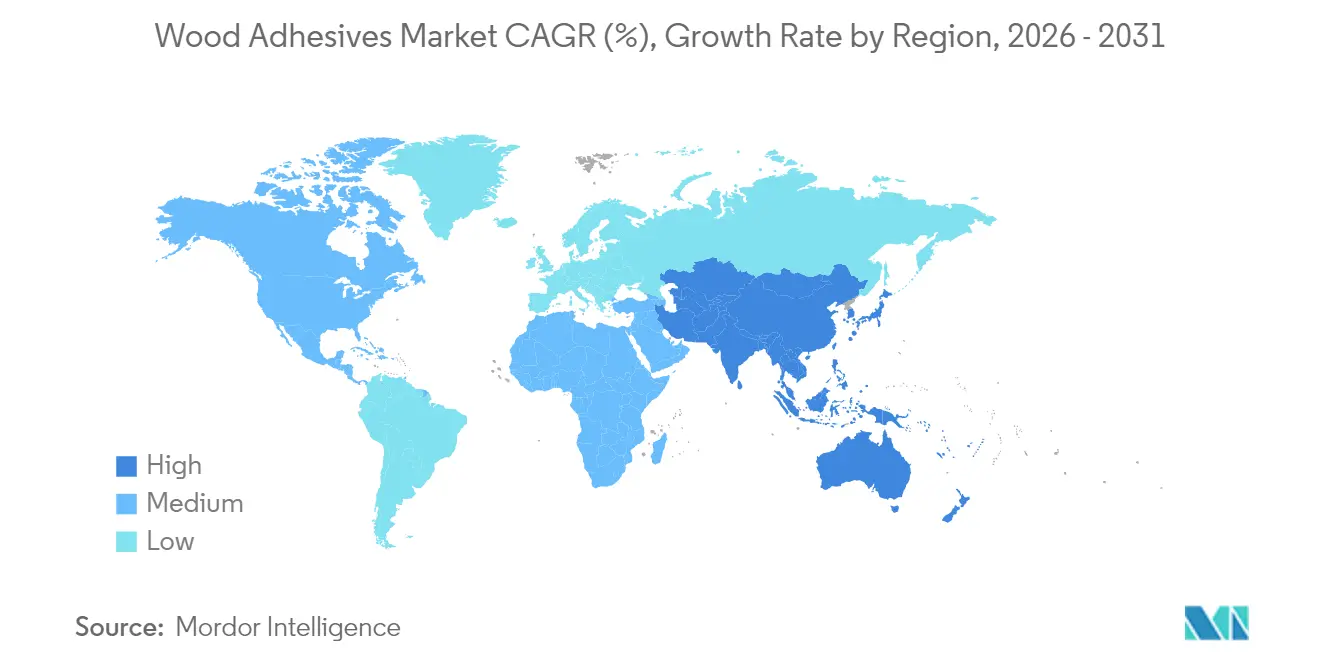

- 地域別では、アジア太平洋が2025年に木材接着剤市場の41.70%の収益シェアを占め、2031年に向けて7.12%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の木材接着剤市場のトレンドと洞察

推進要因の影響分析*

| 推進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア太平洋におけるエンジニアードウッド生産量の急増 | +2.10% | アジア太平洋がコア、グローバルサプライチェーンへの波及 | 中期(2〜4年) |

| 低VOC・水性システムへの急速な移行 | +1.80% | カリフォルニア州およびEUが規制をリード、グローバル展開 | 短期(2年以内) |

| 欧州家具セクターのリノベーションブーム | +1.30% | 欧州、北米への二次的影響あり | 中期(2〜4年) |

| 高層建築物におけるマス・ティンバー(CLTおよび集成材)の採用 | +1.10% | 北米およびEU、アジア太平洋での普及が進む | 長期(4年以上) |

| インダストリー4.0技術の統合による接着剤塗布および硬化工程の精度向上 | +0.60% | 先進市場での早期採用が先行、グローバル展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジア太平洋におけるエンジニアードウッド生産量の急増

中国の合板生産能力は2024年に8%増加して2億2,100万立方メートルに達した一方、生産者数は19%減少し、高性能接着剤への需要を高める規模の効率性が示されました。ベトナムの木材製品の対米輸出が過去最高を記録し、中国の1,327万立方メートルの合板輸出量は、地域の生産量が世界的なバリューチェーンに供給されていることを示しています。現地の成長が国内消費を牽引する一方、輸出志向の製造業が耐水性・耐熱安定性接合剤の需要量を拡大させています。中国、タイ、インドにわたるバイオポリマーへの同時投資が、持続可能な樹脂開発をさらに促進しています。

低VOC・水性システムへの急速な移行

水性化学製品はすでに38.12%のシェアを占め、規制強化に伴い7.14%の成長を示しています。カリフォルニア州のCARB(カリフォルニア大気資源局)フェーズIIは、硬材合板のホルムアルデヒドを0.05 ppmに制限しており、EUは2026年8月までに排出量を0.062 mg/m³に上限設定する予定です[1]カリフォルニア大気資源局、「複合木材製品規制」、California ARB、arb.ca.gov。特にH.B. Fullerは、リサイクル可能包装向けSwiftmelt 1850などの持続可能な配合品にR&D予算の60%を配分するようになっています。水性システムは取り扱いコストを低減し、作業現場の安全性を向上させる一方、ポリマー架橋剤の進歩が従来のパフォーマンスギャップを縮小しています。

欧州家具セクターのリノベーションブーム

欧州の家具需要は、住宅所有者がサステナビリティと柔軟なインテリアを優先するにつれ、年率4〜6%の安定した成長で落ち着きつつあります。2024年、ドイツのOSB(配向性ストランドボード)価格はマクロ経済の逆風にもかかわらず安定した消費を示す小幅な上昇を経験しました。Homann Holzwerkstoffe社は2024年に3億5,450万ユーロの売上を達成し、循環経済基準の強化を背景に2030年までに生物由来接着剤の使用率50%を目標としています。リノベーションプロジェクトでは、異種基材、短縮された硬化サイクル、および将来のリサイクルに対応したサルベージ可能な接合部という課題が配合業者に突きつけられています。

高層建築物におけるマス・ティンバー(CLTおよび集成材)の採用

米国のマス・ティンバープロジェクトは2,100件以上が登録されており、1年前の1,650件から増加しています。建築基準の改訂により、ミルウォーキーの32階建てエジソンビルなどの木造高層ビルが認められ、専門的な構造グレード接着剤の需要が触発されています。Hexion社は、グリーン認証に合格し長時間の火災にも耐えるCLTパネル向けに調整されたメラミン樹脂およびレゾルシノール樹脂を提供しています。需要は、広大な表面積にわたる長期強度、耐湿性、および耐熱安定性接合に集中しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 石油系原料(フェノール、ホルムアルデヒド)価格の変動 | -1.40% | コスト敏感市場に特に影響、グローバル展開 | 短期(2年以内) |

| カリフォルニア州およびEUにおける室内空気VOC上限規制の強化 | -1.20% | カリフォルニア州およびEUがコア、グローバルサプライチェーンへの影響あり | 短期(2年以内) |

| 生物由来ポリオール・デンプンの供給不足 | -0.80% | 先進市場での供給制約、グローバル展開 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

石油系原料価格の変動

フェノール・ホルムアルデヒド樹脂のコストは2024年に急激に変動し、H.B. Fullerが報告しているように原料が売上原価の75%を占めることでマージンを圧迫しました。中小製造業者はボラティリティのヘッジに苦労しており、契約の見直しやスポット市場への依存度の高まりを招いています。価格急騰はサプライチェーン全体に不均等に波及し、家具やパネルメーカーが上昇する接着剤コストを吸収できない場合、需要の代替リスクをもたらしています。

生物由来ポリオール・デンプンの供給不足

米国農務省(USDA)は、工業用生化学品向けバイオマスフローを制限するインフラのギャップを特定しています。北京林業大学のキシラン系ホットメルト(30 MPaのラップシェア強度)などのパイロットスケールのブレークスルーは性能の実現可能性を示しているものの、原料不足によって依然として妨げられています[2]Phys.org、「キシラン系ホットメルト接着剤のブレークスルー」、Phys.org、phys.org。Stora EnsoのNeoLignoリグニン結合剤は商業的意図を示していますが、設備投資および調達上の障壁に直面しています[3]Stora Enso Oyj、「NeoLigno®バインダー発売」、Stora Enso、storaenso.com。供給不足が木材接着剤産業の完全再生可能原料への移行を遅らせ、潜在的なCAGRの上振れを抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:合成の優位性がイノベーションを牽引

合成樹脂は2025年の収益の56.25%を占め、環境規制の強化の中でもコスト・パフォーマンスのリーダーシップを裏付けています。このセグメントは、超低排出(ULEF)および無添加ホルムアルデヒド(NAF)化学製品が商業的成熟度に達するにつれ、2031年まで7.05%の成長が見込まれています。メーカーは、改質コーンコブ粉末(接合強度を最大19.6%向上させる)などのバイオフィラーを配合し、排出量を27.8%削減しています。合成プラットフォームはこのようにして性能基準を設定しながら環境フットプリントを着実に低減させ、木材接着剤市場における優位性を維持しています。

環境配慮への移行は、厳格な室内空気基準が設けられた地域で最も速く、構造的完全性を損なわずにフェノール代替品を目指したR&Dが進んでいます。0.93 MPaのせん断強度を達成したドングリ強化フェノール樹脂は、ハイブリッド化学製品がバイオ含有量と実証済みの硬化挙動を両立できることを示しています。IoT対応リアクターが反応速度論と供給精度を最適化するにつれ、メーカーは一貫性とスループットのさらなる向上を実現しています。

注記: 各セグメントの個別シェアはレポート購入後にご覧いただけます

技術別:水性システムが環境移行をリード

水性プロセスは2025年に37.90%のシェアを占め、世界的な排出上限の収束に伴い6.95%のペースで拡大します。これらの配合品は、高温フラッシュオフを不要とし溶剤回収費用を削減することで、プラントのエネルギー負荷を軽減します。CelaneseおよびHenkelは現在、捕捉したCO₂をポリマー骨格に変換し、ゲート間での環境フットプリントを25%削減しています。塗布設備は進化しており、レーザーガイドノズルが薄く均一な膜を計量塗布することで、従来の水分重量の重さを補完しています。

反応性ホットメルト、UV硬化性分散体、デジタル調整ハイブリッドエマルジョンが技術構成を補完し、それぞれニッチなスループットと環境プロファイルに適しています。継続的なインライン監視によりリアルタイムの粘度調整が可能となり、高速での接合再現性を確保し、木材接着剤市場の運営効率を向上させています。

用途別:家具のリーダーシップとキャビネット市場の成長

家具は2025年に30.10%で最大の消費者セグメントであり続け、高い生産効率とコスト効率の高い接着剤を好む標準化された生産ラインによって支えられています。キャビネット製造は、リフォーム施工者がより強固で見えない接合部を必要とするプレミアム仕上げを選択するにつれ、6.72%のCAGRで成長しています。配向性ストランドボード向けグリーン接着剤は現在、従来の曲げ強度基準の94%を達成しており、低排出基材での実用的な採用を示しています。

小売バイヤーは室内空気コンプライアンスのためにトレーサビリティをますます求めており、サプライヤーにすべての接合層の検証を迫っています。使用寿命終了時の分解を可能にする接着剤は欧州の引き取りスキームで注目を集めており、表面ベニヤを傷つけることなく中程度の熱で不活性化できる可逆的架橋技術の台頭をもたらしています。

エンドユーザー別:住宅建設の優位性と産業用途の成長

住宅建設は2025年の接着剤需要量の44.05%を吸収しました。住宅リノベーションでは、ダウンタイムを短縮するために水性・速乾性製品が使われています。しかし、産業・専門木工は、直交集成材、防音パネル、エネルギー効率の高いファサードが自動化ラインによる精密接合を必要とするため、2031年まで最速の7.55%のCAGRを記録するでしょう。

HexionのSmartech買収後に統合されたようなAIガイドロボットは、スプレッドレートとUV強度をリアルタイムで調整し、スクラップを削減して構造信頼性を向上させています。産業ユーザーはこうして接着剤性能を中核的な品質レバーとして位置づけており、木材接着剤市場の着実な拡大を支えています。

注記: 各セグメントの個別シェアはレポート購入後にご覧いただけます

地域分析

アジア太平洋は2025年の支出の41.70%を占め、輸出志向のパネル工場と大規模な国内インフラプログラムにより、2031年まで7.12%のCAGRで推移しています。中国は2024年に1,327万立方メートルの合板を52億7,100万米ドル相当で輸出し、台湾、ベトナム、中東のバイヤーにサービスを提供しています。北米のマス・ティンバータワーの波と連邦インフラパッケージが専門構造用接着剤の需要を牽引しています。欧州の厳格な化学物質・リサイクル規制は低VOCシステムへの急速な転換を促し、しばしば他の地域への技術波及効果をもたらしています。

ブラジルとチリは引き続き林業製材所への投資を続けており、Sikaなどの参入企業が地域のブレンドユニットを追加することを促しています。エンジニアードウッドラインにおける中東の生産能力増強は、原料、技術、エンドユース動向が相互に交差して世界中の木材接着剤市場を前進させる、グローバルなサプライ相互依存性を浮き彫りにしています。

競争環境

競争の場は中程度の分散状態にあります。HenkelのAdhesive Technologies部門は2024年に109億7,000万ユーロの収益を計上し、購買とR&D強度における規模のレバレッジを示しています。H.B. Fullerは新製品支出の60%をサステナビリティ連動ソリューションに配分し、VOC規制強化の中でシェアを守っています。Sikaはボルトオン買収と地域工場のデボトルネッキングを活用して、アジアと南米の成長を取り込んでいます。

戦略的コラボレーションが盛んです。Dow、Henkel、Kratonはバイオマテリアル代替によりTECHNOMELTホットメルトの炭素フットプリントを25%削減しました。HexionのSmartech買収はAIプロセス制御を導入し、プレスラインの歩留まりを最大6%向上させながら樹脂廃棄物を最小化しています。リグニン系樹脂や可逆結合の新興専門企業は、大手企業がゼロから構築するよりもパートナーシップを好むニッチな領域に対応しています。

地域の挑戦者は物流上の近接性と現地コンプライアンス知識を活用して、サービス面でグローバルブランドを凌駕しています。それでも、イノベーション資本とブランド信頼は依然として多国籍企業に有利であり、特に責任リスクが歴史的に実績のあるサプライヤーへの購買者選好を傾けさせる長期サイクルの構造プロジェクトにおいてそうです。

木材接着剤産業のリーダー企業

Henkel AG & Co. KGaA

H.B. Fuller Company

Arkema Group (Bostik)

Sika AG

Akzo Nobel N.V.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2023年1月:Sikaは、住宅および商業用フローリング設置向けに設計された一液型速乾性湿気バリア兼接着剤基材固化剤「MB EZ Rapid」を発売しました。本製品は合板との相性が良く、木材接着剤市場を強化しています。

- 2023年5月:HenkelのEngineered Wood部門は、LIGNA 2023においてマス・ティンバー産業向けの先進的なソリューションポートフォリオを発表しました。発表では、耐火性能を強化するために設計された持続可能な技術革新と接着剤が紹介されました。

世界の木材接着剤市場レポートの範囲

木材接着剤は、接合された要素間で応力が伝達されるように木材の表面と反応することができるポリマー系化合物です。木材接着剤は窓、ドア、家具、木製フローリングなどを製造するために使用されます。木材接着剤市場は、樹脂タイプ、技術、用途、および地域別にセグメント化されています。樹脂タイプ別では、市場は天然と合成に分類されます。技術別では、市場は溶剤系、水性、およびその他の技術に分類されます。用途別では、市場は家具、合板、キャビネット、ドア、窓、およびその他の用途に分類されます。レポートは主要地域全体の15か国における市場規模と予測もカバーしています。市場規模および予測は各セグメントの収益(百万米ドル)に基づいています。

| 天然 |

| 合成 |

| 水性 |

| 溶剤系 |

| その他の技術 |

| 家具 |

| 合板 |

| キャビネット |

| ドアおよび窓 |

| その他の用途 |

| 住宅建設 |

| 商業建設 |

| 産業・専門木工 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカ |

| 樹脂タイプ別 | 天然 | |

| 合成 | ||

| 技術別 | 水性 | |

| 溶剤系 | ||

| その他の技術 | ||

| 用途別 | 家具 | |

| 合板 | ||

| キャビネット | ||

| ドアおよび窓 | ||

| その他の用途 | ||

| エンドユーザー別 | 住宅建設 | |

| 商業建設 | ||

| 産業・専門木工 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

木材接着剤市場の現在の規模はどのくらいですか?

木材接着剤市場は2026年に72億1,000万米ドルとなっています。

木材接着剤市場はどのくらいの速さで成長すると予測されていますか?

市場は6.63%のCAGRで拡大し、2031年までに99億4,000万米ドルに達すると予測されています。

木材接着剤市場で最大のシェアを持つ樹脂タイプはどれですか?

合成樹脂が2025年に56.25%の収益シェアでリードしています。

水性接着剤がなぜ普及しているのですか?

カリフォルニア州とEUにおける厳格なVOCおよびホルムアルデヒド規制と、同等のパフォーマンスが相まって、水性システムの6.95%のCAGRを牽引しています。

どの地域が木材接着剤市場を支配していますか?

アジア太平洋が2025年に世界収益の41.70%を占め、強固なエンジニアードウッド生産能力によって支えられています。

生物由来木材接着剤の主な課題は何ですか?

強力な規制および顧客の需要にもかかわらず、原料供給の制限と規模拡大の制約が採用を抑制しています。

最終更新日: