女性用非スポーツ系フットウェア市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

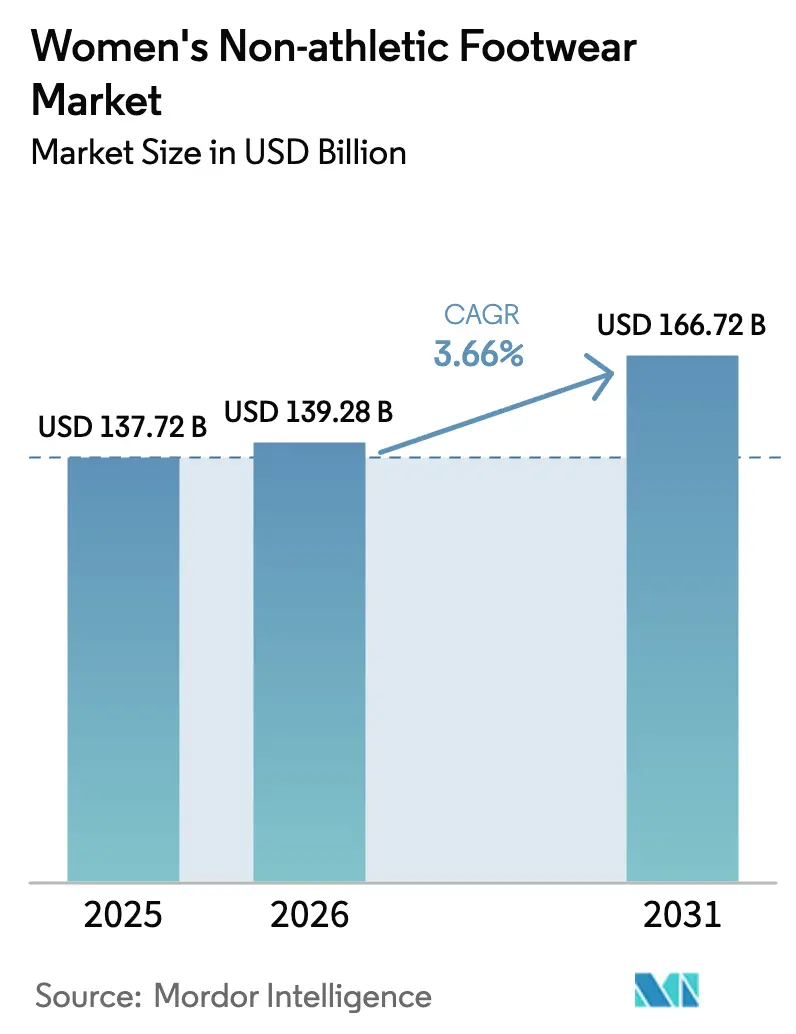

| 市場規模 (2026) | 139.28 十億米ドル |

| 市場規模 (2031) | 166.72 十億米ドル |

| 成長率 (2026 - 2031) | 3.66% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる女性用非スポーツ系フットウェア市場分析

女性用非スポーツ系フットウェア市場規模は、2025年の1,377億2,000万米ドルから2026年には1,392億8,000万米ドルに成長し、2026年から2031年にかけてCAGR 3.66%で拡大して2031年には1,667億2,000万米ドルに達する見込みです。AIによるフィッティングエンジン、プレミアム化、サーキュラーエコノミーチャネルが競争経済を再構築する一方、オフライン店舗は引き続き販売の中核を担っています。急速なファストファッションのリフレッシュサイクルにより、デザインのリードタイムが21日間に短縮され、ブランドはマークダウンリスクを低く抑えながらマイクロトレンドをテストできるようになっています。キオスク、スマートフォン、Eコマースのチェックアウトフローに組み込まれたAIサイジングツールは、ブーツの平均返品率を28%削減し、マージンプールをデータリッチなダイレクトセラーへとシフトさせています。パンデミック後のオケージョンウェア需要がヒールとパンプスを復活させており、特にアジア太平洋の金融ハブで顕著です。一方、ヴィーガンレザーの進歩により、牛革とのコストパフォーマンスの差が縮まっています。欧州における拡大生産者責任(EPR)手数料とブラジルの不安定なレザー価格が非対称なコスト圧力を加えており、調達のヘッジとコンプライアンスコストの償却が可能な垂直統合型大手企業に有利な状況となっています。

レポートの主要ポイント

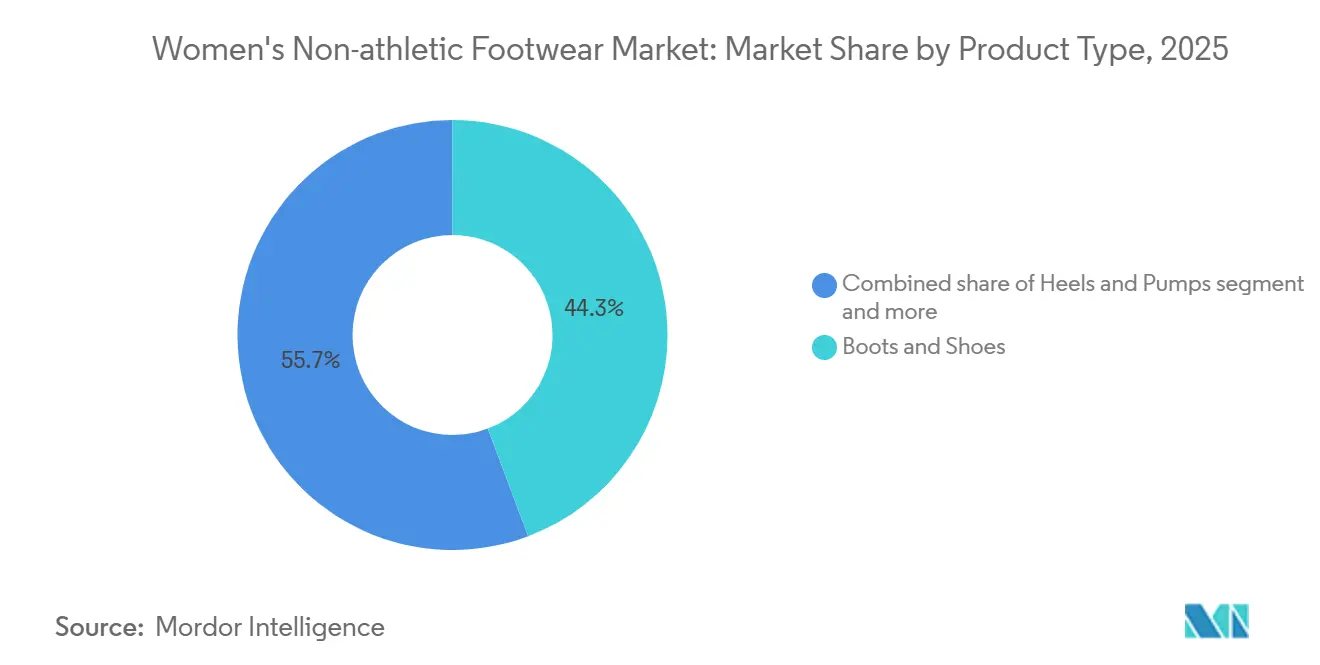

- タイプ別では、ブーツ・シューズが2025年の女性用非スポーツ系フットウェア市場シェアの44.26%をリードし、ヒール・パンプスは2031年にかけてCAGR 5.61%で拡大する見込みです。

- カテゴリー別では、マスセグメントが2025年の金額ベースで85.52%を占め、プレミアムセグメントは2031年にかけてCAGR 5.48%で成長しています。

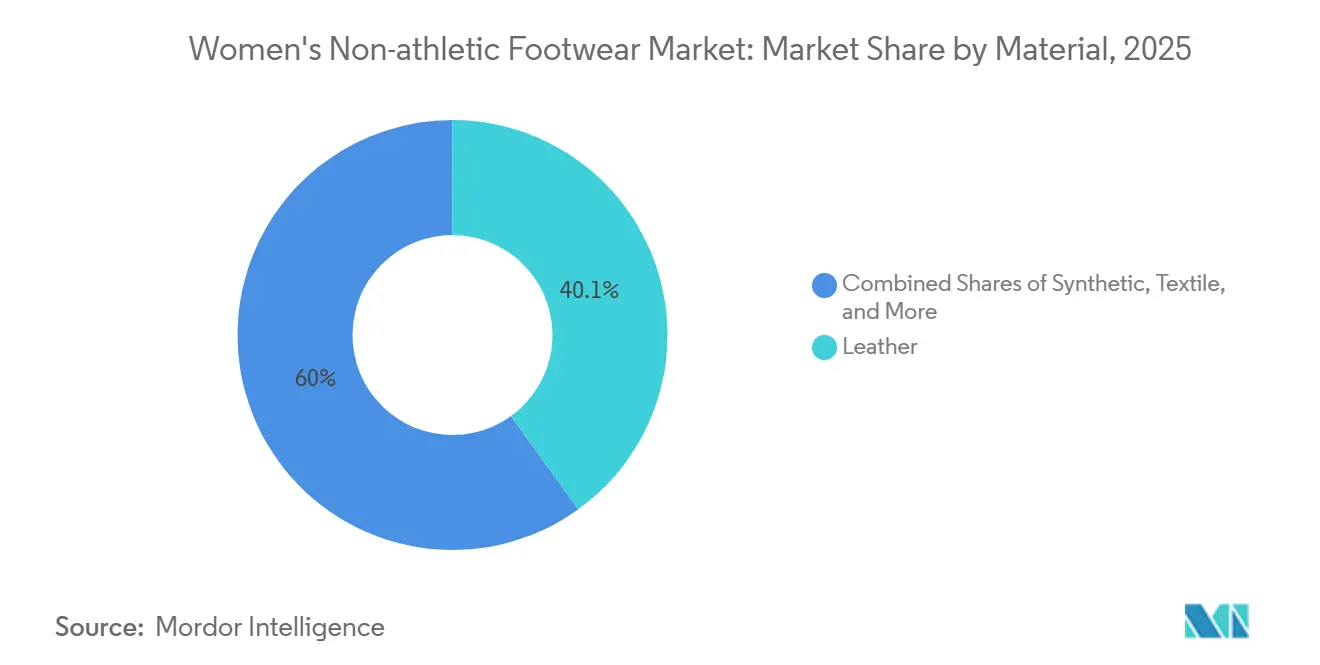

- 素材別では、レザーが2025年の女性用非スポーツ系フットウェア市場規模の40.05%のシェアを維持していますが、合成素材の代替品が2031年にかけてCAGR 5.47%で台頭しています。

- 流通チャネル別では、オフライン小売が2025年の売上の85.95%を占め、オンラインはCAGR 5.96%で成長する見込みです。

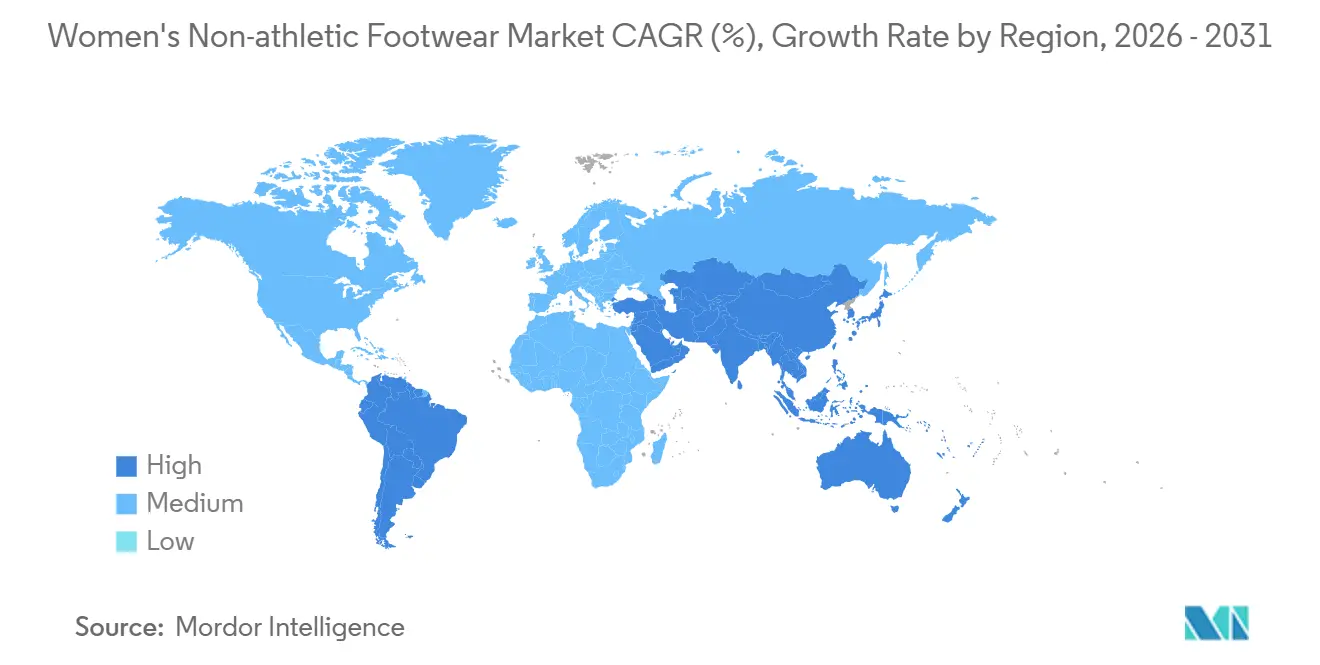

- 地域別では、アジア太平洋が2025年の収益の48.18%を占め、中東・アフリカは2026年から2031年にかけてCAGR 5.02%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

女性用ノンアスレチックフットウェア市場のトレンドとインサイト

ドライバーの影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速なファストファッションSKUリフレッシュサイクル | +0.8% | 欧州とアジア太平洋に集中したグローバル | 短期(2年以内) |

| AIを活用したダイレクト・トゥ・コンシューマーのサイジング精度 | +0.6% | 北米、欧州、都市部のアジア太平洋 | 中期(2〜4年) |

| パンデミック後のオケージョンウェア需要の回復 | +0.5% | 北米と欧州が牽引するグローバル | 短期(2年以内) |

| 手頃で競争力のあるヴィーガンレザー代替品 | +0.4% | 欧州、北米、オーストラリア | 中期(2〜4年) |

| ラグジュアリーリセールおよびプレオウンドチャネルの拡大 | +0.3% | 北米、欧州、日本 | 中期(2〜4年) |

| 新興市場における女性労働力参加率の上昇 | +0.7% | アジア太平洋中心部、中東・アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

急速なファストファッションSKUリフレッシュサイクル

2025年、Inditexはフットウェアのデザインから店頭陳列までのサイクルを21日間に短縮しました。これは2023年の35日間からの改善です。このサイクルの高速化により、Zaraの店舗はヒールとフラットのアソートメントを年間17回リフレッシュすることが可能となり、業界平均の6〜8回転を大幅に上回っています。このアジリティにより、ブランドはキトゥンヒールミュールやスクエアトゥローファーなどのマイクロトレンドを200店舗規模のクラスターでテストしてから本格生産に移行でき、マークダウンリスクを40%削減しています。H&Mのフットウェア部門は2024年後半に同様のアプローチを採用し、ベトナムの契約メーカーと協力して合成アッパーの4週間リードタイムを実現しました。この戦略は、16週間の計画サイクルで運営する中堅百貨店ブランドに挑戦状を突きつけ、より機動力のある競合他社に市場シェアを奪われる状況を生み出しています。さらに、急速なSKUリフレッシュにより、モジュラーラスト設計とデジタルパターンカッティング技術への需要が高まっています。ClarksとDeichmannは2025年にこれらのイノベーションを試験導入し、サンプルルームの廃棄物を半減させることに成功しました。規制の影響は依然として限定的ですが、職業用フットウェアに関するISO 20345安全基準では6ヶ月の認証プロセスが必要であり、産業用セグメントにおけるリフレッシュ速度を制限しています。

AIを活用したダイレクト・トゥ・コンシューマーのサイジング精度

2025年末までに、Volumentalの3Dフットスキャニングキオスクが3,200の小売拠点に設置され、11の生体力学的寸法をマッピングしてブランド固有のサイズ調整を提案することで、女性用ブーツの返品率を28%削減しました。英国では、スタートアップのLaws of Motionが試着シューズにステップ分析センサーを組み込み、回内と足弓の屈曲データを取得することで、91%の精度でコンフォートスコアを予測しました。2025年、このシステムは48万件のフィッティングを処理し、ユーザーの34%を48時間以内に購買者へと転換することに成功しました。カメラベースのフォトグラメトリーを活用したSafeSizeのスマートフォンアプリは、2025年に北米で210万ダウンロードを達成しました。TechCrunchの報道によると、これによりダイレクト・トゥ・コンシューマーブランドは実店舗での試着の必要性を完全に排除することが可能となりました。こうした技術の進歩は競争環境を再構築しており、データ中心のプラットフォームが優位に立っています。5万件以上のスキャンデータを持つブランドは独自アルゴリズムを洗練させ、フィット満足度において汎用サイズチャートに対して15〜20パーセントポイントの優位性を実現しています。一方、Nine Westのような従来型小売業者は、デジタルインフラの欠如という課題を浮き彫りにしました。2025年第3四半期の決算説明会では、高い返品率が粗利益率を大きく圧迫していると指摘しました。

パンデミック後のオケージョンウェア需要の回復

2025年、米国の結婚式出席者数は240万件の式典まで回復し、2024年比で18%増加しました。この結婚式の増加により、ブライダルパーティーチャネルを通じたヒールとパンプスの販売が促進されました。ラグジュアリーブランドはこのトレンドを素早く活用しました。Jimmy Chooの2025年春コレクションは、終日着用できる快適さを追求した3.5インチのブロックヒールを特徴とし、アジア太平洋のフラッグシップストアで6週間以内に完売しました。同様に、欧州ではコンサートやフェスティバルへの参加者数が22%増加し、2025年には5,800万人に達しました。欧州フェスティバル協会が支援するこの増加により、装飾的なサンダルやプラットフォームスタイルへの需要が高まりました[1]出典:欧州フェスティバル協会。「フェスティバル参加統計2025年」efa-europe.eu。ただし、回復は均一ではありません。サンフランシスコやベルリンなどのテクノロジーハブでは、リモートワークの継続的な普及によりカジュアルフットウェアの売上がパンデミック前の水準を9パーセントポイント上回っており、フォーマルシューズ需要の地域的な低下をもたらしています。

手頃で競争力のあるヴィーガンレザー代替品

2025年第2四半期、スタートアップのNanollosseはインペリアル・カレッジ・ロンドンの細菌セルロースプロセスを商業化し、1平方メートルあたり12米ドルでシート素材を生産しました。この価格は牛革の18〜22米ドルの範囲を下回りながら、レザーの引張強度の92%を達成しています。2025年、Allbirdsはこの素材を18万足のフラットに使用し、合成PU代替品と比較して炭素フットプリントを38%削減しました。EcovativeとMycoWorksが培養したマイセリウムベースのアッパーは2025年に量産を開始しました。Stella McCartneyとRothy'sはパイロットコレクションを発表し、従来のヴィーガンオプションより15%高いプレミアム価格を設定しました。コスト格差は縮小しています。パイナップルの葉繊維から作られるPiñatexは、フィリピンの生産規模が年間240万平方メートルに拡大したことで、2025年に1平方メートルあたり14米ドルまで価格が下落しました。欧州では、2025年に消費者の受容が急増し、100ユーロ以上のフットウェアを購入する際に18〜34歳の31%がブランドの歴史よりも素材のサステナビリティを優先しました。ブランドがグリーンウォッシングの主張に対する精査に取り組む中、ISO 14021環境ラベリング基準への準拠が重要な競争優位性として浮上しています。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レザー価格の変動と不安定性 | -0.5% | 南米とアジア太平洋で深刻なグローバル | 短期(2年以内) |

| 越境Eコマースにおける偽造品の増殖 | -0.4% | 欧州と北米に集中したグローバル | 中期(2〜4年) |

| 厳格なEU拡大生産者責任規制 | -0.3% | 欧州、英国と北米への波及あり | 中期(2〜4年) |

| フォーマルフットウェア需要を侵食するアスレジャーのコンフォートトレンド | -0.6% | 北米、欧州、オーストラリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レザー価格の変動と不安定性

2024年、マット・グロッソ州とゴイアス州での長期的な干ばつにより、ブラジルの牛の頭数が6.2%縮小しました。その結果、ウェットブルーレザーの価格は2025年第1四半期に1平方フィートあたり2.80米ドルに上昇し、前年比22%増を反映しました。この価格変動により、中堅ブランドの粗利益率は3〜5パーセントポイント低下しました。これに対応するため、Clarksは2025年3月に卸売価格を8%引き上げましたが、小売業者の抵抗により春の出荷が遅延しました。同時に、世界第2位の供給源であるインドのレザー輸出は、2024〜2025年に数量ベースで11%減少しました。この減少は、改訂された中央汚染管理委員会のガイドラインの下で国内タンナリーが水使用制限に直面したことによるもので、インドレザー産業協会の報告によると、世界的な供給を逼迫させました。合成素材の代替品が支持を集め、ブランドがコスト安定性を求める中、2025年にPUアッパーの採用が4パーセントポイント増加しました。ただし、欧州市場では、合成素材の耐久性に対する消費者の認識はレザーより18%低いままです。変動にもかかわらず、業界におけるヘッジ手段は依然として十分に活用されていません。2025年の調査では、フットウェアブランドのわずか12%しかレザー価格リスクを軽減するためにコモディティ先物を活用しておらず、大半がスポット市場の変動にさらされたままであることが示されました。

厳格なEU拡大生産者責任規制

2025年1月に施行されたフランスのEPR政令は、フットウェアブランドに対して販売1足あたり0.12ユーロを回収・リサイクル活動の資金として支払うことを義務付けています。欧州委員会によると、不遵守の場合は1ユニットあたり0.50ユーロのペナルティが科されます[2]出典:欧州委員会、「テキスタイルおよびフットウェアの拡大生産者責任」ec.europa.eu。フランスに年間1億5,000万足を出荷するブランドにとって、これはコンプライアンスコストとして1,800万ユーロに相当し、中堅事業者の収益の約1.2%を占めます。同様に、2025年7月に開始されるドイツの取り組みでは、ブランドに対して2028年までに消費後リサイクルコンテンツを25%達成することを義務付けています。この規制により逆物流ネットワークへの投資が必要となりますが、ドイツ連邦環境庁が指摘するように、多くの非ラグジュアリープレイヤーはまだこれを確立していません。2025年9月、オランダはデジタル製品パスポート要件を実施し、ブランドに対してSKUごとに素材の調達先と炭素強度を開示することを義務付けました。これらのデータ要件は垂直統合型メーカーに有利に働く一方、卸売依存の流通業者には課題をもたらしています。コンプライアンスインフラのコストが大部分固定費であるため、小規模ブランドは不均衡な影響を受けています。これにより、広範なアパレルおよびフットウェアポートフォリオ全体にEPRシステムコストを分散できるInditexやH&Mのような大手プレイヤーと比較して、2〜3パーセントポイントのマージン不利が生じています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:オケージョンウェアの回復に伴いヒールが台頭

2025年、ブーツ・シューズが市場の44.26%のシェアをリードし、北欧と北米における通年の汎用性と強い寒冷地需要に牽引されました。ヒールは最も速い成長率を示し、2031年にかけてCAGR 5.61%で拡大する見込みです。パンデミック後のオケージョンウェアの回復は、2025年の米国の結婚式が240万件と前年比18%増加したことで示され、リモートワーク期間中の落ち込みを経てパンプスとスティレットの販売を復活させました。コンフォートで人気があり、アスレジャートレンドの恩恵を受けるフラットは、セグメントの成熟に伴い3.2%と成長が鈍化しているものの、依然として大きな数量を維持しています。サンダルは注目すべきシェアを保持しているものの、季節的な需要リスクに直面していますが、年間を通じた温暖な気候に支えられ中東市場での支持を獲得しています。UAEのサンダル輸入は2025年に14%増加しました。

ヒール構造のイノベーションがセグメントを変革しています。Jimmy Chooの2025年春コレクションは、ジェルクッション付きの3.5インチブロックヒールを特徴とし、アジア太平洋のフラッグシップストアで6週間で完売し、コンフォートエンジニアリングされたラグジュアリーへの需要を浮き彫りにしました。2025年第3四半期、Steve Maddenは3Dプリントのヒールコアを導入し、耐荷重性を損なうことなくコンポーネント重量を22%削減し、量産時に1足あたり1.80米ドルの素材コスト削減の可能性をもたらしました。ブーツ・シューズは成長が緩やかながらも、ハイブリッドデザインの恩恵を受けています。スニーカーのようなソールを持つアンクルブーツは、フィナンシャル・タイムズの報道によると、2025年にセグメントの8%を占め、アスレチックなコンフォートを持つフォーマルな外観を求める消費者に訴求しました。ミュールやエスパドリーユなどのその他のスタイルは、合計シェアが8%未満のニッチな存在にとどまっていますが、コルクコンポジットやリサイクル海洋プラスチックなどの素材をテストするプラットフォームとして機能しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

カテゴリー別:マスが優勢な中でプレミアムが台頭

2025年、マス市場の製品が数量の85.52%を占め、年間一人当たりフットウェア支出が45米ドル未満にとどまるアジア太平洋とラテンアメリカの価格感応度に牽引されました。一方、プレミアムラインはCAGR 5.48%で成長し、プレオウンドラグジュアリーを正当化するリセールプラットフォームと上位層への移行を目指す意欲的な消費者に支えられました。TheRealRealは女性用フットウェアのコンサインメントが前年比34%増加したと報告し、GucciのローファーとPradaのパンプスは元の小売価格の68%を維持し、プレミアム層へのアクセスしやすい入口を提供しています。Vestiaire Collectiveのフットウェアの流通総額は41%増加し、フィナンシャル・タイムズが指摘するように、プレオウンドラグジュアリーをサステナブルかつ経済的に実用的と見なすZ世代の購買者に牽引されました。このトレンドは、消費者がマス市場の価値または認証済みプレミアムリセールを80〜150米ドルの価格帯よりも好む傾向が強まる中、中堅ブランドに挑戦状を突きつけています。

プレミアムブランドは素材イノベーションを活用して高価格を正当化しています。Allbirdsは細菌セルロースのフラットを145米ドルで発売し、合成代替品と比較して炭素フットプリントを38%削減し、検証済みのサステナビリティに20〜25%多く支払う意欲のある環境意識の高い購買者に訴求しました。Rothy'sは2025年に3Dニットアッパーを120万足に拡大し、裁断・縫製の廃棄物を排除してカスタマイズを可能にし、小売価格は165米ドルです。マス市場プレイヤーはコスト効率で対抗しています。Bataは2025年にバングラデシュの施設を自動化し、1ユニットあたりの労働コストを0.90米ドル削減し、粗利益率18%を維持しながら30米ドル以下の小売価格を実現しました。Deichmannのプライベートラベル戦略は2025年のフットウェア売上の62%を占め、垂直統合を活用して同様のスタイルでブランド付きマス競合他社を15〜20%下回る価格を実現しました。この二極化により、中堅ブランドはコストで競争するためにスケールダウンするか、プレミアムポジショニングを正当化するために製品のストーリーテリングを強化するかの選択を迫られています。

素材別:合成代替品がギャップを縮小

2025年、レザーは素材市場の40.05%を占め、ブーツとフォーマルシューズにおける耐久性と通気性で評価されています。しかし、合成代替品はCAGR 5.47%で成長しており、性能差とコストを縮小するバイオファブリケーション技術に牽引されています。例えば、インペリアル・カレッジ・ロンドンの細菌セルロースは、2025年第2四半期にNanollosseによって商業化され、炭素強度を40%削減し生産コストを1平方メートルあたり12米ドルに抑えながら、牛革の引張強度の8%以内を達成しました。これはレザーの18〜22米ドルの範囲と比較されます。EcovativeとMycoWorksが開発したマイセリウムベースの素材は2025年に量産に入りました。Stella McCartneyのパイロットコレクションは2万2,000足にマイセリウムアッパーを使用し、ラグジュアリー用途への実用性を証明しました。テキスタイルアッパー、主にキャンバスとニット構造は、通気性が重要なカジュアルセグメントで主流を占めています。リサイクルペットボトルから作られたRothy'sの3Dニットフラットは2025年に120万足に拡大しました。

レザーの優位性は素材イノベーション以上の圧力にさらされています。2024年、ブラジルの牛の頭数が干ばつにより6.2%縮小し、2025年第1四半期にウェットブルーレザーの価格が1平方フィートあたり2.80米ドルに上昇しました。ロイターの報道によると、これは前年比22%増であり、中堅ブランドのマージンを3〜5パーセントポイント削減しました。世界第2位の供給源であるインドのタンナリーは、2025年に改訂された中央汚染管理委員会のガイドラインの下で水使用制限に直面し、インドレザー産業協会の報告によると、輸出量が11%減少して世界的な供給を逼迫させました。ブランドがコスト安定性を求める中、2025年に合成PUの採用が4パーセントポイント増加しましたが、欧州の消費者は依然として合成素材の耐久性をレザーより18%低く評価しています。コルク、ジュート、リサイクル海洋プラスチックなどの素材は合計シェアが8%未満ですが、環境意識の高いブランドの差別化に貢献しています。例えば、2025年に48万足に使用されたAllbirdsのサトウキビベースのEVAミッドソールは、従来のフォームと比較して石油依存度を63%削減しました。ブランドがグリーンウォッシングの主張に対する精査に直面する中、ISO 14021環境ラベリング基準が重要性を増しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご利用いただけます

流通チャネル別:オンラインが成長するもオフラインが売上の中核

2025年、オフライン小売店が売上の85.95%を占め、触覚的な評価と即時満足を求める消費者の嗜好に牽引されました。AIによるサイジングツールと返品を容易にする拡張現実試着に支えられたオンラインチャネルは、CAGR 5.96%で成長しました。2025年末までに3,200拠点に展開されたVolumentalの3Dフットスキャニングキオスクは、11の生体力学的寸法をマッピングしてブランド固有の調整を推奨することで、ブーツの返品率を28%削減しました。カメラベースのフォトグラメトリーを使用したSafeSizeのスマートフォンアプリは、2025年に北米で210万ダウンロードを達成し、ダイレクト・トゥ・コンシューマーブランドが実店舗での試着を省略できるようにしました。TikTok Shopは2025年のホリデーキャンペーン中にZ世代の視聴者の18%を購買者に転換し、ソーシャルコマースが発見と購買を融合させる能力を示しました。Shopifyを活用したマイクロブランドは、従来の卸売を迂回して2025年のオンラインフットウェア売上の9%に成長し、2023年の4%から増加し、市場シェアをさらに分散させました。

オフラインチャネルはプレミアムおよびフィッティング集約型カテゴリーで引き続き優勢です。2025年、ブルームバーグの報道によると、パーソナルサービスとブランドイマージョンが販売を牽引するアジア太平洋のラグジュアリーフラッグシップは、Jimmy ChooやSaint Laurentなどのブランドの収益の78%を生み出しました。百貨店はシェアを失いつつも、ブランド発見において依然として重要な役割を果たしています。Nordstromの2025年のフットウェア売上は6%増加し、厳選されたアソートメントと店内スタイリストがEコマースの課題に対抗しました。アウトレットセンターは2025年のオフライン売上の12%を占め、ブランドコントロールを維持しながらクリアランスハブとして機能しました。これは、フルプライスポジショニングを損なうことなく複製するのに苦労するオンラインマーケットプレイスとは対照的です。ハイブリッドモデルが台頭しており、Clarksの2025年のRFID対応店舗では、顧客が商品をスキャンして店内でモバイルアプリを通じて購入を完了でき、触覚的なショッピングとデジタルの利便性を組み合わせています。2031年までに、オンラインの成長が鈍化しブランドが即日配送のために店舗ネットワークを最適化するにつれ、チャネルミックスはオフライン75〜80%で安定すると予想されます。

地域分析

2025年、アジア太平洋地域は市場シェアの48.18%を占め、中国の14億人の人口とインドの急速な都市化に牽引されました。この優位性は、女性労働力参加率の向上と中産階級の成長に支えられ、フットウェア需要を持続させながら継続すると予想されます。インドは2024〜2025年に830万人の女性を正規雇用に加え、労働力参加率を24.8%から27.1%に引き上げ、これらの労働者の非スポーツ系フットウェア購入の年間12〜15%増加に貢献しました。中国のプレミアム化トレンドは、2025年に人民元800元(110米ドル)以上のフットウェアが前年比19%増加し、成都や杭州などの第2層都市での可処分所得の向上を反映しました。ベトナム、タイ、インドネシア、マレーシアを含む東南アジアは、2025年の地域数量の18%を占め、製造業の成長と都市部のフットウェア売上の38%を占めるEコマースに牽引されました。日本市場は2025年に1.8%と緩やかな成長を示しましたが、Vestiaire CollectiveなどのラグジュアリーリセールプラットフォームはGMVが41%増加し、サーキュラーエコノミーモデルへの関心の高まりを示しました。

中東・アフリカはCAGR 5.02%で最も速い成長を記録し、サウジアラビアのビジョン2030の小売投資とUAEのフリーゾーン拡大に支えられ、2025年に14の新しいフットウェア流通センターが追加されました。世界銀行によると、サウジアラビアの女性労働力参加率は公共部門の雇用と後見制度の緩和により2023年の33%から2025年には37%に上昇し、120万人の新しいフットウェア消費者を生み出しました。南アフリカの正規小売セクターは2025年に7%成長し、中産階級がインフレを上回るペースで拡大する中、ヨハネスブルグとケープタウンがプレミアムフットウェア売上の62%に貢献しました。エジプトのフットウェア輸入は2024〜2025年に数量ベースで22%増加しましたが、エジプト貿易省が指摘するように、通貨切り下げにより金額ベースの成長は9%に限定され、価格感応度を浮き彫りにしました。モロッコのEUとの自由貿易協定により、欧州へのフットウェア輸出が2025年に16%増加し、サプライチェーンのシフトを示すニアショアリングハブとしての地位を確立しました。

欧州は相当な収益を占め、ドイツ、フランス、英国が地域数量の58%を占めました。アスレジャーへの代替と経済的課題により成長は2.1%に鈍化しました。ドイツ連邦環境庁の報告によると、2025年7月のドイツのEPR制度は2028年までに消費後リサイクルコンテンツ25%を義務付け、逆物流への投資を促し、InditexやH&Mのような大手プレイヤーに有利に働く一方、小規模ブランドを圧迫しました[3]出典:ドイツ連邦環境庁、「フットウェアの拡大生産者責任」uba.de。ロイターの報道によると、オランダの2025年9月のデジタル製品パスポート義務化により、ブランドはSKUごとに素材の調達先と炭素強度を開示することが求められ、小規模ブランドに課題をもたらしました。北米はパンデミック後のオケージョンウェアの回復に牽引されて3.4%成長しました。米国の結婚式出席者数は2025年に240万件に達し、前年比18%増となり、ヒールとパンプスへの需要を押し上げました。南米では、ブラジルとアルゼンチンが成長を牽引しましたが、通貨変動と輸入関税により小売価格がアジア太平洋水準を12〜18%上回りました。

競争環境

女性用非スポーツ系フットウェアセクターは中程度の分散を示し、高度に競争的な市場環境を反映しています。厳選された流通と説得力のあるブランドナラティブを通じて高い粗利益率を達成することで知られるラグジュアリーの巨人LVMH、Kering、Pradaは、中国のアウトバウンド観光の減速により2024年後半に収益の落ち込みに直面しました。しかし、Pradaはドバイとソウルへの新規出店に支えられ、2024年上半期に小売成長率17%で回復しました。これらはラグジュアリー小売拡大の主要市場です。

マス市場のリーダーであるSkechersとSteve Maddenは、垂直統合と適応的な調達戦略を活用して競争優位性を維持しています。Skechersは2024年第3四半期に売上を15.9%増加させただけでなく、75の新店舗を開設し、そのうち60%が新興市場に集中しており、高成長地域への注力を反映しています。一方、Steve Maddenは関税リスクを軽減するために中国からの調達を30%に戦略的に削減し、コスト優位性と多様化されたサプライチェーンオプションを提供するカンボジア、ベトナム、メキシコへのシフトを進めています。

デジタルイノベーターのRothy'sとAllbirdsは、環境に配慮した製品への消費者需要の高まりに合わせ、リサイクル素材とサステナブルなデザインを優先しています。しかし、Allbirdsは2024年に収益の落ち込みに直面し、店舗閉鎖を余儀なくされ、サステナビリティ重視のビジネスモデルのスケール化の課題を浮き彫りにしました。6週間の製品サイクルを持つファストファッションの巨人は、製品ライフスパンを短縮し卸売業者に圧力をかけ、スピードとコスト感応度の高い環境を生み出しています。3Dスキャニング、バーチャル試着、ブロックチェーン認証などの技術を統合するブランドは、返品削減、在庫管理の最適化、激しく競争する女性用非スポーツ系フットウェアの舞台での顧客生涯価値向上につながるインサイトを獲得し、成果を上げています。

女性用非スポーツ系フットウェア業界のリーダー企業

Prada SpA

Bata Corporation

LVMH

Capri Holding

Chanel

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Chanelは2026年春夏ランウェイでディップドトゥシューズを披露しました。製品はさまざまなスタイルとデザインで展開されています。Jessie BuckleyやTessa Thompsonなどのセレブリティがその人気を高め、ディップドトゥヒールのポジショニングを確立しました。

- 2025年3月:ALDOは2025年春夏コレクションを発売し、日常使いに最適な快適性とサステナブルなオプションを強化したヒール、サンダル、スニーカーを含むスタイリッシュな非スポーツ系シューズを展開しました。

- 2025年1月:Miu Miuは2025年1月22日に2025年春夏プレリュードラインの一部として「タイヤ」スニーカーコレクションを発売し、柔軟な天然ゴムソールを持つ1990年代にインスパイアされたレースアップとバレリーナシルエットを特徴としました。

- 2024年9月:Pradaはミラノ・レディ・トゥ・ウェア・ファッションウィーク2025年春の期間中、リイマジンされたプラットフォームメリージェーンやその他の非スポーツ系フットウェアを披露し、ラグジュアリー素材とエルゴノミックデザインを組み合わせました。

世界の女性用非スポーツ系フットウェア市場レポートの調査範囲

女性用非スポーツ系フットウェア製品は、女性が保護とファッションのために足に着用するものです。世界の女性用非スポーツ系フットウェア市場は、タイプ、流通チャネル、カテゴリー、地域によってセグメント化されています。タイプ別では、市場はブーツ・シューズ、ヒール・パンプス、フラット、サンダル、その他のフットウェアタイプにセグメント化されています。流通チャネル別では、市場はオンラインとオフラインにセグメント化されています。カテゴリー別では、市場はマスとプレミアムにセグメント化されています。地域別では、世界の女性用非スポーツ系フットウェア市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。各セグメントについて、市場規模と予測は金額ベース(10億米ドル)で行われています。

| ブーツ・シューズ | ヒール・パンプス |

| フラット | |

| サンダル | |

| その他のタイプ | |

| カテゴリー別 | マス |

| プレミアム | |

| 素材別 | レザー |

| 合成素材 | |

| テキスタイル | |

| その他の素材 | |

| 流通チャネル別 | オンライン小売店 |

| オフライン小売店 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| フランス | |

| イタリア | |

| スウェーデン | |

| ポーランド | |

| オランダ | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| タイ | |

| ベトナム | |

| マレーシア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| ペルー | |

| コロンビア | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| アラブ首長国連邦 | |

| エジプト | |

| モロッコ | |

| 中東・アフリカその他 |

| タイプ別 | ブーツ・シューズ | ヒール・パンプス |

| フラット | ||

| サンダル | ||

| その他のタイプ | ||

| カテゴリー別 | マス | |

| プレミアム | ||

| 素材別 | レザー | |

| 合成素材 | ||

| テキスタイル | ||

| その他の素材 | ||

| 流通チャネル別 | オンライン小売店 | |

| オフライン小売店 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| フランス | ||

| イタリア | ||

| スウェーデン | ||

| ポーランド | ||

| オランダ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| タイ | ||

| ベトナム | ||

| マレーシア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| ペルー | ||

| コロンビア | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| アラブ首長国連邦 | ||

| エジプト | ||

| モロッコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までに女性用非スポーツ系フットウェア市場はどのくらいの規模になりますか?

2026年から2031年にかけてCAGR 3.66%で、2031年までに1,667億2,000万米ドルに達すると予測されています。

最も速く成長している製品タイプはどれですか?

ヒール・パンプスは、オケージョンウェアの回復とオフィス出勤義務の強化に伴い、CAGR 5.61%で成長すると予測されています。

最も速く成長している地域はどこですか?

中東・アフリカはサウジビジョン2030の小売整備と女性雇用の増加に支えられ、CAGR 5.02%で拡大する見込みです。

ヴィーガンレザー代替品はなぜ支持を集めているのですか?

バイオファブリケーションされたシートはより低いコストと炭素強度でレザーの強度の92%に匹敵するようになり、ブランドによる急速な採用を促しています。

最終更新日: