ワイヤレスヘルスケアアセットマネジメント市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 74.96 十億米ドル |

| 市場規模 (2031) | 213.88 十億米ドル |

| 成長率 (2026 - 2031) | 23.35% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるワイヤレスヘルスケアアセットマネジメント市場分析

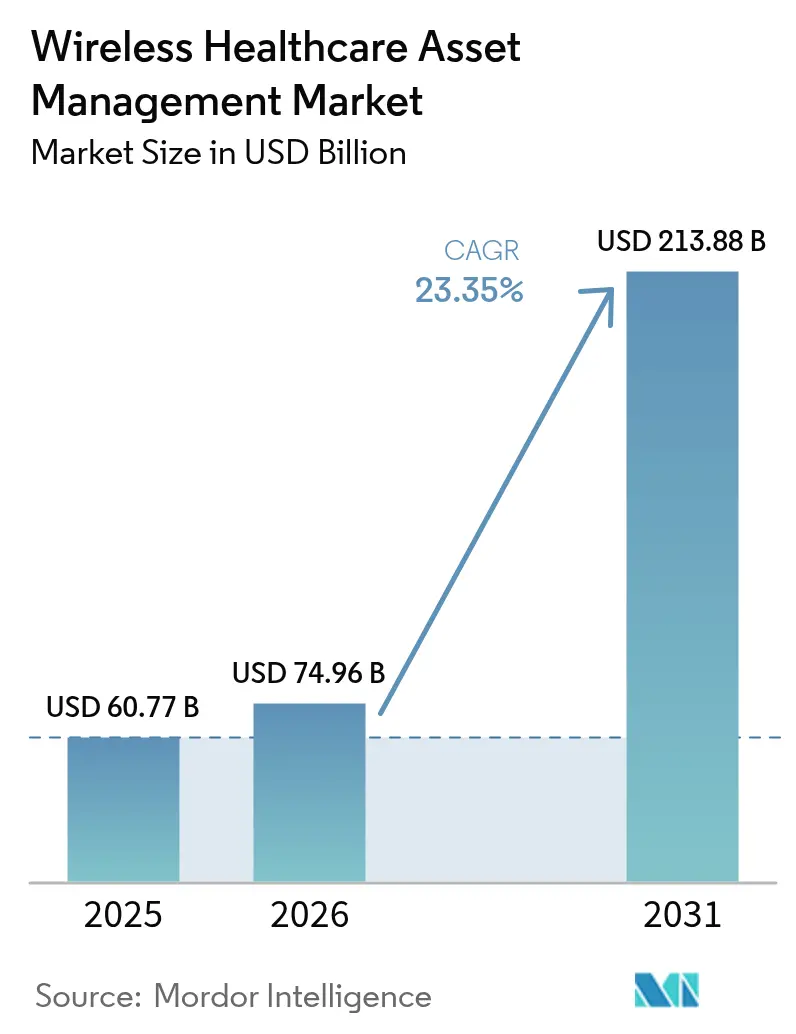

ワイヤレスヘルスケアアセットマネジメント市場規模は、2025年の607億7000万米ドルから2026年には744億9600万米ドルに拡大し、年平均成長率(CAGR)23.35%で2031年には2138億8000万米ドルに達すると予測されています。成長の背景には、病院が手動の在庫監査から機器探索時間を大幅に短縮し、規制文書作成を自動化し、予知保全を支援するリアルタイムロケーションシステムへ資本を移行していることが挙げられます。RFID、Bluetooth Low Energy(BLE)、Ultra-Wideband(UWB)とエッジベースAIの融合が利用経済性を再構築しており、診療報酬制度が回避可能な遅延にペナルティを課し、規制当局がトレーサビリティ規制を強化しています。[1]米国食品医薬品局、「医療機器へのRFIDタグの使用—業界向けガイダンス」、fda.gov プラットフォームベンダーは、電子医療記録(EHR)ワークフローにロケーションアナリティクスを直接組み込み、投資回収サイクルを短縮し、新たなサブスクリプション収益機会を開拓しています。同時に、今後予定されているHIPAAセキュリティルール改定などのサイバーセキュリティ義務が技術選択とベンダー選定に影響を与えており、AES-256暗号化とソフトウェア部品表の透明性を実証できるサプライヤーが優位に立っています。

主要レポートのポイント

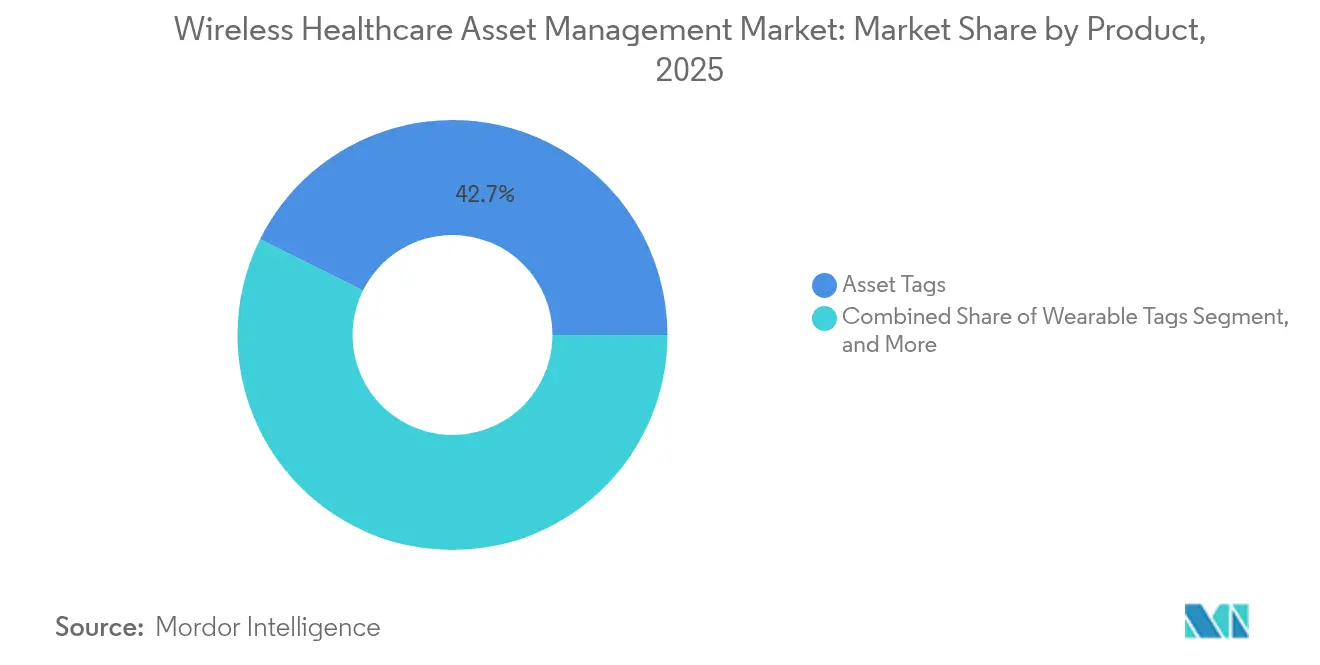

- 製品別では、アセットタグが2025年のワイヤレスヘルスケアアセットマネジメント市場シェアの42.65%を占め、ソフトウェアプラットフォームは2031年までに年平均成長率25.95%を達成すると予測されています。

- 技術別では、RFIDが2025年のワイヤレスヘルスケアアセットマネジメント市場において売上高シェア55.10%を保持し、Ultra-Widebandは2031年までに年平均成長率26.05%で拡大する見込みです。

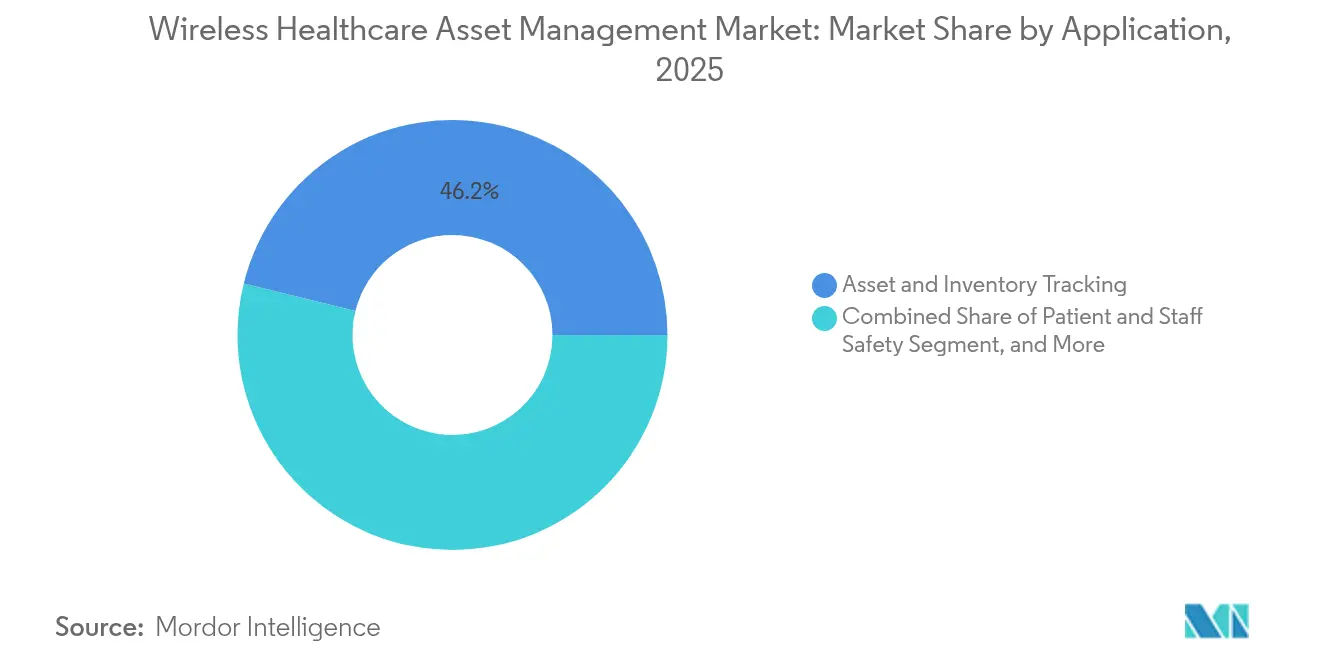

- 用途別では、アセットおよび在庫追跡が2025年のワイヤレスヘルスケアアセットマネジメント市場規模の46.15%を占め、環境・状態モニタリングは26.2%の成長率で拡大しています。

- エンドユーザー別では、病院および統合デリバリーネットワークが2025年に53.10%のシェアでワイヤレスヘルスケアアセットマネジメント市場をリードしており、長期療養施設およびシニアリビング施設は年平均成長率26.4%で伸長しています。

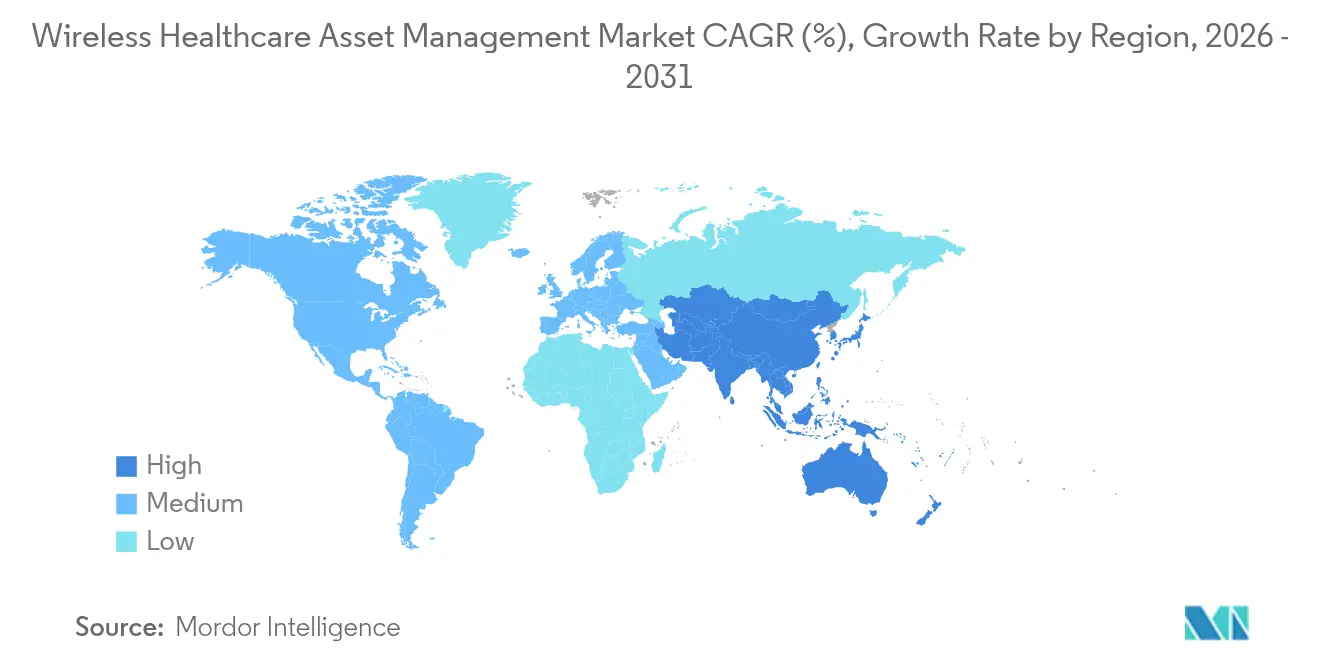

- 地域別では、北米が2025年のワイヤレスヘルスケアアセットマネジメント市場売上高の37.45%を占め、アジア太平洋は2031年までに年平均成長率25.9%で上昇する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルワイヤレスヘルスケアアセットマネジメント市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(約)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| RFIDベースのアセットタグの急速な普及 | +5.2% | 北米、欧州、アジア太平洋が導入をリード | 中期(2〜4年) |

| リアルタイムアセット可視化の必要性 | +4.8% | グローバル、特に北米およびアジア太平洋の第1層病院で深刻 | 短期(2年以内) |

| スマート病院インフラへの投資増加 | +4.5% | アジア太平洋が中核、中東へのスピルオーバー | 長期(4年以上) |

| エッジAIによる予知保全 | +3.9% | 北米、欧州、中国およびインドでの早期パイロット | 中期(2〜4年) |

| ESG目標が低消費電力BLEおよびUWBを推進 | +2.8% | 欧州および北米、中東での新興 | 長期(4年以上) |

| サービスとしてのRTLSモデルへの移行 | +2.6% | グローバル、北米の外来手術センターで最速 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

RFIDベースのアセットタグの急速な普及

病院は輸液ポンプ、人工呼吸器、車椅子にパッシブRFIDタグを組み込んでいます。これはバッテリーを必要とせずに3〜10メートルの読み取り範囲を提供する技術であり、生体医工学スタッフの離職率が年間20%を超える環境において極めて重要なメリットです。2024年に発売されたImpinjのM800リーダーはタグ読み取り密度を40%向上させ、1台の固定リーダーが混雑した廊下で200個のアセットを監視できるようになりました。同年にFDAが発出したガイダンスは、クラス2機器に貼付されたRFIDラベルには別途510(k)申請が不要であることを確認し、主要な規制上のハードルを解消しました。査読済み研究によると、RFIDトラッキングは300床病院での機器探索時間を68%短縮し、手術室1室あたり月4.2件の追加処置を可能にしました。1シフトあたり最大90分を手動監査に費やす外来手術センターも、これに伴い導入を加速しています。

機器探索時間削減のためのリアルタイムアセット可視化の必要性

米国の病院における臨床チームは、1シフトあたり21分を機器の探索に費やしており、この時間的損失は在院日数の延長にペナルティを課す価値ベースの診療報酬モデルによってさらに悪化しています。5〜10秒ごとに更新されるリアルタイムロケーションシステムは、最も近い利用可能な輸液ポンプやECGユニットを要求病棟に誘導し、対応時間を12分未満から3分未満に短縮します。2024年のある統合デリバリーネットワークは、Wi-Fi三角測量を通じて95%の可視性を達成したことで、レンタル費用を年間180万米ドル節約しました。Zebra Technologiesは、そのMotionWorksアナリティクスを通じて発見された遊休アセットの再配備により、顧客の設備投資が18%削減されたと報告しています。[2]Zebra Technologies、「2024年年次報告書」、zebra.com

スマート病院インフラへの投資増加

中国は2024年に「健康中国2030」のもとでリアルタイムロケーション機能を義務付けたスマート三次病院の建設に500億人民元(70億米ドル)を拠出しました。インドのアーユシュマン・バーラト・デジタルミッションは同年、国家医療スタックにアセット追跡モジュールを組み込み、12,000の公共施設をカバーしました。サウジアラビアのビジョン2030プログラムは新設医療センターにUWBまたはBLEインフラの使用を義務付けており、ベンダーの販売サイクルを12ヶ月未満に圧縮しています。Ciscoは、同社のヘルスケアパイプラインの38%がロケーションサービスをバンドルしており、2022年の14%から増加していると述べています。

エッジAI予知保全によるデバイスダウンタイムの削減

ネットワークエッジに分析機能を組み込むことで、プラットフォームは振動および温度の特徴を分析することで輸液ポンプの故障を72時間前に予測できるようになります。GE Healthcareのエジソンモジュールは世界中の15,000台の画像診断機器からテレメトリーを分析し、2024年にサービスコストを22%削減しました。Siemensは同様のアルゴリズムをTeamplayスイートに統合し、計画外ダウンタイムを28%削減しました。早期導入者は人工呼吸器の平均故障間隔を30〜40%延長し、希少な資本の保全に貢献しています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(約)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 初期ハードウェアおよびインテグレーションコストの高さ | -3.2% | グローバル、新興市場および北米農村部で深刻 | 短期(2年以内) |

| データプライバシーおよびサイバーセキュリティコンプライアンスの障壁 | -2.9% | 北米および欧州、アジア太平洋での規制強化 | 中期(2〜4年) |

| RTLSに精通した生体医工学エンジニアの不足 | -2.1% | グローバル、農村部の統合デリバリーネットワークで深刻 | 長期(4年以上) |

| レガシー病院建物における5GおよびWi-Fi-6Eからの電波干渉 | -1.8% | 北米および欧州、アジア太平洋の都市部で新興 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

初期ハードウェアおよびインテグレーションコストの高さ

300床規模の導入では通常、150〜200台のインフラノードと3,000個のタグが必要となり、ソフトウェアおよび人件費を除いて40万〜60万米ドルの設備投資が生じます。[3]米国病院協会、「2024年農村病院技術導入調査」、aha.org 利益率が3〜5%で運営される外来手術センターは、24ヶ月の投資回収モデルがあっても、こうした投資の資金調達に苦労しています。EpicなどのEHRへのプラットフォーム連携には、1時間あたり150〜250米ドルで価格設定された6〜9ヶ月のカスタムインターフェース作業が追加される場合があります。ベンダーがハードウェアの所有権を保持し、タグごとの月額料金を請求するサービスとしてのRTLSは、摩擦を緩和しつつありますが、北米以外では依然として発展途上です。

データプライバシーおよびサイバーセキュリティコンプライアンスの障壁

2024年に提案されたHIPAAセキュリティルールの改定では、接続されたタグに多要素認証とAES-256暗号化が求められており、レガシーRFIDおよびBLEデバイスのアップグレードを余儀なくさせています。EU医療機器規則は、ケアワークフローに影響を与えるRTLSソフトウェアをクラスIIaに分類しており、適合性評価に12〜18ヶ月が追加されます。病院はソフトウェア部品表と年次侵入テストを要求するようになっており、小規模サプライヤーには難しい義務です。CISAは2024年に医療IoTエンドポイントへのランサムウェア攻撃が34%増加したと報告しており、サイバーセキュリティは取締役会レベルの課題となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:アナリティクス主導のプラットフォームがハードウェアを凌駕

ソフトウェアプラットフォームは年率25.95%で拡大しており、ワイヤレスヘルスケアアセットマネジメント市場全体を上回るペースで成長しています。病院は、予知アナリティクス、EHR統合、自動監査証跡がなければ生の位置情報データの価値は限定的であると認識しています。アセットタグは2025年に42.65%のシェアを維持しており、レガシーRFIDおよびBLEの導入基盤を反映していますが、売上高は繰り返しソフトウェア料金へと移行しています。行動健康ユニットでは、危機通報および離院防止のためのウェアラブルタグが勢いを増しています。改定されたUSP 797無菌規則を受けて、温度および湿度のワイヤレスセンサーモニタリングが急増しました。半導体メーカーがUWBを汎用Wi-Fiチップセットに統合するにつれてハードウェアマージンが圧縮されており、プラットフォーム経済へのシフトが強調されています。

ソフトウェア中心のベンダーはより高いバリュエーション倍率を獲得する傾向があり、Zebraの2024年の開示ではソフトウェアおよびサービスが前年比31%増となったのに対し、ハードウェアは12%増に留まりました。その結果、ワイヤレスヘルスケアアセットマネジメント市場は、インフラ、タグ、アナリティクス、コンプライアンスレポートを予測可能なOPEXにまとめたエンドツーエンドのサブスクリプションへと傾斜しています。

注記: 各セグメントのシェアはレポート購入後に入手可能

技術別:Ultra-Widebandがサブメーター精度で先行

RFIDは2025年に55.10%のシェアを保持しており、バッテリーレスのパッシブタグの普及とリーダーのユビキタス化が背景にあります。しかし、UWBは手術室、カテーテル検査室、新生児ICUが30センチメートル未満の精度を要求するにつれて年率26.05%で成長しており、Wi-Fi三角測量やBLEビーコンでは実現不可能な水準です。Wi-Fiソリューションは既存のアクセスポイントを活用しますが、金属が多い環境では3〜5メートルの誤差が生じます。BLEはコストとパフォーマンスのバランスが取れており、長期療養施設で優先されるオプションとなっています。ZigBeeと赤外線はニッチな位置付けに留まっています。Qorvoは手術器具追跡の需要に牽引され、2024年に1,200万個のUWBチップを出荷し、47%増加しました。

病院は現在、車椅子や輸液ポンプにはRFIDまたはBLEを、高価値機器にはUWBを使用するデュアル層アーキテクチャで運用しています。両層を単一のダッシュボードで統合できるベンダーが、統合デリバリーネットワーク全体で複数年契約を獲得しています。

用途別:環境モニタリングが最速の成長を記録

アセットおよび在庫追跡は2025年に売上高の46.15%を占めていますが、厳格なコールドチェーンおよび薬局無菌義務化を受けて環境・状態モニタリングは26.2%で拡大しています。自動温度センサーを導入した米国の病院薬局は、ワクチンの廃棄を81%削減し、2024年に1サイトあたり34万米ドルを節約しました。危機通報バッジや徘徊防止リストバンドを含む患者・スタッフ安全ソリューションは、人員配置の制約が深刻化する中で介護老人保健施設において拡大しています。救急部門や手術室の患者フローをマッピングするワークフローおよびキャパシティ最適化モジュールは、病床を増やすことなく病院がスループット目標を達成するのに役立っています。かつてはオプションであったコンプライアンスおよび監査管理ツールは、現在ではほとんどのRFP(提案依頼書)でバンドルされています。

環境モニタリングに関するワイヤレスヘルスケアアセットマネジメント市場規模は、病院がアセットの位置情報とテレメトリーを統合して障害を予測し文書作成を自動化するコンテキストインテリジェンスを実現するにつれて、そのシェアを拡大していくと予測されています。

注記: 各セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:人員不足の中で長期療養が加速

病院および統合デリバリーネットワークは2025年のワイヤレスヘルスケアアセットマネジメント市場の53.10%を保持しており、規模を活かしてエンタープライズRTLSを展開しています。しかし、長期療養施設およびシニアリビング施設は年26.4%の増加を経験しており、これは認定看護助手の14%という欠員率がオペレーターに巡回の自動化と入居者安全の強化を促していることに起因しています。米国の外来処置の60%を実施する外来手術センターは、ターンオーバー時間の短縮とレンタル回避のためにRTLSを統合しています。診断検査室は移動式X線装置や検体搬送器を追跡してターンアラウンドベンチマークを達成しています。透析センターやリハビリ病院などの他の施設はまだ初期段階にありますが、グリーンフィールドの成長機会を提供しています。

実証されたROI、規制報告、および労働力拡充は、すべてのエンドユーザーカテゴリーにわたる購買理由の核心を形成しており、ワイヤレスヘルスケアアセットマネジメントに対する長期的な需要を支えています。

地域分析

北米は2025年の売上高の37.45%を占めており、HCAヘルスケアなどの統合デリバリーネットワークが数百のサイトにわたってアセット可視化を標準化しています。EHR普及率が高く、EpicとOracle Cernerが米国の病床の70%をカバーしており、迅速なデータ統合を促進しています。カナダは州全体の展開を加速しており、オンタリオ・ヘルスは2024年に42病院を整備するために8500万カナダドル(6300万米ドル)を投資しました。メキシコのIMSSパイロットは18病院でレンタルコストの25%削減を目指しています。CMSは利用率指標に連動した診療報酬を提案しており、この政策が採用されればワイヤレスヘルスケアアセットマネジメント市場を拡大する可能性があります。

アジア太平洋は年平均成長率25.9%で最速の成長地域です。中国は500床以上の全新設三次病院にRTLSを義務付け、展開に向けて300億人民元(42億米ドル)を投じました。インドはアーユシュマン・バーラト・デジタルミッションにアセット追跡を組み込み、12,000病院をカバーしています。日本は2025年までに予測される37万人の労働力不足を緩和するために、介護RTLS事業への助成を最大50%まで補助しています。韓国は認証インセンティブを提供しており、オーストラリアは非診断RTLSソフトウェアに対するより軽い規制経路を明確化しました。WHOが予測する急速な都市化により、2030年までに4億人の新たな都市居住者が生まれ、RTLSを事前配線した新病院建設の需要が喚起されると見込まれています。

欧州・中東・アフリカでは普及状況が混在しています。ドイツ、英国、フランス、スペインは医療機器規則のトレーサビリティ規制を満たすためにRTLSを展開しています。GDPRは匿名化とローカルデータホスティングを要求しており、地域クラウドサービスを持つベンダーが恩恵を受けています。サウジアラビアはビジョン2030病院にRTLSを組み込むために2024年に120億サウジアラビアリヤル(32億米ドル)を投資しました。UAEは野心的なグローバル医療トップ100入りという目標の一環として、全新設施設にRTLSを義務付けています。アフリカおよび南米は依然として発展途上ですが、ブラジル、南アフリカ、ナイジェリアの民間グループが医療観光客を誘致するためにパイロット展開を進めています。

競合環境

ワイヤレスヘルスケアアセットマネジメント市場は、Zebra Technologies、CenTrak、Stanley Healthcare、ImpinjがEHR相互運用性で支配するプラットフォーム層において中程度の集中度を示しています。しかし、タグおよびセンサー層は細分化されており、数十の地域サプライヤーが電池寿命とフォームファクターで競争しています。純粋なRTLS専業企業は、CiscoやArubaがアクセスポイントにロケーションサービスをバンドルするエンタープライズWi-Fiの大手企業や、QorvoやNXPなどの半導体メーカーがコモディティタグにUWBを組み込むことによる侵食に直面しています。戦略はアナリティクスへの垂直統合、グリーンフィールドの建設によるアジア太平洋への地理的拡大、およびサブメーター精度のためのUWBへの技術移行に集中しています。

ベンダーは一回限りのハードウェア販売から複数年にわたるサービスとしてのRTLS契約へと移行しています。Zebraの2024年レポートでは、病床ごとのサブスクリプションに牽引されたソフトウェアおよびサービスの31%成長が記録されました。CenTrakはEpicおよびOracle Cernerと提携し、ロケーションデータをEHRワークフローにネイティブに組み込むことで、価値実現までの時間を短縮しました。Stanley HealthcareはAeroScoutと合併し、新生児セキュリティ、スタッフ危機通報、アセット追跡のポートフォリオを統合しました。Honeywellは2024年にISO 27001を取得し、CISAガイダンスに従う義務を負う調達チームに響くセキュリティリーダーシップを示しました。

特許活動は活発です。米国特許商標庁は2024年に127件の医療ロケーション特許を付与し、前年比38%増となりました。その焦点は干渉緩和、バッテリー最適化、およびプライバシー保護アルゴリズムに当てられています。[4]米国特許商標庁、「2024年医療ロケーション技術特許付与」、uspto.gov コンプライアンス対応、予知アナリティクス、柔軟な商業モデルを実証できるベンダーが、拡大するワイヤレスヘルスケアアセットマネジメント市場を取り込む最良の立場にあります。

ワイヤレスヘルスケアアセットマネジメント業界リーダー

AiRISTA Flow, Inc.

Aruba Networks (Hewlett Packard Enterprise Development LP)

Ascom Holding AG

Awarepoint Corporation

CenTrak, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:Impinjは、5GおよびWi-Fi 6E環境向けに強化された干渉緩和機能を備えたM900 Speedwayリーダーを用いて、RAIN RFIDヘルスケアポートフォリオを拡充しました。これにより病院は高密度ワイヤレスゾーンにおいてタグ読み取り精度98%を達成できます。統合デリバリーネットワークである米国の早期導入者は、旧来のハードウェアと比較して偽陰性読み取りを43%削減し、スペクトル混雑が位置精度を低下させていた手術室と救急部門における重大な課題を解決しました。

- 2025年9月:Zebra Technologiesは、EU市場への拡大加速とEU医療機器規則のトレーサビリティコンプライアンス強化を目的として、欧州のリアルタイムロケーションシステムソフトウェアプロバイダーを1億8,000万米ドルで買収しました。この取引により、ドイツ、フランス、英国にわたる240病院の顧客がZebraの導入基盤に加わり、GDPRに準拠した患者近接追跡を専門とするエンジニアリング人材が加わりました。この能力は、プライバシーに敏感な欧州の調達プロセスにおいて統合エンティティを差別化しています。

- 2025年8月:Siemens HealthineersはMicrosoftと提携し、TeamplayデジタルヘルスプラットフォームをAzure AIサービスと統合しました。これにより、リアルタイムロケーションシステムタグからの機器テレメトリーを分析して96時間前にデバイス障害を予測する予知保全アルゴリズムが実現しました。北米および欧州の15の学術医療センターへの初期展開により、計画外の画像診断機器ダウンタイムが31%削減され、MRIおよびCTスキャナーの平均故障間隔が19%改善されました。

- 2025年7月:CenTrakは、ビジョン2030スマート病院イニシアチブの一環として、サウジアラビアおよびUAEの28病院にUWBリアルタイムロケーションシステムを展開するため、中東の医療機関から5,200万米ドルの契約を獲得しました。複数年にわたるこの契約には85,000個のアセットタグ、12,000台のインフラアンカー、クラウドベースのアナリティクスプラットフォームが含まれ、150〜800床の施設におけるアセット追跡、環境モニタリング、スタッフ危機通報アプリケーションを支援するために2027年まで実装が予定されています。

- 2025年6月:Cisco Systemsは、DNA Spacesヘルスケア3.0を発表し、UWBサポートとエッジベースAI推論を搭載して手術器具と高価値の移動機器に30センチメートル未満の位置精度を提供します。このプラットフォームは事前構築済みAPIを通じてEpicおよびOracle Cerner EHRシステムと統合し、実装のタイムラインを9〜12ヶ月から4〜6ヶ月に短縮し、病院がアセットの位置情報を患者フローおよびベッド管理ワークフローと相関させることを可能にします。

- 2025年5月:GE Healthcareは、接続された画像診断機器からテレメトリーを取り込み、計画外ダウンタイムにつながる前に保守ニーズにフラグを立てるエジソンアセットインテリジェンスモジュールの商業提供を発表しました。同社は、2025年中頃までに世界中の220病院がプラットフォームを導入し、集合的にサービスコストを24%削減し、機器稼働率を16パーセントポイント改善したと開示しており、資本集約的な診断機器への投資収益を最大化しようとする統合デリバリーネットワークでの採用が特に強くなっています。

グローバルワイヤレスヘルスケアアセットマネジメント市場レポートのスコープ

ワイヤレスヘルスケアアセットマネジメントは主に、様々なワイヤレスデバイスおよびセンサーを使用して、ヘルスケア業界、特に病院で使用されるアセットを追跡、監視、管理することを含みます。これらのデバイスには、アセットタグ、ウェアラブルタグ、ワイヤレスセンサーが含まれます。これらの製品における様々な技術が、Wi-Fi、RFID、ZigBeeを含む適切なソリューションとして機能しています。

ワイヤレスヘルスケアアセットマネジメント市場は、製品別(アセットタグ、ウェアラブルタグ、ワイヤレスセンサー)、技術別(RFID、Wi-Fi、ZigBee)、および地域別(北米、欧州、アジア太平洋、その他の地域)にセグメント化されています。市場規模および予測は、上記すべてのセグメントについて米ドルの金額ベースで提供されます。

| アセットタグ |

| ウェアラブルタグ |

| ワイヤレスセンサー |

| ソフトウェアプラットフォーム |

| その他の製品 |

| RFID |

| Wi-Fi |

| Bluetooth Low Energy |

| Ultra-Wideband |

| ZigBeeおよびその他の技術 |

| アセットおよび在庫追跡 |

| 患者・スタッフの安全 |

| 環境・状態モニタリング |

| ワークフローおよびキャパシティ最適化 |

| コンプライアンスおよび監査証跡管理 |

| 病院および統合デリバリーネットワーク |

| 外来手術センター |

| 長期療養施設およびシニアリビング施設 |

| 診断検査室および画像診断センター |

| その他のヘルスケア施設 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 製品別 | アセットタグ | ||

| ウェアラブルタグ | |||

| ワイヤレスセンサー | |||

| ソフトウェアプラットフォーム | |||

| その他の製品 | |||

| 技術別 | RFID | ||

| Wi-Fi | |||

| Bluetooth Low Energy | |||

| Ultra-Wideband | |||

| ZigBeeおよびその他の技術 | |||

| 用途別 | アセットおよび在庫追跡 | ||

| 患者・スタッフの安全 | |||

| 環境・状態モニタリング | |||

| ワークフローおよびキャパシティ最適化 | |||

| コンプライアンスおよび監査証跡管理 | |||

| エンドユーザー別 | 病院および統合デリバリーネットワーク | ||

| 外来手術センター | |||

| 長期療養施設およびシニアリビング施設 | |||

| 診断検査室および画像診断センター | |||

| その他のヘルスケア施設 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答されている主な質問

ワイヤレスヘルスケアアセットマネジメント市場の現在の価値はいくらですか?

市場は2026年に744億9,600万米ドルと評価され、2031年までに2,138億8,000万米ドルに達すると予測されています。

最も急速に成長している製品カテゴリーはどれですか?

ソフトウェアプラットフォームは、病院がアナリティクス主導のサブスクリプションを好む中で年平均成長率25.95%で拡大しています。

なぜUltra-Widebandが病院で注目を集めているのですか?

UWBは手術室やカテーテル検査室に必要なサブメーター精度を提供し、2031年までに年平均成長率26.05%を牽引しています。

最も高い成長機会を提供する地域はどこですか?

アジア太平洋は、中国とインドにおける政府主導のスマート病院プログラムにより年平均成長率25.9%で拡大しています。

ベンダーはどのように高い初期コストに対処していますか?

多くのサプライヤーは現在、設備投資をタグごとの月額料金に転換するサービスとしてのRTLSモデルを提供しており、コストに敏感な施設への導入を容易にしています。

最終更新日: