ワイヤー・ケーブルコンパウンド市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

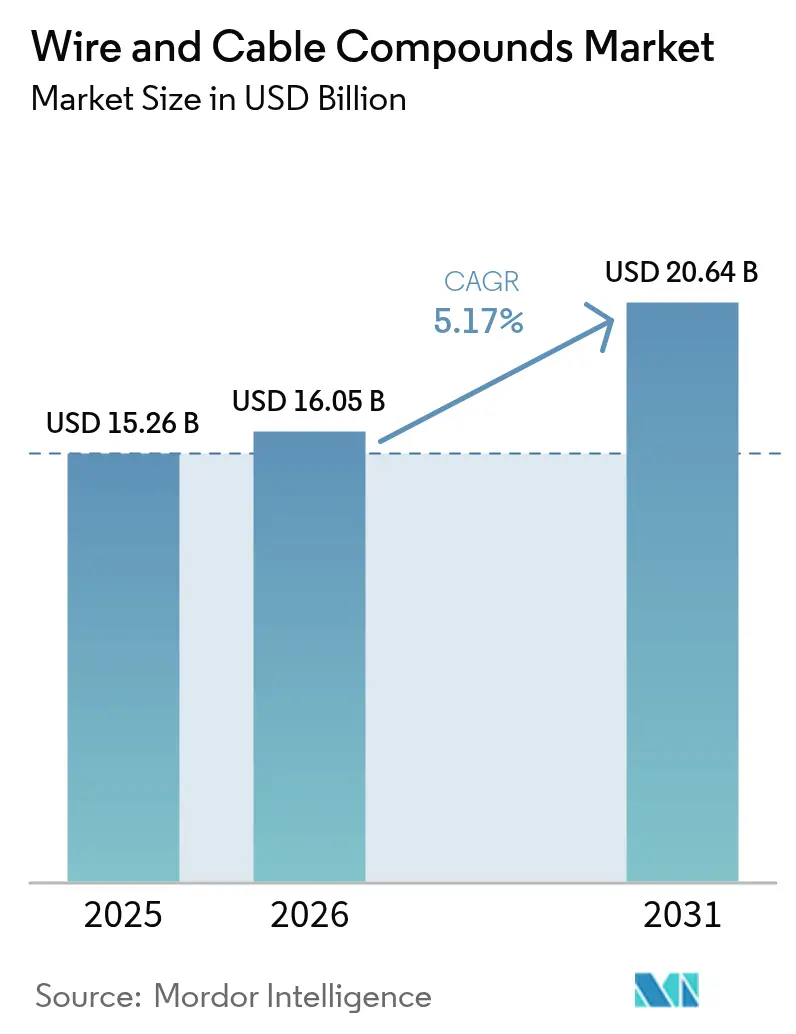

| 市場規模 (2026) | 16.05 十億米ドル |

| 市場規模 (2031) | 20.64 十億米ドル |

| 成長率 (2026 - 2031) | 5.17% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

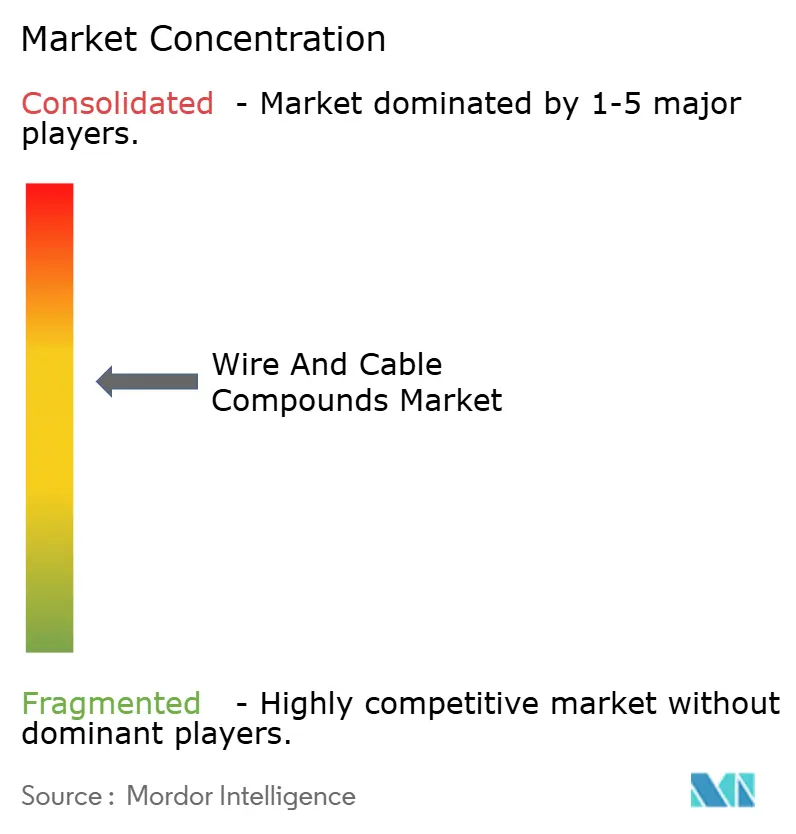

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるワイヤー・ケーブルコンパウンド市場分析

ワイヤー・ケーブルコンパウンド市場規模は2026年に推定160億5,000万USDであり、2025年の152億6,000万USDから成長し、2031年予測は206億4,000万USD、2026年から2031年にかけてCAGR 5.17%で拡大する見込みです。5G展開、再生可能エネルギーグリッドのアップグレード、電気自動車(EV)の電動化に伴う堅調な需要が、高電圧・高温・過酷な稼働環境に耐えうる特殊ポリマーフォーミュレーションの安定した数量成長を支えています。洋上風力の接続工事および高圧直流(HVDC)送電線への設備投資の増加が、高性能架橋ポリエチレン(XLPE)および熱可塑性エラストマー(TPE)の採用を加速させる一方、フィバー・トゥ・ザ・ホーム(FTTH)プログラムが耐屈曲性光ファイバーコンパウンドの突出した消費を牽引しています。並行して規制圧力も高まっており、特に2024年11月に施行された欧州連合のPVC中鉛禁止規制により、コンパウンドメーカーはハロゲンフリーおよびリサイクル原料を用いた製品への投資を迫られています。総合化学大手と地域専門メーカーが垂直統合戦略を精緻化し、押出能力を拡大し、PFASフリー難燃技術の商業化を進めることで、ワイヤー・ケーブルコンパウンド市場における競争は激化しています。

主なレポートのポイント

- 製品タイプ別では、光ファイバーケーブルコンパウンドが2025年に売上シェア53.78%をもって首位を占め、2031年にかけてCAGR 6.03%で拡大する見込みです。

- ポリマータイプ別では、PVCが2025年にワイヤー・ケーブルコンパウンド市場シェアの38.21%を保持しており、その他のポリマー類は2031年にかけて最速のCAGR 6.34%を記録すると予測されています。

- 機能分類別では、絶縁コンパウンドが2025年のワイヤー・ケーブルコンパウンド市場規模の45.32%を占める一方、シールドおよび半導電性コンパウンドは2031年にかけてCAGR 6.46%で拡大する見込みです。

- エンドユーザー産業別では、電力セクターが2025年の売上の34.35%を占め首位となっていますが、電気・電子産業が2031年にかけて最速のCAGR 6.58%を記録すると見られています。

- 地域別では、アジア太平洋が2025年のグローバル売上の45.88%を占め、引き続き最高のCAGR 6.14%を2031年にかけて記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルワイヤー・ケーブルコンパウンド市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 再生可能エネルギーグリッドアップグレードの加速 | +1.2% | 欧州、北米、中国に集中するグローバル市場 | 中期(2〜4年) |

| 5GおよびFTTHブロードバンドの展開 | +1.0% | アジア太平洋および北米が主導するグローバル市場 | 短期(2年以内) |

| EV高電圧ケーブル需要の急増 | +0.8% | 中国、欧州、北米に集中するグローバル市場 | 中期(2〜4年) |

| 建設産業からの需要増加 | +0.6% | アジア太平洋がコアで中東・アフリカおよびラテンアメリカへ波及 | 長期(4年以上) |

| 熱硬化性材料に代わるリサイクル可能TPEへの代替 | +0.4% | 欧州および北米が中心で、アジア太平洋へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

再生可能エネルギーグリッドアップグレードの加速

各国の脱炭素化目標が、最大525kV定格のHVDC送電線および洋上風力アレイ間ケーブルを必要とする洋上風力発電所と分散型太陽光アレイへの電力会社の転換を促進しています。コンパウンドメーカーは、長期浸漬・極端な熱サイクル・紫外線曝露に対応した過酸化物架橋XLPEおよび低煙ハロゲンフリーTPEグレードで対応しています。米国エネルギー省は過酷環境材料ロードマップにおいてコンパウンドの耐久性を優先事項として強調しており、高誘電強度と耐腐食性を兼ね備えたフォーミュレーションへの需要を強化しています[1]米国エネルギー省、「過酷環境材料ロードマップ」、energy.gov。スマートグリッドセンサー密度の増加により、電磁両立性が強化された半導電性層の需要も生まれており、ワイヤー・ケーブルコンパウンド市場の長期的な上昇余地が確かなものとなっています。

5GおよびFTTHブロードバンドの展開

ハイパースケールデータセンター事業者および通信キャリアは、人工知能ワークロードがスループット目標を224Gbpsを超える水準に引き上げるにつれて、銅線から光リンクへの移行を進めています。ナノシリカおよび高度なUV安定剤を配合した耐屈曲・低損失の光ファイバーコンパウンドは、信号損失なしに小さな曲げ半径を実現し、1本のケーブルに3,456本のファイバーを収納するロール式リボン構造をサポートしています。米国のBEADプログラムによる42億5,000万USDの資金援助がラストマイルファイバー敷設を後押しし、水分浸入・げっ歯類の攻撃・広い温度変動に耐える屋外用ジャケットコンパウンドの消費を持続させています。PrysmianによるテネシーI州の3,000万USD規模のライン拡張は長期的なFTTH需要への自信を示すとともに、ワイヤー・ケーブルコンパウンド市場における競争を強化しています。

EV高電圧ケーブル需要の急増

800V電気アーキテクチャへの移行を進める自動車メーカーは、150℃での連続動作および200℃のピーク温度に対応可能な柔軟かつ軽量なハーネスを必要としています。強化された絶縁破壊強度を持つ架橋ポリオレフィンブレンドおよびシリコーン系絶縁材が、トラクションモーター、バッテリー、充電回路に浸透しています。同時に、OEMのリサイクル可能性目標が機械的に再処理可能な熱可塑性エラストマーへのシフトを加速させており、欧州の使用済み製品に関する指令と整合しています。カーボンナノチューブ強化導体の早期統合は、導電性を維持しながら30%の重量削減を約束しており、ワイヤー・ケーブルコンパウンド市場における平均販売価格の上昇を支えるパフォーマンスプレミアムを提供しています。

建設産業からの需要増加

南アジアおよび東南アジアにおける急速な都市化が、大量交通機関・スマートシティ・データセンタープロジェクトへのインフラ支出を刺激しています。建築基準法では延焼拡大閾値が厳格化されており、ライザーおよびプレナム環境での低煙ハロゲンフリーフォーミュレーションへの支持が高まっています。LEEDおよびBREEAMプログラムに基づくグリーンビルディングインセンティブが、バイオベース可塑剤やリサイクルPVCコンパウンドへの関心を喚起し、環境に配慮したワイヤー・ケーブルコンパウンド市場製品の対象領域を拡大しています。オフィスビルへのパワー・オーバー・イーサネット(PoE)機器の統合もまた、共押出絶縁および半導電性層を用いたデータ・電力複合ケーブル構造の需要を押し上げています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 石油化学フィードストック価格の変動 | -0.8% | アジア太平洋製造ハブへの影響が最大となるグローバル市場 | 短期(2年以内) |

| フタル酸エステルおよび重金属規制による禁止 | -0.6% | 欧州および北米が中心で、アジア太平洋へ拡大 | 中期(2〜4年) |

| フルオロポリマーコンパウンディングにおける熟練労働力不足 | -0.3% | 北米および欧州の特殊製造センター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

石油化学フィードストック価格の変動

地政学的混乱と製油所の操業停止に伴うエチレンおよびモノマー塩化ビニルの価格変動が、特にヘッジ能力を持たない中小コンパウンドメーカーの収益を圧迫しています。自動車の軽量化に連動したアルミニウムコストの上昇が同時に導体コストを押し上げており、一部のケーブルメーカーはサプライ契約の再交渉や拡張計画の延期を余儀なくされています。主要樹脂サプライヤーによる長期供給契約やクラッカー資産への後方統合が大手企業をある程度保護しているものの、ワイヤー・ケーブルコンパウンド市場にとって価格変動は依然として構造的な逆風となっています。

フタル酸エステルおよび重金属規制による禁止

欧州連合のPVC中鉛禁止が2024年11月に発効し、中国のフタル酸エステル制限は2026年1月から始まり、グローバルな再フォーミュレーションが不可欠となっています。コンパウンドメーカーはULおよびIEC規格に適合した誘電・機械特性を費用効率の高い安定剤なしで維持しなければならず、検証サイクルが最長24ヶ月延長され、研究開発予算が膨らんでいます。カナダが2025年10月に有害物質スケジュールを拡大することで北米でも並行した圧力が生じており、輸出業者にとって複雑さが増しています。コンプライアンスコストは規模の小さい新規参入者に不釣り合いな負担をかけており、ワイヤー・ケーブルコンパウンド市場内の集約化を加速させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:光ファイバーのリーダーシップが拡大

光ファイバーケーブルコンパウンドは2025年のグローバル売上の53.78%を占め、データセンターおよびFTTHネットワークが旧来の銅線バックボーンに取って代わるにつれ、このワイヤー・ケーブルコンパウンド市場規模のシェアは2031年にかけてCAGR 6.03%で拡大すると予測されています。洋上風力輸出用および大洋横断ルートの海底インターコネクトケーブルは、水深6,000メートルの静水圧下での光信号インテグリティを確保する防水ゲル、チキソトロピックフィラー、および撥水性ジャケットコンパウンドへの需要をさらに増幅させています。

同軸および特殊ケーブルコンパウンドの需要は、減衰制御が帯域幅の制約を上回る航空宇宙、試験装置、RF遮蔽環境において持続しています。マイクロカプセル技術を用いた自己修復型ポリウレタンジャケットがミッションクリティカルなデータセンター向けにパイロット導入されており、平均修理時間の短縮とワイヤー・ケーブルコンパウンド市場内での競争力強化が期待されています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

ポリマータイプ別:PVCの底堅さと代替材の急速な台頭

PVCは2025年の売上の38.21%を保持し、コスト競争力・広範な加工性・無機フィラーとの難燃相乗効果を背景に、ワイヤー・ケーブルコンパウンド市場シェアで最大を確保しています。ただし、鉛系安定剤および高フタル酸可塑剤に対する今後の禁止措置が移行リスクを高めており、その他のポリマータイプ(フルオロポリマー等)は2031年にかけてCAGR 6.34%を記録すると予測されています。

ポリエーテルエーテルケトン(PEEK)および液晶ポリマーなどの新興非ハロゲン材料は、先進コンピューティングおよび宇宙飛行における超高周波・低損失用途に対応しています。Avientのバイオ由来ハロゲンフリーTPEポートフォリオは、サステナビリティの資格情報がプレミアム価格帯を解放し、ワイヤー・ケーブルコンパウンド市場での漸進的なシェア獲得を可能にすることを実証しています。

機能分類別:絶縁材が主導、シールド材が急拡大

絶縁コンパウンドは2025年の売上の45.32%を生み出しており、あらゆるケーブル構造における基盤的役割を裏付けています。ミネラルハイブリッド難燃システムおよびナノ誘電添加剤が連続使用温度定格を150℃以上に引き上げており、XLPEおよびシリコーンブレンドをEVおよび再生可能エネルギー用途の高負荷条件に適したポジションに置いています。

シールドおよび半導電性コンパウンドは規模は小さいながらも、高密度データセンター・ファクトリーオートメーション・スマートグリッド環境での電磁干渉対策が不可欠となるにつれ、2031年にかけてCAGR 6.46%の軌道にあります。カーボンナノチューブをドープしたポリエチレンは10³Ω未満の表面抵抗率を実現し、可撓性を維持しながらIEC 60228を満足させており、ワイヤー・ケーブルコンパウンド市場の対象領域を拡大する技術的優位性を提供しています。

エンドユーザー産業別:電力セクターが基盤を維持、電子産業が急成長

電力公益事業分野は2025年の売上の34.35%をもたらしており、再生可能エネルギー統合およびグリッド強靭化に伴う高電圧(HV)・超高電圧(EHV)の建設を反映しています。過酸化物架橋絶縁材を用いたXLPE海底ケーブルは現在525kVまで定格されており、絶縁層の厚みと回路キロメートルあたりのコンパウンド使用量の増加につながっています。

しかし、電気・電子需要はクラウドコンピューティング投資・エッジデータセンターの増殖・接続デバイスの普及を背景に、2031年にかけてCAGR 6.58%で拡大すると見込まれています。小型化された医療機器リードおよびロボットアームケーブルは高屈曲寿命のTPEおよびTPUコンパウンドを必要とし、ワイヤー・ケーブルコンパウンド市場全体のマージンポテンシャルを高めています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年に45.88%のシェアをもってグローバル消費を牽引しており、これはワイヤー・ケーブルコンパウンド市場規模において最大の地域別シェアに相当し、中国が風力タービンのグリッド接続を加速し、インドが5G展開を推進するにつれてCAGR 6.14%で進展すると予測されています。国内EVサプライチェーンに対する政府のインセンティブが、GB/T規格に準拠した高電圧オレンジシース材料を中心とするコンパウンドの国内調達を促進しています。日本および韓国の電子産業クラスターも、高純度フルオロポリマーおよび液晶ポリマーへの需要を刺激しています。

北米は成熟しながらもイノベーション集約的な市場を形成しており、インフラ法の資金提供・BEADブロードバンド補助金・急成長するEV充電ネットワークがプレミアム材料の需要を持続させています。インフレ抑制法の国内調達条項の遵守が米国内の押出ラインへの投資を誘導しており、その効果はPrysmianのジャクソン工場およびAFLのサウスカロライナ州の能力拡張に見られます。2025年に施行されるカナダの強化された有害物質規制は、PFASフリーおよびリサイクル原料コンパウンドへの移行を促進し、ワイヤー・ケーブルコンパウンド市場内での持続可能な差別化を強化しています。

欧州は循環経済および脱炭素化目標を優先し、建設製品規制(CPR)EuroClass B2caを満たす鉛フリー・バイオ可塑化PVCおよびハロゲンフリーフォーミュレーションへの需要を牽引しています。ドイツのEV生産および英国の洋上風力急拡大が、それぞれ高電圧および海底ケーブルプロジェクトを支えています。東欧の押出ハブは低い労働コストを活かして地域の建設ブームに対応している一方、ノルウェーはNexansの200メートルタワー拡張を通じて深海HVDCケーブルプログラムを支援しています。地政学的な摩擦にもかかわらず、一部のロシアのグリッド近代化プロジェクトは性能要求を理由に欧州サプライヤーから引き続き特殊コンパウンドを調達しています。

競争環境

市場構造は中程度の集約度にあるが、統合的なコングロマリットがニッチなコンパウンドメーカーを吸収してスケール・技術・顧客との親密度を獲得するにつれて、より高い集約化に向かうトレンドにあります。Prysmianによる2024年のEncore Wire社の39億USDの買収および2025年のChannell Commercial Corporation社の9億5,000万USDの買収は、北米における銅線およびFTTHエンクロージャ能力を拡大し、戦略的なポートフォリオ拡充を示しています。Arkema、Dow、SABIC、Solvayは、モノマーおよび添加剤への後方統合を活かして、ワイヤー・ケーブルコンパウンド市場全体でフィードストックの安定確保とマージン獲得を図っています。

Electric Cable Compounds、Teknor Apex、ECCなどの専業メーカーは、カスタマイズされたハロゲンフリー・放射線架橋可能・ナノフィラー入りレシピを迅速な色合わせサービスとともに提供しています。フォーミュレーションの調整における俊敏性は、規模の劣位にもかかわらず防御可能なニッチを付与しています。能力拡張は資本集約的であり、NexansのノルウェーHVDCプラントは200メートルの押出タワーとオンサイトのクリーンルームペレット保管設備を備え、525kV輸出向けの汚染のない絶縁材を確保しています[2]Nexans SA、「押出タワー投資」、nexans.com。

技術競争はサステナビリティとパフォーマンスに集中しています。SolvayのPFAS代替フルオロポリマーは5Gミリ波誘電体を標的とし、Avientのバイオ由来TPEはコンシューマーエレクトロニクスジャケットに対応しています。デジタルツインモデリングツールがコンパウンド認定を加速し、開発サイクルを最大30%短縮してフォーミュレーションを精緻化するデータリッチなフィードバックループを提供しています。高純度押出における熟練労働力の不足は、深いプロセスノウハウを持つ既存企業に永続的な参入障壁を与えていますが、長期的な成功は、進化する化学物質安全基準へのコンプライアンスの継続、およびワイヤー・ケーブルコンパウンド市場における調達決定を左右するカーボンフットプリント開示規範への対応にかかっています。

ワイヤー・ケーブルコンパウンド産業のリーダー企業

Solvay

Borealis GmbH

Teknor Apex

Dow

SCG Chemicals Public Company Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:PrysmianはDowと提携し、DowのAXELEROM™通信ケーブルコンパウンドを使用したSirocco®マイクロダクトケーブルの生産を強化しました。このコンパウンドは通信用途向けの銅および光ファイバーケーブルの製造に使用されています。

- 2024年3月:AFLは、サウスカロライナ州の光ファイバーケーブル製造オペレーションを拡大するために5,000万USDを投資しました。この拡張は持続可能な光ファイバーケーブルソリューションの開発と米国製材料要件への準拠を重点としています。同社は生産能力の拡大と米国の顧客向けの新たな接続ソリューションの創出を目指しています。

グローバルワイヤー・ケーブルコンパウンド市場レポートのスコープ

ワイヤー・ケーブルコンパウンド市場レポートには以下が含まれます:

| 光ファイバーケーブル |

| 同軸ケーブル |

| その他の製品(特殊ケーブル等) |

| ポリ塩化ビニル(PVC) |

| 熱可塑性オレフィン(TPO) |

| 熱可塑性エラストマー(TPE) |

| 熱可塑性ポリウレタン(TPU) |

| その他のポリマータイプ(フルオロポリマー等) |

| 絶縁コンパウンド |

| シース・ジャケットコンパウンド |

| ベッディングおよびフィリングコンパウンド |

| シールドおよび半導電性コンパウンド |

| 電力 |

| 建設 |

| 自動車 |

| 通信 |

| 電気・電子 |

| ヘルスケア |

| その他のエンドユーザー産業(産業用等) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東およびアフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東およびアフリカ |

| 製品タイプ別 | 光ファイバーケーブル | |

| 同軸ケーブル | ||

| その他の製品(特殊ケーブル等) | ||

| ポリマータイプ別 | ポリ塩化ビニル(PVC) | |

| 熱可塑性オレフィン(TPO) | ||

| 熱可塑性エラストマー(TPE) | ||

| 熱可塑性ポリウレタン(TPU) | ||

| その他のポリマータイプ(フルオロポリマー等) | ||

| 機能分類別 | 絶縁コンパウンド | |

| シース・ジャケットコンパウンド | ||

| ベッディングおよびフィリングコンパウンド | ||

| シールドおよび半導電性コンパウンド | ||

| エンドユーザー産業別 | 電力 | |

| 建設 | ||

| 自動車 | ||

| 通信 | ||

| 電気・電子 | ||

| ヘルスケア | ||

| その他のエンドユーザー産業(産業用等) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

ワイヤー・ケーブルコンパウンド市場の現在の規模はどれくらいですか?

ワイヤー・ケーブルコンパウンド市場規模は2026年に160億5,000万USDに達し、2031年までに206億4,000万USDに達する軌道にあります。

グローバル需要において最大シェアを持つ製品カテゴリーはどれですか?

光ファイバーケーブルコンパウンドが2025年の売上の53.78%のシェアをもって首位であり、世界的なデータインフラの迅速な展開を反映しています。

最も急速に成長しているエンドユース産業はどれですか?

電気・電子用途は、クラウドコンピューティングおよび接続デバイスの普及が加速するにつれ、2031年にかけてCAGR 6.58%で拡大すると予測されています。

規制による禁止はPVCベースのフォーミュレーションにどのような影響を与えますか?

2024年11月に発効した欧州連合の鉛系安定剤禁止およびフタル酸エステル制限の予定により、コンパウンドメーカーは鉛フリー・バイオ可塑化PVCまたは代替熱可塑性エラストマーへの移行を進めています。

アジア太平洋が主要地域市場となっている理由は何ですか?

アジア太平洋は強力な製造能力・積極的な5GおよびEV生産の拡大を背景に、グローバル需要の45.88%を占めています。

最終更新日: