小麦グルテン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

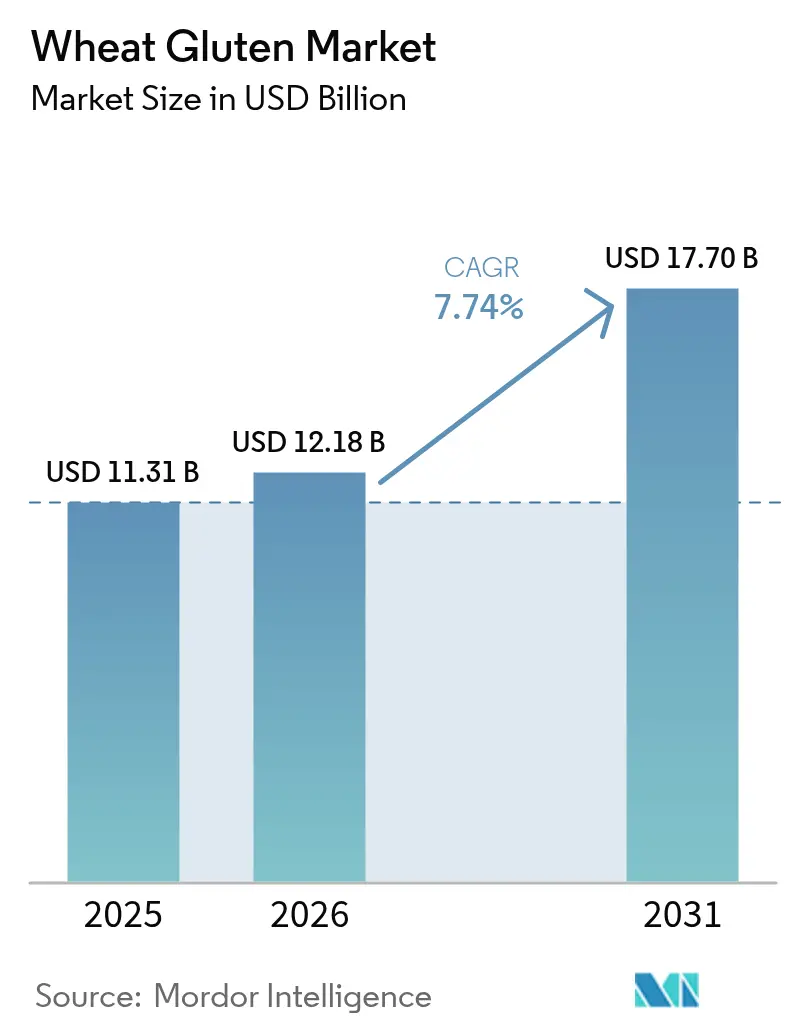

| 市場規模 (2026) | 12.18 十億米ドル |

| 市場規模 (2031) | 17.7 十億米ドル |

| 成長率 (2026 - 2031) | 7.74% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる小麦グルテン市場分析

小麦グルテン市場規模は、2025年の113億1,000万米ドルから2026年には121億8,000万米ドルに成長し、2026年〜2031年にかけてCAGR 7.74%で2031年までに177億米ドルに達すると予測されています。植物性タンパク質への需要増加、ベーカリー消費の持続、クリーンラベル再配合の拡大が、対象顧客基盤を広げ、平均販売価格を押し上げています。食肉代替ブランドは、小麦グルテンの粘弾性を活用して動物性タンパク質の食感を模倣し、グローバル展開を拡大しています。液体製剤は自動化生産ラインでの採用が進む一方、有機品は自然食品チャネルで棚上プレミアムを獲得しています。スポーツ栄養製品やタンパク質サプリメントにおける小麦グルテンの採用増加が、市場成長をさらに強化しています。食品メーカーがコスト効率の高い持続可能なタンパク質代替品に注力していることが、様々な用途における小麦グルテン消費を引き続き押し上げています。供給面では、タンパク質抽出における技術的アップグレードと、FDA[1]出典:FDA、「GRAS通知インベントリ」、fda.govのGRAS(一般的に安全と認められる)ステータスが、加工収率と規制上の確実性を高めています。適度な市場分散により、多国籍企業と原料専門企業の双方が、機能的カスタマイズ、サステナビリティの信頼性、地域調達戦略を通じて競争できる環境が整っています。

主要レポートのポイント

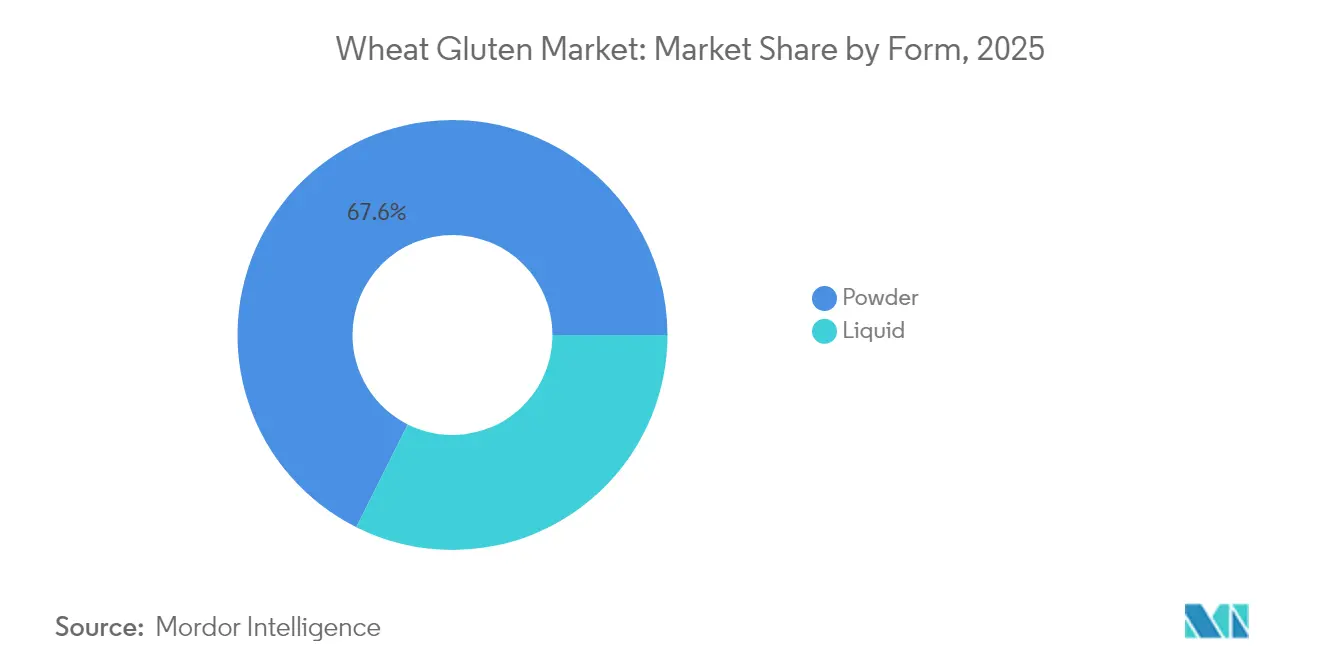

- 形態別では、粉末が2025年の小麦グルテン市場シェアの67.62%を占め、液体は2031年にかけてCAGR 9.62%で拡大する見込みです。

- 性質別では、従来型製品が2025年の小麦グルテン市場規模の89.12%を維持し、有機品はCAGR 10.06%で成長する見通しです。

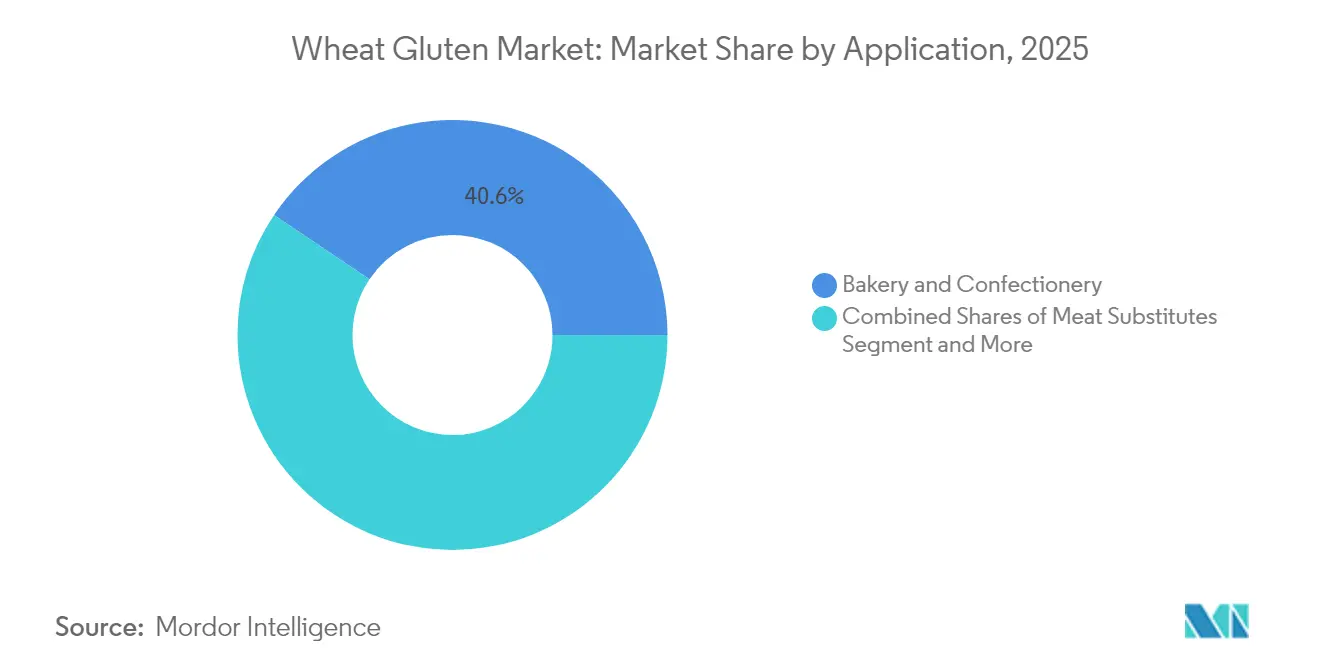

- 用途別では、ベーカリー・菓子類が2025年の小麦グルテン市場規模の40.58%を占め、食肉代替品が最速のCAGR 9.88%を記録する見込みです。

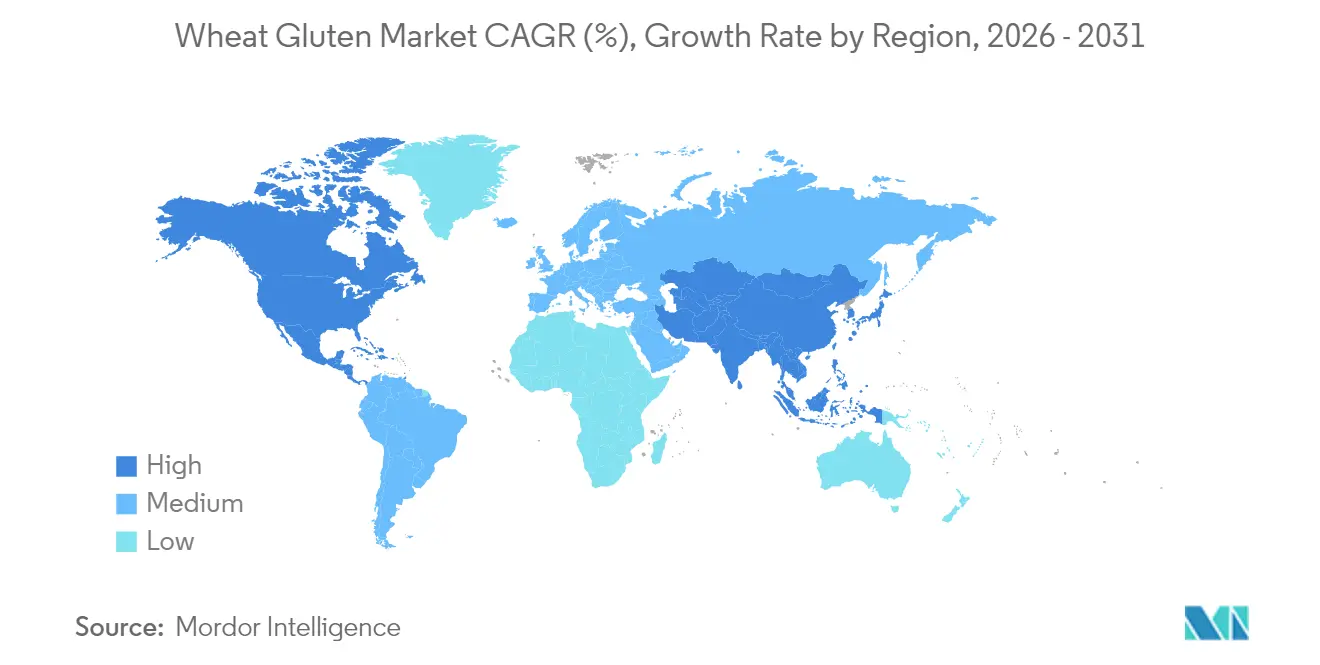

- 地域別では、北米が2025年の小麦グルテン市場シェアの34.12%でトップを維持し、アジア太平洋は2031年にかけてCAGR 9.44%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の小麦グルテン市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ドウの強度と食感に関するベーカリー・菓子類での需要増加 | +1.8% | 北米と欧州に集中したグローバル | 中期(2〜4年) |

| 多様な食品用途における優れた機能特性 | +1.5% | グローバル | 長期(4年以上) |

| 植物性・高タンパク食品への需要増加 | +2.1% | 北米、欧州、アジア太平洋の都市部 | 短期(2年以内) |

| 包装食品・飲料におけるタンパク質強化トレンド | +1.3% | 先進市場主導のグローバル | 中期(2〜4年) |

| クリーンラベルおよび天然原料トレンドの拡大 | +1.0% | 主に北米と欧州連合 | 中期(2〜4年) |

| コスト効率の高いタンパク質源としての小麦グルテンへの認識向上 | +0.9% | アジア太平洋、ラテンアメリカ、中東・アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ドウの強度と食感に関するベーカリー・菓子類での需要増加

商業ベーカリーは、異なる小麦粉品質や加工条件においても一貫したドウ性能を維持するために、小麦グルテンの粘弾性特性に依存しています。職人的・特産パン製品市場の拡大により需要が増加しており、製造業者は生産効率を最適化しながら伝統的な発酵特性を維持することを目指しています。クリーンラベル配合への業界の注力が小麦グルテンの使用を増加させており、特に硬質赤春小麦粉ブレンドにおいて、合成添加物と比較してより優れたドウ強化効果を発揮しています。これにより、製造業者は製品品質を維持しながら認識しやすい原料を使用することが可能になります。プレミアムベーカリーセグメントはこのトレンドから恩恵を受けており、独特の食感が高いマージンをもたらし、特定の機能特性を持つ小麦タンパク質分離物への継続的な需要を生み出しています。新興市場における工業ベーカリーの拡大が、均一な製品品質を確保するための標準化された小麦グルテン製品への需要を高めています。さらに、タンパク質強化ベーカリー製品を求める健康志向の消費者の増加が、天然タンパク質源としての小麦グルテンの市場ポジションをさらに強化しています。

多様な食品用途における優れた機能特性

主にグリアジンとグルテニンサブユニットから構成される小麦グルテン独自のタンパク質組成は、従来の用途を超えて新興食品カテゴリーにまで及ぶ比類のない弾力性と保水能力を発揮します。凝集性のあるタンパク質ネットワークを形成するこの原料の能力は、セイタンやその他の植物性タンパク質に特有の歯ごたえのある食感を提供する食肉代替品製造において不可欠です。高度な加工技術がタンパク質改質を通じて新たな機能性を解放しており、クエン酸と酵素処理が生分解性包装材料を含む特殊用途向けの泡立て安定性と機械的特性を向上させています。タンパク質の熱安定性とフィルム形成特性が、パスタ強化からソース増粘まで、特定の食感特性を必要とする加工食品における汎用性の高い原料としての地位を確立しています。MGP IngredientsのAriseタンパク質分離物ファミリーは、標的を絞った改質が特定のドウシステム向けに小麦タンパク質を最適化し、従来の小麦粉では実現できない吸水性と混合耐性の向上を達成できることを示しています。

植物性・高タンパク食品への需要増加

植物性タンパク質革命は小麦グルテン需要パターンを根本的に再形成しており、食肉代替用途が全市場セグメントの中で最も高い成長率を経験しています。スポーツ栄養における小麦ベースタンパク質の消費者受容が拡大しており、研究によりスポーツ栄養製品で最も頻繁に使用される52種の植物分類群の中に普通小麦(Triticum aestivum)が特定されており、植物性タンパク質のパフォーマンス上の利点への認識の高まりを反映しています。アジア太平洋市場における規制枠組みが採用を加速させており、シンガポール食品庁とオーストラリアのFSANZが小麦ベース代替品を含む新規タンパク質用途の合理化された承認プロセスを確立しています。他の植物性タンパク質と比較したコスト効率が価格感応度の高い市場での競争優位性を生み出す一方、確立されたGRASステータスが新しいタンパク質源を制約する規制上の障壁を排除しています。代替タンパク質の商業化を支援する欧州連合の規制が、特に複数の植物性タンパク質源を組み合わせて栄養プロファイルを向上させたハイブリッド製品において、小麦グルテン用途のさらなるイノベーションを促進すると期待されています。

包装食品・飲料におけるタンパク質強化トレンド

食品メーカーは、味や食感プロファイルを損なうことなく高タンパク質含有量への消費者需要を満たすために、主流の包装製品への小麦グルテンの配合を増加させています。この原料の中性的な風味プロファイルと優れた溶解性は、他の植物性タンパク質が望ましくない感覚特性を生み出すことが多い飲料強化に特に適しています。ベーカリー技術における組織化小麦粉の用途は、タンパク質強化が栄養価と製品機能性を同時に向上させる方法を示しています。このトレンドは従来の食品カテゴリーを超えてスナック食品や利便性製品にまで拡大しており、小麦グルテンの結合特性が構造的妥協なしにタンパク質強化を可能にしています。FDAによる小麦グルテンの栄養補助食品としての認定を通じた規制支援が食品カテゴリー全体での広範な採用を促進する一方、新しいタンパク質源に対する製造スケーラビリティの優位性が大量市場製品のコスト効率の高い実装を確保しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| セリアック病およびグルテン不耐症の有病率増加 | -1.4% | 先進市場でより高い影響を持つグローバル | 長期(4年以上) |

| 小麦価格の変動とサプライチェーンの混乱 | -0.9% | グローバル | 短期(2年以内) |

| 厳格な規制上の制限と表示要件 | -0.6% | 主に欧州連合と北米 | 中期(2〜4年) |

| 実行可能な代替品の存在 | -0.8% | プレミアムセグメントに集中したグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

セリアック病およびグルテン不耐症の有病率増加

セリアック病は世界人口に影響を与えており、第一度近親者や特定の民族グループでの有病率が高く、小麦グルテン製品にとって重大かつ拡大する市場除外を生み出しています。保健省によると、2023年時点でイタリアにおけるセリアック病罹患者数は、ロンバルディア州49,278人、ラツィオ州26,854人、カンパニア州25,266人などとなっています。この疾患の認識と診断率の増加、特に小麦ベース食事に移行している地域では、グルテンフリー消費者基盤が医学的に診断された個人を超えて、グルテン感受性を感じる人々にまで拡大しています。IfD Allensbach によると、2021年から2023年にかけてドイツでグルテンフリー製品を過去14日以内に購入した人の数は、2021年の203万人から2023年には216万人に増加しました。セリアック病の経済的負担(医療費や食事制限を含む)が、小麦グルテン用途と直接競合するグルテンフリー代替品への持続的な需要を生み出しています。

小麦価格の変動とサプライチェーンの混乱

世界の小麦市場は、地政学的緊張、気候変動、貿易政策の不確実性によって引き起こされる持続的な変動に直面しており、これが小麦グルテンの生産コストと供給可能性に直接影響しています。世界銀行データによると、USDAの予測では2025〜2026年の小麦価格は1メートルトン当たり平均265米ドルとなっており、小麦グルテンメーカーの投入コストへの継続的な圧力を示しています[2].出典:米国農務省、「世界農業需給見通し」、usda.govサプライチェーン分析によると、小麦の在庫対使用比率は2025〜2026年に47%に改善しているものの、USDAデータによれば、ロシア、ウクライナ、オーストラリアを含む主要小麦生産地域での生産ショックに対して依然として脆弱です[3]出典:米国農務省、「USDAは2025/26年マーケティング年度の小麦、トウモロコシ、ソルガムの価格が平均以下と予測」、www.usda.gov。特定の地理的地域への小麦グルテン生産の集中がサプライチェーンリスクを増幅させており、主要加工センターでの混乱がグローバルな供給可能性に影響を与える可能性があります。米ドル高、地政学的緊張、天候の変動性などの農業商品要因が、小麦グルテン調達戦略に継続的な不確実性をもたらし、食品メーカーにより安定したサプライチェーンを持つ代替タンパク質源の検討を迫っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:市場における粉末の優位性にもかかわらず液体セグメントが勢いを増す

特殊食品加工要件が、2025年に粉末形態が67.62%の市場シェアを維持しているにもかかわらず、2031年にかけてCAGR 9.62%で液体小麦グルテンの採用を促進しています。液体セグメントの成長は、粉末の再溶解が加工非効率と品質管理上の課題を生み出す自動化食品生産システムにおける即使用可能なタンパク質ソリューションへの需要増加を反映しています。工業ベーカリーは特に連続混合操作において液体小麦グルテンを好んでおり、一貫したタンパク質分散が粉末水和に伴う変動を排除し、労働コストを削減します。液体小麦グルテンの採用は、大規模操作における生産ダウンタイムの最小化とバッチ間の一貫性向上を求めるメーカーによってさらに加速されています。

粉末小麦グルテンは、従来の食品製造慣行に合致したコスト優位性と保存安定性を通じて引き続き優位を維持しており、液体製剤は特殊な加工要件と短い賞味期限によりプレミアム価格を実現しています。粉末セグメントは、バルク原料取り扱いに最適化された確立された流通ネットワークと包装インフラから恩恵を受けており、価格感応度の高い用途における液体セグメント拡大への障壁を生み出しています。しかし、即食製品や利便性食品における新興用途は、追加の加工ステップなしに既存の生産ラインにシームレスに統合できる液体製剤を好む傾向があります。食品メーカーが原材料コストよりも運用効率を優先するようになるにつれて市場ダイナミクスが変化しており、液体小麦グルテン取り扱いシステムへの投資が促進されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

性質別:クリーンラベル需要の中で有機成長が加速

クリーンラベルポジショニングが2031年にかけてCAGR 10.06%で有機小麦グルテンの成長を促進する一方、従来型製品は確立されたサプライチェーンとコスト競争力を通じて2025年に89.12%の市場シェアを維持しています。有機認証要件が市場拡大を制限する供給制約を生み出していますが、数量制限を相殺するプレミアム価格戦略を可能にしています。有機セグメントは特に、規制枠組みが有機表示を支援し、消費者が認証原料に対してプレミアムを支払う意欲を持つ欧州および北米市場から恩恵を受けています。これらの地域におけるクリーンラベルおよび有機製品への消費者の嗜好の高まりが、供給制限にもかかわらず、メーカーを有機小麦グルテン調達へと向かわせ続けています。

従来型小麦グルテンは、有機認証が限られた付加価値しか提供しない工業規模の用途、特に機能特性が有機ポジショニングを上回る動物飼料や技術的用途において優位を維持しています。サプライチェーン分析によると、有機小麦生産の制約が原料の入手可能性を制限しており、一貫した数量を必要とする大規模食品メーカーにとって調達上の課題を生み出しています。従来型セグメントの確立された加工インフラと品質管理システムが、有機サプライヤーが同等の規模で匹敵することが困難な信頼性上の優位性を提供しています。従来型小麦生産者の広範なグローバルネットワークが、小麦グルテンへの増大する工業需要を支える安定したサプライチェーンを確保しています。

用途別:食肉代替品がベーカリーの牙城を超えたイノベーションを牽引

食肉代替用途が2031年にかけてCAGR 9.88%で最速成長セグメントとして台頭し、2025年のベーカリー・菓子類の40.58%の市場シェア優位に挑戦しています。植物性タンパク質の採用が用途の優先順位を根本的に再形成しており、セイタンやハイブリッド食肉代替品が従来のベーカリー用途と比較してプレミアム価格を実現する特殊な小麦タンパク質機能性を必要としています。このセグメントはアジア太平洋市場における規制支援から恩恵を受けており、代替タンパク質の合理化された承認プロセスが製品開発と市場参入を加速させています。クリーンラベルおよび持続可能なタンパク質源への消費者の嗜好の高まりが、植物性セグメントにおける小麦グルテンのポジションをさらに強化しています。

ベーカリー・菓子類用途は、代替原料への切り替えコストを生み出す確立された消費パターンと工業規模の加工インフラを通じて市場リーダーシップを維持しています。技術的用途や生分解性材料を含むその他の用途は、小麦グルテンの独自の特性が従来のタンパク質源に対する差別化優位性を生み出す新興機会を代表しています。食感、水分保持、賞味期限の改善における小麦グルテンの汎用性が、多様な食品用途全体での採用を引き続き促進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に34.12%のシェアで市場リーダーシップを維持しており、高度な食品加工インフラと高い一人当たりベーカリー消費が複数の用途にわたる小麦グルテンへの持続的な需要を生み出しています。この地域は主要小麦生産地域と加工施設を結ぶ確立されたサプライチェーンから恩恵を受けており、FDAによる小麦グルテンのGRASステータスを含む規制枠組みが食品カテゴリー全体での広範な採用を促進しています。北米における工業ベーカリーの統合が、小規模加工業者では対応できない大規模な品質・一貫性要件を満たすことができる特殊小麦タンパク質サプライヤーに機会をもたらしています。

アジア太平洋はオーストラリア政府データによると、中国、インド、東南アジア市場全体でのタンパク質消費の増加、中間層人口の拡大、西洋的食事パターンの採用増加に牽引され、2031年にかけてCAGR 9.44%で最速成長地域として台頭しています。シンガポールやオーストラリアを含む主要市場における規制枠組みが、小麦ベース用途を含む代替タンパク質の合理化された承認プロセスを確立しており、革新的製品の市場参入障壁を低減しています。これらの支援的な規制環境が、特に食肉代替品やタンパク質強化食品セグメントにおいて、新しい小麦グルテンベース製品の開発をメーカーに促しています。

欧州はプレミアム小麦グルテン用途を好む確立された有機・クリーンラベル嗜好を持つ成熟市場を代表しており、南米と中東・アフリカは拡大する食品加工産業とタンパク質消費の増加に牽引された新興成長ポテンシャルを示しています。ブレグジットの影響やEU規制の調和を含む地域貿易ダイナミクスが競争ポジショニングを形成し続ける一方、ラテンアメリカとアフリカの新興市場は小麦グルテンが独自に提供できるコスト効率の高いタンパク質ソリューションの成長機会を提示しています。これらの地域における西洋的食事パターンの採用増加が、様々な食品用途における小麦グルテンへの需要をさらに加速させています。

競争環境

小麦グルテン市場は適度な分散を示しており、確立されたプレイヤーと専門サプライヤーの双方が差別化された製品提供と標的を絞った用途フォーカスを通じて市場シェアを獲得する重要な機会が存在しています。Manildra Group、Cargill Incorporated、Archer Daniels Midland Company、Roquette Frères、Tereos SCAなどの主要プレイヤーは、統合されたサプライチェーンと加工規模を活用してコストリーダーシップを維持する一方、MGP Ingredientsなどの中堅専門企業はプレミアム価格を実現する高付加価値タンパク質分離物とカスタマイズ製剤に注力しています。

競争ダイナミクスは、顧客が汎用小麦グルテンを超えた特殊ソリューションを求めるにつれて、タンパク質改質と用途開発における技術的専門知識を持つ企業をますます優遇しています。戦略的パターンは、進化する顧客要件を満たすために有機認証と透明なサプライチェーン文書化に投資する企業とともに、サステナビリティイニシアチブとクリーンラベルポジショニングへの重点の増加を示しています。市場の成長軌跡は、多様な用途にわたる特定の機能要件に対応するカスタマイズされた小麦グルテンソリューションを開発するメーカーによってさらに強化されています。

技術採用はタンパク質機能性の向上と加工効率の改善に焦点を当てており、企業は知的財産の障壁と顧客ロックイン効果を生み出す独自の改質技術を開発しています。生分解性材料や特殊栄養製品を含む新興用途にホワイトスペースの機会が存在しており、小麦グルテンの独自の特性が従来の食品用途と比較してプレミアム価格を実現できます。高度な加工技術の統合により、メーカーは小麦グルテンの機能特性を最適化し、特定の業界需要を満たす高付加価値製品を生み出すことができます。

小麦グルテン産業リーダー

Manildra Group

Cargill, Incorporated

Archer-Daniels-Midland

Roquette Frères

Tereos SCA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Tritica Biosciences社が小麦ベースタンパク質合成プラットフォームを立ち上げました。Tritica Biosciences LLCは3社のパートナーとともに、ボストンのGinkgo Bioworksと先端研究プロジェクト機関(ARPA-H)との2,900万米ドルの契約で協力しました。この契約は2年間にわたります。

- 2025年4月:ACI Groupが、変化する消費者の食事嗜好に対応するメーカーを支援するために高性能植物性タンパク質を導入しました。製品ラインには小麦タンパク質クリスピーが含まれ、乳製品代替品、飲料、デザート、食肉代替品を含む複数の用途に対応しています。これらのタンパク質により、メーカーは中性的な風味プロファイル、タンパク質含有量の増加、食感の向上、クリーンラベル特性などの特定の配合要件を達成できます。

- 2023年11月:Amber Wave社がSummit Agricultural Groupからの投資を受けて小麦タンパク質施設を立ち上げました。この施設には、完全自動化された27,500センタムのSangati Bergaミル、Kice Industriesの自動化技術と空気処理システム、FlottweqとVetterTecのグルテン抽出・乾燥設備、Premier Techの包装設備が備わっています。

- 2023年8月:Lantmännen Biorifineries社がスウェーデンのノルショーピングに8億スウェーデンクローナ(7,395万米ドル)の投資で新しい小麦タンパク質(グルテン)抽出施設を開設しました。この施設は増大する市場需要に対応するために生産能力を拡大しています。

世界の小麦グルテン市場レポートの範囲

小麦グルテンは主に2種類のタンパク質、すなわちグルテニンとグリアジンから構成されています。小麦グルテン市場は形態別に液体と粉末に区分され、用途別にはベーカリー・菓子類、サプリメント、動物飼料、その他に区分されています。地域別には、北米、欧州、アジア太平洋、南米、中東・アフリカに区分されています。各セグメントについて、市場規模と予測は金額(百万米ドル)ベースで行われています。

| 液体 |

| 粉末 |

| 従来型 |

| 有機 |

| ベーカリー・菓子類 |

| サプリメント・スポーツ栄養 |

| 動物飼料・ペットフード |

| 食肉代替品 |

| その他の用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 形態別 | 液体 | |

| 粉末 | ||

| 性質別 | 従来型 | |

| 有機 | ||

| 用途別 | ベーカリー・菓子類 | |

| サプリメント・スポーツ栄養 | ||

| 動物飼料・ペットフード | ||

| 食肉代替品 | ||

| その他の用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

小麦グルテン市場の現在の規模はどのくらいですか?

小麦グルテン市場は2026年に121億8,000万米ドルに達し、2031年までに177億米ドルに達すると予測されています。

どの地域がグローバル需要をリードしていますか?

北米は根強いベーカリー消費と堅固な加工インフラにより、2025年の収益の34.12%を占めています。

液体小麦グルテンが人気を集めている理由は何ですか?

液体形態は自動化ラインでの投入を簡素化し、労働力を削減し、連続混合をサポートすることで、2031年にかけてCAGR 9.62%を達成しています。

食肉代替品セグメントはどのくらいの速さで成長していますか?

小麦グルテンを使用した食肉代替品は、2026年から2031年にかけてCAGR 9.88%で成長すると予測されており、用途の中で最速です。

最終更新日: