ヨーロッパ小麦タンパク質市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

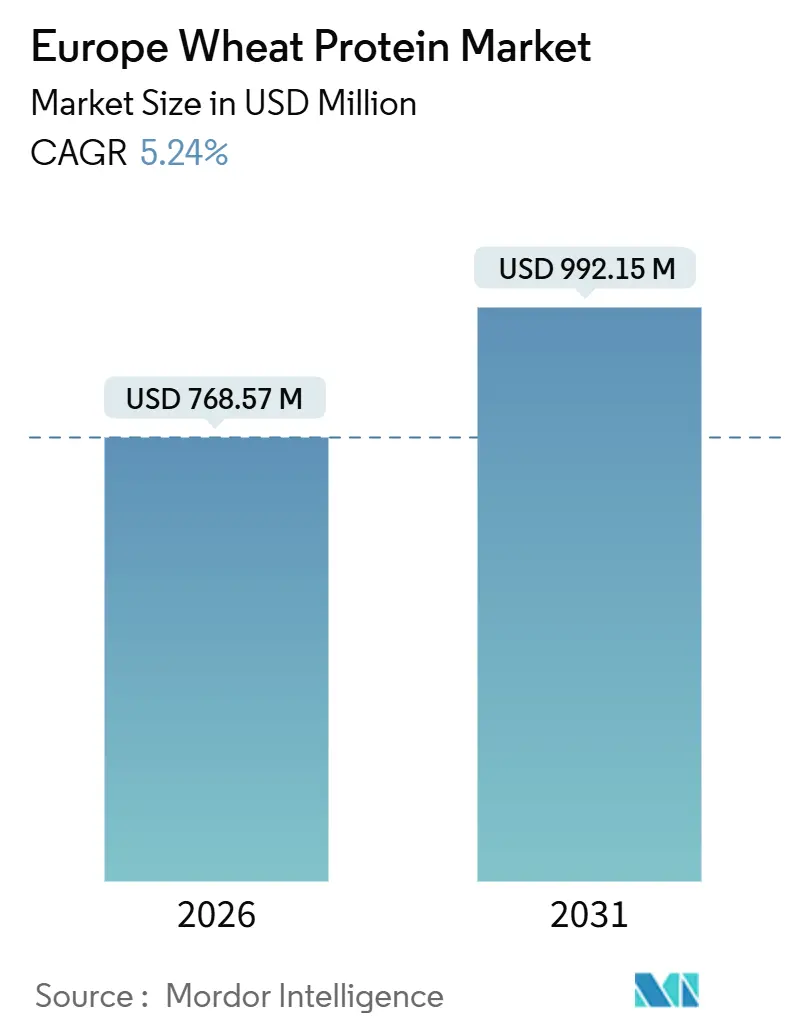

| 市場規模 (2026) | 768.57 百万米ドル |

| 市場規模 (2031) | 992.15 百万米ドル |

| 成長率 (2026 - 2031) | 5.24% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ小麦タンパク質市場分析

ヨーロッパ小麦タンパク質市場規模は、2026年の7億6,857万米ドルから2031年には9億9,215万米ドルへと、CAGRが5.24%で大幅に成長する見込みです。市場数量においては、予測期間(2026年~2031年)中にCAGR 4.85%で、2026年の19万2,040メートルトンから2031年には24万3,350メートルトンへと成長が見込まれます。この成長は、植物性食事の人気上昇、クリーンラベルで持続可能な食品オプションへの需要増加、および持続可能な食料システムを促進する政府の支援政策によって牽引されています。ドイツ、フランス、英国は、高度な食品加工能力と強力な小売流通ネットワークにより市場を支配しています。進化する消費者需要に応えるため、メーカーは高度な抽出・分画技術を採用することで生産プロセスを強化しています。これらのイノベーションは、ベーカリー製品、肉代替品、スポーツ栄養、パーソナルケア用品など、さまざまな用途における小麦タンパク質の使用を拡大しています。こうした発展により、メーカーは消費者の嗜好に沿いながら、地域の持続可能性目標に貢献することが可能となっています。

主要レポートのポイント

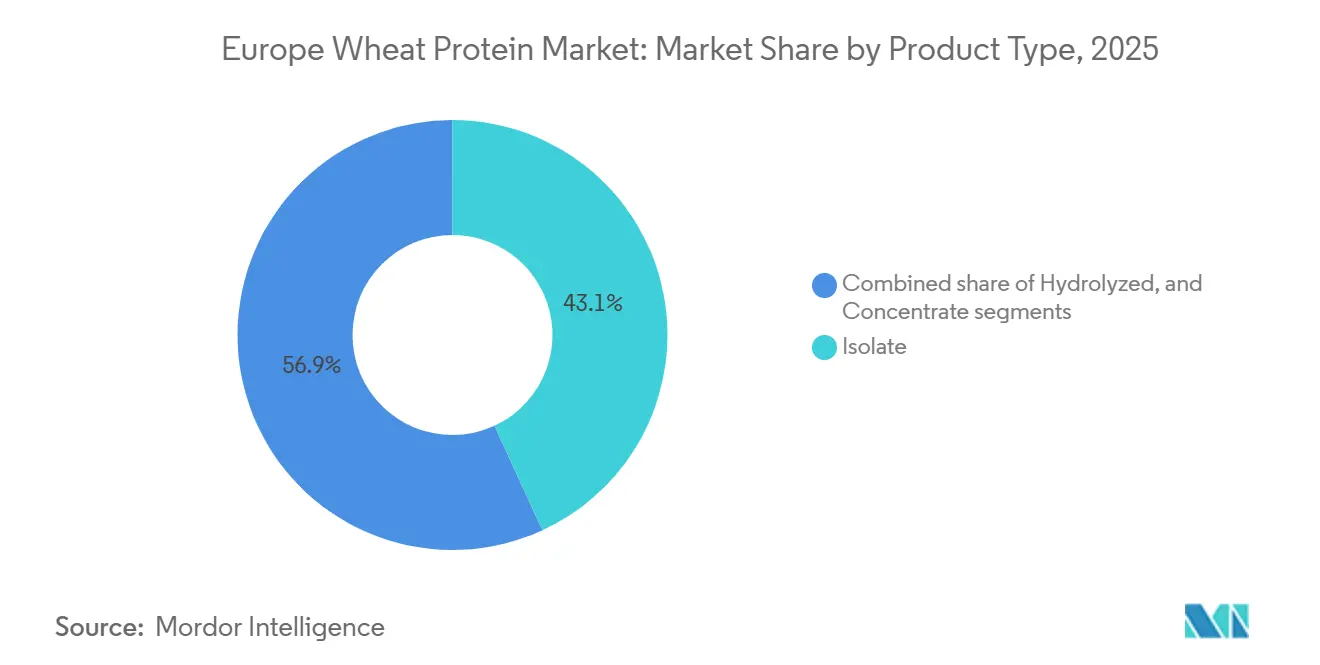

- 製品タイプ別では、分離物が2025年のヨーロッパ小麦タンパク質市場シェアの43.12%をリードし、加水分解小麦タンパク質は2031年までにCAGR 7.36%で拡大する見込みです。

- 形態別では、乾燥形態が2025年に82.74%のシェアを保持し、液体形態は2031年までにCAGR 5.9%で成長する見込みです。

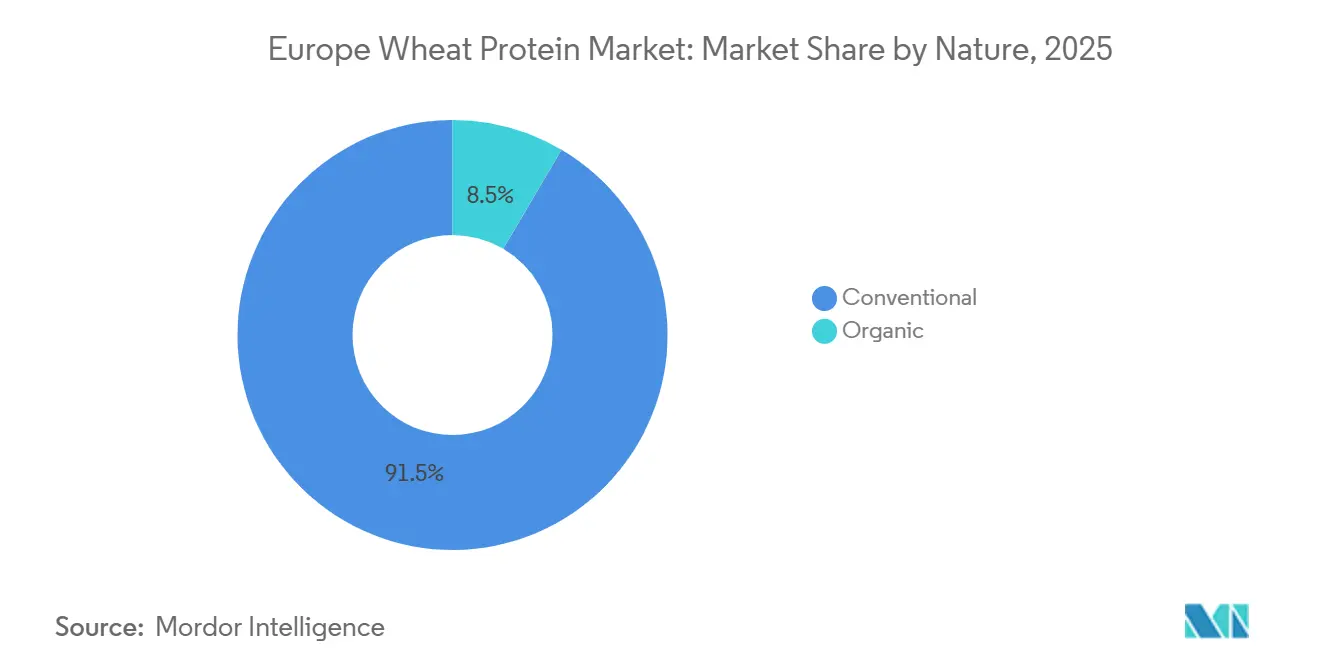

- 性質別では、従来型セグメントが2025年のヨーロッパ小麦タンパク質市場規模の91.54%を占め、有機セグメントは2026年~2031年にCAGR 8.85%で進展しています。

- 用途別では、食品・飲料が2025年のヨーロッパ小麦タンパク質市場規模の80.42%のシェアを獲得し、化粧品・パーソナルケアは2031年までにCAGR 8.73%で成長する見込みです。

- 地域別では、ドイツが2025年に27.31%のシェアを保持し、オランダは2031年までにCAGR 8.76%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ小麦タンパク質市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ビーガンおよび植物性製品における小麦タンパク質の使用増加 | +2.2% | ドイツ、英国、フランス、オランダ | 中期(2~4年) |

| クリーンラベル原材料への需要増加 | +1.5% | ドイツ、フランス、英国、北欧諸国 | 長期(4年以上) |

| ベーカリーおよび菓子用途での使用増加 | +1.3% | ドイツ、英国、フランス、イタリア | 短期(2年以内) |

| フィットネストレンドがサプリメントにおける小麦タンパク質の需要を増加させる | +1.1% | ドイツ、英国、オランダ、北欧諸国 | 中期(2~4年) |

| 動物性タンパク質供給の混乱が小麦タンパク質需要を押し上げる | +0.8% | ドイツ、フランスを重点とするグローバル | 短期(2年以内) |

| 研究が小麦タンパク質の抽出と機能性を向上させる | +0.7% | ドイツ、オランダ、フランス | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ビーガンおよび植物性製品における小麦タンパク質の使用増加

ヨーロッパでは、メーカーがビーガンおよび植物性製品に小麦タンパク質をますます採用しており、市場成長を牽引しています。小麦の多用途性を活かして、ビーガンとフレキシタリアンの両方に訴求する肉代替品を開発しており、PLNTの小麦タンパク質ベースのラムストリップやチキンスタイルのソーセージなどのイノベーションが生まれています。ドイツは、植物性、細胞培養、精密発酵タンパク質の促進に向けた2024年予算への3,800万ユーロの配分などの取り組みを通じてこの移行を支援しています。BühlerやAndritzなどの企業による技術的進歩は、押出成形や発酵などの方法を通じて小麦タンパク質の生産を拡大し、コストを削減し、即席食品、スナック、ベーカリー製品などの食品セグメント全体でのアクセシビリティを向上させています。持続可能で健康意識の高いオプションへの消費者需要の高まりと、温室効果ガス排出削減に向けたドイツの取り組みが、動物性タンパク質と比較して低い環境負荷で栄養的・機能的メリットを提供する小麦タンパク質の採用をさらに後押ししています。

クリーンラベル原材料への需要増加

ヨーロッパにおけるクリーンラベル運動は、消費者が最小限の加工と透明性のある原材料調達を求めるにつれて、小麦タンパク質の配合を変革しています。酵素加水分解などの技術的進歩は、化学添加物を使用せずに小麦タンパク質などの植物性タンパク質の溶解性と機能性を向上させ、より幅広い食品用途に適したものにしています。米国科学アカデミー紀要に掲載された研究は、特定の植物性タンパク質の低溶解性に対処する酵素加水分解の有効性を強調しています。ワーヘニンゲン大学・研究センターによる取り組みは、消費者の受容と信頼を高めるために簡略化された原材料リストと馴染みのある成分を促進することで、クリーンラベルソリューションをさらに支援しています。さらに、EIT FoodとFoundation Earthは2024年8月に環境食品スコアリング基準を導入し、食品業界における持続可能性と倫理的調達慣行を強化しながら、消費者が食品選択の生態学的影響について学べるよう目指しています。

ベーカリーおよび菓子用途での使用増加

ヨーロッパでは、消費者の嗜好の変化と業界のイノベーションにより、ベーカリーおよび菓子セクターが小麦タンパク質の採用をますます進めています。小麦タンパク質は焼き菓子のテクスチャー、水分保持、栄養プロファイルを向上させ、パン、ペストリー、ケーキ、ロールなどの製品における重要な原材料となっています。より健康的な食事、植物性食事、高タンパク・低炭水化物のベーカリー製品への需要の高まりがその採用を促進しており、乳製品や卵タンパク質の代替としての役割が増加するビーガン層に訴求しています。主要な小麦生産国であるフランスとドイツは、高度な農業慣行と強力な研究開発能力を活用して、従来型とグルテンフリー製品の両方の需要に応える高品質な小麦タンパク質を生産しています。この転換は、セリアック病やグルテン過敏症を持つ消費者のニーズに対応しながら、ヨーロッパの料理の伝統における小麦タンパク質の役割を強化しています。さらに、健康意識の高まり、欧州連合の持続可能性イニシアチブ、タンパク質抽出技術の進歩が、小麦タンパク質をより小さなカーボンフットプリントを持つ動物性タンパク質のよりグリーンな代替品として位置づけています。その結果、ベーカリーおよび菓子セクターが小麦タンパク質市場の大幅な成長を牽引しており、今後数年間でさらなる拡大が見込まれています。

フィットネストレンドがサプリメントにおける小麦タンパク質の需要を増加させる

フィットネス意識の高まりとアクティブなライフスタイルが、スポーツ栄養および栄養補助食品における重要な原材料として小麦タンパク質への強い需要を牽引しています。消費者が植物性でアレルゲンフリーのタンパク質源を求める中、小麦タンパク質は従来のホエイを超えた筋肉回復とパフォーマンス向上のオプションを求めるアスリートやジム利用者に訴求しています。ビーガンおよびフレキシタリアン食の人気の高まりが小麦タンパク質サプリメントへの関心をさらに高めており、筋肉修復に有益な高グルタミン含有量を提供しています。ブランドはこのトレンドを活かして、小麦タンパク質分離物を使用したプロテインパウダー、バー、即席飲料を発売しています。ソーシャルメディアのフィットネスインフルエンサーやパーソナライズド栄養アプリも小麦タンパク質の利点への認知を高め、採用を加速させています。これらのダイナミクスが総合的に、急成長するグローバルフィットネスおよびスポーツサプリメント市場において小麦タンパク質を主要なソリューションとして位置づけています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| グルテン不耐症およびセリアック病症例の急増 | -1.8% | 英国、ドイツ、イタリア、北欧諸国 | 長期(4年以上) |

| 代替タンパク質源の使用増加 | -1.2% | ドイツ、フランス、オランダ、英国 | 中期(2~4年) |

| 原材料価格の変動 | -0.9% | 全ヨーロッパ地域 | 短期(2年以内) |

| 小麦の輸出入に影響する貿易関税 | -0.6% | 英国、ロシア、その他のヨーロッパ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

グルテン不耐症およびセリアック病症例の急増

セリアック病がヨーロッパの人々にますます影響を与えるにつれて、従来の小麦タンパク質製品は課題に直面しています。2024年5月に欧州食品安全機関が公表したデータによると、EU内で500万人以上がセリアック病を抱えて生活しています[1]出典:欧州食品安全機関、「エピソード18 - セリアック病:グルテンなしで生きる」、efsa.europa.eu。しかし、この健康上の懸念の高まりは同時に、特殊な小麦タンパク質バリアントのニッチな機会を切り開いています。これらの健康問題に対応して、EUは厳格なグルテン表示規制を導入しました。米国のより緩やかで任意の基準とは対照的に、EUは厳格なコンプライアンスを施行しています。この取り組みを強調するものとして、欧州委員会規則(EU)第828/2014号は、「グルテンフリー」と表示された製品のグルテン含有量が100万分の20(ppm)を超えてはならないと義務付けています。この規制は、グルテン過敏症の消費者に対する明確性と安全性を強化することを目的としています。これらの変化を反映して、市場では従来の小麦製品を模倣したグルテンフリー小麦粉などのイノベーションが見られます。これらの進歩は、味と栄養に関する懸念に対処するだけでなく、グルテン過敏症を持つ人々を特に対象としています。その結果、従来の小麦タンパク質が主流の定番品であり続ける一方で、市場は進化しており、食事制限を持つ消費者に対応するための特殊・改良型小麦タンパク質が台頭しています。

代替タンパク質源の使用増加

ヨーロッパの進化するタンパク質市場は、独自の栄養的メリットと持続可能性で称賛される代替源が人気を集めるにつれて、小麦タンパク質への圧力を高めています。2024年5月28日にヨーロッパと北米でRoquetteがNUTRALYS® Fava S900Mを発売したことは、90%のタンパク質を含むソラマメタンパク質分離物として、このトレンドを例示しています。EUのホライズン2020プログラムからの1,700万ユーロの助成金に支えられたPLENITUDEプロジェクトは、持続可能な原料から年間1万6,000トンのタンパク質生産を目標とするバイオリファイナリーの設立を目指しています。このイニシアチブは、消費者の嗜好と持続可能な慣行への規制支援によって牽引される植物性および環境に優しいタンパク質源への需要の高まりと一致しています。これらの変化を踏まえ、小麦タンパク質メーカーは機能性の向上、持続可能性、特定用途向けのカスタマイズされた配合に焦点を当てて製品を差別化するよう求められています。さらに、メーカーは急速に多様化する市場での競争力を高めるために、加工技術のイノベーションやパートナーシップを模索しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:分離物がリード、加水分解物が加速

2025年、小麦タンパク質分離物はその高いタンパク質含有量とプレミアム用途における機能的優位性により、ヨーロッパ市場の43.12%という支配的なシェアを占めています。米国ベーキング協会によると、最低90%のタンパク質含有量を誇る小麦タンパク質分離物(WPI)は湿式加工法を経ます。このプロセスは小麦粉からデンプンを分離しながら、望ましいタンパク質特性を保持します。その結果、この高タンパク質原材料は、ケトおよび低カロリー焼き菓子からベビーフードまで、無数の製品に使用されています。生地の強度と弾力性を高める能力は、高速ベーキングに不可欠です。EUはベビーフードを除いてWPI組成に関する特定の規制をまだ設けていませんが、この曖昧さが基本的な安全基準を維持しながら革新的な環境を育んでいます。

加水分解小麦タンパク質は上昇傾向にあり、2026年から2031年にかけてCAGR 7.36%で成長する見込みです。その魅力は優れた消化性と生物学的利用能にあり、特殊栄養と化粧品において求められる原材料となっています。欧州食品安全機関(EFSA)は、2025年7月時点で、タンパク質加水分解物を含む新規食品および原材料が市場に出回る前に安全基準を満たしていることを確認するため、最前線で精査を行っています[2]出典:欧州食品安全機関、「新規食品とは何か、また私が食べても安全か?」、efsa.europa.eu。このセグメントの成長は、タンパク質抽出・改質における最先端の研究によって支えられており、食品、化粧品、医薬品における加水分解小麦タンパク質の機能的属性と用途範囲を拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

形態別:乾燥が支配、液体が勢いを増す

2025年、乾燥小麦タンパク質はその長い保存期間とヨーロッパの多様な食品製造環境における物流上のメリットにより、82.74%のシェアで市場を支配しています。2024/2025年マーケティング年度において、小麦タンパク質生産の主要供給者であるEUの穀物市場は、欧州委員会が報告したように、軟質小麦の生産量が1億1,100万トンに達しました。この安定したサプライチェーンが乾燥小麦タンパク質のリーダーポジションを支えています。その取り扱いと保管は液体に比べて特殊性が低く、多様な用途セグメントにわたるメーカーにとって最適な選択肢となっています。

液体小麦タンパク質は成長軌道にあり、2026年から2031年にかけてCAGR 5.9%を誇っています。食品・飲料メーカーはこれらのソリューションに引き寄せられており、生産の合理化と製品の一貫性の確保を目指しています。欧州議会調査サービスは、植物性タンパク質を含む代替タンパク質源がEU内の食料安全保障を強化し、環境への影響を軽減する役割を強調しています。持続可能なタンパク質へのこの重点が、液体小麦タンパク質配合のイノベーションを促進しており、特に品質と効率のために迅速な組み込みと均一な分散が最重要となる用途において顕著です。

性質別:従来型が基盤、有機が成長

2025年、従来型小麦タンパク質はヨーロッパ市場の91.54%という支配的なシェアを占めており、主流の食品用途における確立されたサプライチェーンとコスト上のメリットを強調しています。この支配を支えるものとして、EUの農業政策は従来型小麦生産への支援において揺るぎない姿勢を維持しています。欧州委員会によると、2025/2026年マーケティング年度の穀物総生産量は2億8,720万トンと予測されており、前年比13.1%の増加となっています。この堅調な生産量は、従来型小麦タンパク質抽出のための原材料の安定した供給を保証し、多様な食品および産業セクターにわたる市場リーダーポジションを強化しています。

一方、有機小麦タンパク質は上昇傾向にあり、2026年~2031年にCAGR 8.85%が予測されています。この急増は、持続可能に調達された化学物質フリーの原材料への消費者の傾向の高まりによって促進されています。ジャーナル「Resources」の詳細なレビューは、異なる農業技術システムにわたる小麦生産の環境的影響に光を当てています。それは、生態学的フットプリントを抑制する上での持続可能な方法、特に有機農業の利点を強調しました。この研究は、有機認証小麦タンパク質への高まる需要と共鳴する持続可能性の促進における有機肥料と保全耕起の重要性を浮き彫りにしました。この勢いをさらに後押しするものとして、欧州議会は現代の食料システムにおける持続可能な植物性タンパク質の重要な役割を強調するタンパク質戦略を導入しました。

用途別:食品・飲料が支配、化粧品が加速

2025年、ヨーロッパ小麦タンパク質市場では食品・飲料セクターが80.42%のシェアでリードしています。この支配は、ベーカリー製品や肉代替品からスナックや即席食品まで、幅広い製品に活用される小麦タンパク質の多用途な機能的特性に起因しています。食品・飲料セグメントは、テクスチャーの向上、構造の提供、栄養プロファイルの向上という小麦タンパク質のユニークな属性を活かしており、他のタンパク質源と比較してコスト効率も維持しています。農業・園芸開発委員会(AHDB)は、小麦を含む穀物・油糧種子セクターに不可欠な市場データと分析を提供することで重要な役割を果たし、食品用途の成長を支援しています。欧州連合は、食料安全保障のための国内植物性タンパク質供給の重要性を強調しており、ドイツが2024年の持続可能なタンパク質イニシアチブへの3,800万ユーロの配分でその先頭に立っています。

別の面では、肉代替品セグメントが2026年から2031年にかけてCAGR 8.62%を目標とした大幅な成長が見込まれています。一方、化粧品・パーソナルケアセクターはヨーロッパにおける小麦タンパク質の最も急成長するセグメントとして台頭しています。この急増は、天然で持続可能な美容原材料への消費者の嗜好の高まりによって促進されています。タンパク質抽出・改質技術の継続的な研究が、特に皮膚コンディショニングと毛髪強化の効果で知られる加水分解バリアントにおいて、化粧品における小麦タンパク質の機能的特性を強化しています。動物飼料用途も、小麦タンパク質の栄養価と畜産・水産養殖へのコスト効率により、着実な成長を見せています。さらに、欧州議会調査サービスは、食料安全保障を強化し環境への影響を軽減する小麦などの代替タンパク質源の可能性を強調しており、全用途セグメントにわたる成長を支援しています。

地域分析

2025年、ドイツは堅調で一貫して成長する食品加工産業に支えられ、ヨーロッパ小麦タンパク質市場の27.31%という支配的なシェアを占めています。2024年の小麦生産量が1,853万メートルトンに達したドイツは、連邦統計局が報告したように、主要な小麦生産国として際立っています[3]出典:欧州委員会、「穀物市場の状況」、circabc.europa.eu。特に肉代替品やベーカリー製品向けの小麦タンパク質における先駆的な進歩は、ドイツのメーカーが主導しています。その好例として、Crespel & Deiters GroupのLorymaブランドは、小麦タンパク質、改質小麦デンプン、機能性ブレンドにわたる小麦ベースの食品原材料を重視しています。持続可能性へのコミットメントとプレミアム原材料への嗜好に牽引され、ドイツの小麦タンパク質製品への急増する需要は、有機およびクリーンラベル製品への関心の高まりによってさらに増幅されています。

オランダは最高のCAGR 8.76%を達成する見込みであり、植物性タンパク質への顕著な転換を遂げています。オランダの肉類似品メーカーは、持続可能で植物性の食品オプションへの消費者需要の増加に牽引されて急速に拡大しています。これらのメーカーは、革新的な肉代替品への増大するニーズに応えるために、テクスチャード小麦タンパク質とバイタル小麦タンパク質に大きく依存しています。グリーンプロテインアライアンスは、植物性タンパク質消費の増加に向けた強力な国家的取り組みを強調しており、スーパーマーケットと食品メーカーがこのトレンドに対応するために戦略を調整しています。この転換は、持続可能な食料エコシステムの育成に向けたオランダのコミットメントを強調しており、植物性タンパク質市場において小麦タンパク質を重要な原材料として位置づけています。

英国とフランスの小麦タンパク質市場は、健康志向で持続可能な食品オプションへの消費者の嗜好に牽引されて急速に進化しています。英国では、食品加工産業が原材料コストの上昇やインフレなどの課題に対応するため、小さなパッケージサイズと手頃な原材料の調達に注力しています。これらの障壁にもかかわらず、市場はクリーンラベルおよび植物性原材料へとシフトしており、小麦タンパク質の機会を創出しています。一方、フランスは強力な農業基盤と高度な食品製造セクターを活かして、ベーカリーとプレミアム食品用途に注力しています。豊かな料理の伝統を持つフランスは、伝統的な製品の味とテクスチャーを向上させる小麦タンパク質の能力を重視しており、ヨーロッパ小麦タンパク質市場におけるその地位をさらに強化しています。

規制環境

欧州において食品・飲料用途に販売される小麦タンパク質原料は、EU全域の食品情報・アレルゲン規則の下で扱われ、小麦は規則(EU)No 1169/2011の附属書IIにおいてグルテンを含む穀物として分類されており、アレルゲンの明確な表示および強調表示が求められる。グルテン関連の表示に関しては、欧州委員会規則(EU)No 828/2014に基づく統一的な閾値が適用され、「グルテンフリー」と表示される食品は20 mg/kgを超えてはならず、これが複合食品に使用される小麦タンパク質分離物、濃縮物、加水分解物の品質保証試験、原料識別保持、リスク管理の在り方を形づくっている。

製剤設計や加工方法の選択も、添加物および加工助剤に関するEUの安全性枠組みの範囲内にある。規則(EC)No 1333/2008はEUリストを通じて食品添加物の使用と安全性を規定しており、小麦由来の食品用酵素・原料に関するEFSAの安全性評価は、下流での精製工程および残留タンパク質・グルテン含量に特に重点を置いており、これが精製または酵素修飾された小麦タンパク質製品の文書化やバリデーションに影響を与えている。

バリューチェーン分析

欧州の小麦タンパク質バリューチェーンは、同地域の小麦製粉およびデンプン加工の基盤と密接に結びついている。通常はまず小麦の栽培・調達(特にフランスやドイツなどの主要生産国から)から始まり、続いて製粉および湿式分離(水力機械的分離)によってデンプンとグルテン/タンパク質の流れが分けられる。下流工程には、バイタルウィートグルテンおよび分離物のための濃縮・乾燥、さらに特殊食品、スポーツニュートリション、化粧品・パーソナルケア用途向けの加水分解小麦タンパク質を製造するための酵素加水分解などの追加精製が含まれる。

中流の製造工程は、食品・飲料メーカー(ベーカリー、スナック、代替肉、RTE/RTC)や、飼料・パーソナルケア製剤メーカーに標準化タンパク質および用途対応システムを供給する原料加工業者や統合型農業食品企業によって支えられている。規則(EU)No 1169/2011に基づく必須アレルゲン表示、および「グルテンフリー」食品の20 mg/kgという表示根拠の要求により、コンプライアンスおよび品質保証のチェックポイントは流通全体に組み込まれており、保管、混合、完成品包装の各段階でのトレーサビリティ、区分管理、分析試験の重要性が高まっており、製品はその後、流通業者、プライベートブランド経路、産業向け直接供給契約を通じて流通する。

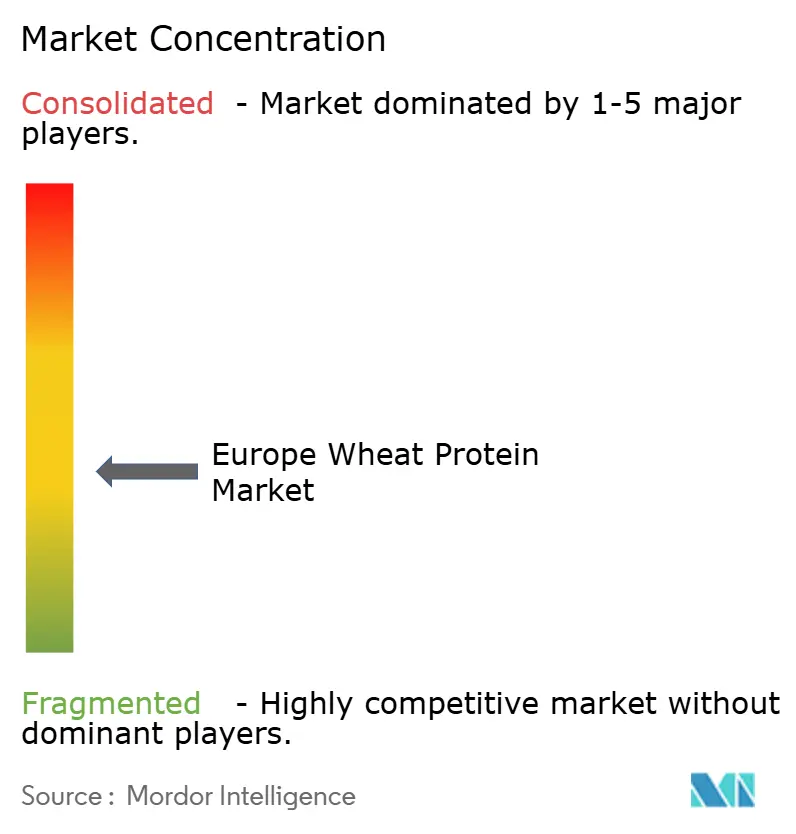

競争環境

ヨーロッパ小麦タンパク質市場は中程度の断片化を示しています。ヨーロッパ小麦タンパク質市場では、確立された大手企業と新興プレーヤーが分離物、濃縮物、加水分解物セグメントにわたる支配を競っています。The Archer-Daniels-Midland Company、Cargill, Incorporated、Roquette Frèresなどの主要プレーヤーは、統合されたサプライチェーンと多様な製品ポートフォリオを活用しています。一方、ニッチ企業はイノベーションとカスタマイズされた配合を通じて進歩しています。地域のプロセッサーとプライベートラベルメーカーは、地域の需要に精通しており、市場の競争環境をさらに形成しています。さらに、戦略的なコラボレーションと生産能力の拡大がこれらのダイナミクスを定義する上で重要な役割を果たしています。

技術的能力を強化し不可欠な原材料を確保するために、企業はますます戦略的パートナーシップと垂直統合に頼るようになっています。Archer-Daniels-Midland Company(ADM)は持続可能性において大きな進歩を遂げており、2025年までに世界規模で400万エーカーをカバーするリジェネラティブ農業慣行を目標としています。このイニシアチブは市場ポジションの強化を目指すだけでなく、業界における環境に責任ある慣行への高まる需要とも一致しています。

新規参入者は単に競争に加わるだけでなく、化粧品向けに設計された有機小麦タンパク質や加水分解バリアントなどのニッチセグメントに足場を築いています。これらの特殊な製品は、天然で機能的な原材料への進化する消費者の嗜好に対応しています。この転換は、確立されたプレーヤーが競争力を維持するためにイノベーションの追求を拡大するよう促しています。

ヨーロッパ小麦タンパク質産業リーダー

The Archer-Daniels-Midland Company

Cargill, Incorporated

Roquette Freres

Tereos SCA

MGP Ingredients, Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

植物ベース製剤の設計を簡素化する高機能フォーマット、特に食感、結着性、溶解性の要件に対応するテクスチャード小麦タンパク質や加水分解バリアントを中心に、製品・用途のホワイトスペースが拡大している。この方向性を示す具体的な事例として、Roquetteが2025年6月に発表したNUTRALYS T WHEAT 600Lは、代替肉における繊維状の食感向けに位置づけられ、欧州産小麦から製造されており、コモディティ化したグルテンから、欧州全域における用途特化型かつ加工適合性の高い小麦タンパク質ソリューションへの移行を裏付けている。

政策の後押しも、より強固な地域内タンパク質バリューチェーンと加工能力を優先することで、小麦タンパク質エコシステム全体における投資・提携活動を支えている。2026年7月、欧州委員会はCOM(2026) 355 finalを公表し、より自立的なEUタンパク質システムに向けた施策を示し、植物由来タンパク質に関する研究・イノベーション(R&I)および加工インフラの整備を重視している。この背景は、小麦タンパク質分野における生産者、加工業者、メーカー間のトレーサビリティ、持続可能性、協働の取り組みへの継続的な重視を強調するとともに、他のタンパク質源からの競争が高まる植物性タンパク質市場の中での差別化を促している。

最近の業界動向

- 2026年7月:欧州委員会はCOM(2026) 355 finalを公表し、より自立的なEUタンパク質システムを構築するための施策を示した。これには植物由来タンパク質に関する研究・イノベーション(R&I)や加工インフラの整備への重視が含まれる。この政策方向は、食品・飲料製剤に使用される植物性タンパク質(小麦タンパク質原料を含む)の機能性および拡張性を高める、地域内調達、加工能力、協働プロジェクトの意義を強化している。

- 2025年6月:Roquetteは欧州におけるNUTRALYS小麦タンパク質生産の大規模な能力拡張を発表し、代替肉におけるテクスチャード小麦タンパク質の需要拡大に対応するための規模拡大を示した。

- 2024年5月:欧州食品安全機関(EFSA)は、EU域内で500万人以上がセリアック病を抱えているとして、その規模の大きさを強調し、小麦系原料に関する厳格なアレルゲン・グルテン関連コンプライアンスの重要性を再確認した。この背景は、小麦タンパク質サプライチェーン全体における妥当性が確認されたラベリング、区分管理、試験の運用上の優先度を高める一方、グルテン管理が重要となる製剤・用途における技術革新も促している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、欧州において原料として販売される小麦由来タンパク質を対象とし、需要は食品、飼料、パーソナルケア用途にわたって追跡され、値は原料供給業者の販売時点でのUSDで測定されている。

対象範囲外:完成包装食品およびサプリメントは除外し、また、えんどう豆、大豆、乳、その他の穀物などの非小麦タンパク質も除外している。

セグメンテーション概要

- 製品タイプ別

- 分離物

- 濃縮物

- 加水分解物

- 形態別

- 乾燥

- 液体

- 性質別

- 有機

- 従来型

- 用途別

- 食品・飲料

- ベーカリーおよび菓子

- スナックおよびシリアル

- 食肉・家禽・水産物および肉代替品

- 即席調理食品

- その他の用途

- 動物飼料

- 化粧品・パーソナルケア

- 食品・飲料

- 地域別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- オランダ

- ポーランド

- 北欧諸国(スウェーデン、デンマーク、フィンランド、ノルウェー)

- その他のヨーロッパ

データソース、市場規模算定、および妥当性検証

デスクリサーチ

デスクリサーチは、モデルの事実的基盤を確立し、小麦系原料に関する欧州特有の生産、貿易、使用パターンに前提条件を結びつけるために用いられた。通常はまず、小麦タンパク質が製粉・デンプン加工から原料チャネルへどのように移行するかを整理し、その流れを主要な最終用途からの需要シグナルと整合させる。

Eurostat、FAOSTAT、UN Comtrade、欧州委員会の農業・貿易関連発表、オープン文献に収録された科学出版物などの公開情報源を用いて、小麦の供給可能量、貿易フロー、用途動向を把握した。これに加えて、企業の年次報告書、投資家向け説明資料、業界団体のウェブページ、信頼性の高い報道を確認し、生産能力に関する言及、製品ミックスの変化、価格動向のコメントを相互検証した。企業財務・インテリジェンスの有料サブスクリプションと、別途の有料特許データベースを選択的に活用し、所有構造の検証および技術革新の強度の妥当性確認を行った。上記のデスクリサーチ源の一覧は例示であり、データ収集、検証、調査内容の明確化のために他の情報源も使用された。

一次インタビューおよび調査

一次調査では、分離物、濃縮物、加水分解物の各形態間で需要がどのように分かれているか、また異なる購買者層において形態(乾式対液状)ごとに価格がどのように変動しているかを検証することに重点を置いた。また、欧州主要市場全体の原料販売業者、流通業者、下流ユーザーの組み合わせにも聞き取りを行い、二次情報が不足または広範すぎる場合にモデルを補正できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:37% | 経営幹部(CXO):14% | |

| ミッドティア:49% | 機能部門/事業部門リーダー:27% | |

| 小規模プレイヤー:14% | マネージャー:59% |

市場規模算定と予測

規模算定は、原料消費量プールおよび貿易調整後の供給可能量から欧州需要を再構築し、それをカテゴリー別価格を用いて価値に変換するトップダウン方式を用いて構築された。最初の総計が形成された後、サンプル抽出された供給業者の売上構成、流通チャネルからのフィードバック、用途別出荷量の抽出確認といった選択的なボトムアップ検証によって裏付けを行い、明らかな過大評価があれば調整した。

モデルには、小麦加工の生産量および輸出入の動き、分離物・濃縮物・加水分解物間のミックス変化、購買者が使用する乾式対液状フォーマットの割合、食品・飲料、動物飼料、化粧品からの典型的な用途需要など、いくつかの実務的な入力が反映されている。価格は小麦およびエネルギーコストの動きに連動しうるため、慎重に扱われた。市場全体に単一の一律価格を適用するのではなく、フォーマット別および最終用途の強度別に段階的なASP(平均販売価格)の推移を用いた。特定の国または用途のデータが欠落している場合には、類似市場からの代替比率を適用し、専門家のフィードバックを通じて確認した。

予測にあたっては、回答者が一貫して指摘した少数の主要要因に基づくシナリオ分析を採用した。これには植物ベース製剤の活動、クリーンラベル再処方、他の植物性タンパク質との相対的な価格競争力などが含まれる。各シナリオは用途別の年間成長率に変換され、最終予測は、直近の貿易および価格動向の見直しを経て、最も可能性の高いケースに調整された。

データ検証と更新サイクル

妥当性検証は、最終的な数値が単一の表計算結果だけでなく、実世界のシグナルと整合するように、繰り返しの相互確認を通じて行われた。貿易収支、小麦加工動向、観測された価格帯といった独立した指標に対して総計を比較し、既知の要因では説明できない大きな変動があればその原因を調査した。

最終承認前に、モデルは段階的に見直される。まず入力レベル、次に国および用途別の集計レベル、最後に成長ロジックについての最終的な整合性確認が行われる。大きな不整合が見られる場合は、専門家に再度連絡を取り、範囲、時期、または一度限りの事象のいずれが原因かを確認する。レポートは年1回更新され、重要な事象が発生した場合には中間更新が行われるほか、納品前には最新の入手可能な情報を反映するための最終確認が実施される。

Mordor Intelligenceの欧州小麦タンパク質市場規模と他の公表推計との比較

欧州小麦タンパク質市場について、出典が同じテーマを取り上げているように見えても、公表される市場規模が異なるのは一般的である。この差異は通常、製品範囲の設定方法、基準年の選択、および価格と数量が単一のUSD価値に変換される方法から生じる。

本市場において最も大きな差異が生じやすい要因は、隣接する原料が総計に混在しているかどうか、乾式対液状の価格がどのように扱われているか、また小麦のみではなく、より広義のタンパク質原料の定義が用いられているかどうかである。一部の推計では、より早い年次の価格水準やより長期の予測期間が用いられており、こうした選択によって現在年の推計値が上下することがある。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | 768.57百万米ドル(2026年) | |

| 市場出版社A | 920.50百万米ドル(2026年) | 2026年から2036年までのより長期の枠組みを用いており、代替肉における拡大がより速いと想定する傾向があるため、逆算した場合に近年の水準が引き上げられる可能性があり、乾式と液状のフォーマットがどのように別々に価格設定されているかも明確でない。 |

| 業界リセラーB | 730.30百万米ドル(2025年) | 異なる基準年を採用しており、タイプおよび用途を問わず平均化した価格を適用している可能性があり、これはタイプ・形態ごとの価格構築と比較して数値を圧縮する可能性があるほか、より早い時点の通貨換算タイミングを反映している場合もある。 |

この表は、基準年の選択、価格の扱い方、および小麦のみに範囲をどの程度厳密に限定しているかが、差異の大部分を説明できることを示している。分離物、濃縮物、加水分解物を欧州における小麦由来原料の販売としてのみ計上し、乾式対液状の価格を明確に別モデル化した場合、総計は異なる結果となる。これはMordor Intelligenceが採用したモデリング上の選択である。

レポートで回答される主要な質問

ヨーロッパ小麦タンパク質市場の現在の規模はどのくらいですか?

市場は2026年に7億6,857万米ドルと評価されており、2031年までに9億9,215万米ドルに達すると予測されています。

最も高い成長を示すセグメントはどれですか?

消化性の向上と化粧品機能性で評価される加水分解小麦タンパク質が、2026年から2031年にかけてCAGR 7.36%で最も速い成長を示しています。

主な課題は何ですか?

小麦穀物の価格変動、セリアック病の発症率の増加、新興植物性タンパク質からの競争圧力が成長軌道に影響を与える可能性があります。

ヨーロッパ小麦タンパク質市場はなぜ成長しているのですか?

継続的な拡大は、植物性需要の増加、ドイツの「未来のタンパク質」資金などの支援政策、およびベーカリーと肉代替品における原材料のユニークな機能的特性に基づいています。

最終更新日: