ヘルスケア・コンピュータ化保全管理システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

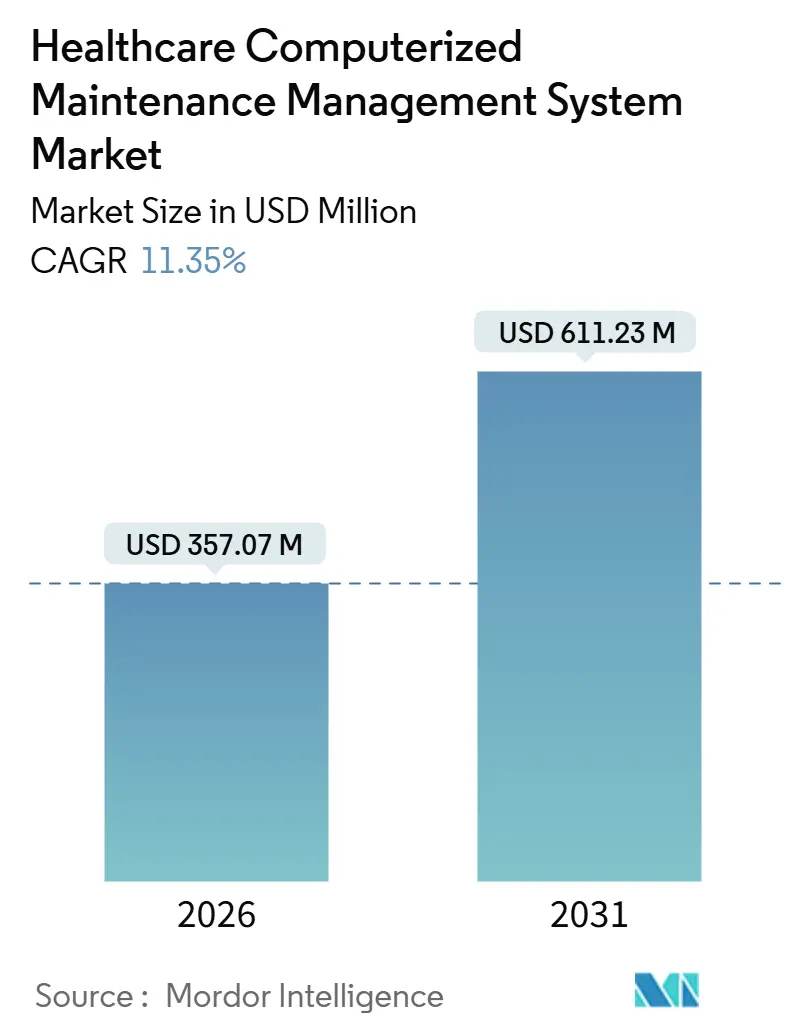

| 市場規模 (2026) | 357.07 百万米ドル |

| 市場規模 (2031) | 611.23 百万米ドル |

| 成長率 (2026 - 2031) | 11.35% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

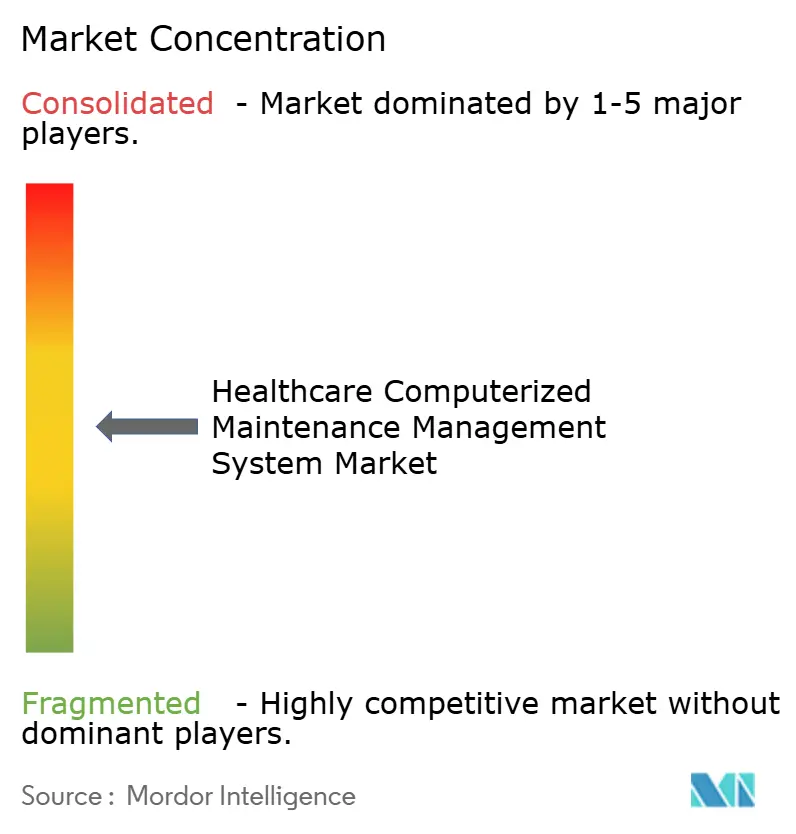

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるヘルスケア・コンピュータ化保全管理システム市場分析

ヘルスケア・コンピュータ化保全管理システム市場規模は2026年に3億5,707万米ドルと推定され、予測期間(2026年~2031年)中に11.35%のCAGRで2031年までに6億1,123万米ドルに達する見込みです。

この拡大は、CMSの参加条件、FDAの21 CFR Part 11監査証跡、およびジョイント・コミッション認定要件を満たすために必要な、紙の記録から監査可能なデジタルシステムへの移行によって推進されています。規制上の圧力は、特に低い資本コストで集中的な可視性を求める複数拠点の医療システムにおいて、サービスとしてのソフトウェアモデルへの高まる選好と一致しています。施設はまた、ダウンタイムを最小化する予測分析を重視しており、電子健康記録およびビルオートメーションシステムと統合できるベンダーが優位性を獲得しています。デバイスメーカーとソフトウェアプロバイダー間の合併は、保全データがヘルスケア・コンピュータ化保全管理システム市場と接続デバイスエコシステムとの間で双方向に流れる未来を示しています。

主要レポートのポイント

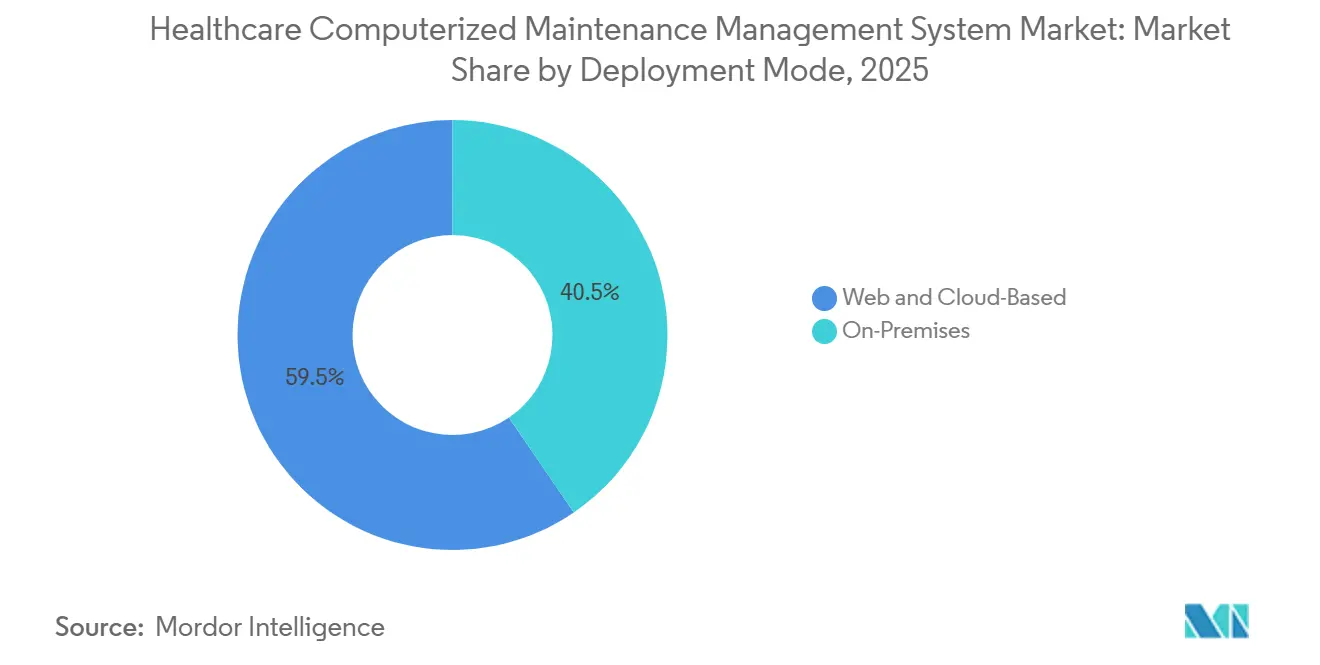

- 展開モード別では、ウェブおよびクラウドプラットフォームが2025年のヘルスケア・コンピュータ化保全管理システム市場シェアの59.54%をリードし、同セグメントは2031年まで11.45%のCAGRで拡大する見込みです。

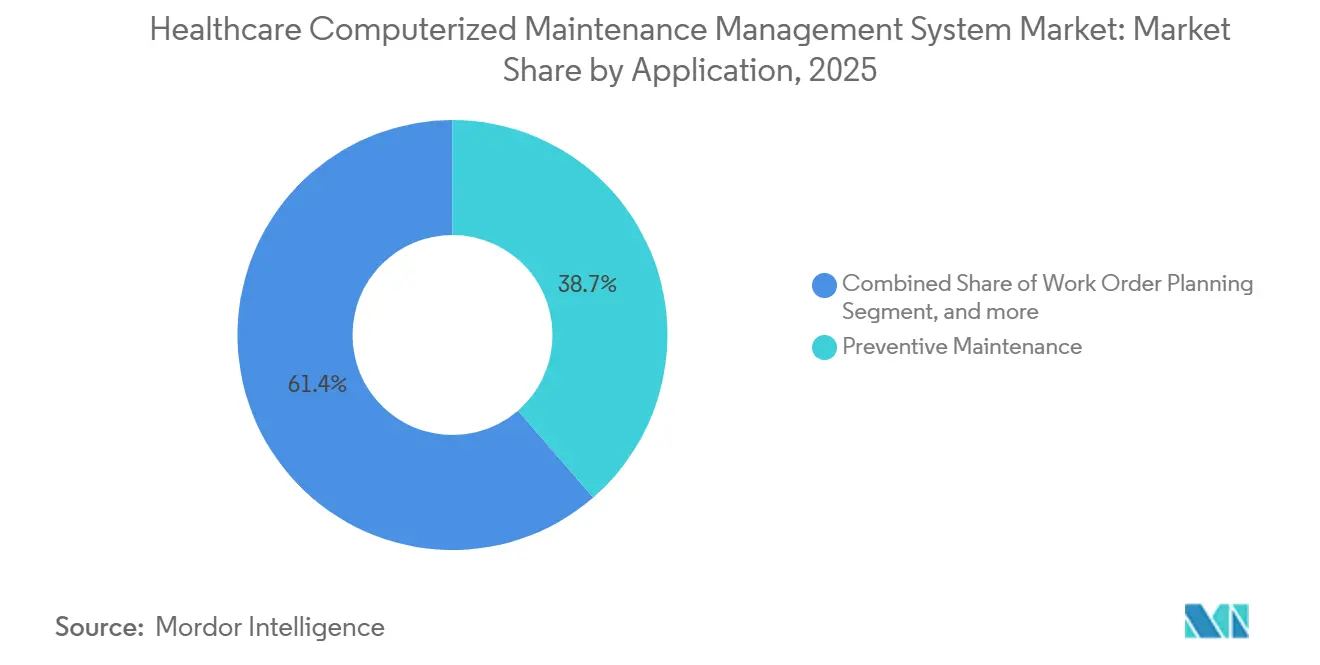

- アプリケーション別では、予防保全が2025年のヘルスケア・コンピュータ化保全管理システム市場規模の38.65%のシェアを占め、予測保全は2031年まで11.65%のCAGRで進展しています。

- エンドユーザー別では、病院が2025年のヘルスケア・コンピュータ化保全管理システム市場の71.37%を占め、診断検査室は2031年まで12.65%のCAGRで最も速く成長しています。

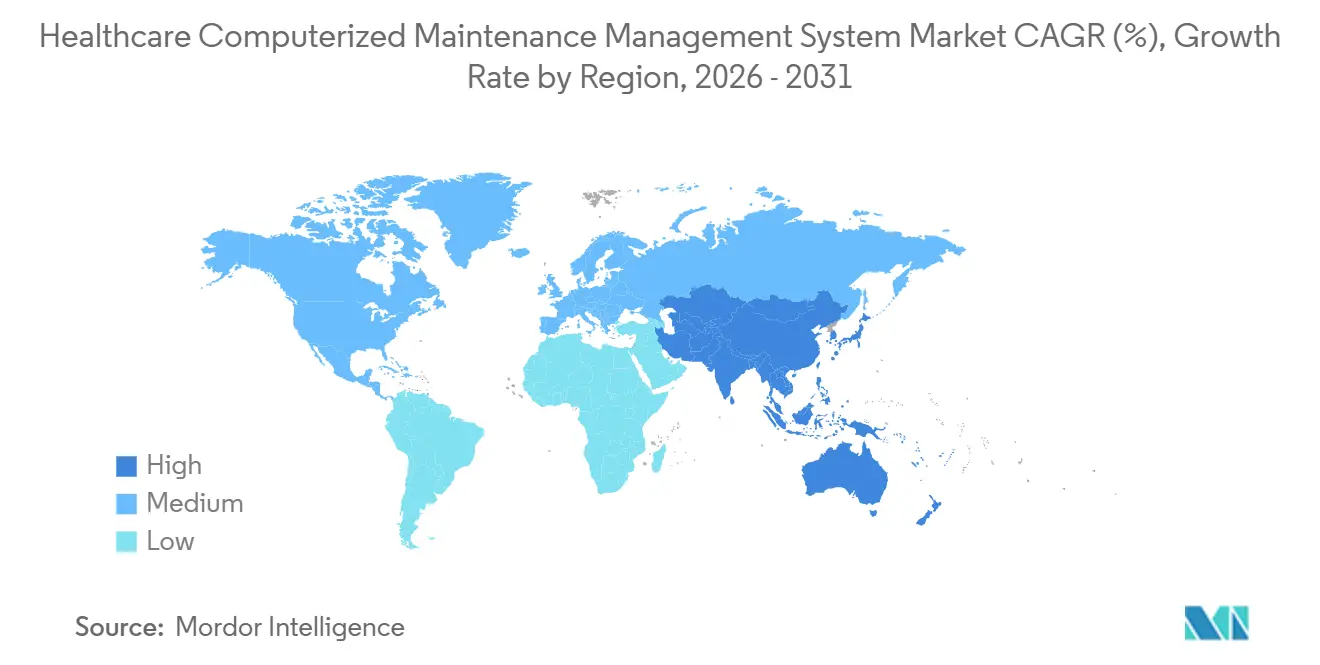

- 地域別では、北米が2025年のヘルスケア・コンピュータ化保全管理システム市場の43.12%を占め、診断検査室は2031年まで10.65%のCAGRで最も速く成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル・ヘルスケア・コンピュータ化保全管理システム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| クラウドベースCMMSソリューションの採用拡大 | +2.1% | グローバル、特に北米とアジア太平洋で強い | 中期(2〜4年) |

| 効率的な保全管理の必要性 | +1.8% | グローバル | 長期(4年以上) |

| 厳格な規制・認定義務 | +2.3% | 北米および欧州、アジア太平洋へ拡大中 | 短期(2年以内) |

| デジタルトランスフォーメーションとスマート施設イニシアチブ | +1.9% | アジア太平洋中心、中東への波及 | 中期(2〜4年) |

| AIおよびIoTによる予測保全 | +1.7% | 北米および欧州 | 中期(2〜4年) |

| 新興市場におけるインフラ拡大 | +1.6% | アジア太平洋、中東・アフリカ、ラテンアメリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クラウドベースCMMSソリューションの採用拡大

クラウド展開により、分散したキャンパス全体でのワークオーダー、在庫、ベンダー指標のリアルタイム同期が可能となり、紙やクライアント・サーバーシステムでは実現できない機能です[1]オーストラリア・デジタルヘルス機関、「国家デジタルヘルス戦略2023〜2028年」、digitalhealth.gov.au。ヘルスケア・コンピュータ化保全管理システム市場はサブスクリプション価格設定の恩恵を受けており、大規模な設備投資を不要にし、展開期間を数週間に短縮します。保存データおよび転送中データの暗号化を備えたHIPAA準拠の仮想プライベートクラウドは、従来のセキュリティ上の懸念を軽減します。その結果、クラウドプラットフォームは新規病院プロジェクトおよび改修工事のデフォルトの選択肢となり、シームレスなアップデートと弾力的なスケーラビリティを提供するベンダーの収益成長を加速させています。このモデルはまた、施設全体のパフォーマンスをベンチマークする分析モジュールを促進し、ヘルスケア・コンピュータ化保全管理システム市場における顧客定着率をさらに高めています。

医療施設全体における効率的な保全管理の必要性の高まり

病院は点検、校正、および文書化が必要な数千台のデバイスを運用しています。計画外のダウンタイムは米国のプロバイダーに平均1時間あたり1,200米ドルのコストをもたらし、クリティカルケアモダリティでは1時間あたり最大5,000米ドルに達します[2]米国病院協会、「病院ダウンタイムコスト調査2024年」、aha.org。CMMSソフトウェアはスケジューリングを自動化し、期限前にアラートを送信し、監査に必要な点検証拠を保存します。ヘルスケア・コンピュータ化保全管理システム市場では、冗長な機器を購入する余裕のない農村部やリソースが限られた病院において投資対効果が高まります。その結果として得られる効率化により、保全はコンプライアンスの形式的な確認作業から、スループットと患者安全のためのレバーへと転換し、長期的な需要を強化します。

厳格な規制および認定コンプライアンス義務

ジョイント・コミッションは、製造業者のガイドラインまたはリスク評価に沿った保全の証拠を要求します。CMSの償還は同様の基準を満たすことにかかっており、FDAの21 CFR Part 11は改ざん防止された電子記録を要求します。欧州医療機器規制は市販後サーベイランス義務を追加しています。ベンダーはチェックリスト、監査ログ、および電子署名をワークフローに直接組み込み、規制対応を追加機能ではなく組み込み機能としています。ヘルスケア・コンピュータ化保全管理システム市場は、コンプライアンスが収益の完全性にとって任意から義務へと移行するにつれて拡大しています。

病院インフラのデジタルトランスフォーメーションとスマート施設イニシアチブの急速な進展

アジア太平洋の政府は、ビルオートメーション、臨床工学、およびサプライチェーンシステムを統合するグリーンフィールドのスマート病院に資金を提供しています。インドのアーユシュマン・バーラト・デジタルミッションとサウジアラビアのビジョン2030は、統合されたデジタルプラットフォームを義務付けています。堅牢なAPIと多言語インターフェースを持つCMMSベンダーは初期段階の契約を獲得し、高成長地域におけるヘルスケア・コンピュータ化保全管理システム市場を加速させています。プロジェクトはIoTセンサーおよび電子健康記録との相互運用性を必要とし、孤立したポイントソリューションではなくエコシステムを育成しています。

制約の影響分析*

| 制約 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い導入・統合コスト | −1.4% | グローバル、小規模施設では深刻 | 短期(2年以内) |

| データセキュリティと患者プライバシーへの懸念 | −0.9% | 北米、欧州、アジア太平洋で台頭中 | 中期(2〜4年) |

| 技術的専門知識の不足と変更管理 | −1.1% | 新興市場、農村部施設 | 長期(4年以上) |

| レガシーITとの相互運用性の問題 | −1.2% | グローバル、特にレガシーが多い北米・欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い初期導入・統合コスト

200床の米国病院は、エンタープライズCMMSの展開に5年間で15万〜50万米ドルを費やし、統合がコストの最大40%を占めます。小規模病院は実証済みのROIにもかかわらず購入を遅らせています。消費量ベースの価格設定は台頭しつつありますが、まだ主流ではなく、ヘルスケア・コンピュータ化保全管理システム市場の短期的な成長を抑制しています。

データセキュリティと患者プライバシーへの懸念

CMSの記録は攻撃者が悪用するパターンを明らかにする可能性があります。2025年のサイバーインシデントでは、機器のスケジュールがランサムウェア攻撃のタイミングを計るために利用されました。NISTは現在、非臨床システムにゼロトラストアーキテクチャを推奨しています[3]米国国立標準技術研究所、「ヘルスケア運用技術のためのゼロトラストアーキテクチャ」、nist.gov。このような安全対策が普及するまで、セキュリティへの懸念はヘルスケア・コンピュータ化保全管理システム市場の一部を抑制し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モード別:クラウドの優位性がITインフラを再形成

クラウドセグメントは2025年のヘルスケア・コンピュータ化保全管理システム市場シェアの59.54%を獲得し、2031年まで11.45%のCAGRで拡大する見込みであり、展開モードにおけるヘルスケア・コンピュータ化保全管理システム市場規模の最大の貢献者となっています。サブスクリプションモデルはサーバー調達を不要にし、展開を加速させ、セキュリティ脅威に対応した継続的なアップデートを含んでいます。複数拠点の医療システムは資産データと分析のためのシングルテナントソリューションを重視し、小規模プロバイダーは弾力的な価格設定を活用して過剰な容量購入を回避しています。

データ主権、軍事サイバーセキュリティ管理、またはエアギャップネットワークが必須の場合、オンプレミスソリューションは継続して使用されます。退役軍人省および特定の国防病院はハイブリッド構成を選択し、コアCMMSをローカルで実行しながら分析を政府承認のクラウドに置いています。しかし、ベンダーのロードマップはクラウドファーストのコードベースをますます優先しており、ヘルスケア・コンピュータ化保全管理システム市場が予測期間中にホスト型デリバリーへと傾き続けることを示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:予測保全が地位を確立

予防保全は2025年のヘルスケア・コンピュータ化保全管理システム市場の38.65%を占め、定期点検に関する規制上の義務を強調しています。予測保全は規模は小さいものの、AIによる故障予測とIoTセンサーデータに牽引され、11.65%のCAGRで最も速く成長しているアプリケーションです。病院は時間ベースのチェックリストと状態ベースのトリガーを組み合わせたブレンド戦略を採用し、技術者の作業負荷と予備部品の在庫を最適化しています。

ワークオーダー計画および在庫管理モジュールが需要を補完しています。施設は二重データ入力を排除する統合スイートを好み、予測アラートが自動的にワークオーダーを開き、部品を予約し、スタッフをスケジュールすることを確実にしています。モジュール式の拡張パスを提供するベンダーは、ニーズが成熟するにつれてクライアントを維持し、ヘルスケア・コンピュータ化保全管理システム市場における顧客定着率を強化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:診断検査室が採用を加速

病院は2025年のヘルスケア・コンピュータ化保全管理システム市場規模の71.37%を占め、入院患者施設内の資産の膨大な量と多様性を反映しています。学術センターはキャンパス全体で数千台のデバイスを運用し、エンタープライズ導入の規模の経済を生み出しています。しかし、診断検査室は自動分析装置と分子プラットフォームがCLIA基準を満たすための厳格な校正と試薬追跡を要求するため、12.65%のCAGRで成長しています。

クリニックおよび外来手術センターは、小規模なデバイス群と限られたITリソースに対応した軽量でモバイルファーストのツールを求めています。UpKeepやLimbleなどのベンダーは、ユーザーごとの価格設定とバーコードスキャンによる迅速な採用を提供することでここで勝利しています。長期ケア、画像診断センター、および血液バンクは、冷蔵庫の温度監視などの専用ワークフローがサプライヤーの競争力のあるヘルスケア・コンピュータ化保全管理システム市場での差別化を助ける追加のニッチを代表しています。

地域分析

北米は2025年のヘルスケア・コンピュータ化保全管理システム市場シェアの43.12%を維持し、CMSの参加条件、FDAの電子記録規則、およびジョイント・コミッション監査に基づくコンプライアンス要件に支えられています。カナダはアクレディテーション・カナダを通じて同様の資産追跡を実施し、メキシコの民間病院チェーンは動きの遅い公的機関に先行して投資しています。この地域では現在、初回展開ではなく更新サイクルが見られるため、成長は純粋な普及率よりも予測分析とより広範なプラットフォーム統合にかかっています。

アジア太平洋は10.65%のCAGRで最も速く成長している地域であり、インドと中国における大規模な病院建設と、相互運用可能なデジタルヘルスインフラに関する政策義務によって牽引されています。オーストラリアのデジタルヘルス青写真はCMMS・電子健康記録・レジストリの接続性を義務付け、近隣諸国の調達テンプレートを作成しています。日本と韓国はレガシー更新に注力し、東南アジアの医療観光ハブは多言語対応のクラウド対応ソリューションを求めています。データ居住ルールをナビゲートし、現地語サポートを提供できるサプライヤーが、ヘルスケア・コンピュータ化保全管理システム市場の拡大のこの段階で地位を確立しています。

欧州は医療機器規制の下で前進しており、ドイツ、英国、フランスはドイツの病院未来法などの専用基金を通じて病院ITを近代化しています。湾岸協力会議は多様化戦略の一環としてスマート病院に多額の投資を行っており、臨床データと施設データを連携させるBurjeel HealthcareのOracle Health EMR展開がその例として挙げられます。ラテンアメリカの成長はブラジルとアルゼンチンを中心としていますが、財政的な不安定さによって抑制されています。すべての地域において、グリーンフィールドプロジェクトは当初からCMMSを組み込み、成熟した市場はヘルスケア・コンピュータ化保全管理システム市場の需要形成において統合の深さと分析を重視しています。

競争環境

競争は中程度で階層化されています。エンタープライズソフトウェア大手のServiceNow、IBM Maximo、Inforは既存の足場を活用して資産管理モジュールをアップセルしていますが、その複雑さとコストが中堅プレーヤーの繁栄を促しています。Nuvolo、Accruent、Brightly、TRIMEDXなどの専門ベンダーはコンプライアンスワークフローを事前に組み込み、規制を受けるプロバイダーが重視する生物医学的専門知識を誇っています。軽量クラウド参入企業のUpKeep、Limble、Hippo CMMSは、モバイルファーストのインターフェースと使用量ベースの価格設定でクリニックや小規模病院にサービスを提供しています。

医療機器メーカーはスキャナーやモニターに保全ダッシュボードを組み込むことで従来の境界線を曖昧にしています。Philips HealthSuiteとGE HealthCare OnWatch PredictはHL7 FHIR APIを介してリアルタイムのパフォーマンスデータをエクスポートし、サードパーティのCMMSが積極的なサービスイベントをトリガーできるようにしています。このようなアライアンスは病院に予測的なインサイトを提供しますが、データが独自のものであり続ける場合はベンダーロックインのリスクがあります。診断検査室、外来手術センター、およびクラウドネイティブで多言語対応の製品を好むグリーンフィールド病院がある新興市場には、ホワイトスペースの機会が豊富にあり、ヘルスケア・コンピュータ化保全管理システム市場における継続的な断片化とイノベーションを浮き彫りにしています。

ヘルスケア・コンピュータ化保全管理システム業界リーダー

Accruent

IBM

Fluke Corp.

Facilio Inc.

Eptura

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:現代の保全チームのために構築された最新のコンピュータ化保全管理システム(CMMS)であるMaintainlyが、新たに再設計されたユーザーインターフェースを発表し、プラットフォームの新時代の幕開けを告げ、使いやすさ、パフォーマンス、および運用の明確さへのコミットメントを強化しました。製造業、ホスピタリティ、エネルギー、ヘルスケア、教育など、物理的資産を持つ多くの業界にサービスを提供しています。

- 2025年6月:PartsSourceが業界初のマルチベンダー資産健全性記録を発表し、臨床稼働時間を向上させるためにメーカー全体の画像診断および生物医学データを集約しました。

- 2025年2月:Burjeel Healthcareが中東最大規模のOracle Health EMRプラットフォームの一つを展開し、施設管理分析と臨床記録を統合しました。

グローバル・ヘルスケア・コンピュータ化保全管理システム市場レポートの範囲

レポートの範囲によると、ヘルスケア・コンピュータ化保全管理システム(CMMS)は、医療施設が医療機器とインフラの保全を管理・追跡するのを支援するソフトウェアです。予防保全のスケジュール管理、修理履歴の記録、機器の安全性とコンプライアンスの確保を行います。このシステムは運用効率を向上させ、重要な医療資産のダウンタイムを削減します。

ヘルスケア・コンピュータ化保全管理システム市場レポートは、展開モード(ウェブ・クラウドベースおよびオンプレミス)、アプリケーション(予防保全、ワークオーダー計画、在庫管理、予測保全、その他のアプリケーション)、エンドユーザー(病院、診断検査室、クリニック、その他のエンドユーザー)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。レポートは上記セグメントの金額(百万米ドル)を提供します。

| ウェブおよびクラウドベース |

| オンプレミス |

| 予防保全 |

| ワークオーダー計画 |

| 在庫管理 |

| 予測保全 |

| その他のアプリケーション |

| 病院 |

| 診断検査室 |

| クリニック |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 展開モード別 | ウェブおよびクラウドベース | |

| オンプレミス | ||

| アプリケーション別 | 予防保全 | |

| ワークオーダー計画 | ||

| 在庫管理 | ||

| 予測保全 | ||

| その他のアプリケーション | ||

| エンドユーザー別 | 病院 | |

| 診断検査室 | ||

| クリニック | ||

| その他のエンドユーザー | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年のヘルスケアCMMS市場の予測値は?

このセクターは11.35%のCAGRで成長し、2031年までに6億1,123万米ドルに達する見込みです。

どの展開モデルが採用をリードしていますか?

ウェブおよびクラウドプラットフォームは2025年に59.54%のシェアを保持し、2031年まで最も速く成長するアプローチであり続けます。

なぜ診断検査室はCMMSを急速に採用しているのですか?

高スループットの分析装置と厳格な校正要件が、検査室をデジタル資産追跡へと向かわせ、12.65%のCAGRをもたらしています。

予測保全は予防保全とどのように異なりますか?

予測モデルはセンサーデータとAIを使用して故障を事前に予測し、不必要な点検を削減してダウンタイムを低減します。

どの地域が最も速い成長を示していますか?

アジア太平洋が10.65%のCAGRでリードしており、大規模な病院建設とデジタルヘルス義務によって推進されています。

小規模病院がCMMSを採用するのを妨げる要因は何ですか?

高い初期コスト、限られたIT専門知識、およびデータセキュリティへの懸念が、小規模および農村部の施設における採用を遅らせています。

最終更新日: