延長保証市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

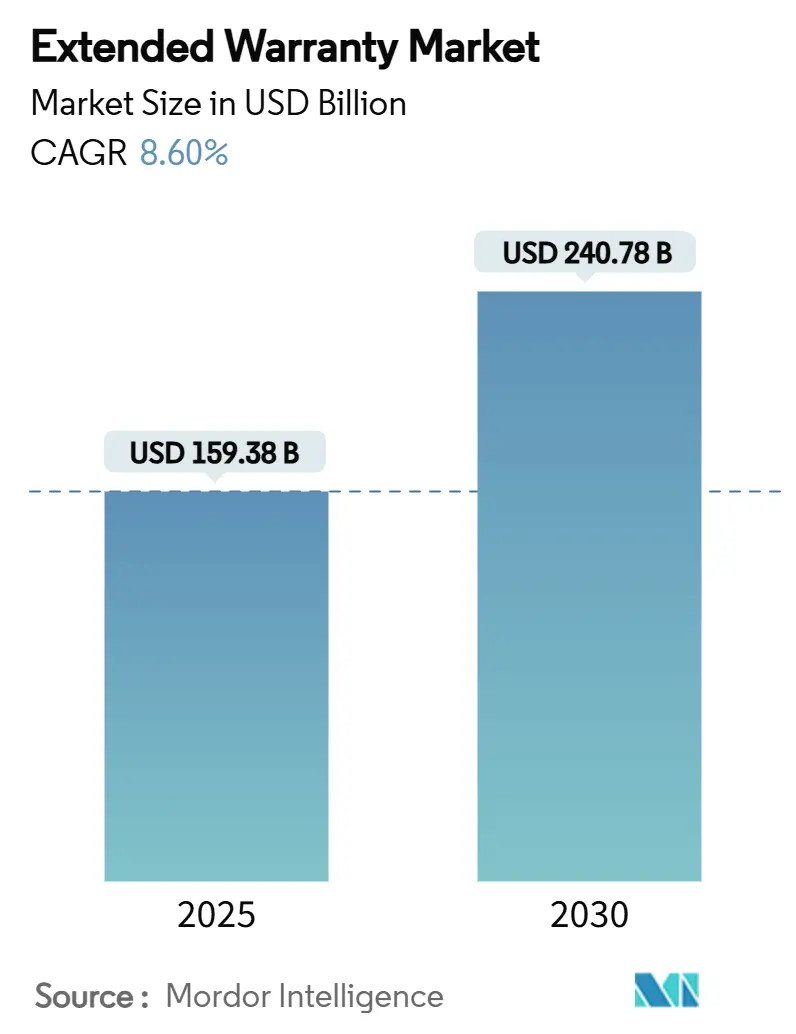

| 市場規模 (2025) | 159.38 十億米ドル |

| 市場規模 (2030) | 240.78 十億米ドル |

| 成長率 (2025 - 2030) | 8.60% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる延長保証市場分析

延長保証市場規模は2025年に1,593億8,000万米ドルに達し、CAGRが8.60%で成長して2030年までに2,407億8,000万米ドルに達すると予測されています。自動車および家庭用電子機器における製品の複雑化、AI駆動型予知保全の普及拡大、デジタル販売チャネルの着実な拡大が強力な成長モメンタムをもたらしています。欧州および北米の一部における修理権規制の強化は製品ライフサイクルの長期化を促し、ひいてはメーカー保証終了後の保護プランへの需要を高めています。テレマティクスデータにより実際のリスクをより適切に反映したダイナミックプライシングが可能となり、OEMは保証をリピートサービス収益を確保するロイヤルティツールとして活用しています。同時に、リスク重視の保険ブローカーが積極的にこのセクターに参入し、従来のメーカー主導の提供形態に挑戦しています。

主要レポートのポイント

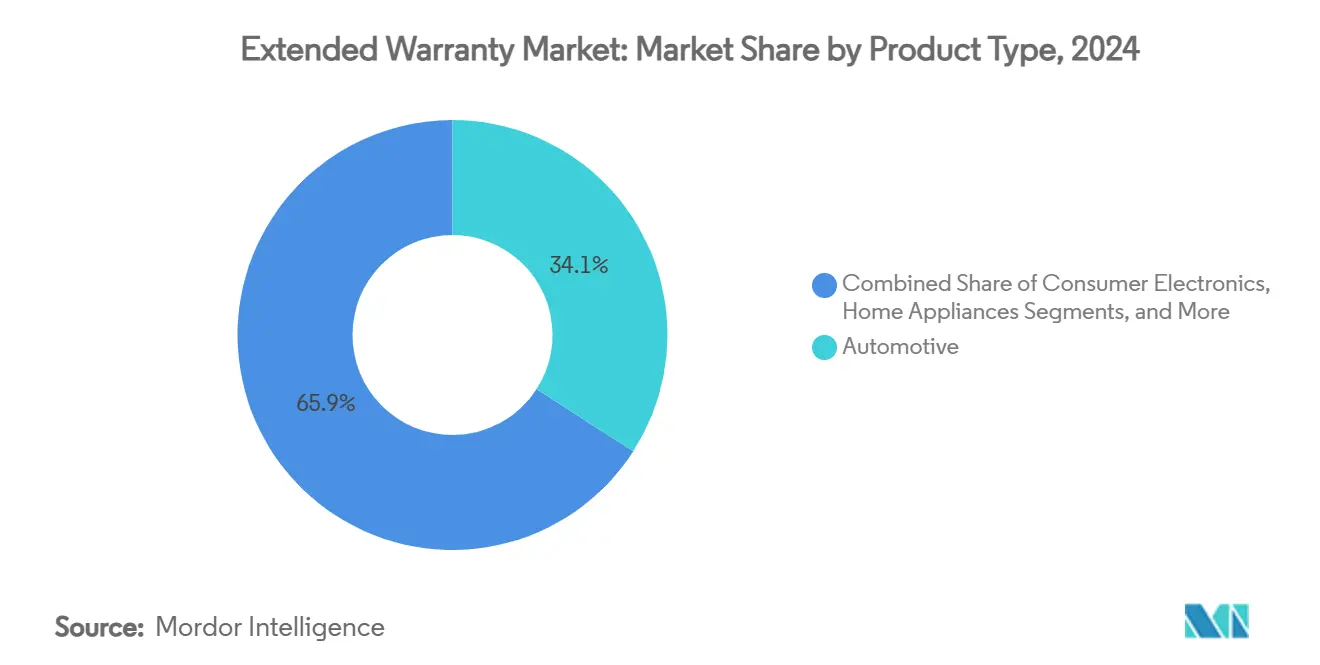

- 製品タイプ別では、自動車が2024年の延長保証市場シェアの34.1%を占め、家庭用電子機器は2030年までにCAGR 8.5%で拡大すると予測されています。

- サービスプロバイダー別では、OEMが2024年に40.6%の収益シェアを保持し、保険会社・ブローカーセグメントが2030年までにCAGR 8.8%で最も速い成長を記録しています。

- 保証期間別では、2〜3年プランが2024年の延長保証市場規模の45.1%を占めましたが、5年超の契約はCAGR 8.2%で拡大しています。

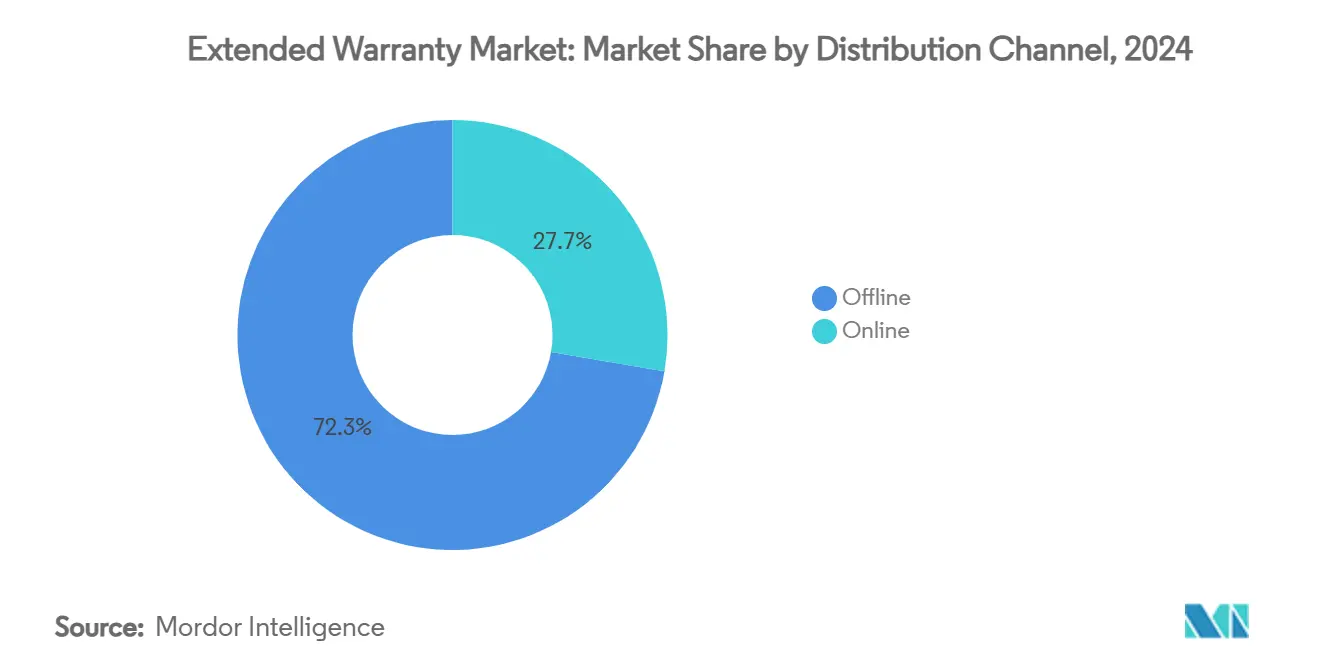

- 販売チャネル別では、オフライン販売が2024年に72.3%のシェアを維持していますが、組み込みチェックアウト提供を背景にオンラインチャネルがCAGR 8.6%で成長しています。

- エンドユーザー別では、個人消費者が2024年の需要の78.3%を占め、法人・フリート顧客はCAGR 8.1%で増加しています。

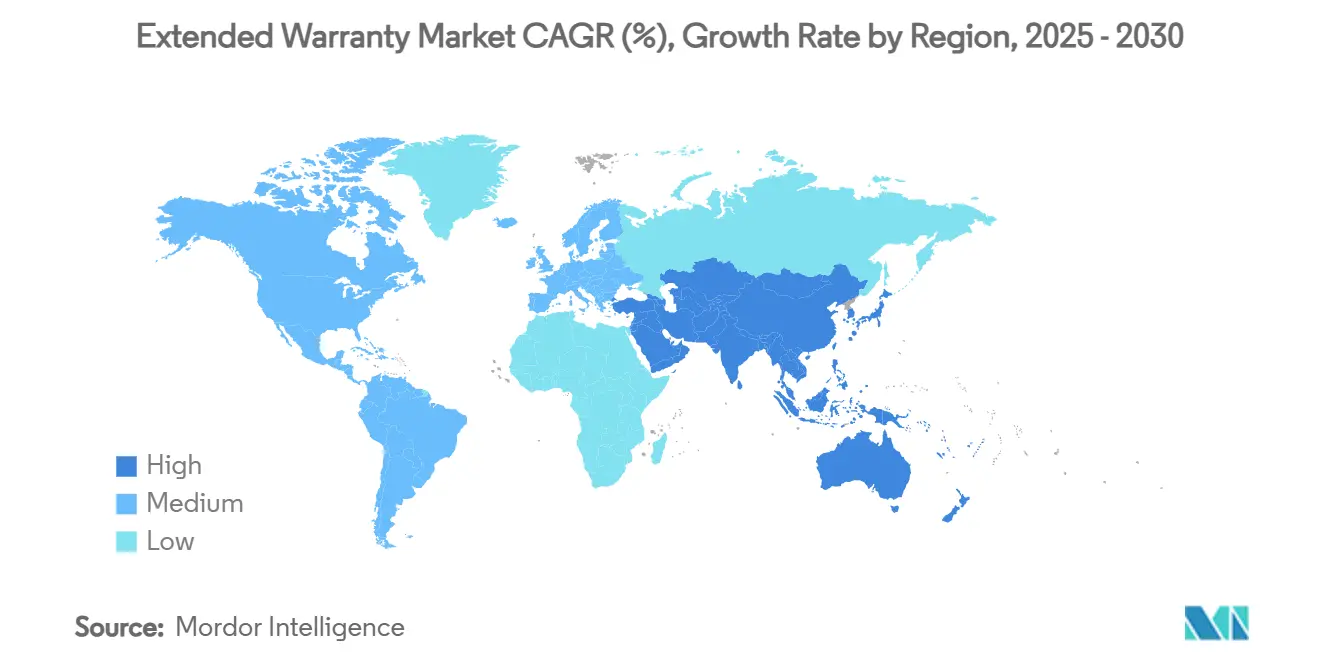

- 地域別では、北米が2024年に37.5%のシェアでトップとなり、アジア太平洋地域(APAC)が2030年までに最も高いCAGR 7.8%を記録しています。

グローバル延長保証市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高額家庭用電子機器・家電製品の普及率上昇 | +1.5% | 北米、アジア太平洋地域 | 中期(2〜4年) |

| 車両の複雑化と修理コストの増加 | +0.8% | 北米、欧州 | 長期(4年以上) |

| 保証販売向けeコマースチャネルの成長 | +0.6% | 北米 | 短期(2年以内) |

| OEMによる顧客維持のための保証活用 | +0.4% | グローバル自動車市場 | 中期(2〜4年) |

| ダイナミックプライシングを可能にするAI搭載予知保全 | +0.3% | 北米、欧州、アジア太平洋地域 | 長期(4年以上) |

| 製品ライフサイクルを延長する循環経済規制 | +0.2% | 欧州、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高額家庭用電子機器・家電製品の普及率上昇

プレミアムスマートフォン、ノートパソコン、大型家電製品の保護プランの平均価格は現在、製品コストの22〜26%に相当する水準となっており、消費者は偶発的損傷・紛失補償と引き換えにこの水準を受け入れています。[1]Warranty Week、「サービス契約の価格設定:コンピューターアクセサリー」、Warranty Week、2025年2月6日、warrantyweek.com。Appleの保証引当金は2024年に収益の3.9%に上昇し、メーカーにとってリスクが高まっていることを示しています。[2]Warranty Week、「スマートフォン保証」、Warranty Week、2023年2月6日、warrantyweek.com。オンライン小売業者が「購入」ボタンの直隣に保証オファーを配置する慣行が主要マーケットプレイスで一般化しており、アタッチ率はさらに上昇しています。[3]Extend、「なぜ延長保証を提供するのか?Amazonが知っていてあなたも知るべきこと」、Extend、2025年1月1日、extend.com。家電OEMは部品品質の向上によりクレーム頻度が12.5%低下したと報告しており、保証管理者が価格分析に再投資できる資本が生まれています。輸入白物家電に対する米国の関税圧力により修理コストが上昇し、前年比9%の保証加入増加を促しています。

車両の複雑化と修理コストの増加

電気自動車(EV)の修理費用は、専門部品と診断が必要なため、同等の内燃機関車の修理費用より最大50%高くなっています。先進運転支援システムにより平均衝突修理費用が15〜19%上昇し、独自のキャリブレーションデータにアクセスできる認定修理ネットワーク内にクレームが集中しています。一部のOEMが走行距離計を操作して保証期間を短縮しているとの疑惑が、透明性の高いサードパーティプランへの消費者の関心を高めています。世界の自動車メーカーは2023年に510億米ドルの保証クレームを支払い、将来の負債に備えて1,400億米ドルの引当金を積み立てています。Fordの費用は同期間に15%増加し、Teslaは53%急増しており、外部保証プロバイダーがリスクベースの価格設定で収益化できるボラティリティを浮き彫りにしています。

保証販売向けeコマースチャネルの成長

デジタルチェックアウトフロー内に保護プランを組み込むことで、コンバージョンが向上し、契約あたりの処理コストが削減されます。オンラインで提供されるサブスクリプションモデルは現在、保持率が85%を超えており、アルゴリズムがカバレッジをパーソナライズしてクレームを効率化するため、典型的な単一取引保証の2倍以上となっています。ハードウェア価格の約16%に設定されたゲームコンソールプランは、消費者がその場で摩擦の少ないカバレッジを追加する意欲を示しています。リアルタイムデータが価格エンジンに供給され、マージンと顧客満足度を同時に最適化しており、これは実店舗の販売デスクには難しいことです。

OEMによる顧客維持のための保証活用

Ramが2026年型ピックアップトラックに10年・10万マイルのパワートレイン保証を導入したことは、保証をコストセンターからロイヤルティツールへと再定義するものです。Teslaが英国で延長サービスを選択的に撤退させたことは、メーカーが経済的に合理的な場合にのみカバレッジを再展開していることを示しています。Assurantのビークルケアテクノロジープラスは、自動車保護とスマートフォン修理を組み合わせており、ブランドロックインを深める統合ライフスタイルカバレッジの時代を示しています。Mazdaが社内保険を検討していることは、リスク全体を管理することへのOEMの幅広い関心を反映しています。1,400億米ドルの世界合計保証引当金は、これらのプログラムを製品ライフサイクルにわたって維持施策に資金を提供する戦略的資産に変えています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| マージンを圧迫する高いクレームコスト | -0.7% | グローバル、特に成熟市場 | 短期(2年以内) |

| 消費者の認知度と信頼の低さ | -0.5% | グローバル、新興市場でより高い影響 | 中期(2〜4年) |

| 必要性を低下させる修理権法制 | -0.4% | 欧州が先行し、北米に拡大 | 長期(4年以上) |

| テレマティクスモデルに関するデータプライバシーの懸念 | -0.3% | 欧州・北米、規制上の焦点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

マージンを圧迫する高いクレームコスト

2023年の自動車保証クレーム510億米ドルは世界の自動車販売の2%に相当し、誤った価格設定リスクに対する余裕がほとんどありません。家電修理支出は65億米ドルに上り、複雑な電子部品が部品費用を押し上げ続けています。Teslaの保証費用は2023年に53%急増し、設計サイクルが保険数理モデルを上回った場合のリスクを示しています。日本の工場は予期せぬ設備停止により年間平均12万6,000米ドルの損失を被っており、このコストは保証価格設定において過小評価されることが多いです。半導体メーカーは年間8%の減少にもかかわらず2023年に7億6,100万米ドルのクレームを支払っており、段階的な信頼性向上でも支払い圧力がすぐには軽減されない可能性を示しています。

消費者の認知度と信頼の低さ

一部の低価値周辺機器には製品コストの410%に設定された保護プランが付いており、延長保証の価値に対する懐疑心を煽っています。従来のプロバイダーは煩雑なクレームプロセスによる評判の低下に直面しており、デジタル新規参入者が透明性とスピードを強調する機会を与えています。修理権法制における活動家の成功は、制限的なメーカー保証に対する消費者の不満を露わにしています。「生涯」保証を修理プログラムに切り替えるライフスタイルブランドは、保険契約よりもサービス関係へと嗜好が移行していることを示しています。顧客満足度スコアの高い主要管理者は、経験の質が信頼を再構築できることを証明していますが、中小企業はそのような規模主導の卓越性を再現するのに苦労しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:自動車の優位性が電子機器の台頭に直面

自動車プランは2024年の延長保証市場シェアの34.1%を占めましたが、スマートフォン、ノートパソコン、その他の接続デバイスが最速のCAGR 8.5%を牽引しており、収益源の差し迫った再バランスを示しています。家庭用電子機器の保証は、AI基盤の診断が査定時間を短縮することにより、2028年までに595億2,000万米ドルを超えると予測されています。産業機器に帰属する延長保証市場規模は、工場のダウンタイムコストを削減する予知保全の展開とともに拡大するでしょう。IoT対応家電は、関税主導の修理インフレが家庭を冷蔵庫、HVACユニット、洗濯機のカバレッジへと向かわせるにつれて普及しています。自動車は依然として高い単価とEVバッテリーをカバーする規制圧力の恩恵を受けていますが、長引くサプライチェーンの不安定さが部品を高価なままにし、プロバイダーが詳細なリスクスコアリングを採用しない限りマージンを侵食しています。

機械式から ソフトウェア定義型車両への移行はクレームの変動性を増幅させ、管理者に専門的なトレーニングへの投資を強いています。先進運転支援ハードウェアは軽微な衝突後に再キャリブレーションが必要なことが多く、保証リスクを膨らませています。同時に、スマートフォンの買い替えサイクルの長期化により、高価値資産を保護する消費者にとって複数年のデバイスプランが魅力的になっています。保険会社が車両と個人用電子機器を単一の保険期間内でカバーする束ねた契約を設計するにつれて、セクター横断的な収束が生まれています。

サービスプロバイダー別:保険ブローカーがOEMの優位性を崩す

OEMは2024年に収益の40.6%を支配しましたが、保険会社・ブローカーチャネルは保険数理の深さとマルチライン流通を活用してCAGR 8.8%を追跡しています。ブローカーが多様な製品ラインにわたる引受を自動化するデータプラットフォームを展開するにつれて、ブローカーが獲得する延長保証市場規模は増加し続けています。サードパーティ管理者は、中小小売業者が経済的に再現できないスケーラブルなクレームエンジンを通じて価値を付加しています。

OEMユニットは依然として販売時点での囲い込みアクセスを享受していますが、資本需要の増加と会計上の精査により、一部の自動車メーカーは引受をアウトソーシングするよう促されています。AllstateによるSquareTrade14億米ドルの買収などの買収活動は、保険と保証サービスエコシステムの収束を示しています。小売業者主導のプログラムは依然として重要ですが、メーカーが直接消費者向けポータルを立ち上げると、交渉における店舗のレバレッジが希薄化し、チャネルコンフリクトに直面しています。

保証期間別:延長保護がモメンタムを獲得

2〜3年のプランが2024年の取引量の45.1%を占め、消費者がメーカー保証をわずかに超える保護に対価を支払う意欲を反映しています。しかし、5年超の契約はEVバッテリー保証とRamの10年パワートレイン保証に支えられてCAGR 8.2%で拡大しています。1年間の短期延長は価格に敏感な購入者に訴求しますが、デジタルサブスクリプションモデルが解消しようとしている更新時の摩擦を生み出しています。

日本の高額ドア、ゲート、浴室設備のメーカーはすでに24時間365日の緊急修理を含む10年保証を提供しており、他の耐久消費財カテゴリーへの普及可能性を示しています。スマートフォンのように製品イノベーションサイクルが短縮される場合、アップグレードプログラムと組み合わせた年間プランが長期的なコミットメントなしに柔軟性を提供します。

販売チャネル別:デジタルトランスフォーメーションが加速

オフライン小売が2024年の契約の72.3%を獲得しましたが、組み込みeコマース提供はCAGR 8.6%でスケールしています。チェックアウトフロー内の機械学習エンジンが購入履歴に基づいてカバレッジレベルと価格ポイントをカスタマイズし、アタッチ率を高めて販売後のアウトリーチコストを削減しています。標準化されたAPIにより、オンライン販売業者は数時間で保証オファーを統合でき、実店舗の独占性が損なわれています。

サブスクリプションベースのカバレッジはオンラインで繁栄しており、自動請求が継続的なサービス利用に合わせて保険料徴収を調整しています。主要なウェブストアを支える保証管理者は、リアルタイムのデバイス診断がほぼ即時のクレーム承認をサポートする大量の電子機器プランを処理しています。これに対応して、大型小売業者は保証デスクのデジタル化を進めていますが、レガシーPOSシステムがシームレスなオムニチャネル実行を妨げることが多いです。

エンドユーザー別:法人フリートが成長イノベーションを牽引

個人購入者が2024年の収益の78.3%を供給しましたが、法人フリートと企業はCAGR 8.1%でその差を縮めています。車両テレマティクスデータにより、フリートオペレーターは静的レートを下回る使用量ベースの保険料を交渉できます。Munich Reは、保険会社が走行距離、アイドル時間、運転行動指標を活用してサービス契約を精密に価格設定していると報告しています。

消費者市場では、安心感が購入決定の背後にある主要な動機であり続けています。法人業務では、稼働時間の経済性が採用を促進しており、予知保全連動型保証は重要な資産が停止する前に障害を防ぐことで総所有コストの低減を約束しています。スマートホームインストーラーも、サービスレベル契約内にまとめられた接続照明、HVAC、セキュリティ機器をカバーする延長プランを調達しています。

地域分析

北米は2024年の収益の37.5%を占め、根付いた消費者受容と高価値電子機器・車両の大規模な設置基盤を反映しています。OEM系ファイナンス部門と成熟した保険キャパシティが、小売、自動車、住宅セグメントにわたる契約普及を支えています。カナダはiA Financial GroupによるGlobal Warrantyの買収を通じて市場リーチを深め、ネットワークに1,500のディーラーシップと400の修理センターを追加しました。メキシコの拡大する自動車製造の足跡と可処分所得の増加は、ディーラーシップレベルでの保証クロスセルの余地を生み出しています。

欧州は第2位の地域として続き、生産者にサービスサポートの延長を義務付ける指令2024/1799や新しいエコデザイン法制などの積極的な政策措置により、間接的に保証アタッチ率を高めていることで際立っています。[4]欧州議会、「修理権に関する指令2024/1799」、欧州議会、2024年6月28日、eur-lex.europa.eu。ドイツや英国などの成熟市場は安定した更新収益を維持し、東欧諸国は電子機器所有の増加に伴う初回採用の高まりを示しています。プロバイダーは規制の複雑さに直面していますが、義務付けられた修理可能性基準にオファーを合わせることでファーストムーバーの優位性も得られます。

アジア太平洋地域は2030年までに最速のCAGR 7.8%を記録しており、中国の広大な家庭用電子機器需要とインドの消費財11%成長見通しに牽引されています。予期せぬ工場停止に直面している日本のメーカーは予知保全に多額の投資を行い、産業用保証の需要を刺激しています。東南アジア、韓国、オーストラリアの需要はeコマース普及とともに拡大しています。中東・アフリカは依然として初期段階ですが戦略的であり、サウジアラビアとアラブ首長国連邦の産業多様化計画が新たな設備カバレッジの機会を生み出しています。

競合環境

延長保証市場は中程度の集中度を示しています。Allstate、Assurant、Asurionがトップ層を形成し、AllstateによるSquareTrade及びKingfisher-mxの買収に見られるようにM&Aを通じてスケール効率を追求しています。Extendなどのデジタル参入者はAPI駆動型の加入とインスタントクレームにより差別化し、レガシーシステムでは対応できない小売業者との統合を獲得しています。ブローカーはE&Sラインを活用してニッチなリスクを引き受け、競争の境界を再形成しています。

テクノロジー能力が現在の主要な競争優位の源泉です。AIトリアージを採用する管理者は平均クレーム解決時間を短縮し、ネットプロモータースコアを改善して契約あたりの運営コストを削減しています。ダイナミックプライシングを伴うサブスクリプションスキームが顧客の粘着性を高め、Domestic & Generalのプログラムは85%の維持率を達成しています。EVバッテリー、太陽光発電インバーター、スマートホームエコシステムなどのホワイトスペース領域は、監視と予測分析に長けた専門プロバイダーを招き入れています。

戦略的優先事項は様々です。OEMはより長い保証を使用してブランドサービスループ内に顧客を留め、保険会社は複数の保護ラインをクロスセルするプラットフォームエコシステムを構築し、小売業者は販売時点の経済性を守るためにマージンシェアリングを交渉しています。規制変化、テクノロジー統合、進化する消費者期待が、応答性の高いデータリッチなサービスモデルの基準を引き上げるにつれて、全体的な競争は激化しています。

延長保証業界のリーダー企業

AIG Inc.

Assurant Inc.

Allianz Partners

SquareTrade, Inc.

Domestic & General Group Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Assurantはビークルケアテクノロジープラスを導入し、車両サービス契約と割引スマートフォン修理を組み合わせて顧客生涯価値を拡大しました。

- 2025年2月:iA Financial GroupはGlobal Warrantyを買収し、カナダの中古車セグメントでのスケール拡大とディーラーシップリーチの深化を図りました。

グローバル延長保証市場レポートの範囲

| 家庭用電子機器 |

| 家電製品 |

| 自動車 |

| 産業機器 |

| その他の製品タイプ |

| OEM |

| 小売業者 |

| 保険会社・ブローカー |

| サードパーティ管理者 |

| 1年 |

| 2〜3年 |

| 4〜5年 |

| 5年超 |

| オンライン |

| オフライン |

| 個人消費者 |

| 法人・フリート |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 製品タイプ別 | 家庭用電子機器 | ||

| 家電製品 | |||

| 自動車 | |||

| 産業機器 | |||

| その他の製品タイプ | |||

| サービスプロバイダー別 | OEM | ||

| 小売業者 | |||

| 保険会社・ブローカー | |||

| サードパーティ管理者 | |||

| 保証期間別 | 1年 | ||

| 2〜3年 | |||

| 4〜5年 | |||

| 5年超 | |||

| 販売チャネル別 | オンライン | ||

| オフライン | |||

| エンドユーザー別 | 個人消費者 | ||

| 法人・フリート | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

延長保証市場の現在の規模は?

延長保証市場規模は2025年に1,593億8,000万米ドルに達し、2030年までに2,407億8,000万米ドルに達すると予測されています。

最も急速に拡大している製品セグメントはどれですか?

家庭用電子機器がデバイスの複雑化とアタッチ率の上昇に牽引され、2030年までにCAGR 8.5%で成長をリードしています。

保証販売におけるオンラインチャネルの重要性はどの程度ですか?

オフライン販売店が72%のシェアを保持していますが、組み込みチェックアウト提供が普及するにつれてオンライン流通はCAGR 8.6%で成長しています。

より長い保証期間がより一般的になっているのはなぜですか?

長期契約は特にEVバッテリーにおける製品ライフサイクルの延長と一致しており、差別化を求めるOEMのロイヤルティツールとして機能しています。

最終更新日: