倉庫自動化市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 34.17 十億米ドル |

| 市場規模 (2031) | 65.74 十億米ドル |

| 成長率 (2026 - 2031) | 13.98% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる倉庫自動化市場分析

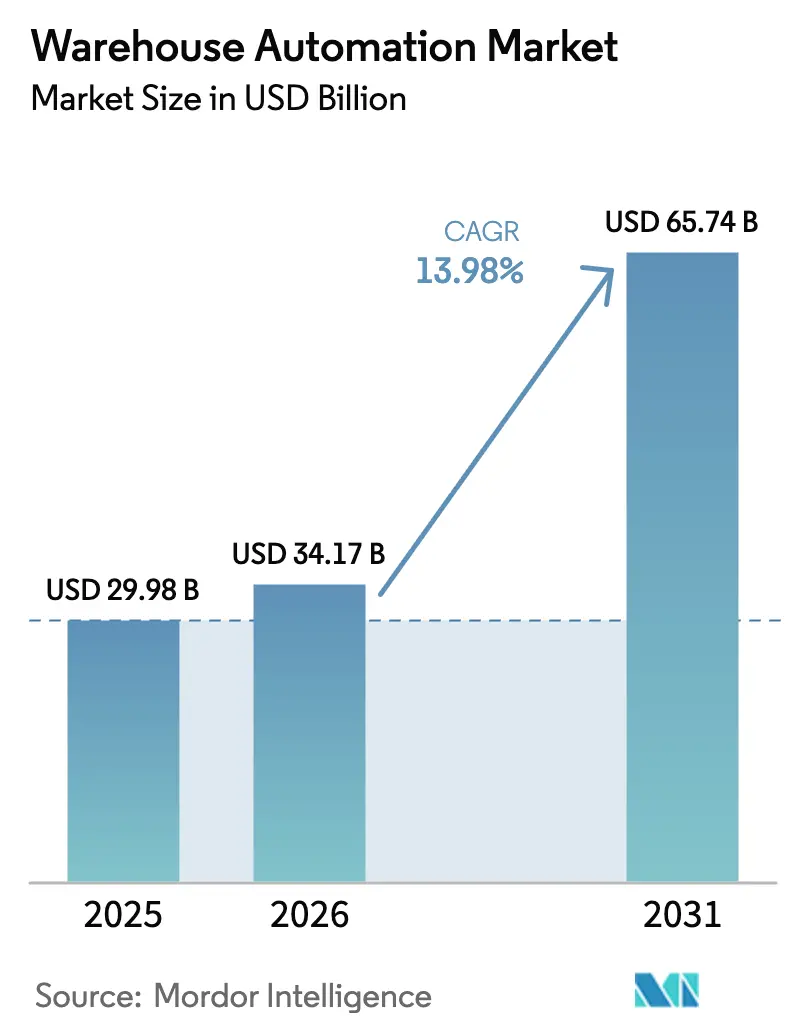

倉庫自動化市場規模は、2025年の299億8,000万米ドルから2026年には341億7,000万米ドルに増加し、2031年までに657億4,000万米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率13.98%で成長します。周期的なEコマースの急増ではなく、慢性的な労働力不足、都市部ラストワンマイルへの期待の高まり、プラグアンドプレイロボティクスの迅速な投資回収が、この成長軌道を支えています。物流における構造的な賃金インフレと配送時間の短縮が相まって、事業者は数ヶ月ではなく数日で再構成できるシステムを優先しながら、労働力を資本で代替することを余儀なくされています。サブスクリプション型ロボティクスモデルは、設備投資を運営費に転換することで導入を加速させ、中堅企業がかつて投資適格の信用力を必要としたフリートを展開できるようにしています。欧州と北米のエネルギー効率規制も追い風となっており、ほとんどの改修工事がESGスコアカードを満たすためにLED照明、太陽光パネル屋根、回生ブレーキコンベヤーと自動化をセットで提供しています。モジュール型プラットフォームプロバイダーが既存のインテグレーターを価値実現速度で下回るにつれ、競争の激しさが増しており、ベンダーはハードウェアとクラウドネイティブのオーケストレーションソフトウェアおよび予知保全アナリティクスを組み合わせることを迫られています。

レポートの主要ポイント

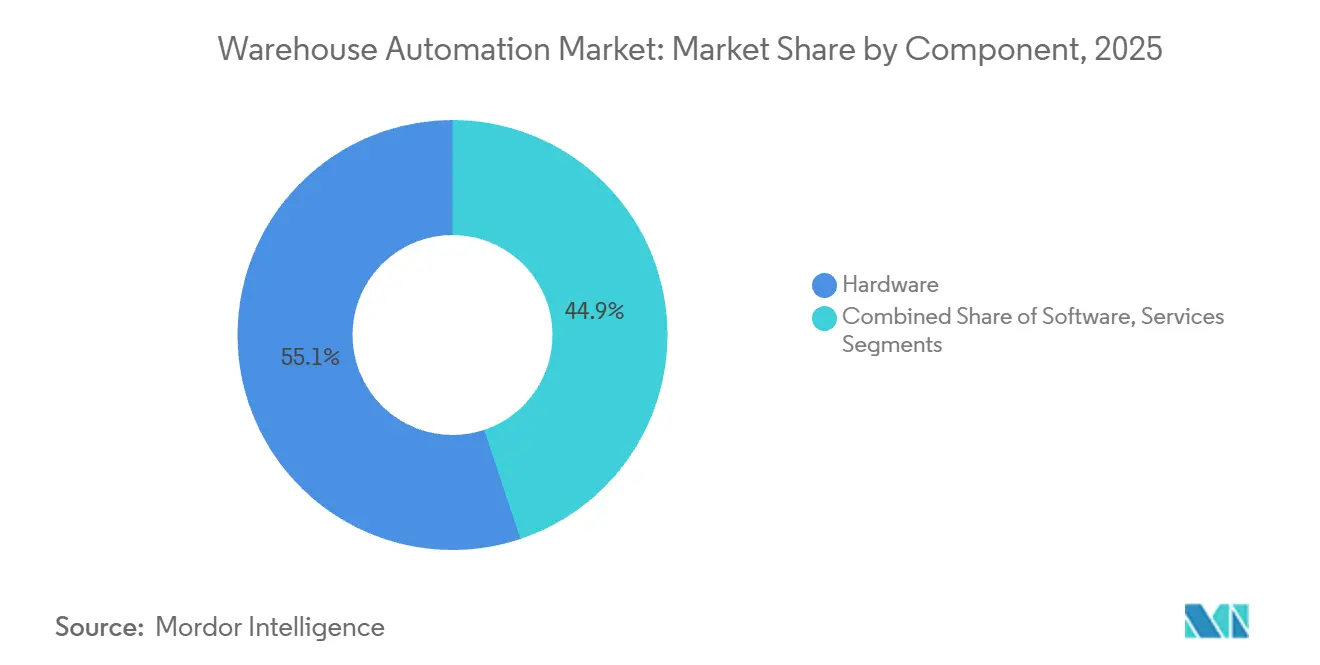

- コンポーネント別では、ハードウェアが2025年に55.12%の収益シェアをリードし、ソフトウェアは2031年まで年平均成長率14.87%で拡大する見込みです。

- 技術別では、モバイルロボットが2025年に倉庫自動化市場シェアの41.36%を獲得し、ピースピッキングロボットが2031年まで最速の年平均成長率15.27%を記録すると予測されています。

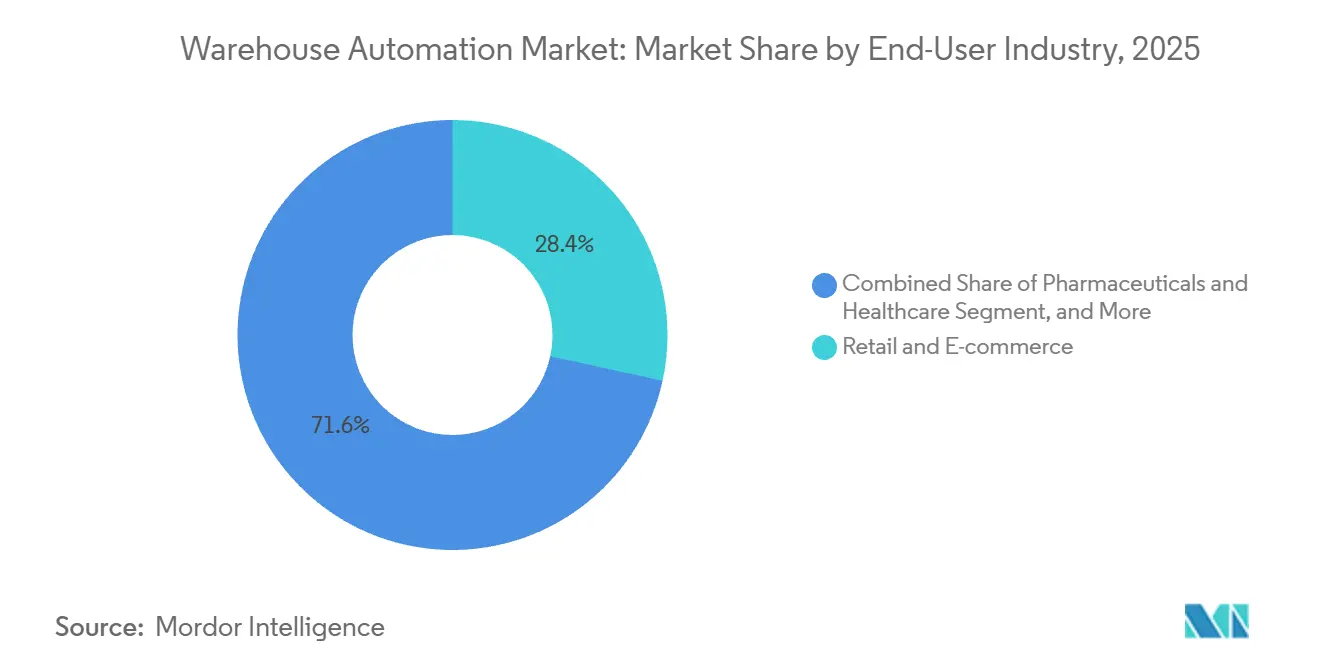

- エンドユーザー産業別では、小売・Eコマースが2025年の支出の28.41%を占め、医薬品・ヘルスケアが2031年まで年平均成長率14.73%で成長する見込みです。

- 倉庫規模別では、中規模施設が2025年の収益の36.78%を占め、5万平方フィート未満の小規模施設が2031年まで年平均成長率15.19%で成長する見込みです。

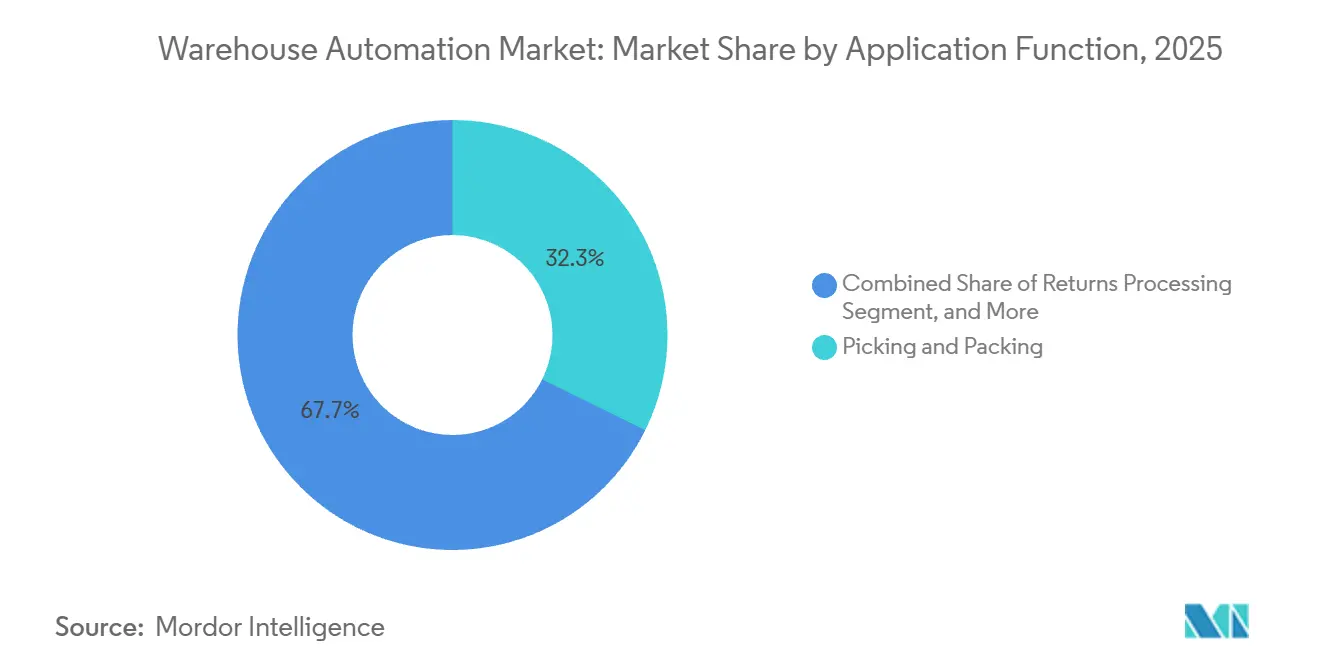

- アプリケーション機能別では、ピッキング・梱包が2025年に32.31%のシェアをリードし、返品処理が2031年まで年平均成長率14.19%で加速する見込みです。

- 所有モデル別では、サードパーティ物流プロバイダーが2025年の支出の38.96%を占め、政府・防衛施設が2031年まで年平均成長率14.16%を示す見込みです。

- 地域別では、北米が2025年に35.51%の収益を占め、アジア太平洋地域が2031年まで年平均成長率15.91%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の倉庫自動化市場のトレンドと洞察

促進要因の影響分析

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Eコマースの急成長とラストワンマイルへの期待 | +2.8% | 北米、欧州、アジア太平洋の都市圏に集中したグローバル規模 | 短期(2年以内) |

| 労働力不足と賃金インフレの上昇 | +3.1% | 北米と欧州が中心、オーストラリアおよび高賃金のASEAN市場に波及 | 中期(2〜4年) |

| プラグアンドプレイ型AMRおよびAGVフリートによる迅速な投資回収 | +2.5% | 北米、欧州、日本での早期導入を中心としたグローバル規模 | 短期(2年以内) |

| サービスとしてのロボティクスによる設備投資ハードルの低下 | +1.9% | 北米、欧州、新興アジア太平洋市場の中堅事業者に特に恩恵をもたらすグローバル規模 | 中期(2〜4年) |

| ESG連動型エネルギー効率義務 | +1.6% | 欧州が先行し、北米および一部のアジア太平洋地域が続く | 長期(4年以上) |

| リショアリング主導のメガハブにおける高密度自動化の必要性 | +2.2% | 北米(米国およびメキシコ)、欧州(中・東欧)、および一部のアジア太平洋製造回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

Eコマースの急成長とラストワンマイルへの期待

米国の四半期Eコマース売上高は2025年第3四半期に3,103億米ドルに達しましたが、戦略的な焦点は注文から配達までの時間を2時間以内に短縮することにあります。小売業者は現在、需要クラスターから10マイル以内に在庫を配置しており、従来のコンベヤーグリッドを収容できないマイクロフルフィルメントノードにネットワークを分散させています。[1]米国国勢調査局、「2025年第3四半期四半期小売Eコマース売上高」、census.gov 垂直シャトルアレイとトート取り出しロボットは床面積を有効活用し、2万平方フィート未満のフットプリントから1時間あたり500〜1,000件の注文を処理します。ラストワンマイルの経済性は、労働力の柔軟性よりも資本集約度を優先するようになり、歴史的な低自動化モデルを逆転させています。食料品およびクイックコマース事業者は、新規産業用建物のゾーニング規制を回避する自動化ハブに小売の地下室や駐車場を転用することで、導入をリードしています。

労働力不足と賃金インフレの上昇

北米の物流賃金は2025年9月末の12ヶ月間で3.8%上昇し、全民間労働者の平均3.6%を上回りましたが、自発的離職率は2%を下回りました。月額2,000〜4,000米ドルで提供される自律型モバイルロボットフリートは、最短12ヶ月で投資回収に達し、1台のロボットで2.5〜3人のフルタイム相当の労働力を実質的に代替します。スカンジナビア、スイス、都市部の日本の事業者は、未充足の雇用機会コストが資本リスクを上回るため、クロスドッキングとキッティングの自動化を進めています。賃金主導の自動化は、かつて米国中堅都市が享受していた労働コスト優位性を無効化し、フルフィルメントの経済性を地域的に均質化しています。

プラグアンドプレイ型AMRおよびAGVフリートによる迅速な投資回収

12〜24ヶ月の投資回収期間は年次予算サイクルと一致しており、複数年にわたる承認ハードルを排除します。フロア非依存型のナビゲーションにより、ロボットはシーズンピーク時に建物間で再配置でき、10台のパイロットフリートはレイアウト再設計なしに3桁の規模に拡張できます。Locus Roboticsなどのベンダーはハードウェア、ソフトウェア、メンテナンスを固定月額料金にまとめ、自動化を臨時労働者の雇用に似た戦術的なレバーに変えています。その結果、中小規模の事業者はロボットを固定資産ではなく変動容量として扱うようになり、需要急増時のレジリエンスが向上しています。

サービスとしてのロボティクスによる設備投資ハードルの低下

サブスクリプション価格設定は資本リスクをベンダーに移転し、事業者は30〜90日前の通知でフリートを増減できます。プロバイダーはメンテナンスとソフトウェアアップデートを引き受け、直接購入と比較して総所有コストを最大30%削減します。このモデルは、投資適格の信用力を持たない地域の3PLや新興市場企業にも高度な自動化を民主化し、第一層と第二層の事業者間の技術格差を縮小します。ISO 3691-4によって形成された責任フレームワークにより、ベンダーは製造物責任保険を保有することが求められ、リスク回避型の産業にとってもサービスとしてのロボティクス契約が魅力的なものとなっています。

抑制要因の影響分析

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 固定システムの高い初期設備投資と長い投資回収期間 | -2.4% | 資本制約のある新興市場および中堅事業者に深刻な影響を与えるグローバル規模 | 中期(2〜4年) |

| レガシーITおよびWMS統合の複雑性 | -1.8% | 北米と欧州のモノリシックERPシステムを持つ事業者に特に影響するグローバル規模 | 短期(2年以内) |

| 接続デバイスのサイバーセキュリティ脆弱性 | -1.3% | 規制産業および重要インフラセクターで懸念が高まるグローバル規模 | 中期(2〜4年) |

| AMR向けリチウムイオン電池の防火安全規制の強化 | -1.1% | 北米と欧州が先行し、NFPAおよびUL規格を採用するアジア太平洋地域に波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

固定システムの高い初期設備投資と長い投資回収期間

クレーン式自動保管の1アイルは200万米ドルを超えることがあり、スループットが設計目標を15%〜20%下回った場合、投資回収は5年を超えることがあります。このような資本集約度は、グリーンフィールドのメガハブを資金調達できる既存企業と、モバイルロボットに限定される挑戦者とに市場を二分します。SKUの変動性が高いアパレルや家電では、クレーンの高さを再構成するために数週間の操業停止が必要になる場合があり、固定システムの柔軟性が失われるため、リスクが高まります。その結果、中堅事業者は長期的な効率が専用コンベヤーグリッドより低い場合でも、選択肢を保持するモジュール型ソリューションを好む傾向があります。

レガシーITおよびWMS統合の複雑性

2000年代初頭に書かれた多くのWMSプラットフォームは最新のAPIを欠いており、レイテンシと単一障害点を追加するミドルウェアブリッジを強いられます。統合プロジェクトは予算を30%超過し、スケジュールを最大12ヶ月超過することが多く、自動化の収益を遅らせます。事業者はERPの更新まで自動化の展開を延期し、競合他社が能力を飛躍的に向上させる複数年の窓を開けてしまいます。クラウドネイティブの実行システムは週次リリースサイクルを約束しますが、データクレンジングと並行稼働の要件が希少なITリソースを転用し、プロジェクトスケジュールをさらに延ばします。[2]Manhattan Associates、「倉庫管理・実行システム」、manhattanassociates.com

セグメント分析

コンポーネント別:ソフトウェアオーケストレーションがハードウェア展開を上回る

ソフトウェア収益は2026年から2031年にかけて年平均成長率14.87%を記録すると予測されており、2025年にはハードウェアが支出の55.12%を占めていたにもかかわらず、この成長が見込まれています。事業者は、数日間ドックを停止させる可能性のある物理的な改修よりも、週次で提供されるコードアップデートを優先し、既存のコンベヤーからスループットを15%〜25%向上させるクラウドネイティブの実行レイヤーを展開しています。サブスクリプション価格設定はメンテナンスとアナリティクスをライセンスに組み込み、予定外のダウンタイムを30%削減し、サービストラックの出動回数を削減します。ベンチャーキャピタルはマージンプロファイルに注目し、ソフトウェア企業がニッチなワークフローアプリケーションを買収して統合オーケストレーションスイートにまとめることを後押ししています。

ハードウェアは、カスタムコンベヤーと高層クレーンが20年リースにわたって効率的に償却される50万平方フィートを超えるグリーンフィールドのメガハブにとって依然として不可欠です。サービス収益は、インストーラーが夜間シフトで作業し、注文締め切りの中断を避ける必要があるブラウンフィールドプロジェクトに集中しています。モバイルロボットサプライヤーは、到着時に自己調整するフリートソフトウェアをプリロードし、インテグレーターの作業時間を制限して、利益プールをレンチ作業からデータサービスへとシフトさせています。最終的な結果は、高スループット施設においてハードウェアがアンカーであり続けながら、支出がソフトウェアへと徐々に移行することであり、倉庫自動化市場全体のバランスを維持しています。

技術別:ピースピッキングロボットがアイテムレベルの取り扱いを再定義

ピースピッキングロボットは、新しいグリッパーとビジョンがミスピック率を0.5%未満に低下させるため、年平均成長率15.27%で成長すると予測されています。これにより、ロボットを上位20%の高回転商品に限定するという従来の必要性がなくなり、アパレル、化粧品、混合食料品注文の自動化が可能になります。2025年の支出の41.36%を獲得した自律型モバイルロボットは、ピックアームと統合してエンドツーエンドの商品対ロボットループを構築し、移動距離を70%削減します。

自動保管・取り出しシステムは、±2℃の精度が必須のコールドチェーンサイトで強固な地位を維持し、コンベヤーおよびソーテーションシステムは1時間あたり1万個を処理する小包ハブを支配しています。自動識別・データ収集はすべての技術レイヤーにリアルタイムの在庫情報を提供し、各タスクに最適なロボットを選択するオーケストレーションエンジンに供給します。これらの進歩が合わさって、マルチテクノロジーシステム販売における高度なロボティクスが占める倉庫自動化市場シェアを拡大しています。

エンドユーザー産業別:医薬品がシリアライゼーションとコールドチェーンの厳格性を要求

医薬品・ヘルスケアは、医薬品サプライチェーンセキュリティ法とEUシリアライゼーション規則がすべての引き渡し時点でユニットレベルのスキャンを要求するため、最速の年平均成長率14.73%を記録する見込みです。[3]米国食品医薬品局、「医療機器の適正流通基準」、fda.gov 事業者は、監査を満たすためにゾーン制御シャトルシステム、バックアップチラー、冗長電源を追加しています。これらのコンプライアンス主導のプロジェクトは、0.1%〜0.5%のエラー率を持つ手動チェックを排除するために、ビジョン検査と重量確認をセットで提供することが多いです。

2025年の支出の28.41%を占める小売・Eコマースは、企業が床面積を増やさずに滞留時間を削減するソフトウェアに古いコンベヤーを交換する更新サイクルへと成熟しています。アパレルブランドは生地の引っかかりを避けるソフトグッズグリッパーをテストし、食品・飲料施設は衛生基準を満たす洗浄対応ロボットを展開しています。このニーズの多様性が、倉庫自動化市場全体にわたる幅広い需要を維持しています。

倉庫規模別:小規模施設がモジュール型マイクロフルフィルメントを採用

5万平方フィート未満の小規模施設は、小売業者が密集した都市部での2時間配送締め切りを追求するため、年平均成長率15.19%で成長する見込みです。キュービックストレージグリッドとラッククライミングロボットは1,000平方フィートあたり400〜600ビンを収容し、事業者が地下室や旧小売スペースを転用できるようにします。これらのプロジェクトは、輸送コストの節約がプレミアム都市賃料を相殺するため、3年以内に投資を回収することが多いです。

5万〜20万平方フィートの中規模施設は2025年に36.78%の収益を維持し、SKUの幅とトラック輸送効率のバランスを取っています。メガハブは依然として20年の投資回収期間を正当化できる量がある場合に固定クレーンを追求していますが、資本がラストワンマイルの距離を削減する近接ノードにシフトするにつれて、倉庫自動化市場規模における相対的なシェアは緩和されています。

アプリケーション機能別:返品処理が戦略的優先事項として浮上

返品処理は、リコマースの成長と拡大生産者責任法を反映して、年平均成長率14.19%で成長すると予測されています。ビジョンステーションは入荷品を数秒でグレード分けし、ルールエンジンが修理、リサイクル、または再入荷のパスを決定します。より迅速なトリアージは運転資本を解放し、季節商品のマークダウンを削減します。

ピッキング・梱包は依然として2025年の支出の32.31%を占め、大規模なEコマースサイトのコストセンターの焦点であり続けています。多くのハブで自動化の浸透率が50%を超えているため、事業者はコンベヤーを追加するのではなく、ピックパスソフトウェアを改良しています。入荷受け取り、保管、出荷積み込みでは、恒久的な人員を増やすことなくピークシーズンの労働力不足を補う段階的なロボティクスが導入されています。

所有モデル別:政府・防衛が戦略的備蓄を近代化

政府・防衛施設は、パンデミックによる備蓄不足が手動カウントの遅延を露呈したため、年平均成長率14.16%で成長すると予測されています。RFIDポータルとモバイルシャトルは、危機訓練中に指揮官が照会するリアルタイムダッシュボードに情報を供給します。即応性指標が改善されると予算承認が加速し、複数年の入札サイクルを迂回する随意契約の迅速化が可能になります。

2025年の支出の38.96%を占めるサードパーティ物流プロバイダーは、クライアント契約間で再配置できる柔軟な自動化を追求しています。Eコマース純粋プレイヤーは、単一テナントのメガセンターを超えて成長し、急増容量のために3PLパートナーに依存するにつれて横ばいになっています。自社所有倉庫は着実に投資しているが、投機的なフットプリントを避け、倉庫自動化産業全体にわたってバランスの取れた需要の流れを維持しています。

地域分析

北米は2025年に35.51%の収益を占め、米国とメキシコのニアショアリングブームに支えられています。同地域は2020年から2024年にかけて5億平方フィートの倉庫を追加しましたが、大規模サイトの浸透率がピークに達するにつれて成長は鈍化しています。メキシコは2024年から2025年にかけてニアショアリング投資として200億米ドルを誘致し、モンテレイとバヒオ地域に自動化ハブを生み出し、製造業と米国の需要を同期させています。カナダは医薬品と食料品のフルフィルメントを支援するため、トロントとバンクーバー周辺のコールドチェーン自動化に注力しています。

アジア太平洋地域は世界最速の年平均成長率15.91%で拡大する見込みです。中国はスマート物流ガイドラインの下、2030年までに第一線都市の物流パークで自動化浸透率70%を目標としています。日本は耐震コンプライアンスのコストが15%〜20%高いにもかかわらず、縮小する労働力プールに対抗するためロボティクスに補助金を出しています。インドのGST改革はメガハブを促進し、オーストラリアは輸出向けコールドチェーンを自動化しています。

欧州は成熟した強固な地位を維持していますが、建物エネルギー性能指令が容量増設前の改修を義務付けるため、規制による設備投資の転用という課題に直面しています。中東・アフリカの導入はUAEとサウジアラビアのフリーゾーンを中心としており、南米は輸入機器コストを最大50%押し上げる通貨変動と戦っています。

競合環境

競合環境は中程度の集中度を示しており、上位10社が世界収益の約半分を占めています。Dematic、Daifuku、Swisslogなどの既存企業は、広範なサービスネットワークと長年のOEM関係を活用して、稼働率99.9%以上を要求する複数年の自動車・医薬品契約を確保しています。AutoStore、Exotec、Symbioticなどの破壊的企業は、8週間未満の稼働開始タイムラインを提供し、ハードウェアではなくスループットで課金することで、小規模フォーマットおよび改修プロジェクトを獲得しています。

知的財産活動は急速に増加しています。米国特許商標庁のデータは、2023年から2025年にかけてロボティクスとビジョンの出願が40%増加したことを示しており、グリッピングメカニクス、センサーフュージョン、モーションプランニングに集中しています。ベンダーはこれらの特許を防御的にも、二次的な収益源を開く資産としても活用しています。ソフトウェアリッチなプラットフォームは50%を超える粗利益率を誇り、地域の組立工場とサービス拠点を通じた積極的な地理的拡大に資金を提供するプライベートエクイティを引き付けています。

2025年から2026年の戦略的動向は、ポートフォリオの幅と地域製造を中心に展開しています。DaifukuによるEUR 8,000万(9,277万米ドル)のソフトウェア買収はオーケストレーションの深度を拡大し、DematicのミシガンUSD 1億5,000万の工場は北米のリードタイムを3分の1削減します。SymbioticのUSD 3億の資金調達は、第2の米国工場と新しいアジア太平洋サービスハブの資金調達に充てられます。これらの取り組みは、規模、ソフトウェア能力、地域生産が倉庫自動化市場における競争優位の基盤となっていることを示しています。

倉庫自動化産業リーダー

Dematic Group (Kion Group AG)

Daifuku Co. Limited

Swisslog Holding AG (KUKA AG)

Jungheinrich AG

Honeywell Intelligrated

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Dematicはミシガン州グランドラピッズの工場でUSD 1億5,000万の拡張工事に着工し、自動保管・取り出しシステム向けに20万平方フィートの容量を追加し、300人の雇用を創出しました。

- 2025年12月:Daifukuはクラウドネイティブの倉庫実行サービスを強化するため、欧州のソフトウェア企業の60%をEUR 8,000万(8,480万米ドル)で買収しました。

- 2025年11月:AutoStoreは米国の3PLとUSD 2億のフレームワーク契約を締結し、サービスとしてのロボティクスモデルの下、2026年までに25サイトに50のキュービックストレージシステムを設置します。

- 2025年10月:Symbioticは機関投資家からUSD 3億を調達し、第2の米国製造工場と地域サービスセンターの資金調達に充てます。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、倉庫自動化市場を、倉庫および流通センターへの、内部での、外部への在庫の物理的な流れを自動化するすべての機器、制御システム、統合ソフトウェアと定義しています。これにはモバイルロボット(AGV、AMR)、AS/RS、コンベヤーおよびソーター、パレタイジング・デパレタイジングロボティクス、AIDCデバイス、およびこれらの資産にバンドルされた監督WMSおよびWESレイヤーが含まれます。

調査範囲の除外:マテリアルハンドリングハードウェアを伴わずに販売されるスタンドアロンのWMSソフトウェアおよび建設関連の土木工事は、当社の数値の対象外です。

セグメンテーション概要

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 技術別

- モバイルロボット(AGV、AMR)

- 自動保管・取り出しシステム(AS/RS)

- コンベヤーおよびソーテーションシステム

- パレタイジング・デパレタイジングロボティクス

- ピースピッキングロボット

- 自動識別・データ収集(AIDC)

- エンドユーザー産業別

- 食品・飲料

- 郵便・小包

- 小売・Eコマース

- アパレル・フットウェア

- 製造業(耐久財および非耐久財)

- 医薬品・ヘルスケア

- 3PL・契約物流

- その他のエンドユーザー産業

- 倉庫規模別

- 小規模(5万平方フィート未満)

- 中規模(5万〜20万平方フィート)

- 大規模(20万〜50万平方フィート)

- メガ(50万平方フィート超)

- アプリケーション機能別

- 入荷処理

- 保管・バッファリング

- ピッキング・梱包

- ソーティング・統合

- 出荷積み込み

- 返品処理

- 所有モデル別

- 自社所有倉庫

- 3PL・契約倉庫

- Eコマース純粋プレイヤー

- 政府・防衛

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- ASEAN

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 中東

- GCC

- トルコ

- イスラエル

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジアの物流マネージャー、3PL事業者、システムインテグレーター、コンポーネントサプライヤーとのインタビューおよびパルスサーベイにより、文書にはほとんど現れない機器稼働率、値引き体系、展開上のハードルを検証しました。これらの議論からの洞察により、入力値を精緻化し、シナリオ範囲のストレステストを実施しました。

デスクリサーチ

アナリストはまず、国連コムトレードの税関データ、米国国勢調査局の郡別事業パターン、ユーロスタットの構造的事業統計、MHIおよびInteract Analysisの業界白書などの公開情報源を使用して、世界の倉庫設置面積、Eコマース小包量、ロボット出荷台数をマッピングしました。企業の10-K申告書、投資家向けデイデッキ、特許データベース(Questel、米国特許商標庁)は、ベンダーの収益分割、平均販売価格の変化、パイプラインのイノベーションを提供しました。D&B Hooversへの有料アクセスにより非公開企業の財務情報が充実し、Dow Jones Factivaによりチームはプロジェクト発表の最新情報を把握しました。ここに記載されている情報源は、デスクワーク中に参照したコーパスを例示するものであり、網羅的なものではありません。

市場規模算定と予測

トップダウンモデルは地域別の倉庫床面積から始まり、規模層別の自動化浸透率を適用し、平方フィートあたりの代表的なハードウェアとソフトウェアの設備投資を乗じます。結果は、主要ベンダーの自動化収益の選択的なボトムアップ集計と、チャネルチェックから得た単位量に乗じたサンプル取引の平均販売価格とのクロスチェックが行われます。Eコマース注文成長、地域別物流賃金、ロボットの中央値平均販売価格、資本投資回収期待値、産業建設着工件数などの主要変数がモデルを支えています。一次専門家のコンセンサスでベンチマークされた多変量回帰が2025年から2030年の予測を生成し、変曲点シナリオを示します。ベンダー分割のデータギャップは、同業他社の開示から導出した混合平均で補完され、分散が5パーセントポイントを超える場合は正規化されます。

データ検証と更新サイクル

アウトプットは異常値チェック、シニアアナリストのレビュー、Interact Analysisのロボット出荷台数や米国労働統計局の物流賃金指数などの独立した指標との差異調整を経ます。レポートは年次で更新され、重要なイベントが発生した場合は中間スナップショットが提供され、クライアントが最新の見解を受け取れるようにしています。

信頼性の根拠 - Mordorの倉庫自動化ベースラインが信頼できる理由

公表されている推計が異なるのは、調査によって資産範囲、割引曲線、更新頻度が異なるためです。

主なギャップ要因には、調査が社内構築システムをカウントするかどうか、将来の平均販売価格の下落をどの程度積極的にモデル化するか、マクロ変数を更新する頻度が含まれます。

Mordor Intelligenceは、既製品のハードウェアと統合ソフトウェアを中心に範囲を固定し、入力値を年次で更新し、現場のインテグレーターからのフィードバックで平均販売価格の下落仮定を抑制することで、バランスの取れたベースラインを提供しています。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主なギャップ要因 |

|---|---|---|

| 299億9,000万米ドル(2025年) | ||

| 428億米ドル(2025年) | グローバルコンサルタントA | 施設建設費とスタンドアロンのWMSライセンスを含む |

| 213億米ドル(2024年) | 業界誌B | サービスとしてのロボティクス契約下のモバイルロボットフリートを除外 |

| 265億米ドル(2024年) | 地域調査C | 保守的な浸透率と年次再調整なしの2020年為替レートを使用 |

総合すると、この比較は、Mordorの厳格な範囲選択、年次更新変数、デュアルパス検証が、意思決定者が追跡・再現できる信頼性の高い中間点を提供することを示しています。

レポートで回答される主要な質問

倉庫自動化市場の現在の価値はいくらですか?

倉庫自動化市場規模は2026年に341億7,000万米ドルです。

倉庫自動化への支出はどのくらいの速さで成長していますか?

世界の支出は年平均成長率13.98%で拡大し、2031年までに657億4,000万米ドルに達すると予測されています。

最も急速に成長している技術セグメントはどれですか?

ピースピッキングロボットは、改善されたビジョンとグリッピングが多様なSKUを処理できるようになったため、年平均成長率15.27%で成長すると予測されています。

なぜ小規模な都市型倉庫が急速に自動化されているのですか?

5万平方フィート未満の施設は、狭いフットプリントに適合し、ラストワンマイルの配送半径を10マイル未満に削減するモジュール型システムを必要としており、当日配送サービスを支援しています。

医薬品における自動化需要を促進するものは何ですか?

ユニットレベルのシリアライゼーションと厳格なコールドチェーン規則が、人的エラーを最小化する自動保管・検証システムを義務付けています。

サービスとしてのロボティクスはどのように投資決定を変えますか?

サブスクリプション価格設定は設備投資を運営費に転換し、投資回収期間を約12ヶ月に短縮し、事業者が需要に応じてロボットフリートの規模を柔軟に調整できるようにします。

最終更新日: