ビタミンDサプリメント市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

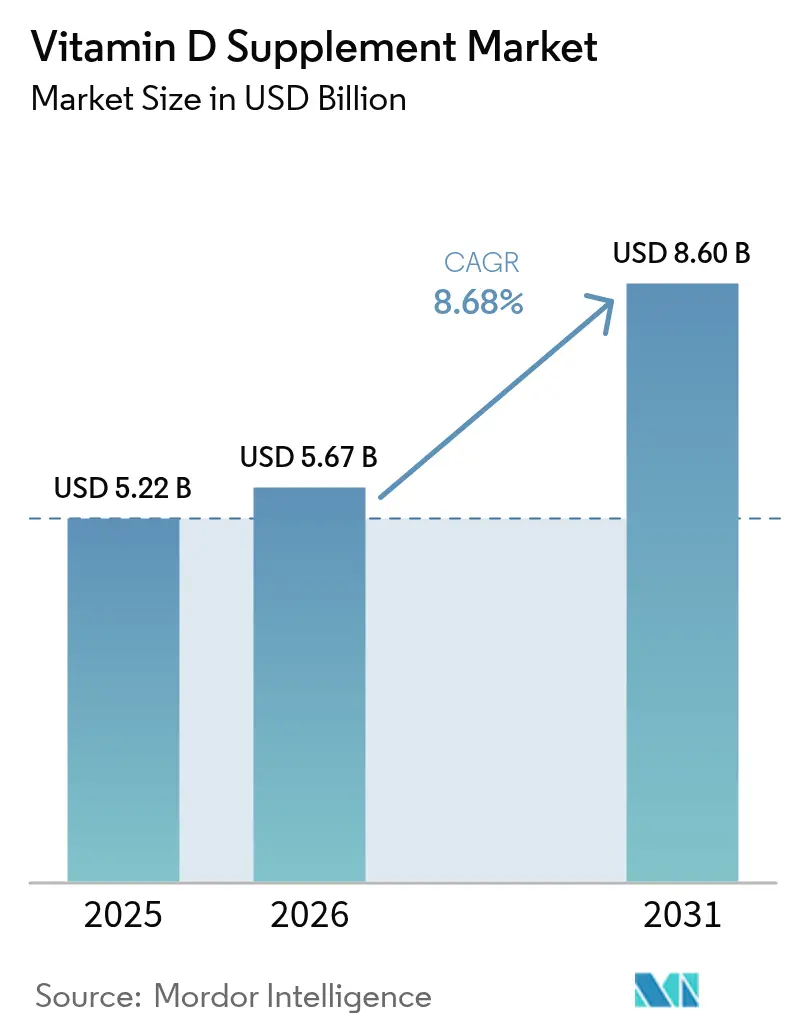

| 市場規模 (2026) | 5.67 十億米ドル |

| 市場規模 (2031) | 8.6 十億米ドル |

| 成長率 (2026 - 2031) | 8.68% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるビタミンDサプリメント市場分析

ビタミンDサプリメント市場規模は、2025年の52億2,000万米ドルから2026年には56億7,000万米ドルへと成長し、2026年~2031年にかけてCAGR 8.68%で推移し、2031年までに86億米ドルに達すると予測されています。ビタミンD欠乏症とその全体的な健康への影響に関する消費者意識の高まりにより、市場は堅調な成長を示しています。市場拡大は主に、免疫系の調節、認知機能の向上、骨格の健康維持におけるビタミンDの重要な役割を支持する科学的根拠の増加に起因しています。より高いビタミンD血清レベルを推奨する医療コミュニティの改訂ガイドラインは、特に日照時間が限られた地域において市場ダイナミクスに大きな影響を与えています。さらに、高齢化人口の増加、骨粗しょう症の有病率の上昇、予防医療への関心の高まりが市場成長に大きく貢献しています。

主要レポートのポイント

- 製品タイプ別では、ビタミンD3が2025年のビタミンDサプリメント市場シェアの85.65%を占め、2026年~2031年にかけてCAGR 8.81%の見通しを維持しています。

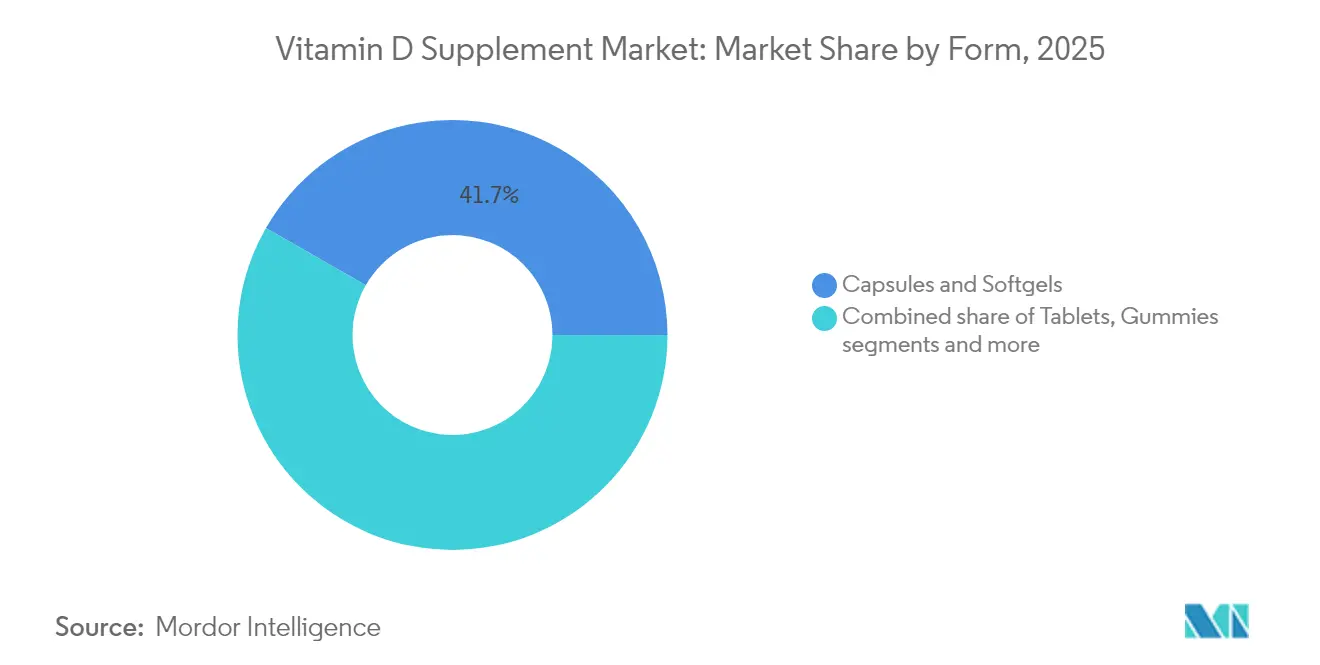

- 形態別では、カプセルおよびソフトジェルが2025年のビタミンDサプリメント市場シェアの41.72%を占めています。グミセグメントは2026年~2031年にかけてCAGR 11.92%を見込んでいます。

- 原料源別では、植物由来の代替品がCAGR 14.6%で拡大しているものの、動物由来製品は2025年のビタミンDサプリメント市場規模の69.55%を依然として占めています。

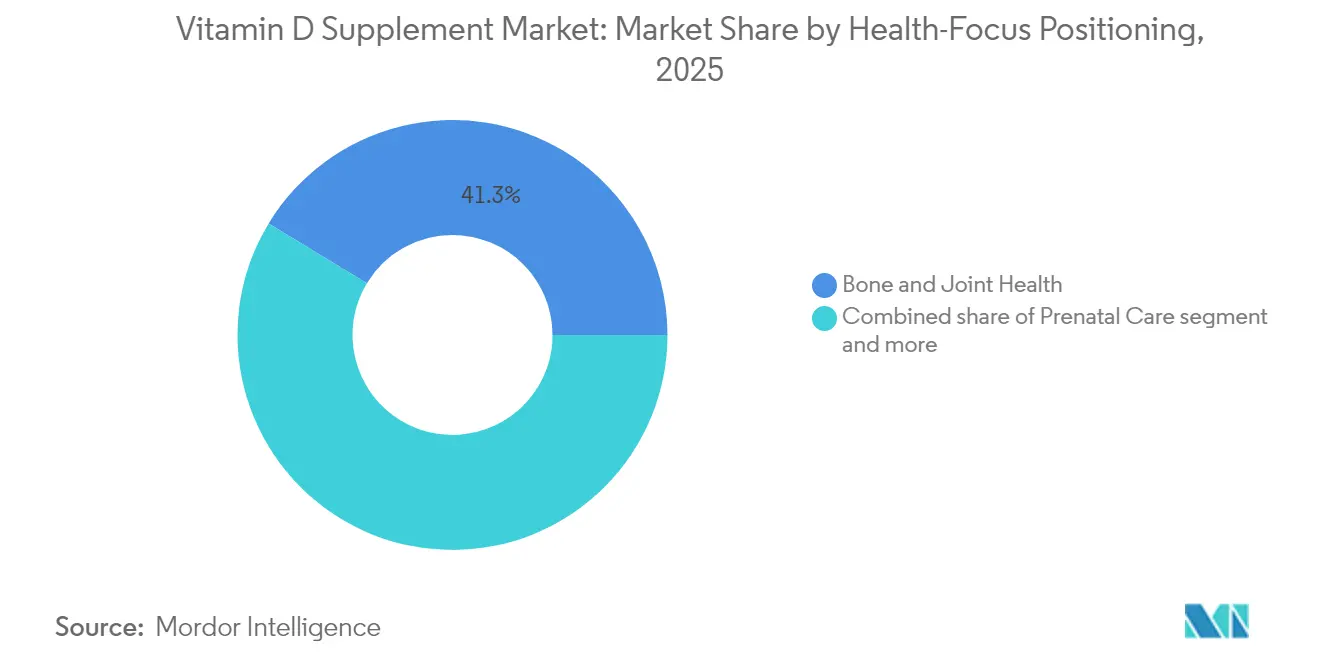

- 健康重点ポジショニング別では、免疫サポート製品がCAGR 11.95%で成長しており、骨・関節の健康が2025年に41.33%の収益シェアでトップとなっています。

- 流通チャネル別では、専門店・健康食品店が2025年に34.78%のシェアを維持しており、オンライン小売は2031年までCAGR 14.05%で拡大しています。

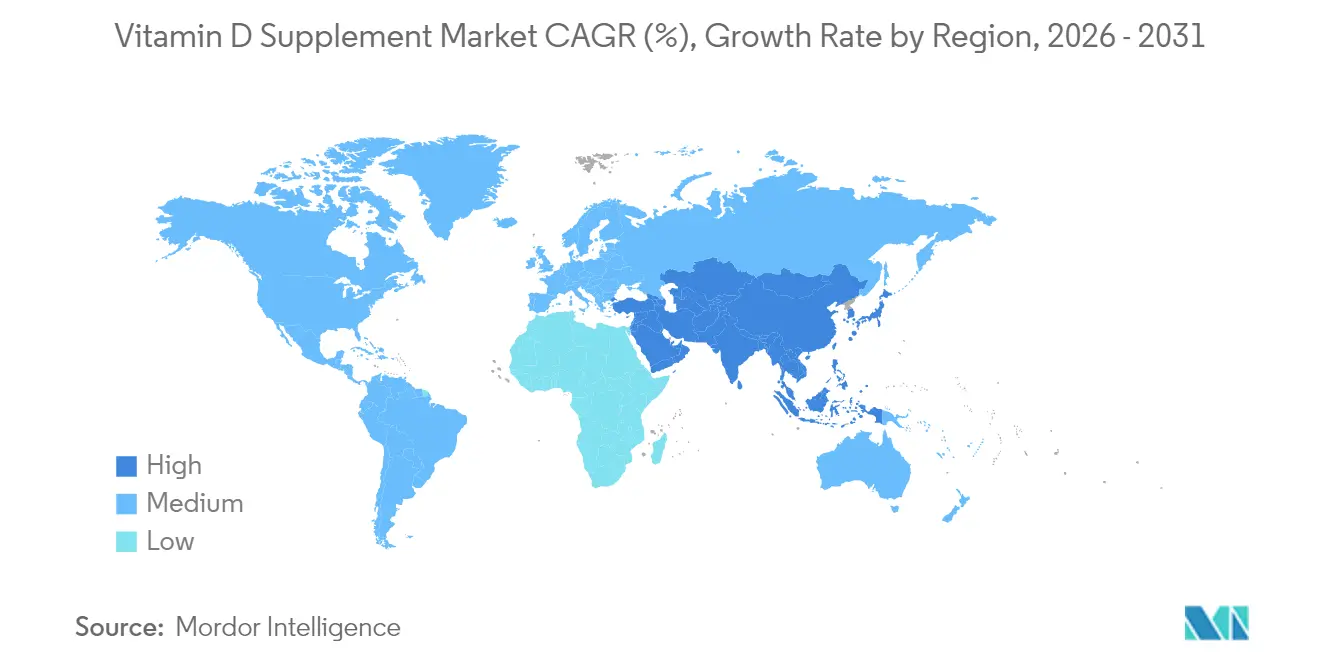

- 地域別では、北米が2025年にビタミンDサプリメント市場シェアの29.74%を獲得しており、アジア太平洋地域は2031年までCAGR 9.55%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のビタミンDサプリメント市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ビタミンD欠乏症の増加が世界市場の成長と拡大を牽引 | +3.2% | 中東、北欧、インド、中国への影響が最も大きい世界規模 | 長期(4年以上) |

| 高齢化人口の増加が世界的な骨の健康サプリメントへの需要拡大を促進 | +2.1% | 北米、欧州、日本、中国 | 長期(4年以上) |

| 医療コミュニティの支持と推奨がビタミンD市場の発展を強化 | +1.7% | 北米と欧州での早期採用を伴う世界規模 | 中期(2~4年) |

| パンデミックによる健康への懸念が世界的なビタミンDの消費と販売を促進 | +1.0% | 世界規模 | 短期(2年以内) |

| 公衆衛生プログラムと教育的取り組みが世界的なビタミンDの認知度を向上 | +0.5% | 先進国市場に集中した世界規模 | 中期(2~4年) |

| 植物由来サプリメントに対する消費者需要の増加が市場成長を支援 | +1.3% | 北米、欧州、オーストラリアでの採用が強い世界規模 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ビタミンD欠乏症の増加が世界市場の成長と拡大を牽引

世界のビタミンDサプリメント市場は、あらゆる年齢層の人口においてビタミンD欠乏症が広く蔓延していることを主な要因として、著しい成長を遂げています。カルシウムの吸収、免疫機能、骨の健康に不可欠なビタミンDは、その欠乏が骨粗しょう症、心血管疾患、糖尿病、自己免疫疾患、免疫力低下など様々な健康状態と関連するという医学的根拠が増えるにつれ、注目度が高まっています。人口密集地域や高緯度地域を中心に日照時間が限られた現代の都市型ライフスタイルにより、自然合成や食事を通じて推奨される1日のビタミンD摂取量を満たせない人が数百万人に上っています。さらに、政府機関や国際機関はビタミンD欠乏症を重大な公衆衛生上の問題として認識し、支援措置を実施しています。英国の国民保健サービス(NHS)は、特に秋冬の時期に毎日のビタミンDサプリメント摂取を推奨しています。同様に、カナダ保健省は牛乳へのビタミンD強化を義務付け、特に高齢者へのサプリメント摂取を推進しています。こうした公式な推奨は、ビタミンDサプリメントの重要性を裏付け、必要な健康介入としてのサプリメントに対する消費者の信頼を高めています。

高齢化人口の増加が世界的な骨の健康サプリメントへの需要拡大を促進

世界的な高齢化人口のトレンドが、特に骨・関節の健康をターゲットとしたビタミンDサプリメントへの需要を高めています。研究によれば、高齢者へのビタミンDサプリメント摂取は骨粗しょう症の予防と機能的な運動能力の維持を支援し、障害リスクを低減することが示されています。企業は高齢消費者の骨の健康、運動能力、精神的健康に対応した製品を開発しています。市場では、高齢者の吸収上の課題を克服し、より高い用量要件を満たすよう設計された年齢別処方が特徴となっており、プレミアム市場セグメントを確立しています。この人口動態の変化は世界銀行のデータによっても裏付けられており、米国の65歳以上の人口が2022年の16.92%から2023年には17.43%に増加したことが報告されており、専門的なビタミンDサプリメントへの需要がさらに加速しています [1]出典:世界銀行、「世界開発指標」、databank.worldbank.org。

医療コミュニティの支持と推奨がビタミンD市場の発展を強化

ビタミンDの最適レベルに関する医療コミュニティの理解の進化が、サプリメント市場を変革しています。研究によりビタミンDの骨やカルシウム代謝を超えた重要性が示され、医療専門家は多様な患者グループへのサプリメント摂取を推奨するようになっています。医療従事者は現在、高齢者や高リスク集団への従来の推奨に加え、乳幼児、妊婦、自己免疫疾患や代謝症候群を持つ人々、日照時間が限られた人々にもビタミンDサプリメントを勧めています。こうした幅広い医療的支持により、ビタミンDは必須の予防的健康サプリメントとして確立されています。医療提供者の推奨は、ビタミンDサプリメント摂取に対する消費者の信頼を高めています。世界の医療機関は市場成長を支援するガイドラインを提供しています。米国内分泌学会および米国小児科学会(AAP)は乳幼児期からのビタミンDサプリメント摂取を推奨しており、AAPは母乳育児中の乳幼児のくる病予防のために1日400 IUを推奨しています。[2]出典:疾病管理予防センター(CDC)、「ビタミンDと母乳育児」、cdc.gov 。

パンデミックによる健康への懸念が世界的なビタミンDの消費と販売を促進

新型コロナウイルス感染症(COVID-19)のパンデミックにより、呼吸器の健康と免疫機能におけるビタミンDの重要性を示す研究を受けて、免疫サポートサプリメント、特にビタミンDへの消費者の関心が高まりました。この意識の高まりは消費者行動に持続的な変化をもたらし、サプリメント摂取はパンデミックへの一時的な対応ではなく、定期的な習慣となりました。消費者は今やサプリメントを健康維持ルーティンの不可欠な一部と捉えており、以前の断続的な使用パターンから脱却しています。この変化は、ビタミンDサプリメントを日常のルーティンに取り入れ始めた若い消費者の間で特に顕著です。パンデミックはまた購買パターンを変革し、電子商取引が主要な流通チャネルとなり、デジタルマーケティングとサブスクリプションサービスを通じて直販ブランドが市場プレゼンスを拡大することを可能にしました。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 偽造品がビタミンDサプリメント市場の市場成長に影響 | -0.8% | 発展途上地域への影響が最も大きい世界規模 | 中期(2~4年) |

| 強化機能性食品との競合が独立型サプリメントからの消費者支出を分散 | -0.5% | 北米、欧州、オーストラリア、日本 | 中期(2~4年) |

| プレミアムサプリメントの高コストが低所得市場での購入しやすさを低下 | -0.7% | 発展途上地域、新興市場、農村部 | 長期(4年以上) |

| 原材料の入手可能性とビタミンD製品の流通に影響するサプライチェーンの混乱 | -0.4% | 世界規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

偽造品がビタミンDサプリメント市場の市場成長に影響

偽造品および粗悪なビタミンDサプリメントの存在は、消費者の信頼を損ない、健康への悪影響のリスクをもたらすことで、市場の重大な制約要因となっています。米国薬局方の2024年政策見解によれば、栄養補助食品市場は1994年の4,000製品から2024年には約80,000製品へと拡大しており、品質管理と規制監督に多大な課題をもたらしています。この市場拡大により、一部のメーカーが特に規制執行が弱い地域において、ビタミンDの含有量が不均一または不十分な製品を市場に投入することが可能となっています。品質上の問題は、製品の真正性確認が依然として困難な拡大するオンラインマーケットプレイスで最も顕著です。業界はブロックチェーントレーサビリティ、認証システム、消費者啓発プログラムなどの解決策を実施していますが、これらの措置は特に中小メーカーに影響する運営コストを増加させます。偽造サプリメントの問題は、規制の枠組みが発展途上にある新興市場でより深刻であり、ビタミンD欠乏率が高く市場拡大の機会がある地域での市場成長を制限する可能性があります。

強化機能性食品との競合が独立型サプリメントからの消費者支出を分散

ビタミンD強化食品・飲料の成長は、消費者が通常の食事を通じて栄養ニーズを満たす便利な方法を提供することで、従来のサプリメントに対する重大な競合をもたらしています。このトレンドは、メーカーが製品価値を高めるためにビタミンD強化を取り入れている先進国市場で顕著です。2020年~2025年版米国人のための食事ガイドラインは、栄養要件を満たすための有効な供給源として強化食品とサプリメントの両方を認めています。消費者はますます食品から栄養素を摂取することを好み、強化製品をサプリメントと比較してより自然な栄養摂取アプローチと見なしています。この傾向は、通常プレミアムサプリメントを購入する健康意識の高い人々の間で特に強く見られます。これに対応して、サプリメントメーカーは、強化食品では提供できない正確な用量管理、特殊処方、吸収促進技術などの独自の優位性に注力しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:グミが従来の投与方法を変革

形態の景観は変革しており、グミが2026年~2031年にかけてCAGR 11.92%という最高成長率を示しています。しかし、カプセルおよびソフトジェルは2025年に41.72%のシェアを保持し、市場リーダーの地位を維持しています。この進化は、日常のルーティンに容易に組み込める便利で楽しいサプリメント摂取方法に対する消費者の好みを反映しています。グミは、従来のサプリメントの代替品を求めるZ世代およびミレニアル世代の消費者の間で特に人気を集めています。その魅力は味覚を超えており、年齢層を問わずサプリメントの継続摂取に影響する錠剤疲れや嚥下困難の問題にも対応しています。

タブレットはコスト効率と安定性の利点から相当な市場プレゼンスを維持しています。液体処方は、特に小児科および老年科の用途において、その汎用性と吸収上の優位性から人気が高まっています。パウダーはスポーツ栄養の分野で地位を確立しており、タンパク質やパフォーマンスサプリメントと頻繁に組み合わせられています。形態全体にわたるイノベーションは、低糖グミ、植物由来タブレット賦形剤、有機液体処方を含むクリーンラベル処方に焦点を当てています。この投与形態の拡大は、形態の制限やコンプライアンスの問題からサプリメントを避けていた消費者を引き付けることで市場を拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:D3が優位を維持しながら用途を拡大

ビタミンDサプリメント市場はビタミンD3(コレカルシフェロール)が支配しており、2025年の市場シェアの85.65%を占めています。同セグメントは2026年~2031年にかけてCAGR 8.81%で成長する見込みです。D3の市場リーダーシップは、その高い生物学的利用能と有効性に起因しており、研究によればD2と比較して血清25-ヒドロキシビタミンDレベルの増加と維持においてより効率的であることが示されています。研究はD3の利点が骨の健康を超えて免疫機能、心血管の健康、認知パフォーマンスにまで及ぶことを示しています。ビタミンD2(エルゴカルシフェロール)は処方箋や植物由来製品を通じて引き続き入手可能ですが、ビーガン向けD3代替品の入手可能性が高まるにつれてその市場シェアは低下しています。

市場では吸収と有効性を向上させるための投与システムと処方技術の進歩が見られます。企業はビタミンD3の安定性を高め、様々な製品形態での劣化を防ぐためにマイクロカプセル化技術を実施しています。油性処方はその吸収特性の向上から普及が進んでいます。製造方法も進化しており、Nutriearthが化学抽出を使用せずに体の自然な合成プロセスを再現する天然ビタミンD3オイルを開発し、最近カナダで販売承認を取得したことがその例として挙げられます。これらの技術的改善はD3の製品カテゴリーおよび消費者セグメント全体への普及を拡大し、確立された市場ポジションにもかかわらず継続的な市場成長を支援しています。

原料源別:植物由来の代替品が市場ダイナミクスを再形成

動物由来ビタミンDは2025年に69.55%の市場シェアを保持しており、植物由来/ビーガン代替品は2026年~2031年にかけてCAGR 14.6%を示しています。植物由来オプションのこの成長は、ウェルネス上の利点とますます関連付けられるようになった持続可能で倫理的な製品に対する消費者の好みを反映しています。植物由来ビタミンD市場は、従来のビーガン消費者を超えてフレキシタリアンや健康意識の高い人々にまで拡大しています。Hi-Dなどの企業は紫外線照射キノコからビタミンD製品を開発しており、追加的な栄養上の利点を持つホールフード代替品を提供しています。

合成ビタミンDは、価格に敏感な消費者にコスト効率の高いサプリメント選択肢を提供することで市場ポジションを維持しています。同セグメントは製品の純度を高め環境への影響を低減する技術的進歩を通じて改善を続けています。動物由来ビタミンDは市場シェアの低下を経験しているものの、確立されたサプライチェーンと消費者の親しみやすさから恩恵を受けています。このセグメントの企業は、特にラノリン抽出において持続可能な慣行と透明性のある調達を実施しています。複数のビタミンD原料源の入手可能性により、企業は好みに基づいて特定の消費者セグメントをターゲットにすることができ、焦点を絞ったブランドポジショニングと顧客維持を支援しています。

健康重点ポジショニング別:免疫サポートが従来の用途を超えて加速

骨・関節の健康ポジショニングは2025年に41.33%のシェアで市場支配を維持しており、免疫サポートは最も成長の速いポジショニングセグメントとして台頭し、2026年~2031年にかけてCAGR 11.95%で成長すると予測されています。免疫サポートセグメントの成長は、パンデミック後に免疫の健康に対する消費者の認識が季節的な懸念から年間を通じた優先事項へと変化したことを反映しています。ビタミンDの免疫調節特性は、骨の健康よりも免疫の回復力を優先する若い消費者の間で特に認知度が高まっています。出産前ケアセグメントは専門的ではあるものの、母体および乳幼児の健康におけるビタミンDの重要性への理解が深まるにつれて拡大を続けています。

その他のカテゴリーには、気分サポート、認知機能、心血管の健康におけるポジショニングの機会が含まれており、市場差別化の可能性を提供しています。これらのセグメントは通常、より高い価格帯と特定の健康意識の高い消費者グループへのターゲットマーケティングを特徴としています。企業はビタミンDの複数の生理的機能を強調するマルチベネフィットポジショニング戦略を採用し、複数の健康アウトカムに対応する製品を開発しています。この包括的なアプローチは、相互に関連した健康システムに対する消費者の理解を反映しており、ビタミンDを総合的なサプリメント戦略のコアコンポーネントとして位置付けています。このポジショニングの進化により、企業は既存の製品処方を維持しながら価値提案を強化し、消費者基盤を拡大することができます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:デジタルトランスフォーメーションが消費者アクセスを再形成

ビタミンDサプリメントの流通景観は構造的な変化を遂げており、オンライン小売は2026年~2031年にかけてCAGR 14.05%を達成しています。専門店・健康食品店は2025年に34.78%の市場シェアで市場リーダーシップを維持しています。デジタルチャネルへの移行は、パンデミックによって当初加速されましたが、運営効率の向上、製品選択の拡大、カスタマイズされた購買オプションを通じて維持されています。オンラインチャネルは、製品の均一性、一定の購買サイクル、継続的な収益機会により、ビタミンDサプリメントにおいて強いパフォーマンスを示しています。流通景観は2025年までに安定し、自然食品・専門店、電子商取引、マスマーケットチャネルが同等の市場ポジションに達すると予測されています。

スーパーマーケットおよびハイパーマーケットは、通常の食料品購入との統合を通じて強い市場プレゼンスを維持しています。これらの小売業者はプレミアム処方を含むビタミンD製品の品揃えを拡大しています。直販、医療従事者チャネル、フィットネスセンターはターゲットを絞った提供を通じて特定の市場セグメントにサービスを提供しています。流通チャネルの多様化により、企業はブランドの一貫性を維持しながらオムニチャネル戦略を実施することができます。オンラインブランドは製品イノベーションを推進し、従来の小売ブランドは店頭での視認性と顧客教育を重視しています。

地域分析

北米は2025年に29.74%の市場シェアを保持しており、高い消費者意識、医療費支出、包括的な規制基準に支えられています。同地域の市場ポジションは、特に直販チャネルにおける革新的な投与形態と特殊処方の採用から生まれています。米国市場は価格帯全体にわたって明確なセグメント化を示しており、プレミアムブランドは品質、生物学的利用能、ターゲットを絞った効能に注力しています。カナダのビタミンD市場は、特に日照時間が限られた冬季における製品の安全性と有効性を確保する規制政策によって強化されています。同地域の高齢化人口は骨の健康サプリメントへの需要を牽引しており、予防医療のトレンドが年齢層を超えた消費を拡大しています。

欧州は相当な市場シェアを維持しており、欠乏率、規制、消費者の好みに基づいて国ごとに成長が異なります。欧州連合の規制の枠組みは消費者の安全を優先しながら市場発展を導いています。英国とドイツが市場価値でトップを占め、北欧諸国は地理的要因と欠乏症への意識から高い一人当たり消費量を示しています。欧州市場は植物由来ビタミンD製品の強い発展を示しており、持続可能なオプションに対する消費者需要を反映しています。

アジア太平洋地域は2026年~2031年にかけてCAGR 9.55%という最高成長率を示しており、健康意識の高まり、所得の増加、ビタミンD欠乏症の認識によって牽引されています。中国の市場拡大はCaltrate(カルトレート)が製品発売と市場活性化を通じて主導しています。インドはビタミンD欠乏症を背景に成長機会を提供しており、日本の市場は高齢化人口と予防医療への注力を特徴とし、プレミアムビタミンD製品を支援しています。世界銀行によれば、日本の65歳以上の高齢者人口は2023年に総人口の29.6%を占めています。電子商取引の発展が国際ブランドや専門製品へのアクセスを向上させています。地域メーカーはアジアの食事における一般的な栄養不足に対応した複合サプリメントを含む地域適応処方を通じて競争しています。

規制環境

ビタミンDサプリメントの規制は、成分の許容性、表示、および安全上限によって形作られており、欧州連合と米国が影響力のある基準点を設定している。EUでは、指令2002/46/ECが食品サプリメントを規制しており、最近の改定により許容されるビタミンD源が拡大している。欧州委員会規則(EU)2025/352は、食品サプリメント向けの許可されたビタミンD源リストにカルシジオール一水和物を追加し、サプリメントカテゴリー内でより生物学的利用能の高いビタミンD形態への正式な道筋を作った。並行して、新規食品承認は、どの新しいビタミンD源が市場化可能で、どのような条件下かを定義し続けている。新規食品承認は、欧州における製品設計と競争上のアクセスにも影響を与える。欧州委員会実施規則(EU)2024/1052は、単一の認可事業者に紐づく5年間のデータ保護期間付きで、カルシジオール一水和物を新規食品として承認した。一方、欧州委員会実施規則(EU)2025/691は、乳幼児向けを含む特定の使用制限付きで、ビタミンD2キノコ粉末を新規食品として承認した。米国では、食品医薬品局(FDA)によるダイエタリーサプリメントの枠組みと関連ガイダンス、加えて表示・訴求に関する執行(実務上の広告監視を含む)が、市場投入において法令遵守、裏付けの証明、品質システムを中心的な位置に置き続けている。一方、ASEANのような地域はビタミン・ミネラルの最大許容量に関する一般原則に従っているものの、各国レベルの実施においては依然として断片化している。

バリューチェーン分析

ビタミンDサプリメントのバリューチェーンは、上流のビタミンD原料生産から始まり、配合、包装、流通を経て、小売および専門家チャネルへと流れる。ビタミンD3については、主要な原材料ルートとして、従来型供給向けのラノリン(羊毛脂)とヴィーガン向け位置付けの地衣類があり、その後UV変換工程、精製、安定化を経て、ビーズレット、オイル、パウダーなどの中間形態となり、最終製品メーカーによって使用される。dsm-firmenichや中国の大手メーカー(例えば、Zhejiang Garden Biochemical High-Tech Co., Ltd.、Zhejiang NHU Co., Ltd.、Xiamen Kingdomway Group Company)を含む大手原料メーカーおよび統合型メーカーが、世界的なブランドオーナーや受託製造業者に供給している。中流の参加者には、最終製品メーカー向けに原材料を集約・適格認定する流通業者が含まれ、Prinova Group LLCやBarentz International B.V.のような企業がグローバルなリーチ、書類作成、リードタイム管理を支えている。下流では、ブランドオーナーが専門店・健康食品店、量販小売、オンラインプラットフォーム、専門家チャネルを通じて販売しており、オンライン小売の拡大は、サプリメント市場全体で顕在化している偽造リスクへの対応として、トレーサビリティと真正性管理の重要性を高めている。国境を越えた取引要件や輸入審査は一部の市場で摩擦を生んでおり(例えば、インドではICEGATE/SWIFTの申請やFSSAIによる書類審査を伴う輸入プロセスがある)、一部の生産地域における局所的な混乱が、カプセル、ソフトジェル、グミ全体で使用される高需要のオイルやビーズレットといった形態の供給を逼迫させることもある。

競合環境

ビタミンDサプリメント市場は断片化しています。この構造は、確立された製薬・消費者健康企業が専門的な栄養企業や新興ウェルネスブランドと並んで事業を展開する競争環境を生み出しています。市場ダイナミクスは業界リーダーに規模の優位性をもたらす一方、特定の消費者セグメントや流通チャネルに注力する機動力のある競合他社にイノベーションの機会を提供しています。主要な市場プレーヤーにはNestle S.A.、Haleon plc、NOW Foods、Amway Corporation、Herbalife Nutrition Ltd.が含まれます。

競合環境は戦略的パートナーシップを通じて進化し続けています。例えば、NutrieartheとAIDP Inc.の北米における天然ビタミンD3オイルの流通に関する協業は、中小規模のイノベーターが確立された流通ネットワークを通じてより広い市場にアクセスすることを可能にしています。企業は競争スペクトル全体で差別化を図っており、プレミアムブランドは品質の信頼性、特殊処方、生物学的利用能の向上に注力しています。バリュー志向のプレーヤーはコスト効率と広範な流通を通じて競争しています。市場機会は、コンプライアンスとユーザーエクスペリエンスを向上させるパーソナライズされたサプリメント、疾患特異的処方、革新的な投与システムに残っています。

デジタル能力が競争ダイナミクスに影響を与えており、直販ブランドはデータ分析とターゲットマーケティングを活用して従来の小売チャネル外で消費者との関係を構築しています。世界的なコンプライアンス要件の増加の中で、規制の専門知識が競争上の優位性となっています。米国食品医薬品局(FDA)の2024年改訂版新規食品成分を含む栄養補助食品に関するガイダンスは、中小規模のプレーヤーに対する参入障壁を追加しています。市場はビタミンDを強化した機能性食品・飲料を含む隣接カテゴリーからの競合に直面しており、サプリメントメーカーはこれらの代替品に対して明確な価値提案を示すことが求められています。

ビタミンDサプリメント業界リーダー

Nestle S.A.

Haleon plc

NOW Foods

Amway Corporation

Herbalife Nutrition Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

新しいビタミンDの形態やフォーマットに対する規制上の門戸開放は、標準的なコレカルシフェロール製品を超えた差別化のための明確な余地を生み出している。EUでは、欧州委員会規則(EU)2025/352が食品サプリメント向けビタミンD源としてカルシジオール一水和物を明示的に許可したことが、生物学的利用能を軸としたプレミアムポジショニングを後押ししている。一方、ビタミンD2キノコ粉末に関する欧州委員会実施規則(EU)2025/691のような新規食品承認は、許可された使用条件の範囲内で植物由来やホールフード的な訴求を拡大している。これらの承認は、植物由来・ヴィーガン原料や、より急速に成長している消費者に優しい摂取形態(特にグミ)に対する市場での支持傾向と直接的に整合しており、メーカーが法令に準拠しつつ、意味のある差別化を図った新しいSKUを構築する余地を与えている。機会は、サプリメントと強化食品の間の需要シグナルを再形成する、隣接する法令準拠可能なルートにも及んでいる。米国では、ヨーグルトやその他の発酵乳製品にビタミンD3を栄養補助成分として使用することを認めるFDAの改正(2025年9月)が、強化機能性食品からの競争を強めている一方で、消費者の認知度を高め、サプリメントと栄養の両分野で事業を展開する企業にとってクロスカテゴリーのポートフォリオ戦略を後押しする可能性がある。同時に、2026年第3四半期に予定される公開協議と2028年第1四半期を目標とする法的採択を含む、統一最大許容量(MPL)に関する欧州委員会のスケジュールは、再配合能力、投与量戦略、汎EUラベル対応力への需要を高めており、これは強力な規制・品質インフラを持つ事業者に有利に働き、受託製造業者や法令遵守型の原料サプライヤーにサービス機会を生み出している。

最近の業界動向

- 2026年6月:NOW FoodsはLeafWorksと提携し、ネバダ州スパークスの施設に次世代シーケンシング検査室を導入し、植物由来成分の同一性試験を強化した。植物成分に焦点を当てているものの、この能力はより広範なサプリメント品質プログラムを支え、オンライン主体のチャネル全体における偽造・混和への懸念の中で、サプライチェーンの検証実務を強化する。

- 2025年5月:Pharmavite LLCはオハイオ州ニューアルバニーに新しい製造・研究開発施設を設立した。これは2億5,000万米ドル、22万5,000平方フィートの施設で、将来の拡張余地を備えている。この投資は、サプリメントの国内製造規模を拡大し、ビタミンDを含む大量生産カテゴリーにおける、より速いイノベーションサイクルと供給の信頼性を支える。

- 2024年2月:Bobbieは、ビタミンDドロップスを含む2種類の有機乳児用サプリメントを発売し、乳児栄養カテゴリーに参入した。これにより製品ポートフォリオが拡大し、消費者直販や専門小売業者へのチャネルが拡大した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、人間による使用を目的とし、経口摂取される、小売および専門家経由で販売されるビタミンDダイエタリーサプリメントを対象とする。この市場規模には、各チャネルにわたる一般的な最終製剤形態が含まれ、ビタミンD2またはビタミンD3を含む製品を計上している。

対象範囲外:注射用ビタミンD療法、および動物飼料、食品強化、パーソナルケア製剤に使用されるバルクビタミンDは除外する。

セグメンテーション概要

- 製品タイプ別

- ビタミンD2

- ビタミンD3

- 形態別

- タブレット

- カプセルおよびソフトジェル

- グミ

- パウダー

- 液体

- その他

- 原料源別

- 合成

- 動物由来

- 植物由来/ビーガン

- 健康重点ポジショニング別

- 骨・関節の健康

- 免疫サポート

- 出産前ケア

- その他

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- 専門店・健康食品店

- オンライン小売業者

- その他の流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- インドネシア

- タイ

- シンガポール

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- 南米その他

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、事実の基盤を確立し、データがブランドやチャネルに散在している中で前提条件を現実的に保つために使用される。米国国立衛生研究所(NIH)のダイエタリーサプリメント室や米国疾病予防管理センター(CDC)の栄養関連データなどの公開情報源、および欠乏症に関するガイダンスが各国にわたって参照されるWHOの刊行物に依拠している。

供給・貿易シグナルの裏付けとして、貿易フローについてはUN Comtradeなどの情報源、該当する場合は関税・税率表、および欠乏症の有病率やサプリメント摂取行動を報告する査読済み栄養学術誌を確認している。並行して、企業の年次報告書、決算説明会の記録、投資家向けプレゼンテーションが、サプリメントポートフォリオとチャネル構成が時間とともにどのように変化するかを把握するのに役立っている。スポットチェックのためには、企業財務・インテリジェンス、特許データベース、出荷単位の輸出入動向を対象とした選択的な有料購読サービスを、主に方向性の検証のために利用している。これらの例はすべてを網羅するものではなく、データ収集、検証、明確化のために他の多くの公開情報源や参考資料も確認している。

一次インタビューおよび調査

一次調査は、デスクリサーチの前提条件を検証し、フォームファクター別の価格帯や、需要のうちどの程度が専門家の推奨に紐づいているかなど、公開データだけでは読み取りにくいギャップを埋めるために使用されている。主要消費地域全体のサプリメントメーカー、原料流通業者、薬局・eコマースチャネル関係者、栄養関連の専門家など、多様な関係者に話を聞いており、モデルが表示上の訴求だけでなく実際の購買行動を反映するようにしている。

一次調査フィールドワーク回答者の内訳

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:29% | 経営幹部(CXO):21% | アジア太平洋(APAC):46% |

| 中堅層:50% | 機能/事業部門リーダー:37% | 欧州・中東・アフリカ(EMEA):36% |

| 小規模企業:21% | マネージャー:42% | 米州:18% |

市場規模算定と予測

規模算定は、人口と成人年齢構成、ビタミンD欠乏症の有病率、想定されるサプリメント摂取率を組み合わせて需要プールを形成するトップダウン方式から始まり、主要な経口摂取形態にわたる一般的な1日当たり用量範囲と平均販売価格を用いて金額に変換される。表示上の含有量は大きく異なるため、高IU製品が対応する価格プレミアムなしに価値を過大に見せることがないよう、用量正規化が適用される。

その後、選択的なボトムアップの概算がクロスチェックとして用いられ、サンプル抽出したブランド・チャネルの価格ポイント、チャネル構成比率、カテゴリーの実勢動向に関するサプライヤーおよび流通業者からのフィードバックを利用する。ある国の可視性が限られている場合、所得水準、薬局普及率、eコマース比率に基づく類似市場からの代替値が用いられ、その後専門家のフィードバックを通じて調整される。予測にあたっては、シナリオ分析が用いられ、欠乏症スクリーニング、予防医療への関心、チャネル拡大がどれほど速く進むと見込まれるかに基づいて前提条件が導かれ、その後、インフレ効果が二重に計上されないよう価格推移が再確認される。

データ検証と更新サイクル

最終的な数値が実際の市場シグナルと整合するよう、成果物は複数の段階で検証される。モデル化された合計値を、サプリメント小売の成長に関する解説、チャネル拡大シグナル、貿易動向パターンなどの独立した指標と比較し、想定される一人当たり支出が非現実的に見える外れ値を確認する。

国別または年別に大きな乖離が見られる場合、前提条件が見直され、必要に応じて回答者に再度連絡を取り、問題が用量、価格設定、チャネル構成のいずれによるものかを確認する。承認前には、数式、単位ロジック、通貨換算を確認するため、別のアナリストによるレビューが実施される。本レポートは年次で更新され、需要や価格に影響を与えうる重大な出来事が発生した場合には中間更新が行われ、その後、クライアントが最新の見解を受け取れるよう、納品前の最終確認が行われる。

Mordor Intelligenceによるビタミンドサプリメント市場規模と他の公表推計値との比較

ビタミンDサプリメントに関する公表済み市場価値は、同じトピックであるにもかかわらず、対象範囲や変換手順が一致していないため、大きく異なって見えることがある。差異は通常、何がサプリメントとして計上され、何が原料として扱われるか、用量と価格がどのように金額に変換されるか、そして入力データがどれほどの頻度で更新されるかから生じる。

食品強化に使用されるバルクビタミンDはMordor Intelligenceの対象範囲外であり、この一点の包含判断が、原料、強化食品、最終製品サプリメントを一つの合計に混在させている場合に、一部の公表値がより小さく、あるいはより大きく見える理由を説明している。もう一つの一般的な差異は、D2とD3の扱い方に由来しており、一部の情報源はD3のみに焦点を当てている。また、インフレ期における通貨のタイミングや平均販売価格の推移の適用方法にも差異が生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 5.22 B (2025) | |

| 業界出版社A | USD 2.80 B (2025) | 実務上、より狭い範囲の対象品目を用いることが多く、専門家チャネルや高価格帯フォーマットが完全に捕捉されているかどうかについての明確性が弱いため、同じ年であっても価値が圧縮されることがある。 |

| 業界紙出版社B | USD 1.50 B (2025) | ビタミンD3サプリメントのみに焦点を当てており、ビタミンD2製品を除外している。また、グミ、液体、高強度製品の価格が用量・形態別に正規化されていない場合、価値を過小評価する可能性もある。 |

表中のばらつきは、需要の存在自体についての見解の相違ではなく、主として対象範囲と変換の仕組みによって説明される。計上対象となる製品群を最終的な経口サプリメントに限定し、その価値を用量正規化された消費量と形態別価格に結び付けることで、合計値は監査しやすくなり、年ごとの再現も容易になる。

レポートで回答される主要な質問

ビタミンDサプリメント市場の現在の価値はいくらですか?

市場は2026年に57億米ドルと評価されており、2031年までに86億米ドルに達すると予測されています。

最大のビタミンDサプリメント市場シェアを保持しているセグメントはどれですか?

ビタミンD3は優れた生物学的利用能により2025年に85.65%のシェアで市場を支配しています。

グミがカテゴリー内でこれほど急速に成長しているのはなぜですか?

グミは錠剤疲れを軽減し、若いユーザーに訴求し、2031年までCAGR 11.92%を記録しています。

最も急速に拡大している地域はどこですか?

アジア太平洋地域は欠乏症への意識の高まりと電子商取引へのアクセスに牽引され、CAGR 9.55%で成長すると予測されています。

最終更新日: