ビタミン・ミネラルプレミックス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 8.04 十億米ドル |

| 市場規模 (2030) | 11.02 十億米ドル |

| 成長率 (2025 - 2030) | 6.51% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるビタミン・ミネラルプレミックス市場分析

ビタミン・ミネラルプレミックス市場規模は2025年に80億4,000万USDと推定され、予測期間(2025年~2030年)にCAGR 6.51%で成長し、2030年までに110億2,000万USDに達する見込みです。この成長軌跡は、市場がコモディティ主導のセクターから世界的な栄養安全保障の戦略的推進力へと進化していることを反映しており、特に世界中の政府が世界で50億人以上に影響を与えるミクロ栄養素欠乏に対処するための強制的な強化プログラムを実施していることが背景にあります[1]出典:世界保健機関、「ミクロ栄養素データベース」、platform.who.int。アジア太平洋地域が市場を主導しており、動物農業の急速な産業化と中国、インド、東南アジア全域での食品強化プログラムの拡大が牽引しています。80カ国以上をカバーする政府の栄養政策と生物学的利用能技術の革新が相まって、安定した数量成長を支えています。2024年のBASFのビタミンAおよびEの供給停止などのサプライチェーンの混乱は、地域統合型生産拠点を優先する多様化戦略の重要性を浮き彫りにしています。単一栄養素から相乗的ブレンドへのセクターのシフトが統合を加速させる一方、オーガニックサブセグメントは乳幼児期および個別化用途においてプレミアム顧客基盤を拡大しています。

主要レポートのポイント

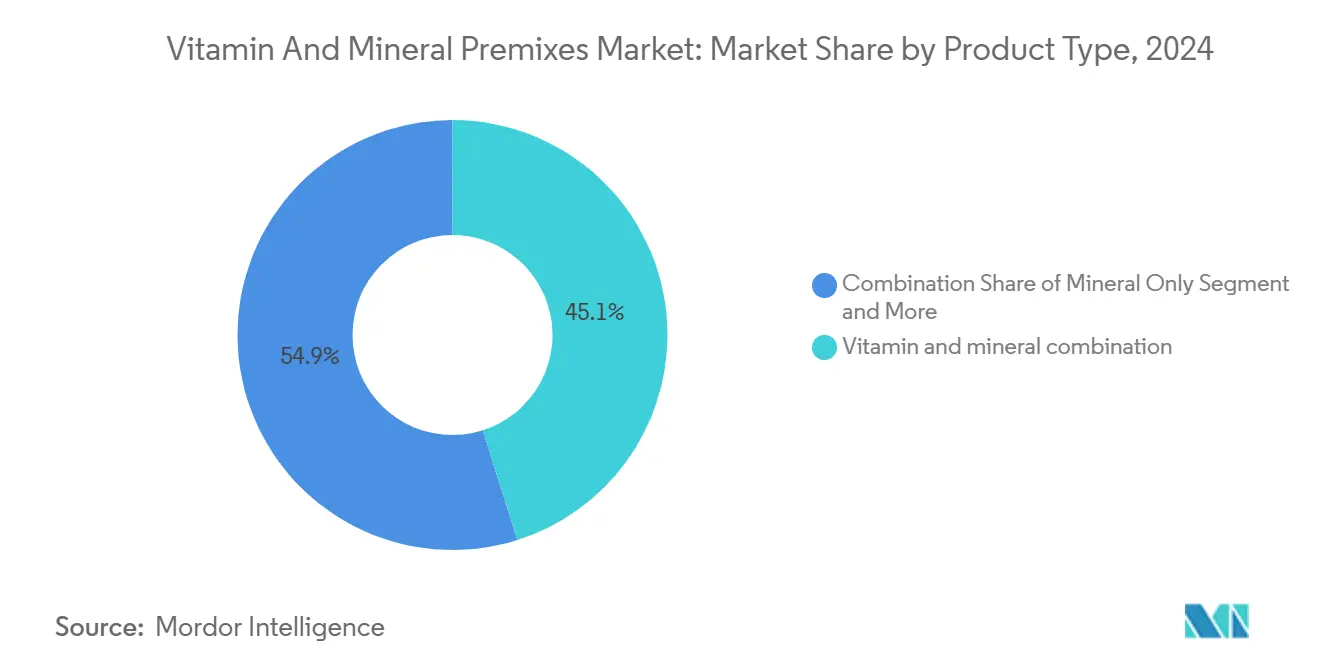

- 製品タイプ別では、ビタミンとミネラルの組み合わせが2024年のビタミン・ミネラルプレミックス市場シェアの45.11%を占め、2030年までCAGR 7.23%で拡大する見込みです。

- 形態別では、粉末形態が2024年に75.21%の収益シェアを保持し、液体形態は2030年までに最速のCAGR 7.17%を記録する見込みです。

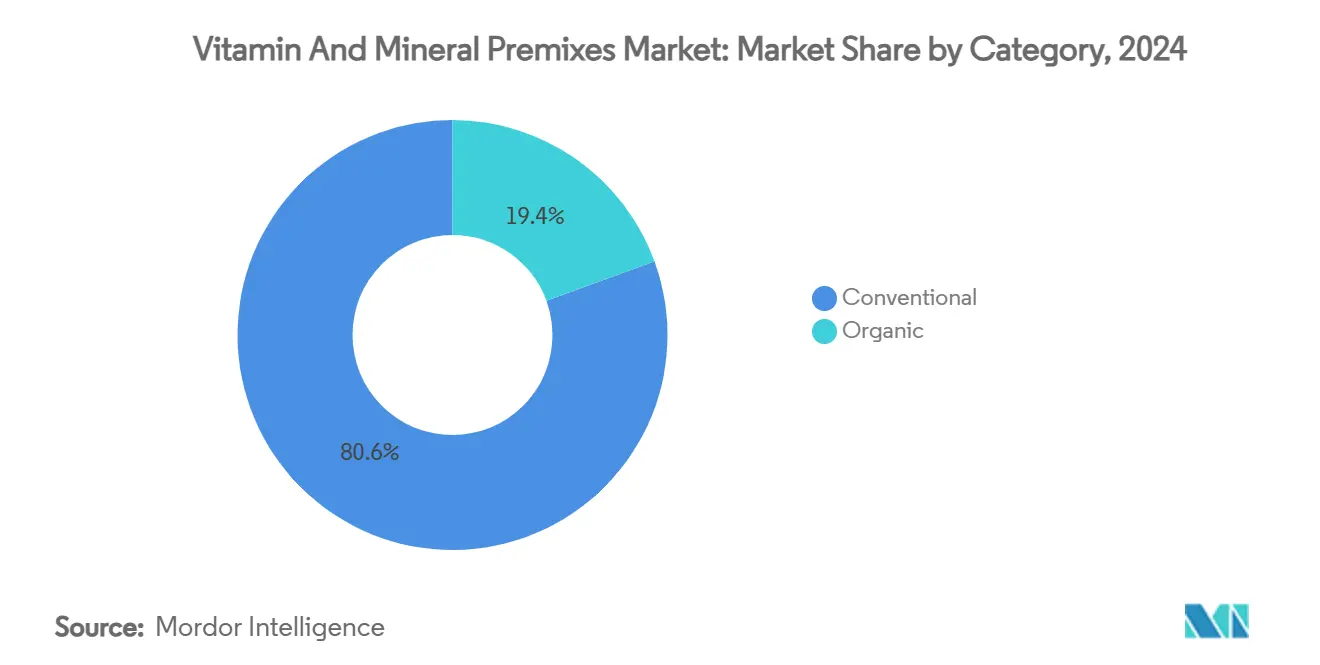

- カテゴリー別では、従来型プレミックスが2024年に80.57%のシェアで首位を占め、オーガニック品種は2030年までCAGR 8.32%で成長すると予測されています。

- 用途別では、動物用食品・飼料が2024年に41.26%のシェアを占め、乳幼児栄養は2030年までCAGR 7.07%で最も急速に成長する用途となる見込みです。

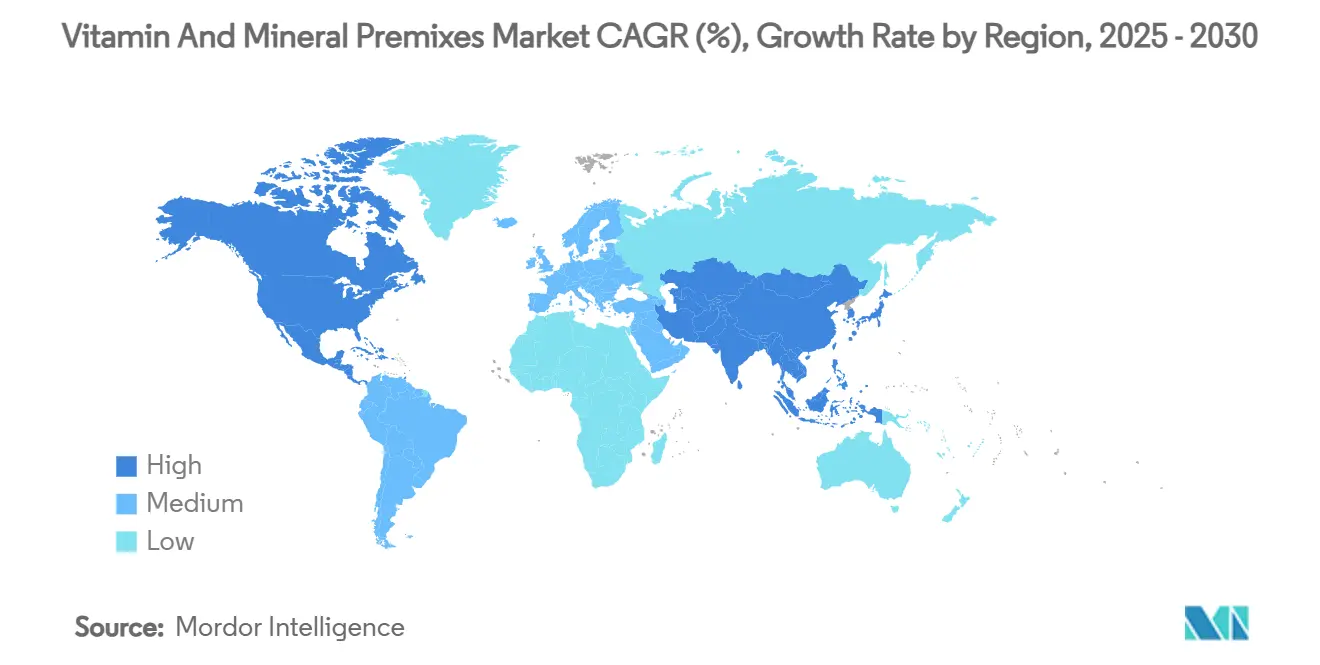

- 地域別では、アジア太平洋が2024年に41.24%のシェアで首位を占め、2030年までCAGR 6.78%で最速の成長を維持すると予測されています。

市場動向とインサイト

ビタミン・ミネラルプレミックス市場の促進要因影響分析*

| 促進要因 | (~)% CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 動物栄養 セグメントの拡大 | +1.8% | アジア太平洋およびラテンアメリカが 主導するグローバル | 中期 (2~4年) |

| 強化食品・飲料の 成長 | +1.5% | 低・中所得国地域で 最も強いグローバル | 長期 (4年以上) |

| クリーンラベルおよび 天然原料の動向 | +1.2% | 主に北米および 欧州連合 | 短期 (2年以内) |

| 政府および公衆衛生 強化プログラム | +1.0% | サハラ以南アフリカおよび南アジアを 優先するグローバル | 長期 (4年以上) |

| 製剤技術の 進歩 | +0.8% | 先進国市場に R&Dセンターを持つグローバル | 中期 (2~4年) |

| ミクロ栄養素欠乏の 蔓延 | +0.7% | 低・中所得国地域で 最も高い影響のグローバル | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

動物栄養セグメントの拡大

動物栄養セグメントの拡大は、世界的なタンパク質消費パターンの構造的変化と、家畜の健康最適化に関する規制上の義務を反映しています。動物飼料用途はプレミックス市場の41.26%を占め、飼料転換率を最大化し環境負荷を最小化するための精密な栄養補給を必要とする集約的農業慣行を通じて成長が加速しています。このセグメントは、従来の乾燥製剤と比較して脂溶性ビタミンの生物学的利用能を最大30%向上させる分散性液体濃縮物などの技術革新の恩恵を受けています。規制の枠組みは微量ミネラルの補給を義務付けて欠乏関連疾患を予防する方向に向かっており、EUの今後の森林破壊規制は標準化されたプレミックスソリューションを優先する追加のコンプライアンス要件を生み出しています。セグメントの成長軌跡は、特にアジア太平洋市場での一人当たりタンパク質摂取量の継続的な拡大とともに、世界的な食肉消費の増加と一致しています。2024年10月のブラジルにおけるdsm-firmenichの年間10万トン規模の施設を含む最近の生産能力拡大は、持続的な需要成長に対する業界の信頼を示しています。

強化食品・飲料の成長

強制的な強化プログラムはプレミックス需要の最も重要な長期的促進要因であり、93カ国が小麦粉強化法を実施し、世界食糧計画が年間140万メートルトン以上の強化食品を配布しています[2]出典:世界食糧計画、「食品強化」、wfp.org。強化の経済的根拠は依然として説得力があり、投資1USDごとに健康と生産性の向上を通じて27USDの経済的リターンをもたらします[3]出典:OECD(経済協力開発機構)、「大規模食品強化の規制ガバナンス」、oecd.org。大規模食品強化プログラムは世界的に亜鉛欠乏の有病率を最大50%削減できますが、82の低・中所得国が強制基準を持つ一方、現在亜鉛を含むのは33カ国のみです。栄養改善のためのグローバルアライアンスが2002年以来3億USDを投資し、13億人に強化食品を届けており、プレミックスを活用した介入のスケーラビリティを実証しています。6カ月後に90%以上の保持率を持つdsm-firmenichの新しい乾燥ビタミンA製剤を含む強化技術の革新は、歴史的に強化の有効性を制限してきた安定性の課題に対処しています。

クリーンラベルおよび天然原料の動向

透明性と天然原料に対する消費者の需要がプレミックス製剤を再形成しており、クリーンラベルの主張がプレミアム価格設定と市場差別化の機会を促進しています。この動向は単純な原材料リストを超えて持続可能性の認証にまで及んでおり、dsm-firmenichのEcoVadisプラチナ認証は環境審査に対する業界の対応を例示しています。オーガニックプレミックスセグメントは市場全体の6.51%と比較してCAGR 8.32%の成長を達成しており、認証された天然原料に対してプレミアムを支払う意欲を反映しています。技術革新により、合成キャリアを置き換えながら生物学的利用能を向上させるマメ科タンパク質封入システムを含む機能性を損なうことなくクリーンラベルへの準拠が可能になっています。このトレンドは天然抽出・加工技術に投資する企業に競争上の優位性をもたらしますが、クリーンラベルの定義が法域によって異なるため規制の複雑さが増しています。個別化栄養のトレンドはクリーンラベルの重要性をさらに高めており、カスタムプレミックスソリューションにより、ブランドは原材料の透明性を維持しながら特定の消費者セグメントをターゲットにすることができます。

政府および公衆衛生強化プログラム

強化に関する規制上の義務は経済サイクルとは独立した持続的な需要成長を生み出しており、世界保健機関によると世界の15~49歳の女性の30.7%に影響を与えるミクロ栄養素欠乏を対象とした政府プログラムが実施されています。WHOのビタミン・ミネラル栄養情報システムは、17のミクロ栄養素にわたる40の指標が介入戦略を導く証拠に基づく強化政策を可能にする監視インフラを提供しています。インドの大規模強化イニシアチブはプログラムのスケーラビリティを実証しており、強化された主食を社会的セーフティネットプログラムに統合した政府の取り組みが脆弱な人々への持続的な需要成長を生み出しています。2025年1月のフィリピンの栄養補助食品におけるビタミンとミネラルの分類に関するガイドラインは、コンプライアンス投資を必要としながら新たな市場機会を生み出す継続的な規制の進化を示しています。強化プログラムは生物強化と従来の強化の統合をますます重視しており、母乳育児イニシアチブと組み合わせた場合の相乗効果を示す研究が行われています。

ビタミン・ミネラルプレミックス市場の抑制要因影響分析*

| 抑制要因 | (~)% CAGR予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| アレルゲンおよび 交差汚染リスク | -0.9% | 欧州連合および北米で より厳格なグローバル | 短期 (2年以内) |

| 原材料調達の 課題 | -1.2% | 供給依存地域で 深刻なグローバル | 中期 (2~4年) |

| 高いR&D (研究開発)コスト | -0.7% | 主に先進国 市場 | 長期 (4年以上) |

| 複雑な 規制環境 | -0.8% | 法域によって 異なるグローバル | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

アレルゲンおよび交差汚染リスク

プレミックス製造における製造上の複雑さは、多大な品質管理投資を必要とし、コストのかかる製品回収を引き起こす可能性のある重大な汚染リスクをもたらします。プレミックス製造における化学的リスクに関するフランスの研究では、3,000人以上の労働者が有害な添加物に曝露される可能性があり、吸入可能な粉塵への平均曝露量は7.45 mg/m³であることが確認されました。ペットフード製造中のビタミンAの安定性の課題は、より広範な業界の問題を示しており、前処理段階で26%、押出段階で8%の損失が発生し、コストを増加させる過剰強化戦略が必要となっています。米国飼料管理官協会のペットフードに関する更新されたモデル規制は、アレルゲンの懸念に対処しながらコンプライアンスの複雑さを増す新しいラベリング要件を導入しています。交差汚染リスクは複数の製品タイプを処理する施設で特に深刻であり、専用の生産ラインと広範な洗浄プロトコルが必要となり、運用効率が低下し資本要件が増加します。

原材料調達の課題

サプライチェーンの集中は地政学的緊張の高まりと生産コストを増加させる環境規制の中で、栄養成分の75%が中国から調達されるという体系的な脆弱性を生み出しています。米国飼料産業協会の国内ビタミン生産投資への呼びかけは、特に貿易緊張が高まる中での供給安全保障に関する戦略的懸念を反映しています。ビタミンAとEの生産に影響を与えたBASFの火災を含む最近の供給混乱は、単一障害点が市場全体の不足と価格変動を引き起こす可能性を示しています。関税の影響はコスト圧力を加え、カナダおよびメキシコ製品への25%、中国製品への10%の関税案が原材料コストを大幅に増加させる可能性があります。代替調達戦略には相当なリードタイムと品質検証が必要であり、インド、ブラジル、アフリカの一部がインフラおよび規制上の課題にもかかわらず潜在的な代替地として台頭しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ビタミン・ミネラルプレミックス市場セグメント分析

製品タイプ別:

組み合わせが包括的な栄養を牽引ビタミンとミネラルの組み合わせは2024年に45.11%の市場シェアを占め、製造および規制コンプライアンスを簡素化する包括的な栄養ソリューションへの業界統合を反映して、2030年までCAGR 7.23%で成長をリードしています。組み合わせ製品への選好は相乗的な栄養素の相互作用とプレミックス製造におけるコスト効率から生じており、メーカーは標準化された製剤を通じてより良い規模の経済を達成できます。単一ビタミン製品はコモディティ価格設定のダイナミクスが激化する中でマージン圧力に直面しており、ミネラルのみの製剤は特定の欠乏パターンに対処する標的補給が行われる水産養殖および反芻動物栄養の特殊用途に対応しています。

組み合わせ製剤の革新は生物学的利用能の向上と安定性の最適化に焦点を当てており、dsm-firmenichのROVIMIX製品ラインは保管および加工中の栄養素劣化を最小化する高度なコーティング技術を通じて優れたパフォーマンスを実証しています。このセグメントは品質管理の複雑さを軽減し、多様な製造環境にわたって一貫した栄養成果を可能にする標準化されたプレミックス組成に対する規制上の選好から恩恵を受けています。個別化栄養における新興用途はカスタマイズされた組み合わせ製品の機会を生み出していますが、規制の枠組みはほとんどの法域で技術的能力に遅れをとっています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

形態別:

粉末の優位性が液体の革新に挑戦される粉末製剤は2024年に75.21%の市場シェアを維持しており、飼料工場や食品加工業者全体の確立された製造インフラと一致するコスト上の優位性と取り扱いの利便性を活用しています。しかし、液体製剤は特定の用途における優れた生物学的利用能と加工上の優位性に牽引されて、2030年までCAGR 7.17%の成長を達成しています。分散性液体濃縮物は液体製剤における最も重要な革新を代表しており、液体給餌システムでの均一な分散を可能にしながら脂溶性ビタミンの安定性を向上させています。

マイクロカプセル化技術は粉末と液体の利点の差を埋めており、Lubrizolなどの企業が味と胃刺激の懸念に対処しながら鉄の送達を改善するLIPOFERマイクロカプセルを開発しています。ビタミンC送達のためのリポソーム製造を含む高度な製剤技術は、消化管環境での制御放出を可能にしながら80%以上のカプセル化効率を達成しています。形態の選択はますます最終用途の要件に依存するようになっており、水産養殖とペットフードセクターが液体の採用を促進する一方、従来の家畜用途はコストの考慮と既存のインフラ投資によって粉末の選好を維持しています。

カテゴリー別:

オーガニックの成長が従来型ベースを上回る従来型プレミックスは2024年に80.57%の市場シェアで優位を占めており、動物栄養と基本的な食品強化における価格に敏感な用途と一致する確立されたサプライチェーンとコスト上の優位性を反映しています。しかし、オーガニックプレミックスは2030年までCAGR 8.32%の成長を達成しており、より高い生産コストと認証要件を正当化するプレミアム価格を実現しています。オーガニックセグメントはクリーンラベルのトレンドと、特に品質認識が購買決定を左右する乳幼児栄養と栄養補助食品用途において認証された天然原料に対してプレミアムを支払う消費者の意欲から恩恵を受けています。

オーガニック認証における規制の複雑さは参入障壁を生み出す一方、包括的な認証ポートフォリオを持つ確立されたプレイヤーを保護しています。このセグメントはオーガニックの完全性を維持するために専用のサプライチェーンと加工施設を必要とし、交差汚染リスクが多大な品質管理投資を必要とします[4]出典:カナダ食品検査庁、「ハザード識別」、umass.edu。オーガニック準拠の抽出・加工技術には革新の機会があり、マメ科タンパク質封入システムは機能的パフォーマンスを維持しながら合成キャリアへの持続可能な代替手段を提供しています。このカテゴリーの成長軌跡はより広範な持続可能性のトレンドと一致していますが、スケーラビリティの課題が価格に敏感なセグメントでの市場浸透を制限しています。

用途別:

動物飼料のリーダーシップが乳幼児栄養の革新と融合動物用食品・飼料用途は2024年に41.26%の市場シェアを占め、予測可能な需要パターンで大量取引を促進する確立された流通ネットワークと規制の枠組みを活用しています。このセグメントは飼料転換率を最適化し環境負荷を最小化するための精密な栄養補給を必要とする集約的農業慣行から恩恵を受けています。食品・飲料強化は経済サイクルとは独立した持続的な需要を生み出す強制的な強化プログラムに牽引されて、2番目に大きな用途を代表しています。

乳幼児栄養は2030年までCAGR 7.07%で最も急速に成長する用途として台頭しており、生後1,000日間の重要な栄養ニーズに対応するクリーンラベル製剤と生物学的利用能向上技術の革新を反映しています。このセグメントは厳格な品質要件と規制上の監視によりプレミアム価格を実現しており、メーカーはこの要求の高い市場に対応するために専門施設と品質システムに投資しています。医薬品や化粧品を含むその他の用途は、主要セグメント向けに開発されたクロスオーバー技術から恩恵を受けていますが、規制の複雑さがこれらの特殊市場での成長可能性を制限しています。

地域分析

アジア太平洋地域のビタミン・ミネラルプレミックス市場

アジア太平洋地域は、2024年に41.24%のシェアでビタミン・ミネラルプレミックス市場を支配しており、2030年までCAGR 6.78%で地域成長をリードしています。これは、畜産農業の急速な産業化と、中国、インド、東南アジア全域における食品強化プログラムの拡大によって推進されています。中国の規制枠組みは、飼料添加物に対する包括的な登録プロセスを義務付けており、輸入ライセンスを監督する税関総署および農業農村部が、国内生産者を保護しながら参入障壁を形成しています。インドの大規模強化イニシアチブは、微量栄養素欠乏への対処に向けた同地域のコミットメントを示しており、政府が強化された主食を社会的セーフティネットプログラムに統合することで、持続的な需要成長を生み出しています。

北米および欧州のビタミン・ミラルプレミックス市場

北米および欧州は、確立された規制枠組みとプレミアム価格体系を持つ成熟市場であり、数量成長よりもイノベーションと品質差別化を重視しています。AAFCOの覚書の失効に伴い導入されたFDAの新たな動物用食品成分コンサルテーションプロセスは、規制上の不確実性をもたらす一方、現行の3〜5年という成分承認タイムラインをさらに延長する可能性があります。欧州市場は厳格な品質基準の恩恵を受けており、既存プレーヤーに競争上の優位性をもたらしながら低コスト競争を制限していますが、ブレグジット関連の規制乖離が多国籍企業の事業運営に複雑さを加えています。

ラテンアメリカおよび中東・アフリカのビタミン・ミネラルプレミックス市場

ラテンアメリカおよび中東・アフリカは、拡大する畜産セクターと、広範な微量栄養素欠乏に対処する政府の強化義務化によって推進される高成長地域として台頭しています。ブラジルの動物栄養市場は年間2.6%の成長を遂げており、大規模な投資を呼び込んでいます。ADMのパラナ州新施設は、地域需要に応えるべく生産能力を40%増強しています。サハラ以南アフリカは世界で最も深刻な微量栄養素欠乏の負担を抱えており、中央サハラ以南アフリカではビタミンAおよびヨウ素欠乏率が最も深刻であり、国際開発機関が支援する強化プログラムに対して多大な機会をもたらしています。

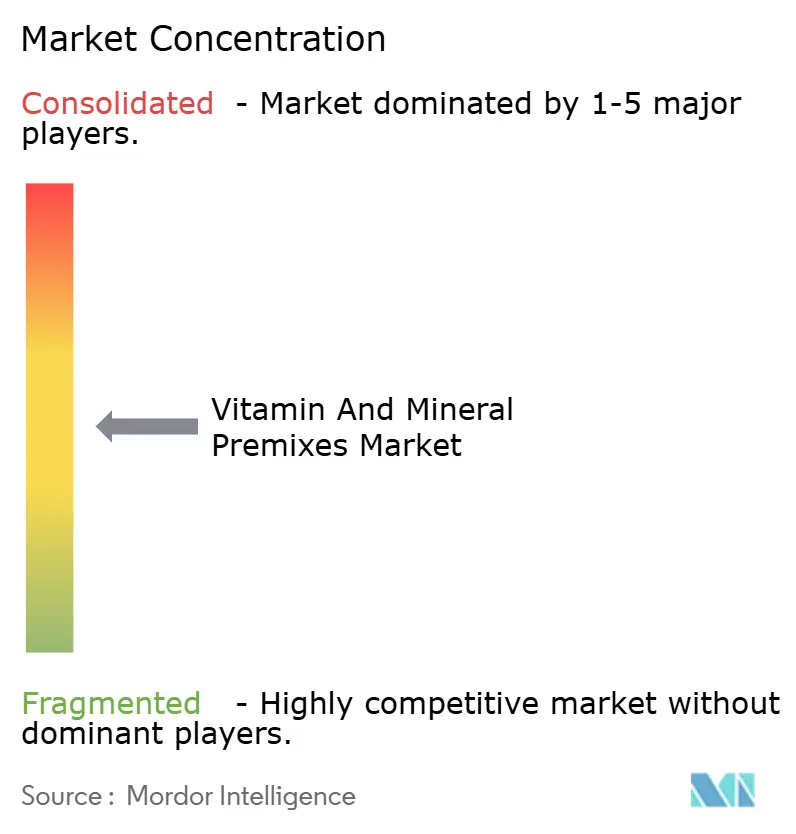

競合環境

ビタミン・ミネラルプレミックス市場は中程度の集中度を示しており、確立された多国籍企業が特化した地域プレイヤーや新興の技術重視企業と競合する競争環境を反映しています。主要なプレイヤーには、Archer Daniels Midland(ADM)、Prinova Group LLC、Corbion、SternVitamin GmbH & Co. KG、DSM-Firmenichなどが含まれます。市場リーダーは原材料生産から完成プレミックス製造に至る垂直統合戦略を活用しており、dsm-firmenichの動物栄養・健康事業の分離は、ビタミン価格変動へのエクスポージャーを低減しながらコアコンピタンスへの戦略的集中を例示しています。

サプライチェーンの混乱が優れたサービスレベルと供給信頼性を通じて市場シェアを獲得する機会を俊敏なプレイヤーに生み出すにつれて、競争の激しさが増しています。技術差別化が主要な競争要因として台頭しており、企業はプレミアム価格を実現するマイクロカプセル化、ナノテクノロジー、生物学的利用能向上システムを含む高度な製剤技術に投資しています。特許ポートフォリオは競争上の優位性を提供しており、25-ヒドロキシビタミンD3飼料用途に関する特許侵害訴訟におけるdsm-firmenichの有利な判決がそれを示しています。

戦略的買収が競争のダイナミクスを再形成しており、NutrecoによるMicronutrientsの買収完了とBarentzによる中国のFengli Groupの計画的買収は、地理的リーチと技術的能力を強化する統合トレンドを示しています。個別化栄養、オーガニック製剤、確立されたコモディティ戦略よりも革新的なアプローチを優先する規制の枠組みを持つ新興市場を含む特殊用途に機会が存在しています。

ビタミン・ミネラルプレミックス産業リーダー

Archer Daniels Midland (ADM)

Prinova Group LLC

Corbion

SternVitamin GmbH & Co. KG

DSM-Firmenich

- *免責事項:主要選手の並び順不同

本レポートで取り上げたビタミン・ミネラルプレミックス市場の企業

- DSM-Firmenich

- Prinova Group LLC

- Archer Daniels Midland (ADM)

- Corbion NV

- SternVitamin GmbH & Co. KG

- Glanbia Nutritionals

- Cargill Inc

- Camlin Fine Sciences Limited (Vitafor)

- Vitablend Nederland B.V.

- Farbest Brands

- Hexagon Nutrition

- VDS Premix

- Adisseo

- Watson Inc.

- AdvaCare Pharma

- Biovin Ingredients

- INCOLTEC

- Biovencer Group of Companies

- Trouw Nutrition

- NATURAL, s.r.o.

ビタミン・ミネラルプレミックス市場における最近の業界動向

- 2024年9月:DSM-Firmenichはエジプトのサダットシティに新しい動物栄養・健康プレミックスおよび添加物製造工場を開設しました。この施設は同社の世界50番目の生産拠点となりました。サダットシティの新工場の開設により、同社はエジプトおよび輸出市場における飼料プレミックスの数量、品質、信頼性の面での需要増加に対応できるようになりました。

- 2023年3月:デンマークのプレミックス会社Vilomix(Danish Agro、Agravis、Vestjyllands Andelが所有)は、ブラジルとパラグアイに工場を持つブラジルのプレミックスおよびミネラル会社Vitamix Nutrição Animalの75%を取得する契約を締結しました。同社はパラグアイのナランハルにプレミックスおよびミネラル工場を持っていました。この買収によりVitamixとVilomixの間にシナジーが生まれ、両社は飼料添加物とカスタマイズされたプレミックスソリューションの販売において大きな可能性を持つようになりました。

世界のビタミン・ミネラルプレミックス市場レポートの調査範囲

セグメンテーションの概要

| ビタミンのみ |

| ミネラルのみ |

| ビタミンとミネラルの組み合わせ |

| 粉末 |

| 液体 |

| オーガニック |

| 従来型 |

| 動物用食品・飼料 |

| 食品・飲料強化 |

| 乳幼児栄養 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | ビタミンのみ | |

| ミネラルのみ | ||

| ビタミンとミネラルの組み合わせ | ||

| 形態別 | 粉末 | |

| 液体 | ||

| カテゴリー別 | オーガニック | |

| 従来型 | ||

| 用途別 | 動物用食品・飼料 | |

| 食品・飲料強化 | ||

| 乳幼児栄養 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2025年のビタミン・ミネラルプレミックス市場規模はどのくらいで、2030年までにどのような成長が見込まれますか?

ビタミン・ミネラルプレミックス市場規模は2025年に80億4,000万USDであり、CAGR 6.51%を示しながら2030年までに110億2,000万USDに達する見込みです。

現在、ビタミン・ミネラルプレミックスの需要をリードしている地域はどこですか?

アジア太平洋地域が世界需要の41.24%を占めており、強制的な食品強化と動物農業の拡大が牽引しています。

最も高い収益を生み出している用途はどれですか?

動物用食品・飼料が最大の用途であり、2024年の収益の41.26%を占めています。

最も注目を集めている製品タイプはどれですか?

ビタミンとミネラルの組み合わせプレミックスが45.11%のシェアで優位を占め、CAGR 7.23%で成長すると予測されています。

最終更新日: