ビタミンB3市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

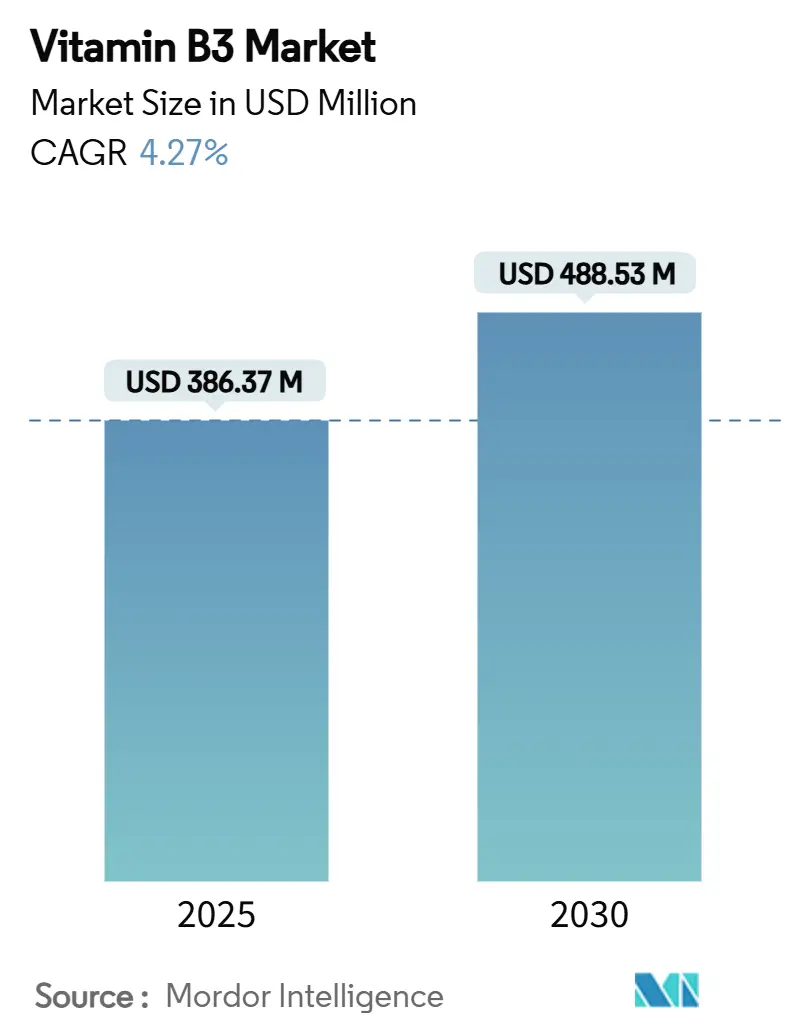

| 市場規模 (2025) | 386.37 百万米ドル |

| 市場規模 (2030) | 488.53 百万米ドル |

| 成長率 (2025 - 2030) | 4.27% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるビタミンB3市場分析

ビタミンB3市場規模は2025年に3億8,637万USDであり、安定した4.27%のCAGRで2030年までに4億8,853万USDに達する見込みです。食品強化義務の拡大、化粧品グレードのニコチンアミドに対するプレミアム需要の高まり、およびバイオベース合成への技術的転換が、ビタミンB3市場内の価値プールを再編しています。持続可能性要件の強化により、生産者は低炭素プロセスへの移行を迫られており、肌の健康と健康的な老化に対する消費者の関心が用途の幅を広げています。寡占的な供給構造が引き続き価格決定力を持つ一方、中国の原材料基盤への集中的な依存はビタミンB3市場を規制ショックにさらすリスクをはらんでいます。後方統合、地理的冗長性、および特殊グレード対応能力を確保した企業が、マージン拡大の恩恵を受ける立場にあります。

主要レポートのポイント

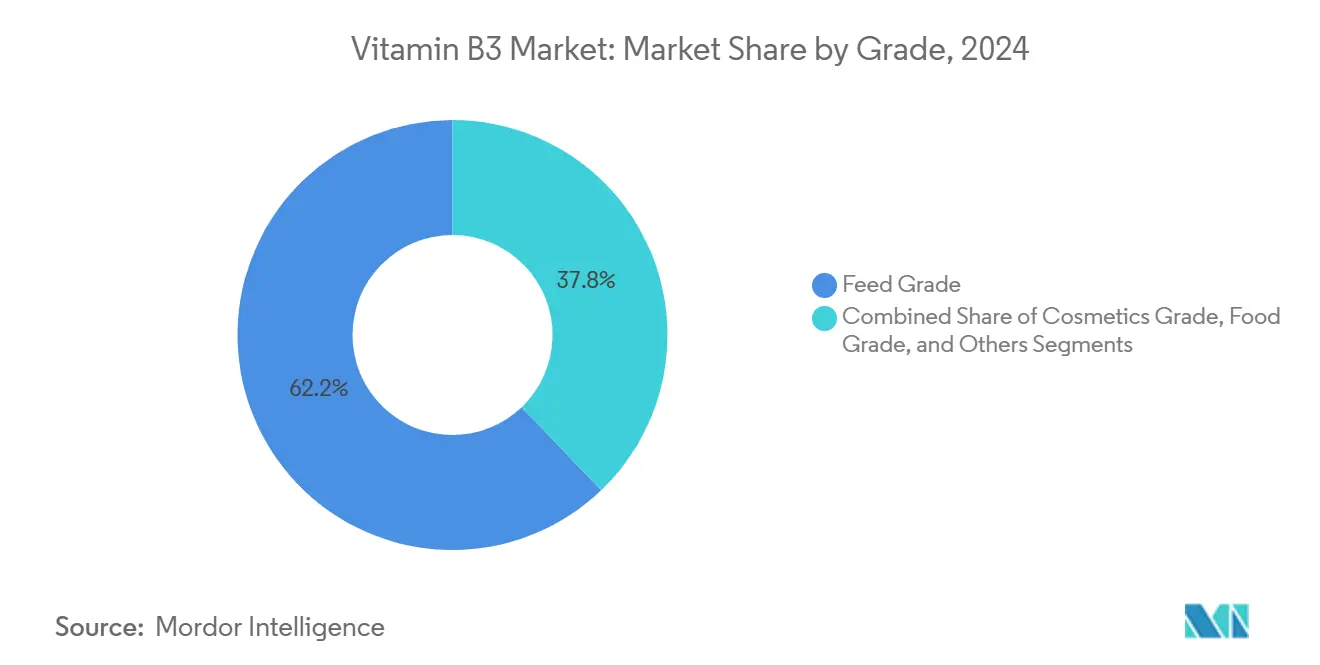

- グレード別では、飼料グレードが2024年のビタミンB3市場シェアの62.16%を占め、次いで化粧品グレードが2030年に向けて6.78%のCAGRで拡大しています。

- 形態別では、ドライ形態が2024年のビタミンB3市場規模の74.31%を占め、ウェット・液体形態が2030年にかけて8.09%のCAGRで拡大しています。

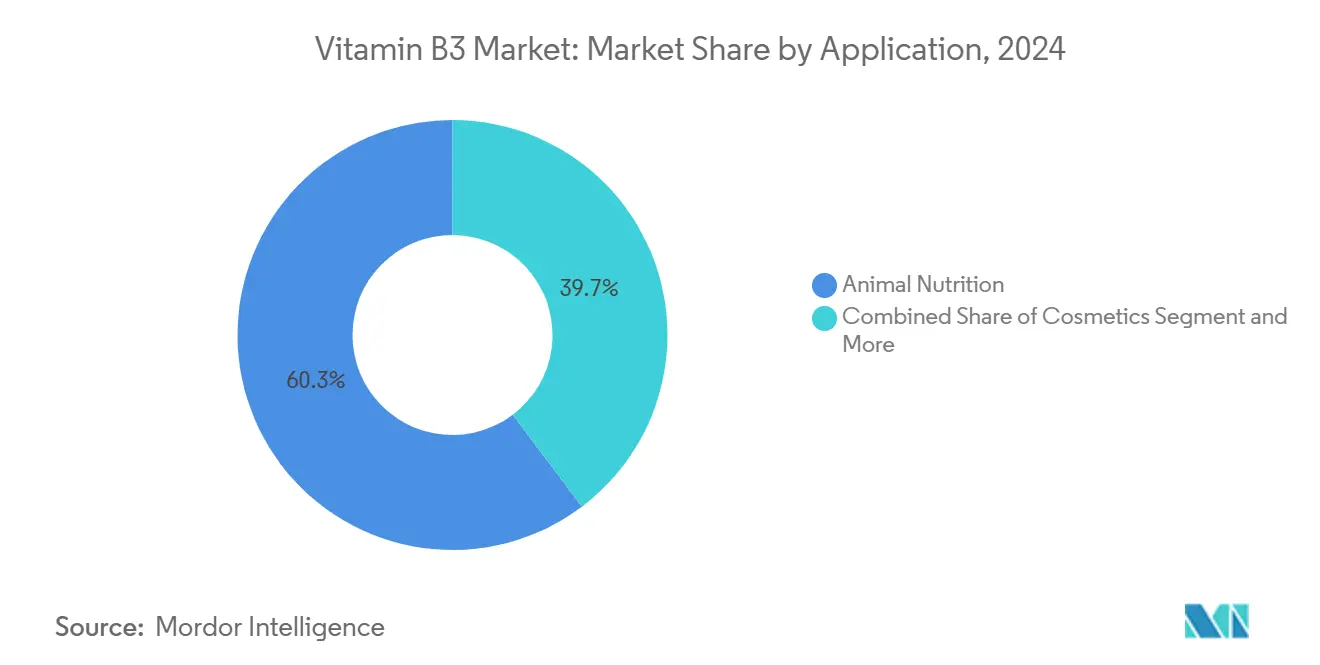

- 用途別では、動物栄養が2024年のビタミンB3市場規模の60.28%を占め、化粧品用途が2030年に向けて8.51%のCAGRで進展しています。

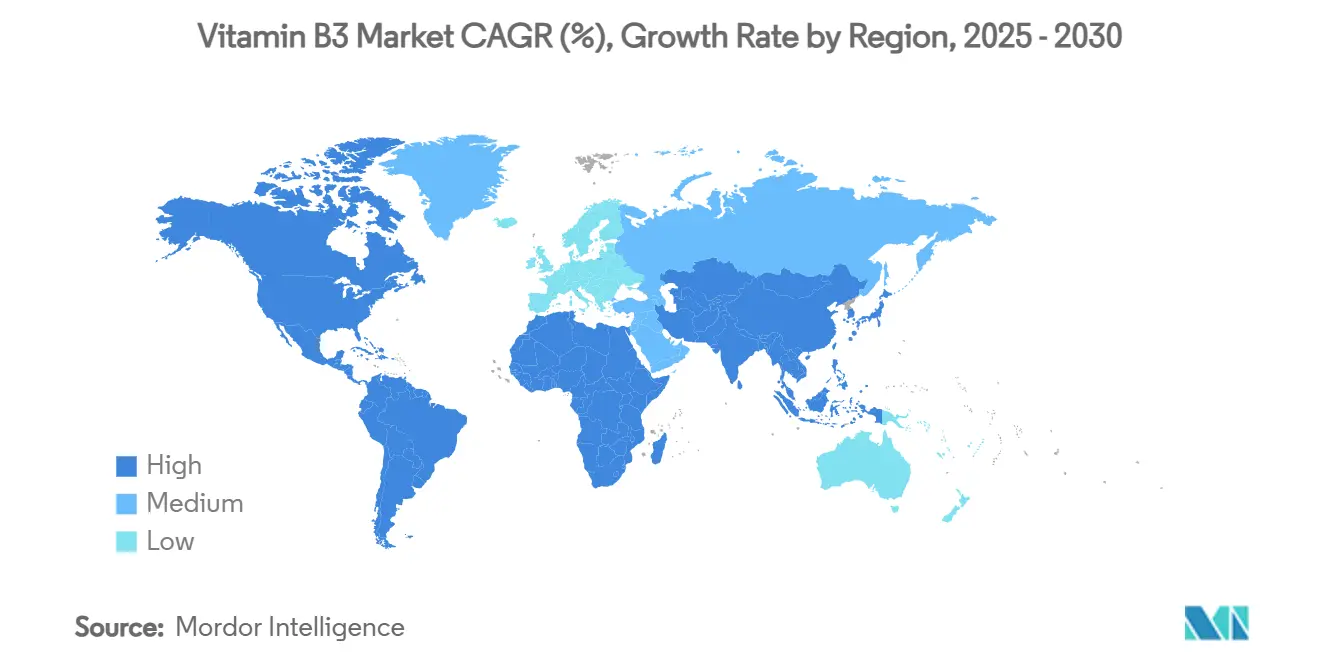

- 地域別では、アジア太平洋が2024年のビタミンB3市場において40.41%のシェアを占め、2030年にかけて9.17%のCAGRで拡大しています。

グローバルビタミンB3市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 強化食品・飲料に対する需要の急増 | +1.2% | 北米・欧州でより強い影響を持つグローバル | 中期(2〜4年) |

| 飼料産業におけるビタミンプレミックスブーム | +0.8% | アジア太平洋がコア、南米への波及 | 短期(2年以内) |

| 化粧品のニコチンアミド活性成分へのシフト | +1.5% | 北米・欧州主導のグローバル | 長期(4年以上) |

| バイオベースの低炭素合成ルート | +0.6% | 主に欧州・北米 | 長期(4年以上) |

| コンパニオンアニマルの心代謝健康需要 | +0.4% | 北米・欧州 | 中期(2〜4年) |

| 米国・EUにおけるビタミン供給の国内回帰 | +0.3% | 北米・欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

強化食品・飲料に対する需要の急増

世界各国の政府は、広範なミクロ栄養素欠乏に対処するため、食品強化義務を通じてビタミンB3の消費を促進しています。FDAの21 CFR 104.20ガイドラインによれば、加工穀物食品はナイアシンを1ポンドあたり15〜34 mgの水準で強化し、1食分が成人の1日摂取量の8〜15%を提供するようにすべきとされています[1]米国食品医薬品局。「21 CFR 104.20 -- 目的に関する声明。」2024年6月13日。https://www.ecfr.gov/current/title-21/chapter-I/subchapter-B/part-104/subpart-B/section-104.20.。世界保健機関(WHO)は、特に欠乏症に悩む途上国を対象とした小麦粉強化に関する最新ガイドラインにおいて、ナイアシンの重要性を強調しています。食品メーカーが各管轄区域の強化義務に対応・遵守するにつれ、一貫した需要増加が明らかになっています。OECDの2024年大規模食品強化の規制ガバナンスに関するフレームワークは、政府実施のための6つの必須柱を概説しており、義務的強化施策のより広範な採用を示唆しています。さらに、ミクロ栄養素欠乏が依然として喫緊の課題である新興市場では、政策転換が進んでいます。これは主に、強化投資の経済的リターンが初期支出を大幅に上回ると予測されることによって推進されています。

飼料産業におけるビタミンプレミックスブーム

畜産業者が生産性向上と規制基準への適合のために飼料配合を精緻化するにつれ、動物栄養セクターは著しい成長を遂げています。ミズーリ大学は、養豚生産における育成豚および肥育豚の双方に対して、1トンあたり30グラムのナイアシン要求量を設定しており、業界における標準化された補給慣行のトレンドを示しています。欧州のプレミックス大手Vilofossは、15の製造工場から年間37万5,000トン以上のビタミン・ミネラルプレミックスを生産しており、動物栄養における工業的なビタミン消費の規模の大きさを示しています。欧州食品安全機関(EFSA)が最近すべての動物種に対してナイアシンを承認したことは、その安全性と有効性に対する規制上の信頼をさらに強調しています。途上市場でのタンパク質需要の増加と集約的な畜産生産システムの強化により、ビタミンプレミックスへの需要は引き続き旺盛です。さらに、持続可能性とコスト効率を動機とした精密栄養への業界のシフトに伴い、ビタミン補給プログラムの高度化が顕著になっています。

化粧品のニコチンアミド活性成分へのシフト

かつてはニッチな存在であったニコチンアミドは、今や化粧品業界のプレミアム市場拡大の最前線に立っています。臨床研究は、ニコチンアミドがニキビ、肝斑、乾癬への対処において優れた効果を発揮し、DNA修復の改善と酸化ストレスの軽減を通じてアンチエイジング効果をもたらすことを示しています[2]Camillo, Lara, Elisa Zavattaro, and Paola Savoia. 「ニコチンアミド:皮膚の健康とその先における多面的分子」Medicina 61, no. 2: 254. 2025. https://doi.org/10.3390/medicina61020254.。15,000〜40,000 ppmの濃度で幅広い微生物に対して有効な抗菌力は、パーソナルケアにおけるその多用途性を裏付けています。日本とEUが化粧品用途に対して規制上の承認を与えたことで、ニコチンアミドの安全性は広く認知され、多様なスキンケア製品への採用が加速しています。消費者がクリーンビューティーと科学的に検証された活性成分を志向するにつれ、ニコチンアミドはプレミアム価格を維持し、従来の飼料グレード用途を凌駕しています。さらに、真皮フィラーや注射剤における革新は、さらに広範な市場の可能性を示唆しています。

バイオベースの低炭素合成ルート

環境持続可能性の要請に駆られ、産業界はバイオベース生産方法を急速に採用しています。これらの方法は、炭素フットプリントの削減を目指すだけでなく、有害な中間体の排除も図っています。例えば、Lonzaはピコリンの空気酸化とアンモニアリサイクルを組み合わせた触媒グリーンプロセスを先駆的に開発しました。この方法は96%という印象的な転換率と91%の収率を誇り、廃棄物の発生を最小限に抑えています。持続可能性に向けたもう一つの前進として、光触媒合成は金属フリーの窒化炭素系触媒を採用しています。これらの触媒は、独自の表面特性と優れた光吸収能力から生まれる高い効率性により、従来のエネルギー集約型化学生産方法に対するよりグリーンな代替手段を提供しています。さらに、操作されたE. coli株が微生物細胞工場として活用されています。これらの株はバイオリアクター内で高濃度を達成しており、持続可能性の義務を遵守しながら、従来の化学合成と比較してコスト効率の高いソリューションを提供しています。バイオベース生産へのこのシフトは、従来の化学プロセスが直面することの多い規制上の精査を回避するだけでなく、効率の向上と廃棄物の削減を通じて製造コストを大幅に削減する可能性を秘めています。これらの技術的進歩が勢いを増すにつれ、早期採用者は市場のより大きなシェアを獲得する立場に立ち、持続可能性が急速に重要な競争優位性になりつつあるという考えを裏付けています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原材料・価格の変動性 | -0.9% | アジア太平洋で深刻な影響を持つグローバル | 短期(2年以内) |

| 中国における環境規制強化によるピリジンへの影響 | -1.1% | 中国を起点とするグローバルサプライチェーン | 中期(2〜4年) |

| ホールフード栄養への嗜好 | -0.3% | 主に北米・欧州 | 長期(4年以上) |

| 旧来のカルテル審査とコンプライアンスコスト | -0.4% | 欧州・北米に焦点を当てたグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原材料・価格の変動性

競争市場のビタミンメーカーは、サプライチェーンの混乱と商品価格の変動により、大きなマージン圧力に直面しています。2024年第1四半期、DSM-Firmenichはビタミン価格の変動に対するセクターの脆弱性を強調し、ビタミン価格へのマイナスの影響を報告しました。同社は、これらの価格効果がなければ、オーガニック売上は増加していたと指摘しました。一方、BASFが工場火災の直接的な結果として一部のビタミン製品に不可抗力を宣言したことは、操業上の混乱がグローバルサプライチェーンに与える波及効果を浮き彫りにしています[3]BASF。「BASFは、選択されたビタミンA、ビタミンE、カロテノイド製品および選択されたアロマ成分に対して不可抗力を宣言します。」2024年10月31日。https://www.basf.com/global/en/media/news-releases/2024/08/p-24-263.。ビタミンカルテルが設定した先例は警告的な事例として機能しています。市場集中は価格操作への道を開く可能性があります。このシナリオでは、複占企業は談合後も長期間にわたって高価格を維持できた一方、3〜4社のプレーヤーが存在する市場ではより迅速に競争価格に戻りました。さらに、特殊化学中間体への業界の依存はボトルネックを生み出し、バリューチェーン全体の価格変動を激化させています。高い固定費と長い生産サイクルと相まって、メーカーは需要の変化に迅速に対応することが困難であり、市場の混乱時における価格不安定性をさらに深めています。

中国における環境規制強化によるピリジンへの影響

中国の環境規制の強化は、ビタミンB3の重要な前駆体であるピリジンの生産を妨げています。中国の国家市場監督管理総局は化学品製造への監視を強化し、より広範な規制強化の一環として厳格な表示義務を導入しています。環境基準を満たすための業界のシフトを象徴する動きとして、DSM-Firmenichは中国のビタミンB6およびビタミンC工場を閉鎖し、包括的なビタミン変革戦略に沿った対応を取りました。現在、中国の製薬プロジェクトは環境アセスメントにおいて厳格な汚染管理措置を遵守する必要があり、コンプライアンスコストの増大と操業上の課題をもたらしています。ピリジン生産における中国の支配的地位を考えると、いかなる混乱もグローバルなビタミンB3サプライチェーンに対して体系的なリスクをもたらします。特に、代替生産手段には多大な資本と規制上の承認が必要とされるためです。これらの環境上のハードルへの対応として、代替合成方法への顕著な転換と生産拠点の多様化への推進が見られます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

グレード別:飼料用途が数量を支え、化粧品が価値を獲得

2024年、飼料グレードはビタミンB3市場の62.16%という支配的なシェアを占め、グローバルな取引量における中心的な役割を裏付けています。家畜向けの規制上の投与ガイドラインと統合プレミックス操業の優位性が、タイトなマージンの中でも安定した流通を確保しています。大規模な契約量により、工場は一貫した稼働率を維持し、多様なグレードポートフォリオ全体でコストを吸収することができます。しかし、飼料グレードが引き続き支配的なセグメントである一方、低コストのドライブレンド操業で知られる地域のプレミックスブレンダーやアジアの中小企業との競争激化に直面しています。その結果、主要プレーヤーは増分的な設備投資を、製品差別化が顕著で規制上の課題が新規参入者への参入障壁として機能する化粧品・医薬品セクターへと再配分しています。

化粧品グレードはより小さなトン数セグメントを占めますが、飼料グレードの平均販売価格(ASP)を大幅に上回ることから、収益に対して不均衡な貢献をもたらす堅調な6.78%のCAGRを誇っています。5〜10%のニコチンアミド濃度を特徴とすることが多い皮膚化粧品製品や市販スキンセラムの発売急増が、この特殊需要を牽引しています。化粧品グレードがビタミンB3市場の収益構造を再形成するにつれ、ブランドはトレーサビリティと純度を優先しています。この高まる注目は、USP/BP準拠の生産基準を引き上げ、高度な結晶化およびマイクロナイゼーション技術に精通したサプライヤーへの選好を促しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

形態別:ドライの優位性が液体の革新に直面

結晶、粉末、顆粒形態のドライ製剤は、バルクプレミックスや強化小麦粉ラインにシームレスに統合できるため、2024年のビタミンB3市場規模の74.31%を占めています。低水分と優れた安定性により、熱帯地域での保管と長距離輸送に対応でき、グローバルな商品取引において好まれる選択肢となっています。流動層乾燥などの単位操作により高いスループットが可能となり、数量主導の用途において操業コストを有利に保っています。しかし、液体ニコチンアミド製剤は8.09%のCAGRで拡大しており、精密投与の優位性と化粧品・医薬品クリーンルームにおける粉塵ハザードの排除を活かしています。水性セラムやリーブオンスキンケアラインの急増が液体需要を押し上げ、このシフトを強化しています。

ナノエマルジョンおよびカプセル化技術の最近の進歩は、酸化リスクを低減しながら皮膚浸透性を改善し、液体の採用をさらに促進しています。飼料産業のインテグレーターは、微量投与飼料における均一性を改善する液体添加システムを試験しており、商品と特殊品の領域間のギャップを埋める可能性があります。しかし、水溶液の高い輸送コストとコールドチェーン要件が、より広範な代替を抑制しています。生産者は、ドライスプレー造粒とウェット結晶化を切り替えられるモジュール式プラント設計に注力し、資産の柔軟性を最適化しています。両形態の共存により、ビタミンB3市場は多様なパフォーマンス仕様に対応しながら供給の選択肢を維持しています。

用途別:動物栄養がリード、化粧品が加速

動物栄養は2024年のビタミンB3市場規模の60.28%を占め、集約的な畜産システムにおける飼料転換最適化と疾病軽減における確固たる役割を反映しています。養豚、家禽、水産飼料の配合業者は、予測可能なベースライン需要を支える契約的な引き取り量を確保しています。EFSAおよびFDAによる規制上の再承認が安全性を再確認し、すべての商業用飼料への添加を持続させています。それにもかかわらず、美容消費者が臨床的に検証された多機能活性成分を優先するにつれ、化粧品用途は8.51%のCAGRで市場全体を上回るペースで拡大しています。原料メーカーは高純度ニコチンアミドを配合し、セラミドとの共カプセル化により同一分子からさらなるプレミアムを引き出しています。

人間栄養・栄養補助食品は、代謝回復力のためのNAD+前駆体を強調する長寿研究に支えられ、安定を維持しています。強化ベーカリーおよびシリアル製品は増分的ではあるが義務付けられたナイアシン消費を確保していますが、消費者の認知度が限られているため価格弾力性は低いままです。医薬品および農薬用途はニッチな出口として持続しており、前者はニコチンアミドの抗炎症特性を活用し、後者は作物保護剤の中間体として使用しています。多様化した用途の広がりにより、ビタミンB3市場は単一の需要ショックから保護されていますが、戦略的な重点はマージン拡大を約束する化粧品および補助食品の隣接領域へと明確にシフトしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋はビタミンB3市場の40.41%を占め、世界規模の製造と国内需要の増加のバランスを取りながら、2030年にかけて9.17%のCAGRで加速しています。中国のコスト優位性は依然として魅力的ですが、厳格なVOCおよび廃水基準が設備合理化を引き起こし、需給の綱渡りを生み出しています。インドの飼料穀物および家禽セクターが数量消費を押し上げる一方、日本のコスメシューティカルエコシステムはプレミアムスキンケアライン向けに高純度ニコチンアミドを吸収しています。新興のASEAN経済圏は小麦粉強化プログラムを導入し、地域のビタミンB3市場に増分的な数量を注入しています。

北米は、GRAS認定や明示的な強化指令などの強固な規制フレームワークに支えられた、成熟しているが回復力のある需要を示しています。国内回帰の取り組みが国内ピリジンおよびナイアシン工場の実現可能性分析を促進していますが、資本集約度により大半のプロジェクトは構想段階にとどまっています。米国とカナダは皮膚化粧品およびペット栄養チャネルにおける特殊グレードの成長を牽引し、飼料トン数の横ばいを補っています。メキシコは豚肉生産の増加と強化小麦粉義務の恩恵を受け、地域の数量を緩やかに拡大しています。

欧州は持続可能性を前面に打ち出し、生体触媒プロセスと植物由来原料への関心を高めています。ドイツの連邦リスク評価研究所(BfR)は最近、1日の補足的ニコチンアミド摂取量を160 mgに上限設定し、消費者安全への継続的な注意を示しています。化粧品グレードの需要はフランスとイタリアの皮膚薬局セグメントで活況を呈しており、コンパニオンアニマルのプレミアム化が新たな流通経路を開いています。東欧の集約的な家禽複合施設は精密飼料システムを採用し、飼料グレードの消費を押し上げています。南米および中東・アフリカは絶対的な数量では後れを取っていますが、都市化と政府主導の強化キャンペーンを通じて上昇余地を解放し、ビタミンB3市場に拡大する地理的フットプリントをもたらしています。

競合環境

集中度スコア10点中8点のグローバル供給において、DSM-Firmenich、Lonza、およびJubilant Ingreviaは、その生産能力、技術力、および顧客との関係を通じて大きな影響力を行使しています。継続的な価格圧力の中、DSM-Firmenichはビタミンポートフォリオを合理化しており、中国の一部資産を閉鎖し、プレミックスネットワークを微調整してリターンを強化しています。Lonzaは「ワン・ロンザ」イニシアチブを通じて、低マージンのカプセル操業から離れ、CDMOおよび高付加価値バイオ合成に資本を再配分しており、ポートフォリオ精緻化のトレンドを強調しています。

一方、Jubilant Ingreviaはインドにおけるコスト効率の高い操業を活かして化粧品グレード市場に参入しており、最近K-ビューティーブランド向けに調整された超低残留溶媒ニコチンアミドをデビューさせました。垂直統合により、企業は重要なピリジン中間体を確保し、2大陸に分散した工場により地域的な混乱に効果的に対処しています。抜本的な分子再設計ではなく、技術差別化への注力は収率最適化、排水削減、不純物管理に向けられており、商品から特殊品へのシフトを示しています。

バイオテクスタートアップとの協力により、企業は微生物ナイアシン経路への参入を加速させ、石油化学的手法に対する潜在的な環境規制への緩衝材を提供しています。ビタミンB3市場の厳格な規制は新規参入者に課題をもたらす一方、既存プレーヤーは特殊グレードへの移行とESG準拠の製造慣行の採用なしにはマージンの縮小に直面しています。

ビタミンB3産業リーダー

DSM-Firmenich

Lonza Group AG

Jubilant Ingrevia Ltd.

Brother Enterprises Holding

Lasons India Pvt Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Jubilant Ingreviaは、グジャラート州バルーチにおける新しいcGMP準拠施設の稼働開始を発表しました。5,000メトリックトンの生産能力を持つ新施設は、人間消費向けのニュートラシューティカルおよびダイエタリーアクティブ成分を製造します。

- 2024年10月:BASFはルートヴィヒスハーフェン工場での火災を受け、選択されたビタミンA、ビタミンE、カロテノイド製品に対して不可抗力を宣言し、より広範なビタミン市場のダイナミクスに影響を与える可能性のある供給混乱をもたらしました。

グローバルビタミンB3市場レポートの調査範囲

| 飼料グレード |

| 食品グレード |

| 化粧品グレード |

| その他(医薬品グレード) |

| ドライ |

| ウェット |

| 動物栄養 |

| 人間栄養・栄養補助食品 |

| 食品・飲料強化 |

| 化粧品 |

| その他(医薬品産業、農薬) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ロシア | |

| ベルギー | |

| スウェーデン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| ペルー | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| イラン | |

| トルコ | |

| その他の中東・アフリカ |

| グレード別 | 飼料グレード | |

| 食品グレード | ||

| 化粧品グレード | ||

| その他(医薬品グレード) | ||

| 形態 | ドライ | |

| ウェット | ||

| 用途 | 動物栄養 | |

| 人間栄養・栄養補助食品 | ||

| 食品・飲料強化 | ||

| 化粧品 | ||

| その他(医薬品産業、農薬) | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ロシア | ||

| ベルギー | ||

| スウェーデン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| ペルー | ||

| その他の南米 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| イラン | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

ビタミンB3市場の現在の規模と成長見通しは?

ビタミンB3市場は2025年に3億8,637万USDに達しており、4.27%のCAGRで2030年までに4億8,853万USDに達すると予測されています。

ビタミンB3市場において最も急速に拡大しているセグメントはどれですか?

化粧品グレードのニコチンアミドが最も急成長しているセグメントであり、スキンケアブランドが科学的に裏付けられた活性成分を採用するにつれ、2030年にかけて6.78%のCAGRで拡大しています。

グローバルなビタミンB3供給はどの程度集中していますか?

市場の集中度スコアは10点中8点であり、DSM-Firmenich、Lonza、およびJubilant Ingreviaが設置済み生産能力の80%超を支配しています。

アジア太平洋がビタミンB3の貿易フローにとって重要な理由は何ですか?

アジア太平洋はグローバル需要の40.41%を占め、ピリジンベースの製造の大部分を擁しており、主要な生産拠点であると同時に最も急成長している消費地域となっています。

ビタミンB3の買い手が直面する主な供給側リスクは何ですか?

中国のピリジン工場に対する環境規制の強化と原料価格の変動が、短期から中期にかけて供給を混乱させコストを上昇させる可能性があります。

買い手が供給リスクを軽減するためにどのような戦略的措置を取れますか?

調達先の多様化、垂直統合された生産者との長期契約の締結、およびバイオベースサプライヤーの評価により、原材料ショックへのエクスポージャーを低減できます。

最終更新日: