プレワークアウトサプリメント市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

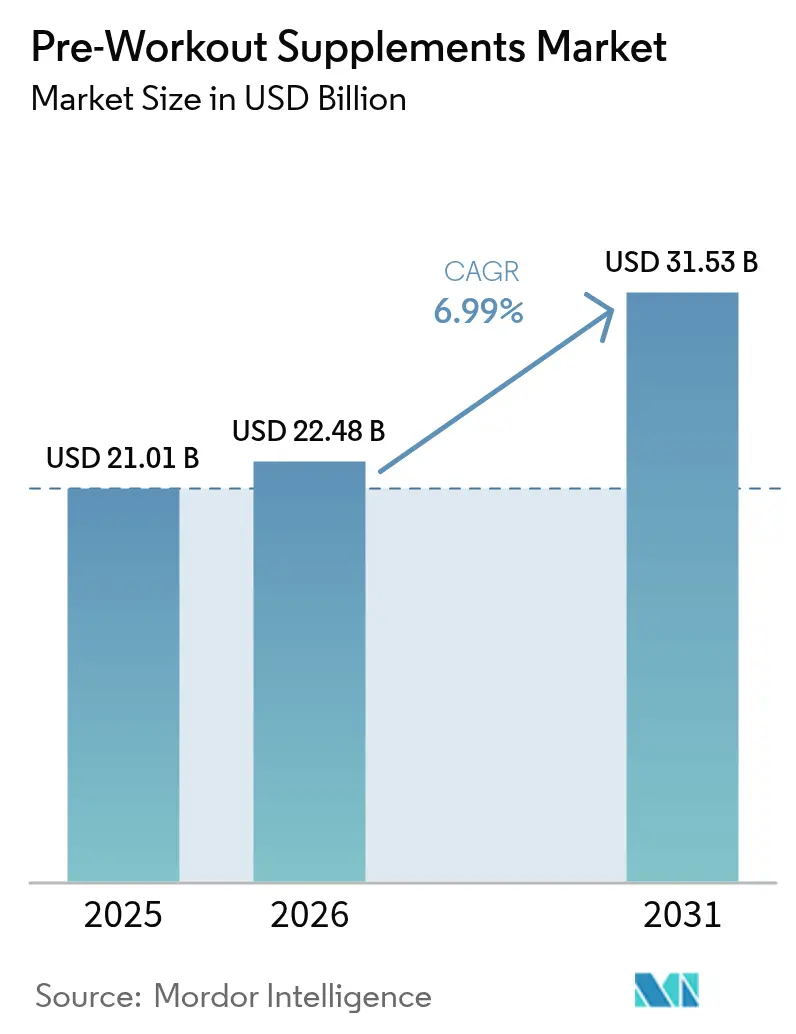

| 市場規模 (2026) | 22.48 十億米ドル |

| 市場規模 (2031) | 31.53 十億米ドル |

| 成長率 (2026 - 2031) | 6.99% CAGR |

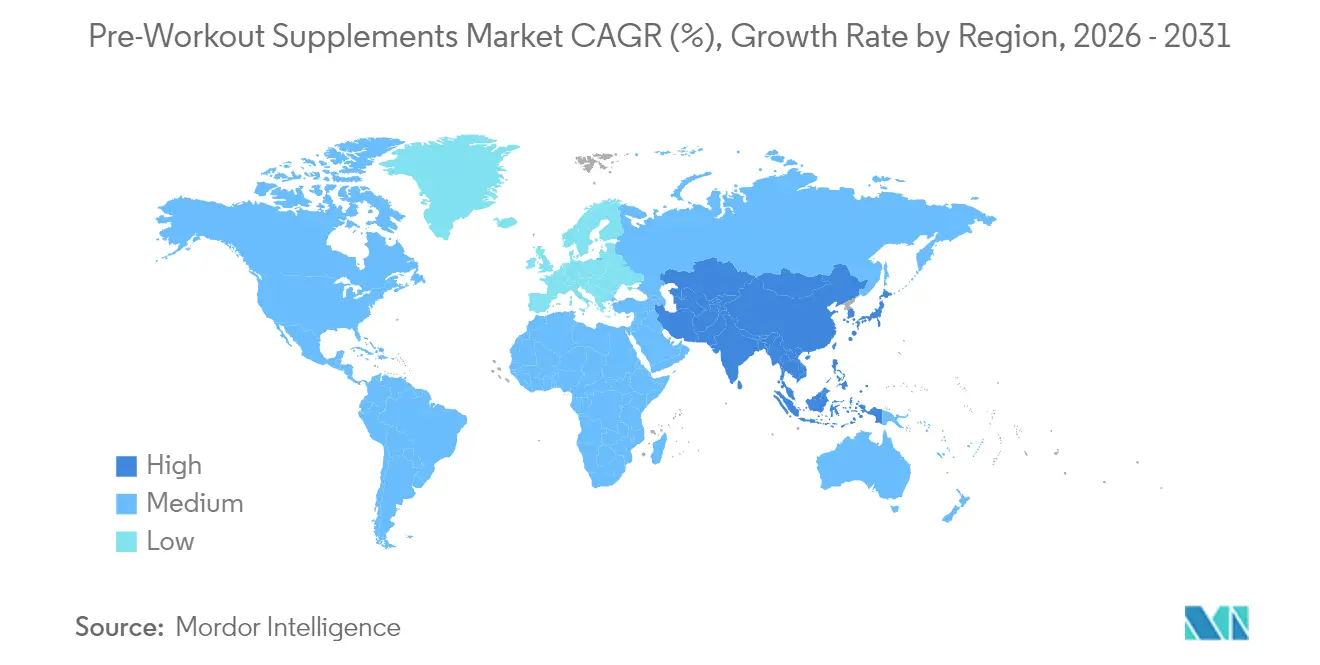

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

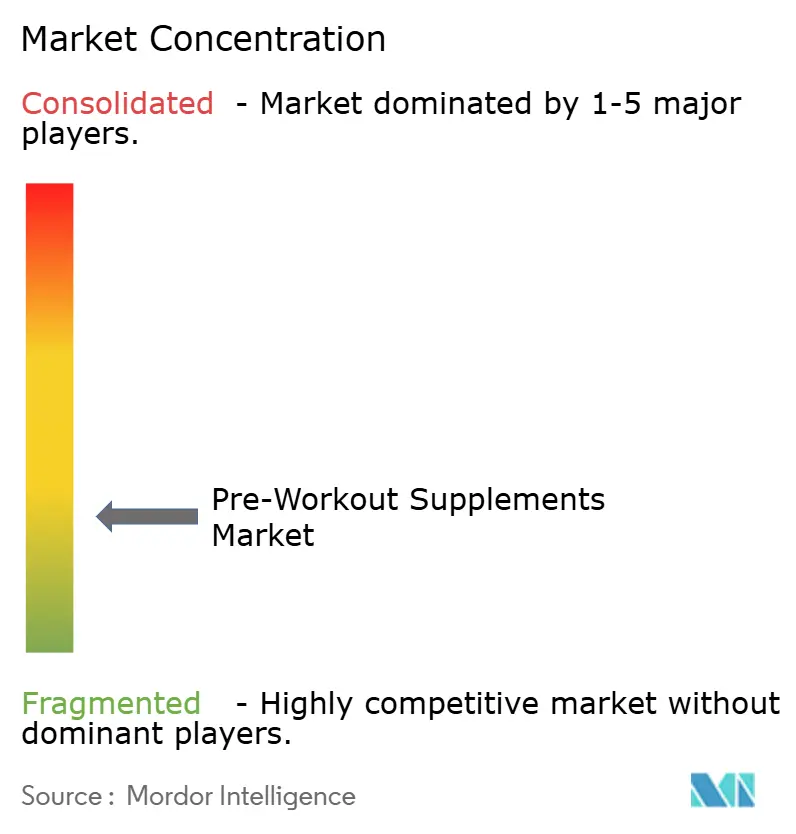

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプレワークアウトサプリメント市場分析

プレワークアウトサプリメント市場規模は2025年に210億1,000万米ドルと評価されました。プレワークアウトサプリメント市場は2025年に210億1,000万米ドルと評価され、2026年の224億8,000万米ドルから2031年には315億3,000万米ドルに達すると予測されており、予測期間(2026年〜2031年)中のCAGRは6.99%です。この成長は、パフォーマンス栄養に対する消費者の関心の高まり、より明確な規制環境、および継続的な成分革新を反映しています。2024年3月、米国食品医薬品局(FDA)は新規栄養成分(NDI)届出に関する更新ガイドラインを公表しました。これらの変更により、製品開発者が新規化合物を安全に導入するための明確な経路が提供されています。北米は引き続き最大の収益シェアを誇る支配的なプレイヤーです。対照的に、アジア太平洋地域はフィットネスインフラの拡大と可処分所得の増加に牽引され、急速な成長を遂げています。パウダー形態が市場をリードしていますが、利便性の高さからレディ・トゥ・ドリンクの液体製品が急速に人気を集めています。スティミュラントベースの製品が消費を主導していますが、特に女性や日中の遅い時間帯にトレーニングする人々の間でスティミュラントフリー製品の顕著な台頭が見られます。カフェインが引き続き主要成分ですが、アダプトゲンおよびノotropicsも急速にその地位を確立しつつあります。カナダ、メキシコ、中国からの輸入品に対する新たな関税に対応し、メーカーは原材料および最終製品の両方でコスト上昇に直面しながら、調達戦略の見直しを進めています。

主要レポートのポイント

- 形態別では、パウダー製品が2025年のプレワークアウトサプリメント市場シェアの64.42%を占め、一方で液体形態は2031年までに7.59%のCAGRで拡大する見込みです。

- 性質別では、スティミュラントベース製品が2025年の収益シェア79.42%でリードし、スティミュラントフリー製品は2031年まで9.32%のCAGRで成長しています。

- 成分タイプ別では、カフェインが2025年のプレワークアウトサプリメント市場規模の86.45%のシェアを占め、アダプトゲンおよびノotropicsは9.34%のCAGRで成長すると予測されています。

- 流通チャネル別では、専門店およびヘルスストアが2025年に63.15%のシェアを保持し、オンライン小売は2026年〜2031年の間に7.95%のCAGRで上昇する見込みです。

- 地域別では、北米が2025年に世界収益の37.72%でリードし、アジア太平洋地域が2031年まで8.33%という最速の地域CAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のプレワークアウトサプリメント市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ジムの会員数およびフィットネスクラブへの入会者数の増加がサプリメントの成長を促進 | +1.2% | アジア太平洋および北米に最も強い影響を持つグローバル | 中期(2〜4年) |

| フィットネスインフルエンサーおよびアスリートによるサプリメントルーティンの推進 | +0.8% | 北米およびヨーロッパで特に強いグローバル | 短期(2年以内) |

| ミレニアル世代およびZ世代におけるスポーツ栄養への意識の拡大 | +1.0% | 先進市場での早期採用を伴うグローバル | 中期(2〜4年) |

| スティミュラントフリーおよびビーガン対応のプレワークアウトオプションの利用可能性による訴求力の拡大 | +0.9% | 北米およびヨーロッパ、アジア太平洋へ拡大中 | 中期(2〜4年) |

| 筋力トレーニングへの女性の参加が非スティミュラントサプリメント市場を拡大 | +0.7% | 先進市場に最も強い成長を持つグローバル | 長期(4年以上) |

| 可処分所得の増加による健康製品への支出拡大 | +1.1% | アジア太平洋中心、中東・アフリカへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ジムの会員数およびフィットネスクラブへの入会者数の増加がサプリメントの成長を促進

フィットネスインフラのグローバルな拡大は、プレワークアウトサプリメントの普及を大幅に促進しています。米国スポーツ医学会(ACSM)の2025年世界フィットネストレンドレポートは、ウェアラブル技術とモバイルエクササイズアプリをリーディングトレンドとして特定しており、データ駆動型フィットネスソリューションへの依存度の高まりを示しています。この技術的統合はサプリメント使用の最適化とシームレスに連動しており、消費者はこれらのツールをワークアウトパフォーマンスの向上と進捗管理に活用しています。フィットネス施設はサプリメントブランドとの連携を強め、ジム内小売スペースを設置することで、ワークアウト直後の販売を取り込む戦略的機会を創出しています。これらのパートナーシップはブランドの視認性を高めるだけでなく、ジム利用者の高い動機付けを活用し、衝動購買を促進しています。さらに、ジム環境内の有資格エクササイズ専門家の存在が、プレワークアウトサプリメントの利点と適切な使用方法について消費者を教育する重要な役割を果たしています。このガイダンスは消費者の躊躇を軽減し、情報に基づいた意思決定を促進します。ジムとのパートナーシップはこれらの関連小売拠点にも及び、製品のアクセシビリティを向上させ、追加販売を促進しています。フィットネスインフラ、技術的進歩、および戦略的小売連携の融合がプレワークアウトサプリメント市場を再形成し、持続的成長を支える強固なエコシステムを構築しています。

フィットネスインフルエンサーおよびアスリートによるサプリメントルーティンの推進

ソーシャルメディアはサプリメントマーケティングを大きく変革し、従来の広告手法からピア主導の推薦システムへとアプローチを転換させました。インフルエンサーは、その信憑性の高さから購買決定の主要な推進力となり、従来のプロモーション戦略を凌駕することが多くなっています。Alani NuやWomen's Bestなどの女性向けスポーツ栄養ブランドの台頭は、ターゲットを絞ったインフルエンサー連携が歴史的に男性中心だった市場セグメントを効果的に開拓・拡大できることを示しています。アスリートが自らのサプリメントスタックとタイミングプロトコルを透明性をもって共有することで、消費者に対し従来のマーケティング手法では提供できない実行可能なインサイトを提供しています。このトレンドは製品選択だけでなく消費行動にも影響を与えており、インフルエンサーが特定の成分の組み合わせや使用タイミングに対する嗜好を形成しています。その結果、メーカーはこうした進化する消費者ニーズに合わせて製品開発戦略を調整することを余儀なくされています。さらに、インフルエンサーマーケティングにおける信頼性への重視の高まりが、臨床研究の重要性を高めています。消費者がサプリメントの主張をますます精査するようになる中、エビデンスに基づく推薦を求める傾向が強まり、科学的検証が信頼と信用を構築する上で重要な要素となっています。

ミレニアル世代およびZ世代におけるスポーツ栄養への意識の拡大

ミレニアル世代およびZ世代は、パフォーマンス成果を最適化するためにリサーチ主導のアプローチを採用することで、スポーツ栄養市場に変革的な変化をもたらしています。デジタルツールを活用するこれらのテクノロジーに精通した消費者は、成分のメカニズムや製品の有効性に関する詳細な情報を積極的に求めています。米国国勢調査局によると、2024年に米国人口の21.81%を占めるミレニアル世代は最大の世代グループであり、Z世代が20.81%でこれに続いています。この人口構成は、彼らの嗜好に合わせたスポーツ栄養製品への需要の高まりを示しています[1]米国国勢調査局、「2024年の世代別米国人口分布」、www.census.gov。さらに、ミレニアル世代およびZ世代の間で植物性・サステナブルなオプションへの嗜好が高まっていることが、ビーガン対応のプレワークアウト処方の開発を加速させています。このトレンドは、予測期間中のスティミュラントフリーセグメントの堅調な9.43%の複合年間成長率(CAGR)に大きく貢献しています。ポッドキャスト、YouTubeチャンネル、フィットネス系ウェブサイトなどのプラットフォームを通じた教育コンテンツの消費が、十分な情報を持つ消費者層をさらに育成しています。これらの消費者はサプリメントの主張と成分の有効性を検証するために科学的根拠を優先し、スポーツ栄養市場の方向性を形成し、製品開発における革新を促進しています。

スティミュラントフリーおよびビーガン対応のプレワークアウトオプションの利用可能性による訴求力の拡大

効果的なスティミュラントフリー処方の開発は、カフェイン感受性、日中の遅い時間帯のトレーニングスケジュール、またはスティミュラント摂取に対する医学的禁忌により以前は除外されていた消費者を取り込むことで、対応可能市場を大幅に拡大しました。アシュワガンダ補給に関する複数の研究は、スポーツパフォーマンスおよび脳機能の向上における実質的な利点を示しており、健康意識の高い消費者にとって合成スティミュラントの自然で魅力的な代替手段を提供しています。さらに、ビーガン処方は成長する植物性消費者セグメントの中で支持を得ています。これらの処方は、ビーツエキスや植物性アミノ酸などの革新的な成分を取り入れることが多く、独自のパフォーマンス上の利点を提供しています。このような代替品の提供可能性は、かつてのフィットネス愛好家の間で極端または不要と見なされていたプレワークアウトサプリメントに対するスティグマを軽減する上で重要な役割を果たしています。EU が117の物質に対する最近の規制を設けているにもかかわらず、植物性成分に対する規制上の支援が革新を促進し続けており、高度なスティミュラントフリー処方の開発に機会をもたらしています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高用量スティミュラントに対するFDAおよびEFSAの審査強化による製品改良コストの増大 | -0.8% | 北米およびヨーロッパ | 短期(2年以内) |

| 合成添加物および人工香料に対する否定的認識 | -0.6% | 先進市場に強い影響を持つグローバル | 中期(2〜4年) |

| 抹茶やビーツジュースなどの自然エネルギー代替品との競合 | -0.4% | 健康意識の高い市場で特に強いグローバル | 中期(2〜4年) |

| 高品質で安全な成分の調達における課題が生産を妨げ、製品品質に影響を与える可能性 | -0.7% | アジア太平洋のサプライチェーンに深刻な影響を持つグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高用量スティミュラントに対するFDAおよびEFSAの審査強化による製品改良コストの増大

規制当局はプレワークアウトサプリメントにおけるスティミュラント用量の監視を強化しており、メーカーに重大な影響をもたらしています。FDAの新規栄養成分(NDI)届出に関する更新ガイダンスは、1994年10月以降に導入された新規スティミュラント化合物に対して詳細な安全データを求めています。同様に、欧州食品安全機関(EFSA)の改訂された新規食品ガイダンスは2025年2月に施行され、より厳格な安全評価プロトコルを導入しています。これらの変更は、新たなスティミュラントベース処方の開発と発売に関連する時間とコストの両方を増加させると予想されています。メーカーは特に、新たに設定された地域の安全限界に適合するよう調整が必要な高カフェイン製品において、多大な改良費用に直面しています。新規栄養成分に対する75日間の市販前届出要件は開発期間をさらに延長させ、製品発売を遅延させ、市場における競争上のポジショニングに影響を与えています。これらの規制動向は、企業がコンプライアンスリスクを軽減し、進化する消費者嗜好に適応しようとする中で、スティミュラントフリー代替品へのシフトを促進しています。しかし、この移行には課題が伴います。このシフトは、メーカーが既存製品の改良と新製品の開発の複雑さに対応する中で、一時的な市場混乱とコンプライアンスコストの増大をもたらしました。これらの障壁にもかかわらず、スティミュラントフリー代替品への注目の高まりは、プレワークアウトサプリメント市場における革新と差別化の機会をもたらしています。

合成添加物および人工香料に対する否定的認識

サプリメントの混入に関する意識の高まりは、合成成分に対する消費者の懐疑心を大幅に高めました。植物性成分の混入防止プログラム(Botanical Adulterants Prevention Program)は、マルトデキストリンや他の充填剤によるハーブエキストラクトの広範な希釈を明らかにし、懸念をさらに高めています。消費者嗜好のこのような変化は、メーカーがクリーンラベル製品を優先することを促し、より高コストの天然香味システムおよび着色剤の採用を余儀なくさせています。これらの変更は消費者需要に合致している一方で、生産コストを増加させ、場合によっては消費者満足に不可欠な味覚プロファイルを変化させています。ネガティブなサプリメント体験を増幅させるソーシャルメディアの役割が成分リストへの精査を強化し、消費者は購買決定を行う前に個々の成分について詳細な調査を行う傾向が強まっています。この意識の高まりは、合成増強剤を排除しながら製品の有効性を維持するという観点から、メーカーにとって重大な課題を生み出しています。これらの要求に応えるための改良の取り組みは、業界全体で遅延と研究開発費の増加をもたらしました。パウダー処方は特に影響を受けており、消費者の期待に応えるために香味および着色システムに大きく依存しています。天然成分で望ましい味と外観を実現することの困難さが、天然成分の風味をより適切にマスキングできる液体形態へのシフトを加速させています。このトレンドは、消費者嗜好、生産コスト、および製品有効性のバランスを維持することが重要な課題であるサプリメント市場の進化するダイナミクスを示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:パウダーの優位性が液体の利便性という挑戦に直面

2025年、パウダー処方はそのコスト効率、安定した成分、および柔軟な用量により市場の64.42%のシェアを占めて市場を支配しています。この柔軟性により、消費者は個々の耐性とトレーニング強度に合わせてサービングサイズを調整できます。パウダー形態のリードは、効率的な製造と長い保存期間によって強化されています。この優位性により、ブランドは流通全体を通じて製品の有効性を維持しながら、競争力のある価格で豊富な成分プロファイルを提供することができます。パウダー処方の従来のユーザーは、混合の儀式と濃度レベルを調整する自由を大切にしています。これは特に成分の相互作用と最適なタイミングをよく理解した熟練フィットネス愛好家に当てはまります。しかし、パウダー処方は包装廃棄物に対する懸念と準備の不便さという課題に直面しています。これらの問題は特に、すぐに消費できるオプションを好む若い消費者の間で顕著です。

液体プレワークアウトサプリメントは最も急成長しているフォーマットとして台頭しており、2026年から2031年にかけて7.59%のCAGRを誇っています。その台頭は主に利便性と優れたバイオアベイラビリティに起因しており、時間のない消費者や即時摂取を望む消費者にとって特に魅力的です。液体フォーマットは混合の必要性を回避し、パウダーに共通する不溶性粒子の問題を軽減します。さらに、正確な用量を可能にし、安全性を高めます。レディ・トゥ・ドリンクのバリアントは外出先のフィットネス愛好家、特に適切な混合ステーションのないトレーニング施設でトレーニングする人々に人気です。このトレンドは従来のジムを超えて市場のリーチを広げています。スポーツ栄養市場の現在のトレンドは、水分補給とエネルギーソリューションの両方と見なされる飲料への急速な需要を示しています。クレアチンや植物性タンパク質などの成分は、これらの液体処方でますます好まれています。カプセルやその他の形態はより小さなニッチを占めていますが、特定の消費者に対応しています。これには、パウダーや液体の選択肢を除外する食事制限を持つ人々や味なしで正確な用量を望む人々が含まれます。

注記: すべての個別セグメントのシェアはレポート購入後にご利用いただけます

性質別:スティミュラントベース処方がスティミュラントフリーの課題に直面

2025年、スティミュラントベースのプレワークアウトサプリメントは市場シェアの79.42%を占め、運動前のパフォーマンス向上に対する消費者の期待に応える即時のエネルギーとフォーカスの利点を提供するその確立された役割を示しています。この優位性は主に、カフェインの広く文書化されたエルゴジェニック効果と、スティミュラント主導のエネルギー体験に対する広範な消費者の親しみによるものです。これらの要因は強いブランドロイヤルティを育み、ユーザーはしばしばプレワークアウトサプリメントの有効性をスティミュラントの強度と関連付けます。従来のスティミュラント処方は実質的な研究によって支持されており、カフェイン、ベータアラニン、L-シトルリンを含む複合成分のプレワークアウトサプリメントを使用した際の上半身の抵抗運動パフォーマンスの顕著な改善を示す研究があります。しかし、高用量スティミュラントに対する規制審査の強化と機能性飲料へのカフェイン制限の導入が、将来の製品開発戦略に影響を与える可能性のある処方上の課題を生み出しています。

スティミュラントフリーのプレワークアウトサプリメントは最も急成長するセグメントとして台頭しており、2026年〜2031年に9.32%のCAGRが見込まれています。この成長は筋力トレーニングへの女性の参加の増加と非スティミュラントによるパフォーマンス向上オプションへの嗜好の高まりによって牽引されています。女性のレジスタンストレーニングへの参加増加は、睡眠を妨げたりスティミュラント関連の副作用を引き起こしたりすることなくパフォーマンスを向上させるサプリメントへの需要を生み出しており、特に夜間にトレーニングする人々に当てはまります。活動的な女性におけるクレアチン補給に関する研究は、スティミュラントに依存しない顕著なパフォーマンス上の利点を実証しており、女性アスリートに対するスティミュラントフリー処方の可能性を強化しています。さらに、スティミュラントフリーセグメントはアダプトゲンおよびノotropicsの進歩から恩恵を受けており、これらは従来のスティミュラントとは異なるメカニズムを通じて認知的および身体的パフォーマンスの改善をもたらします。分岐鎖アミノ酸(BCAA)に関する性別に基づく研究は、筋力トレーニングのパフォーマンスおよび体組成に対する異なる効果をさらに明らかにし、ターゲットを絞ったスティミュラントフリー製品処方の開発に貴重な洞察を提供しています。

成分タイプ別:カフェインの優位性がアダプトゲン革新によって挑戦される

2025年、カフェインはプレワークアウト処方市場で86.45%という圧倒的なシェアを保持し、主要なエルゴジェニック成分としての地位を再確認しています。その広範な使用は、即時エネルギーの提供、集中力の向上、およびパフォーマンスの改善能力に牽引されており、消費者の期待に沿っています。この優位性は、その有効性を検証する広範な科学的研究、グローバル市場全体での規制上の承認、およびコスト効率によってさらに支持されており、メーカーは競争力のある価格で高性能な処方を生産できます。しかし、機能性飲料に新たなカフェイン制限を課す米国および欧州連合における2025年の規制変更は、処方上の課題をもたらすことが予想されています。これらの変更は製品開発と用量戦略に影響を与える可能性があります。さらに、英国食品基準庁のカフェイン含有食品サプリメントに関する更新ガイダンスは、特に用量と表示要件に関して規制審査の強化を反映しており、メーカーはコンプライアンスを維持するためにこれらに対処する必要があります。

アダプトゲンおよびノotropicsは最も急成長する成分カテゴリーとして台頭しており、2026年から2031年にかけて9.34%のCAGRが見込まれています。この成長は、身体的パフォーマンスの利点と並行した認知パフォーマンス、ストレス管理、およびホリスティックウェルネスに対する消費者の関心の高まりによって促進されています。主要なアダプトゲンであるアシュワガンダは、脳機能とスポーツパフォーマンスに対するその利点を示す研究により大きな注目を集めています。これらの知見はプレワークアウト処方への組み込みに対する強力な科学的根拠を提供しています。業界プレイヤーはアダプトゲンの研究と商業化に積極的に投資しており、Arjuna NaturalがVitafoods Europe 2025での認知サポートのためのアシュワガンダエキストラクトの展示によってその証拠が示されています。臨床研究はその有効性を示しており、30日後に視空間処理が12.22%改善し、60日後には31.67%改善しています。一方、ベータアラニン、クレアチン、シトルリン、BCAA、電解質などの必須成分は包括的な処方において重要な役割を果たし続けており、それぞれが特定のパフォーマンスメカニズムをターゲットとして製品全体の有効性を向上させています。認知機能向上への注目の高まりは、単に身体的パフォーマンス指標を優先するのではなく、トレーニングセッション中の精神的明晰さとホリスティックウェルネスを重視する消費者嗜好の変化を反映しています。

注記: すべての個別セグメントのシェアはレポート購入後にご利用いただけます

流通チャネル別:専門店がリードしながらEコマースが加速

2025年、専門店およびヘルスストアは専門的なコンサルテーション、詳細な製品教育、および厳選されたサプリメントの選択肢を提供する能力により、市場の63.15%という重要なシェアで市場を支配しています。これらの要素はサプリメント選択における消費者の信頼と確信を高める上で重要な役割を果たしています。このチャネルの卓越性は、消費者が成分の相互作用、用量プロトコル、および個々のフィットネス目標と耐性レベルに合わせた製品推薦について知識豊富なスタッフに個別のガイダンスを求めるプレワークアウトサプリメントの複雑な性質を示しています。さらに、専門店は店内サンプリングおよびデモンストレーションプログラムを活用することで新ブランドと革新的な処方の発見拠点として機能しており、従来の小売チャネルが効果的に再現できないことが多いです。その競争上の優位性は、パーソナライズされたサービスと継続的なサポートを通じた長期的な顧客関係の育成にあり、これは最初の購買を超えて使用最適化と結果追跡にまで及び、持続的な顧客ロイヤルティと満足を確保します。

オンライン小売業者は最も急成長する流通チャネルとなる見込みであり、2026年から2031年にかけて7.95%のCAGRが予測されています。この成長は、オンラインショッピングの利便性、競争力のある価格設定、および特定の処方やブランドを求める情報通の消費者にアピールする豊富な製品選択肢によって牽引されています。しかし、Amazon などのプラットフォームでの有害製品に関連する事件を受けたFDAのオンラインサプリメント販売への監視強化は、栄養補助食品販売業者に対するより厳格な規制要件をもたらしており、このチャネルの成長軌跡に影響を与える可能性があります。サブスクリプションベースの購買モデルと直接消費者向け(D2C)戦略が勢いを増しており、ブランドは従来の小売流通と比較してより強固な顧客関係を構築し、より高い利益率を実現できるようになっています。一方、スーパーマーケット、ハイパーマーケット、その他の流通チャネルは市場へのアクセス改善と衝動購買の促進において重要であり続けています。しかし、これらのチャネルは適切な製品教育の提供と混雑したサプリメント棚での差別化において重大な課題に直面しており、進化する市場状況において効果的に競合する能力が制限される可能性があります。

地域分析

北米は2025年に市場シェアの37.72%を占め、根付いたフィットネス文化、明確な規制環境、およびプレミアムサプリメントを好む裕福な消費者に支えられています。この地域の優位性は、確立されたフィットネスインフラ、深いジム会員浸透率、スポーツ栄養に精通した人口に基づいており、プレワークアウトサプリメントの普及に適した環境を育んでいます。北米の規制フレームワークは、他の地域よりも明確な製品開発とマーケティングの経路を提供しており、新しい処方の迅速な革新と市場参入を促進しています。この地域の市場成長は、大手サプリメントメーカーの存在と堅固な流通ネットワークによって支えられており、競争力のある価格設定と製品のアクセシビリティを確保しています。しかし、スティミュラント用量に対する規制審査の強化と天然・有機処方への消費者嗜好の高まりという課題に直面しており、コストのかかる改良を必要としています。

アジア太平洋地域は最も急成長する地域となる見込みであり、2026年から2031年にかけて8.33%のCAGRで成長すると予測されています。この成長はフィットネスインフラの拡大、可処分所得の増加、および若者の間での健康意識の高まりによって促進されています。この地域の上昇軌跡は、急速な都市化、ジム会員浸透率の向上、およびサプリメント使用がトレーニングの定番となっている欧米フィットネス規範への文化的シフトの証です。中国、インド、東南アジアなどの重要市場での経済的発展が、健康とフィットネスへの支出に積極的な新興中産階級を生み出しています。国家体育総局のデータによると、2024年12月時点で中国には約15万2,000軒のジムがありました。健康とフィットネスへの重点が高まる中、中国では新しいスポーツおよびフィットネス施設の急増が見られます。一方、ヨーロッパ、南米、中東・アフリカは重要な成長市場として際立っており、それぞれ独自の規制環境と消費者の嗜好を持ち、カスタマイズされた製品開発とマーケティングアプローチの必要性を示しています。

ヨーロッパは主要プレイヤーでありながら、独自の規制上のハードルと展望に直面しています。食品サプリメントにおける117の物質を制限するEU専門家グループからの2024年の勧告は課題をもたらしますが、準拠するメーカーに競争上の優位性を提供します。欧州食品安全機関の新規食品ガイダンスは2025年2月に公開され、厳格な安全評価基準を規定しています。これは既存の成分に利益をもたらすだけでなく、新規化合物の導入にも障壁を設けています。南米および中東・アフリカはフィットネスへの関与の急増と新興中産階級の台頭を目撃している新興市場です。しかし、経済的変動と曖昧な規制環境に直面しており、参入を目指すグローバルメーカーにとっての課題となっています。特に、これらの地域は天然成分への地域的な好みに合致し、高スティミュラント製品に関連する規制上の落とし穴を回避するスティミュラントフリー処方への顕著な嗜好を示しています。

競合状況

世界のプレワークアウトサプリメント市場は引き続き分散しており、多数の地域および国際ブランドが幅広い処方と価格帯で競合しています。この競争環境は、消費者の関心を引き付けて維持するための成分構成、フレーバーバリエーション、および包装デザインにおける継続的な革新を促進しています。市場の主要プレイヤーには、QNT SA、FitLife Brands, Inc.、Nutrabolt LLC、BioTech USA Kft.、GNC Holdings, LLCが含まれます。より小さなニッチブランドはユニークな製品ブレンドまたはクリーンラベルの主張によって差別化を図り、確立されたプレイヤーは広範な流通ネットワークと大規模なマーケティング予算を活用して市場シェアを維持しています。この分散は活発な製品開発を促進しますが、価格競争やブランドロイヤルティの構築の困難さなどの課題ももたらします。

業界内の戦略的トレンドは、垂直統合とサプライチェーン最適化への注目の高まりを示しています。大手企業は製造能力への投資と一貫した品質とコスト効率を確保するための強固な成分調達パートナーシップの確立を進めています。例えば、Optimum NutritionおよびIsopureブランドを含むGlanbiaのパフォーマンス栄養セグメントはこのアプローチを例示しています。プロモーション活動からの価格圧力に直面しながらも、このセグメントは2024年第3四半期に収益で1.7%、販売量で3.2%の増加を達成し、その統合戦略の有効性を示しています。

技術採用は市場シェアの成長を促進する上で重要な役割を果たしています。企業は直接消費者向けEコマースプラットフォーム、サブスクリプションベースのサービス、およびターゲットを絞ったデジタルマーケティング戦略をますます活用し、従来の小売チャネルと比較してより強固な顧客関係を構築し、より高い利益率を達成しています。さらに、パーソナライズされた栄養ソリューション、認知機能向上処方、およびサステナブルな包装革新などの分野でホワイトスペースの機会が生まれています。これらのトレンドは進化する消費者嗜好に合致するだけでなく、ますます混雑する市場においてブランドが差別化を図ることを可能にしています。

プレワークアウトサプリメント業界のリーダー

QNT SA

FitLife Brands, Inc

Nutrabolt LLC

BioTech USA Kft.

GNC Holdings, LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Nutraboltは、ミオイノシトール、PeakO2、および特許取得済みのテストステロンサポートブレンドなどの成分を特徴とする、筋肉の成長、筋力、およびパフォーマンスをサポートするために設計された新しいプレワークアウトサプリメントC4 AlphaBombを発売しました。ブランドによると、この処方はアスリートとフィットネス愛好家向けにポンプ、エネルギー、およびフォーカスの向上を提供することを目的としており、複数のフレーバーで入手可能です。

- 2025年5月:Aspire Biopharmaは、迅速な吸収とほぼ即時の効果のためにナノテクノロジーを通じて50mgのカフェインを提供する独自の舌下プレワークアウトサプリメントBUZZ BOMBを発売しました。ブランドによると、6種類のフレーバーと便利な1回分のパケットで提供されています。BUZZ BOMBは精神的集中力と持続的なエネルギーの向上を目指しており、効果が現れるまでにより時間がかかる従来のパウダープレワークアウトと差別化されています。

- 2025年4月:Levo Naturalsは、エネルギー、フォーカス、および持久力を高めるために設計された次世代の植物性パワードのプレワークアウトサプリメントArenaの発売により機能性製品ポートフォリオを拡大しました。Arenaはアダプトゲン、ノotropics、および植物性成分のブレンドを特徴としており、人工スティミュラントや副作用のないクリーンで持続的なパフォーマンスの向上を提供します。

- 2025年2月:ボクシングの伝説フロイド・メイウェザーは、プロアスリートと日常のフィットネス消費者の両方に合わせたスポーツ栄養製品のシリーズを提供する新しいブランド1O1の発売でサプリメント業界に参入しました。1O1ラインにはプレワークアウト、水分補給、およびリカバリー処方が含まれており、すべて品質、透明性、およびパフォーマンスへの焦点を持って開発されています。メイウェザーの関与とブランドの科学主導のアプローチは、競争の激しいサプリメント市場で新しい基準を設定することを目指しています。

世界のプレワークアウトサプリメント市場レポートの範囲

プレワークアウトサプリメントは運動中にエネルギーを提供するサプリメント製品です。プレワークアウトは、競技者やウェイトリフターが運動能力を向上させるために利用する栄養補助食品です。ワークアウト中の持久力、活力、および集中力を高めるために摂取されます。世界のプレワークアウトサプリメント市場はタイプ、流通チャネル、および地域によって分類されています。市場はタイプ別に、パウダー、カプセルまたはタブレット、ドリンク、その他のタイプに分類されています。流通チャネルに基づいて、調査対象市場はスーパーマーケットおよびハイパーマーケット、専門店、オンライン小売店、その他の流通チャネルに分類されています。本研究はまた、北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカを含む世界の新興市場および確立市場におけるプレワークアウトサプリメント市場を分析しています。各セグメントについて、市場規模と予測は金額ベース(米ドル百万)で実施されています。

| パウダー |

| 液体 |

| カプセル |

| その他の形態 |

| スティミュラントベース |

| スティミュラントフリー |

| カフェイン |

| ベータアラニン |

| クレアチン |

| シトルリン |

| BCAA |

| アダプトゲン/ノotropics |

| 電解質 |

| その他 |

| スーパーマーケット/ハイパーマーケット |

| 専門店およびヘルスストア |

| オンライン小売業者 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米のその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米のその他 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| ヨーロッパのその他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋のその他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカのその他 |

| 形態別 | パウダー | |

| 液体 | ||

| カプセル | ||

| その他の形態 | ||

| 性質別 | スティミュラントベース | |

| スティミュラントフリー | ||

| 成分タイプ別 | カフェイン | |

| ベータアラニン | ||

| クレアチン | ||

| シトルリン | ||

| BCAA | ||

| アダプトゲン/ノotropics | ||

| 電解質 | ||

| その他 | ||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | |

| 専門店およびヘルスストア | ||

| オンライン小売業者 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米のその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米のその他 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| ヨーロッパのその他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋のその他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカのその他 | ||

レポートで回答される主要な質問

プレワークアウトサプリメント市場の現在の価値はいくらですか?

プレワークアウトサプリメント市場は2026年に224億8,000万米ドルと評価されており、6.99%のCAGRで2031年までに315億3,000万米ドルに達すると予測されています。

どの地域がプレワークアウトサプリメント市場をリードしていますか?

北米は2025年に37.72%の収益シェアでリードしており、成熟したフィットネス文化と明確な規制ガイドラインに支えられています。

最も急成長している製品形態はどれですか?

レディ・トゥ・ドリンクの液体形態は、利便性と正確な用量のため2031年まで7.59%のCAGRという最高の成長を示しています。

スティミュラントフリーのプレワークアウト製品はなぜ人気を得ているのですか?

カフェインに対する規制上の上限、筋力トレーニングへの女性参加の増加、および睡眠の質への関心の高まりが、スティミュラントフリー処方の9.32%のCAGRを促進しています。

最終更新日: