インスタント飲料プレミックス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

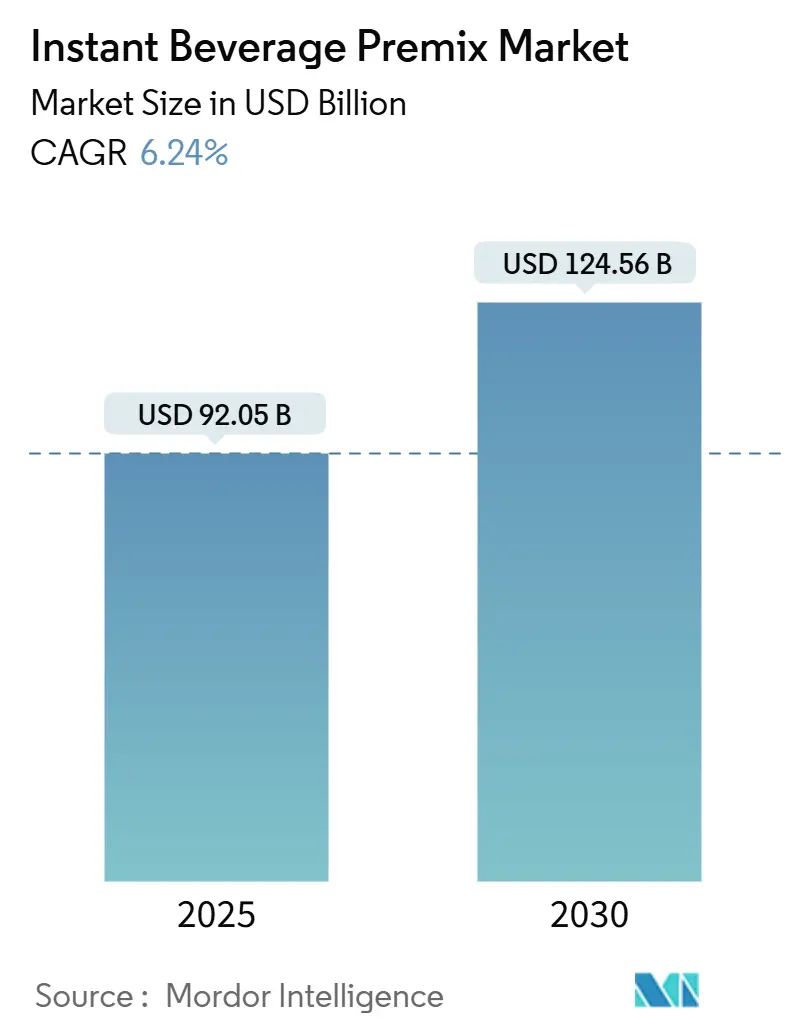

| 市場規模 (2025) | 92.05 十億米ドル |

| 市場規模 (2030) | 124.56 十億米ドル |

| 成長率 (2025 - 2030) | 6.24% CAGR |

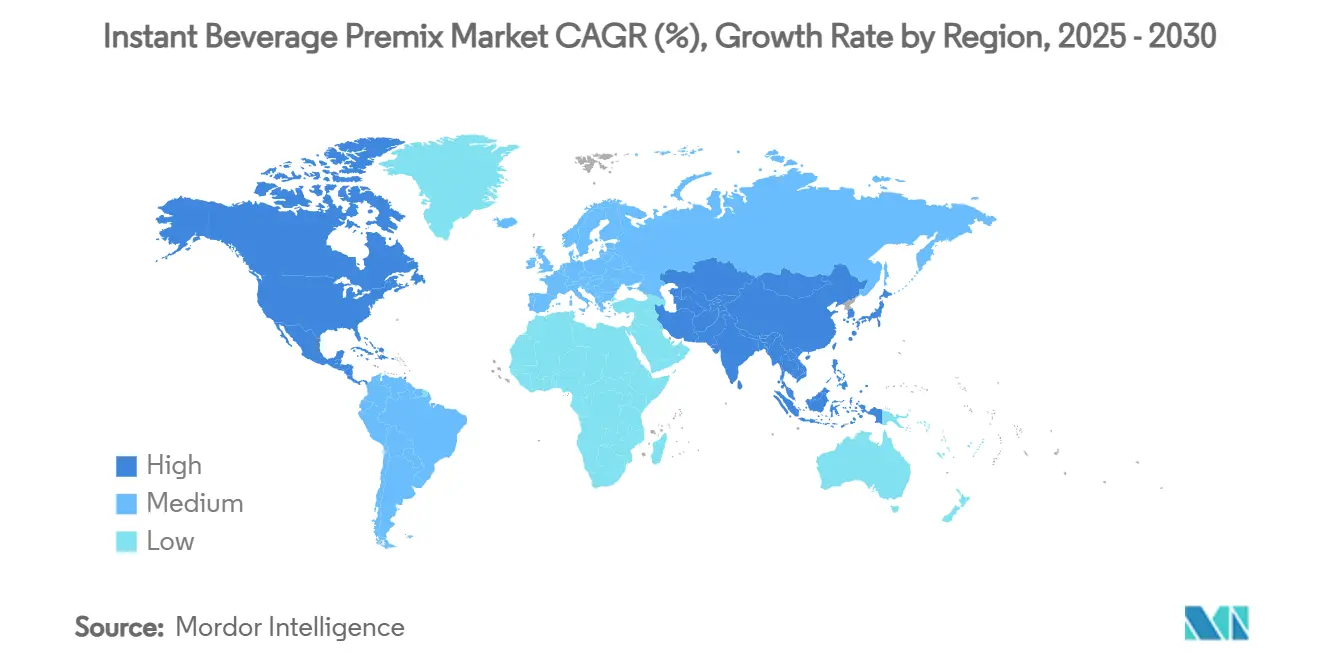

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

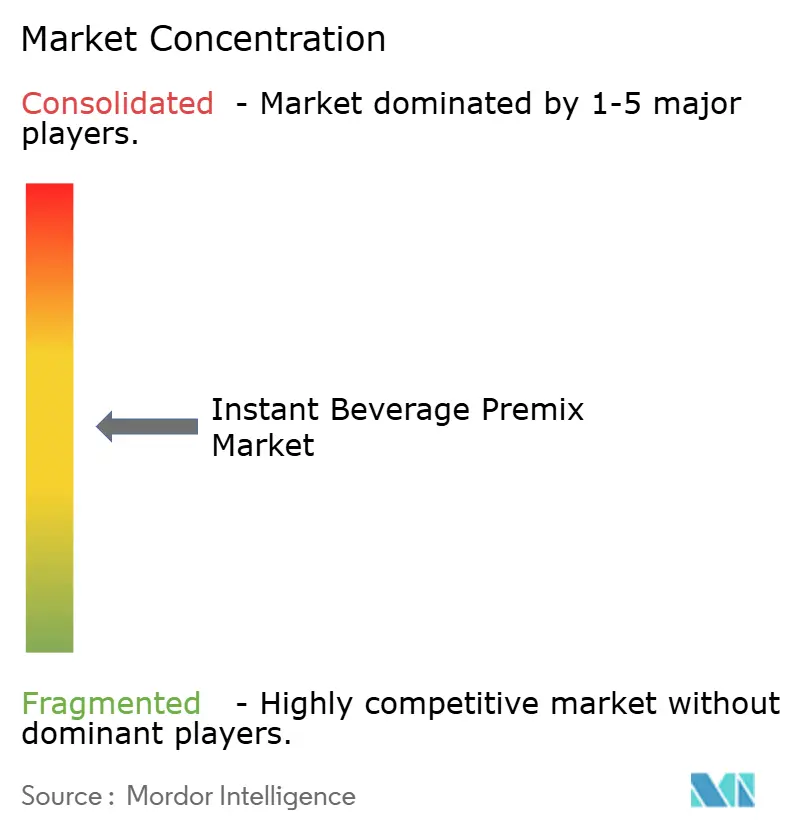

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインスタント飲料プレミックス市場分析

インスタント飲料プレミックス市場規模は2025年に920億5,000万米ドルと推定され、予測期間中にCAGR 6.24%で成長し、2030年までに1,245億6,000万米ドルに達する見込みです。この成長軌跡は、都市化、多忙なライフスタイル、そして利便性と高品質を兼ね備えた飲料体験を求める消費者嗜好の変化が融合していることを反映しています。市場の拡大は、機能性成分をますます支持する規制の枠組みによって支えられており、FDAがゴマを主要アレルゲンとして含む更新されたアレルゲン表示要件を設けたことで、メーカーに新たなコンプライアンスの道筋が生まれています[1]出典:米国食品医薬品局、「更新されたアレルゲン表示」、trumbull-ct.gov。その中でも特に重要なのは、利便性と時間節約ソリューションに対する消費者需要の高まりであり、インスタントミックスは自宅、職場、外出先での飲料の迅速な調製を可能にします。都市化や就業人口の拡大など、ライフスタイルパターンの変化が、手軽で携帯可能な飲料オプションへのニーズをさらに高めています。また、健康・ウェルネスへの関心も高まっており、消費者は機能的なメリットを提供し、天然素材や低糖質成分を含み、ビーガンやグルテンフリーなど特定の食事嗜好に対応したインスタント飲料プレミックスをますます好むようになっています。しかし、注目すべき抑制要因として、砂糖や天然添加物などの主要原材料の価格変動があり、これはメーカーの収益性と価格戦略の両方に影響を与える可能性があります。まとめると、インスタント飲料プレミックス市場は利便性、健康トレンド、製品革新によって継続的な成長に向けて好位置にありますが、メーカーは競争優位性と長期的な市場持続可能性を維持するために、原材料コストの変動や進化する消費者需要などの課題を乗り越えなければなりません。

レポートの主要ポイント

- 製品タイプ別では、ホット飲料が2024年に41.32%の収益シェアでトップとなり、機能性飲料は2030年までにCAGR 7.23%で拡大する見込みです。

- カテゴリー別では、プレーンが2024年に62.56%の収益シェアでトップとなり、フレーバーは2030年までにCAGR 7.89%で拡大する見込みです。

- 形態別では、粉末が2024年のインスタント飲料プレミックス市場規模の86.54%のシェアを占め、液体濃縮物は2030年までにCAGR 6.77%で上昇する予測です。

- 価格帯別では、バリュー層が2024年のインスタント飲料プレミックス市場で36.11%のシェアを占め、プレミアム・グルメ製品は同期間にCAGR 8.21%で成長する見込みです。

- 流通チャネル別では、オフトレードが2024年のインスタント飲料プレミックス市場で65.48%のシェアを占め、オントレードは同期間にCAGR 6.78%で成長する見込みです。

- 地域別では、アジア太平洋が2024年のインスタント飲料プレミックス市場シェアの41.22%を占め、北米は2030年までにCAGR 6.72%という最も速い地域成長率を示しています。

グローバルインスタント飲料プレミックス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 多忙なライフスタイルと時間的制約 | +1.2% | 北米とアジア太平洋の都市部で最も高い影響を持つグローバル | 短期(2年以内) |

| プレミアム化 | +0.9% | 北米と欧州が主要、アジア太平洋の富裕層セグメントへ拡大中 | 中期(2年~4年) |

| 外出先での消費 | +1.1% | 都市部の中心地や交通拠点で特に強いグローバル | 短期(2年以内) |

| 革新的なフレーバーと製品カスタマイズ | +0.8% | 北米と欧州がリード、アジア太平洋は地域適応で追随 | 中期(2年~4年) |

| 包装の進歩 | +0.6% | 欧州と北米でサステナビリティに重点を置くグローバル | 長期(4年以上) |

| Eコマースの拡大 | +0.7% | 北米と中国で最も高い普及率を持つグローバル | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

多忙なライフスタイルと時間的制約

都市部における就労パターンの加速と共働き世帯の増加は、飲料消費をインスタント形態へと根本的に変化させています。労働統計局によると、米国のフルタイム従業員数は2021年の1億2,716万人から2024年には1億3,336万人に増加しました[2]出典:労働統計局、「米国のフルタイム従業員数」、bls.gov。米国農務省の調査によると、成人全員が就業している世帯は利便性食品をより多く購入しており、仕事や育児による時間的制約がこの行動変化を促しています。リモートワークの普及により、自宅と職場での消費機会の境界が曖昧になり、この傾向は従来の人口統計を超えて広がっています[3]出典:米国農務省、「消費者が利便性食品を購入する動機は何か?」、usda.gov。消費者が厳しい仕事のスケジュール、社会的な約束、家族の責任を抱える中、従来の食事や飲料の準備に充てられる時間は縮小しています。この変化は消費習慣の根本的な変革をもたらし、多くの人々が忙しい生活にシームレスに溶け込む、手軽で準備が簡単な製品を求めるようになっています。インスタント飲料プレミックスは、迅速な調製、携帯性、一貫した味わいを提供し、コーヒーから機能性ウェルネス飲料まで、最小限の手間でさまざまな飲料を楽しめるという、これらのニーズに直接応えるものです。シングルサーブパケット、多様なフレーバー、エネルギーや認知サポートなどの機能的メリットが、多忙な消費者にとってのインスタント飲料プレミックスの魅力をさらに高めています。

外出先での消費

外出先での消費は、今日の急速で機動的なライフスタイルの進化するニーズに応えることで、インスタント飲料プレミックス市場を牽引する重要なドライバーです。消費者はますます、職場、通勤中、旅行中、または忙しい日常のルーティン中など、どこでも素早く準備して楽しめる飲料を求めており、携帯性と使いやすさが製品の必須属性となっています。粉末および液体形態で提供されるインスタント飲料プレミックスは、シングルサーブの携帯可能な包装で提供され、特別な機器なしに数秒で調製できます。この利便性は特に働く専門職、学生、旅行者に響き、いつでもどこでもさまざまな飲料を楽しむことを可能にします。外出先でのライフスタイルへのトレンドは、包装と形態の革新も促進し、製品の魅力と市場浸透をさらに拡大しています。迅速でカスタマイズ可能な携帯飲料ソリューションへの需要が高まり続ける中、外出先での消費はインスタント飲料プレミックス市場における持続的な成長と革新を推進する中心的な力であり続けています。

革新的なフレーバーと製品カスタマイズ

革新的なフレーバーと製品カスタマイズは、インスタント飲料プレミックス市場を加速させる主要な力であり、消費者の興奮とブランドの差別化の両方を促進しています。従来の製品を超えて進化するブランドは、サフランチャイ、ヘーゼルナッツモカ、世界各地にインスパイアされたフルーツブレンドなど、グルメでアルチザンなフレーバーを導入し、準備の複雑さなしにカフェ品質の自宅体験を提供しています。これらのユニークで洗練されたフレーバーの組み合わせは、新奇性と感覚的な豊かさを求める消費者を引き付け、期間限定・季節限定のリリースはカテゴリーを新鮮で魅力的に保つことでトライアルとロイヤルティを促進します。例えば、2025年5月、The Campbell's Companyは人気のV8エナジードリンクの粉末バージョンを発売し、水と混ぜて手軽にカフェインを摂取できるようにしました。この携帯可能なオプションはピーチマンゴー、ストロベリーレモネード、ポメグラネートブルーベリーのフレーバーで提供されました。各パケットには緑茶と紅茶由来の80ミリグラムのカフェインに加え、抗酸化物質とビタミンA、C、Eが含まれていました。革新的なフレーバーとカスタマイズが組み合わさることで、インスタント飲料プレミックスは単に便利なだけでなく、憧れのライフスタイル選択としても位置づけられています。これらは消費者の多様性、創造性、個人表現への進化する欲求を満たし、カテゴリーをより活発にし、多様なグローバル市場の嗜好に密接に対応させています。

包装の進歩

包装の進歩は、利便性、製品の鮮度、サステナビリティを向上させることで、インスタント飲料プレミックス市場の成長を大幅に促進しています。シングルサーブサシェ、再封可能なポーチ、分量管理スティック、生分解性素材などの現代的な包装革新は、携帯性と使いやすさへの消費者需要に応え、外出先での消費をシームレスで清潔なものにしています。改良されたバリア技術はインスタントミックスのフレーバー、香り、栄養品質を保持し、一貫した味わいと長い賞味期限を確保します。さらに、環境に配慮したリサイクル可能な包装オプションは環境意識の高い消費者に響き、ブランドがグローバルなサステナビリティトレンドと規制要件に沿うことを可能にしています。これらの包装の進歩は消費者体験を向上させるだけでなく、製品をEコマースや現代の小売チャネルにより適したものにすることで流通の可能性を拡大し、最終的にインスタント飲料プレミックス市場内でのより広い採用と成長を促進しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| RTD(レディ・トゥ・ドリンク)飲料との競合 | -0.8% | 北米と欧州で激しいグローバル | 短期(2年以内) |

| 限られた感覚体験 | -0.4% | プレミアムセグメントでより大きな影響を持つグローバル | 中期(2年~4年) |

| アレルゲンと食事制限 | -0.3% | より厳格な規制下の北米と欧州 | 長期(4年以上) |

| 規制上のハードル | -0.2% | 管轄によって異なるグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

RTD(レディ・トゥ・ドリンク)飲料との競合

RTD製品は優れた味の一貫性を提供し、調製ステップを排除することで、最大限の利便性を求める消費者に訴求しています。しかし、インスタント飲料プレミックスは棚での安定性、1食あたりのコスト、カスタマイズの柔軟性においてRTD飲料製品が対抗できない優位性を維持しています。この競争的な動態は、インスタント飲料メーカーが調製の必要性を正当化するプレミアムポジショニングと機能的メリットに注力することを促しています。Coca-ColaのSEC提出書類は、複数のカテゴリーにまたがる「トータル飲料企業」としての戦略を強調しており、主要プレーヤーがインスタントとRTDの両形態にわたってリスクを分散させていることを示しています。その結果、コーヒーや紅茶から機能性・アルコール飲料まで、RTDオプションがインスタント飲料プレミックスに向かうはずだった市場シェアと棚スペースを奪っています。この競争環境において、インスタント飲料プレミックスブランドは消費者の関心と関連性を維持するために、フレーバー、機能性、包装において継続的に革新することを余儀なくされています。

限られた感覚体験

インスタント飲料が新鮮に調製された飲料の完全な感覚体験を再現することの本質的な限界は、持続的な市場抑制要因であり続けています。香り、食感、フレーバーの複雑さに対する消費者の期待は進化し続けており、特にインスタント製品がアルチザンの代替品と直接競合するプレミアムセグメントでは顕著です。この課題は、醸造の儀式が消費体験に大きく貢献するコーヒーカテゴリーで最も顕著です。メーカーは、調製と消費中のインスタント製品の感覚プロファイルを向上させるカプセル化技術とフレーバー放出メカニズムへの投資を行っています。混合中に色、温度、または食感が変化するインスタント飲料の開発は、調製プロセスに感覚的な関与を加える試みを表しています。開封時の香り放出を高めることができる生分解性包装材料の研究は、サステナビリティ目標を支援しながら感覚的制限の一側面に対処しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:機能性飲料が革新を牽引

ホット飲料は2024年に41.32%のシェアで市場リーダーシップを維持しており、インスタントコーヒーと紅茶消費に関する確立された消費者習慣を反映しています。しかし、機能性飲料は2030年までにCAGR 7.23%という最も急成長するセグメントを代表しており、利便性とともに健康上のメリットを提供する製品への消費者需要によって牽引されています。機能性飲料内のプロテイン・食事代替サブセグメントは、消費者が多忙なライフスタイルに合った栄養ソリューションを求める中で特に強い成長を経験しています。コールド飲料は中間的な位置を占めており、アイスティーミックスとフルーツフレーバードリンクは季節的な消費パターンと天然フレーバーの革新から恩恵を受けています。スポーツ栄養市場のグローバルな価値成長は、プロアスリートを超えてライフスタイルユーザーへと拡大する消費者基盤を示しています。

機能性カテゴリー内の免疫ブースターとエナジードリンクミックスは、消費者が健康とパフォーマンスのメリットを優先する中で支持を集めています。COVID-19パンデミックは免疫サポート成分への関心を加速させ、メーカーはビタミン、ミネラル、植物エキスをインスタント形態に組み込んでいます。麦芽飲料とミルクティーミックスは地域的な強みを示しており、特にこれらの製品が伝統的な消費パターンと一致するアジア太平洋市場で顕著です。エネルギーと免疫サポートなど複数の機能的メリットを組み合わせたインスタント飲料の開発は、便利な形態で包括的なウェルネスソリューションを求める消費者の欲求に応える新興トレンドを表しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

カテゴリー別:フレーバーバリアントが成長を加速

プレーンインスタント飲料は2024年に62.56%の市場シェアを占め、真正性とシンプルさを優先する従来のコーヒーと紅茶の形態が主導しています。しかし、フレーバーバリアントはCAGR 7.89%というより速い成長を経験しており、多様性と味の革新への消費者の食欲を反映しています。フレーバーセグメントの拡大は、コーヒーカテゴリーにおける季節限定製品やデザートにインスパイアされたプロファイルを含む成功したフレーバー展開によって牽引されており、若い世代に訴求しています。メーカーは天然フレーバー技術を活用して、フレーバー製品を人工的な代替品から差別化する本物の味体験を創出しています。プレミアムセグメントにおけるフレーバーインスタント飲料の成功は、味の革新と品質成分に対して支払う消費者の意欲を示しています。

地域的なフレーバー嗜好が製品開発戦略を形成しており、アジア市場はフルーツと花のノートを好む一方、西洋市場はスパイスとデザートのフレーバーに傾いています。期間限定フレーバーバリアントの開発は、カテゴリー成長を促進する興奮とトライアルの機会を生み出します。人気のスナックやデザートのフレーバーをインスタント飲料に取り入れるなど、カテゴリーをまたいだフレーバーのインスピレーションは、従来の飲料カテゴリーを超えてフレーバーパレットを拡大する新興トレンドを表しています。フレーバーバリアントへの機能性成分の統合により、メーカーは味の魅力と健康上のメリットを組み合わせ、複数の消費者ニーズを同時に満たす製品を創出することができます。

形態別:粉末の優位性と液体の革新

粉末形態は2024年に86.54%の市場シェアで圧倒的な優位性を維持しており、優れた棚での安定性、コスト効率、包装の利便性から恩恵を受けています。粉末形態の優位性には、輸送コストの削減、延長された賞味期限、メーカーと消費者の両方に訴求する分量管理の柔軟性が含まれます。しかし、液体濃縮物はCAGR 6.77%で成長しており、新鮮に調製された飲料により近いプレミアムポジショニングと向上した味の提供によって牽引されています。液体形態は、粉末の溶解が困難なコールド飲料の用途、特に外出先での消費シナリオで優れています。携帯可能な包装のシングルサーブ液体濃縮物の開発は、液体形態の味の優位性を維持しながら利便性のニーズに応えています。

粉末技術の革新は、従来の形態の限界に対処するために、溶解性の向上、フレーバー放出の強化、沈殿の低減に焦点を当てています。カプセル化技術により、粉末形態はより複雑なフレーバープロファイルと機能性成分の安定性を提供できるようになっています。高度な加工を通じて粉末の利便性と液体の味の特性を組み合わせたハイブリッド形態の出現は、形態の限界への戦略的な対応を表しています。粉末形態の包装革新には、再封可能なポーチ、分量管理サシェ、ユーザー体験を向上させながらコスト優位性を維持するディスペンシングシステムが含まれます。

価格帯別:プレミアムセグメントが成長をリード

バリューセグメントは2024年に36.11%という最大の市場シェアを維持しており、マスマーケット消費者の価格感度とカテゴリー浸透を促進する手頃な価格の重要性を反映しています。ミドルレンジ製品は市場の重要な部分を占め、主流の消費者に訴求する品質と価格のバランスを取っています。しかし、プレミアム・グルメセグメントはCAGR 8.21%という最も高い成長を経験しており、優れた成分、ユニークなフレーバー、ブランドの威信に対して支払う消費者の意欲によって牽引されています。プレミアムセグメントの成長は、量より質への広範な消費者トレンドと、インスタント飲料をコモディティ品ではなくライフスタイル製品として認識する傾向を反映しています。

プレミアムポジショニング戦略には、より高い価格帯を正当化するオーガニック認証、シングルオリジン調達、アルチザンフレーバープロファイル、サステナブルな包装が含まれます。NestléとStarbucksのパートナーシップなど、プレミアムインスタントコーヒーのコラボレーションの成功は、品質とブランドアソシエーションに対するプレミアム価格への消費者の受容を示しています。グルメセグメントは従来のコーヒーと紅茶を超えて、エキゾチックなフレーバー、機能性成分、排他性とトライアルの動機を生み出す期間限定製品へと拡大しています。スペシャルティカフェ体験に匹敵するプレミアムインスタント飲料の開発は、カテゴリープレミアム化の次の進化を表しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:オントレードが勢いを増す

オフトレードチャネルは2024年に65.48%の市場シェアで優位を占めており、広範な消費者アクセスと競争力のある価格を提供するスーパーマーケット、コンビニエンスストア、オンライン小売業者を包含しています。スーパーマーケットとハイパーマーケットは大量購入と家族消費の主要な流通チャネルであり続け、コンビニエンスストアは衝動買いと外出先での消費ニーズに対応しています。Eコマースの普及が進み、消費者が自宅配送とサブスクリプションサービスの利便性を受け入れる中、オンライン小売業者は急速な成長を経験しています。

オントレードチャネルはCAGR 6.78%で成長しており、職場の自動販売機、フードサービスの用途、ホスピタリティセクターの採用によって牽引されています。インドの自動販売機市場が2028年までにCAGR 17.2%で成長すると予測されていることは、インスタント飲料流通における自動小売の拡大する役割を反映しています。フードサービスの用途には、一貫性とコスト管理のためにインスタント形態を活用するオフィスコーヒーサービス、ホテルのアメニティ、レストランの飲料プログラムが含まれます。フードサービス用途向けの業務用インスタント飲料システムの開発は、小売市場と機関市場を橋渡しする新興の機会を表しています。

地域分析

アジア太平洋は2024年に41.22%のシェアでグローバルインスタント飲料プレミックス市場を支配しており、中国、インド、日本を含む主要経済圏にわたって深く根付いた紅茶とコーヒーの消費文化によって牽引されています。この地域のリーダーシップは、確立された製造能力と農業原材料へのアクセスを含む供給側の優位性と、大きな人口基盤と上昇する可処分所得などの需要側の要因の両方から生まれています。マサラティーや緑茶などの伝統的な飲料への文化的嗜好は、現代の利便性を提供しながら本物のフレーバーを保持するインスタント形態への自然な需要を生み出しています。インドなどの国々における食品加工と輸出能力を支援する政府の取り組みは市場拡大に有利な条件を生み出しており、都市化のトレンドは時間に追われる消費者の間で便利な飲料ソリューションへの需要を促進しています。

北米は2030年までにCAGR 6.72%という最も急成長する地域として台頭しており、日常のルーティンで機能的なメリットとプレミアム体験を求める健康意識の高い消費者によって推進されています。この地域の成長軌跡は成功したプレミアム化戦略を反映しており、消費者はオーガニック成分、サステナブルな包装、革新的なフレーバープロファイルに対してより高い価格を支払う意欲を示しています。この地域の規制環境は、消費者の信頼を高める厳格な安全基準を維持しながら機能性成分の革新を支援しています。

欧州とその他の地域は、サステナビリティの義務、プレミアムポジショニング、天然成分と透明な表示を支持する規制の枠組みに影響された安定した成長パターンを示しています。欧州の消費者は購買決定において環境への配慮を優先しており、サステナブルな包装と倫理的な調達資格を持つインスタント飲料への需要を促進しています。オーガニックとクリーンラベル製品への地域の重点は、天然フレーバーと機能性成分の統合におけるインスタント飲料の革新と一致しています。中東・アフリカと南米は、都市化、所得の上昇、ライフスタイルパターンの変化が便利な飲料ソリューションへの需要を生み出す新興の機会を表しています。これらの地域は、成長する小売インフラと、デジタルチャネルや国際ブランドの拡大を通じたグローバル飲料トレンドへの露出の増加から恩恵を受けています。

競争環境

インスタント飲料プレミックス市場は中程度の集中度を示しており、確立された多国籍企業と新興の地域プレーヤーの間でバランスの取れた競争が行われています。この分散化は、差別化された製品提供、戦略的パートナーシップ、ターゲットを絞った市場参入戦略を通じて市場シェアを獲得する革新主導型企業に機会を生み出しています。Nestlé S.A.、Mondelēz International, Inc.、Unilever PLC、Starbucks Corporation、The Kraft Heinz Companyを含む主要プレーヤーは、グローバルな流通ネットワークとブランド認知度を活用して市場ポジションを維持し、一方で中小企業はニッチなポジショニング、地域市場の専門知識、機動的な製品開発能力を通じて競争しています。

天然成分、低糖質、機能的メリットの追加などの健康・ウェルネストレンドへの絶え間ない注目は、製品の差別化を促進し、メーカーが進化する消費者ニーズに継続的に適応することを強いています。プレミアム化、サステナビリティへのコミットメント、環境に優しい包装の採用は、健康意識が高く環境に配慮した消費者を求めて企業が競い合う中、競争を再形成する追加的な要因です。一方、製造におけるAIから直接消費者向けEコマースモデルまで、デジタル技術の急速な採用は、多国籍ブランドと地域ブランドの両方が、より高いパーソナライゼーションと効率性で新しい市場と顧客にリーチすることを可能にしています。

小規模な地域・ニッチブランドも、クリーンラベル処方、植物性オプション、地域の味と食事嗜好に合わせたソリューションに注力することで地位を確立しており、特定の消費者需要により迅速に対応することが多いです。市場は、製品ポートフォリオと地理的リーチの拡大を目的とした頻繁なコラボレーション、パートナーシップ、戦略的買収によってさらに活性化されています。2024年12月、Ocean Spray Cranberries, Inc.はDyla Brandsとのパートナーシップにより、粉末ドリンクミックスの導入でジュースドリンクを楽しむ新しい方法を発表しました。このコラボレーションは、粉末飲料ドリンクミックス分野に親しみやすく美味しいフレーバーをもたらす重要な一歩となりました。

インスタント飲料プレミックス産業のリーダー企業

Nestlé S.A.

Mondelēz International, Inc

Unilever PLC

Starbucks Corporation

The Kraft Heinz Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Good Enough Brandsが機能性飲料「Good Enough Probiotics Reds Mix、フルーツパンチフレーバードリンクミックス」を発売しました。各サービングには腸の健康をサポートするためのプロバイオティクス株Anaerostipes caccae CLB101が含まれていました。このドリンクミックスは、健康的な消化を促進するリフレッシュメントで低カロリーの飲料を提供することに重点を置いていました。

- 2025年6月:V8エナジーチームが、V8エナジードリンクミックスの発売で象徴的な野菜ベースの飲料に新鮮なひねりをもたらしました。このドリンクミックスパウダーは、新しい便利な外出先向けフォーマットで安定したエネルギーブーストを提供しました。外出先の方に便利なオプションとして、V8エナジードリンクミックスは紅茶と緑茶由来の80mgの天然カフェインを含む、スムーズでフルーツ感のあるプロファイルを提供しました。V8エナジードリンクミックスはポメグラネートブルーベリー、ピーチマンゴー、ストロベリーレモネードの3つの美味しいフレーバーで提供されました。

- 2025年5月:RTD紅茶ブランドのKaytea が、英国市場に「次世代ハイドレーション」をもたらすことを目指して、インスタントアイスティーパウダー製品の新しいラインを発売しました。パウダーはピーチ&マンゴー、レモン、クラシックミルクティーの3つのフレーバーで提供されました。簡単な調製のために設計されたプレブレンドパウダーは、熱湯に混ぜて氷を加えるか、冷水とブレンダーで混ぜるだけで使用できました。

- 2025年5月:インドの主要飲料ブランドの一つであり、CCL Products (India) Limitedの子会社であるContinental Coffeeが、成長するポートフォリオに爽やかな新製品「Continental THIS レモンアイスティープレミックス」をインド全土で発売しました。レモンアイスティープレミックスは、個人消費と家族消費の両方に対応する400gポーチと140gスティックパック(10g×14スティック)の2つの便利な形態で提供されました。

グローバルインスタント飲料プレミックス市場レポートの範囲

| ホット飲料 | インスタントコーヒー |

| インスタントティー | |

| ホットチョコレート/ココアミックス | |

| 麦芽飲料 | |

| ミルクティーミックス | |

| コールド飲料 | アイスティーミックス |

| レモネードミックス | |

| フルーツフレーバードリンクミックス | |

| スポーツ・電解質ドリンクミックス | |

| その他 | |

| 機能性飲料 | プロテイン/食事代替ミックス |

| 免疫ブースター | |

| エナジードリンクミックス | |

| 睡眠・リラクゼーションミックス | |

| その他 |

| プレーン |

| フレーバー |

| 粉末 |

| 液体 |

| バリュー |

| ミドルレンジ |

| プレミアム/グルメ |

| オントレード | |

| オフトレード | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア/食料品店 | |

| オンライン小売業者 | |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| タイ | |

| アジア太平洋その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| 南米その他 |

| 製品タイプ別 | ホット飲料 | インスタントコーヒー |

| インスタントティー | ||

| ホットチョコレート/ココアミックス | ||

| 麦芽飲料 | ||

| ミルクティーミックス | ||

| コールド飲料 | アイスティーミックス | |

| レモネードミックス | ||

| フルーツフレーバードリンクミックス | ||

| スポーツ・電解質ドリンクミックス | ||

| その他 | ||

| 機能性飲料 | プロテイン/食事代替ミックス | |

| 免疫ブースター | ||

| エナジードリンクミックス | ||

| 睡眠・リラクゼーションミックス | ||

| その他 | ||

| カテゴリー別 | プレーン | |

| フレーバー | ||

| 形態別 | 粉末 | |

| 液体 | ||

| 価格帯別 | バリュー | |

| ミドルレンジ | ||

| プレミアム/グルメ | ||

| 流通チャネル別 | オントレード | |

| オフトレード | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア/食料品店 | ||

| オンライン小売業者 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| タイ | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| 南米その他 | ||

レポートで回答される主要な質問

インスタント飲料プレミックス市場の現在の規模はどのくらいですか?

インスタント飲料プレミックス市場規模は2025年に920億5,000万米ドルです。

インスタント飲料プレミックス市場は2030年までにどのくらいの速さで成長しますか?

市場はCAGR 6.24%で成長し、2030年までに1,245億6,000万米ドルに達すると予測されています。

インスタント飲料プレミックス市場をリードしている地域はどこですか?

アジア太平洋がリードしており、2024年に41.22%のシェアを保有しています。

最も急速に拡大している製品セグメントはどれですか?

機能性インスタント飲料が2030年までにCAGR 7.23%で成長しています。

最終更新日: