携帯型心電図モニタリング市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

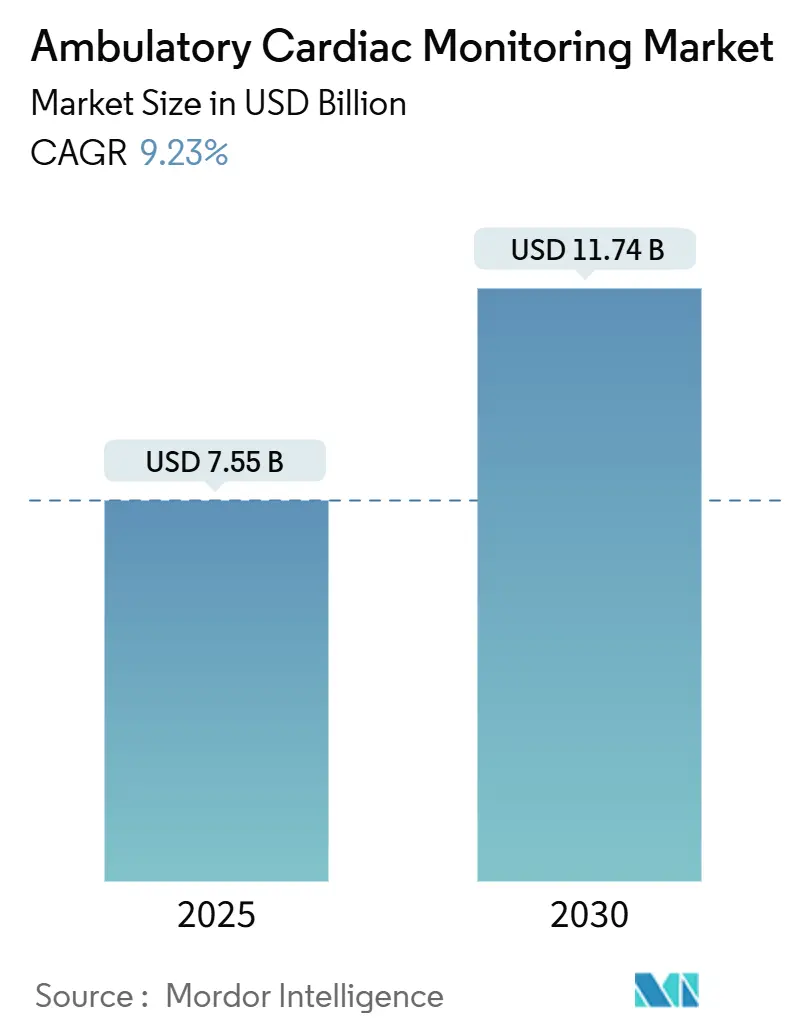

| 市場規模 (2025) | 7.55 十億米ドル |

| 市場規模 (2030) | 11.74 十億米ドル |

| 成長率 (2025 - 2030) | 9.23% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー

*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 |

|

モルドー・インテリジェンスによる携帯型心電図モニタリング市場分析

携帯型心電図モニタリングデバイス市場規模は2025年に75億5,000万米ドルに達し、2030年までに117億4,000万米ドルの達成軌道にあり、年平均成長率9.23%を反映しています。人工知能診断の進歩、予防ケアへの世界的シフト、償還経路の拡大がこの成長を後押ししています。継続的モニタリングが断続的検査に代わりつつあり、5G接続性とエッジ解析により臨床医にリアルタイム心電図(ECG)洞察をもたらしています。アジア太平洋地域が最も急速な地域ペースを提供しており、日本のAI対応モニターの早期採用とインドのデジタルヘルス・エコシステムの拡大によって推進されています。デバイスの小型化、在宅ケア採用、およびハイブリッド消費者向け臨床プラットフォームが携帯型心電図モニタリングデバイス市場機会の拡大を継続しています。

主要レポート要点

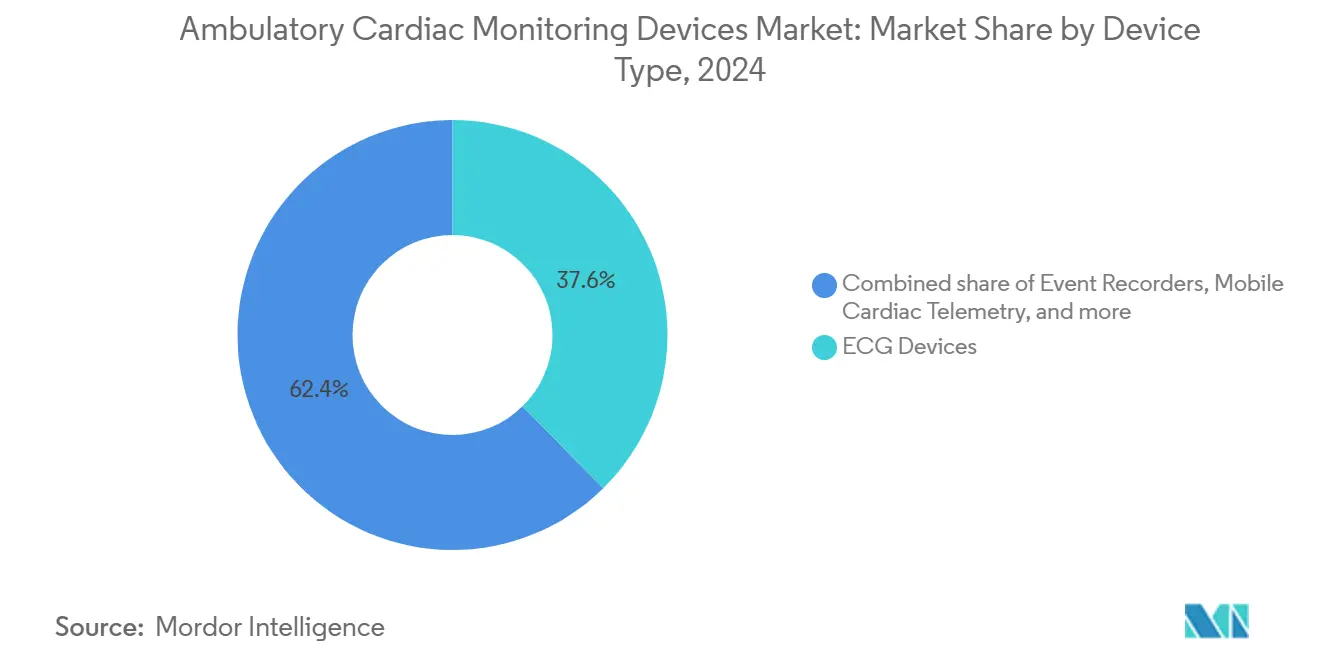

- デバイスタイプ別では、心電図デバイスが2024年の携帯型心電図モニタリングデバイス市場シェアの37.64%を占めてリード。モバイル心臓テレメトリーは2030年まで年平均成長率11.02%で成長すると予測されています。

- サービスプロバイダー別では、OEMリモートモニタリングが2024年の携帯型心電図モニタリングデバイス市場規模の38.29%シェアを保持。一方、独立診断検査施設は2030年まで年平均成長率9.97%で拡大しています。

- 適応症別では、心房細動が2024年の携帯型心電図モニタリングデバイス市場規模の59.73%シェアを占め、2030年まで年平均成長率9.45%で進展しています。

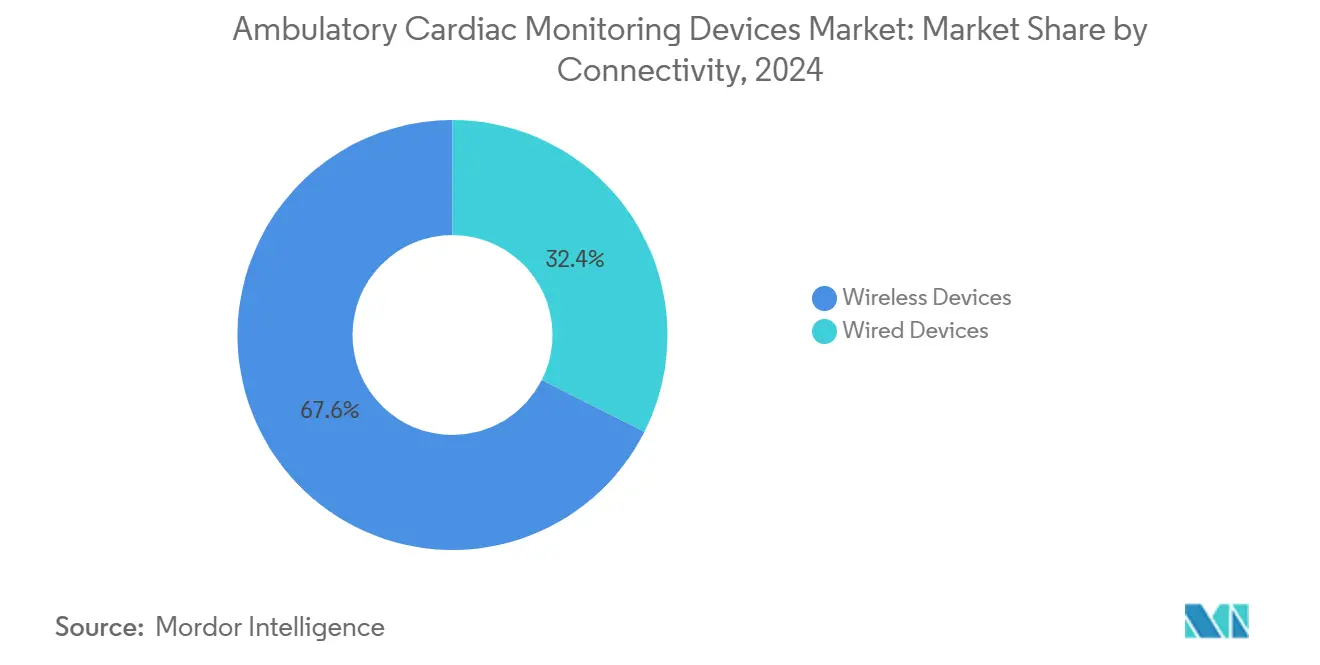

- 接続性別では、ワイヤレスシステムが2024年の携帯型心電図モニタリングデバイス市場シェアの67.58%で優位を占め、年平均成長率9.68%の見通しを維持しています。

- エンドユーザー別では、病院が2024年の携帯型心電図モニタリングデバイス市場規模の47.01%シェアを獲得。在宅ケア設定が2030年まで最も急速な年平均成長率10.31%を記録しています。

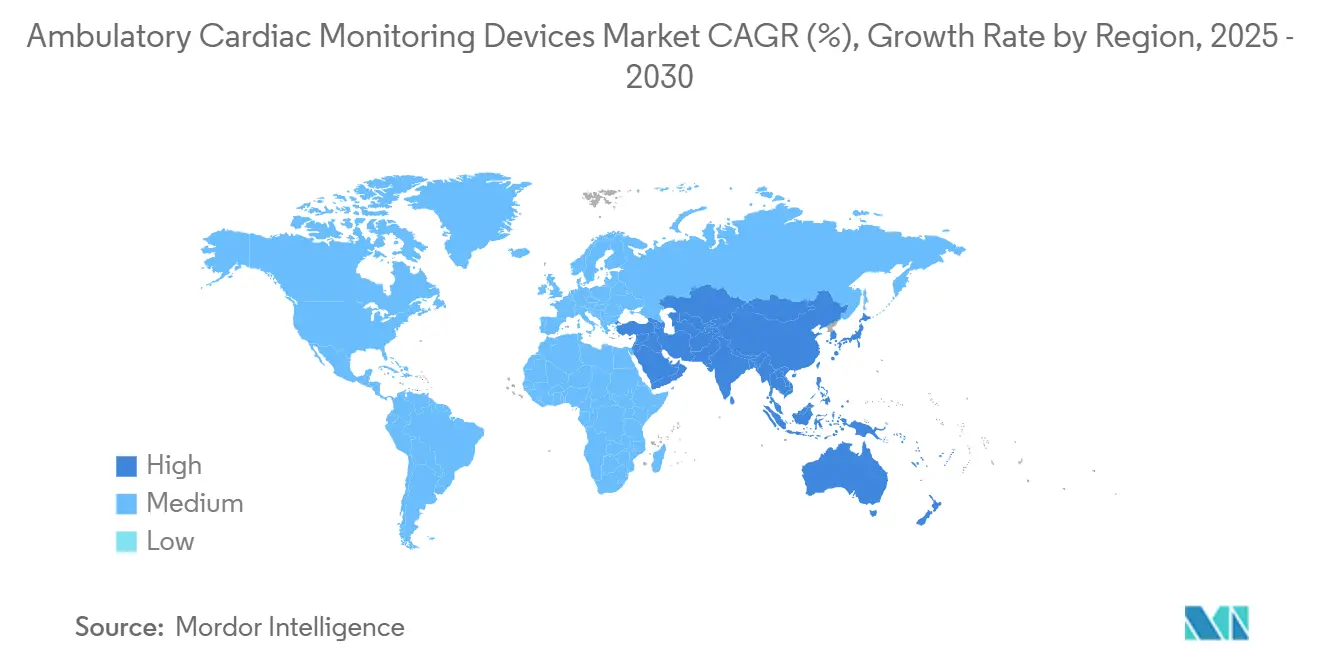

- 地域別では、北米が2024年に43.38%シェアでリード。アジア太平洋地域が最も急成長する地域と予測され、2030年まで年平均成長率10.24%で拡大します。

世界の携帯型心電図モニタリング市場動向と洞察

推進要因影響分析*

| 推進要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 心血管疾患および不整脈有病率の増加 | +2.1% | 北米、欧州、世界 | 長期(4年以上) |

| 小型化およびAI対応デバイス | +1.8% | アジア太平洋ハブ、世界 | 中期(2〜4年) |

| リモート患者モニタリングモデルの成長 | +1.6% | 北米、欧州連合、アジア太平洋 | 中期(2〜4年) |

| 消費者ウェアラブルおよびAPIとの統合 | +1.2% | 先進市場、世界 | 短期(2年以下) |

| IDTF償還の拡大 | +0.9% | 北米、欧州連合 | 中期(2〜4年) |

| 5Gおよびエッジコンピューティングの普及 | +0.7% | アジア太平洋コア、北米および欧州へのスピルオーバー | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

心血管疾患および不整脈有病率の増加

心房細動は既にモニタリング使用例の59.73%を推進しており、世界で3,300万人以上がこの疾患とともに生活しています。高齢化人口とライフスタイルリスクが長期監視への需要を強化しています。アボットのCEマーク取得Assert-IQ植込み型モニター[1]Abbott Newsroom Staff, "Abbott Receives CE Mark for Its Groundbreaking Assert-IQ Insertable Cardiac Monitor, Expanding Availability of Long-Term Monitoring for Irregular Heart Rhythms," Abbott Newsroom, abbott.comは、6年のバッテリー寿命を提供し、この疫学的圧力に対するデバイスの応答を例証しています。ケアモデルが反応的治療から能動的検出に移行する中で、継続的データストリームが年平均成長率9.23%を支えています。

小型化およびAI対応デバイス

臨床グレードの精度がパッチベースウェアラブルに適合し、機械学習モデルがリアルタイムでリズムを解釈しています。メドトロニックの心疾患予測AI取り組みは、リズム捕捉からリスク予測へのこの転換を例証しています。組み込み解析は、臨床医の警告疲労を引き起こす誤警報も削減し、プロバイダーの信頼と患者のアドヒアランスの両方を向上させています。

リモート患者モニタリングモデルの成長

COVID-19がリモート患者モニタリングを標準的実践として確固たるものにしました。データ相互運用性に関する米国心臓協会の2024年声明[2]Antonis A. Armoundas, "Data Interoperability and Harmonization in Cardiovascular Genomic and Precision Medicine," American Heart Association Journals, ahajournals.orgは、デバイスデータが電子記録に直接流入しなければならないことを強調しています。価値ベースケア契約は、継続的モニタリングが再入院とケアコストを削減するため関心を高めています。

消費者ウェアラブルおよびクラウド心電図APIとの統合

Apple Watchなどの消費者デバイスからの診断グレード心電図出力は、心房細動検出において感度94.8%、特異度95%を記録しています[3]Sufyan Shahid, "Diagnostic Accuracy of Apple Watch Electrocardiogram for Atrial Fibrillation: A Systematic Review and Meta-Analysis," JACC: Advances, jacc.org。クラウドAPIにより医師がこのデータを臨床ダッシュボードに直接取り込むことができ、アルゴリズム改良のための豊富なデータセットを生成しながらカバレッジを拡大しています。

阻害要因影響分析*

| 阻害要因 | 年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 植込み/パッチ関連感染および皮膚問題 | -1.4% | 世界、湿潤地域でより高い | 短期(2年以下) |

| 価格感応的調達および格差 | -1.1% | 新興経済国、他地域への選択的影響 | 中期(2〜4年) |

| 臨床医の警告疲労 | -0.8% | 世界の大容量システム | 中期(2〜4年) |

| サイバーセキュリティおよびデータプライバシーリスク | -0.6% | 世界、欧州連合でより厳格 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

植込み/パッチ関連感染および皮膚問題

メタクリレート系粘着剤に関連する接触皮膚炎は、十分に文書化された障壁として残っています[4]M Turakhia, "Feasibility and safety of a single patch-based device for 30 days of continuous, uninterrupted ambulatory ecg monitoring," Europace, pmc.ncbi.nlm.nih.gov。FDA有害事象ファイルは、複数のウェアラブルに対してかゆみ、灼熱感、アレルギー反応をリストしています。低アレルギー性ポリマーが開発中ですが、湿潤気候や敏感肌の患者は依然として着用時間が制限されています。

価格感応的調達および償還格差

多くの新興市場の健康予算は基礎医療を優先し、償還コーディングの複雑さがデバイス展開を遅らせる可能性があります。民間保険会社が広範な事前承認を必要とする場合、アクセスが遅くなります。したがって、プロバイダーは臨床的利益と管理負担を比較検討し、採用速度に影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:MCT普及拡大の中での心電図優位性

心電図デバイスは2024年の携帯型心電図モニタリングデバイス市場シェアの37.64%を保持し、ケア設定全体の診断ワークフローを支えています。モバイル心臓テレメトリーは今日では小規模ですが、年平均成長率11.02%で加速しています。AIファームウェアが診断収率を向上させる中で、心電図の携帯型心電図モニタリングデバイス市場規模は活発さを維持しており、植込み型ループレコーダーは監視ウィンドウを6年まで延長しています。パッチフリーセンサーへの技術移行は将来の破壊を示唆していますが、心電図の量的リーダーシップをまだ置き換えていません。ハードウェアに組み込まれた継続的アルゴリズム更新がベンダーを差別化し、臨床医の警告疲労を軽減します。

一方、モバイルテレメトリーはリアルタイム送信とクラウド解析を組み合わせ、高リスク事象の自動警告を可能にします。この即時性は、迅速な臨床エスカレーション経路に依存する病院在宅モデルと整合します。解釈サービスとテレメトリーハードウェアをバンドルするサプライヤーは、マージンを拡大し、プロバイダーのオンボーディング摩擦を削減し、セグメント成長を持続させています。

注記: 個別セグメントの詳細シェアはレポート購入時に利用可能

サービスプロバイダー別:OEMの深さ対IDTFの機敏性

OEM連動プラットフォームは2024年の携帯型心電図モニタリングデバイス市場規模の38.29%シェアを提供し、統合されたデバイス・プラス・サービス提供を反映しています。独立診断検査施設は、コスト効率的な解釈、スケーラブルな人員配置、ターンキー償還専門知識を提供することにより年平均成長率9.97%を示しています。病院は依然として主要ユーザーですが、資本支出を削減するため専門プロバイダーへのアウトソーシングをますます増やしています。

統合がこの分野を再形成しています。PaceMateのメドトロニックのPaceart Optimaワークフロー技術の取得はIDTF能力を強化し、同社をワンストップデータ管理ベンダーとしてポジショニングしています。償還明確性が強化される中、新しいIDTF参入者は小児不整脈モニタリングや心不全予後などのサブスペシャルティニッチに焦点を当て、競争差別化を向上させる可能性があります。

適応症別:心房細動が診断需要を牽引

心房細動は2024年の携帯型心電図モニタリングデバイス市場シェアの59.73%を占め、この不整脈の高有病率と脳卒中予防戦略への確立されたリンクを反映しています。ガイドライン指向治療が抗凝固療法決定前のリズム記録を重視するようになったため、臨床医は短い外来心電図ではなく継続的モニタリングに依存しています。従来のホルター検査がしばしば見逃す発作性エピソードの検出をアルゴリズムが改善する中で、サブセグメントは2030年まで年平均成長率9.45%を維持しています。原因不明の失神は二次的焦点として残っていますが、診断が短いモニタリングウィンドウ後に頻繁に解決されるため、その症例量は少なく成長はより安定しています。

製造業者は、真の心房細動を心房性期外収縮から分離する機械学習モデルをますます組み込み、誤警報を削減し、プライマリケア設定での幅広い展開を支援しています。消費者ウェアラブルがリズムデータを臨床ダッシュボードに送り込み、患者が多くのモニタリングサイクルを自分で開始する混合エコシステムを創出しています。脳卒中リスク評価が文書化された場合の延長モニタリング期間の償還が支払者によって開始され、採用をさらに押し上げています。これらの力が合わさって、予測期間を通じて適応症階層内での心房細動の優位性を確保しています。

接続性別:ワイヤレスプラットフォームがデータワークフローを再構築

ワイヤレスデバイスは2024年の携帯型心電図モニタリングデバイス市場シェアの67.58%を占め、低電力無線、安全なクラウドリンク、全国的な5G展開の強さにより年平均成長率9.68%で進展しています。リアルタイム送信により、ケアチームは実行可能な不整脈を数分以内にトリアージできるようになり、これは有線レコーダーが患者の介入なしには対応できない能力です。病院は、帯域幅を削減しながら臨床精度を保持する入信号を前処理するエッジ解析ゲートウェイを統合しています。

改良されたバッテリー化学により数週間の着用時間がサポートされ、かつてアドヒアランスを妨げていた日常充電ルーチンが排除されています。同時に、ゼロトラストアーキテクチャに基づくサイバーセキュリティフレームワークは、特にGDPRが管理する地域で、プロバイダーが厳格なプライバシー規則を満たすのに役立ちます。相互運用性標準により、ワイヤレスパッチが植込み型デバイスや消費者スマートウォッチにデータを引き渡すことができ、予測モデルを豊かにする継続的縦断記録を作成します。償還コードがコネクテッドケア価値をますます認識する中で、有線システムは集中治療室バックアップや限定的ブロードバンドを持つ農村施設などのニッチな役割に後退すると予想されます。

注記: 個別セグメントの詳細シェアはレポート購入時に利用可能

エンドユーザー別:在宅ケア採用がケア分散化を加速

病院は、確立された心臓テレメトリーユニットとバンドル解釈サービスのおかげで、2024年の携帯型心電図モニタリングデバイス市場規模の47.01%を維持しました。それでも、価値ベース契約が再入院削減に対してプロバイダーに報酬を与える中で、在宅ケア設定は2030年まで最も急速な年平均成長率10.31%を示しています。リモートモニタリング技術は現在、事前設定で到着し、患者がクリニック内トレーニングなしでデバイスを起動できるようにし、臨床医が定期的な遠隔医療訪問中にダッシュボードを確認できるようにしています。

第三者サービス会社は、臨床的に関連する事象のみをエスカレートする24時間監視センターを提供し、病院スタッフのデータ過負荷懸念を軽減しています。支払者は、緊急受診の減少を示す文書がある場合の在宅心臓監視のカバレッジを拡大しており、これにより心臓病専門医グループが仮想相談後に患者に直接デバイスを配送することが奨励されています。外来手術センターと専門リハビリクリニックも使用量を増加させていますが、その成長は在宅ケア勢いと比べて緩やかです。総合的に、このシフトは便利で患者管理型モニタリングに支えられた分散型心臓ケアへの持続的移行を示しています。

地域分析

北米は2024年の携帯型心電図モニタリングデバイス市場収益の43.38%を占め、確立された償還とFDAの進歩的デジタルヘルスフレームワークに支えられています。クラウドベース解析と5G対応テレメトリーの早期採用が臨床ワークフローを合理化し、支払者の信頼を確保しています。カナダの公的資金モデルも高リスク患者の長期モニタリングに同様に資金を提供し、メキシコの近代化プログラムが専門クリニック全体でECGインフラを拡大しています。

アジア太平洋地域は年平均成長率10.24%を記録すると予測され、世界で最も急速です。日本のデジタルヘルスの7.29%成長は、iRhythmのAIモニター承認と組み合わされて、地域のパイオニアとしてポジショニングしています。インドのヘルステック市場は2025年までに250億米ドル評価を目指し、OMRONの血圧・心電図複合デバイスへの注力は2億2,000万人を超える高血圧人口をターゲットとしています。中国と韓国は、堅牢な電子機器製造エコシステムと国家インセンティブを活用して国内デバイス生産を加速しています。

欧州は安定した年平均成長率9.18%を維持しています。GDPRはより厳格なサイバーセキュリティ統制を義務付け、開発コストを増加させますが患者の信頼を向上させています。ドイツ、フランス、英国は外来心電図をプライマリケア経路に統合し、欧州心臓病学会は2024年に5G対応リモート診断を検証し、遠隔心臓病学への取り組みを強調しています。中東・アフリカは年平均成長率9.83%で、心血管疾患負担の増加の中で心臓センター・オブ・エクセレンスへの投資の増加を示しています。

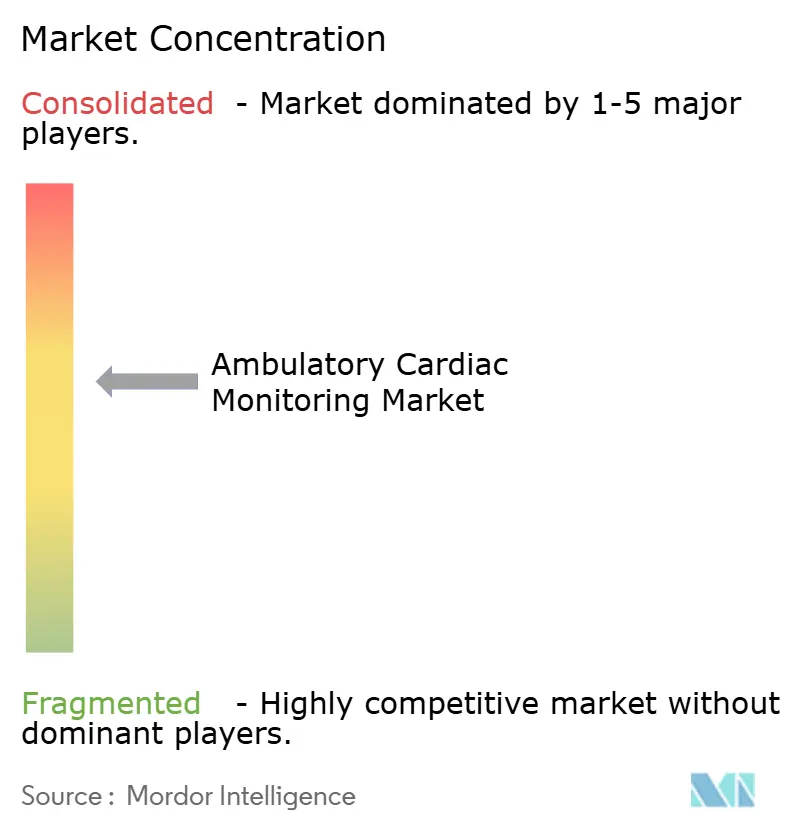

競争環境

携帯型心電図モニタリングデバイス市場は中程度の集中度を示しています。アボット、メドトロニック、ボストン・サイエンティフィックが幅広いポートフォリオと買収主導拡大を通じて優位に立っています。2025年1月のBolt Medicalの砕石術資産で頂点を迎えたボストン・サイエンティフィックの完了取引は、心血管の幅を深めています。戦略は、予測解析をハードウェアに組み込み、プラットフォームを病院情報システムと統合し、治療・プラス・診断ハイブリッドに向かうことに焦点を当てています。

新興プレーヤーは重要なベンチャーキャピタルを確保しています。VitalConnectはマルチパラメータVitalPatchの拡大に1億米ドルを調達し、Octagos HealthはAI対応ケア調整に4,300万米ドルを集めました。

ホワイトスペースR&Dには、電極なしで臨床グレードのリズム追跡を達成する非接触RF検知が含まれ、将来のフォームファクターを再定義する可能性があります。競争優位性は現在、価格だけでなく、アルゴリズム品質、バッテリー寿命、サイバーセキュリティ態勢、ターンキーデータ管理サービスに依存しています。

携帯型心電図モニタリング業界リーダー

-

アボット・ラボラトリーズ

-

ボストン・サイエンティフィック・コーポレーション

-

GEヘルスケア

-

コーニンクレッカ・フィリップス

-

メドトロニック・ピーエルシー

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:VitalConnectはVitalPatchウェアラブル心臓モニターの商業化加速のため1億米ドルを調達。

- 2025年1月:BiotricityはB-Securと提携し、相互運用性制限を解決するデバイスニュートラル心臓モニタリングプラットフォームを発表。

- 2024年12月:アボットはAVEIR伝導システムペーシングプラットフォームを使用した初のリードレス左脚ブロック領域ペーシング手術を完了。

- 2024年9月:iRhythmはAI対応Zio心電図モニタリングシステムの日本規制承認を取得し、世界アクセスを拡大。

世界の携帯型心電図モニタリング市場レポート範囲

レポートの範囲に従って、携帯型心電図モニタリングは心臓の電気的活動を監視および記録する方法です。これは日常活動中に実施されます。記録デバイスのほとんどは携帯電話程度のサイズです。各携帯型心電図モニタリングデバイスには、異なるモニタリングニーズを処理するのにより適した機能があります。患者のニーズが最終的に正確な診断を得るためにどのデバイスが使用されるかを決定します。

携帯型心電図モニタリング市場は、デバイスタイプ別(心電図モニター、イベントレコーダー、植込み型心臓ループレコーダー、モバイル心臓テレメトリー、その他)および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類されます。市場レポートはまた、世界の主要地域17か国の推定市場規模と動向もカバーしています。

レポートは上記セグメントの価値(百万米ドル)を提供します。

| 心電図デバイス |

| イベントレコーダー |

| 植込み型心臓ループレコーダー |

| モバイル心臓テレメトリー |

| その他 |

| 独立診断検査施設(IDTF) |

| OEMリモートモニタリングサービス |

| 病院ベースモニタリングサービス |

| 心房細動 |

| 原因不明の失神 |

| その他の不整脈 |

| 有線デバイス |

| ワイヤレスデバイス |

| 病院 |

| 外来手術センター |

| 在宅ケア設定 |

| その他のエンドユーザー |

| 北米 | アメリカ |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| デバイスタイプ別 | 心電図デバイス | |

| イベントレコーダー | ||

| 植込み型心臓ループレコーダー | ||

| モバイル心臓テレメトリー | ||

| その他 | ||

| サービスプロバイダー別 | 独立診断検査施設(IDTF) | |

| OEMリモートモニタリングサービス | ||

| 病院ベースモニタリングサービス | ||

| 適応症別 | 心房細動 | |

| 原因不明の失神 | ||

| その他の不整脈 | ||

| 接続性別 | 有線デバイス | |

| ワイヤレスデバイス | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 在宅ケア設定 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | アメリカ |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| イギリス | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答された主要質問

人工知能アルゴリズムは携帯型心電図モニタリングをどのように再形成していますか?

AIは現在心電図ストリームをリアルタイムでフィルタリングし、偽警報を削減し臨床医が実行可能な不整脈を優先するのを支援することで、ワークフロー効率と患者コンプライアンスの両方を改善しています。

なぜ在宅ケア設定が心臓モニタリングベンダーにとって重要になっているのですか?

在宅でのリモートモニタリングは再入院リスクを下げ価値ベース償還と整合するため、デバイスメーカーは患者が臨床監督なしで適用できるユーザーフレンドリーなウェアラブルの設計を促進しています。

有線から無線心電図デバイスへの急速な切り替えを推進しているものは何ですか?

普及した5Gとエッジコンピューティングネットワークにより、ワイヤレスレコーダーが高忠実度データを即座に送信できるようになり、タイムリーな医師介入と電子健康記録との継ぎ目のない統合が可能になります。

独立診断検査施設(IDTF)はサービスプロバイダーダイナミクスにどのような影響を与えていますか?

IDTFはターンキー解釈・請求サービスを提供し、病院がモニタリング業務をアウトソーシングして急性期ケアに集中できるようにし、それによりアウトソーシングされた心臓モニタリングモデルの採用を加速しています。

長期ウェアラブルパッチにはどのような材料的課題が残っていますか?

特定のアクリレート粘着剤による皮膚刺激が一部のユーザーの着用時間を制限し続けており、製造業者は低アレルギー性材料と代替装着方法の開発を推進しています。

消費者ウェアラブルは臨床モニタリング戦略にどのような影響を与えていますか?

スマートウォッチなどのデバイスからのデータがクラウド心電図プラットフォームに直接送り込まれ、人口レベルのリズム監視を拡大し、正式な検査セッション間で臨床医に補完的洞察を提供しています。

最終更新日: