仮想発電所(VPP)市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

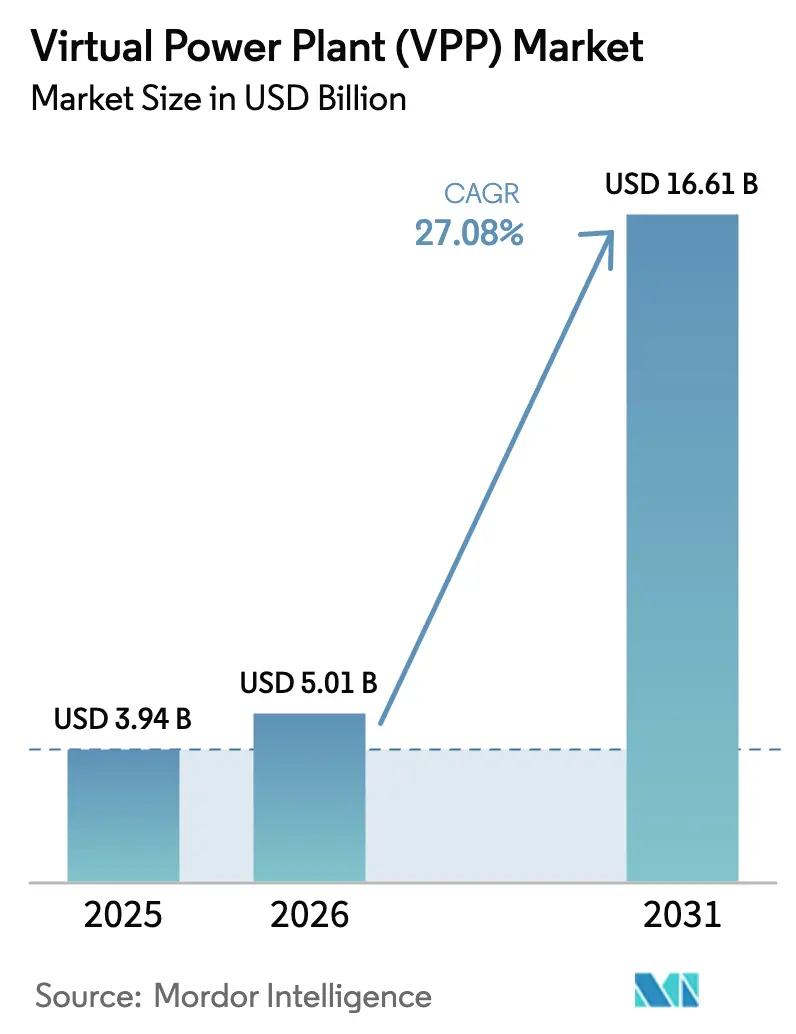

| 市場規模 (2026) | 5.01 十億米ドル |

| 市場規模 (2031) | 16.61 十億米ドル |

| 成長率 (2026 - 2031) | 27.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる仮想発電所(VPP)市場分析

仮想発電所市場規模は、2025年の39億4,000万米ドルから2026年には50億1,000万米ドルに成長し、2026年から2031年にかけてCAGR 27.08%で2031年までに166億1,000万米ドルに達すると予測されています。

市場拡大は、再生可能エネルギーに関する義務規定、蓄電コストの低下、および分散型エネルギーリソース(DER)アグリゲーションに卸売市場を開放する政策によって促進されています。電力会社は、新たなピーカープラントを建設するのではなく、仮想発電所市場プラットフォームを活用して住宅用蓄電池、産業用負荷、屋根設置型太陽光発電を統合管理しており、これにより設備投資と炭素集約度の両方が低下しています。グリッドオペレーターが再生可能エネルギーの間欠性に対応するための高速応答型フレキシビリティを求める中、競争力学はパイロットプログラムから大規模展開へとシフトしています。ソフトウェア主導の最適化、特に人工知能ディスパッチエンジンが主要な差別化要因となっており、ハードウェアサプライヤーは信頼性の高いグリッド機器ポートフォリオを通じてシェアを維持しています。規制当局が系統連系基準と卸売市場参加ルールを調和させている地域において、成長機会が最も強く残っています。

主要レポートの要点

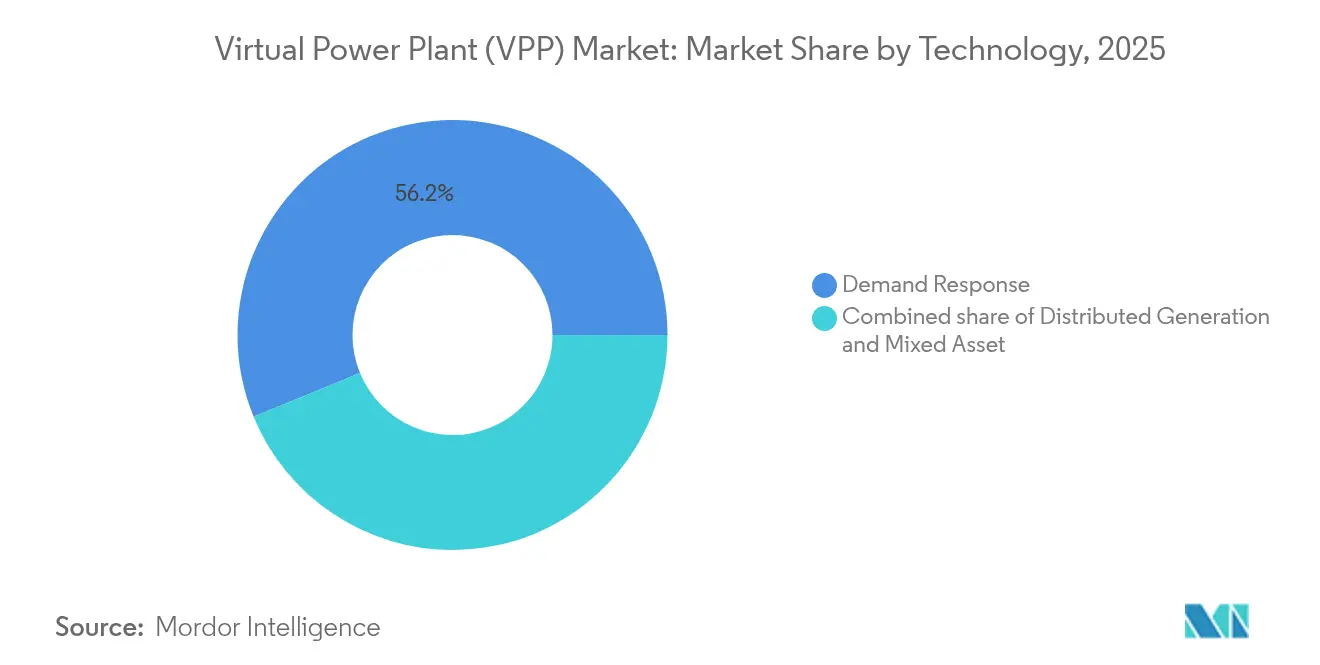

- 技術別では、デマンドレスポンスが2025年の仮想発電所(VPP)市場シェアの56.20%を占め、混合資産プラットフォームは2031年にかけてCAGR 29.42%で成長すると予測されています。

- 提供内容別では、ハードウェアが2025年の仮想発電所(VPP)市場規模の54.10%を占め、ソフトウェアは2031年にかけてCAGR 27.23%で拡大しています。

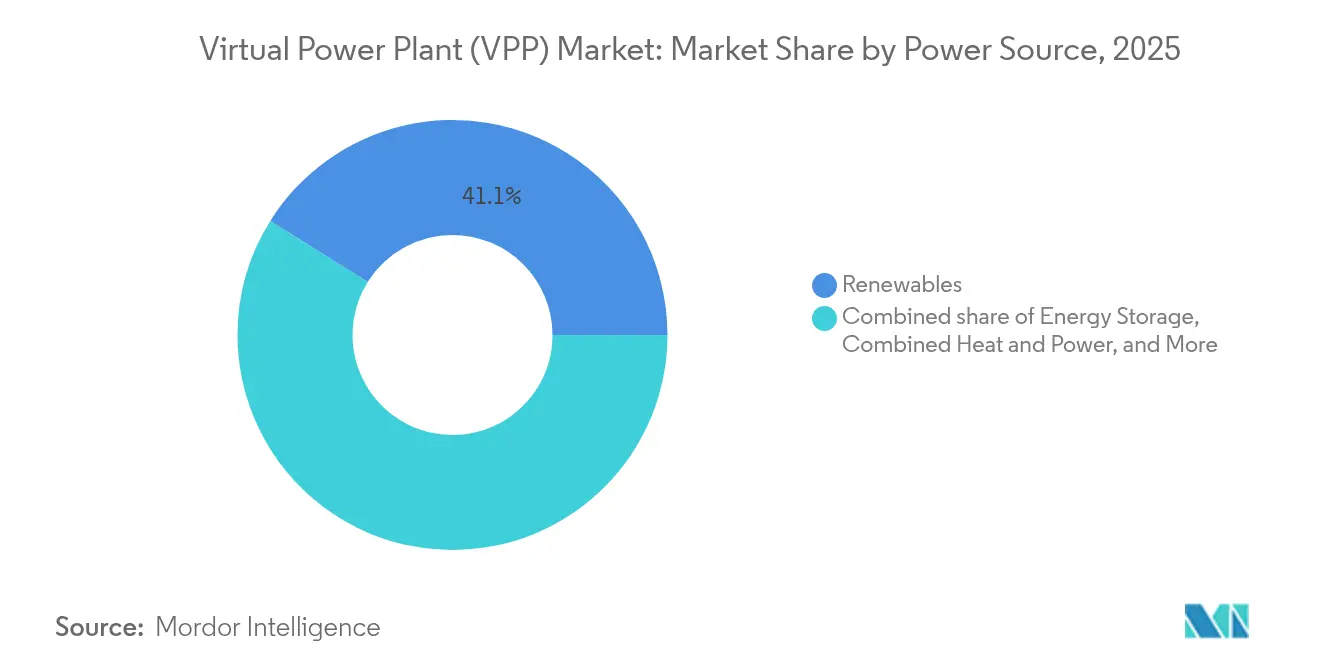

- 電力源別では、再生可能エネルギーが2025年に41.10%の市場シェアで首位を占め、2031年にかけて最高のCAGR 27.73%の予測も維持しています。

- エンドユーザー別では、産業施設が2025年に43.10%の収益シェアを保持し、住宅部門の参加は2031年にかけてCAGR 28.07%で拡大すると予測されています。

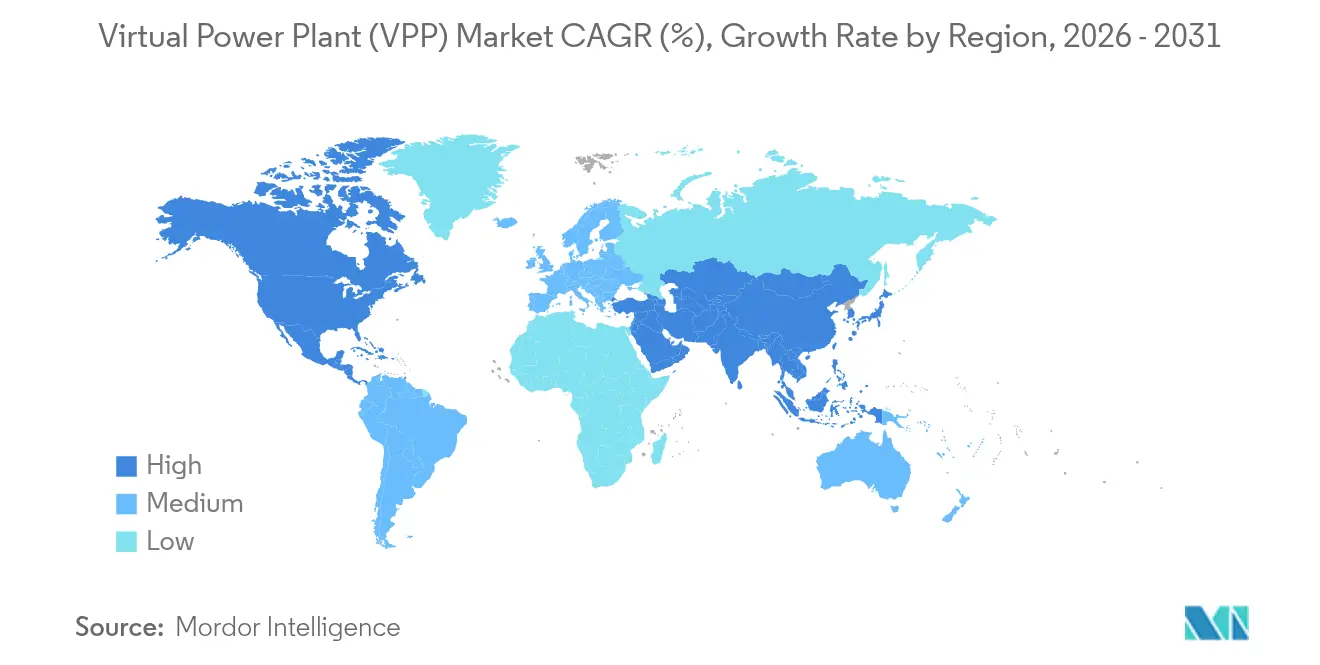

- 地域別では、北米が2025年に36.20%のシェアで首位を占め、アジア太平洋地域は2031年にかけてCAGR 28.05%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

バーチャルパワープラント(VPP)市場の促進要因影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 電力ミックスにおける 再生可能エネルギーシェアの上昇 | +5.0% | 欧州連合、カリフォルニア、オーストラリアに集中した グローバル | 長期 (4年以上) |

| 集中型から分散型発電への シフト | +4.4% | 北米・欧州連合、アジア太平洋地域へ 拡大中 | 中期 (2〜4年) |

| デマンドレスポンスプログラムに対する 政府のインセンティブ | +3.9% | 北米中心、欧州連合の 規制整合 | 短期 (2年以内) |

| 蓄電池コストの 低下 | +3.3% | 先進市場での早期採用を伴う グローバル | 中期 (2〜4年) |

| モバイル蓄電ノードとして台頭する EV車両用蓄電池 | +2.2% | 北米、欧州連合、中国が 展開をリード | 長期 (4年以上) |

| VPP内の ピアツーピアエネルギー取引プラットフォーム | +1.7% | 欧州連合の規制サンドボックス、 オーストラリアの試験 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

電力ミックスにおける再生可能エネルギーシェアの上昇

世界的な再生可能エネルギー設備容量の追加がグリッドバランシングのマージンを圧迫しており、これにより数千の小規模資産をディスパッチ可能なポートフォリオに集約する仮想発電所市場プラットフォームの役割が高まっています。カリフォルニア州は2024年4月に再生可能エネルギーで需要の100%を一時的に賄い、VPPが提供するリアルタイムフレキシビリティサービスの必要性を示すマイルストーンとなりました。欧州連合のREPowerEUパッケージは2030年までに1,236GWのクリーン設備容量の達成を目指しており、分散型太陽光・風力出力を効果的に調整できるオーケストレーションソフトウェアへの需要を高めています。[1]欧州委員会、「REPowerEUプラン」、europa.eu グリッドオペレーターは現在、VPPを任意ではなく必須のインフラとして分類しており、信頼性基準を満たしながら回転予備力への投資を先送りできるためです。国際エネルギー機関は、2050年までに再生可能エネルギーが世界の電力の85%を供給すると予測しており、数十年にわたるVPPの継続的な展開が示唆されています。

集中型から分散型発電へのシフト

分散型発電コストが従来型発電所のコストを下回るにつれ、電力会社は仮想発電所市場プラットフォームが独自に対処できる調整課題に直面しています。ドイツには170万件以上のDER設備が存在し、その集約されたフレキシビリティは周波数と電圧の安定化に必要とされています。米国では、FERC命令2222によりDERポートフォリオが卸売市場に直接入札できるようになり、資産所有者に新たな収益源が生まれています。[2]連邦エネルギー規制委員会、「命令2222」、ferc.gov 混合リソースは高コストな送電設備の増強を遅らせることができるため、電力会社の調達チームは単一の制御アーキテクチャ内でデマンドレスポンス、太陽光発電、蓄電池を束ねるプロジェクトを優先しています。この分散型モデルは、規制当局が標準化された系統連系経路を提供する場合に最も迅速にスケールします。

デマンドレスポンスプログラムに対する政府のインセンティブ

公共部門の支出は顧客の回収期間を短縮することで成長を加速させます。米国エネルギー省は2024年にデマンドレスポンスおよびVPP展開に35億米ドルを充当し、これにより複数のプロジェクトがパイロット段階から商業段階へと移行しました。[3]米国エネルギー省、「グリッド強化技術資金調達」、energy.gov ニューヨーク州の分散型エネルギーリソース価値料金制度では、住宅参加者がVPP登録を通じて年間最大2,000米ドルを獲得できます。欧州のクリーンエネルギーパッケージは加盟国にアグリゲーションへの市場開放を義務付け、国境を越えた収益モデルを整合させています。これらの措置により顧客のオンボーディングが合理化され、プロジェクト開発者の資金調達リスクが低減されます。

蓄電池コストの低下

リチウムイオン電池の平均価格は2024年に14%低下してkWhあたり139米ドルとなり、グリッドサービス用途における系統背後蓄電池の経済性が実証されました。手頃な価格の蓄電池により、仮想発電所市場オペレーターはシステムピーク時にクリーン容量をディスパッチし、プレミアムな補助サービス料金を獲得できます。TeslaのMegapackの設置事例は、建設スケジュールを短縮しながらサイクル寿命を向上させる標準化ユニットを示しています。コストの低下により小規模商業サイトへの参加も広がり、対象リソースプールが拡大しています。

バーチャルパワープラント(VPP)市場の抑制要因影響分析*

| 制約要因 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| サイバーセキュリティおよびデータプライバシーリスク | -3.3% | 重要インフラにおける懸念が高まるグローバル | 短期(2年以内) |

| 規制の断片化とグリッドコードの複雑性 | -2.8% | 北米の州レベル、欧州連合加盟国間の差異 | 中期(2〜4年) |

| 電磁波・高周波曝露への懸念 | -2.2% | 欧州連合の予防原則、一部の米国自治体 | 長期(4年以上) |

| DER機器データの相互運用性の制限 | -1.7% | 標準化開発が進行中のグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティおよびデータプライバシーリスク

仮想発電所市場プラットフォームはサイバー攻撃の対象領域を拡大させており、ハッカーが集約された制御経路を悪用してグリッドの安定性を乱す可能性があります。米国国立標準技術研究所はスマートグリッドサイバーセキュリティフレームワーク内でVPPを最優先資産として分類しています。[4]米国国立標準技術研究所、「スマートグリッドのサイバーセキュリティフレームワーク」、nist.gov 2024年にウクライナの配電網に影響を与えたサイバーインシデントは、DER制御信号が侵害された場合のシステム的な脆弱性を浮き彫りにしました。北米のNERC CIPおよび欧州のGDPRへの準拠は、暗号化されたデータフロー、セグメント化されたネットワーク、継続的な監視を要求しており、これらはすべてコストを増加させ展開スケジュールを延長させます。小規模なアグリゲーターはこのオーバーヘッドに苦労する可能性があり、高度なセキュリティ管理を認証できる大規模ベンダーが有利になります。

規制の断片化とグリッドコードの複雑性

多様な系統連系ルールと市場参加基準が管轄区域をまたいだスケーリングを妨げています。米国では、卸売監督はFERCが担い、配電グリッドは州規制当局の管轄下にあるため、エンジニアリングコストを膨らませるパッチワーク的な要件が生じています。[5]連邦エネルギー規制委員会、「命令2023」、ferc.gov 欧州でも欧州連合レベルの指令にもかかわらず国境を越えた差異が存在し、VPPソフトウェアベンダーは各送電系統運用者向けにソリューションをカスタマイズせざるを得ません。IEEE 1547の改訂はDER技術標準の調和を目指していますが、電力会社の採用スケジュールは大きく異なり、投資家にとっての不確実性が長引いています。この断片化した状況は、成功したビジネスモデルの迅速な複製を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

バーチャルパワープラント(VPP)市場セグメント分析

技術別:

混合資産プラットフォームが収益積み上げを加速デマンドレスポンスソリューションは、電力会社との長年の関係により、2025年の仮想発電所(VPP)市場において56.20%の市場シェアを保持しました。しかし、混合資産プラットフォームは2031年にかけてCAGR 29.42%を記録すると予測されており、デマンド削減、太陽光発電出力、蓄電池放電を複数市場に同時入札する統合ポートフォリオへのオペレーターの選好の高まりを反映しています。金額ベースでは、混合資産の展開は2031年までに62億8,000万米ドルを超えると予想され、多用途リソースへの電力会社の需要が浮き彫りになっています。

早期採用者はその優位性を示しています。TeslaのAutobidderは3GW以上の蓄電池、太陽光発電、フレキシブル負荷を統合管理し、マージン最大化のためにエネルギー、容量、補助サービス製品間で資産を自動的にシフトさせています。電力会社はマルチサービス運用を報奨するパフォーマンスベースの契約を増加させており、混合資産の勢いを強化しています。一方、純粋なデマンドレスポンスアグリゲーターは競争力を維持するために蓄電池フリートをオンボードするプラットフォームの改修を進めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

提供内容別:

ソフトウェアが急成長しながらもハードウェアが基盤として維持ハードウェアは2025年の仮想発電所市場規模の54.10%を占め、高度なインバーター、スマートメーター、ゲートウェイコントローラー、セキュア通信モジュールを含んでいます。ソフトウェア収益は、資産利用率とトレーダーの入札精度を向上させるAI駆動のディスパッチアルゴリズムにより、2031年にかけて年率27.23%で成長すると予測されています。

競争上のポジショニングは現在、価格変動性、顧客行動、デバイス可用性をサブ秒単位で予測する独自分析に依存しています。例えば、Enel XのDER.OSは機械学習を活用して、内部パフォーマンス監査によれば、ルールベース戦略と比較してディスパッチ収益性を12%向上させています。サービス(統合、保守、市場運営を含む)は、電力会社が社内専門知識を構築するのではなくVPP管理をエンドツーエンドでアウトソースするにつれて、小規模ながら急速に成長するシェアを形成しています。

電力源別:

再生可能エネルギーと蓄電池が設備容量追加をリード再生可能エネルギーリソース(主に屋根設置型および地域コミュニティ型太陽光発電)は2025年の集約電力の41.10%を供給し、太陽光発電モジュールのコスト曲線が引き続き低下する中、2031年にかけてCAGR 27.73%で推移する見込みです。エネルギー貯蔵資産がこれに続き、蓄電池システムは現在、新規住宅DER登録の60%以上に組み込まれています。再生可能エネルギーと蓄電池を組み合わせたモデルはディスパッチ可能性を確保し、VPPポートフォリオがプレミアムな高速周波数市場に参加できるようにしています。

国際再生可能エネルギー機関は、2024年のユーティリティスケール太陽光発電の均等化コストをkWhあたり0.048米ドルと推計しており、前年比6%低下しています。これにより太陽光発電中心のVPPは補助サービスプレミアムを獲得しながら競争力のある価格でエネルギーを入札できます。コジェネレーションユニットはニッチながら重要な貢献者として残っており、特に蒸気と安定した電力の両方を必要とする産業サイトにおいて、価格急騰時のベースロードフレキシビリティを提供しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:

住宅部門の勢いが産業部門の優位性に挑戦産業施設は大規模な削減可能負荷と高度な制御設備により、2025年収益の43.10%を維持しました。しかし、住宅登録はスマートホームデバイスと屋根設置型太陽光発電の普及に牽引され、CAGR 28.07%で他のすべてのセグメントを上回ると予測されています。仮想発電所産業は現在、最小限の手動介入で価値を引き出すために、家庭用蓄電池、EV充電器、スマートサーモスタットをバンドルしています。

SunrunのGridServicesプログラムは25,000件以上の家庭用蓄電池を集約し、カリフォルニア州の電力会社に300MWのピーク容量を供給しており、10年間で合計7億5,000万米ドルのグリッドサービス収益を生み出すパフォーマンスベースの契約を締結しています。商業ビルは両極端の中間に位置し、ビル管理システムを活用して居住者の快適性を損なうことなくフレキシビリティ報酬を獲得しています。

地域分析

太平洋岸および米国北東部のバーチャルパワープラント(VPP)市場

北米は、統一された卸売規則と広範な需要家側分散型エネルギーリソース(DER)盤を背景に、バーチャルパワープラント市場において36.20%のシェアで引き続き中核的地位を占めている。カリフォルニア州だけでも、Tesla、Sunrun、Enphaseが支援するプログラムを通じて2.5 GWを超える集約容量を運用しており、夏季の熱波時における柔軟な系統支援を提供している。テキサス州はERCOT内のマーチャントモデルを採用しており、アグリゲーターは電力会社の仲介なしにエネルギー収入と補助サービス収入を積み上げることができる。北東部の各州は需要応答に料金支払者の資金を投入し、エアコン制御にとどまらず住宅用蓄電池やEVフリートを含むリソースプールを拡大している。

アジア太平洋地域のバーチャルパワープラント(VPP)市場

アジア太平洋地域の予測CAGRが28.05%に達するのは、系統近代化に向けた集中的な公的投資によるものである。中国の国家電網公司は12の試験省と連携し、国内電池メーカーによるコスト効率の高い蓄電ソリューションを活用しながら、2030年までに50 GWのDERを統合する計画を進めている。オーストラリアの国家電力市場(NEM)改革は、集約された屋根置き太光システムに対して周波数制御補助サービス(FCAS)セグメントを開放し、一般家庭をマイクロ発電事業者へと転換させている。日本の経済産業省は、福島後のレジリエンス強化を目的として、年間少なくとも4,000 MWhの調整エネルギーを供給可能なVPPプラットフォームへの補助金を交付している。

欧州の広域市場

欧州は高い再生可能エネルギー普及率とEU全域にわたる支援政策の恩恵を受けているが、各国の規制基準の相違が普及ペースを抑制している。ドイツのNext Kraftwerkeは10 GWのポートフォリオを統括しており、市場ルールが透明である場合の商業的ポテンシャルを体現している。英国はダイナミック・コンテインメント市場を通じて高速応答型フレキシビリティを奨励しており、アグリゲーターはサブ秒応答に対してMW・時間当たり最大17英ポンドを獲得できる。フランスとスペインはスマートメーターの普及を拡大し、大規模なVPP加入に必要なテレメトリー基盤を整備している。

競争環境

仮想発電所市場は中程度の集中度を示しており、主要プレーヤーが主要地域全体で合計約40%のシェアを保持しています。ABB、Siemens、General Electricなどのレガシーグリッド機器ベンダーは、既存の電力会社との関係を活用してDER管理ソフトウェアを実績あるハードウェアとバンドルし、慎重な購買者の統合リスクを軽減しています。TeslaのAutobidderやEnel XのDER.OS、Next Kraftwerke、Voltusなどのソフトウェアファーストの挑戦者は、リアルタイム市場のボラティリティを収益化するアルゴリズムディスパッチで差別化しています。

戦略的テーマは、複数の収益チャネルにわたる資産パフォーマンスを最適化するAIと機械学習を中心に展開しています。Teslaは予測モデルが確定論的スケジュールと比較して収益獲得を25%向上させると主張しており、この数値はERCOTのバックテストで検証されています。パートナーシップ活動が加速しており、Enel Xは2024年9月にGoogleと提携してデータセンターから1GWのフレキシブル負荷をプールし、世界最大の企業VPPを実現しました。統合も市場環境を形成しており、Next KraftwerkによるLimejumpの買収により欧州の容量が6GWに拡大し、トレーダーアクセスと規制コンプライアンスにおけるスケール経済の恩恵が示されました。

住宅アグリゲーションと新興市場においてホワイトスペースの機会が残っています。Bamboo Energyなどのブロックチェーン対応ピアツーピア取引プラットフォームは、システムオペレーターにバランシング容量を提供しながら電力会社の仲介者を迂回しようとしています。厳格なサイバーセキュリティ監査を満たし、変化するグリッドコードに迅速に適応できるプロバイダーは、商業展開がパイロットを超えるにつれて突出した成長を獲得する可能性が高いです。

仮想発電所(VPP)産業リーダー

ABB Ltd.

Next Kraftwerke GmbH

Siemens AG

Next Kraftwerke GmbH

Schneider Electric SE

- *免責事項:主要選手の並び順不同

バーチャルパワープラント(VPP)市場レポート掲載企業

- ABB Ltd.

- Tesla Inc. (Autobidder)

- Uplight, Inc.

- Next Kraftwerke GmbH

- Enel X S.r.l.

- Flexitricity Ltd.

- General Electric Co.

- Hitachi Energy Ltd.

- AGL Energy Ltd.

- Centrica Business Solutions Ltd.

- CPower Energy Management LLC

- Engie SA

- RWE AG (Virtual Capacities)

- Doosan GridTech Inc.

- Siemens AG (DEMS/VPP)

- Wartsila Corp. (GEMS)

- EDF Group (Powershift)

- NTT FACILITIES Inc.

- Sunrun Inc. (Brightbox VPP)

- Swell Energy Inc.

- Voltus Inc.

- Kiwi Power Ltd.

- Bamboo Energy S.L.

バーチャルパワープラント(VPP)市場における最近の業界動向

- 2025年5月:NRG EnergyがLS Powerから商業・産業向け仮想発電所プラットフォームを買収し、発電容量を25GWに倍増させ、米国内の2,000件の商業・産業顧客をカバーする6GWのアグリゲーションを追加しました。

- 2025年3月:Pacific Gas and Electricが多用途エネルギーの季節的アグリゲーション(SAVE)プログラムを開始し、1,500件の住宅用蓄電池と400枚のスマートパネルを接続して夏季ピーク時の信頼性を支援し、低所得世帯からの登録が60%を占めました。

- 2024年11月:EnpalとジョイントベンチャーのFlexaが1億ユーロ(1億700万米ドル)を投資し、ドイツの80,000顧客にわたる複数GW規模のVPPを構築しました。

- 2024年11月:NRG EnergyがRenew Homeと提携し、2025年春までにテキサス州で1GWのAI駆動VPPを構築し、グリッド対応冷房のためにスマートサーモスタットを配布しました。

バーチャルパワープラント(VPP)市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

Mordor Intelligenceは仮想発電所(VPP)市場を、分散型エネルギーリソース、太陽光発電、風力マイクロタービン、蓄電池、コジェネレーション設備、電気自動車、フレキシブル負荷をデジタルに集約して単一のディスパッチ可能な電力ユニットとして取引させるソフトウェアプラットフォーム、制御ハードウェア、付加価値サービスから得られる収益として定義しています。数値にはVPP実現からの初回販売収益のみが含まれており、アグリゲーションプラットフォームなしで運用される定期的な小売料金、スタンドアロン蓄電池、または従来のデマンドレスポンス契約は含まれていません。

スコープ除外:VPPプラットフォームに接続されていない系統背後蓄電池の販売はこの調査の対象外です。

セグメンテーション概要

- 技術別

- デマンドレスポンス

- 分散型発電

- 混合資産

- 提供内容別

- ハードウェア

- ソフトウェア

- サービス

- 電力源別

- 再生可能エネルギー

- エネルギー貯蔵

- コジェネレーション(CHP)

- その他の地域発電(燃料電池、蓄電池等)

- エンドユーザー別

- 住宅

- 商業

- 産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- その他の中東・アフリカ

- 北米

詳細な調査方法論とデータ検証

デスクリサーチ

DER環境を支える公開データセットのマッピングから開始しました:国際エネルギー機関の再生可能エネルギー追加量、米国エネルギー情報局フォーム860の設備容量申告、欧州統計局のスマートメーター普及状況、中国国家能源局の分散型太陽光発電統計。補足的なインサイトは、スマート電力アライアンスのブリーフィング、米国エネルギー省のFERC命令2222申告、VPP応答率を定量化するApplied Energy誌の査読論文などの業界団体白書から得られました。企業レベルの収益内訳を充実させるために、D&B HooversとDow Jones Factivaにアクセスし、VPPオーケストレーションアルゴリズムに関する特許クラスタリングはQuestelを通じてサンプリングしました。

これらの情報源は参照した事実シグナルの幅広さを示しており、二次検証を完了するために他の多くのドメイン記事、投資家向け資料、入札書類、グリッド料金通知が検討されました。

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋全域のVPPプラットフォームオペレーター、グリッドプランナー、分散型資産OEM、エネルギートレーダーにインタビューを実施しました。議論により、プラットフォームの価格ロジック、資産参加閾値、典型的な可用性係数が明確になり、デスクリサーチが示す採用曲線をクロスチェックすることができました。

市場規模算定と予測

トップダウンの再構築は、設置済みDERメガワットと平均プラットフォーム参加率から始まり、現行のオーケストレーションソフトウェア料金とゲートウェイハードウェア価格を通じて収益化されます。ボトムアップのスポットチェック、サプライヤーのロールアップ、サンプリングされた契約の平均販売価格×数量がモデルにフィードバックされ、合計値が微調整されます。主要変数には、年間DER設備容量追加量、kWhあたりの蓄電池コスト、スマートメーター普及率、周波数調整のクリア価格、FERC 2222参加タイムラインが含まれます。多変量回帰とシナリオ分析を組み合わせて、これらのドライバーが2030年までの収益をどのように形成するかを予測し、ボトムアップ推計のギャップはインタビューで検証された地域固有の採用比率で補完されます。

データ検証と更新サイクル

アウトプットは三層のレビューを経ます:自動分散フラグ、アナリストによるピアチェック、シニアレビュアーによる最終承認。モデルは12ヶ月ごとに更新され、重要な政策または技術コストの変化によって中間改訂が行われます。レポート納品前に、アナリストが最新の入力値を再実行し、クライアントが最新のベースラインを受け取れるようにしています。

Mordorの仮想発電所(VPP)ベースラインが信頼に値する理由

公表されている市場推計は、企業が異なる資産スコープ、基準年、通貨換算を選択するため、しばしば乖離します。当社の厳格な定義は初回販売実現収益に焦点を当て、ドライバーをグリッド系統連系ルールと整合させることで、アグリゲーションプラットフォームに到達しないハードウェア販売からのノイズを除去しています。

他の発行者との主要なギャップ要因には以下が含まれます:(a)ソフトウェアのみまたはデマンドレスポンス資産のみを集計するもの、(b)為替レートを固定するか均一な設備利用率を適用するもの、(c)急速な蓄電池コスト低下を見逃す2年超の更新サイクル。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要ギャップ要因 |

|---|---|---|

| 66億5,000万米ドル(2025年) | ||

| 50億1,000万米ドル(2024年) | グローバルコンサルタントA | EV充電器を除外し、より古い基準年を使用しており、成長急増を過小評価している |

| 19億米ドル(2024年) | 業界団体B | ソフトウェア料金のみを計上し、ゲートウェイハードウェアとサービスを除外している |

| 18億6,000万米ドル(2024年) | 業界誌C | グローバルではなく25カ国のみをカバーしており、集計値が低くなっている |

これらの比較を通じて、Mordorのアプローチは明確に述べられた資産境界、毎年更新されるコスト曲線、裏付けられた採用比率に基づいた、バランスのとれた透明性の高いベースラインを提供しており、意思決定者に戦略の信頼できる出発点を提供しています。

レポートで回答される主要な質問

2026年の仮想発電所市場規模はどのくらいですか?

仮想発電所市場規模は2026年に50億1,000万米ドルと評価されており、2031年にかけて急速に成長すると予測されています。

最も急速に拡大している技術セグメントはどれですか?

デマンドレスポンス、蓄電池、再生可能エネルギー発電を統合する混合資産プラットフォームは、2031年にかけてCAGR 29.42%で成長すると予測されています。

アジア太平洋地域が最高の成長率を記録しているのはなぜですか?

中国とオーストラリアにおける積極的なグリッド近代化支出と国家VPPパイロットが、同地域全体でCAGR 28.05%を牽引しています。

蓄電池価格の低下はどのような役割を果たしていますか?

2024年のリチウムイオンコストの14%低下により、蓄電池対応VPPが経済的に魅力的となり、住宅および商業ユーザーの間での採用が促進されました。

現在の展開をリードしている企業はどこですか?

Tesla、Enel X、ABB、Siemens、Next Kraftwerkeが世界のVPP設備容量の約40%を合計で管理しています。

規制は市場拡大にどのような影響を与えていますか?

FERC命令2222および2023、ならびに欧州連合クリーンエネルギーパッケージなどの政策がDERアグリゲーションの標準化された経路を提供し、プロジェクト承認を加速させています。

最終更新日: