ベトナムプラスチック包装フィルム市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

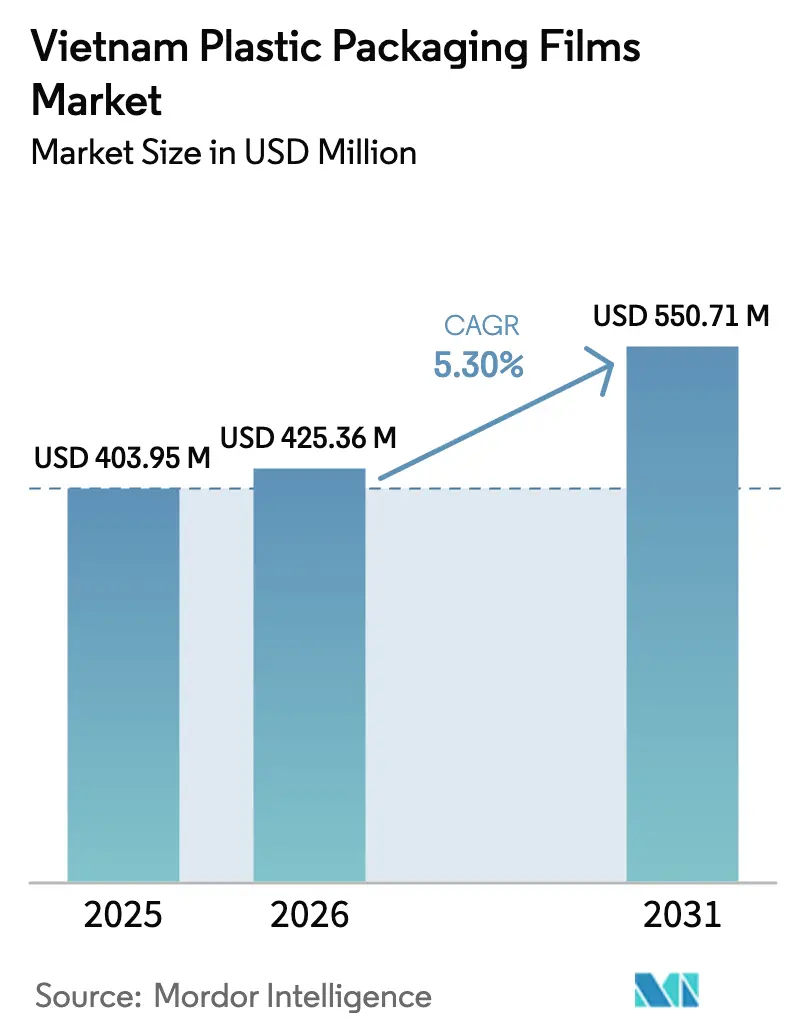

| 基準年の市場規模 (2025) | 403.95 百万米ドル |

| 市場規模 (2026) | 425.36 百万米ドル |

| 市場規模 (2031) | 550.71 百万米ドル |

| 成長率 (2026 - 2031) | 5.30% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベトナムプラスチック包装フィルム市場分析

2026年のベトナムプラスチック包装フィルム市場規模は4億2,536万米ドルと推定され、2025年の4億395万米ドルから成長し、2031年には5億5,071万米ドルに達する見込みで、2026年から2031年にかけて5.30%のCAGRで成長します。この成長は、拡大するFMCG基盤と、コンバーターをより薄くリサイクル可能な構造へと向かわせる厳格な環境規制が交差する製造拠点としてのベトナムの地位を反映しています。2024年に施行された政府のエコプラスチック義務化政策は薄ゲージポリエチレンの採用を加速させており、2025年1月に韓国からの12億5,000万米ドルの外国直接投資(FDI)が継続的な生産能力拡大を示しています。水産物輸出、近代的小売の普及、およびeコマース物流の拡大が多様なバリアプロファイルへの需要を増大させる一方、樹脂価格の変動と断片化したリサイクルインフラがコンバーターの利益率を圧迫しています。[1]「SKの10億ドル投資は韓国投資家のベトナムへの力強い復帰を示す」、Vietnam News、vietnamnews.vn

主要レポートのポイント

- 最終用途産業別では、食品包装が2025年のベトナムプラスチック包装フィルム市場シェアの55.20%を占めてトップとなり、医療・医薬品は2031年にかけて7.52%のCAGRで成長する見込みです。

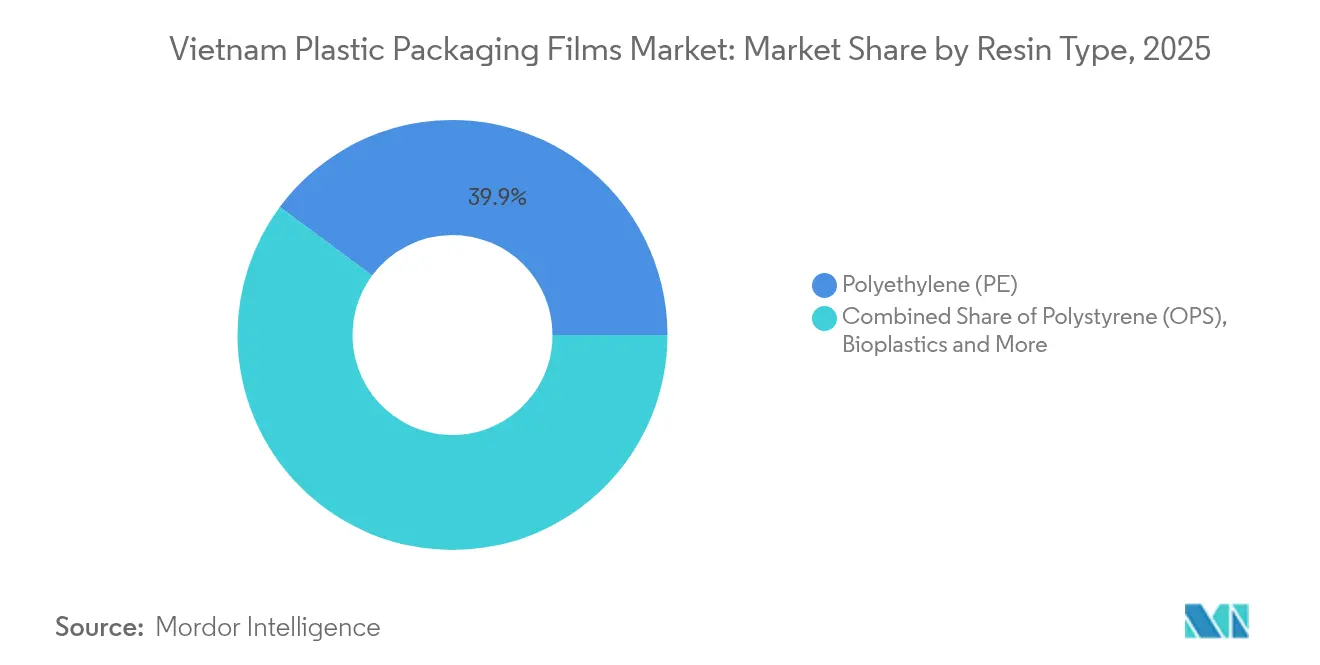

- 樹脂タイプ別では、ポリエチレンが2025年のベトナムプラスチック包装フィルム市場シェアの39.85%を維持し、バイオプラスチックは2031年にかけて8.21%のCAGRで拡大する見込みです。

- フィルム機能性別では、低バリア単一素材フィルムが2025年のベトナムプラスチック包装フィルム市場規模の60.70%を占め、高バリア多層フィルムは2031年にかけて6.55%のCAGRで拡大しています。

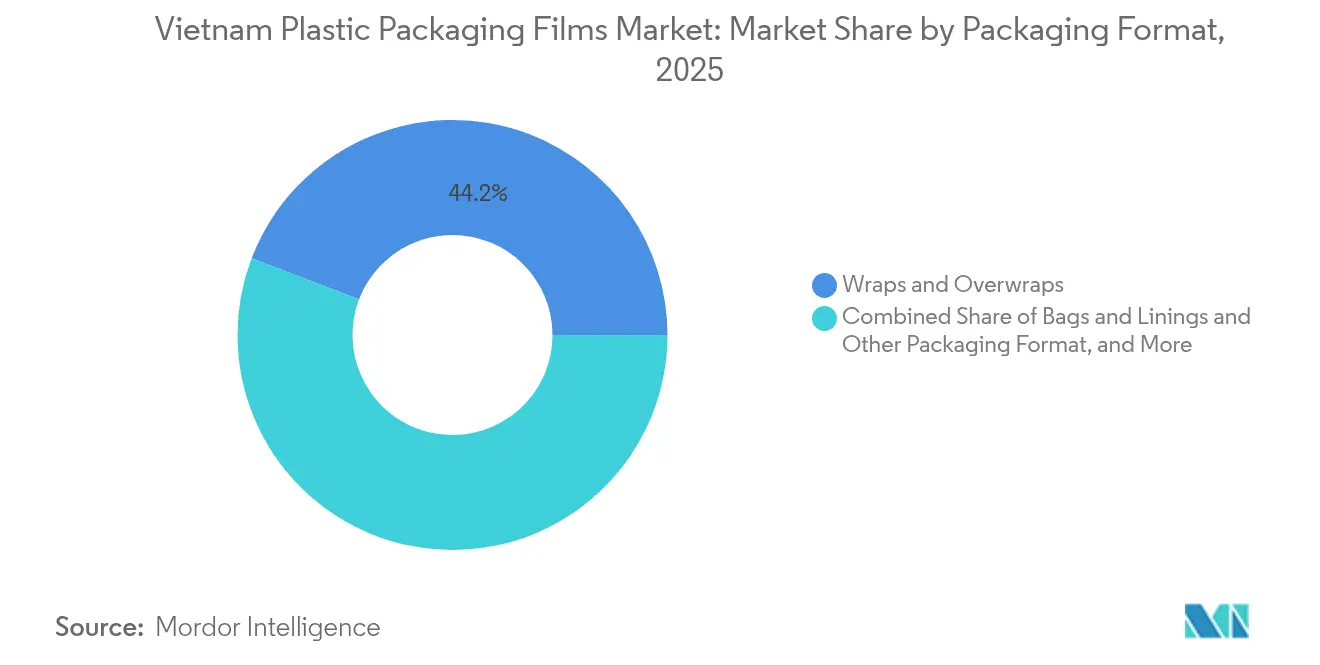

- 包装形態別では、ラップおよびオーバーラップが2025年に44.20%の売上シェアを占めましたが、パウチは2026年から2031年にかけて最速の8.72%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ベトナムプラスチック包装フィルム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国内FMCG生産の急拡大による軟包装フィルム需要の加速 | +1.2% | 全国、ホーチミン市およびハノイ工業地帯に集中 | 中期(2〜4年) |

| 政府のエコプラスチック義務化政策による薄ゲージPEフィルム採用の促進 | +0.8% | 全国、主要都市での厳格な施行 | 長期(4年以上) |

| 近代的小売チェーンの拡大による棚対応フィルム需要の増加 | +0.7% | 都市部、地方都市への拡大 | 中期(2〜4年) |

| 高バリア多層フィルムを必要とする水産物輸出の成長 | +0.6% | 沿岸省、メコンデルタ地域 | 短期(2年以内) |

| 二次フィルム使用量を増加させるeコマース物流の急増 | +0.9% | 全国、主要都市部に集中 | 短期(2年以内) |

| 食品工場へのFDIによるPET/BOPPフィルム調達の現地化 | +0.5% | 全国の工業団地 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

国内FMCG生産の急拡大による軟包装フィルム需要の加速

ベトナムのFMCGメーカーは国内外の販売向けに生産を拡大し続けており、コンバーターにリードタイムの短いカスタムフィルムの供給を求めています。ユニリーバ・ベトナムが計画するクーチー工場への1億2,500万米ドルの設備投資は、多国籍企業が原材料の現地調達を進め、特殊フィルムへの発注を増加させている様子を示しています。[2]「ユニリーバ・ベトナムが大規模投資:クーチー工場の資本を約3,000億ドン増強し、ソルビトールの自社生産を目指す」、Cafef、cafef.vnチャービンにおける新たな果物加工能力も同様の方向性をたどっており、迅速な納期を約束する中堅コンバーターにとっての機会を広げています。2024年上半期のプラスチック輸出が前年比32%増加したことは、このセクターの勢いを裏付けています。

政府のエコプラスチック義務化政策による薄ゲージPEフィルム採用の促進

2024年1月に施行された拡大生産者責任(EPR)規則は最低リサイクル率を義務付け、購買者を単一素材構造へと誘導しています。薄ゲージポリエチレンはシール性能を損なうことなくリサイクル適合基準を満たすため、優先的に採用されています。AEONなどの小売業者は2025年までに85%のエコフレンドリー包装を目標とし、サプライヤーにポートフォリオの転換を迫っています。

近代的小売チェーンの拡大による棚対応フィルム需要の増加

地方都市に進出するチェーンは、自動化されたハンドリングと長い陳列期間に耐えられる棚対応パックを求めています。2025年第1四半期のベトナムGDPにサービス業が43.44%貢献したことは、包装仕様における小売業の影響力の高まりを示しています。耐穿刺性と高透明性を備えたフィルムを持つコンバーターは、小売業者がフォーマットを標準化しグローバル水準の認証を求める中で優位に立てます。

高バリア多層フィルムを必要とする水産物輸出の成長

ドンタップに新設された年間1万5,000トン規模の工場に代表されるエビや魚の加工急増が、長距離輸出において酸素と水分を遮断する多層フィルムの使用を促進しています。真空包装や改ざん防止雰囲気包装を提供するサプライヤーは、国際食品安全基準への適合が参入障壁となるため、より高い利益率を確保できます。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PCR樹脂供給を制限する断片化したリサイクルエコシステム | -0.9% | 全国、農村部でより深刻 | 長期(4年以上) |

| 紙への需要転換をもたらす都市レベルの使い捨てプラスチック禁止 | -0.6% | 主要都市部、地方都市への拡大 | 中期(2〜4年) |

| コンバーターの利益率を圧迫する輸入樹脂価格の変動 | -1.1% | 全国、全メーカーに影響 | 短期(2年以内) |

| スケールアップを制約する熟練延伸技術者の不足 | -0.4% | 全国の工業地帯 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PCR樹脂供給を制限する断片化したリサイクルエコシステム

リサイクル率は約25%にとどまっており、コンバーターはEPR適合に必要な消費後樹脂が不足しています。ロンアン省にあるズイタンの年間10万トン規模の工場は世界水準ですが、国内全体の能力は依然として需要に追いつかず、企業はバージン樹脂に頼らざるを得ずコストが上昇しています。[3]「ベトナムのPETリサイクル:ベトナムにおける消費後PETリサイクルの加速」、FiinGroup、fiingroup.vn

輸入樹脂価格の変動によるコンバーター利益率の圧迫

ベトナムは樹脂の最大80%を輸入しているため、世界のポリプロピレン価格の変動が薄いコンバーター利益率に直接影響します。PPは2024年8月にトン当たり950〜990米ドルで着荷した後に反発し、在庫計画を複雑にしました。国内メーカーのロンソン石油化学は2024年後半にスプレッドの悪化を受けて操業を停止し、市場が海外の価格サイクルにさらされ続けています。[4]不明、「ベトナムのPP価格が年初来安値に下落」、ChemOrbis、chemorbis.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:PEが優位を保つ中でバイオプラスチックがイノベーションを牽引

ポリエチレンは2025年のベトナムプラスチック包装フィルム市場シェアの39.85%を占めました。バイオプラスチックは量的には小さいものの、ブランドが堆肥化可能なラベルを追求する中で8.21%のCAGRで拡大しています。アンファットのAnEcoラインとEuroPlasのBiONextコンパウンドは、植物由来原料へのシフトを示しています。ポリプロピレンは透明性と耐熱性において依然として重要であり、BOPETは高バリアニッチ市場を満たしています。リサイクルPPホモポリマーに対する最近の通関承認は、循環型原料に対する国家の支持を示しています。

バイオプラスチックのプレミアム価格設定は依然として広範な普及を制限していますが、新たな生産能力の追加とEPR目標の強化により、2031年にかけてベトナムプラスチック包装フィルム市場規模においてより大きなシェアを獲得することが期待されています。単一素材パウチラミネートにおける商業試験は、コンバーターが機能性と堆肥化可能性のバランスを取れることを示しており、ブランドの移行を容易にしています。

フィルム機能性別:多層フィルムが普及を拡大

低バリア単一素材フィルムはEPRの下でのリサイクル適合性が評価され、2025年に60.70%の売上をリードしました。しかし、高バリア多層フォーマットは水産物や加工食品がより長い賞味期限を必要とするため、6.55%のCAGRを記録しています。金属蒸着中バリアフィルムはスナックやインスタントラーメンの包装に使用され、棚での訴求力と適度な保護性を兼ね備えています。活性・抗菌コーティングはベトナムの高湿度気候におけるカビ抑制のために登場しつつあります。

トリプルバブルまたはMDO技術に投資するコンバーターは、より薄くより強靭なラミネートを供給でき、コストと持続可能性の両目標に合致します。この能力は、グローバルバイヤーが薄ゲージながら高性能な構造をますます指定するようになっているため、輸出競争力を強化します。

包装形態別:パウチが利便性トレンドを活用

ラップおよびオーバーラップは2025年の売上の44.20%を占めました。スタンドアップタイプを中心とするパウチは、消費者の優先事項と小分け管理のニーズから年間8.72%で拡大しています。液体調味料や離乳食向けのスパウト付きパウチが都市部で普及しています。工業用袋は米、肥料、樹脂の輸送において引き続き重要な役割を果たしています。

eコマースは耐穿刺性の宅配袋やバブルメーラーフィルムの需要を押し上げています。ティアノッチ、レーザースコア、ジッパー機能をカスタマイズできるコンバーターは、差別化と漏れリスクの最小化を求める大手オンライン小売業者との契約を獲得しています。

最終用途産業別:医療が成長ドライバーとして台頭

食品は2025年のベトナムプラスチック包装フィルム市場規模の55.20%のシェアを維持しました。医薬品・医療用途はビディファーの3,500万米ドルの無菌医薬品施設などのプロジェクトにより7.52%のCAGRで加速しています。パーソナルケアフィルムもユニリーバの現地化推進を背景に拡大しています。工業セグメントは輸出向けの重量物ラップに依存しています。都市部でのペット飼育の増加が高バリアペットフード用パウチへの需要を生み出しています。

2025年に導入された強化された感染管理規則が多層医療フィルムの販売を促進しています。病院はガンマ線滅菌対応の耐穿刺性袋を要求しており、コンバーターにとってコモディティ価格変動から守る高利益率の販路を提供しています。

地域分析

ホーチミン市を中心とする南部ベトナムは、密集した工業団地、港湾への近接性、確立された樹脂流通を背景に最高の地域売上を生み出しました。ハノイ周辺の北部クラスターはFDI支援を受けた電子機器、繊維、自動車工場の台頭により最速のCAGRを記録しています。2025年初頭に発表された12億5,000万米ドルの韓国パッケージは、組立ラインにおける保護フィルムへの追加需要を押し上げています。

メコンデルタは高バリア水産物フィルムと果物輸出向け防湿ラップへの発注を促進しています。沿岸省は世界中に冷凍エビを輸出しており、酸素遮断ラミネートを必要としています。中部ベトナムは新たな高速道路網の整備により農業から軽工業へとシフトし、新たな需要の拠点を生み出しています。

ハノイとホーチミン市における都市部のプラスチック禁止令は一部の発注をコーティング紙へと転換させ、地域のプラスチックフィルム量を削減しています。しかし農村部および都市近郊市場は引き続きコスト効率の高いポリエチレン袋を好んでいます。これらの地域ダイナミクスが総合的に多様化したベトナムプラスチック包装フィルム市場を育み、特定の顧客基盤への過度な依存を軽減しています。

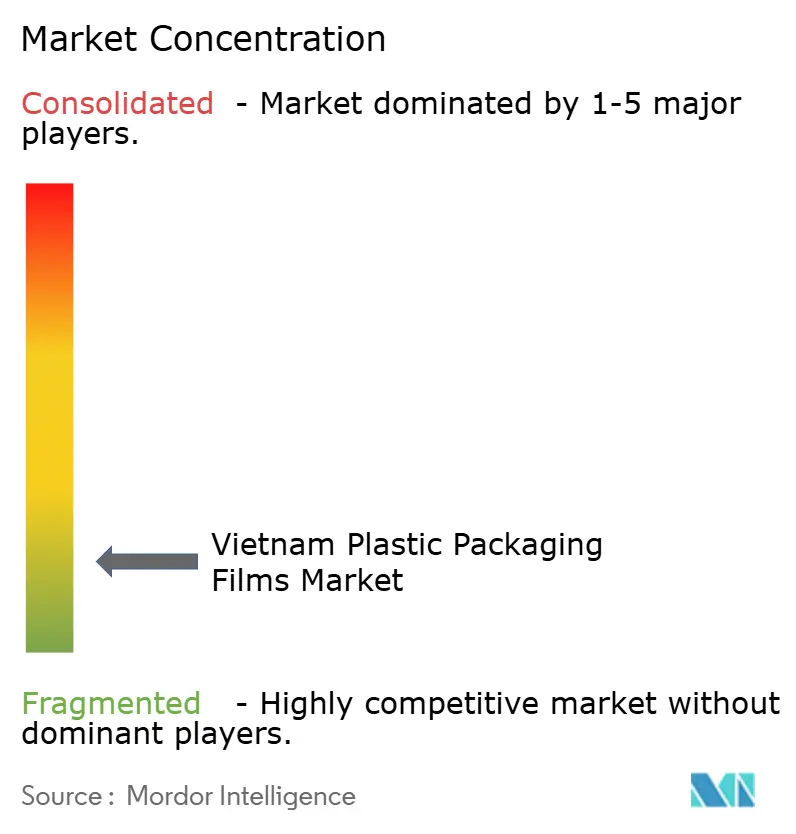

競合状況

ベトナムプラスチック包装フィルム市場は依然として断片化しています。国内企業にはAn Phat Holdings、Duy Tân Plastics、EuroPlasが含まれ、日本の日東電工やタイのSCGケミカルズと競合しています。コモディティグレードでは価格競争が主流ですが、特殊セグメントは技術投資に報いています。アンファットの2025年の慎重な売上目標9兆1,790億ドンは貿易の不確実性を反映していますが、エコフィルムへの注力は将来の規制上の恩恵に向けた好位置を確保しています。[5]「APH 2025年定時株主総会:『貿易嵐』の中での慎重な事業計画」、Cafef、cafef.vn

垂直統合が主要戦略として浮上しています。Duy Tânはリサイクルラインとコンバーティングラインの両方を運営し、PCR供給を確保しています。外資系プレーヤーは多層押出とインラインMDOを導入し、ゲージ制御と光学的透明性を向上させています。樹脂サプライヤーとの合弁事業は価格変動の管理に役立っています。ISO 13485、BRC、またはFSSC 22000認証に投資する企業は、コンプライアンスの障壁が小規模競合他社を排除する輸出志向の食品・医薬品契約を獲得しています。

ベトナムプラスチック包装フィルム産業のリーダー企業

Rang Dong Long An Plastic JSC

Polifilm Vietnam Co. Ltd.

IFC Plastic Co., Ltd.

Feliz Plastic Vietnam Co., Ltd.

Vietnam Packing Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:SYRE Impact ABがビンディン省において10億米ドルのPETテキスタイルから樹脂へのリサイクル複合施設の投資認定を受け、2029年に稼働開始予定の年間25万トン生産能力を持つベトナム最大のポリエステル循環型経済施設を創設します。

- 2025年3月:An Phat Holdingsがハイズオン省においてAnEco堆肥化可能フィルムラインの原料確保を目的とした6,700万米ドルのPBAT樹脂工場の起工式を行い、2026年の商業生産開始を目指しています。

- 2024年11月:SCGケミカルズがロンソン石油化学における原料柔軟性向上のために7億米ドルを充当し、2027年完成予定です。

- 2024年9月:CCL Labelがホーチミン市に2,000万米ドルのスリーブラベルおよび特殊フィルムコンバーティング施設を開設し、地域の生産能力を年間3億メートルに引き上げました。

ベトナムプラスチック包装フィルム市場レポートの調査範囲

プラスチックフィルム包装とは、製品を包んだり保護したりするさまざまな薄いプラスチック素材を指します。これらのフィルムは食品、医薬品、その他の産業で一般的に使用されています。本レポートは、主要な樹脂および用途タイプにわたる加工包装フィルムの需要を追跡しています。これは多様な素材と用途を網羅しており、市場の多様な要件と消費者・企業の進化する嗜好を反映しています。

ベトナムプラスチック包装フィルム市場は、タイプ別(ポリプロピレン(二軸延伸ポリプロピレン(BOPP)およびキャストポリプロピレン(CPP))、ポリエチレン(低密度ポリエチレン(LDPE)および直鎖状低密度ポリエチレン(LLDPE))、ポリエチレンテレフタレート(二軸延伸ポリエチレンテレフタレート(BOPET))、ポリスチレン、バイオベース、ならびにPVC、EVOH、PETG、その他のフィルムタイプ)および最終ユーザー産業別(食品〔キャンディ・菓子、冷凍食品、生鮮農産物、乳製品、乾燥食品、食肉・家禽・水産物、ペットフード、その他の食品(調味料・スパイス、スプレッド、ソース、コンディメント等)〕、医療、パーソナルケアおよびホームケア、工業用包装、その他の最終ユーザー産業用途)にセグメント化されています。本レポートは上記全セグメントについて、数量(トン)での市場予測および規模を提供しています。

| ポリプロピレン(PP) |

| ポリエチレン(PE) |

| ポリエチレンテレフタレート(BOPET) |

| ポリスチレン(OPS) |

| バイオプラスチック |

| その他の素材タイプ |

| ラップおよびオーバーラップ |

| 袋およびライニング |

| パウチ(スタンドアップ、スパウト付き) |

| その他の包装形態 |

| 低バリア単一素材フィルム |

| 中バリア金属蒸着フィルム |

| 高バリア多層フィルム |

| 特殊活性・抗菌フィルム |

| 食品 | キャンディおよび菓子 |

| 冷凍食品 | |

| 生鮮農産物 | |

| 乳製品 | |

| 乾燥食品 | |

| 食肉、家禽および水産物 | |

| ペットフード | |

| その他の食品 | |

| 医療および医薬品 | |

| パーソナルケアおよびホームケア | |

| 工業用包装 | |

| その他の最終用途産業 |

| 樹脂タイプ別 | ポリプロピレン(PP) | |

| ポリエチレン(PE) | ||

| ポリエチレンテレフタレート(BOPET) | ||

| ポリスチレン(OPS) | ||

| バイオプラスチック | ||

| その他の素材タイプ | ||

| 包装形態別 | ラップおよびオーバーラップ | |

| 袋およびライニング | ||

| パウチ(スタンドアップ、スパウト付き) | ||

| その他の包装形態 | ||

| フィルム機能性別 | 低バリア単一素材フィルム | |

| 中バリア金属蒸着フィルム | ||

| 高バリア多層フィルム | ||

| 特殊活性・抗菌フィルム | ||

| 最終用途産業別 | 食品 | キャンディおよび菓子 |

| 冷凍食品 | ||

| 生鮮農産物 | ||

| 乳製品 | ||

| 乾燥食品 | ||

| 食肉、家禽および水産物 | ||

| ペットフード | ||

| その他の食品 | ||

| 医療および医薬品 | ||

| パーソナルケアおよびホームケア | ||

| 工業用包装 | ||

| その他の最終用途産業 | ||

レポートで回答される主要な質問

ベトナムプラスチック包装フィルム市場の現在の規模はどのくらいですか?

市場は2026年に4億2,536万米ドルと評価されています。

ベトナムプラスチック包装フィルム市場はどのくらいの速さで成長すると予測されていますか?

5.30%のCAGRで成長し、2031年までに5億5,071万米ドルに達すると予測されています。

最大の需要を示す最終用途産業はどれですか?

食品包装が2025年の市場シェアの55.20%を占めてトップです。

最も急速に成長している樹脂タイプはどれですか?

バイオプラスチックは全樹脂カテゴリーの中で最速の8.21%のCAGRで拡大しています。

ベトナムのどの地域が最も高い成長ポテンシャルを示していますか?

FDI支援を受けた電子機器および自動車施設の新設に牽引される北部ベトナムが最高の予測CAGRを記録しています。

エコプラスチック規制はコンバーターにどのような影響を与えていますか?

拡大生産者責任規則は薄い単一素材ポリエチレンの採用を義務付け、リサイクル適合技術への投資を促進しています。

最終更新日: