ベトナム金属包装市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

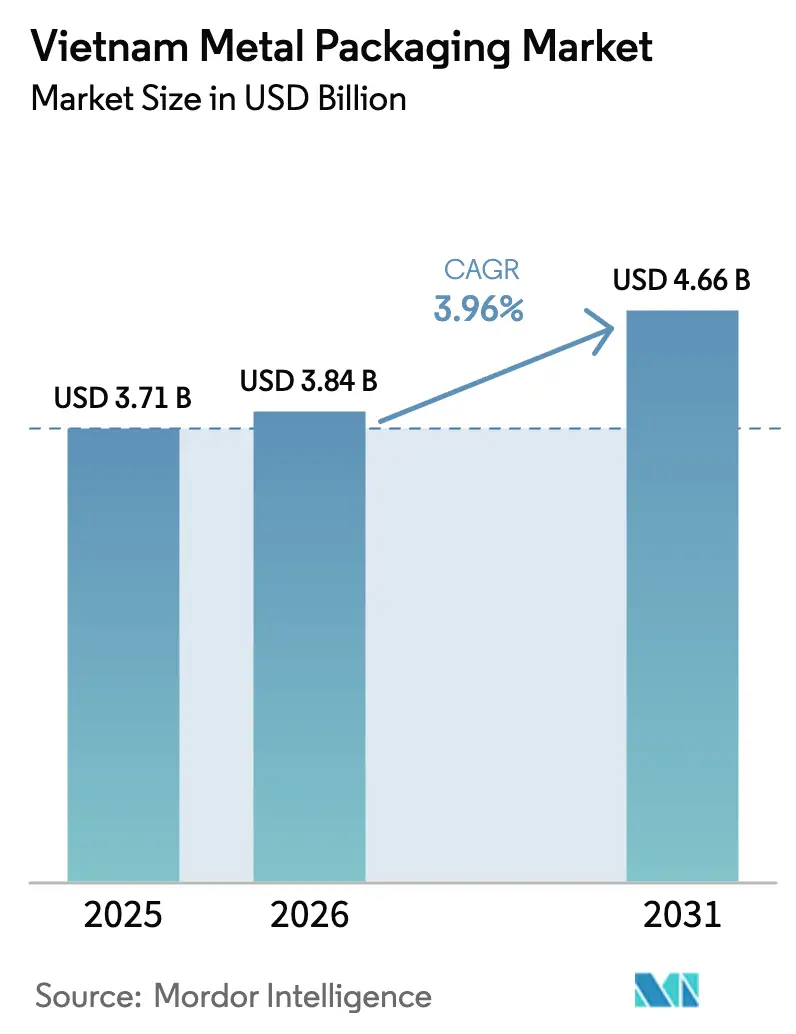

| 基準年の市場規模 (2025) | 3.71 十億米ドル |

| 市場規模 (2026) | 3.84 十億米ドル |

| 市場規模 (2031) | 4.66 十億米ドル |

| 成長率 (2026 - 2031) | 3.96% CAGR |

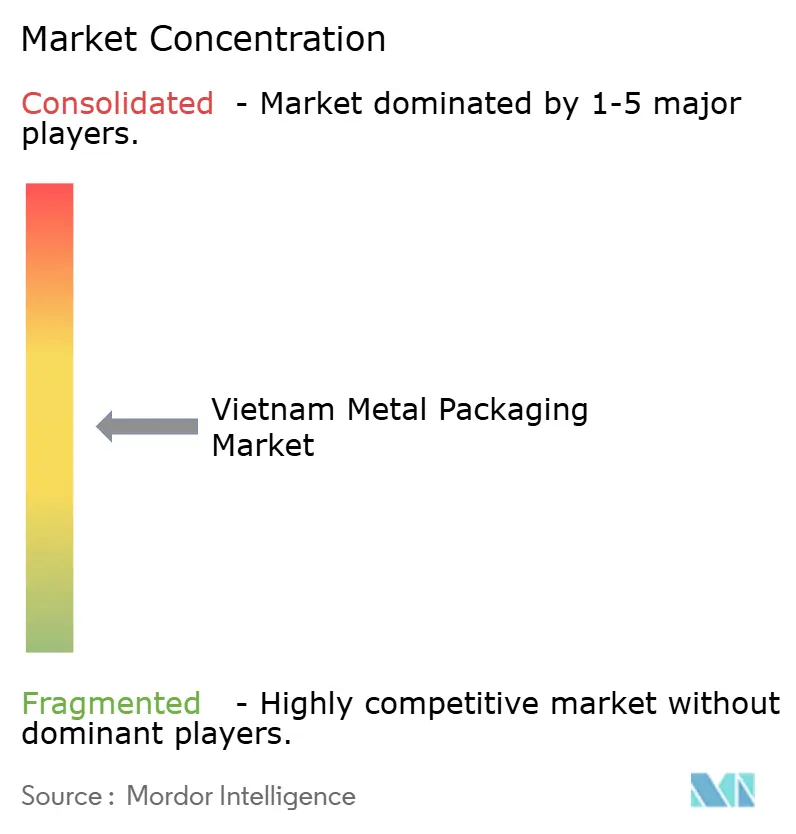

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベトナム金属包装市場分析

ベトナム金属包装市場規模は、2025年の37億1,000万USDから2026年には38億4,000万USDに拡大し、2031年までに46億6,000万USDに達する見込みで、2026年〜2031年にかけてCAGR 3.96%で成長すると予測されています。飲料缶詰投資の波、循環経済政策の追い風、都市部の可処分所得の上昇が需要を下支えする一方、アルミニウムコイル価格の変動とフレキシブルプラスチックへの代替がモメンタムを抑制しています。多国籍ビール醸造業者、清涼飲料メーカー、水産物輸出業者が総じて販売数量を押し上げているものの、原材料インフレはコイル原料の95%を輸入に依存する缶メーカーのEBITDAマージンを圧迫しています。産業用バレルおよびドラム缶におけるスチールの復権、単品飲料フォーマットへの需要増加、eコマースにおける凹み耐性容器のニーズは、コストと持続可能性の要件を両立できるサプライヤーに新たな機会を提供しています。ブランド各社が2030年までに70%のリサイクル義務達成を目指す中、金属のリサイクル適性という優位性がベトナム金属包装市場の競争上の堀を形成し、フレキシブルパウチにおける積極的な価格競争から市場を守っています。

主要レポートのポイント

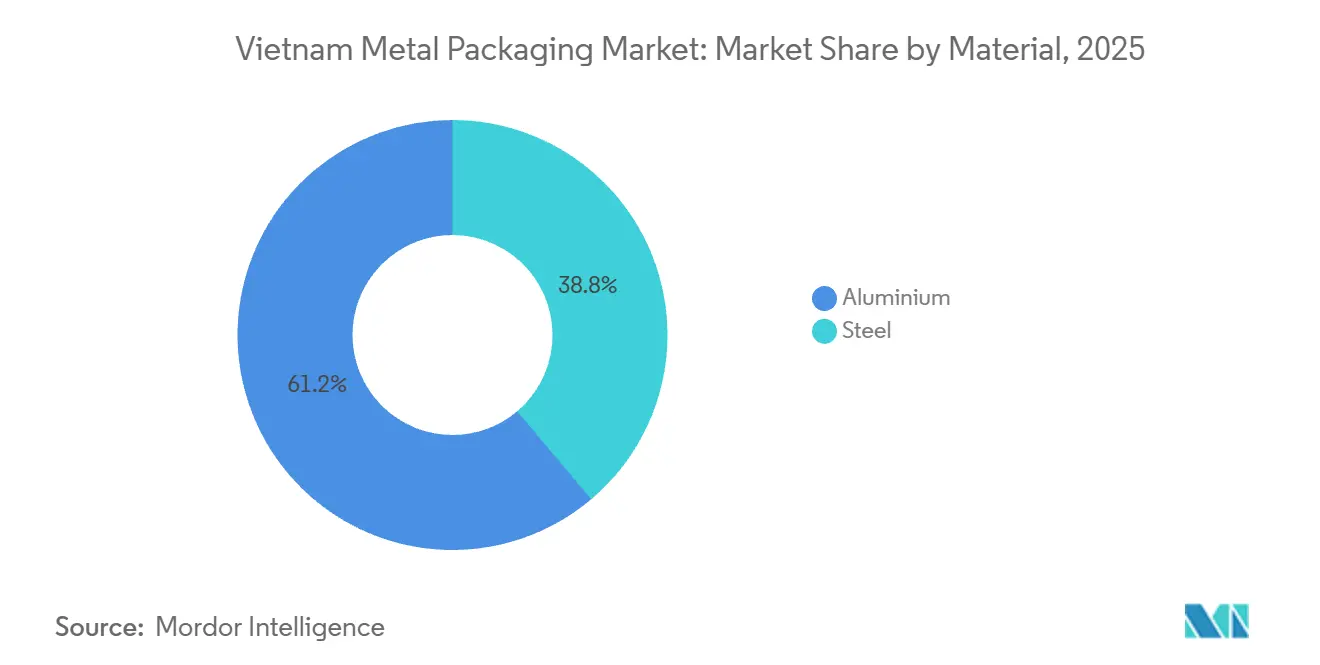

- 素材別では、アルミニウムが2025年のベトナム金属包装市場シェアの61.17%をリードし、スチールは2031年にかけてCAGR 4.86%で拡大する見込みです。

- 製品タイプ別では、飲料缶が2025年のベトナム金属包装市場シェアの58.52%を占め、輸送用バレルおよびドラム缶は2031年にかけてCAGR 5.33%で成長すると予測されています。

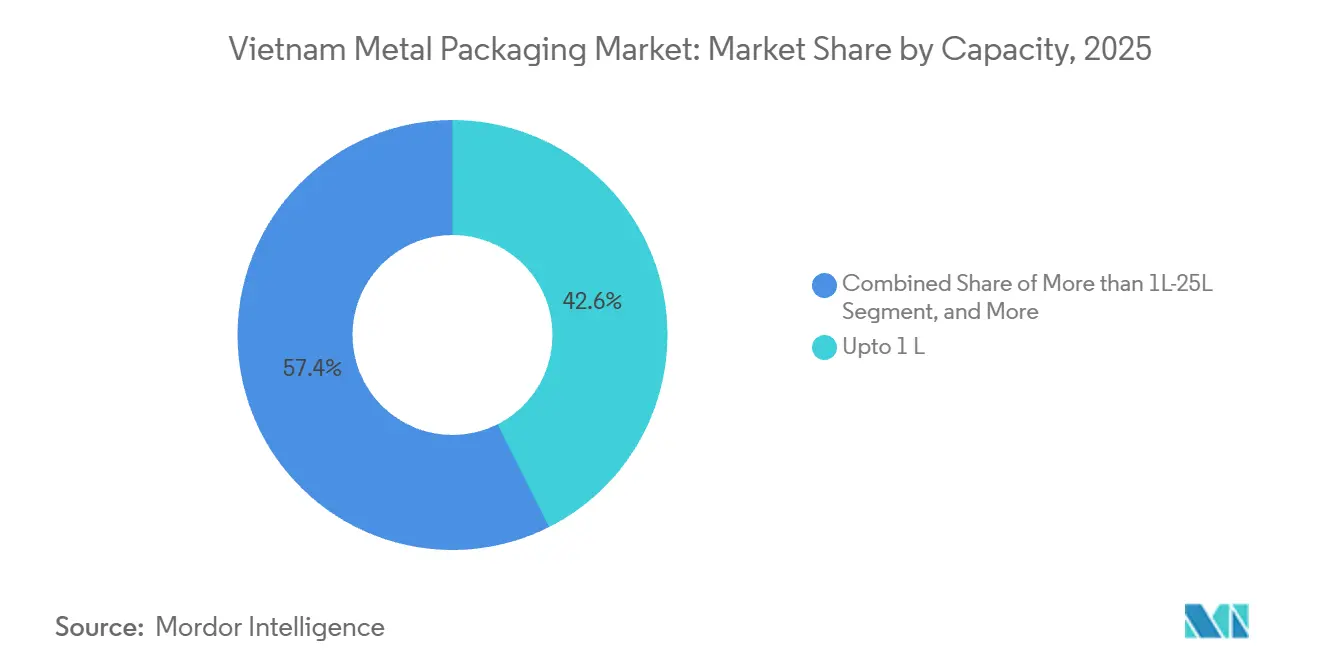

- 容量別では、1リットル以下のパッケージが2025年のベトナム金属包装市場シェアの42.57%を占め、1〜25リットルのコンテナは2031年にかけてCAGR 4.48%を記録する見込みです。

- 最終用途産業別では、飲料が2025年に38.23%のシェアを獲得しており、産業用途は2031年にかけてCAGR 5.24%を達成する軌道にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ベトナム金属包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 便利な即食食品に対する需要の急増 | +0.7% | 全国規模、ハノイ、ホーチミン市、ダナンでの早期成長 | 中期(2〜4年) |

| 都市部中間層の消費力の向上 | +0.9% | 全国規模、都市中心部および地方都市に集中 | 長期(4年以上) |

| 循環経済目標に向けた政府の推進 | +0.8% | 全国規模、ハノイ、ホーチミン市、ビンズオンでのパイロットプログラム | 中期(2〜4年) |

| 国内飲料缶詰能力の拡大 | +1.2% | 全国規模、ビンズオン、クアンナム、バリア・ブンタウへの主要投資 | 短期(2年以下) |

| 輸出志向型水産物加工の成長 | +0.6% | 沿岸省:キエンザン、カマウ、ベンチェ、バリア・ブンタウ | 中期(2〜4年) |

| 堅牢な輸送包装を必要とするeコマースの普及 | +0.5% | 全国規模、物流ハブを通じた農村省へのスピルオーバー | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

国内飲料缶詰能力の拡大

ベトナムは2024年〜2025年にかけてビール醸造所および清涼飲料ラインのアップグレードに6億USD超を投じ、総缶詰処理能力を実質的に倍増させ、東南アジアのアルミニウム缶ハブとしての地位を確立しました。ハイネケン単独でビンズオンの能力増強に5億4,000万USDを投じ、サントリーペプシコは生産量を65%増加させ年間8億2,500万リットルに達しました。2025年3月にSunrise Packagingが導入した毎分2,000缶のラインに代表される高速化により、単位コストが12%削減され、主流ビールにおけるガラスから缶への切り替えが促進されました。丸紅のNM2アルミニウムリサイクルプロジェクトが年間5万トンのコイルを目標とすることで、能力増強が上流へと波及し、輸入依存が緩和されています。[1]丸紅株式会社、「NM2アルミニウムリサイクルへの投資」、marubeni.com この供給安定性とコスト安定性が、ベトナム金属包装市場のアドレサブル市場を拡大しています。

都市部中間層の消費力の向上

ベトナムの都市部中間層は2025年に3,600万人を超え、各人が年間5,000USD超を稼ぎ、プレミアムクラフトビール、レディ・トゥ・ドリンクコーヒー、輸入スピリッツを好む傾向にあります。金属容器は冷蔵なしで長期保存を可能にし、コールドチェーンインフラが不均一な環境において重要な優位性を発揮します。TBC-Ballのビンズオンにおける8億5,000万缶工場はこのアップスケール需要を満たし、棚での存在感を高めアルミニウム・スチュワードシップ・イニシアチブ基準を満たすスリークな缶を供給しています。同じ人口層が加圧式家庭用ケアエアゾールのブームを牽引しており、2024年〜2025年に47の新SKUが金属フォーマットで登場しました。こうしたライフスタイルのアップグレードが、マクロ経済の変動にもかかわらずベトナム金属包装市場を安定した成長軌道に乗せています。

循環経済目標に向けた政府の推進

決定222号および政令05/2025号は、ブランド各社に対して2030年までに包装材の70%を回収・リサイクルすることを義務付けています。アルミニウム缶はパイロット事業で現在75%の回収率を達成しており、フレキシブルプラスチックの28%を大幅に上回り、飲料会社がより低コストでコンプライアンスを達成できます。決議122号は2030年までに使い捨てプラスチックを50%削減することを求めることでこの政策方針を強化し、SABECOが缶蓋のゲージを8%削減し100%リサイクル可能なフォーマットへのコミットメントを促しています。丸紅のリサイクル事業を含む逆物流ネットワークへの投資は、経済性と政策目標を一致させています。これらの義務が総じてベトナム金属包装市場に構造的な追い風をもたらしています。

便利な即食食品に対する需要の急増

小売業の近代化と時間に追われた都市生活者のライフスタイルが、長期常温保存を可能にする缶詰食品への需要を刺激しています。食品加工生産高は2024年に793億USDに達し、前年比7.4%増加しました。スチール缶は摂氏121度での高温レトルト殺菌に耐えられるため、輸出向け水産物および調理済み食品に不可欠です。欧州および北米のバイヤーは通常、パウチに対して密封缶に15〜20%のプレミアムを支払い、ベトナム金属包装市場における数量成長を促進しています。国内加工業者はキエンザンおよびカマウにおけるラインアップグレードに1億8,000万USDを投じ、缶用スチールへの需要を拡大しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フレキシブルプラスチックとの競争激化 | -0.6% | 全国規模、食品およびパーソナルケアセグメントへの影響が大きい | 短期(2年以下) |

| 輸入アルミニウムコイルの価格変動 | -0.8% | 全国規模、全アルミニウム缶メーカーに影響 | 短期(2年以下) |

| ボーキサイト採掘への環境的反対 | -0.3% | 中部高原:ダクノン、ラムドン、ザライ | 長期(4年以上) |

| 高速缶製造オペレーションにおける技術格差 | -0.4% | 全国規模、技術学校が不足する工業団地に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

輸入アルミニウムコイルの価格変動

スポットアルミニウムは2024年に2,700USDでピークを付けた後、2026年初頭には1トン当たり2,500USD近辺で推移し、年間供給契約に縛られた缶メーカーのEBITDAマージンを8〜12%圧縮しました。[2]ロンドン金属取引所、「アルミニウム日次現金価格」、lme.com Showa Aluminumは2024年の申告でコイルコストが売上原価の68%に上昇したと報告しており、2026年需要の40%をヘッジしているにもかかわらず2022年の62%から上昇しています。ドン安が2024年にさらに3.2%のコスト負担を加えました。[3]ベトナム国家銀行、「年次為替レートサマリー」、sbv.gov.vn 国内製錬所が稼働するまで、ベトナム金属包装市場は収益性を突然侵食しうるグローバルコモディティサイクルにさらされ続けます。

フレキシブルプラスチックとの競争激化

フレキシブルパウチは缶より30〜40%安価で重量が85%軽く、ソース、即食食品、パーソナルケア商品の加工業者が2024年〜2025年に120の新パウチSKUを投入するよう誘引しています。このフォーマットは2025年に即食食品数量の18%を占め、2023年の12%から上昇し、食品缶需要を侵食しています。しかし、政令05/2025号の70%リサイクル閾値と決議122号の使い捨てプラスチック規制がフレキシブル包装のコンプライアンスコストを引き上げ、金属に防御的な堀を与えています。Crown Holdingsはこのギャップを活用し、クラフトブランドに響くエンボス加工330ミリリットルスリーク缶でプレミアムな棚訴求力を通じて価格差を相殺しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:スチール復権の中でのアルミニウム優位

アルミニウムは2025年のベトナム金属包装市場において61.17%のシェアを確保し、飲料大手が年間32億缶の能力を設置しました。並行して、スチールは水産物加工業者と塗料メーカーがプラスチックジェリー缶から危険物規則に準拠したスチールペール缶に移行するにつれ、2031年にかけてCAGR 4.86%を記録し、アルミニウムのペースを上回ると予測されています。アルミニウムのベトナム金属包装市場規模は、75%の消費後回収率と輸送重量においてスチールより18%有利な点に支えられており、拡大する拡大生産者責任目標の下にある多国籍企業を支援しています。一方、ホアファットのダクラク複合施設からの国内スチール能力は価格安定性と短いリードタイムを提供し、供給安定性を重視する産業バイヤーを引き付けています。

アルミニウムの将来軌道は丸紅の5万トンリサイクルラインにかかっており、これは炭素フットプリントを95%削減し、飲料缶のリサイクル含有量を75%超に引き上げる可能性があります。スチールの躍進はeコマースによって促進されており、ペール缶はフレキシブルプラスチックを穿孔するラストマイル配送の衝撃に耐えられるため、注文履行プロバイダーが金属を好む傾向にあります。両素材がアドレサブルニッチを拡大する中、ベトナム金属包装市場はゼロサムの争いではなく健全なデュアルマテリアル成長を示しています。

製品タイプ別:缶がリードしドラム缶が加速

飲料缶および食品缶は2025年に市場シェアの58.52%を占め、ベトナム金属包装市場における優位性を確固たるものにしました。92億USDの水産物輸出と450億USDの化学品輸送に支えられた輸送用バレルおよびドラム缶は、2031年にかけてCAGR 5.33%で他のすべての製品グループを上回ると予測されています。缶のベトナム金属包装市場シェアは、炭酸化ニーズと金属の鮮度感に対する消費者の好みにより、パウチの侵食から守られています。一方、エアゾール缶はパーソナルケアブランドが加圧式ディスペンサーを採用したことで2025年の生産量の8%を占めました。

Greifのバリアブンタウ施設は、魚醤輸出業者がEU食品接触規則に準拠するために200リットルスチールドラム缶を採用したことで2024年に18%の数量増加を報告しました。ドラム缶の耐久性はIMO認定バレルを求める化学品輸送業者にも響いています。Crown Holdingsのエンボス加工スリーク缶は6ヶ月以内にクラフトビール醸造所の22%に採用され、より高いマージンを維持する缶デザインのプレミアム化の継続を示しています。これらのデュアルトレンドがベトナム金属包装市場全体にわたる多様化した成長を強化しています。

容量別:単品フォーマットが数量を牽引

1リットル以下のパッケージは、外出先での消費が330ミリリットルおよび500ミリリットル缶を押し上げたことで2025年に市場シェアの42.57%を占めました。1〜25リットルのコンテナは、塗料メーカーがISO 14001目標を達成するためにプラスチックジェリー缶の40%をスチールペール缶に置き換えることで、2031年にかけて年率4.48%で成長する見込みです。中容量ペール缶のベトナム金属包装市場規模は、金属がフレキシブル代替品よりもラストマイル輸送に耐えられるeコマースにおける低損傷率から恩恵を受けています。

TBC-Ballの8億5,000万缶ラインが単品飲料の需要を満たす一方、ホーチミン市のオンライン小売業者はペール缶入りDIY塗料のプラスチック同等品に対する返品が30%少ないと報告しています。200リットル超の産業用ドラム缶は水産物バルク輸出のおかげで14%のシェアを維持しており、キエンザンの加工業者はレトルト殺菌に耐えられるスチールバレルを使用しています。これらの容量帯にわたる総需要がベトナム金属包装市場のバランスの取れた拡大を裏付けています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途産業別:飲料が産業用急増を支える

飲料ブランドは2025年に市場シェアの38.23%を保持し、6億USDの缶詰投資と一人当たりビール消費量が47リットルに達したことに支えられています。塗料、化学品、潤滑油にまたがる産業用途は、最終用途ユーザーの中で最も急峻な上昇となるCAGR 5.24%を2031年にかけて記録すると予測されています。飲料のベトナム金属包装市場シェアは炭酸化の完全性とプレミアムブランディングから恩恵を受けており、産業バイヤーはスチールの耐穿孔性とIMDGコードへの準拠を重視しています。

食品加工業者はEUおよび米国向け流通に密封シールを必要とするツナ缶および熱帯果物輸出に牽引され、数量の28%を占めています。パーソナルケアおよび医薬品セグメントは2025年に合計18%を占め、エアゾール缶は前年比12%成長しました。拡大生産者責任規則が塗料会社を金属ペール缶に誘導する一方、水産物輸出業者はコールドチェーンの完全性を確保するためにドラム缶に依存しています。この多面的な需要がベトナム金属包装市場の消費者および産業領域にわたる回復力を確認しています。

地理的分析

ビンズオン、ドンナイ、バリア・ブンタウを含む南部省は設置能力の約55%を占め、ホーチミン市の1,000万人の消費者と水産物・化学品を海外に輸出する輸出ドックへの近接性を活用しています。TBC-Ballのビンズオンのベトナム・シンガポール工業団地IIAにある工場はハイネケンとクラフトビール醸造所向けに年間8億5,000万缶を生産しています。Crown Holdingsはホーチミン市とドンナイに2本のラインを維持し、ベトナム金属包装市場の南部集中を支えています。

ハノイ周辺の北部クラスターは能力の25%を占め、バクニンにおけるSunrise Packagingの毎分2,000缶アップグレードに支えられています。ハイフォン港から中国への物流動脈がスチールドラム缶での潤滑油バルク輸送の輸出効率を高めています。2024年に850万トンの貨物処理量を誇るダナンの貨物輸送量に支えられた中部ベトナムは能力の12%を占め、地域の清涼飲料ボトラーに供給するクアンナムのShowa Aluminumの拠点に支えられています。

メコンデルタは8%を占め、缶詰水産物向けスチール缶と魚醤向け200リットルドラム缶に特化しています。インフラの断片化により能力成長は遅れているものの、認証済み缶詰ツナに対するEU需要の高まりがキエンザンでの新ライン設置を促しています。2025年6月に操業を開始したホアファットのダクラク鉄鋼複合施設は、中部および北部の缶メーカーのコイルリードタイムを短縮し、輸送コストを削減して地域供給のバランスを取ることが期待されています。これらの地理的ダイナミクスが総じてベトナム金属包装市場を国内の南北回廊にわたって十分に多様化させています。

競争環境

ベトナム金属包装市場は、Crown Holdings、Ball Corporation、Showa Aluminumなどの企業を含む中程度の断片化した構造となっています。規模の経済は多国籍企業に有利に働いており、Crownのエンボス加工スリーク缶は発売6ヶ月でクラフトビール醸造所の22%に採用され、グローバルサプライヤーが持つブランディングレバレッジを示しています。TBC-Ballは2022年にアルミニウム・スチュワードシップ・イニシアチブ認証を取得し、プレミアムクラフトラベルが輸入コンテンツ開示規則を満たせるようにしており、小規模プレイヤーが対抗しにくい差別化要因となっています。

技術投資が競争の第二の柱です。Sunrise PackagingのバクニンへのUSD 5,500万のアップグレードは単位コストを12%削減し、コモディティから付加価値生産への移行を示しました。Greifの200リットルドラム缶ラインはロボティクスを活用して不良率を0.5%未満に抑え、危険物輸送に不可欠です。一方、丸紅のリサイクル合弁事業はクローズドループコイルを確保し、関連缶メーカーをLMEの変動から守っています。

地域コングロマリットは即時能力獲得のためにM&Aを追求しています。SCGパッケージングは2025年6月にUSD 1億880万でDuy Tanの完全支配を達成し、マルチマテリアル提供を通じて金属の既存プレイヤーに対抗する立場を確立しました。テトラパックやインドラマ・ベンチャーズなどの隣接プレイヤーも多額の投資を行い、ベトナムが戦略的包装ハブとしての地位を確認しています。規制期限が迫る中で競争激化が進んでおり、高速ライン、リサイクル能力、持続可能性認定を組み合わせたサプライヤーがベトナム金属包装市場内でシェアを拡大するのに最も有利な立場にあります。

ベトナム金属包装産業リーダー

Canpac Vietnam Co., Ltd

Nihon Canpack (Vietnam) Co., Ltd.

Crown Holdings, Inc.

Showa Aluminum Can Corporation

TBC-Ball Beverage Can VN Ltd (Ball Corporation)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:宝鋼(Baosteel)が飲料缶および産業用ドラム缶セグメントを対象とした冷延鋼板工場の建設を開始し、中国の供給過剰を活用して競争力のあるコイル価格を提供。

- 2025年8月:カールスバーグがフービャイ醸造所に新たな缶詰ラインを稼働させ、年間1億5,000万リットルの能力を追加。

- 2025年6月:ホアファットグループが年間600万トンのコイルを缶およびドラム缶製造向けに目標とする50億USDのダクラク鉄鋼複合施設のフェーズ1を開始。

- 2025年6月:SCGパッケージングがDuy Tanの残余持分のUSD 1億880万での買収を完了し、硬質プラスチックおよびフレキシブルフィルム資産を統合。

ベトナム金属包装市場レポートの調査範囲

ベトナム金属包装市場は、本調査で対象とする金属包装製品の販売収益によって定義されます。本調査では、主要な市場パラメータ、根本的な成長促進要因、および業界で事業を展開する主要ベンダーも追跡しています。予測期間における市場推計と成長率が含まれています。

ベトナム金属包装市場レポートは、素材(アルミニウムおよびスチール)、製品タイプ(缶、バルクコンテナ、輸送用バレルおよびドラム缶、キャップおよびクロージャー、その他の製品タイプ)、容量(1L以下、1L超25L以下、25L超200L以下、200L超)、最終用途産業(飲料、食品、塗料および化学品、産業用、その他の最終用途産業)別にセグメント化されています。市場予測は金額(USD)ベースで提供されています。

| アルミニウム |

| スチール |

| 缶 | 食品缶 |

| 飲料缶 | |

| エアゾール缶 | |

| バルクコンテナ | |

| 輸送用バレルおよびドラム缶 | |

| キャップおよびクロージャー | |

| その他の製品タイプ |

| 1L以下 |

| 1L超25L以下 |

| 25L超200L以下 |

| 200L超 |

| 飲料 |

| 食品 |

| 塗料および化学品 |

| 産業用 |

| その他の最終用途産業 |

| 素材別 | アルミニウム | |

| スチール | ||

| 製品タイプ別 | 缶 | 食品缶 |

| 飲料缶 | ||

| エアゾール缶 | ||

| バルクコンテナ | ||

| 輸送用バレルおよびドラム缶 | ||

| キャップおよびクロージャー | ||

| その他の製品タイプ | ||

| 容量別 | 1L以下 | |

| 1L超25L以下 | ||

| 25L超200L以下 | ||

| 200L超 | ||

| 最終用途産業別 | 飲料 | |

| 食品 | ||

| 塗料および化学品 | ||

| 産業用 | ||

| その他の最終用途産業 | ||

レポートで回答される主要な質問

2026年のベトナム金属包装市場の規模はどのくらいですか?

市場は2026年に38億4,000万USDに達し、飲料缶詰投資に牽引された堅調な成長を反映しています。

2031年に向けたベトナムの金属包装需要の予想CAGRはどのくらいですか?

総合金額はCAGR 3.96%で成長し、2031年までに46億6,000万USDに達すると予測されています。

ベトナムの金属包装において最も急速に成長している素材はどれですか?

スチールコンテナ、特にバレルおよびドラム缶は、水産物および化学品輸出業者が堅牢な輸送包装を好むことから、2031年にかけて年率4.86%で成長すると予測されています。

政府規制は包装の選択にどのような影響を与えていますか?

政令05/2025号は2030年までに70%のリサイクル目標を課し、ブランドを高リサイクル性のアルミニウム缶およびスチールペール缶に誘導しています。

ベトナムで飲料缶がパウチより優位な理由は何ですか?

炭酸化の完全性、プレミアムブランディング、高いリサイクル率が、フレキシブルプラスチックの低コストにもかかわらず缶を優位に保っています。

金属包装能力が最も集中している地域はどこですか?

ビンズオンとドンナイを中心とする南部省が、ホーチミン市の消費者基盤と輸出港への近接性から国内能力の約55%を占めています。

最終更新日: