タイのプラスチック包装フィルム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

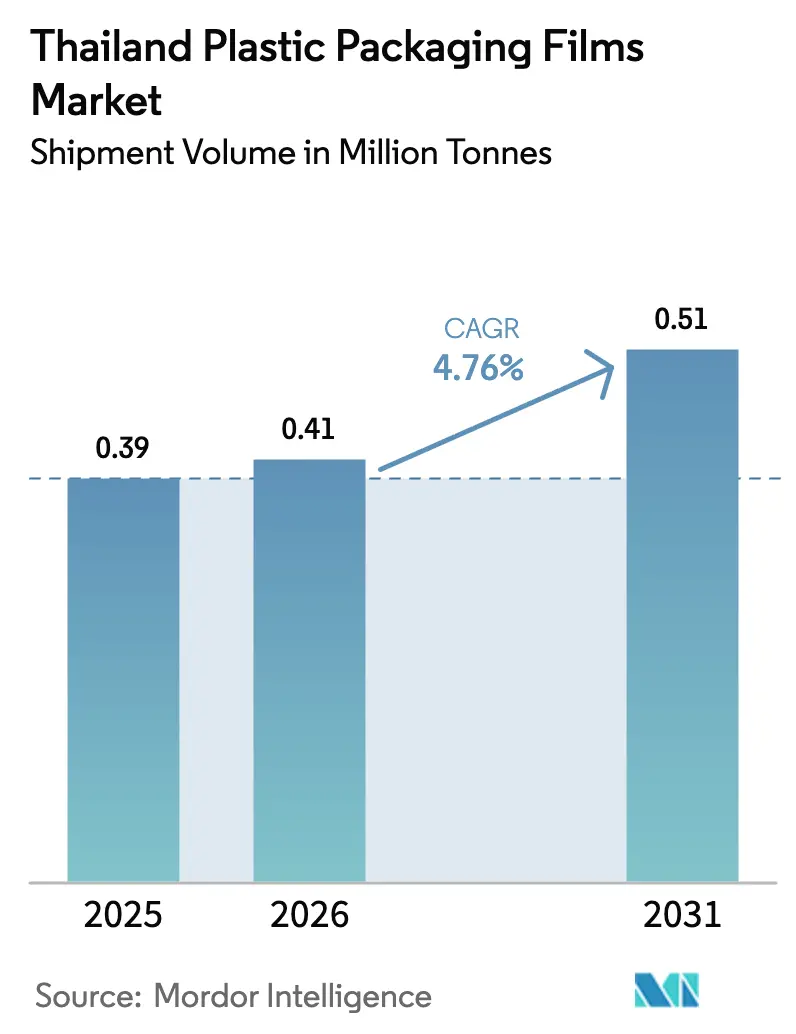

| 基準年の市場規模 (2025) | 0.39 百万トン |

| 市場取引高 (2026) | 0.41 百万トン |

| 市場取引高 (2031) | 0.51 百万トン |

| 成長率 (2026 - 2031) | 4.76% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるタイのプラスチック包装フィルム市場分析

タイのプラスチック包装フィルム市場規模は、2025年に39万トン、2026年に41万トンと予測され、2026年から2031年にかけてCAGR 4.76%で成長し、2031年までに51万トンに達する見込みです。規制上の圧力や原料コストの変動があるにもかかわらず、タイはASEAN最大の包装輸出国であり、プラスチックが総包装生産量の78.2%を占めることから、コンバーターは引き続き事業を拡大しています。成長は三つの構造的な柱に支えられています。すなわち、競争力のあるコストで低バリアコモディティフィルムを供給する確立されたポリエチレン設備、差し迫った拡大生産者責任(EPR)規制に対応するバイオプラスチックラインの急速な進歩、そして小売業者を二次包装の柔軟なパックへと転換させる同国の急成長するEコマースセクターです。バイオ・循環型・グリーン経済モデルに基づく投資インセンティブが、堆肥化可能なメーラーや抗菌ポーチなどの高収益用途を後押ししています。一方、ナフサの価格変動はコンバーターのスプレッドを圧縮し、樹脂の後方統合と精密押出技術を持つ垂直統合グループへの集約を加速させています。

主要レポートのポイント

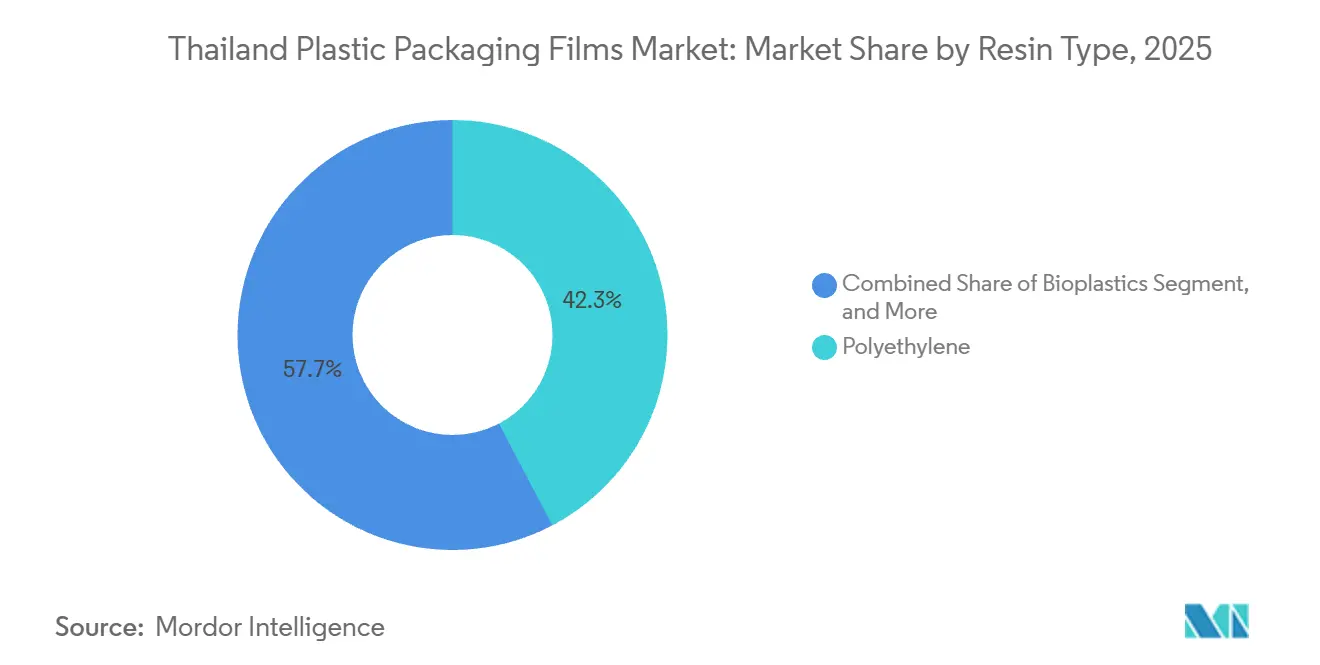

- 樹脂タイプ別では、ポリエチレンが2025年のタイのプラスチック包装フィルム市場シェアの42.31%を占め、バイオプラスチックは2031年までCAGR 5.43%を記録すると予測されています。

- 包装形態別では、ポーチが2025年の数量シェアの48.54%でトップを占め、ラップ・オーバーラップは2031年までCAGR 5.85%で拡大すると予測されています。

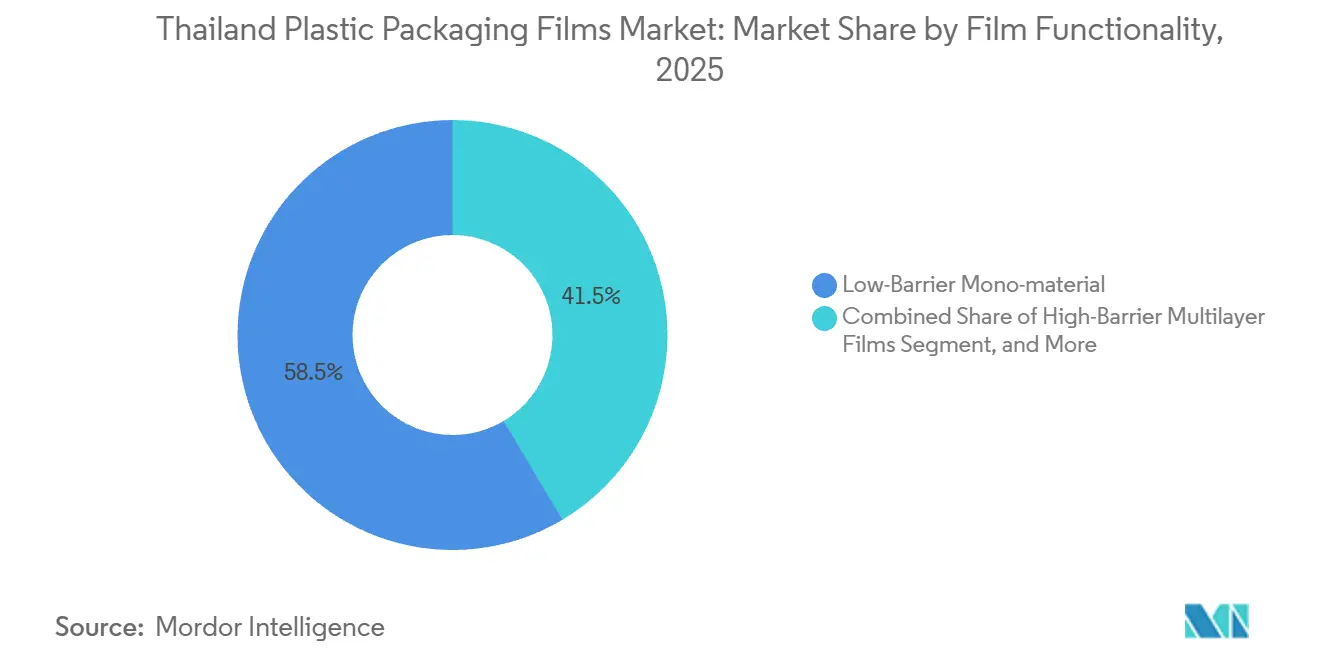

- フィルム機能性別では、低バリア単一素材構造が2025年に58.54%のシェアを保持し、高バリア多層フィルムは2031年までCAGR 5.12%で増加する見込みです。

- 最終用途産業別では、食品が2025年のタイのプラスチック包装フィルム市場の32.43%を占めましたが、ヘルスケア・医薬品包装は2031年までCAGR 6.03%で最も速く成長すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

タイのプラスチック包装フィルム市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 軽量包装ソリューションへの需要増大 | +0.8% | バンコク、サムットプラカーン、ラヨーン工業地帯 | 中期(2〜4年) |

| 多様な消費財カテゴリーにわたる需要の急増 | +1.2% | 都市部バンコク、チェンマイ、プーケット | 短期(2年以内) |

| Eコマースの急成長による柔軟包装の採用加速 | +1.4% | バンコク首都圏および地方主要都市 | 短期(2年以内) |

| 政府主導のバイオエコノミーロードマップによるバイオベースフィルムの奨励 | +0.6% | 東部経済回廊(EEC)イニシアチブ下のラヨーンおよびチョンブリ | 長期(4年以上) |

| クイックサービスレストランの拡大による個食包装フィルムの需要促進 | +0.3% | バンコク、パタヤ、チェンマイ、ハートヤイ | 中期(2〜4年) |

| 循環経済適合に向けた単一素材フィルムへのシフト | +0.5% | EUおよび北米向け輸出業者 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

軽量包装ソリューションへの需要増大

ブランドオーナーは2022年から2025年にかけて、80ミクロンの多層ラミネートを、二軸延伸とスリップ添加剤化学によって引張強度を維持する60ミクロンの単一素材PEに切り替えることで、平均包装重量を12%削減しました。[1]SCG Packaging、「テクニカルレポート2024」、SCGPACKAGING.COM この変更により年間4,800トンの樹脂が削減され、塩辛いスナックや乾燥食品の賞味期限を保護しながらEPRコストの負担が軽減されました。[2]公害規制局、「プラスチック廃棄物管理ロードマップ2018〜2030」、PCD.GO.TH コンバーターは、摩擦係数0.25以下を実現する40ミクロンキャストポリプロピレンに対応した精密押出ラインに210億バーツを投資し、調味料サシェの毎分120サイクルのフォームフィルシール運転を可能にしました。軽量構造は現在、全柔軟フィルム生産量の38%を占め、2020年の29%から増加しており、多国籍企業がASEAN仕様をスケールに合わせて統一しています。±3%の厚み公差を維持できないコモディティフィルムメーカーは、統合された同業他社が高速薄膜化契約を独占するにつれ、マージンの圧縮とM&Aの可能性に直面しています。

多様な消費財カテゴリーにわたる需要の急増

タイの消費財売上高は2025年に6.8%増加し、地方所得の上昇と現代的な小売店舗数の14%増(現在全国で18,200店)に牽引されました。個人・家庭用品のポーチは2025年に52,000トンの柔軟フィルムを消費し、アパート居住者がスペース節約型包装を好むことから、洗剤やシャンプーの詰め替えパックが年間9.2%増加しています。ペットフード輸出には11,400トンの高バリアフィルムが必要で、18ヶ月間キブルを維持するために酸素透過率10 cc/m²・日以下が求められています。学校給食プログラム向けUHTミルクポーチは2025年に7.4%増加し、農村部への流通のためにアルミ箔/PE/EVOHラミネートで常温保存可能な仕様が求められています。タイがASEANおよび中東に12億米ドルのキャンディを輸出したことで、菓子用ツイストラップOPPフィルムは8,900トンに達しました。

Eコマースの急成長による柔軟包装の採用加速

オンラインGMVは2023年に210億米ドルに達し、フードデリバリーの注文には依然としてバッグまたはポーチが必要であることから、2025年には18,600トンのLDPEメーラーと6,700トンの防曇青果フィルムが消費されました。[3]電子取引開発機構、「Eコマースレポート2025」、ETDA.OR.TH Eコマース事業者はパックの適正サイズ化アルゴリズムに8億4,000万バーツを投資し、空隙充填材を28%削減し、フィルムコストを年間3億4,000万バーツ節約しました。ベトナム、マレーシア、シンガポールへの越境Eコマースは31%急増し、コンバーターは各国の埋立廃棄物削減法を満たす堆肥化可能フィルムを供給することを余儀なくされています。

政府主導のバイオエコノミーロードマップによるバイオベースフィルムの奨励

第12次国家計画はバイオプラスチックインフラに150億バーツを充当し、2030年までに50万トンの生産能力を目標として設定しました。PTTグローバルケミカルの75,000トンPLA工場はすでにポーチやメーラー用の堆肥化可能樹脂を供給しており、2027年までに生産量を100,000トンに引き上げる予定です。8年間の税制優遇措置がキャッサバおよびサトウキビベースの原料を加工するコンバーターを誘致し、2024年に620億バーツの設備投資を引き付けました。バイオフィルムは2025年の数量のわずか3.8%にとどまりましたが、EU単一使用プラスチック指令(SUPD)による15〜20%のプレミアムが輸出業者を引き付けており、2028年までに30%のリサイクルまたはバイオコンテンツを義務付けるEPR規制が迫る中、堆肥化能力が現在の14か所の工業サイトを超えて拡大すれば、国内普及が深まるでしょう。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 使い捨てプラスチックに関する厳格な政府規制 | -1.1% | バンコク、プーケット、チェンマイの観光地帯 | 短期(2年以内) |

| 原料(ナフサ)価格の変動によるマージン圧迫 | -0.9% | 全国 | 短期(2年以内) |

| 現代的な小売業における再利用可能な硬質容器の採用増加 | -0.4% | 現代的な小売業が集中する都市部 | 中期(2〜4年) |

| 消費後フィルムリサイクルインフラの不足 | -0.3% | バンコク首都圏外の地方 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

使い捨てプラスチックに関する厳格な政府規制

プラスチック廃棄物管理ロードマップは2021年にオキソ分解性フィルムを禁止し、2025年1月にはプラスチック廃棄物の輸入を禁止することで、国内リサイクル業者向けの低コスト原料84,000トンを排除しました。内閣審議中のEPR法案は、ブランドオーナーのコストに1キログラムあたり約2.40バーツを追加し、紙または再利用可能な代替品の採用を促しています。観光地ではプラスチック袋やストローに対するより厳格な禁止令が施行され、3,200トンのフィルム需要が高価格の堆肥化可能オプションへとシフトしました。当局は2025年の取り締まりで1,860万バーツの罰金を科し、小売業者はコンプライアンスのために認定単一素材フィルムへの移行を迫られています。

原料(ナフサ)価格の変動によるマージン圧迫

アジアのナフサは2024年第1四半期に平均1トンあたり686米ドルで、ピーク・トラフ間で22%変動し、ポリエチレンおよびポリプロピレン価格に波及しました。HDPEは9ヶ月間で1トンあたり1,029米ドルから946米ドルに下落しましたが、年間契約に縛られたコンバーターはコストを転嫁できず、マージンが8.1%削減されました。2025年には22社の中小コンバーターがヘッジングと運転資金バッファーの欠如により廃業しました。2026年のHDPEの予測は1トンあたり850〜950米ドルの範囲で、樹脂統合大手がコスト免疫を活用するにつれ、集約の勢いが持続しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:ポリエチレンが優位を保ちながらバイオプラスチックが加速

ポリエチレンは2025年のタイのプラスチック包装フィルム市場の42.31%を占め、マップタプット周辺に集積した長年の押出設備を通じて供給されるLDPEストレッチラップとLLDPEスタンドアップポーチに牽引されました。二軸延伸PETは16.2%のシェアを維持し、Polyplex Thailandの42,000トンの薄ゲージラインと28,800トンの厚ゲージラインによって供給されています。ポリプロピレンの22.8%のシェアは、二桁成長する菓子オーバーラップを対象としたキャストおよびBOPP拡張を反映しています。バイオプラスチックは2025年の数量のわずか3.8%にとどまりますが、EPRクォータとEU輸出需要により5.43%のCAGRで成長し、PLA能力が国内でスケールアップするにつれてコスト差が縮小するでしょう。EVOHやポリアミドなどの高バリアポリマーは、水産物および医薬品包装の需要の14.6%を占めました。

持続可能性プレミアムの上昇により、コンバーターはバイオフィルムで健全なマージンを確保しながら、コスト効率の高いPEで数量優位を維持できます。樹脂大手との戦略的提携がナフサ変動時の機動的なグレード切り替えを支援します。バイオポリマーに対するシェアを守るため、PE供給業者はリサイクル性とバリア基準を満たす機能性コーティングを施した単一PE構造を展開しています。

包装形態別:ラップがポーチを上回る成長を記録

ポーチは2025年に48.54%の数量シェアでトップを維持しました。これはフォームフィルシール自動化、スパウト、ジッパーがスペースの限られた家庭や輸出ペットフードに対応しているためです。しかし、ラップ・オーバーラップはEコマースハブがストレッチフィルムとシュリンクバンドルの消費を拡大させることで、最速の5.85%のCAGRを記録するでしょう。バッグ・ライニングは32.7%を占めますが、バッグ禁止の逆風に直面しており、宅配メーラー需要が一部の減少を相殺しています。ウィケットバッグ、ジッパー形態、バキュームスキンパックが残りの18.8%を構成しています。

Eコマースフルフィルメントセンターの在庫バッファーが吹込みLDPEの大規模生産ロットを促進する一方、ポーチコンバーターは水産物や粉末飲料向けの高バリアラミネートへとシフトしています。物流事業者がフィルムを250%プレストレッチする自動ストレッチフィルムシステムを推進するにつれ、ラップメーカーはゲージを犠牲にせずにパレット安定化を維持するためにメタロセン樹脂を組み込んでいます。

フィルム機能性別:単一素材トレンドがバリア経済性を再構築

低バリア単一素材設計は、リサイクル性に関する好意的な評価により2025年の市場の58.54%を占めました。しかし、高バリア多層フィルムは、水産物輸出業者が酸素透過率5 cc/m²・日以下を達成する必要があり、医薬品クライアントが水分透過率0.5 g/m²・日以下を要求することから、5.12%のCAGRを記録するでしょう。蒸着フィルムはスナックおよびコーヒー包装の18.3%のシェアを占め、アクティブ・抗菌バリアントはわずか3.9%の数量ながら、コールドチェーンの普及により年間6.8%拡大しています。

循環型経済への政策転換により、コンバーターはEUおよび日本のリサイクル性試験を満たす機能性コーティングとナノクレイフィラーを組み合わせた単一PE基材の採用を迫られています。それでも、マグロの超低酸素仕様や無菌医薬品包装はEVOHまたはポリアミド層に依存しており、多層フィルムの成長を支え、専門的な共押出投資を後押ししています。

最終用途産業別:ヘルスケアが食品を上回る成長速度

食品は2025年に32.43%の最大シェアを維持し、防曇青果フィルム、高バリア冷凍エビポーチ、小売菓子ラップにわたっています。ヘルスケア・医薬品の数量は、ブリスターホイルと無菌ポーチの需要を高めるEEC医療ハブ戦略に牽引され、6.03%のCAGRで最も速く増加するでしょう。飲料包装はRTDコーヒーとミルクの成長に乗り14.6%を吸収しました。個人・家庭用品は単位価格を引き下げるポーチ詰め替えに活性化され19.8%を占めました。主にストレッチラップとバルブサックからなる産業用途は12.4%を占め、大規模な公共事業支出と連動しています。電子機器、農業、建設用フィルムが残りの20.8%を構成しています。

ISO 15378認証を取得したコンバーターは高付加価値ヘルスケア契約で先行者優位を得る一方、食品ブランドはリサイクル可能な単一PEを活用して輸出バイヤーの要求に応えています。多様な最終用途ミックスがタイのプラスチック包装フィルム市場を単一セクターの低迷から守っていますが、酸素、水分、静電気散逸要件にわたる技術的要求も高まっています。

地理的分析

タイの東部臨海工業地帯は柔軟フィルム生産能力の68%を擁し、マップタプットのクラッカーからのシームレスな樹脂供給と深海輸出ターミナルを活用しています。バンコク首都圏は依然として最大の需要拠点であり、密集した現代的な小売ネットワークと2025年の8億4,000万件のEコマース注文を通じて消費量の42%を占めています。EECは2022年以降、フィルム投資に840億バーツを引き付け、その大部分は医療機器および電子機器輸出業者向けのクリーンルーム変換に充てられています。

ソンクラー、プーケット、スラートターニーなどの南部地方は、年間62万トンを海外に輸出し超バリアラミネートを必要とする冷凍水産物加工業者に供給することで、生産量の18.6%を消費しました。チェンマイとランプーン周辺の北部地域は、ESDフィルムと防湿ポーチを指定するHDDおよび集積回路クラスターにより12.4%を占めました。主要回廊外の地方向けの政府税制優遇措置が、2023〜2025年にナコーンラーチャシーマーとコーンケーンの施設に210億バーツを誘致しました。

輸出は重要な圧力弁を形成しており、2025年のフィルム出荷量の22%がASEAN域内を越え、ベトナム、ミャンマー、カンボジアが合わせて3分の2を吸収しました。ATIGA下のゼロ関税がスケールを促進する一方、プラスチック廃棄物法の相違により、コンバーターは各仕向地向けに従来品と堆肥化可能SKUを使い分けることを余儀なくされています。

競合環境

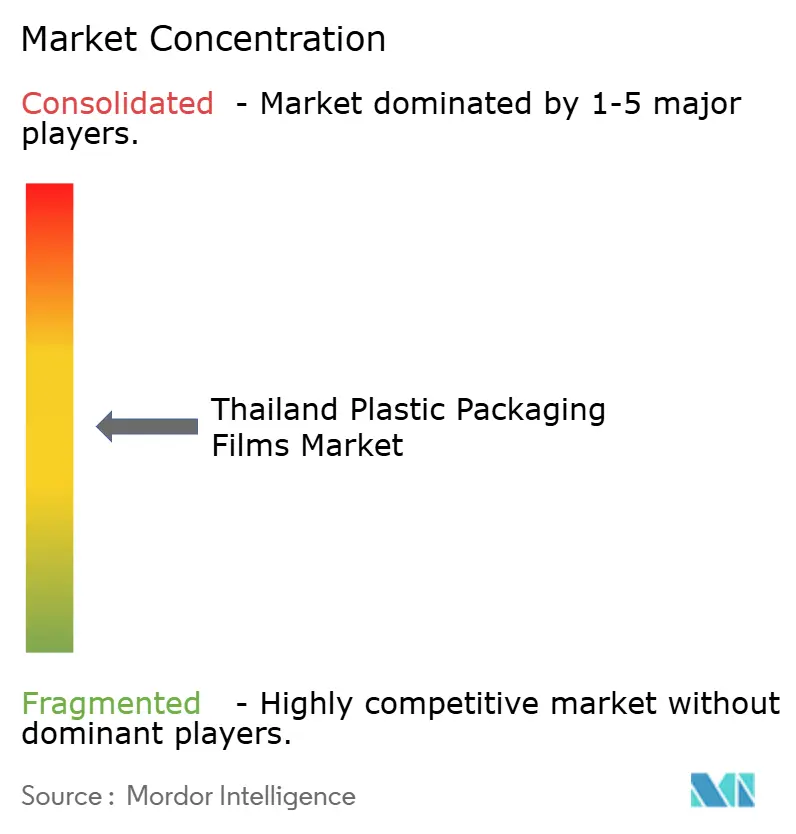

市場は中程度の分散を示しています。SCG Packagingは2024年に1,558億バーツの売上高でトップに立ち、樹脂需要の40%を垂直統合することでナフサ変動から身を守っています。Polyplex Thailandは106,050トンのPET樹脂を活用して70,850トンのBOPETフィルムを供給し、15〜18%のコスト優位を確保し、プレミアム蒸着スロットを独占しています。新興分野はISO 15378認証医薬品フィルムにあり、防湿コールドフォームラミネートを供給できる国内コンバーターはわずか4社で、8〜12ヶ月の受注残が生じています。

バイオプラスチック拡大が戦略的な競争の場となっています。PTTグローバルケミカルの1億5,000万米ドルのラヨーン工場がタイをASEAN最大のPLA供給国として位置付けていますが、ポーチのシール強度の課題が残っています。グローバル大手のAmcor、Sealed Air、Mondiはそれぞれタイのハブを運営し、OTR 50 cc/m²・日以下を達成するナノクレイバリアを備えた単一PEを先駆けており、スナックブランドによるEVOH多層使用を削減しています。国家イノベーション機構が支援するスタートアップが、プレミアム小売業者向けに食品廃棄物を削減する抗菌フィルムを推進しています。

30%リサイクルコンテンツを使用するラインへのBOI税制優遇措置が日本および韓国グループを誘致し、2027年までに18,000トンの高付加価値生産能力を約束しています。したがって、競争の激しさは高バリアおよびサステナブルニッチで最も高く、コモディティLDPEでは資本力の乏しいプレーヤーが撤退しています。原料価格の変動が樹脂統合型かつR&D力の強い企業に有利に働くことから、集約は継続する見通しです。

タイのプラスチック包装フィルム産業リーダー

Amcor plc

Sealed Air Corporation

Huhtamäki Oyj

Mondi Group

Thai Future Incorporation Public Company Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Polyplex Thailandは高透明度青果包装を対象とした6,000トンのブローンフィルムラインを稼働させ、グループ生産能力を年間76,850トンに引き上げる予定です。

- 2025年11月:SCG Packagingは欧州の技術企業と提携し、ナノクレイ酸素バリアが50 cc/m²・日以下のリサイクル可能な単一PEフィルムのパイロット試験を実施しました。

- 2025年10月:PTTグローバルケミカルは、2027年までにPLA施設の生産能力を年間75,000トンから100,000トンに拡大する計画を発表しました。

- 2025年9月:BOIは30%リサイクル樹脂の使用を義務付ける総額420億バーツの多層フィルムプロジェクト3件を承認しました。

タイのプラスチック包装フィルム市場レポートの調査範囲

プラスチックフィルムは汎用性が高く、製品のラッピング、各種包装タイプ(個別パックからパレット積み荷まで)のオーバーラップ、サシェ、バッグ、ポーチに使用され、他のプラスチックや素材と組み合わせた包装用ラミネートの一部として使用されることも多くあります。本レポートはまた、これらの変換包装フィルムの需要を掘り下げ、主要な樹脂および用途カテゴリーにわたって分析しています。この広範な調査範囲は、市場の多様なニーズと消費者・企業の変化する嗜好を反映しています。

タイのプラスチック包装フィルム市場レポートは、樹脂タイプ(ポリプロピレン、ポリエチレン、ポリエチレンテレフタレート、ポリスチレン、バイオプラスチック、その他の樹脂タイプ)、包装形態(ラップ・オーバーラップ、バッグ・ライニング、ポーチ、その他の包装形態)、フィルム機能性(低バリア単一素材フィルム、中バリア蒸着フィルム、高バリア多層フィルム、特殊アクティブ・抗菌フィルム)、最終用途産業(食品、飲料、ヘルスケア・医薬品、個人ケア・家庭用品、産業用包装、その他の最終用途産業)によってセグメント化されています。市場予測は数量(百万トン)で提供されます。

| ポリプロピレン(PP) |

| ポリエチレン(PE) |

| ポリエチレンテレフタレート(BOPET) |

| ポリスチレン |

| バイオプラスチック |

| その他の樹脂タイプ |

| ラップ・オーバーラップ |

| バッグ・ライニング |

| ポーチ |

| その他の包装形態 |

| 低バリア単一素材フィルム |

| 中バリア蒸着フィルム |

| 高バリア多層フィルム |

| 特殊アクティブ・抗菌フィルム |

| 食品 | キャンディ・菓子 |

| 冷凍食品 | |

| 生鮮農産物 | |

| 乳製品 | |

| 食肉・家禽・水産物 | |

| ペットフード | |

| その他の食品 | |

| 飲料 | |

| ヘルスケア・医薬品 | |

| 個人ケア・家庭用品 | |

| 産業用包装 | |

| その他の最終用途産業 |

| 樹脂タイプ別 | ポリプロピレン(PP) | |

| ポリエチレン(PE) | ||

| ポリエチレンテレフタレート(BOPET) | ||

| ポリスチレン | ||

| バイオプラスチック | ||

| その他の樹脂タイプ | ||

| 包装形態別 | ラップ・オーバーラップ | |

| バッグ・ライニング | ||

| ポーチ | ||

| その他の包装形態 | ||

| フィルム機能性別 | 低バリア単一素材フィルム | |

| 中バリア蒸着フィルム | ||

| 高バリア多層フィルム | ||

| 特殊アクティブ・抗菌フィルム | ||

| 最終用途産業別 | 食品 | キャンディ・菓子 |

| 冷凍食品 | ||

| 生鮮農産物 | ||

| 乳製品 | ||

| 食肉・家禽・水産物 | ||

| ペットフード | ||

| その他の食品 | ||

| 飲料 | ||

| ヘルスケア・医薬品 | ||

| 個人ケア・家庭用品 | ||

| 産業用包装 | ||

| その他の最終用途産業 | ||

レポートで回答される主要な質問

タイのプラスチック包装フィルム市場の2026年における規模はどのくらいですか?

2026年に41万トンに達し、2031年までに51万トンに達する見込みです。

タイの柔軟フィルム使用において支配的な樹脂はどれですか?

ポリエチレンが2025年に42.31%のシェアでトップを占め、成熟した押出設備と競争力のある価格設定に支えられています。

バイオプラスチックフィルムの成長を促進しているものは何ですか?

8年間のBOI税制優遇措置とEU単一使用規制に連動した輸出プレミアムが、バイオプラスチックを2031年までCAGR 5.43%へと押し上げています。

ラップ・オーバーラップがポーチよりも速く成長しているのはなぜですか?

Eコマース物流は改ざん防止バンドルとパレット安定化を必要とし、ラップをCAGR 5.85%で推進しています。

EPR法制はフィルム生産者にどのような影響を与えますか?

2028年から、包装には30%のリサイクルまたはバイオベースコンテンツが含まれる必要があり、機械的リサイクルまたはPLA生産能力を持つコンバーターが有利になります。

最も速く拡大している最終用途セクターはどれですか?

タイが地域の医療ハブとして自国を位置付けるにつれ、ヘルスケア・医薬品包装はCAGR 6.03%で増加すると予測されています。

最終更新日: