ベトナム軟質プラスチック包装市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

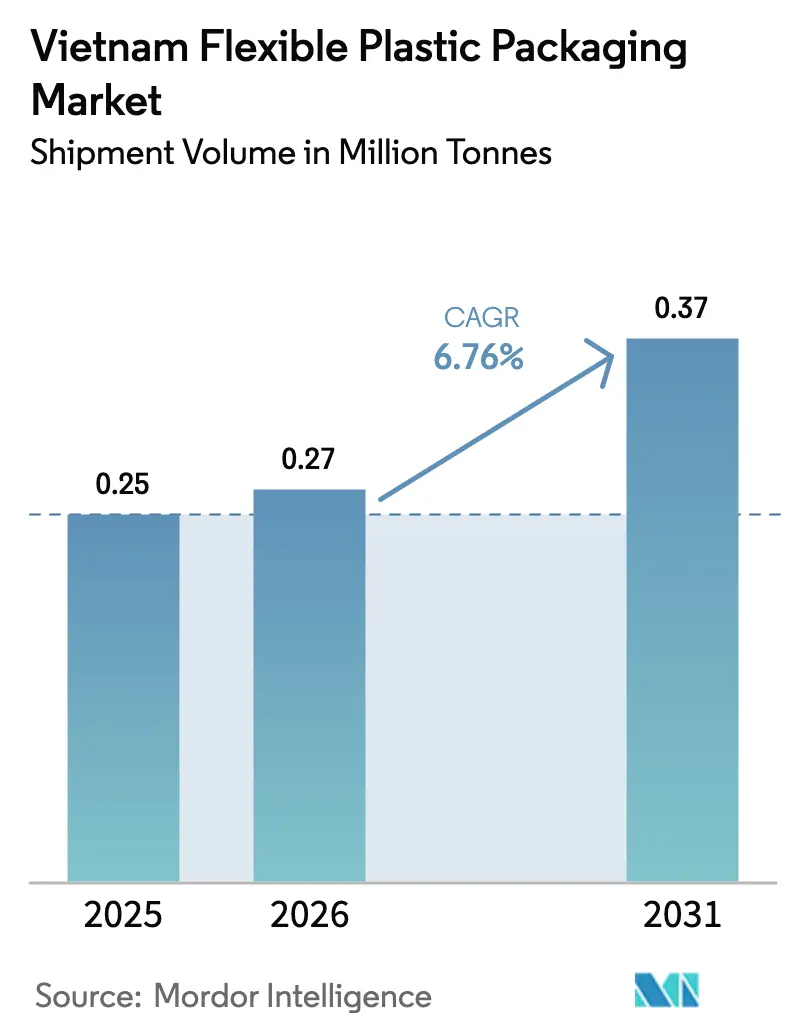

| 基準年の市場規模 (2025) | 0.25 百万トン |

| 市場取引高 (2026) | 0.27 百万トン |

| 市場取引高 (2031) | 0.37 百万トン |

| 成長率 (2026 - 2031) | 6.76% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベトナム軟質プラスチック包装市場分析

ベトナム軟質プラスチック包装市場規模は、2025年の25万トンから2026年には27万トンへと成長し、2026年から2031年にかけて6.76%のCAGRで2031年までに37万トンに達すると予測されています。この上昇軌道は、三つの相互に絡み合う要因に支えられています。すなわち、国内の食品・飲料加工基盤の拡大、コンバーターの実効税率を15%に引き下げる輸出志向型の税制優遇措置、そして新たな拡大生産者責任(EPR)義務に準拠した持続可能なモノマテリアルソリューションへの急速な転換です。電子商取引とミールデリバリーのエコシステムの強化が、熱ストレスに耐えて製品の鮮度を保つ高バリアパウチへの需要をさらに高めています。一方、2024年に15〜20%上昇したポリオレフィン樹脂価格の変動は、コンバーターに対してマルチサプライヤー契約による原材料コストのヘッジや、リサイクル樹脂またはバイオベース樹脂の試験的導入を促しています。競争環境は適度に集中した状態を維持しており、多国籍企業が高度なバリア技術を活用する一方、機動力のある地場企業はコスト効率と迅速なデザイン対応によってシェアを獲得しています。

主要レポートのポイント

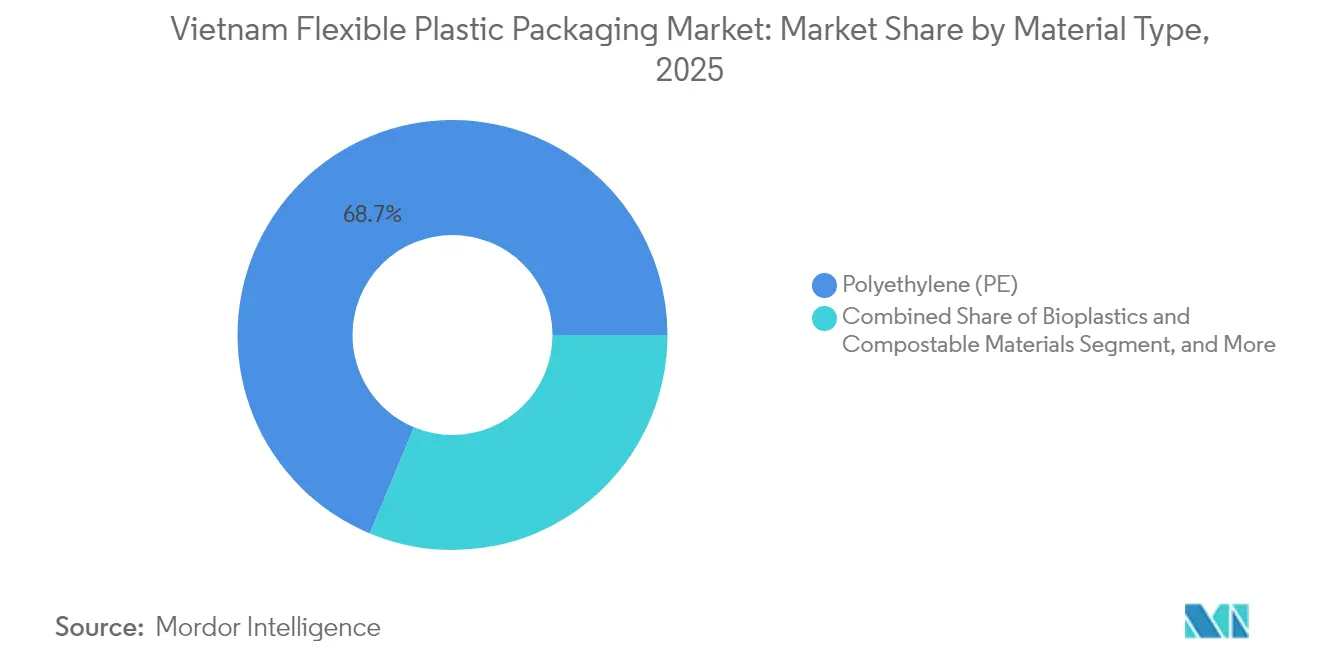

- 素材別では、2025年にベトナム軟質プラスチック包装市場シェアの68.72%を従来型プラスチックが占めた一方、バイオプラスチックおよびコンポスタブル素材は2031年にかけて7.85%のCAGRで拡大しています。

- 製品別では、2025年のベトナム軟質プラスチック包装市場規模において袋およびパウチが47.53%でトップとなり、一方でサシェおよびスティックパックは単食サイズフォーマットの普及に伴い7.51%のCAGRで成長しています。

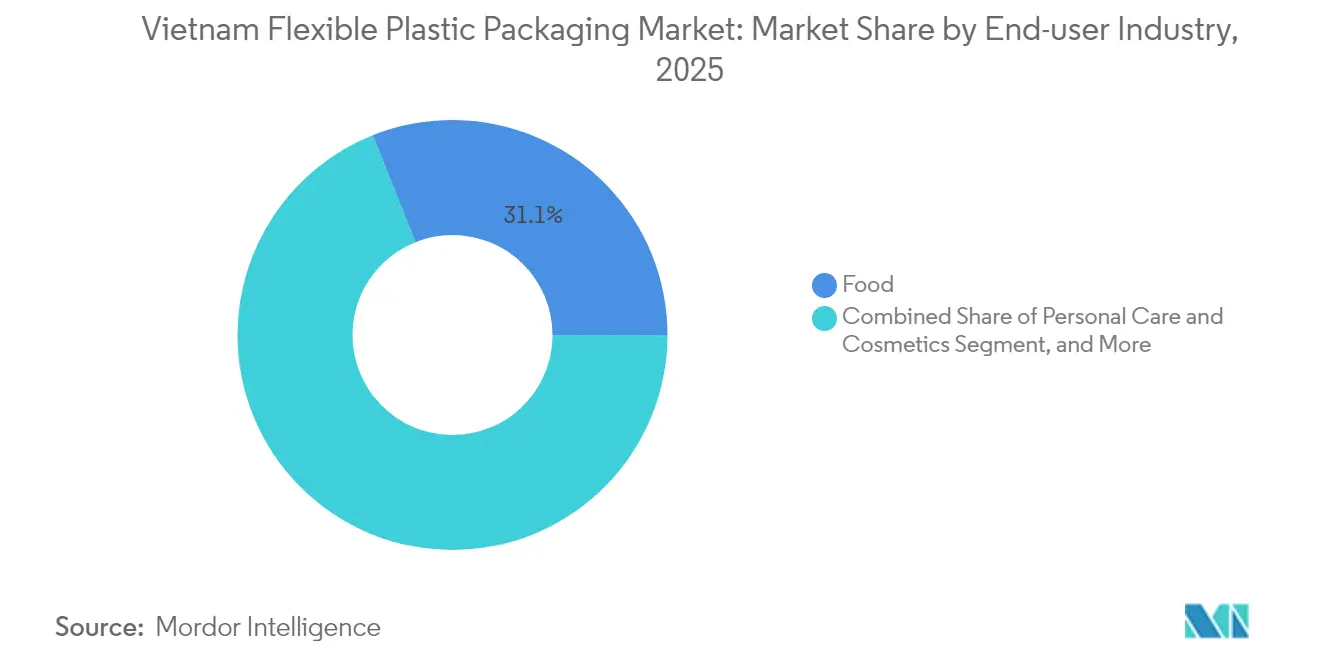

- エンドユーザー別では、2025年に食品用途が31.05%のシェアを占め、パーソナルケアおよび化粧品が2031年にかけて5.62%のCAGRで最も急速に成長しています。

- 印刷技術別では、2025年にフレキソグラフィーが43.78%のシェアを占め、カスタマイズおよび小ロットニーズを背景にデジタル印刷が6.98%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ベトナム軟質プラスチック包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ベトナムの食品・飲料加工業の急速な成長 | +1.8% | ホーチミン市、ハノイ | 中期(2〜4年) |

| 近代的小売・コンビニエンス業態の拡大 | +1.2% | 第1層都市および急成長中の第2層都市 | 短期(2年以内) |

| 輸出志向型税制優遇措置 | +0.9% | ビンズオン、ドンナイ、ロンアンの工業団地 | 長期(4年以上) |

| ミールデリバリー用パウチへの電子商取引需要 | +1.4% | 高密度配送ネットワークを持つ都市 | 短期(2年以内) |

| モノマテリアルPEフィルムの採用 | +0.8% | EPR準拠を背景に全国規模で展開 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ベトナムの食品・飲料加工産業の急速な成長

ベトナムの食品・飲料セクターは2024年に7.4%の売上成長を記録し、790億3,000万米ドルに達し、ベトナム軟質プラスチック包装市場における最大の単一刺激要因としての地位を確固たるものにしました。[1]VietNamNet、「ベトナムの食品・飲料市場、2024年に7.4%成長」、vietnamnet.vn加工肉および水産物ラインが急増しており、コンバーターはポリエチレンとEVOHを組み合わせた多層共押出機を導入し、23℃において0.1 cc/m²/日未満の酸素透過率を実現しています。このようなバリア性能により、地場ブランドはASEANの厳格な賞味期限要件を満たしながら、重量のある缶や瓶を軽量パウチに代替することが可能となっています。EVOH対応フィルムへの投資は、ベトナムの輸出業者がインスタントラーメン、レディトゥドリンクコーヒー、冷凍水産物に対する高付加価値の地域需要を取り込む上でも有効です。設備増強が進む中、加工業者はサプライチェーンを強化しリードタイムを短縮するために国内包装パートナーを優先しています。

近代的小売・コンビニエンス業態の拡大

AeonやLotteなどの近代的食料品チェーンは2024〜25年にかけて積極的に店舗数を拡大し、ブランドオーナーに対して明るい棚で目立つ高グラフィックの軟質包装への投資を促しました。コンバーターはこれに応じて8色・10色グラビア印刷ラインへのアップグレードを行い、当日中のアートワーク変更が可能なデジタルプレスを追加しました。ジッパー付きスタンドアップパウチはスナック、グラノーラ、粉末飲料向けに普及しており、携帯性と再封性を重視する消費者の志向を反映しています。小容量パックは価格に敏感な消費者がプレミアムヘアケアや調味料ブランドを大容量フォーマットを購入せずに試せるため、サシェ数量も並行して増加しています。小売業者が正確なパック寸法とバーコード精度を求めることで、ベトナム軟質プラスチック包装市場全体の仕様が標準化され、準拠サプライヤーにとっての規模の経済が促進されています。

軟質コンバーター向け政府輸出志向型税制優遇措置

計画投資省は、無溶剤ラミネーション、水性インク、または再生可能エネルギーシステムを導入するコンバーターに対して法人税率を20%から15%に引き下げ、プロジェクトの内部収益率を改善し、大規模自動化のリスクを低減しました。高効率フレキソグラフィープレスへの加速償却や指定工業団地における優遇土地リースにより初期費用が削減され、外資参入が促進されています。ドイツ製グラビア印刷機とインライン電子線硬化設備を備えたQuickPackの3,170万米ドルのロンアン工場は、これらの優遇措置によって誘発された資本流入の典型例です。長期的には、この政策枠組みがベトナムをASEANおよびEUのバイヤーに競争力のある価格でロールおよびプレメイドパウチを供給できる輸出ハブとして位置づけています。

電子商取引主導による高バリアミールデリバリーパウチへの需要

ホーチミン市とハノイではフードデリバリー収益が急増し、130℃の殺菌処理に耐えながら最長18ヶ月間風味を保持するレトルト対応三層PE/PA/EVOHパウチへの包装イノベーションが加速しています。コンバーターはクラウドキッチンブランドと協力し、開封しやすいレーザースコアリングの統合や、輸送中の温度逸脱を追跡するQRコードの埋め込みを行っています。ミールキット企業は信頼性の高い賞味期限が冷蔵物流の不在を補うため、これらの高バリア構造に対してプレミアムを支払っています。料理系スタートアップの増加に伴い、このニッチはベトナム軟質プラスチック包装市場において増大するシェアを占めています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格なEPRおよび使い捨てプラスチック規制 | -0.7% | 主要都市でより厳格な施行が行われる全国規模 | 短期(2年以内) |

| 原油価格変動に連動したポリオレフィン樹脂価格の変動 | -1.1% | 全素材セグメントに影響する全国規模 | 短期(2年以内) |

| 多層ラミネートに対する国内リサイクルインフラの未整備 | -0.4% | 農村部で特に深刻な全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格なEPRおよび使い捨てプラスチック規制

コンバーターが回収スキームの資金調達、多層パウチの再設計、および天然資源環境省による監査を受けた回収指標の文書化を義務付けられるため、コンプライアンスコストが増大しています。[2]ベトナム政府、「プラスチック包装に関する拡大生産者責任規制」、gov.vnアルミニウムまたはEVOHを含む複合ラミネートはより高いエコ賦課金に直面し、ブランドオーナーはコスト増加を吸収するかパックを再設計することを余儀なくされています。迅速な機械交換のための資本を持たない中小コンバーターは顧客離れのリスクにさらされています。一方、リサイクル可能なソリューションを商業化した先行企業は価格決定力と優先サプライヤーの地位を享受しています。

原油価格変動に連動したポリオレフィン樹脂価格の変動

2024年の樹脂価格の15〜20%上昇はベトナム軟質プラスチック包装産業全体の利益率を圧迫しました。米ドル建てで見積もりを行う輸出志向型工場は四半期契約での値上げ転嫁に苦慮し、ブレント原油に連動した長期供給契約の締結やシンガポールのポリプロピレン先物を通じたスポットヘッジの活用が増加しました。大手企業はこうした戦略を実行するための財務的余力を持つ一方、同族経営のコンバーターは依然として価格変動リスクにさらされており、変動サイクル中の設備投資意欲が抑制されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:バイオプラスチックが持続可能性への移行を加速

素材別のベトナム軟質プラスチック包装市場規模は従来型プラスチックが主導し、2025年に68.72%を占めましたが、規制の勢いと企業の公約がバイオプラスチックの7.85%のCAGRを後押ししています。ポリエチレンは既存のインフレーションフィルムラインで容易に加工でき、性能を損なうことなく20〜30%の消費後再生材を統合できるため、引き続き主要樹脂の地位を維持しています。BOPPは高光沢と剛性を求めるスナックおよび菓子ウェブにおいてニッチなリーダーシップを維持し、CPPはレトルトおよび耐熱用途に対応しています。EVOHはトン数は少ないものの、超低酸素透過性によりペットフードおよび水産物輸出において不均衡な価値を提供しています。

バイオプラスチックの普及は、EN 13432コンポスタビリティ規格を満たし、より低温でシールできるPLAおよびデンプンブレンドにかかっており、パウチ当たりのエネルギーコストを削減します。ブランドはバリア要求が中程度の短賞味期限乾燥製品向けにこれらのフォーマットを試験的に導入しています。非リサイクル構造に対するEPR賦課金が強化されるにつれ、コンバーターはバイオプラスチック基材を水性インクおよび無溶剤接着剤と組み合わせ、輸出提案における持続可能性の主張にマーケティング的な重みを加えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

製品タイプ別:サシェが単食サイズの波を捉える

袋およびパウチは、米、コーヒー、ペットフードにわたる汎用性により、2025年のベトナム軟質プラスチック包装市場において47.53%のシェアで首位を占めました。その軽量プロファイルはガラス瓶と比較して物流コストを最大60%削減し、食品メーカーの利益目標に合致しています。一方、サシェおよびスティックパックは、FMCGブランドが価格に敏感な消費者にトライアルサイズを提供するにつれ、7.51%のCAGRで急速に成長しています。このフォーマットは単位当たりの樹脂使用量が少ないため、棚面積を最大化したい小売業者にも魅力的です。

2025年に導入された高出力フォームフィルシール機は±0.5 mmの見当精度で毎分300個のサシェを生産し、迅速なアートワーク変更によるプロモーションキャンペーンを可能にしています。コーヒーサシェに統合されたデガッシングバルブは香りを保持し、レーザーマイクロパーフォレーションにより内容物を汚染せずに簡単に開封できます。フィルムおよびラップはパレット安定性のためのストレッチフィルムを必要とする電子商取引出荷業者に支えられ、着実な成長を続けています。ラベルおよびスリーブはトン数では小さいものの、真正性確認に連動した可変QRコードなどのデジタル装飾によりプレミアム利益率を獲得しています。

エンドユーザー産業別:パーソナルケアが食品を上回る成長

食品は2025年に31.05%の数量シェアを維持し、軟質フォーマットからコスト優位性を引き出す包装水産物、インスタントラーメン、菓子輸出に支えられています。高バリアパウチにより冷蔵肉の賞味期限が7日から14日に延長され、廃棄が削減されベトナムの細長い地理全体での流通が容易になりました。しかし、5.62%のCAGRで拡大するパーソナルケアおよび化粧品カテゴリーがベトナム軟質プラスチック包装市場に活力をもたらしています。可処分所得の上昇が使い捨てフェイシャルマスク、シャンプーサシェ、エアレスローションパウチへの需要を押し上げています。

プレミアムスキンケアブランドは使用時まで有効成分を分離するマルチチャンバーパウチを指定し、効能を保護しています。装飾的なコールドフォイルとマットワニスが棚での訴求力を高め、精密なスパウトフィットメントが制御された分注を可能にしています。医薬品および栄養補助食品は、チャイルドレジスタントクロージャーとシリアル化コーディングの採用により段階的な上昇余地を提供していますが、規制監査により適格性確認サイクルが延長されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

印刷技術別:デジタルが大量カスタマイズを加速

フレキソグラフィーは2025年に43.78%のシェアを占め、20,000 m²を超えるロットにおけるコストと品質のバランスが評価されています。ギアレスプレスにサーボ駆動デッキが導入され、ジョブ切り替え時の廃棄が最小化され、インクおよび基材のロスが軽減されています。グラビア印刷は9色画像に完璧なグラデーションが求められる超大量シリアルウェブにおいて引き続き重要性を維持しています。デジタルインクジェットは6.98%のCAGRで拡大し、電子商取引の超ローカライズされたデザインおよびシリアル化包装への需要に応えています。ジョブキューソフトウェアが複数のSKUを単一ロールにグループ化し、段取り時間を数分に短縮しています。

フレキソプライミングとCMYKインクジェットオーバープリントを組み合わせたハイブリッドプレスにより、コンバーターは資本を償却しながら小ロット対応の機動性を提供できます。ブランドは地域方言、祭りのテーマ、またはインフルエンサーコラボレーションを印刷するバージョニングを活用し、消費者エンゲージメントを高めています。インクジェットヘッドの信頼性が向上するにつれてダウンタイムが減少し、平方メートル当たりのコストが縮小し、デジタルの損益分岐点が15,000インプレッションに近づきつつあり、これは今後5年間でサプライチェーンの経済性を再形成する転換点となるでしょう。

地域分析

ホーチミン市とビンズオン、ドンナイ、ロンアンの工業回廊を含む南部ベトナムは、全国の軟質包装生産量の約59.40%を占めています。この地域のベトナム軟質プラスチック包装市場規模は、カイライおよびカイメップの港湾アクセスの恩恵を受け、ASEANおよびEU顧客へのジャストインタイム輸出出荷を可能にしています。QuickPackの新しいロンアン複合施設は、統合物流と豊富な熟練労働力を背景に南部に集中するFDIの典型例です。

ハノイとハイフォンを中心とする北部省は、設備能力の約25.30%を占めています。そこでの政府優遇措置はハイテクおよびエコフレンドリーな生産を重視し、中越国境貿易ルートへの近接性を重視する投資家を引き付けています。しかし、人口の多い南部への長距離トラック輸送が輸送コストを押し上げ、全国ブランドにおけるデュアルソーシング戦略を促しています。

中部ベトナムは残りの15.30%を占め、ダナンの拡大する観光主導型食品・飲料クラスターとカントーの農産物加工基盤が牽引しています。南北高速道路プログラムの下での高速道路と深海港の整備が完成に近づく中、コンバーターはホーチミン市より土地リースが30〜40%安い地方都市を調査しています。地域賃金インフレと都市渋滞に対するレジリエンスを検討する企業において、地理的多様化が取締役会での議論に登場する機会が増えています。

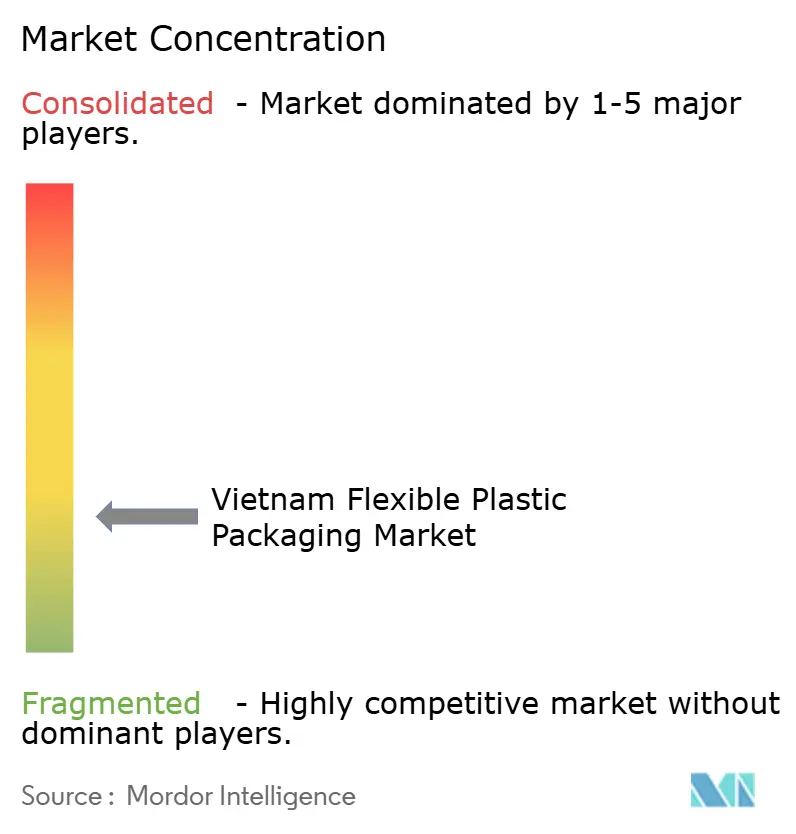

競争環境

ベトナム軟質プラスチック包装産業は、国際的な大手企業と国内専門企業のバランスの取れた組み合わせを擁しています。Amcor、Huhtamaki、SIGは独自のバリアフィルムとグローバルな食品安全認証を活用して多国籍FMCG顧客を囲い込んでいます。An Phat Holdings、Rang Dong Long An、Duy Tanなどの国内リーダーは競争力のあるリードタイム、ローカライズされたデザインサービス、およびモノマテリアルソリューションの採用加速を強みとしています。中堅コンバーターはデジタル印刷と無溶剤ラミネーションを組み合わせることでニッチを開拓し、迅速な製品ローンチサイクルを求める機動力のあるブランドを獲得しています。

戦略的投資はこの進化の軌跡を示しています。Tetra PakはビンズオンのBRCGS AA+およびLEED Gold v4認証工場をアップグレードし、エネルギー効率の高い無菌カートン生産へのコミットメントを示しました。[3]ベトナム投資レビュー、「ドイツのQuickPackがロンアンの包装施設に3,170万米ドルを投資」、vir.com.vnMarubeniは年間生産能力を40万トンに拡大し、ベトナム軟質プラスチック包装市場の輸出余地への信頼を示しました。地場企業は高速W&H Vistaflexプレスを輸入し、エンドツーエンドのトレーサビリティを提供するERPスイートを採用することで対応しており、これらはかつて多国籍企業だけが持つ能力でした。

バリューチェーン全体での協力が強化されています。樹脂サプライヤーはコンバーターと共同でカスタマイズされたPEグレードを開発し、ブランドオーナーは早期段階のパック設計に関与してEPR準拠構造を事前認定しています。その結果、技術、持続可能性の信頼性、サプライチェーン統合が価格と同様に重要視される競争エコシステムが形成され、純粋なコスト競争が緩和され、非専門の新規参入者に対する参入障壁が高まっています。

ベトナム軟質プラスチック包装産業のリーダー企業

Amcor Plc

Huhtamaki Oyj

SIG Group AG

Genpack Co., Ltd.

Ngai Mee Group Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Tetra PakはProPak Vietnamにてレトルト対応のTetra Recartソリューションを展示し、金属または ガラスと比較して倉庫スペースを30%削減し、運営コストを60%削減できることをアピールしました。

- 2025年2月:QuickPackはロンアンに3,170万米ドルの機械工場を開設し、高効率ラミネーターおよびスリッターの生産を現地化しました。

- 2025年1月:Marubeniはベトナムの生産能力を40万トンに拡大し、急増する電子商取引および加工食品需要を取り込む方針を示しました。

- 2024年3月:Hiep Phu Green PackagingはKoenig & Bauerと提携し、水性インクおよび無溶剤ラミネーションを使用するフレキソラインを導入し、EPR指令に準拠しました。

ベトナム軟質プラスチック包装市場レポートの調査範囲

ベトナム軟質プラスチック包装市場に関する本調査は、素材別の軟質プラスチック包装需要を収益ベースで追跡しています。各エンドユーザータイプ別の市場規模を追跡しています。日本の軟質プラスチック包装市場の推計には、原材料調達から最終用途産業に至るまでの軟質プラスチック包装製造に関連するすべてのコストが含まれています。推計には、軟質プラスチック包装に充填される、または充填予定のコンテンツのコストは含まれていません。軟質プラスチック包装市場の範囲はB2B需要に限定されています。市場数値はセグメント化のためのボトムアップおよびトップダウンアプローチに基づいており、数量も考慮されています。

ベトナム軟質包装市場は、素材タイプ(ポリエチレン(PE)、二軸延伸ポリプロピレン(BOPP)、キャストポリプロピレン(CPP)、ポリ塩化ビニル(PVC)、エチレンビニルアルコール(EVOH)、その他の素材タイプ)、製品タイプ(パウチ、袋、フィルムおよびラップ、その他の製品タイプ)、エンドユーザー産業(食品〔ベーカリー食品、スナック食品、食肉・家禽・水産物、キャンディ・菓子、ペットフード、その他の食品〕、飲料、パーソナルケアおよび化粧品、その他のエンドユーザー産業)によってセグメント化されています。市場規模および予測は、上記すべてのセグメントについて数量(トン)で提供されています。

| ポリエチレン(PE) |

| 二軸延伸ポリプロピレン(BOPP) |

| キャストポリプロピレン(CPP) |

| エチレンビニルアルコール(EVOH) |

| バイオプラスチックおよびコンポスタブル素材 |

| その他の素材タイプ |

| 袋およびパウチ |

| フィルムおよびラップ |

| サシェおよびスティックパック |

| その他の製品タイプ |

| 食品 | ベーカリー食品 |

| スナック | |

| 食肉・家禽・水産物 | |

| 菓子 | |

| ペットフード | |

| その他の食品 | |

| 飲料 | |

| パーソナルケアおよび化粧品 | |

| 医療・医薬品 | |

| その他のエンドユーザー産業 |

| フレキソグラフィー |

| グラビア印刷 |

| デジタル |

| その他の印刷技術 |

| 素材タイプ別 | ポリエチレン(PE) | |

| 二軸延伸ポリプロピレン(BOPP) | ||

| キャストポリプロピレン(CPP) | ||

| エチレンビニルアルコール(EVOH) | ||

| バイオプラスチックおよびコンポスタブル素材 | ||

| その他の素材タイプ | ||

| 製品タイプ別 | 袋およびパウチ | |

| フィルムおよびラップ | ||

| サシェおよびスティックパック | ||

| その他の製品タイプ | ||

| エンドユーザー産業別 | 食品 | ベーカリー食品 |

| スナック | ||

| 食肉・家禽・水産物 | ||

| 菓子 | ||

| ペットフード | ||

| その他の食品 | ||

| 飲料 | ||

| パーソナルケアおよび化粧品 | ||

| 医療・医薬品 | ||

| その他のエンドユーザー産業 | ||

| 印刷技術別 | フレキソグラフィー | |

| グラビア印刷 | ||

| デジタル | ||

| その他の印刷技術 | ||

レポートで回答される主要な質問

2031年までのベトナム軟質プラスチック包装需要の予測数量は?

需要は6.76%のCAGRで成長し、2031年までに37万トンに達すると予測されています。

ベトナムの軟質包装分野で最も急速に成長している製品タイプは何ですか?

単食サイズフォーマットが普及する中、サシェおよびスティックパックが7.51%のCAGRで拡大しています。

EPR規制はベトナムのコンバーターの素材選択にどのような影響を与えていますか?

2025年までに27%、2030年までに65%というリサイクル義務目標を満たすモノマテリアルPEフィルムへの移行を加速させています。

最も急速に成長している印刷技術は何ですか?

デジタルインクジェット印刷は、迅速なカスタマイズと小ロットニーズを背景に6.98%のCAGRで拡大しています。

ベトナムの軟質包装生産においてどの地域ハブが主導していますか?

ホーチミン市を中心とする南部経済回廊が全国生産能力の約59.40%を占め、港湾アクセスと外国投資を活用しています。

最終更新日: