中国BOPPフィルム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

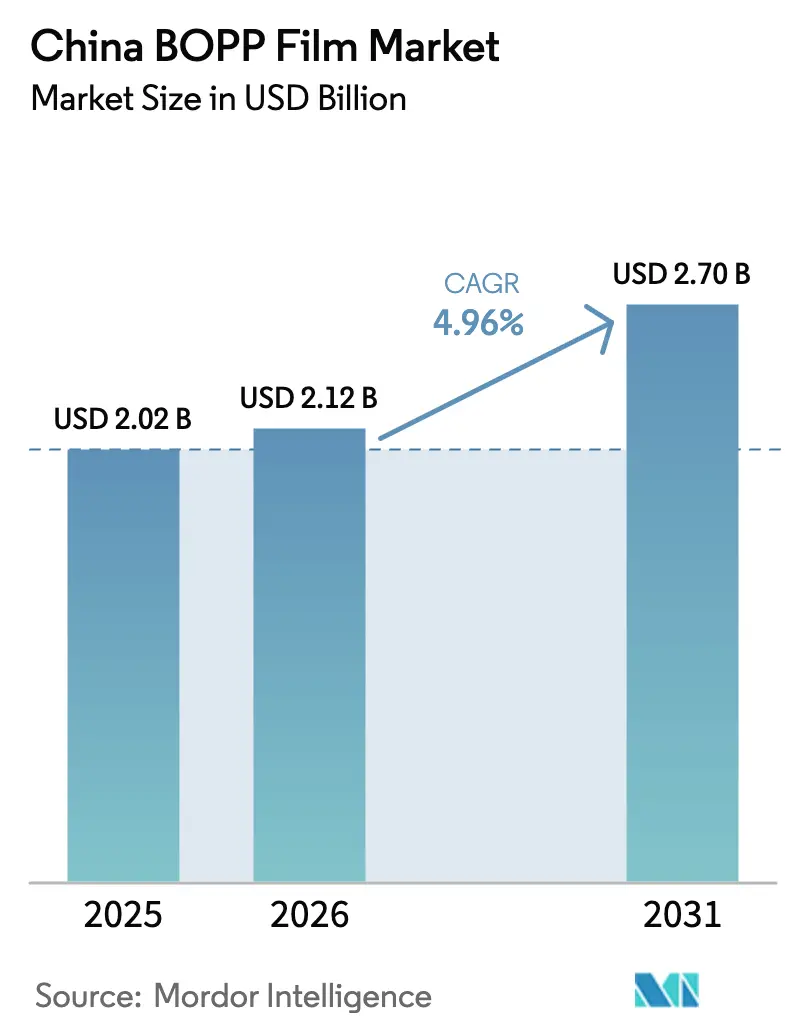

| 基準年の市場規模 (2025) | 2.02 十億米ドル |

| 市場規模 (2026) | 2.12 十億米ドル |

| 市場規模 (2031) | 2.7 十億米ドル |

| 成長率 (2026 - 2031) | 4.96% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国BOPPフィルム市場分析

2026年の中国BOPPフィルム市場規模は21億2,000万米ドルと推定され、2025年の20億2,000万米ドルから成長し、2031年には27億米ドルに達する見通しで、2026〜2031年にかけてCAGR 4.96%で拡大します。継続的な成長は、食品・飲料・電子商取引チャネルからの旺盛な国内需要、テンターライン技術の着実なアップグレード、リチウム電池セパレーターフィルムなどの特殊グレードへの投資拡大に支えられています。透明グレードは主流のラミネーション用途で広く採用され続ける一方、金属蒸着・不透明・高バリア構造はスナック、栄養補助食品、プレミアムラベルにおける新たな価値創出を可能にしています。ポリプロピレン樹脂が総生産コストの70%以上を占めるため、コスト管理が引き続き重要であり、薄ゲージ革新と戦略的原料調達が促進されています。同時に、食品接触安全性および国家リサイクル枠組みに関する規制の動向が、使用済み後の回収が容易な適合モノマテリアル形式へのコンバーター移行を後押ししています。

主要レポートのポイント

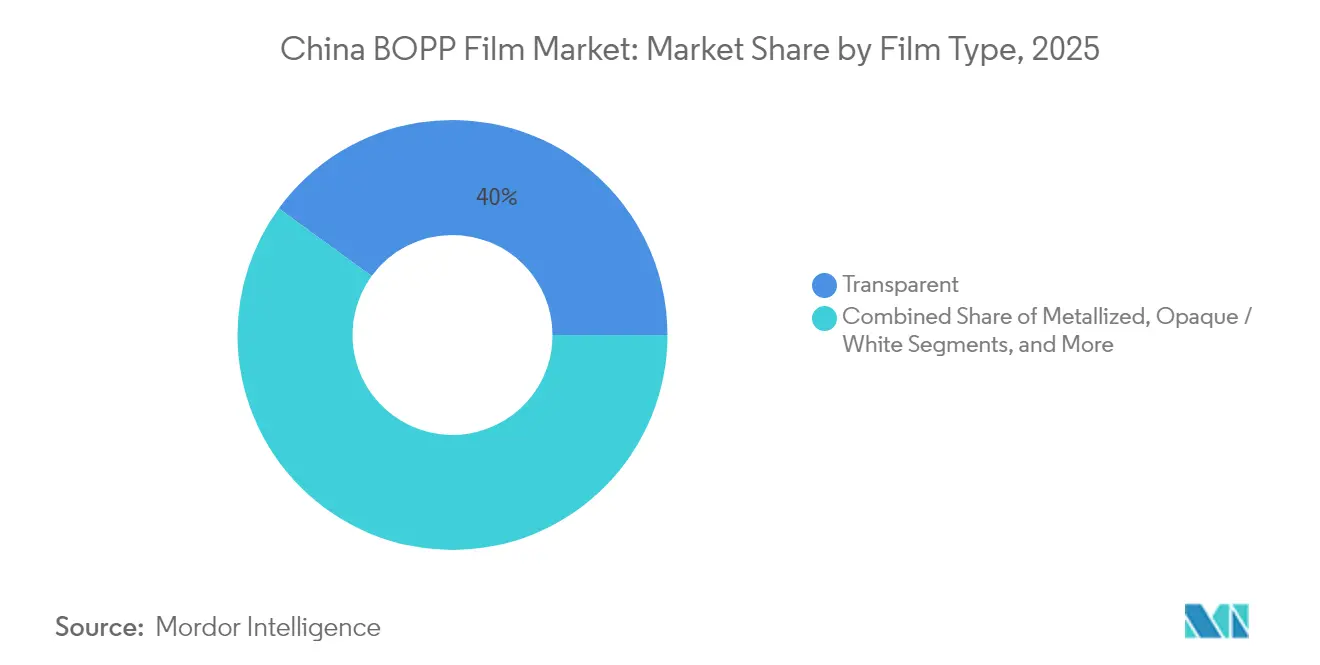

- フィルムタイプ別では、透明グレードが2025年の中国BOPPフィルム市場シェアの39.98%を占め、金属蒸着フィルムは2031年にかけてCAGR 6.23%で拡大する見込みです。

- 厚み別では、15〜30ミクロンの範囲が2025年の中国BOPPフィルム市場規模の36.22%を占め、45ミクロン超のフィルムがCAGR 5.94%で最も速く成長する見通しです。

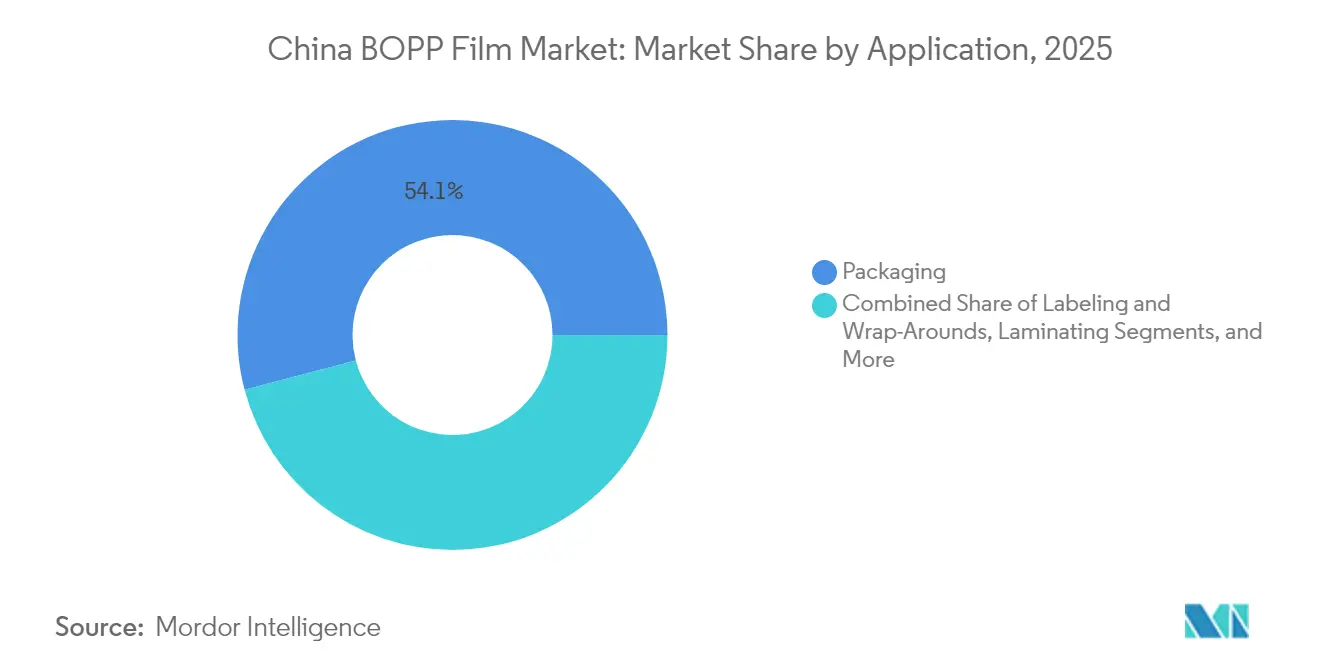

- 用途別では、包装が2025年需要の54.10%を占め、2031年にかけてCAGR 6.85%で堅調に成長する見込みです。

- エンドユーザー業種別では、食品が2025年に市場シェア28.37%を保持し、医薬品・医療包装がCAGR 7.21%で他の全セグメントを上回る成長を示す見通しです。

- 地域別では、江蘇省、浙江省、広東省が2025年に国内生産能力の半数以上を占め、引き続き最高の省別稼働率を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国BOPPフィルム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子商取引包装需要の急増 | +1.2% | 全国;第1層都市が主導 | 短期(2年以内) |

| 高バリア食品安全基準に向けた政府の推進 | +0.8% | 全国;主要都市でより厳格 | 中期(2〜4年) |

| 飲料分野でのPVCからBOPPラベルへの移行 | +0.6% | 全国;多国籍ブランドが主導 | 中期(2〜4年) |

| 低ゲージコスト削減フィルムへの需要増加 | +0.7% | 全国;コスト重視の拠点 | 短期(2年以内) |

| BOPPベースのリチウム電池セパレーターフィルムの拡大 | +0.4% | 電池製造ハブ | 長期(4年以上) |

| 高速国産テンターラインへの投資 | +0.3% | 主要製造省 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電子商取引包装需要の急増

オンライン小売の急速な成長が、薄くて印刷可能なBOPP基材を好む宅配バッグ、メーラー、単品製品パックの出荷量を押し上げ続けています。食料品配送や医薬品フルフィルメントに対応するコンバーターは、温度感応性商品を保護するために低温シール開始に対応した共押出フィルムをますます要求しています。生産者は、耐穿刺性を維持しながら樹脂使用量を削減する12〜15ミクロンの透明グレードで応え、輸送コストが高止まりする中でも利益率を守っています。インク受容性表面化学処理と改良された帯電防止パッケージにより、ライブストリームプラットフォームで人気の短版パーソナライゼーションプログラムに有利な、印刷機のセットアップ時間が短縮されています。

高バリア食品安全基準に向けた政府の推進

食品接触用接着剤に関するGB 4806.15-2024の施行により、ラミネーション事業者は移行管理を強化し、インク、プライマー、タイ層のすべてのバッチを文書化することが義務付けられています。[1]Food Packaging Forum Team、「中国は2024年に多くの食品安全基準を策定または更新中」、foodpackagingforum.org大規模な中国BOPPフィルム市場の生産者は、多層オンライン厚みゲージを設置し、ISO 17025認定ラボに投資することで、24時間以内に分析証明書を発行できる体制を整えています。新規制は、特にコンビニエンスストアで販売される調理済み食品や乳製品スナックに対して、より厳格な流通温度下での賞味期限を延長する高バリア金属蒸着・コーティンググレードを優遇しています。

飲料分野でのPVCからBOPPラベルへの移行

ボトルtoボトルのPETリサイクルを目指すブランドオーナーは、浮遊して清潔に分離するポリオレフィンモノマテリアルソリューションに向けてPVCラベル素材から移行しています。中国のラベル印刷業者は現在、苛性洗浄50サイクルに耐えながら接着剤残留なしに剥離しなければならないヒートシュリンクスリーブ用に、パール化またはキャビテーションBOPPを指定しています。この移行により、樹脂配合業者は収縮曲線とダイン値を微調整することを余儀なくされ、バリューチェーン全体での協力が促進され、グローバルな清涼飲料大手との認定サイクルが加速しています。

低ゲージコスト削減フィルムへの需要増加

スナックや乾物包装における価格競争の激化により、15ミクロン未満のゲージへの需要が高まっています。自動デカーラーと多セグメントピンオーブンを備えた国産テンターラインは、8.7メートルのウェブ全体で±1%の厚み公差を維持し、効率的なスリットエッジ歩留まりを実現しています。コスト削減の取り組みは、特定のプロモーションパックでの過剰ラミネーションを避けるための無溶剤ラミネーションとデジタルワニス置換も推進し、材料節約をさらに促進しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ポリプロピレン原料価格の変動 | −0.9% | 全国 | 短期(2年以内) |

| 厳格な使い捨てプラスチック廃棄物規制 | −0.6% | 全国;地域差あり | 中期(2〜4年) |

| 過剰設備による価格圧縮 | −0.5% | 主要生産地域 | 短期(2年以内) |

| バイオベースフィルム代替品の台頭 | −0.3% | プレミアム用途分野 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ポリプロピレン原料価格の変動

スポットPP樹脂は2025年初頭にトン当たり740〜755米ドルのレンジで推移しましたが、不透明なマクロ経済状況の中でトレーダーが在庫積み増しを躊躇したため、注文リードタイムは1週間に短縮されました。大規模な中国BOPPフィルム市場の生産者は現在、中国独自のベンチマークに連動した期間契約の下で先物樹脂需要の最大50%をヘッジしており、中規模プレーヤーは週次の変動を緩和するために共同購買プールに依存しています。それでも、急激な価格上昇は1四半期でフィルムマージンを300〜400ベーシスポイント圧縮する可能性があります。

厳格な使い捨てプラスチック廃棄物規制

中国の非リサイクル使い捨てプラスチックの段階的禁止により、小売業者は年間削減目標を証明し、市区町村当局にリサイクル監査を提出することが義務付けられています。[2]Detpak、「中国は使い捨てプラスチック製品の段階的廃止を約束」、detpak.comBOPPはモノマテリアルポリオレフィンであるため比較的有利ですが、PET/PEや紙/PEを組み合わせた多層パウチは依然として精査の対象となっています。コンバーターは機械的選別に対応した洗浄可能インクと易剥離シーラントの試験を加速させ、特殊金属蒸着グレードの生産者は完全な循環性を確保するための独自の脱金属化プロセスを立ち上げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

フィルムタイプ別:金属蒸着フィルムがイノベーションを牽引

金属蒸着構造は2025年の中国BOPPフィルム市場規模において控えめなシェアを占めましたが、CAGR 6.23%は水分感応性スナック、粉末飲料、一般用医薬品における採用加速を示しています。透明フィルムは依然として2025年の中国BOPPフィルム市場シェアの39.98%を保持しており、これは主に横型フォームフィルシール操作における汎用性によるものです。酸素透過率0.5 g/m²以下が不可欠な用途では金属蒸着フィルムへの需要が高まり、サプライヤーはより強固な密着性のためにプラズマ前処理を備えた真空蒸着機の改造を進めています。ブランドオーナーはまた、アルミニウム同等のバリア性を維持しながら透明で再生可能な窓を実現する代替手段として、透明バリアコーティングを採用しています。その結果、コンバーターがキログラム当たりの利益を高め、ブランドオーナーが棚での訴求力を向上させるプレミアム化の道筋が生まれています。

第2世代のコーティング金属蒸着グレードは、ハーフミラー美観と脱インク可能な表面を組み合わせ、APRガイドラインの下での主流リサイクル性を実現しています。飲料クロージャーを使ったパイロットプロジェクトでは、300オングストロームという低いアルミニウム蒸着でも炭酸保持目標を達成できることが実証され、高速ボトリングでの実用性が証明されています。多国籍スナックメーカーは2年間の供給契約を締結して生産能力を確保し、コーティングPETへのエクスポージャーを低減しており、金属蒸着BOPPが硬質から軟質への転換において既存基材を引き続き代替するという確信を示しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

厚み別:超薄型用途が加速

主流の15〜30ミクロン帯は2025年の中国BOPPフィルム市場シェアの36.22%を維持しましたが、スタンドアップパウチのジッパー、レトルト蓋、産業用オーバーラップを背景に、45ミクロン超のゲージが2026〜2031年にかけてCAGR 5.94%で最も速く成長する見込みです。生産者は戦略的にラインミックスのバランスを取り、旧来の幅の設備を薄ゲージ生産に充て、出力/ミリメートルは低いが価格/トンが高い高付加価値厚手製品には新しい10.4メートル設備を充てています。AI駆動フィードバックループと統合されたインラインIRカメラは±0.3ミクロンのプロファイルを実現し、コンバーターの稼働時間に不可欠な要件となっています。

12ミクロン未満の透明フィルムへの需要はサシェやマイクロパウチで増加していますが、プロセスウィンドウが急激に狭まるため、高精度チルロールシステムとポジトロン厚みモデリングを備えたオペレーターのみが欠陥目標を達成できます。一方、モーター巻線用60ミクロン配向絶縁テープは、誘電強度と耐摩耗性からEVメーカーの関心を集めています。これらのトレンドは、中国BOPPフィルム市場が単一の最適化されたゲージに収束するのではなく、多様な性能要件を満たすために厚みスペクトルを多様化し続けていることを示しています。

用途別:包装の優位性が強化

包装は2025年の総消費量の54.10%を占め、中国の食料品小売がオムニチャネル転換を続ける中、CAGR 6.85%で拡大する見込みです。高バリア金属蒸着スナックラップが数量成長を牽引し、透明オーバーラップは麺類、ビスケット、調味料パウチの主力として残っています。一方、ラベルおよびラップアラウンド用途は、飲料OEMがPVCから浮遊可能なポリオレフィンスキンに移行するにつれて漸進的なシェアを獲得しており、循環経済コンプライアンスを強化しています。ラミネーション事業者は、BOPP/PETまたはBOPP/CPPスタックに対応した高温接着剤を展開することでレトルト対応フレキシブル包装に多様化しています。

感圧テープは成熟しているものの、安定したグレード置換が続いています。UV硬化アクリル接着剤はBOPPバッカーへのカスタマイズされたアンカーコーティングを必要とし、表面改質フィルムのニッチな注文を開拓しています。オンライン小売業者はまた、ラストマイル配送中の耐擦傷性を向上させるために不透明キャビテーションBOPPフェイスストックを使用したマット仕上げバブルメーラーの採用を加速させています。その結果、生産者は包装における断片化するSKUミックスに対応するために、複数のスリット幅にわたる生産スケジュールを調整しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー業種別:医薬品の急増が成長を牽引

食品は継続的なスナック需要と利便性食品に支えられ、2025年の中国BOPPフィルム市場規模の28.37%のシェアを維持しました。しかし、医薬品・医療包装は、OTC数量の増加とパンデミック後のコールドチェーン投資により、市場最高のCAGR 7.21%で拡大する見込みです。チャイルドレジスタントおよび改ざん防止パウチ形式は、ガンマ線滅菌下での優れたデルタE安定性と組み合わせたバックパネル印刷性のために、25ミクロンの白色不透明BOPPをますます指定しています。飲料ラベルは、ポリオレフィンスリーブが中国PETロードマップ目標の下でボトルリサイクル歩留まりを向上させる中、依然として大きな需要ノードとなっています。

パーソナルケアブランドは、余分な不透明マスターバッチなしに充填ラインを隠す制御された乳白色を特徴とする高光沢パールグレードを求めています。産業用テープと電子機器は中程度のベースライン負荷を維持しますが、建設ブームや電子機器更新サイクル中に散発的な急増を記録します。各業種において、国家食品接触基準への準拠が普遍的なゲートキーパーとして残り、GB/31604シミュラントの下でテストされた堅牢な移行安全配合の重要性を強化しています。

地域分析

ポリマー原料と港湾物流への近接性に支えられ、江蘇省、浙江省、広東省は2025年の中国BOPPフィルム市場規模の半数以上を占めました。江蘇省は特殊高バリア生産をリードし、連雲港と蘇州の統合石油化学コンプレックスを活用して樹脂サプライチェーンを短縮し、工場内在庫を削減しています。浙江省は民間所有のテンターラインの最大集積地を擁し、その多くが嘉興と紹興に集中しており、共有溶剤回収システムと熟練労働者の交流により操業の柔軟性が高まっています。広東省は輸出志向を維持しており、生産者は深圳と高欄港を通じてジャンボロールを定期的に出荷し、東南アジアおよびラテンアメリカのコンバーターにサービスを提供しています。

内陸部への拡大は、先進材料プロジェクトに補助金を提供する西部大開発および成渝双城経済圏計画の下で加速しています。重慶と四川省は現在、沿岸平均より15%低い電力料金でBOPP生産者を誘致し、東部コンバーター向け完成ロールの輸送コストのペナルティを相殺しています。一方、河北省と山東省は低ゲージコモディティフィルムに注力し、物流距離が管理可能な範囲にある河南省と安徽省の地域食品ハブを対象としています。全国鉄道の整備により、かさばるが軽量なフィルム在庫の輸送経済性を改善するバックホール機会が促進されています。

規制執行の強度は依然として省によって異なります。沿岸の市区町村は使用済みフィルム廃棄物報告に関するより厳格な基準を採用しており、地元生産者に回収スキームのパイロット実施を義務付けていますが、内陸の郡は設備稼働率と雇用創出を重視しています。それでも、リサイクル率をベンチマークする中央政府のガイドラインがコンプライアンスのギャップを縮小しており、2027年までにすべてのプレーヤーに共通の競争環境を設定しています。全体として、地域の専門化は比較優位を引き続き強化し、省間の輸送最適化がコスト格差を緩和することで、中国BOPPフィルム市場が全国的にバランスの取れた成長を維持することを確保しています。

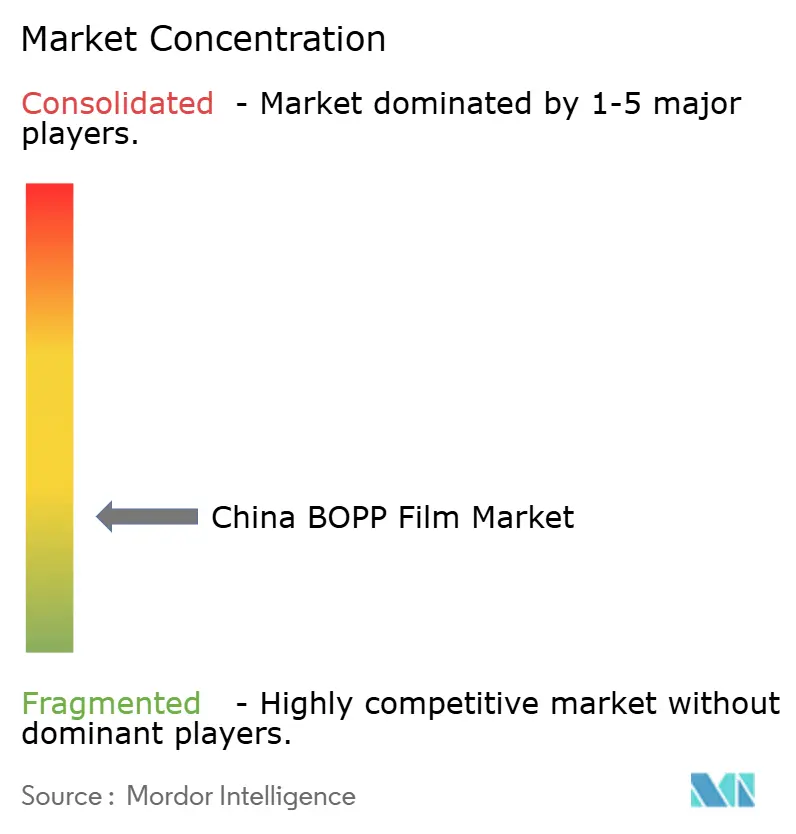

競合状況

中国BOPPフィルム市場は断片化しています。規模は依然として重要ですが、差別化は技術的な機動性と規制コンプライアンスにより重点が置かれています。主要な国有企業は年間20万トンを超える多ラインコンプレックスを運営し、原料変動に対するシールドとなる完全統合された樹脂からフィルムまでのフローに支えられています。一方、民間の革新企業は、マージンプレミアムを生み出す金属蒸着、水性コーティング、マットフロスト仕上げのニッチを開拓しています。

戦略的差別化はサステナビリティの信頼性をますます重視しています。複数の生産者は現在、屋上太陽光発電採用に対する省の奨励策を活用し、第三者再生可能エネルギー証書で検証された低炭素「グリーンパワー」グレードを市場に投入しています。他の生産者は、トリム廃棄物や不良ロールをポリプロピレン原料への解重合のために回収するクローズドループリサイクルパイロットを宣伝しています。2025年の画期的な欧州企業買収を通じて導入された同時延伸技術の早期採用者は、優れたバイアックス均一性とダウンゲージングポテンシャルを宣伝し、毎分600パック以上のライン速度を目指すコンバーターにアピールしています。[3]包装ヨーロッパ編集チーム、「凸版印刷がBOPPフィルムメーカーIrplastを買収」、packagingeurope.com

M&Aの勢いは活発なままです。クロスボーダー取引は純粋なトン数よりも製品ポートフォリオと市場アクセスの拡充に焦点を当てています。国内統合は、過剰設備による資金繰り悪化が運転資本を侵食する場所で激化しています。下流のFMCGおよび医薬品顧客との技術パートナーシップが深化し、バリア強化、印刷可能なリサイクル性マーカー、AI対応欠陥検査を共同開発する共同イノベーションセンターとして具現化しています。これらのダイナミクスは総じて、長期契約の確保において運営上の卓越性と顧客との親密さが設備能力の見出しをしばしば上回る市場を浮き彫りにしています。

中国BOPPフィルム産業リーダー

Zhejiang Kinlead Innovative Materials Co., Ltd.

Gettel Group Co., Ltd.

Anhui Guofeng Plastic Industry Co., Ltd.

Guangdong Decro Film New Materials Co., Ltd.

Jiangsu Shuangxing Color Plastic New Materials Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Amcorは江陰ハブでのAI関連研究開発投資を追加で誓約し、2015年以降の中国への累積コミットメントを20億米ドルに引き上げました。

- 2025年3月:四川卓勤新材料技術が邛崍市でリチウム電池セパレーター複合施設のフェーズIを完成させ、世界最大の単一拠点ポリオレフィンセパレーター施設となる予定の施設に608億人民元(84億米ドル)を投資しました。

- 2025年3月:凸版ホールディングスがイタリアのBOPP専門メーカーIrplastの80%を取得し、優れたリサイクル性を持つ同時二軸延伸技術を導入しました。

- 2025年2月:食品接触用接着剤を規定するGB 4806.15-2024が正式に施行され、ラミネートBOPPウェブに対するより厳格な移行試験が求められるようになりました。

中国BOPPフィルム市場レポートの調査範囲

BOPPフィルム(二軸延伸ポリプロピレンフィルム)は、ポリプロピレンフィルムを横方向と機械方向の両方に延伸することで製造される軟質プラスチックの一種です。BOPPフィルムの用途は包装、ラベリング、ラミネーションにわたります。BOPPフィルムは、固有の水分バリア特性、高い透明性、シール性、グラフィック再現性、棚での訴求力、モノレイヤー/均質構造のパックが可能であることから、食品包装に好まれる基材です。食品包装では、共押出ヒートシール可能なリバース印刷フィルムとして主に使用されています。ラベリングでは、歩留まりの利点(IMLオレンジピール効果のための最低密度0.55)、PPコンテナとのリサイクル性などから好まれています。

BOPPフィルムは、拡大する軟質包装産業に牽引されて世界的に強い需要があります。市場調査の範囲は包装用途に限定されており、国内市場でのBOPPフィルムの消費と販売から得られる収益を通じて需要を追跡しています。本調査はまた、規制と市場促進要因が成長に与える影響、および市場成長を制約する要因も追跡しています。市場はエンドユーザー業種(食品、飲料、医薬品・医療、産業、その他のエンドユーザー業種)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(百万米ドル)ベースで提供されています。

| 透明 |

| 金属蒸着 |

| 不透明/白色 |

| パール |

| その他のフィルムタイプ |

| 15μm未満 |

| 15〜30μm |

| 30〜45μm |

| 45μm超 |

| 包装 |

| ラベリングおよびラップアラウンド |

| ラミネーティング |

| 感圧テープ |

| その他の用途 |

| 食品 |

| 飲料 |

| 医薬品・医療 |

| パーソナルケア・化粧品 |

| 産業 |

| その他のエンドユーザー業種 |

| フィルムタイプ別 | 透明 |

| 金属蒸着 | |

| 不透明/白色 | |

| パール | |

| その他のフィルムタイプ | |

| 厚み別 | 15μm未満 |

| 15〜30μm | |

| 30〜45μm | |

| 45μm超 | |

| 用途別 | 包装 |

| ラベリングおよびラップアラウンド | |

| ラミネーティング | |

| 感圧テープ | |

| その他の用途 | |

| エンドユーザー業種別 | 食品 |

| 飲料 | |

| 医薬品・医療 | |

| パーソナルケア・化粧品 | |

| 産業 | |

| その他のエンドユーザー業種 |

レポートで回答される主要な質問

2026年の中国BOPPフィルム市場規模はどのくらいですか?

中国BOPPフィルム市場規模は2026年に21億2,000万米ドルであり、2031年までに27億米ドルに達する見込みです。

2031年までの中国BOPPフィルムの予想成長率はどのくらいですか?

市場は2026年から2031年にかけてCAGR 4.96%で拡大する予測です。

中国で最も速く成長しているフィルムタイプはどれですか?

金属蒸着BOPPフィルムが最も速く成長しているタイプであり、2031年にかけてCAGR 6.23%が見込まれています。

最も高い成長ポテンシャルを持つエンドユーザー業種はどれですか?

医薬品・医療包装は、より厳格な安全要件と医療の拡大により、最高のCAGR 7.21%を示しています。

規制は中国のBOPP分野にどのような影響を与えていますか?

新しいGB 4806.15-2024基準が食品接触コンプライアンスを高め、リサイクル義務がモノマテリアルおよびリサイクル含有フィルムの開発を推進しています。

中国のBOPP生産能力の大部分はどこに集中していますか?

江蘇省、浙江省、広東省が国内生産能力の半数以上を占め、確立された石油化学インフラと港湾アクセスの恩恵を受けています。

最終更新日: