インドネシアのデータセンターストレージ市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

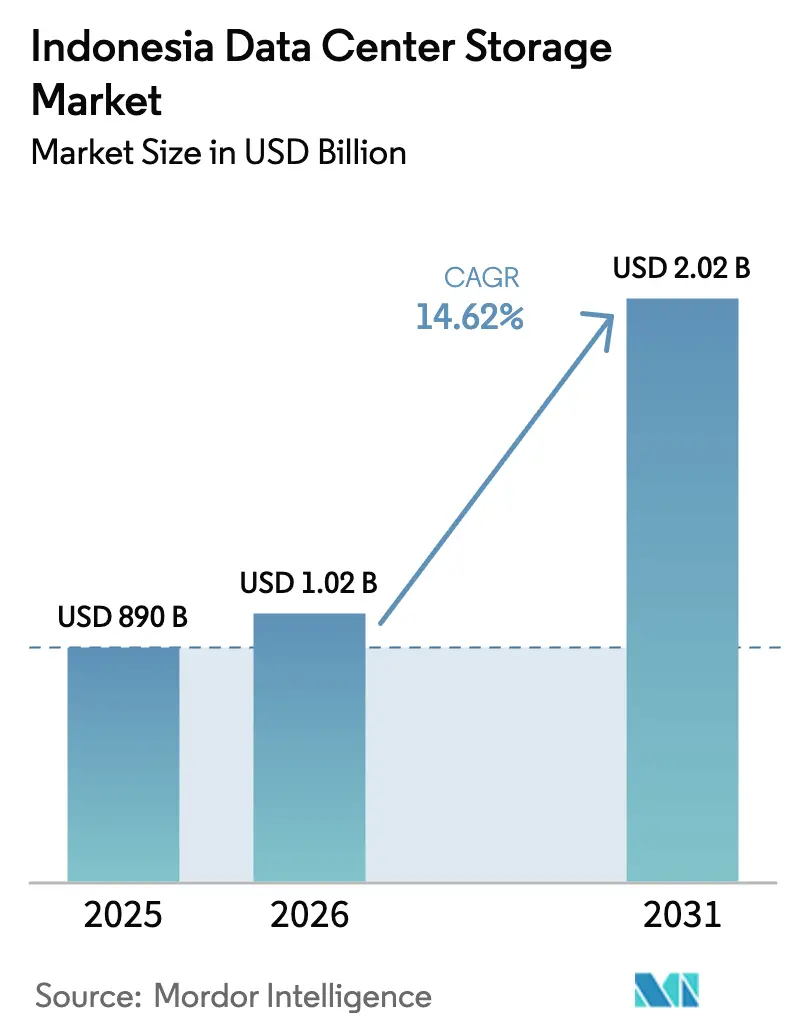

| 基準年の市場規模 (2025) | 890 十億米ドル |

| 市場規模 (2026) | 1.02 十億米ドル |

| 市場規模 (2031) | 2.02 十億米ドル |

| 成長率 (2026 - 2031) | 14.62% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシアのデータセンターストレージ市場分析

2026年のインドネシアのデータセンターストレージ市場規模は10億2,000万米ドルと推定され、2025年の8億9,000万米ドルから成長し、2031年には20億2,000万米ドルに達する見通しで、2026年から2031年にかけて年平均成長率(CAGR)14.62%で拡大します。この規模拡大は、ハイパースケール企業の資本流入、政府の「インドネシア4.0構築」プログラム、および過去2年間における導入容量の66%増加によって牽引されています。Microsoft、Digital Realty、および国内通信事業者による進行中のプロジェクトは、インドネシアが2025年までにASEANデジタル経済の40%を掌握するという見通しへの確信を裏付けています。市場はまた、レイテンシーを低減する海底ケーブルの高度化、国内へのワークロードを固定するより厳格なデータローカリゼーション規制、ならびに全フラッシュアレイおよびNVMe-over-Fabricsを優遇するAIワークロードの急増によって支えられています。しかしながら、電力グリッドの不安定性と地震リスクが運用コストを押し上げており、投資家は信頼性の高い電力と税制優遇措置がリスクを軽減するジャワ島およびバタムへの展開を集中させています。

主要レポートの要点

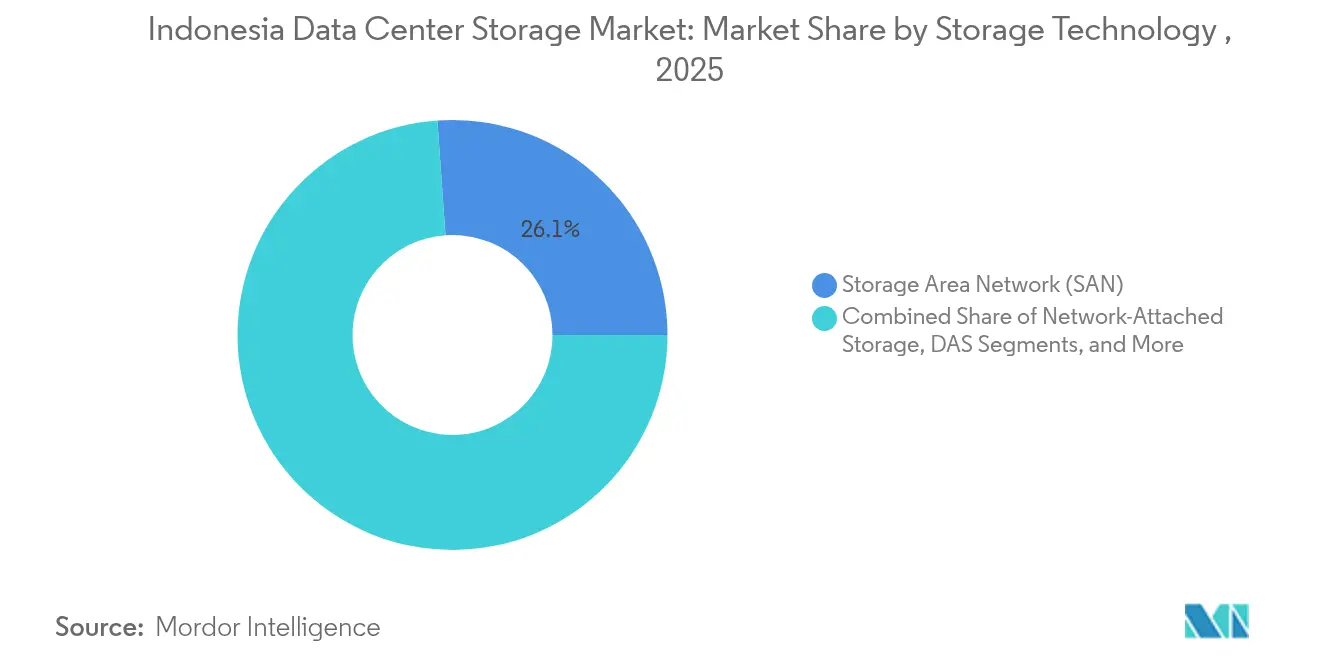

- ストレージ技術別では、ストレージエリアネットワーク(SAN)が2025年に26.12%の収益シェアでトップを占め、一方でネットワーク接続ストレージ(NAS)は2031年にかけてCAGR 14.78%で拡大する見込みです。

- ストレージタイプ別では、HDDアレイが2025年にインドネシアのデータセンターストレージ市場シェアの43.02%を保持し、一方で全フラッシュアレイは2031年にかけてCAGR 15.12%で成長しています。

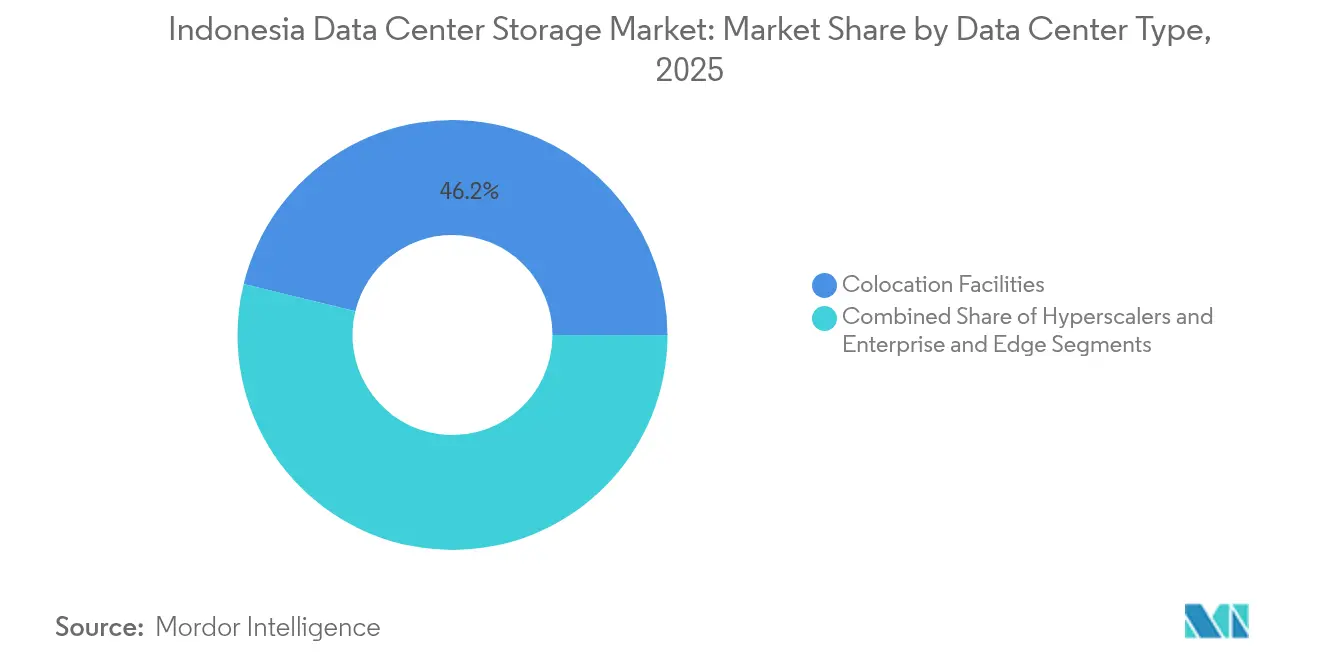

- データセンタータイプ別では、コロケーション施設が2025年にインドネシアのデータセンターストレージ市場規模の46.18%を占め、ハイパースケール事業者およびクラウドプロバイダーが最速のCAGR 16.55%を記録しています。

- エンドユーザー別では、ITおよび通信が2025年にインドネシアのデータセンターストレージ市場の22.74%のシェアを獲得し、BFSIは2031年までにCAGR 15.95%で上昇すると予測されています。

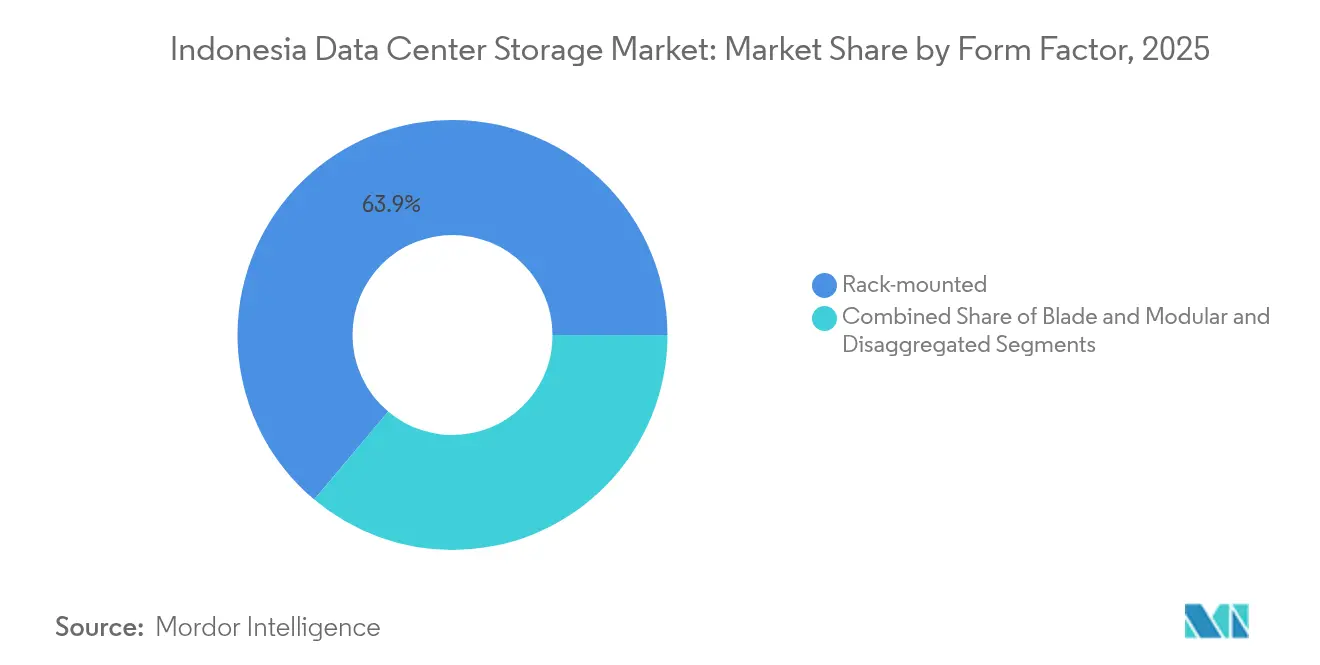

- フォームファクター別では、ラックマウント型システムが2025年に63.88%のシェアを占め、分解型およびコンポーザブルプラットフォームが最高のCAGR 15.44%を示しています。

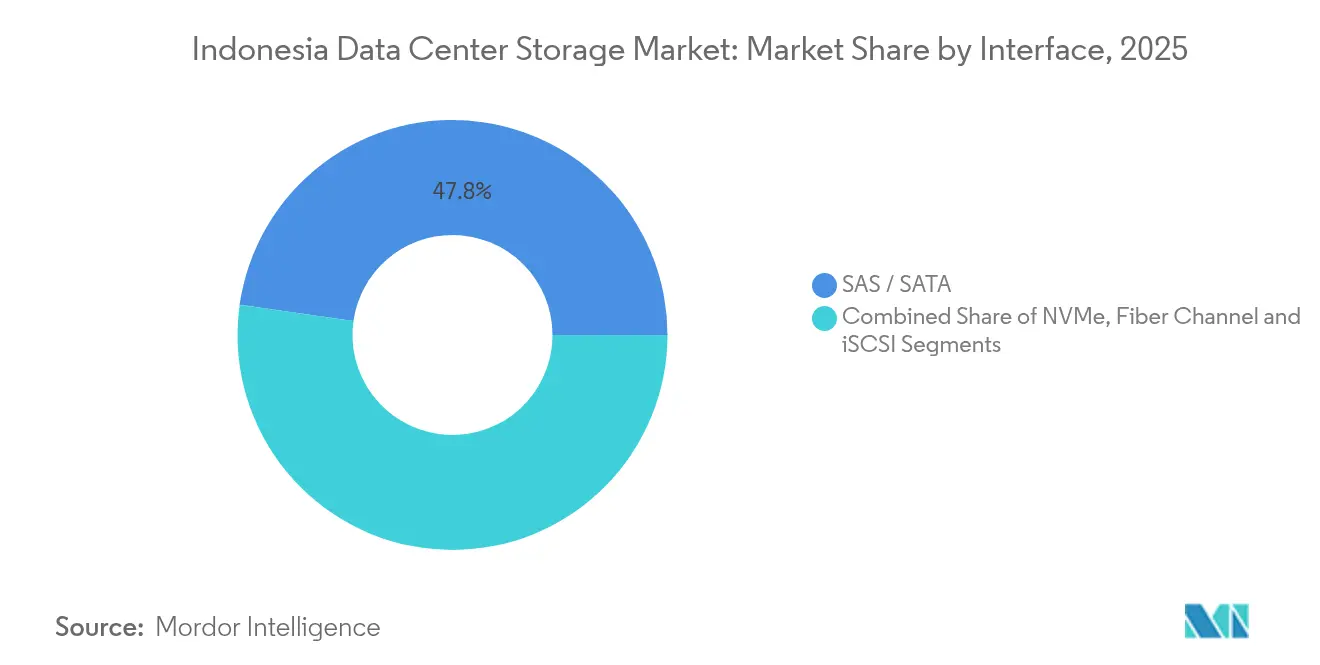

- インターフェース別では、SAS/SATAソリューションが2025年に47.76%のシェアを占め、NVMeベースの導入がCAGR 14.86%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドネシアのデータセンターストレージ市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 全国的なITインフラの拡大 | +3.2% | 全国(ジャワ島・スマトラ島中心) | 中期(2年~4年) |

| ハイパースケール投資の増加 | +2.8% | ジャカルタ、スラバヤ、地方中枢都市 | 短期(2年以内) |

| 企業のクラウド導入加速 | +2.5% | 全国の都市部中心 | 中期(2年~4年) |

| 政府の「インドネシア4.0構築」推進 | +2.1% | 製造業集積地 | 長期(4年以上) |

| S3互換オブジェクトストレージの普及 | +1.9% | OTTが盛んな都市部 | 短期(2年以内) |

| 新規海底ケーブル陸揚げ | +1.7% | 沿岸ゲートウェイ都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

全国的なITインフラの拡大

全国的なバックボーンの整備により、容量がジャカルタから514の地方自治体へと拡大し、事業者は1万7,000の島々にわたって低レイテンシーサービスを保証する分散型ストレージトポロジーを採用せざるを得なくなっています。[1]東アジア・ASEAN経済研究所「インドネシアのデジタル接続」, eria.org Telkom Indonesiaは1,000万世帯に光ファイバーを延伸し、映像キャッシュおよびIoTテレメトリー向けのエッジストレージノードを刺激しています。2013年以降50倍に増加したモバイルデータ消費は集積ストレージ容量を増大させており、地方自治体の「スマートシティ」プロジェクトが多数のマイクロ需要センターを生み出しています。そのため、ベンダーは帯域幅制約のあるサイトでの自律運用が可能なフェデレーション型SANおよびオブジェクトストアへとシフトしています。このパターンは、自己修復機能と軽量管理スタックを組み合わせたインドネシアのデータセンターストレージ市場ソリューションの長期的な成長を下支えしています。

ハイパースケール施設への投資増加

Microsoftの17億米ドルのクラウドリージョンは、AIに対応したインフラの新たな基準を設定しており、GPU クラスターとNVMe-oFファブリックを組み合わせてサブ100マイクロ秒のレイテンシーを実現しています。[2]マイクロソフト・コーポレーション、「マイクロソフト、インドネシアに17億米ドル投資」、microsoft.com Digital RealtyのBersama Digital Infrastructure Asiaとの1億米ドルの合弁事業は、グローバル企業が共同出資構造を通じて現地コンプライアンスを確保する手法を示しています。ジャカルタおよびバタムのハイパースケールクラスターは電力、光ファイバー、ニュートラルコロケーションを集約し、テラバイト当たりの価格を圧縮して全フラッシュアレイへの更新サイクルを加速しています。中小規模のプロバイダーは競合性を維持するために既存施設の改修を急いでおり、インドネシアのデータセンターストレージ市場において好循環のアップグレードループを生み出しています。こうした資本の流入は、次世代ストレージプロトコルの採用期間を短縮し、サービスレベルコミットメントにおける競争を激化させています。

企業のクラウド導入加速の波

大企業は現在、バースト容量のためにローカルコロケーションとパブリッククラウドを組み合わせたハイブリッドフレームワークへミッションクリティカルなコアを移行しています。Bank Rakyat IndonesiaがGoogle Cloudを活用したAPI近代化により、融資承認時間を数日から数分に短縮しながら5,000万米ドルの新たな手数料収入を生み出しました。[3]Google Cloud, "Bank Rakyat Indonesia Case Study", cloud.google.com このような成果が、規制産業にバックアップ、アーカイブ、分析層の近代化を促しています。政府規制71号/2019年を満たすため、システムインテグレーターはインドネシア国内に二拠点レプリケーションを展開しており、安全なオブジェクトストレージおよびサイバーレジリエントなスナップショットへの需要をさらに押し上げています。インドネシアのデータセンターストレージ市場は、クラウドネイティブなDevOpsプラクティスに重ねられた強制的なデータ居住型アーキテクチャの恩恵を受けています。

政府の「インドネシア4.0構築」デジタル推進

同プログラムは工場、農場、地方自治体にわたるデジタル統合を義務付けており、リアルタイムで処理しなければならないIoTテレメトリーが増大しています。スマートシティのパイロットプロジェクトが映像分析とセンサーフュージョンのワークロードを拡大させ、エッジにおける耐久性フラッシュアプライアンスの採用を余儀なくしています。2億7,000万人の市民の電子医療記録を統合するSATUSEHATの展開は、低レイテンシーな検索と並行して大容量の安全なアーカイビングを必要としています。現地コンテンツ規制がインドネシア国内ホストサービスへの調達を誘導し、国内システムインテグレーターおよびクラウドプロバイダーへの契約を開拓しています。これらの政策は全体として、ハイパースケールの枠を超えてインドネシアのデータセンターストレージ市場における構造的な需要を根付かせています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 最新アレイの高い初期設備投資 | -1.8% | 全国、中小企業重点 | 短期(2年以内) |

| ストレージ管理人材の不足 | -1.3% | 都市部データセンタークラスター | 中期(2年~4年) |

| 総所有コスト(TCO)を押し上げる電力グリッドの不安定性 | -1.1% | 地方・準都市部 | 長期(4年以上) |

| 保険コストを高める地震・洪水リスク | -0.9% | 沿岸・地震帯 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

最新ストレージアレイの高い初期設備投資

全フラッシュプラットフォームはエンタープライズグレードの構成で50万米ドルを超えることが多く、資金に制約のあるインドネシア企業にとって障壁となっています。2024年には半導体不足が調達コストを増大させ、納期を延長してリフレッシュサイクルを遅延させました。中小企業はリース モデルに頼るか、または運用コストを増大させパフォーマンスの余裕を制限するHDD中心のレイアウトを継続しています。厳格な暗号化および監査規制に縛られた金融機関は、コンプライアンスモジュールをベースハードウェアに重ねる際にさらに高額のコストに直面します。この資本の流出は、インドネシアのデータセンターストレージ市場におけるNVMeおよびソフトウェア定義型アーキテクチャのより広範な普及を遅らせています。

高度なストレージ管理人材の不足

NVMe-oF、Kubernetesに対応したストレージ、およびサイバーリカバリーオーケストレーションへの需要がインドネシアの卒業生の輩出数を上回っています。組織は外国人専門家やコンサルタントへの外部依存を余儀なくされており、導入予算を増大させ展開期間を長引かせています。シンガポールへの頭脳流出がローカルスキルプールをさらに侵食しており、特にジャカルタの人材圏外にある地方都市においてその傾向が顕著です。SATUSEHATの下での医療デジタル化の取り組みはこの問題を示しており、病院は臨床情報学と最新のストレージ専門知識の両方を持つ人材の確保に苦慮しています。スキル不足は、ハードウェアの供給が改善しても消費量を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ストレージ技術別:SANが主導権を維持しながらNASが拡大

SANに帰属するインドネシアのデータセンターストレージ市場規模は2025年に2億3,250万米ドルに達し、26.12%のシェアに相当します。高性能なブロックアクセスにより、SANはコアバンキング、請求、およびERP(基幹業務)ワークロードに根付いています。一方、NASは地方支店がファイルをローカルにキャッシュして首都にミラーリングするという形でWANトラフィックを削減しながら、CAGR 14.78%でより速く拡大しています。オブジェクトおよびテープはニッチながら戦略的な位置を維持しており、オブジェクトはOTT映像ライブラリーを捕捉し、テープはエアギャップコンプライアンスアーカイブを保護しています。

NASの成長は分散型コンピューティングへの構造的な傾向を強調しています。小売チェーンはポイントオブセール(POS)システム近くにデュアルコントローラーNASクラスターを展開し、ネットワーク障害時にも業務を継続しています。SANベンダーはNVMe-over-Fabricsをバンドルしてレイテンシーを削減し、ミッションクリティカルなシェアを守ることで対抗しています。ハイブリッドフットプリントが成熟するにつれ、オーケストレーションツールがSAN、NAS、およびオブジェクトプール間でデータセットを自動的に移行し、インドネシアのデータセンターストレージ市場をワークロードプロファイルとコスト範囲に沿わせています。

注記: 個別セグメントのすべてのシェアはレポート購入後に確認可能です

ストレージタイプ別:フラッシュが全階層で勢いを増す

HDDアレイは2025年に43.02%の収益シェアを維持しており、コールドデータおよび映像保存に適しています。それでも、フィンテックおよびライドヘイリングアプリにおけるレイテンシーへの苦情に応えて全フラッシュアレイが採用されたことで、フラッシュの出荷量は前年比で急増しました。ギガバイト当たりコストの低下と省電力性がフラッシュの投資収益率(ROI)を強化しており、メガワット料金が世界的な燃料トレンドを追う場合に特にその効果が顕著です。ハイブリッドアレイはその隙間を埋めており、自動階層化ソフトウェアがアイドルブロックを動的にHDDに格下げして容量支出を30〜40%削減しています。

フラッシュはラック密度も向上させており、全フラッシュアレイは2031年にかけてCAGR 15.12%で成長しています。ディストリビューターは主力AFA SKUについて6週間未満の納期を報告しており、タンジュンプリオク港でしばしば列をなすHDDバッチよりも優位です。NANDのロードマップが3D-QLCへ向かうにつれて、インドネシアのデータセンターストレージ市場は2027年までに読み取り集中型ワークロードにおける価格同等性を見込んでおり、回転メディアからの移行を加速させるでしょう。

データセンタータイプ別:ハイパースケールの波が容量計画を再形成

コロケーションサイトは2025年に導入済み容量の46.18%を提供しました。企業はハードウェア選択の管理権を維持しながら設備投資を軽減するためにアウトソーシングしています。しかし、ハイパースケールおよびクラウドプレイヤーがCAGR 16.55%を記録しており、グレータージャカルタ周辺に暗黒光ファイバーリングを持つ複数棟キャンパスのための土地を確保しています。これらの事業者はハードウェアに依存しないソフトウェアスタックを好み、長期価格上昇キャップの下でディスクを一括購入しています。

エッジおよびエンタープライズ施設は専門的な分野を担っており、西ジャワの自動車メーカーはロボット生産ラインのためにマイクロデータセンターを運営し、通信事業者はAR(拡張現実)ストリーミングを提供するために5Gタワー近くにモバイルエッジコンピューティングを配置しています。いずれも数時間以内に起動可能なモジュール型ストレージポッドに依存しています。この組み合わせにより、インドネシアのデータセンターストレージ市場は単一サイト障害に対する多様性と回復力を維持しています。

注記: 個別セグメントのすべてのシェアはレポート購入後に確認可能です

エンドユーザー別:金融包摂プログラムの拡大でBFSIが先行

ITおよび通信は2025年に22.74%の収益シェアを占め、通信事業者のクラウドおよびISPキャッシュを反映しています。BFSIはCAGR 15.95%のペースで推移しており、デジタルウォレットおよびブランチレスバンキングの義務化によって少額決済ログが暗号化フラッシュプールに格納されています。規制通達はインドネシア国内にレプリカを要求しており、容量需要を増幅させています。政府機関は身分証明書登録のデジタル化を進める一方、医療グループはテレラジオロジーの普及に向けてPACS(医療用画像管理・通信システム)アーカイブを構築しています。

製造業は産業IoT分析を採用し、1kHzの周波数で振動および熱データストリームを収集しています。メディアおよびエンターテインメント企業は連続ドラマコンテンツを夜間にトランスコードし、深層アーカイブにはオブジェクト層を使用しています。この多様な購入者マップがリスクを分散し、インドネシアのデータセンターストレージ産業全体の対応可能な総支出を拡大しています。

フォームファクター別:ラックマウント型の優位性がコンポーザブルの挑戦に直面

ラックマウント型シャーシは2025年に63.88%のシェアを有しており、成熟したサプライチェーンと簡便なフィールドサービスを支持するものです。しかし、ソフトウェアがコンピューティングとドライブを分解するにつれて、コンポーザブルストレージはCAGR 15.44%で上昇しています。企業はコンテナセット用のフラッシュプールを動的に割り当て、バッチウィンドウ終了後に分析クラスターへ解放しています。この移行によりアイドル容量が削減され、従量制の考え方と整合しています。

ブレードおよびマイクロモジュール型キットはスペースが限られたエッジクローゼットに適合しています。国内インテグレーターが電力と冷却を事前に配線することで、技術者が顧客サイトの600mmラックにユニットを挿入できるようになっています。コンポーザビリティへの進化は、アプリケーションアーキテクチャが変化するにつれてインドネシアのデータセンターストレージ市場を機敏に保つでしょう。

注記: 個別セグメントのすべてのシェアはレポート購入後に確認可能です

インターフェース別:NVMeがワークロードを高速化

SASおよびSATAインターフェースは2025年に出荷ポート数の47.76%を占めましたが、NVMeレーンは2031年にかけてCAGR 14.86%を記録しています。サブミリ秒のレイテンシーを追求するデータベースが最初に移行し、続いてAI推論クラスターが続きます。ファイバーチャネルはコアSANバックボーンに残存し、確定的なパフォーマンスと成熟したゾーニングツールが評価されています。iSCSIはセカンダリクラスター向けの低コストプロトコルとして存続しています。

NVMeへの移行はPCIe 5の展開とPCIe 6のロードマップ保証によって支援されており、投資の将来性を確保しています。インドネシアのチャネルパートナーはOEMリベートで資金調達されたNVMeトレーニングラボを保有しており、スキルギャップを縮小して導入停滞に対するインドネシアのデータセンターストレージ市場の防御を強化しています。

注記: 個別セグメントのすべてのシェアはレポート購入後に確認可能です

地理的分析

グレータージャカルタは、密集した光バックボーン、キャリアホテル、および複数の海底ケーブルへの直接接続を背景に、展開済み容量の大半を占めています。ハイパースケールテナントはトランジットコストを削減しデータローカリゼーション規制を満たすためにインドネシアのインターネットエクスチェンジと共同設置しています。同地域にはまた認定ディザスタリカバリーゾーンの大部分が集中しており、首都への購入者の選好を強化しています。

スラバヤ、スマラン、バンドンなどの第二次拠点は、経済分散化政策によってジャカルタ外の製造業およびフィンテックスタートアップが引き付けられる中、急速に拡大しています。コロケーションプロバイダーがこれらの都市に5〜15MWのホールを開設し、エンタープライズストレージをマネージドサービスとしてバンドルしています。東ジャワにおけるレイテンシー敏感型アプリケーションはローカルに留まることで20〜30ミリ秒の往復改善を享受し、継続的インテグレーションパイプラインおよびリアルタイムダッシュボードを支援しています。

メダン、マカッサル、デンパサールを含む第三次市場は、規模は小さいながら最高の成長率を記録しています。政府のスマートシティプロジェクトが堅牢なNASおよびオブジェクトノードを備えたマイクロデータセンターを設置しています。エッジ展開が衛星バックホールコストを削減し、遠隔医療キオスクを強化しています。これらの層が全体として、インドネシアのデータセンターストレージ市場のフットプリントをジャワ島を超えて広げ、国家的なレジリエンスを均衡させています。

競合環境

グローバルな大手企業であるDell、HPE、NetApp、IBMが高性能SANおよび全フラッシュ層を担い、Pure Storageは重複排除効率で差別化しています。中国の受託製造業者(ODM)がアグレッシブなテラバイト当たり電力指標でバンドルされたホワイトボックスNVMeアレイによってハイパースケール企業に接触しています。国内インテグレーターは近接性とバハサ(インドネシア語)サポートを武器に地方自治体および中小企業案件を獲得しています。

ソフトウェア定義型のナラティブが主流を占めています。ベンダーはKubernetes CSIプラグイン、自動化されたQoS(サービス品質)、およびAI駆動の予知保全をピッチすることで、実地スキル要件を低減しています。チャネルパートナーはハードウェア再販のみに留まらず、コンサルティング、移行、および24時間365日のランブックを通じてマージンを獲得しています。競争上のレバーは、Kominfo(通信・情報省)監査を満たす資金調達、エネルギー効率、およびターンキーコンプライアンステンプレートを中心に展開されています。

戦略的動向は優先事項の変化を示しています。DellはPT Datacommと中堅銀行向けのハイブリッドクラウドブループリントで提携しました。NetAppはサポート時間を短縮するためにジャカルタにサービスセンターを開設しました。HPEはインダストリー4.0の工場をターゲットとしたエッジパートナープログラムを開始しました。Pure StorageはPT Erajayaの販売ネットワークを通じてリーチを拡大し、ルピア建てのリースを提供しています。これらの動きにより、インドネシアのデータセンターストレージ市場は流動的でイノベーションに富んだ状態を維持しています。

インドネシアのデータセンターストレージ産業リーダー

Dell Technologies

Hewlett Packard Enterprise (HPE)

Huawei Technologies

NetApp

Lenovo

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Microsoftが17億米ドルのプログラムの下、インドネシアセントラルクラウドリージョンを開設し、現地主権規範を満たすAIグレードのストレージを提供すると宣言しました。

- 2025年5月:Equinixがジャカルタにおいて550キャビネットおよび再生可能エネルギー冷却機能を備えたJK1を開設しました。

- 2025年4月:STT GDCがジャカルタ3番目の拠点の着工式を行い、エンタープライズストレージワークロード向けの総容量を拡大しました。

- 2025年3月:Digital Realtyがジャカルタにおける32MWキャンパスのためにBersama Digital Infrastructure Asiaと1億米ドルの合弁事業を締結しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、インドネシアのデータセンター・ストレージ市場を、本番、バックアップ、アーカイブのワークロードを実行するエンタープライズ、コロケーション、エッジ、ハイパースケール施設に設置された専用サブシステムおよびソフトウェア定義サブシステム、NAS、SAN、DAS、オブジェクト、テープライブラリから国内で生み出される収益と定義している。

クライアントデバイス用の外付けハードドライブ、ギガバイト単位で課金されるパブリッククラウドのオブジェクトストレージ、および再生アレイは、我々の範囲外である。

セグメンテーションの概要

- ストレージ技術別

- ネットワーク接続ストレージ(NAS)

- ストレージエリアネットワーク(SAN)

- 直接接続ストレージ(DAS)

- オブジェクトおよびテープストレージ

- ストレージタイプ別

- 従来型HDDアレイ

- 全フラッシュアレイ(AFA)

- ハイブリッドストレージ

- データセンタータイプ別

- コロケーション施設

- ハイパースケール・クラウドサービスプロバイダー

- エンタープライズおよびエッジ

- エンドユーザー別

- ITおよび通信

- BFSI

- 政府・公共部門

- メディアおよびエンターテインメント

- ヘルスケアおよびライフサイエンス

- 製造業

- フォームファクター別

- ラックマウント型

- ブレードおよびモジュール型

- 分解型・コンポーザブル型

- インターフェース別

- SAS/SATA

- NVMe

- ファイバーチャネルおよびiSCSI

詳細な調査方法とデータの検証

一次調査

Mordorのアナリストは、ジャカルタ、バタム、スラバヤのストレージベンダー、コロケーションオペレーター、クラウドアーキテクト、デザインエンジニアに話を聞きました。彼らは、$/TBの価格帯、NVMeの普及率、および近い将来のキャパシティ・パイプラインについて洞察し、二次的な調査結果を検証し、データのギャップを埋めました。

デスクリサーチ

インドネシア統計局(Statistics Indonesia)の記録からHS-8471とHS-8473の輸入額を割り出し、通信情報省(Ministry of Communication and Informatics)の提出書類から新規サイトの立ち上げを追跡し、インドネシアデータセンタープロバイダー機構(Indonesian Data Center Provider Organization)とOJKのデジタルバンクダッシュボードから需要シグナルを測定した。公開目論見書、投資家向けデッキ、主要なプレス記事はベンダーの分割を充実させ、D&B HooversやDow Jones Factivaなどの有料アセットが財務アトリビューションを鮮明にした。これらの情報源は例示であり、他にも多くのオープンデータセットやジャーナルがデスクワークの指針となった。

マーケット・サイジングと予測

まず、報告された輸入額と現地での組立生産量を、3 年間の交換サイクルを用いてインストールされたテラバイトに変換するトップダウン構成から始め、次に、サンプリングされたラックカウントとチャネルチェックから抽出された選択的なボトムアップロールアップで合計をクロスチェックする。核となる推進要因には、一人当たりのデータトラフィック、ハイパースケールの設備投資の発表、ラックの電力密度、フラッシュのシェア、データローカライゼーションの義務化などが含まれる。多変量回帰とシナリオ分析を組み合わせることで、2025年から2030年までの見通しを作成し、利用率のヘッドルームと価格下落について微調整を行った。

データ検証と更新サイクル

出力は、出荷の季節性、為替レートの変動、監査されたベンダーの収益に対する差異チェックを通過し、異常があれば迅速に再インタビューを行う。毎年モデルを更新し、10MWを超えるプロジェクトや新しい規制によってベースラインが大幅に変更された場合には、中間更新を行う。

インドネシア・データセンターのストレージ・ベースラインが信頼性を約束する理由

公表されている見積もりは、異なるインフラ層を束ねたり、異なる日付で通貨を換算したり、平坦な成長係数を適用したりするため、しばしば乖離する。Mordor Intelligence社によれば、検証可能な通関データと発表されたキャパシティ・パイプラインに数字を固定することで、バランスの取れた透明性の高いベースラインを顧客がトレースすることができるという。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 0.89億米ドル(2025年) | モルドール・インテリジェンス | - |

| 0.78億米ドル(2022年) | 地域コンサルタントA | 2022年を基準年とし、線形CAGRを使用。 |

| 14.5億米ドル(2023年) | グローバル・コンサルタンシーB | データセンター・スタック全体を測定し、価値を高める |

| 23.9億米ドル(2024年) | 業界誌C | 貯蔵収入よりも投資支出を捕捉する |

これらの比較は、スコープと変数の選択が正規化されれば、我々の数値が意思決定者に再現可能な出発点を与えることを示している。

レポートで回答されている主要な質問

インドネシアのデータセンターストレージ市場の現在の市場規模はどのくらいですか?

市場は2026年に10億2,000万米ドルの規模を有し、2031年までに20億2,000万米ドルに達すると予測されています。

インドネシアで最も急成長しているストレージ技術はどれですか?

ネットワーク接続ストレージ(NAS)は分散型企業需要を背景に2031年にかけてCAGR 14.78%で進展しています。

全フラッシュアレイはどのくらいの速さで拡大していますか?

全フラッシュアレイは、組織がレイテンシーと電力効率を優先する中でCAGR 15.12%を記録しています。

インドネシア国内でデータセンターストレージ容量の最大シェアを保持する地域はどこですか?

グレータージャカルタは、密集した接続性、安定した電力、および海底ケーブルへの近接性により最大のシェアを維持しています。

市場成長の主な抑制要因は何ですか?

高い初期設備投資、人材不足、電力の不安定性、および環境リスクが総じて予測CAGRを削減しています。

最終更新日: