獣医救急ケア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 22.17 十億米ドル |

| 市場規模 (2031) | 29.67 十億米ドル |

| 成長率 (2026 - 2031) | 5.99% CAGR |

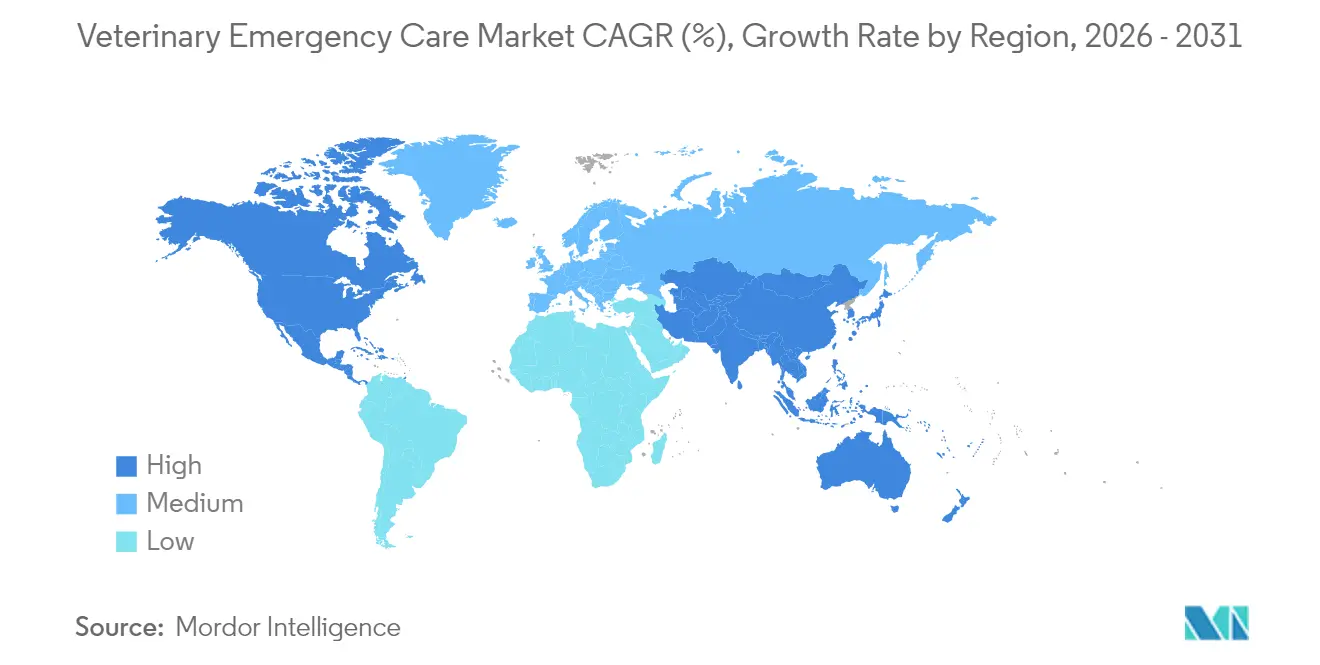

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

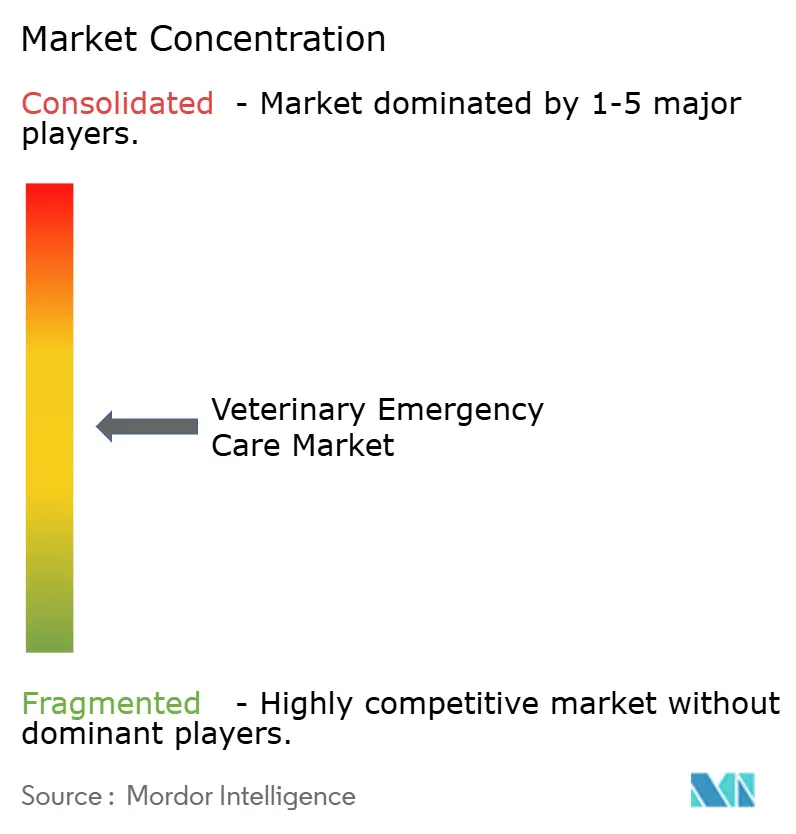

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる獣医救急ケア市場分析

2026年の獣医救急ケア市場規模は227億1,700万米ドルと推定され、2025年の209億2,000万米ドルから成長し、2031年には296億7,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 5.99%で成長しています。ペット飼育世帯の堅調な増加、保険カバレッジの拡大、および急速な技術導入が重篤な処置へのアクセスを広げています。北米は依然として最大の収益貢献地域であり、アジア太平洋は可処分所得の上昇と専門クリニックの増加に伴い、最も速いユニット成長を記録しています。プライベートエクイティによる統合が加速し、企業チェーンが独立病院を買収しており、AI対応診断がトリアージ時間を短縮し、臨床アウトカムを改善しています。人材不足が続く中、モバイルユニットとテレヘルスが予約の空白を埋め、獣医救急ケア市場の拡大を維持しています。

レポートの主要なポイント

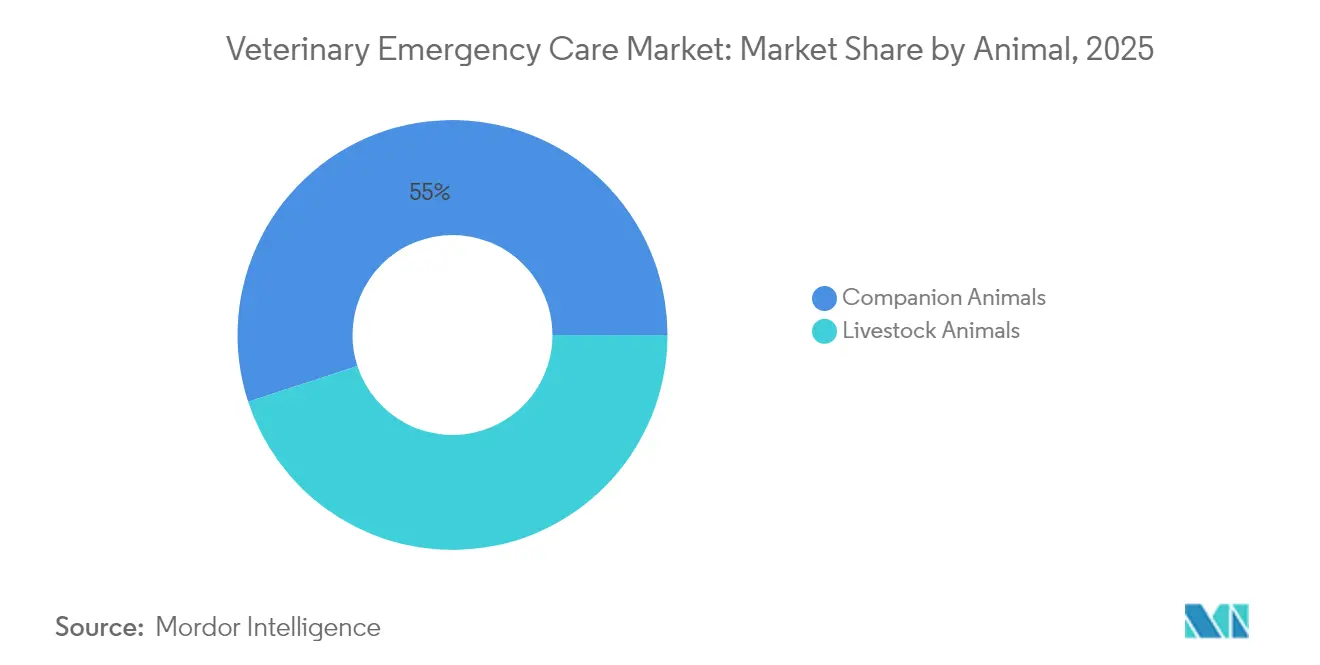

- 動物タイプ別では、コンパニオンアニマルが2025年の獣医救急ケア市場シェアの55.02%を占め、家畜動物は2031年にかけてCAGR 8.42%で成長する見込みです。

- 用途別では、誤飲が2025年の獣医救急ケア市場規模の28.12%を占め、呼吸困難は2031年までCAGR 9.21%で成長する軌道にあります。

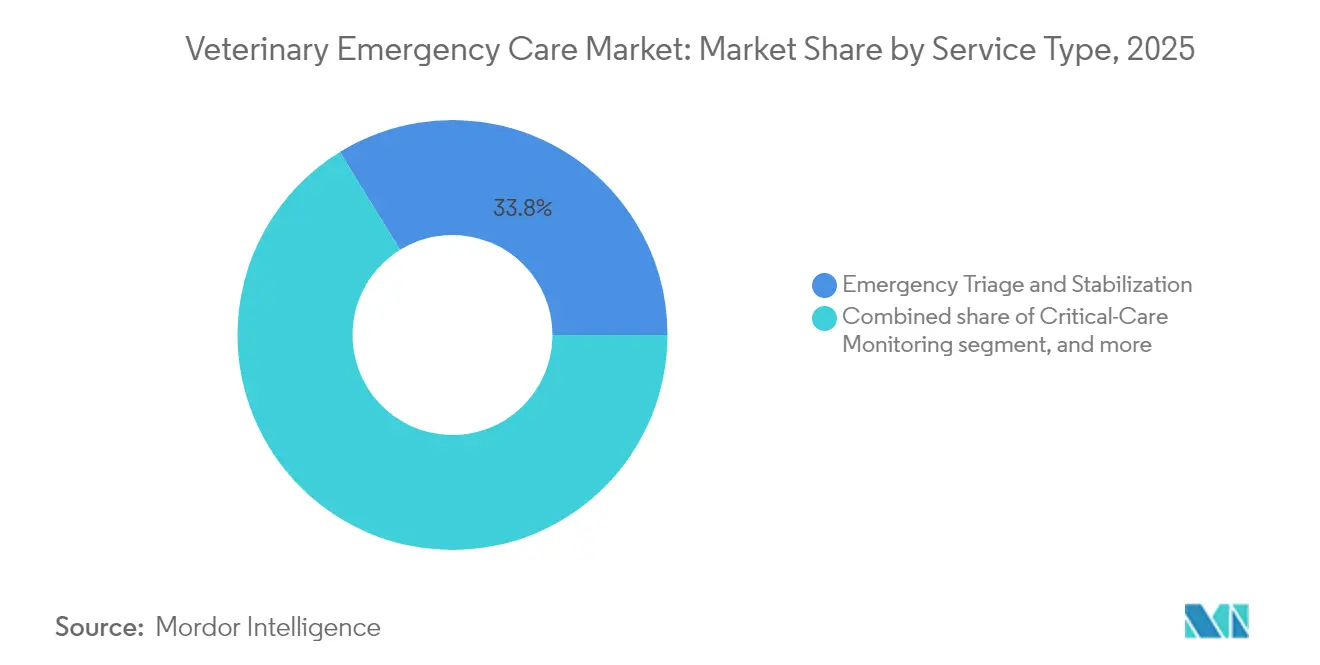

- サービスタイプ別では、救急トリアージ・安定化が2025年に33.78%の収益シェアをリードし、重症患者モニタリングは2031年までにCAGR 8.51%を記録すると予測されています。

- ケア環境別では、病院型救急センターが2025年に56.92%のシェアを占め、モバイル・オンコールサービスは2031年にかけてCAGR 9.31%が見込まれています。

- 地域別では、北米が2025年の獣医救急ケア市場の42.35%のシェアを獲得し、アジア太平洋は同期間にCAGR 7.31%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の獣医救急ケア市場のトレンドと洞察

ドライバーインパクト分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| コンパニオンアニマル人口の拡大 | +1.2% | 世界全体、北米およびアジア太平洋に集中 | 長期(4年以上) |

| ペット保険普及率の上昇 | +0.9% | 北米および欧州、アジア太平洋で拡大中 | 中期(2年~4年) |

| 獣医ケアへの家計支出の増加 | +0.8% | 世界全体、先進市場が主導 | 中期(2年~4年) |

| AI対応トリアージプラットフォームの導入 | +0.7% | 北米および欧州、アジア太平洋での普及が加速 | 短期(2年以内) |

| モバイル救急獣医ユニットの成長 | +0.6% | 北米およびオーストラリア、世界的に拡大中 | 中期(2年~4年) |

| 気候変動による災害症例の急増 | +0.5% | 世界全体、災害多発地域で最も高い | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コンパニオンアニマル人口の拡大

ミレニアル世代およびZ世代の世帯がペット導入を牽引し、米国の犬の数は2024年に8,970万頭に達し、ペット飼育率は世帯の66%に達しています。この若い世代は緊急時に専門的な処置を積極的に求め、獣医救急ケア市場を強化しています。猫と犬の寿命の延長により、心臓、腎臓、または整形外科的安定化を必要とすることが多い高齢ペットのコホートが増加しています。中国やインドでも、都市部の家族が小型犬をコンパニオンとして迎え入れる同様のパターンが見られます。この結果生じる需要の増大が、クリニック、モバイルユニット、および遠隔診療プラットフォームの長期的な成長を支えています。

ペット保険普及率の上昇

保険料は2019年から2024年の間に2倍以上に増加し、2024年には45億米ドルに達すると予測されており、ケアの時点での価格障壁を取り除いています。スウェーデンでは犬の83%が保険に加入しており、他の先進市場のベンチマークとなっています。保険が集中治療をカバーする場合、臨床医は遅延なく高度な画像診断、継続的なテレメトリー、および多職種チームを活用し、平均請求額を押し上げます。大規模な投資グループ傘下の保険会社間の統合により、償還経路が標準化され、獣医救急ケア市場がさらに拡大する可能性があります[1]北米ペット健康保険協会、「業界現状レポート2024」、naphia.org。

獣医ケアへの家計支出の増加

米国のペットオーナーは2023年にペット製品・サービスに約1,470億米ドルを支出し、そのうち3分の1を獣医費用が占めています。救急の請求額は200米ドルから10,000米ドルに及ぶことが多く、オーナーは経済サイクルにかかわらず治療を優先し続けています。新興アジアにおける可処分所得の増加により、24時間対応の集中治療を求める富裕層クライアントの新たな層が生まれています。CTスキャン、低侵襲手術、集中的な疼痛管理などのプレミアムサービスが1回の診察あたりの収益を高め、獣医救急ケア市場を持続させています。

AI対応トリアージプラットフォームの導入

臨床医の約83.8%が、細胞診、放射線診断、およびワークフロー文書化を支援する人工知能ツールに精通していると報告しています。Zoetis Vetscan Imagystなどのシステムは、参照グレードの精度でクリニック内CBC(全血球計算)を数分で提供します。AI駆動の記録システムが臨床ノートを生成し、管理業務の時間を大幅に削減して医師が患者ケアに集中できるようにしています。インピーダンス心拍出量測定を使用した心臓モニターは、治療済みフィラリア症例で14.71%の改善を示しており、臨床的な可能性を裏付けています。より迅速でデータ豊富なトリアージが治療サイクルを短縮し、救急室全体のスループットを向上させています。

抑制要因インパクト分析*

| 抑制要因インパクト分析 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い救急ケアコスト | -1.8% | 世界全体、新興市場で最も深刻 | 中期(2年~4年) |

| 救急獣医師の不足 | -1.4% | 世界全体、北米および欧州で顕著 | 長期(4年以上) |

| 専門職の燃え尽き症候群と離職 | -1.1% | 世界全体、業界全体 | 長期(4年以上) |

| 新興市場における集中治療インフラの不足 | -0.9% | ラテンアメリカ、アフリカ、アジアの一部 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

高い救急ケアコスト

救急手術の費用は上昇し続けており、欧州のデータでは子宮蓄膿症の手術費用が年間27%上昇していることが記録されています。米国の世帯の約37%が500米ドルの請求を支払う資金を持っておらず、受診の遅延が予後を悪化させる可能性があります。企業系クリニックは独立系よりも高い料金体系を設定することが多く、経済的格差を広げています。一部のオーナーは費用を補うためにテレアドバイスやクラウドファンディングに頼っていますが、低所得層では費用への敏感さが依然として受診を抑制しています。ペットケアへの医療貯蓄口座からの引き出しを認める政策的取り組みが財政的負担を軽減し、将来の成長を守る可能性があります。

救急獣医師の不足

米国では2032年までに70,000人以上の獣医師が不足すると予測されており、2021年には1人の獣医師に対して18件の求人が記録されています。過酷な夜間シフトと共感疲労が卒業生を救急専門分野から遠ざけています。燃え尽き症候群は高い離職率により年間10億~20億米ドルのコストをもたらすと推定されています。Marsなどの企業は、人材プールを拡大するために賃金水準と学生ローン免除に5億米ドルを充当しています。BluePearl EmERgeのような見習いプログラムは拡大していますが、供給のバランスを取るには数年かかり、獣医救急ケア市場を抑制しています[2]アメリカ獣医学大学協会、「2032年までの労働力予測」、aavmc.org。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

動物別:コンパニオンアニマルが需要成長をリード

コンパニオンアニマルは2025年の獣医救急ケア市場に55.02%を貢献しており、犬と猫の飼育数の増加および保険カバレッジの拡大に支えられています。犬は手術および監視の要件がより複雑になる場合があるため、猫よりも1症例あたりの費用が高くなる傾向があります。猫は依然として閉塞性尿路疾患および毒素曝露の症例数を牽引しています。エキゾチックペット(ウサギ、鳥、爬虫類)は、専門的な能力の普及に伴い、低い基盤から2桁の成長を示しています。

家畜動物は2031年にかけてCAGR 8.42%で最も速い拡大を記録しており、乳牛群におけるH5N1などの気候関連疾病アウトブレイクによって推進されています。迅速対応チームが群レベルのトリアージ、超音波スクリーニング、および現場でのワクチン接種を実施しています。人獣共通感染症の拡大を防ぐための規制圧力が救急インフラを不可欠なものにしています。全体として、このセグメントは保護的なケアを求める農場主向けの獣医救急ケア市場規模を拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:呼吸困難が急速に拡大

誤飲は2025年に28.12%のシェアで優位を占め、チョコレート、キシリトール、および異物による事故が頻繁に発生していることを反映しています。治療には催吐剤、内視鏡、および活性炭が組み合わされることが多く、高い請求額を生み出し、獣医救急ケア市場を支えています。

呼吸困難はCAGR 9.21%で最も速く成長している用途です。短頭種、山火事の煙、および都市部の大気汚染が症例数を増加させています。集中治療ユニットは人工呼吸器と酸素ケージを導入しており、肺水腫に対するFDA承認の新しい治療薬が生存率を高めています。このセグメントの拡大が獣医救急ケア市場規模全体を押し上げています。

サービスタイプ別:モニタリング技術が進歩

救急トリアージ・安定化は、すべての重篤な症例が気道、呼吸、循環の確認から始まるため、2025年に33.78%の収益をもたらしました。クリニックは現在、バイタルサインを評価して緊急度を色分けし、スタッフを誘導するAIアルゴリズムを組み込んでいます。

重症患者モニタリングはCAGR 8.51%が見込まれています。非侵襲的インピーダンス心拍出量測定、継続的血糖センサー、およびテレメトリック心電図により、死亡率を低下させる分単位の調整が可能になります。これらの進歩はプレミアム請求を可能にし、専門病院の獣医救急ケア市場シェアを高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ケア環境別:モバイルモデルが勢いを増す

病院型救急センターは、包括的な手術室とICUにより2025年の収益の56.92%を維持しました。統合企業は紹介症例とトレーニングプログラムをサポートする24時間対応ハブへの投資を続けています。

モバイル・オンコールサービスは2031年にかけてCAGR 9.31%で最も速く成長する見込みです。超音波、検査カートリッジ、および酸素供給装置を搭載したバンが家庭や農場に到達し、サービスが不十分な地域の需要を満たし、都市部の症例負担を軽減します。利便性の高さが価格に敏感なオーナーを引き付けながら、獣医救急ケア市場を維持しています。

地域分析

北米は2025年の収益の42.35%を占め、高いペット保険普及率とMars Inc.の5億米ドルの人材プログラムなどの企業投資に支えられています。FDAの獣医薬品に対する簡素化された承認経路も最先端治療の導入を加速しています。人材不足が依然として主要なボトルネックですが、テレヘルスとモバイルユニットがその影響を緩和しています。

アジア太平洋は2031年にかけてCAGR 7.31%で最も速い成長を記録しています。中国のペット医療セクターはすでに140億米ドルを超え、都市部のクリニックが増え続けています。インドも犬の飼育数の強い増加に伴い、より多くの救急対応能力が求められています。統合度が低いため、プライベートエクイティファンドが地域プラットフォームの構築に資本を投入しています。

欧州は高い保険普及率が自己負担の衝撃を軽減するため、着実な拡大を示しています。企業による所有権が現在獣医師の16%をカバーし、汎欧州チェーンがプロトコルを標準化しています。スペイン、英国、スカンジナビアでは最も速い診療所の展開が見られ、資源の利用可能性を改善しながら料金に関する議論を引き起こしています。全体として、先進国と新興国にわたる多様な成長が獣医救急ケア市場を支えています。

競合環境

この分野は中程度に統合されており、上位5グループが世界のクリニックの約45%を共同で所有しています。Mars Inc.はVCA買収後に約3,000の病院を擁してリードしており、買収とグリーンフィールド戦略の両方を継続しています。National Veterinary AssociatesはEthos専門病院とNVA一般診療に事業を分割し、潜在的なIPOに向けて焦点を絞っています。

プライベートエクイティは地域ネットワークの統合を続けており、Mission Veterinary PartnersとSouthern Veterinary Partnersは独占禁止法審査を条件に米国の競争を再編する可能性のある730クリニックの統合を計画しています。技術的差別化が高まっており、ZoetisはAI搭載のカートリッジ式血液分析装置を提供し、Airvetなどのスタートアップが24時間テレトリアージを提供しています。モバイル診療は固定費が低いため収益性が高くなっています。これらのダイナミクスは、競争が激しくも機会に富んだ獣医救急ケア市場を浮き彫りにしています。

獣医救急ケア業界のリーダー企業

BluePearl Specialty & Emergency Pet Hospital

VCA Animal Hospitals

Ethos Veterinary Health

MedVet

National Veterinary Associates (NVA)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:FDAが猫の無症候性肥大型心筋症に対するFelycin-CA1を条件付き承認し、この疾患に対処する初の薬剤となりました。

- 2025年2月:ElancoとMedgeneが乳牛向けH5N1ワクチンの商業化に向けてパートナーシップを締結し、USDAの条件付きライセンスが最終審査中です。

- 2025年2月:PANOQUELL-CA1が急性犬膵炎の症状管理のために米国で利用可能になりました。

- 2025年1月:Mars Veterinary Healthが賃金、教育経路、および債務免除に5億米ドルを充当し、55,000人以上の従業員に影響を与えました。

- 2025年1月:National Veterinary AssociatesがEthos Veterinary HealthとNVAに再編し、戦略的成長を加速させました。

- 2024年9月:ZoetisがVetscan OptiCellを発売し、初のAI搭載カートリッジ式血液分析装置となりました。

世界の獣医救急ケア市場レポートの範囲

レポートの範囲として、獣医救急ケアはコンパニオンアニマルおよび家畜動物の緊急医療ニーズに対応するために使用されます。

獣医救急ケア市場は、動物、用途、および地域によって区分されています。動物別では、市場はコンパニオンアニマルと家畜動物に区分されています。用途別では、市場は誤飲、呼吸困難、消化器疾患、痙攣、事故、およびその他の用途に区分されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米に区分されています。市場規模と予測は、上記のすべてのセグメントについて金額(米ドル)ベースで提供されています。

| コンパニオンアニマル | 犬 |

| 猫 | |

| その他のコンパニオンアニマル | |

| 家畜動物 | 家禽 |

| 牛 | |

| 羊 | |

| その他の家畜動物 |

| 誤飲 |

| 呼吸困難 |

| 消化器疾患 |

| 痙攣 |

| 事故 |

| その他の用途 |

| 救急トリアージ・安定化 |

| 外科手術 |

| 重症患者モニタリング |

| 画像診断 |

| 検査・血液バンクサービス |

| 病院型救急センター |

| 独立型救急クリニック |

| モバイル・オンコールサービス |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 動物別 | コンパニオンアニマル | 犬 |

| 猫 | ||

| その他のコンパニオンアニマル | ||

| 家畜動物 | 家禽 | |

| 牛 | ||

| 羊 | ||

| その他の家畜動物 | ||

| 用途別 | 誤飲 | |

| 呼吸困難 | ||

| 消化器疾患 | ||

| 痙攣 | ||

| 事故 | ||

| その他の用途 | ||

| サービスタイプ別 | 救急トリアージ・安定化 | |

| 外科手術 | ||

| 重症患者モニタリング | ||

| 画像診断 | ||

| 検査・血液バンクサービス | ||

| ケア環境別 | 病院型救急センター | |

| 独立型救急クリニック | ||

| モバイル・オンコールサービス | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までの獣医救急ケア市場の予測値はいくらですか?

このセクターは2031年までに296億7,000万米ドルに達し、CAGR 5.99%で成長すると予測されています。

救急サービスにおいて最も速く拡大している動物セグメントはどれですか?

H5N1などのアウトブレイクにより、家畜の症例がCAGR 8.42%で増加しています。

モバイルユニットが普及している理由は何ですか?

モバイルチームは間接費を削減し、農村部のオーナーにリーチし、人材不足を解消しながら、CAGR 9.31%で収益を成長させています。

保険は救急治療の意思決定にどのような影響を与えますか?

保険普及率の上昇により自己負担コストが低下し、臨床医が財政的な遅延なく最適な治療法を選択できるようになります。

最も速い成長機会を提供している地域はどこですか?

アジア太平洋はペット飼育数と可処分所得の増加に伴い、CAGR 7.31%でリードしています。

臨床ワークフローを再形成している技術トレンドは何ですか?

AI対応の診断・文書化ソリューションがトリアージの精度を向上させ、獣医師の時間を患者ケアに解放しています。

最終更新日: