獣医用輸液ポンプ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 368.39 百万米ドル |

| 市場規模 (2031) | 494.86 百万米ドル |

| 成長率 (2026 - 2031) | 6.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる獣医用輸液ポンプ市場分析

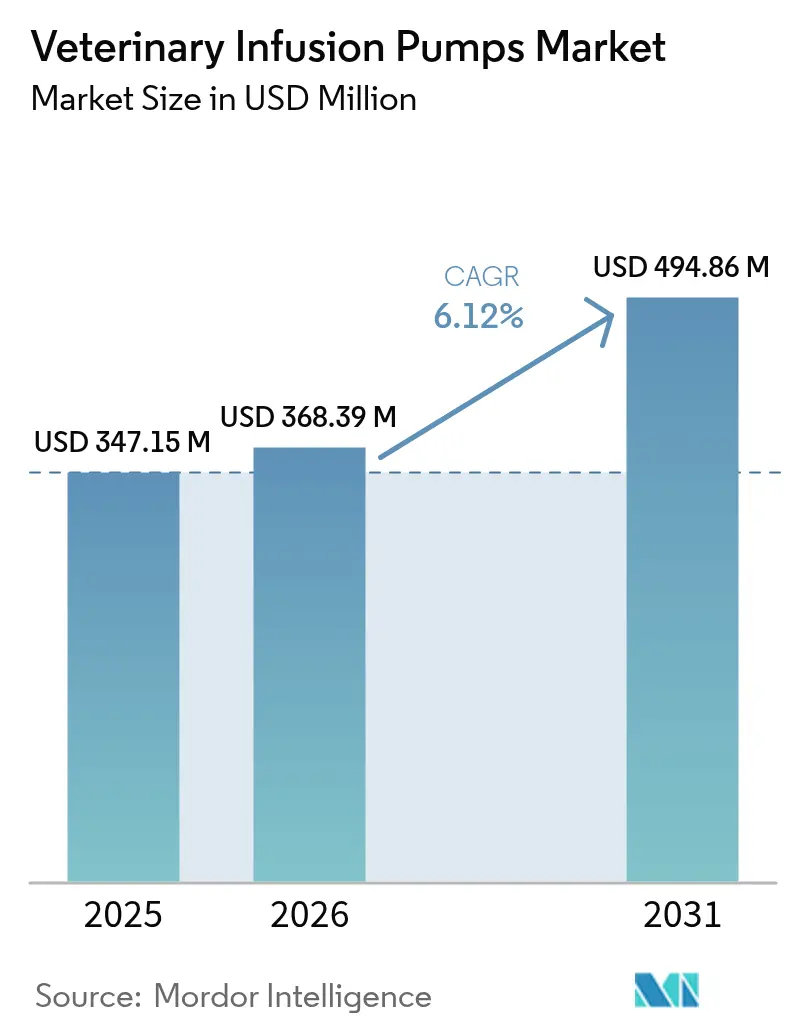

獣医用輸液ポンプ市場規模は、2025年のUSD 347.15百万から2026年のUSD 368.39百万へと成長し、2026〜2031年にかけて6.12%のCAGRで2031年にはUSD 494.86百万に達すると予測されています。

普及を促進しているのは、ペットの人間化、専門クリニックの急速な拡大、そして人医療グレードのスマートポンプ技術の動物医療分野への移行です。犬や猫における慢性疾患有病率の上昇、投与精度規制の強化、そしてフローレートを自動調整するAI搭載デバイスが普及をさらに加速させています。同時に、半導体やPTFEチューブを中心としたサプライチェーンの地産地消化により、メーカーの設備投資負担が増加しており、厳格なFDAリコール活動が製品発売スケジュールを見直させています。現在の競争差別化は、統合ドラッグライブラリ、遠隔監視接続性、および獣医専用ユーザーインターフェースを中心に展開されており、これらの機能はプレミアム要素というよりも基本要件として急速に位置づけられています。

主要レポートのポイント

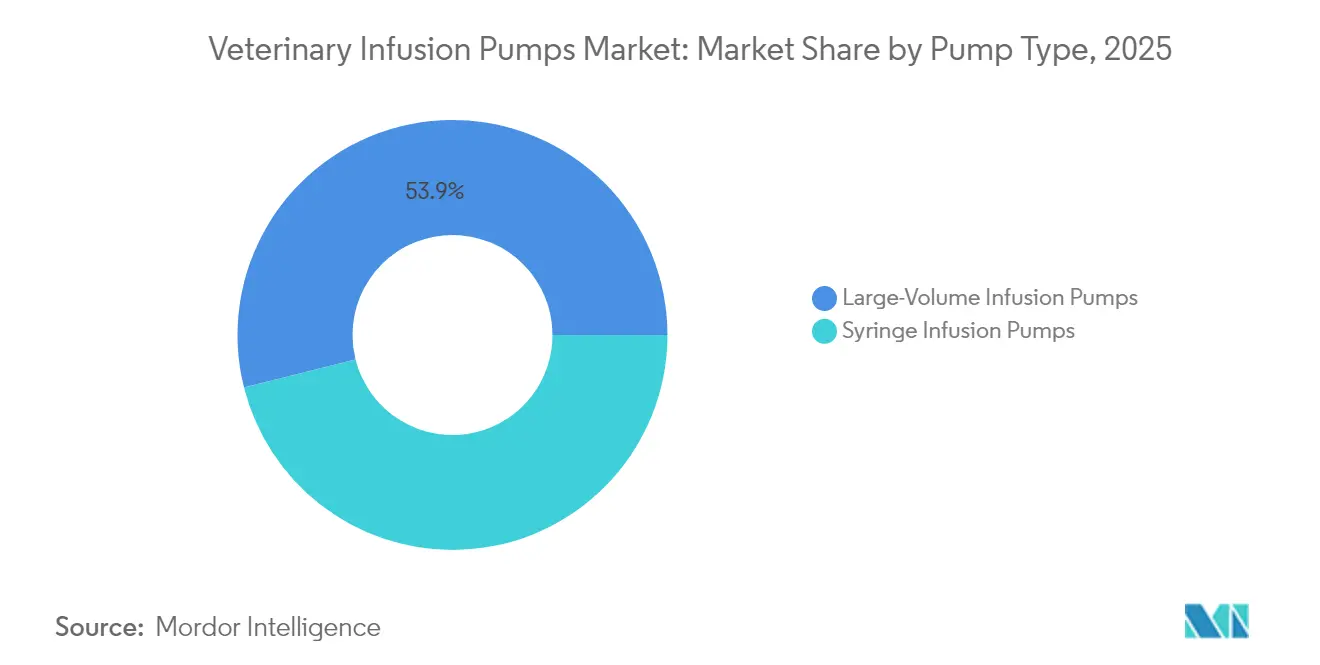

- ポンプタイプ別では、大容量デバイスが2025年の獣医用輸液ポンプ市場シェアの53.92%を占め、シリンジポンプは2031年にかけて8.78%のCAGRで成長する見込みです。

- 動物タイプ別では、コンパニオンアニマルが2025年の獣医用輸液ポンプ市場において56.15%の収益シェアでトップとなり、同セグメントは2031年にかけて9.62%のCAGRで拡大する見通しです。

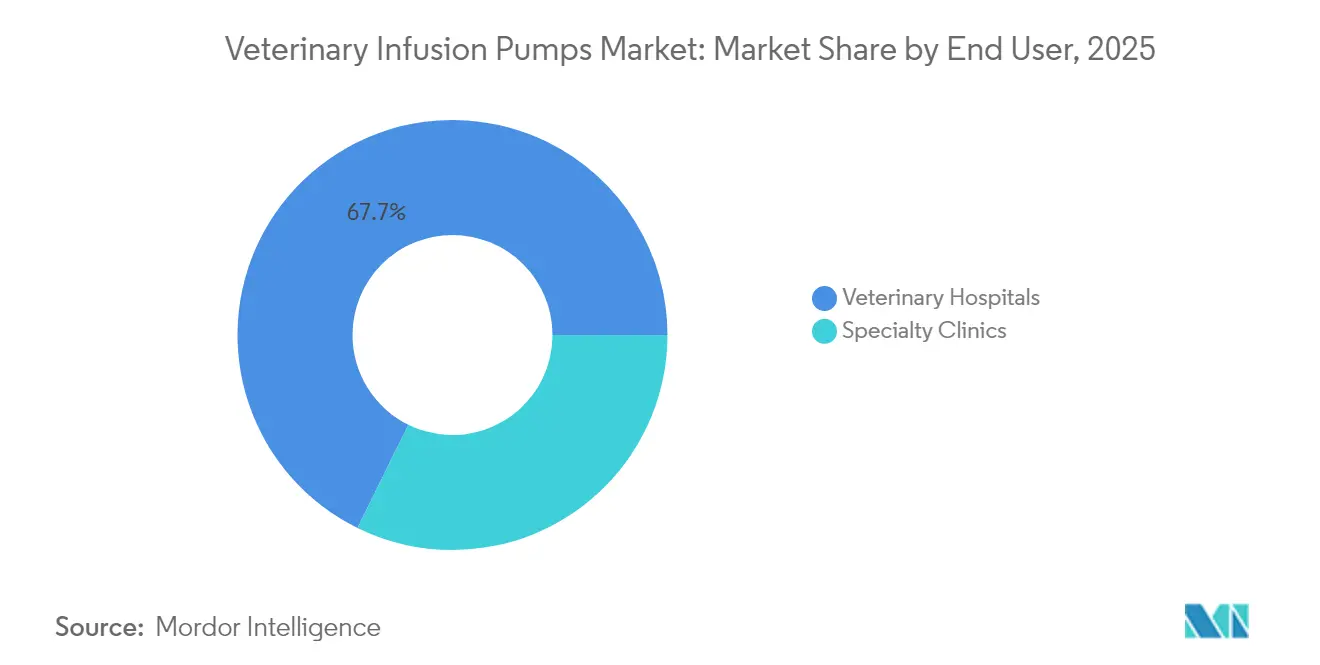

- エンドユーザー別では、動物病院が2025年の獣医用輸液ポンプ市場規模の67.72%のシェアを保持しており、専門クリニックは最も高い予測CAGRとして10.62%を記録しています。

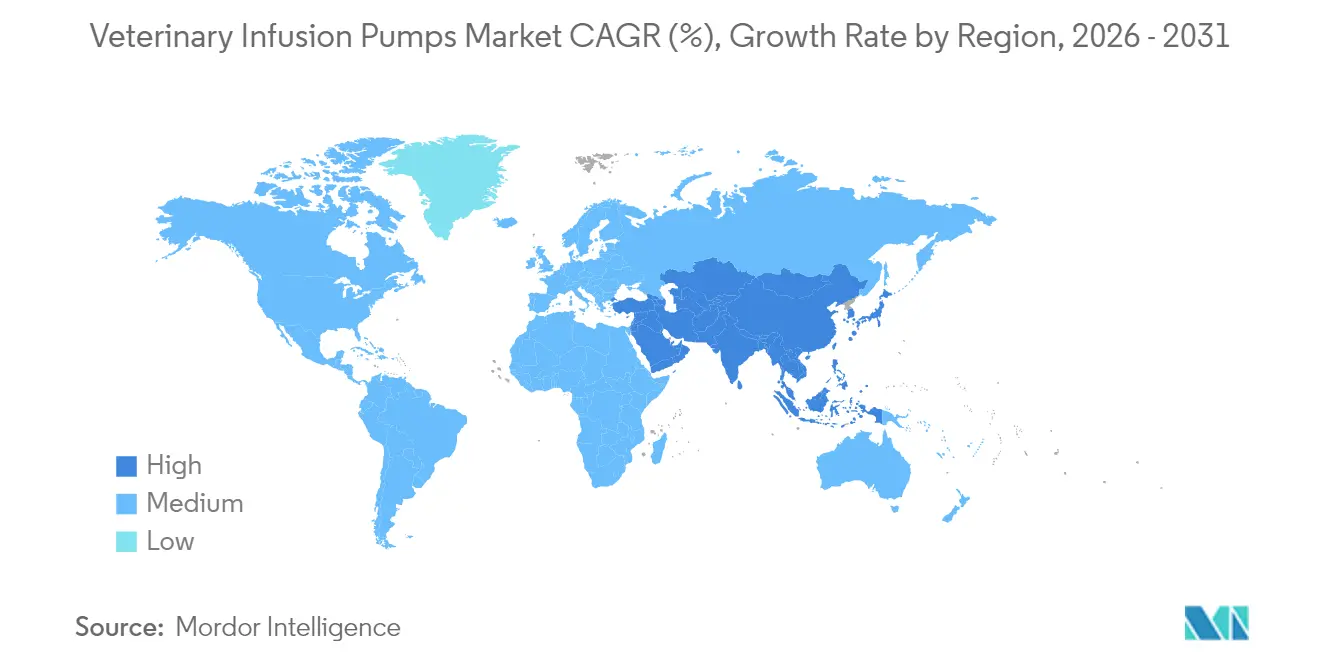

- 地域別では、北米が2025年の獣医用輸液ポンプ市場において38.89%のシェアを維持しており、アジア太平洋地域は2031年にかけて最高の地域CAGR13.48%を達成する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル獣医用輸液ポンプ市場のトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | (〜)% CAGRへのインパクト予測 | 地域的 関連性 | インパクト 期間 |

|---|---|---|---|

| コンパニオンアニマルの飼育増加と 医療費支出の拡大 | +1.8% | 北米、 欧州 | 中期 (2〜4年) |

| 慢性疾患・重篤疾患の 罹患率増加 | +1.2% | グローバル | 長期(≥ 4年) |

| 輸液ポンプ設計における 技術的進歩 | +1.5% | 北米、欧州、 APACへ拡大 | 短期(≤ 2年) |

| 専門動物病院・クリニックの 成長 | +1.1% | 北米、 欧州 | 中期 (2〜4年) |

| 遠隔監視と テレヘルスの導入 | +0.7% | 北米、 新興APAC | 中期 (2〜4年) |

| 低侵襲・在宅療法への 移行 | +0.3% | 先進国 市場 | 長期(≥ 4年) |

| 情報源: Mordor Intelligence | |||

コンパニオンアニマルの飼育増加と医療費支出の拡大

ペットオーナーは今や人医療の行動様式を反映し、高度な獣医ケアに記録的な予算を投じています。北米と欧州では、保険会社が輸液ベースの腫瘍学および腎臓プロトコルの償還を進めており、高度デバイスに対するコスト障壁を緩和しています。[1]食品医薬品局(Food and Drug Administration)、「医療機器リコール(Medical Device Recalls)」、fda.gov 小規模世帯へのシフトという人口動態の変化がペットとの感情的絆を強め、スマートポンプを通じた長期治療への資金提供意欲の向上につながっています。動物向け処方薬の拡充が治療の複雑性を高め、獣医用輸液ポンプ市場を日常診療に定着させています。そのため、クリニックは複数の処置室にネットワーク接続されたポンプを設置し、長時間点滴を必要とする高齢ペットの増大する症例数を管理しています。

動物における慢性疾患・重篤疾患の罹患率増加

寿命の延長により、精密な複数日にわたる輸液が必要な内分泌疾患、腫瘍疾患、消化器疾患が明らかになっています。犬の膵炎に対するPANOQUELL-CA1のFDA条件付き承認は、緊急ケアにおける静脈内療法の役割を強化しています。同様の承認は、投与エラー防止ソフトウェアがコンプライアンス上の必須要件となるにつれ、デバイスのアップグレードを促進しています。家畜分野では、集約的農業が代謝障害を増加させ、複数の動物種への同時投与が可能な頑丈な大容量ポンプへの需要を高めており、これは専門ベンダーが取り込みつつあるニッチです。

輸液ポンプ設計における技術的進歩

次世代デバイスはリアルタイムのバイタルサインに基づいてフローレートを調整するAIアルゴリズムを統合し、有害事象リスクを低減しています。大手メーカーは人医療ポートフォリオからワイヤレス接続、ドラッグライブラリ、閉塞検知機能を移植し、クリニック内での習熟曲線を短縮しています。FDAの申請において現在必須とされているデータログへの規制上の要求が、クラウド対応ポンプの普及を加速しています。ファームウェアのアップデートが展開されるにつれ、サービス契約が安定した収益源を生み出し、獣医用輸液ポンプ市場における競争上の優位性を深化させています。[2]Terumo Corporation、「統合年次報告書2025年(Annual Integrated Report 2025)」、terumo.com

専門動物病院・クリニックの成長

救急・重篤ケアセンターが急速に規模を拡大しており、各新設施設は通常、外科、ICU、腫瘍科スイートに8〜12台のスマートポンプを予算計上しています。英国に拠点を置くDick White Referralsによる1,500万ポンドの拡張は、この資本集約的なトレンドの典型例であり、輸液能力をほぼ3倍に増強しています。[3]Inside Media Limited、「Dick White Referrals、1,500万ポンドの拡張を完了(Dick White Referrals Completes £15 Million Expansion)」、insidermedia.com コンソリデーターはネットワーク全体で機器リストを標準化し、数量割引を実現しています。これは独立系クリニックを圧迫する一方で、大手OEMのユニット出荷台数を押し上げています。

抑制要因インパクト分析*

| 抑制要因 | (〜)% CAGRへのインパクト予測 | 地域的 関連性 | インパクト 期間 |

|---|---|---|---|

| 初期コストと 維持コストの高さ | -1.2% | グローバル、 特に新興市場 | 短期(≤ 2年) |

| 保険償還の 限界 | -0.8% | グローバル | 中期 (2〜4年) |

| 電子部品の サプライチェーン混乱 | -0.6% | グローバル、 APACで深刻 | 短期(≤ 2年) |

| 規制当局の 厳格な監視 | -0.4% | 北米、 欧州 | 中期(2〜4 年) |

| 情報源: Mordor Intelligence | |||

初期コストと維持コストの高さ

USD 6,000〜9,000で価格設定されたスマートポンプは小規模診療所に負担をかけています。年次校正、ソフトウェアライセンスおよびスタッフのスキルアップにより、5年間の総所有コストは18〜22%増加し、ラテンアメリカと東南アジアへの普及が遅れています。ベンダーは輸液ごとの従量課金モデルを試験運用していますが、普及は依然として限定的です。高度な輸液システムに対する設備投資要件は、特に診療経済が先進国地域と大きく異なる新興市場において、小規模な獣医診療所にとって大きな参入障壁となっています。2026年2月に施行されるFDA品質マネジメントシステム規制改正によりコンプライアンスへの追加負担が増大し、メーカーがそのコストを顧客に転嫁する可能性が高まる中、規制コンプライアンス要件が製造コストを押し上げることで経済的圧力が強まっています。

獣医処置に対する保険償還の欠如

ほとんどの市場でペット保険の普及率が5%未満であるため、オーナーが直接コストを負担しています。輸液療法に対する標準的な償還コードの不在は、特に価格感応度の高いセグメントにおいて需要の弾力性を制限しています。高度な獣医処置に対する保険適用の制限は、高額な自己負担に直面した場合に費用意識の高いペットオーナーがより安価な治療の選択肢を選ぶ可能性があることから、高度な医療機器に対する直接的な需要制約を生み出しています。特定の輸液療法に対する標準化された償還プロトコルの欠如は、人医療現場において通常、大型機器の購入を正当化する予測可能な収益源を減少させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ポンプタイプ別:シリンジポンプがプレシジョンメディシンを牽引

シリンジデバイスは8.78%のCAGRを記録すると予測されており、2025年に53.92%のシェアを保持した大容量ユニットを上回る成長率となっています。腫瘍学および重篤ケアのボーラス投与における精密投与がアップグレードを加速しており、ドラッグライブラリ統合が安全な動物種間計算を保証しています。その結果、シリンジモデルの獣医用輸液ポンプ市場規模は2026〜2031年にかけて急激に拡大する見通しです。大容量ポンプは水分補給および完全静脈栄養において不可欠な役割を果たし続けていますが、革新の焦点は現在、AIによるフロー制御ロジックを搭載したスマートシリンジモデルに完全に移っています。

精度を損なうことなくマイクロリットルのフローを処理できる柔軟性が、専門外科医や内科医の双方を取り込んでいます。一方、整備済みの大容量ユニットはコスト意識の高いセグメントに移行しており、総ユニット量を安定的に保ちつつもプレミアム価格設定を制約しています。獣医用輸液ポンプ市場のこの部分における競争の激しさは、ハードウェアスペックよりもファームウェアのエコシステムがユーザーの選好を定義するようになるにつれて、中程度に留まっています。

注記: 各セグメントのシェアはレポート購入時に閲覧可能

動物タイプ別:コンパニオンアニマルが拡大を牽引

コンパニオンアニマルは2025年収益の56.15%を生み出しており、9.62%のCAGRが見込まれることから、2031年にかけての獣医用輸液ポンプ市場規模の明確な牽引役となっています。ミレニアル世代はペットを家族と捉え、継続的な輸液を必要とする長期の化学療法や腎臓療法への資金を拠出しています。犬だけで、ポンプを必要とする処置のほぼ3分の2を占めており、猫の腫瘍学がそれに続いています。

家畜における抗菌薬使用削減を目指す公衆衛生の取り組みが、自動ポンプによる精密投与に向けて農場を誘導していますが、資本制約が普及を抑制しています。馬のスポーツ医学は高圧シリンジユニットがプレミアム価格で取引されるニッチとして浮上しており、収益の多様化に寄与しています。全体として、獣医用輸液ポンプ市場シェアは依然として犬と猫に傾いていますが、新興の大型畜群への応用は第二の成長波を示唆しています。

エンドユーザー別:専門クリニックが成長軌道を牽引

動物病院は2025年に67.72%のシェアを保持していましたが、専門・救急クリニックは2031年にかけて10.62%のCAGRを記録し、複数ポンプの調達を正当化する症例の複雑性の高まりを反映しています。企業チェーンは統一された機器基準を義務付けており、新しい拠点が開設されるたびに予測可能な需要の急増を生み出しています。その結果、専門クリニック向けの獣医用輸液ポンプ市場規模は、予測期間において他のどのエンドユーザーグループよりも速く拡大すると予測されています。

教育病院と紹介センターは麻酔、腫瘍科、ICUスイートにポンプを導入し、施設当たりの設置台数を20台以上に押し上げています。独立系診療所はキャッシュフロー保全のためにポンプのリースを増加させており、柔軟な資金調達を通じて中堅OEMが市場参入できるようにしています。これらの変化は総じて、体系的なサービスネットワークと迅速な交換ポリシーを持つベンダーに向けて市場シェアを再配置しています。

注記: 各セグメントのシェアはレポート購入時に閲覧可能

地域分析

北米は2025年収益の38.89%を獲得しており、世界最高水準のペットケア支出と成熟した家畜セクターによって支えられています。米国だけで販売されるポンプの10台中4台以上を占めており、広範な保険の普及と人医療グレードデバイスへの臨床的親しみやすさが背景にあります。ただし、新規導入よりも交換サイクルが主流となるにつれ、成長は中一桁台に鈍化しています。カナダはより小規模でこれらのダイナミクスを反映しており、メキシコでは都市部クリニックの段階的な近代化が進んでいます。

アジア太平洋地域は2031年にかけて13.48%のCAGRで最も急成長している地域であり、今世紀末までにユニット出荷台数で欧州を上回ると予測されています。中国の急成長する中産階級はペットをステータスシンボルとして扱っており、スマートポンプを装備した高度な動物病院の急増を促しています。日本の高齢化ペット人口は慢性疾患の輸液治療を必要としており、オーストラリアの発達した紹介ネットワークが継続的なアップグレードを支えています。インドの酪農セクターは乳腺炎管理のための大容量ポンプを求めており、動物種をまたいだ多様な需要を推進しています。

欧州は両極端の中間に位置し、堅調ではあるものの目覚ましいとは言えない成長を維持しています。特に抗菌薬スチュワードシップに関する厳格なEU動物福祉規制が、牛や豚における精密投与を必要とし、獣医用輸液ポンプ市場を支えています。ドイツ、フランス、英国が調達をリードしており、東欧のクリニックは導入曲線の初期段階にあることから潜在的な上昇余地を示しています。ブレグジット関連の通関摩擦が配送時間をわずかに延長させていますが、販売業者は大陸の在庫拠点を設置するよう促されており、長期的な耐久性を強化しています。

競合状況

獣医用輸液ポンプ市場は中程度の集約状態を維持しています。B. BraunやICU Medicalなどの人医療機器大手は既存プラットフォームを活用し、獣医用消耗品をバンドルしてクライアントのロックインを強化しています。しかし、度重なるFDAリコールが信頼を損ない、動物種固有のカセットを設計するGradyVetなどのニッチプレーヤーへのチャンネルが開かれています。

戦略的買収が現在の競争地図を形成しています。Patterson Companiesによる2024年のInfusion Conceptsの買収は、英国における同社の重篤ケアポートフォリオを即座に強化し、より広範な国境を越えた統合を示唆しています。OEMはポンプをクラウドアナリティクスとバンドルするケースが増加しており、アフターマーケットのソフトウェア収益を強化しています。一方、アジアの新規参入企業はコスト競争力のあるスマートポンプを提供し、既存企業は延長保証とクリニック内トレーニングを通じてシェアを守ることを余儀なくされています。

AI駆動のフロー制御アルゴリズムが特許保護されるにつれ、知的財産の障壁が高まっています。深いソフトウェアチームを持つ企業が優位性を獲得し、ハードウェア中心の競合他社はコモディティ化のリスクにさらされています。規制上の障壁もモートとして機能しており、ISO 13485適合工場を持つ企業は改訂を迅速に認証でき、コンプライアンスの柔軟性が市場の俊敏性に転換されています。全体として、差別化は今やスタンドアローンのハードウェアスペックではなく、エコシステムの幅に依存しています。

獣医用輸液ポンプ業界リーダー

Burtons Medical Equipment Ltd

Heska Corporation

Avante Animal Health

Digicare Biomedical

B. Braun SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年11月:ミシシッピ州立大学(Mississippi State University)が獣医臨床施設のUSD 1,800万の拡張を完了しました。新たな牛の取り扱い施設、農場動物病院、および最新鋭の医療機器を備えた改装された馬病院が含まれており、獣医教育インフラへの継続的な投資を反映しています。

- 2024年11月:Scandinavian ChemoTechの動物医療部門が、ドイツのChristoph Sonntag動物病院(Christoph Sonntag Veterinary Practice)へのvetIQure TSEデバイスおよびトリートメントキットの販売という新たなマイルストーンを発表しました。主に犬と猫などの愛玩動物の治療を専門とするこのクリニックは、欧州においてAnimal Careの先進技術をサービスに統合した最新の施設となっています。

- 2024年11月:大手法律事務所のMills & Reeve(ミルズ・アンド・リーブ)が、ヨークシャーを拠点とする獣医機器サプライヤーInfusion Concepts Ltd.の米国の医療流通大手Patterson Companies Inc.による買収において同社への助言に成功しました。この戦略的指導は、Infusion Conceptsがパターソンの英国動物医療部門であるNational Veterinary Services Limited(NVS)の傘下に移行する上で重要な役割を果たしました。本取引はPatterson社の英国および海外の獣医専門家向け輸液・重篤ケアポートフォリオを強化するとともに、医療セクターにおける国境を越えたM&A取引におけるMills & Reeveの専門性を際立たせています。

- 2024年10月:歯科・動物医療セクターの著名な販売業者であるPatterson Companies社が、動物医療部門を強化することを目的とした2件の重要な買収を発表しました。同社の英国子会社であるNational Veterinary Services Limited(NVS)は、獣医専門家向け輸液、ドレナージ、重篤ケア製品の主要プロバイダーであるInfusion Concepts Ltd.を買収する予定です。同時に、Pattersonは米国においてMountain Vet Supplyの買収を通じて事業を拡大し、流通能力と製品ラインナップをさらに強化しています。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、動物用輸液ポンプ市場を、臨床現場でコンパニオンアニマルや畜産動物に輸液、栄養剤、薬剤を供給するために新たに製造される容量ポンプやシリンジポンプから生み出される年間収益と定義している。Mordor Intelligence社によると、2025年の市場規模は3億4,715万米ドルで、2030年には4億7,578万米ドルに達する見込みである。

適用除外:げっ歯類実験のみに使用される研究用ポンプはカウントされない。

セグメンテーションの概要

- タイプ別

- 大容量輸液ポンプ

- シリンジ輸液ポンプ

- 動物タイプ別

- コンパニオンアニマル

- 犬

- 猫

- 家畜

- 牛

- 豚

- 家禽

- その他の動物タイプ

- コンパニオンアニマル

- エンドユーザー別

- 動物病院

- 専門クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- アジア太平洋その他

- 中東・アフリカ

- GCC

- 南アフリカ

- 中東・アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

詳細な調査方法とデータの検証

一次調査

モルドールのアナリストは、北米、ヨーロッパ、アジア太平洋地域の小動物外科医、混合診療の獣医師、調達責任者にインタビューを行いました。これらの会話から、メンテナンスのサイクル、機能の好み、地域ごとの価格のばらつきが検証され、二次情報源では対応できないギャップを埋めることができた。

デスクリサーチ

まず、米国ペット用品協会(American Pet Products Association)、ユーロスタット家畜統計(Eurostat livestock statistics)、米国農務省獣医局(USDA Veterinary Services)のような団体によるデータセットから始めた。税関のHSコードは出荷傾向を明らかにし、Journal of Veterinary Emergency & Critical Careの査読付き論文はポンプ需要に影響を与える流量基準を説明した。D&B HooversとDow Jones Factivaを通じてアクセスした企業の10-K、投資家向け資料、ニュースアーカイブは、平均販売価格の手がかりを加えた。これらの情報源は、デスクワークのために利用された、より大きな文書の痕跡の一部に過ぎない。

マーケット・サイジングと予測

トップダウンの構成では、まず動物種ごとの治療動物プールを作成し、外科および重症患者用ステーションごとにポンプの普及率を掛け合わせ、通関フローデータを重ねて世界出荷の概算を算出する。サプライヤー・チャネルのチェックは、最終的な集計を行う前に、合計を相互検証するボトムアップ・ロールアップを提供します。コンパニオンアニマルの人口増加、待機手術の発生率、腫瘍の症例数、クリニックの密度、平均的な交換サイクルのような重要な変数は、2030年までの値を予測する多変量回帰に利用されます。ユニットデータが乏しい場合は、聞き取り調査で収集した修理収入比率がギャップを埋める。

データ検証と更新サイクル

出力は2回のアナリスト・レビューを通過する。差異ルールは、2つの標準偏差を超えるシフトにフラグを立て、新たなコールによる再作業を促す。レポートは毎年更新され、リコール、新規制、重要なM&Aによって中間改訂が行われる。最終的な出版前の精査により、クライアントは最新の見解を得ることができる。

モルドールの動物用輸液ポンプ「ベースライン」が信頼される理由

出版社が市場を異なる地域ごとに分けたり、特定のポンプタイプを除外したり、静的な価格曲線に予測を固定したりするため、公表される予測はしばしば乖離する。

例えば、あるグローバル調査では、2024年の売上高を2億7,929万ドルとしているが、別の調査では同年の売上高を2億7,248万ドルとしている。このようなギャップは通常、対象範囲の狭さ、診療所ベースのスマートポンプの除外、単一ソースの価格想定から生じている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 3億4,715万米ドル(2025年) | モルドール・インテリジェンス | - |

| 2億7,929万米ドル(2024年) | グローバル・コンサルタンシーA | 注射器のみの機器を除く。 |

| 3億8470万米ドル(2023年) | 業界誌B | ASPの正規化なしで出荷数を使用。 |

| 2億7,248万米ドル(2024年) | 地域コンサルタントC | 人間用ポンプのCAGRから外挿。 |

これらの比較は、スコープ、変数、リフレッシュ・ケイデンスが実際の臨床支出を反映する場合、モルドールのデュアルパス・モデルが、意思決定者が信頼できるバランスの取れた透明性の高いベースラインを提供することを示している。

レポートで回答されている主要な質問

獣医用輸液ポンプ市場の現在の規模はどのくらいですか?

市場は2026年にUSD 368.39百万の価値を持ち、6.12%のCAGRで2031年までにUSD 494.86百万に達すると予測されています。

どの動物セグメントが需要を支配していますか?

コンパニオンアニマルは2025年収益の56.15%を占め、9.62%のCAGRで成長し、最大かつ最も急速に拡大するセグメントとなっています。

シリンジポンプがシェアを拡大しているのはなぜですか?

腫瘍学および重篤ケア療法における精密投与がクリニックをスマートシリンジポンプへと推進しており、2031年にかけて8.78%のCAGRを記録すると予測されています。

新興市場での普及を阻む要因は何ですか?

高い初期コストとペット保険の普及不足が手頃な価格を低下させており、サプライチェーンの不足が高度なモデルの配送時間を延長させています。

最も強い成長見通しを持つ地域はどこですか?

アジア太平洋地域は2031年にかけて13.48%のCAGRでリードしており、中国、日本、インドにおけるペット飼育増加と急速な病院建設が後押ししています。

FDAの新たな規制は業界にどのような影響を与えますか?

2026年に施行される厳格な品質システム規則は製品開発サイクルを延長させますが、参入障壁も高め、強固なコンプライアンスインフラを持つ企業に有利に働きます。

最終更新日: