心室補助装置市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.88 十億米ドル |

| 市場規模 (2031) | 2.81 十億米ドル |

| 成長率 (2026 - 2031) | 8.44% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

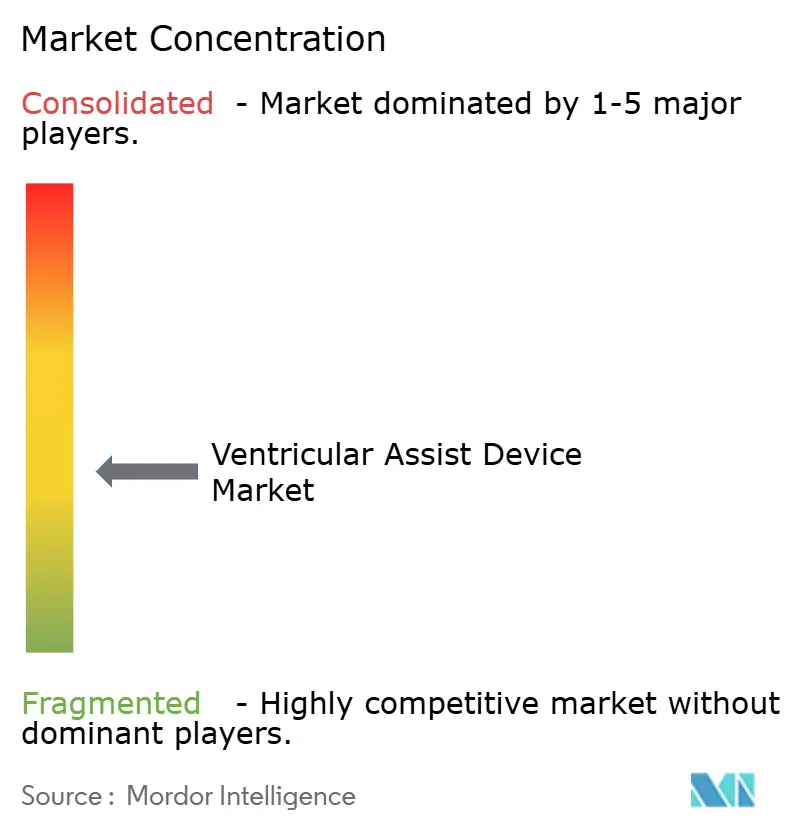

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる心室補助装置市場分析

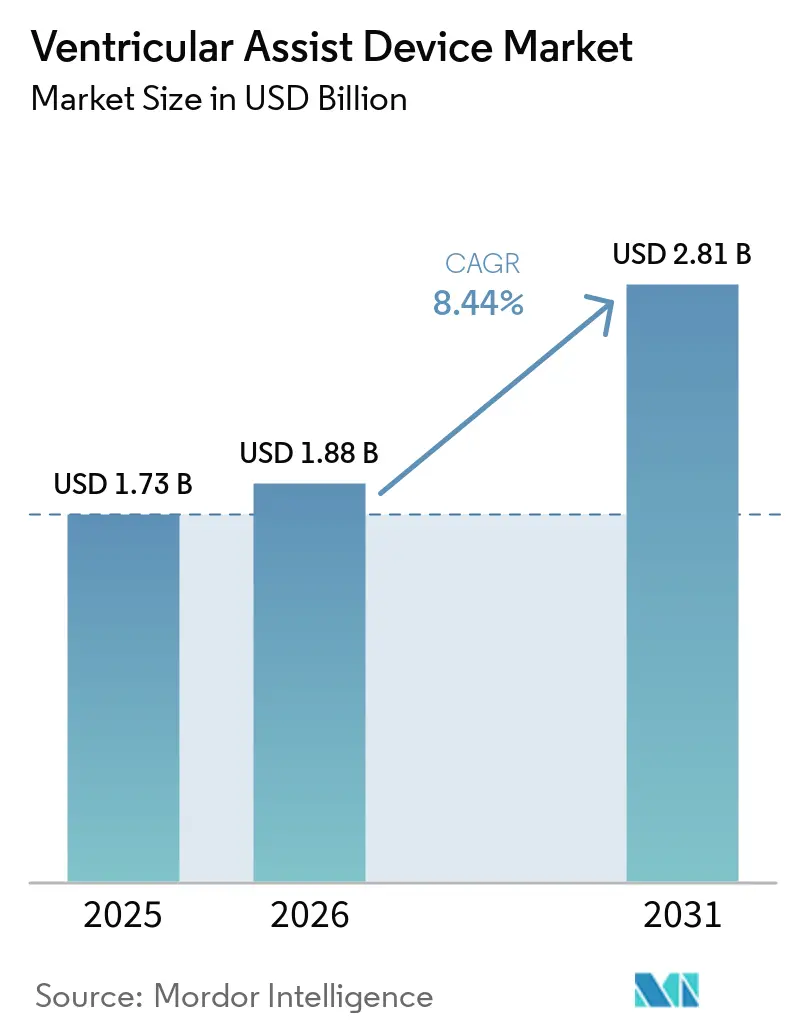

心室補助装置市場規模は2026年に18億8,000万米ドルと推定され、2025年の17億3,000万米ドルから成長し、2031年には28億1,000万米ドルに達する見込みで、2026年から2031年にかけて8.44%のCAGRで成長する。高齢化人口の増加により進行性心不全患者のプールが拡大し、技術の進歩が機械的循環補助の臨床的上限を引き上げることで需要が拡大している。[1]アメリカ心不全学会、「HF Stats 2024:心不全疫学および転帰統計」、hfsa.org デバイスメーカーは橋渡し移植のユースケースを超えて展開を進め、永久補助適応および完全植込み型設計を通じて心室補助装置市場の総アドレス可能市場を拡大している。INTERMACSなどの大規模レジストリからの実世界データが患者選択における根拠に基づく改善を推進し、主要地域における償還拡大がプロバイダーの信頼を強化している。同時に、新しい磁気浮上ポンプおよびワイヤレス電力プラットフォームが有害事象率を低下させ、長期的な心臓代替としての役割を強化している。

主要レポートのポイント

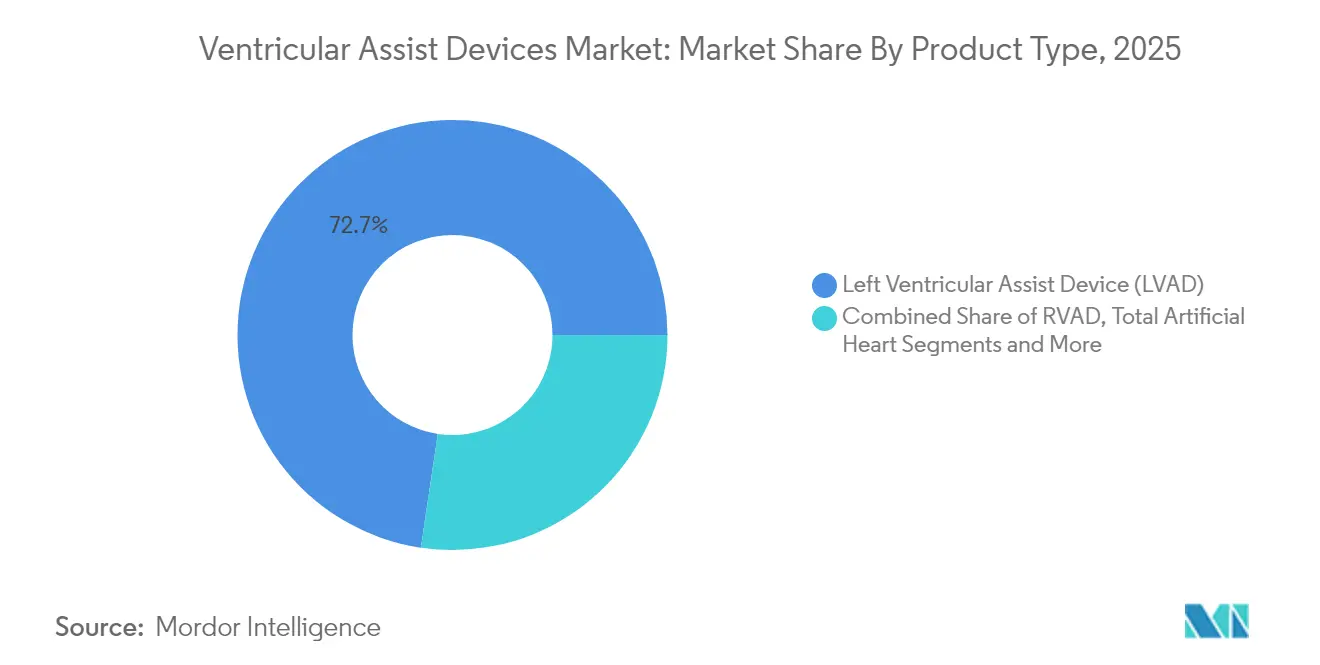

- 製品タイプ別では、左心室補助装置が2025年に72.65%の収益シェアを占め、2031年にかけて9.08%のCAGRで拡大している。

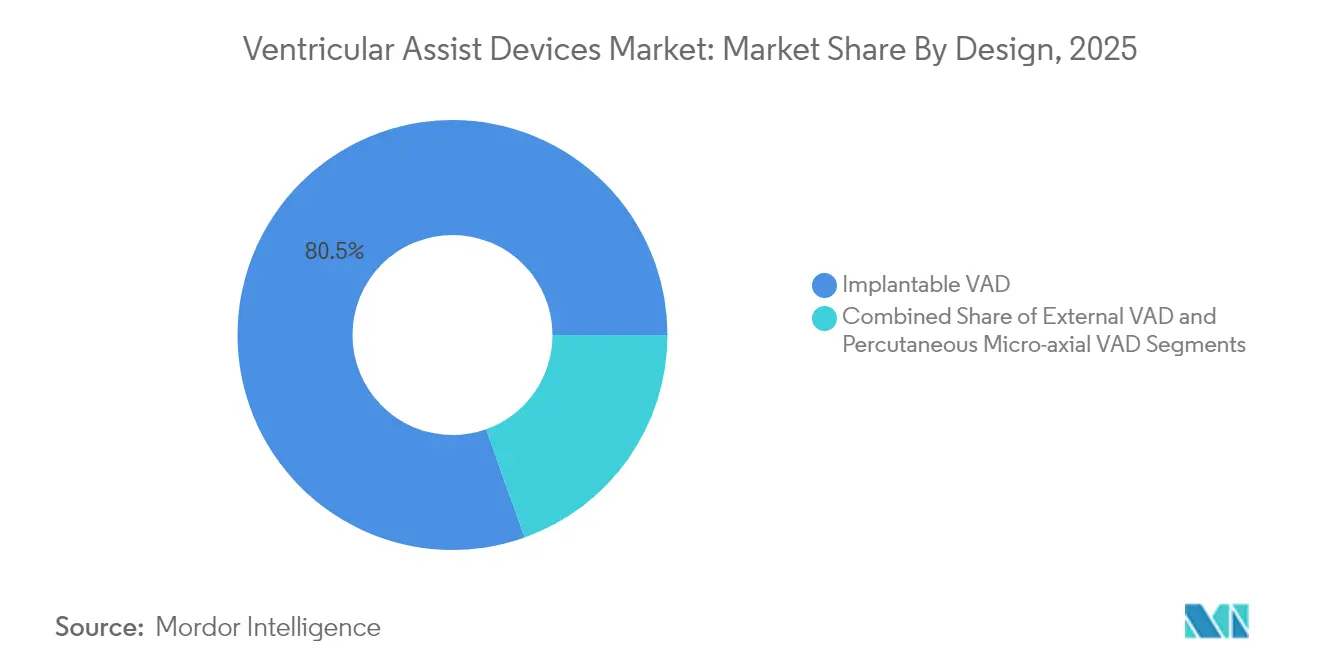

- 設計別では、植込み型システムが2025年に心室補助装置市場シェアの80.45%を占め、一方で経皮的微小軸流ポンプは2031年にかけて11.86%のCAGRを記録している。

- 治療法別では、橋渡し移植療法が2025年の心室補助装置市場規模の48.78%を占めているが、永久補助療法は2031年にかけて11.25%のCAGRで成長する見込みである。

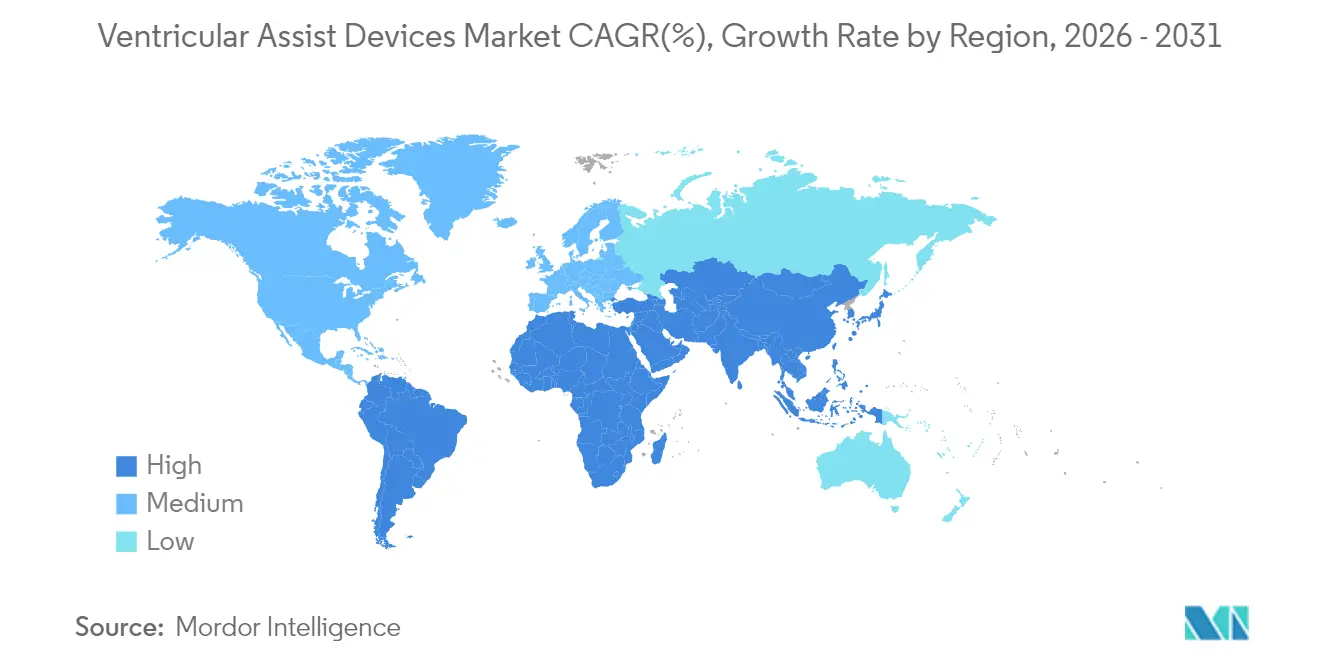

- 地域別では、北米が2025年に収益の42.10%を獲得し、アジア太平洋地域が2031年にかけて最速の10.43%のCAGRを記録している。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の心室補助装置市場トレンドとインサイト

促進要因影響分析*

| 促進要因 | (概算)(%)CAGR予測への影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 心臓疾患の増大する負担 | +2.1% | 世界全体、北米および欧州で最も高い | 長期(4年以上) |

| 技術的進歩 | +1.8% | 世界全体、北米および欧州が主導 | 中期(2年~4年) |

| 臓器提供者不足の中での永久補助療法の拡大 | +1.5% | 世界全体、特に北米および欧州 | 中期(2年~4年) |

| 高齢化人口と医療費の増加 | +1.3% | 世界全体、先進国市場に集中 | 長期(4年以上) |

| より多くの臨床試験と迅速な承認 | +0.9% | 北米および欧州、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 低侵襲ポンプの普及拡大 | +0.7% | 世界全体、北米での早期採用 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

心臓疾患および心不全の増大する負担

心不全の有病率は2025年に670万人のアメリカ人に上昇し、2050年までに1,140万人に増加し、機械的補助の患者基盤が拡大する。[1]アメリカ心不全学会、「HF Stats 2024:心不全疫学および転帰統計」、hfsa.org 若年層および人種的少数派がより急峻な発症率曲線を示しており、これにより数十年にわたる循環補助を必要とする可能性が高い患者へのデバイス需要がシフトしている。心不全の累積コストは今世紀半ばまでに4,200億米ドルに達すると推定されており、支払者が繰り返しの入院よりも耐久性のあるデバイスを支持するよう促している。

技術的進歩

HeartMate 3などの磁気浮上ポンプは5年生存率63.3%を達成し、従来のベアリング式システムよりも血栓リスクが低い。[2]欧州心臓ジャーナル、「完全磁気浮上LVADによる5年生存率」、academic.oup.com 小型化された経皮的ポンプは現在9Frデリバリープロファイルを使用し、500件以上の手術で100%の弁通過成功率を達成している。ワイヤレス電力伝送に関する初期研究では7メートルにわたる安全なエネルギー供給が実証されており、将来のケーブルフリー完全植込み型プラットフォームへの道を示している。

臓器提供者不足の中での永久補助療法の拡大

ポンプの耐久性の向上により、移植関連植込みの減少にもかかわらず永久補助療法の件数が増加しており、データによると50歳未満の患者においてLVAD生存率が移植転帰とほぼ同等であることが示されている。[3]ニューヨーク・プレスビテリアン、「LVAD療法は若年患者において心臓移植と同様の生存率を提供する」、nyp.orgクリーブランドクリニックなどの施設では複数年にわたる生存率がレジストリ平均を上回っており、永久補助経路を検証し、ガイドラインの更新を促している。

高齢化人口と医療費

70歳以上の患者は死亡率が上昇しているにもかかわらず植込み件数が増加しており、生活の質の向上が手術周術期リスクの増大を相殺するという臨床的信頼を反映している。費用対効果研究では、橋渡し移植療法の質調整生存年あたりのコストが69,768米ドルと算出されており、LVADが支払者の許容閾値内に収まることを示している。[4]ASAIOジャーナル、「Impella 5.5による費用対効果と延長補助」、asaiojournal.com

抑制要因影響分析*

| 抑制要因 | (概算)(%)CAGR予測への影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| デバイスおよび手術の高コスト | -1.4% | 世界全体、新興市場で増幅 | 中期(2年~4年) |

| デバイス関連合併症とリコール | -1.1% | 世界全体、北米・欧州での規制上の焦点 | 短期(2年以内) |

| 代替療法と進化する心臓治療 | -0.8% | 世界全体、先進国市場で最も顕著 | 長期(4年以上) |

| 訓練を受けたLVADコーディネーターの不足 | -0.6% | アジア太平洋地域、中東、ラテンアメリカ | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

デバイスおよび手術の高コスト

植込みの平均費用は175,420米ドルで、総入院費用は193,192米ドルに近づき、さらに再入院に52,068米ドルが加わり、コスト重視の市場での採用を妨げている。保険適用の制限と大規模な設備投資予算が小規模施設を阻んでいるが、バッテリー寿命の延長と合併症率の低下により費用対効果は改善している。

デバイス関連合併症とリコール

Abbottによる13,883件のHeartMateキットのクラスIリコールは、14件の死亡と273件の負傷が記録された安全事象の評判的・財務的影響を示している。出血と感染は依然として一般的な障害であるが、2025年に承認されたアスピリン不使用レジメンにより、血栓リスクを高めることなく出血事象が40%削減された。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:LVADの優位性がイノベーションを牽引

左心室補助装置は2025年収益の72.65%を占め、心室補助装置市場の最大シェアを持つ。2031年にかけての9.08%のCAGRは、広範な臨床適格性と長期生存に関する強力なデータを反映している。磁気浮上プラットフォームが血栓および停止率を低下させるにつれ、LVADの心室補助装置市場規模は着実に拡大すると予測されている。LVADのイノベーションは現在、ワイヤレス電力と小型制御ユニットに集中しており、これらの機能が完全人工心臓との差を縮める。

右心室補助装置は孤立した右心不全のニーズを満たし、両心室補助装置は複雑な両心室機能不全に対応し、Aesonなどの完全人工心臓はパイロット展開が進んでいる。臨床的証拠として、単一のLVAD受容者における14年間の補助記録が強調されており、新モデルの永久補助療法としての可能性を裏付けている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

設計別:経皮的イノベーションが植込み型の優位性に挑戦

植込み型ポンプは現在80.45%の収益シェアを占め、耐久的補助の基盤であり続けている。このカテゴリーの心室補助装置市場における優位性は2031年まで維持されるが、経皮的微小軸流デバイスはカテーテル検査室のワークフローに適合する低侵襲手術に支えられ、年率11.86%で成長している。Impella 5.5は現在70日間の橋渡し移植補助を提供しており、これはかつて完全植込み型システムに限られていた能力である。

病院が高リスク経皮的冠動脈インターベンション、心原性ショック、および意思決定への橋渡し症例に採用するにつれ、経皮的プラットフォームに関連する心室補助装置市場規模は拡大している。ワイヤレス充電プロトタイプは、体外型と植込み型のカテゴリーが融合し、二分ではなくスペクトラムを形成する収束を示している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

適応・治療法別:永久補助療法が臨床採用を加速

橋渡し移植療法は48.78%のシェアで最大の治療クラスであり続け、数十年にわたる外科的・償還インフラに支えられている。しかし永久補助療法は最速の11.25%のCAGRを記録しており、若年層が移植受容者との生存率同等性を証明するにつれ、2031年までに心室補助装置市場シェアの増大する割合を獲得すると予測されている。

外科医は永久補助療法への早期紹介を受け入れ、生涯にわたる補助の性質を管理するために緩和ケアサービスを統合している。回復への橋渡しおよび意思決定への橋渡しの領域は小さいが、特に若年患者の心筋回復環境において臨床的に重要である。

地域分析

北米は2025年売上の42.10%を占め、堅固なメディケア適用、卓越センターネットワーク、および豊富なイノベーションパイプラインを反映している。レジストリデータと転帰の透明性が臨床医の信頼を高め続けている。この地域はFDAのブレークスルー指定を受けた新プラットフォームの主要な発売地であり、先行者利益収益を強化している。

欧州は調和された規制フレームワークと確立された心不全ネットワークを活用し、着実な普及を示している。採用は償還更新の遅さや時折のデバイス遅延によって抑制されているが、この地域はAeson完全人工心臓などの画期的なイノベーションの発祥地であり、強力な産学連携を有している。

アジア太平洋地域は10.43%のCAGRで最も急速に成長している。都市化する経済と心血管リスクの上昇が未充足ニーズを深め、政策改革がデバイス償還を拡大している。しかし、訓練を受けた人材の不足とコスト制約が二次都市での普及を遅らせており、研修プログラムと官民融資が重要となっている。

競合環境

心室補助装置市場は中程度の集中度を示しており、Abbott、Medtronic、Johnson & Johnsonが世界収益の約60%を占めている。Abbottは磁気浮上HeartMate 3プラットフォームで主導しており、標準療法からアスピリンを除去する承認を取得し、出血合併症を40%削減した。MedtronicはカテーテルベースのImpellaポンプを活用して経皮的補助を支配し、Johnson & JohnsonによるV-Waveの買収は心不全ツールキットを拡大する戦略を強調している。

CARMATおよびBiVACORなどの新興挑戦者は、ワイヤレスエネルギー伝送を備えた完全人工心臓を開発中である。ReliantHeartはケーブルフリーLVADを開発しており、感染リスクの低減が期待されている。小児用デバイスの空白領域は依然として大きく、より小型のポンププロファイルを追求するニッチ参入者を招いている。

特許活動は磁気軸受の強化、生体適合性表面、およびリモートモニタリングに集中している。FDAの規制科学プログラムは血液適合性試験と耐久性指標の標準化を目指しており、安全性とイノベーションのバランスをとる成熟した監督エコシステムを示している。

心室補助装置業界リーダー

Medtronic PLC

Abbott Laboratories

Berlin Heart GmbH

SynCardia Systems LLC

Johnson and Johnson (Abiomed)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:FDAがBiVACORの完全植込み型人工心臓にブレークスルー指定を付与し、米国の試験スケジュールを加速させた。

- 2025年4月:CARMATがAeson人工心臓実現可能性試験の第2コホートに対してFDAの条件付き承認を取得した。

- 2025年3月:Cadrenal TherapeuticsとAbbottがHeartMate 3受容者におけるテカルファリン抗凝固療法を評価するTECH-LVAD試験を開始した。

- 2025年2月:AbbottがAVEIR DR二腔リードレスペースメーカーのCEマークを取得し、心不全デバイスのラインナップを拡大した。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ範囲

心室補助装置(VAD)市場を、成人および小児コホートにおける進行性心不全患者の一方または両方の心室を部分的または完全にサポートする植込み型または経皮的機械式ポンプの世界販売額と定義する。本調査は、左心室・右心室・両心室補助装置、および24時間以上留置される経皮的マイクロアキシャルポンプを対象とする。

対象除外範囲:大動脈内バルーンポンプ、体外式膜型人工肺回路、および治験使用に限定された完全人工心臓は本分析の対象外とする。

セグメンテーション概要

- 製品タイプ別

- 左心室補助装置(LVAD)

- 右心室補助装置(RVAD)

- 両心室補助装置(BIVAD)

- 完全人工心臓(TAH)

- 設計別

- 植込み型VAD

- 経皮的・体外型VAD

- 経皮的微小軸流VAD

- 適応・治療法別

- 橋渡し移植療法(BTT)

- 永久補助療法(DT)

- 回復への橋渡し療法(BTR)

- 意思決定への橋渡し

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、およびアジア太平洋主要センターの心臓胸部外科医、移植コーディネーター、および調達マネージャーへのインタビューを実施した。これらの意見により、実臨床における植込み機器の組み合わせ、標準的なASP割引、および恒久的治療(destination therapy)の普及ペースが明確化された。生体医工学エンジニアへのフォローアップ調査により、学習曲線に基づくコスト低下と、完全植込み型ドライブラインフリーポンプの採用見通しが検証された。

デスクリサーチ

アナリストはまず、INTERMACS、EuroMedLVAD、Japan VADなどのオープン臨床レジストリの体系的レビューから着手し、年間植込み件数および生存動向を把握した。次に、ポンプコントローラーおよびカニューレの動向を追跡するUN ComtradeおよびU.S. ITCコードから輸出入集計データを収集した。政策および償還に関する最新情報は、U.S. Centers for Medicare & Medicaid ServicesおよびドイツのG-BAなどの情報源から解析し、技術動向はPubMedおよびFDA 510(k)/PMAデータベースを通じて追跡した。企業収益の内訳についてはD&B Hoovers、ディールフローについてはDow Jones Factivaといった有料リポジトリを活用し、競合他社のフットプリントを三角測量した。引用した情報源は例示であり、さらに多くのデータベースおよびジャーナルが本見解の形成に寄与している。

第二段階では、病院のチャージマスター開示情報および入札ポータルから価格帯を抽出し、地域別の平均販売価格(ASP)ベンチマークを算出した。MAUDEに記録されたデバイス不具合アラートにより、信頼性の前提条件を補完した。

市場規模の算定と予測

心不全有病率、INTERMASCクラス分布、および移植適格プールから需要を再構築するトップダウンモデルを構築し、地域別の普及率を適用した。アウトプットは、サンプリングした病院の植込み件数に混合ASPを乗じたボトムアップ推計と相互検証し、合計値を実態に即したものとしている。

• 人口10万人当たりの新規末期心不全(HF)発症率 • 移植待機リストにおける平均待機時間 • 年間VAD抜去率(回復へのブリッジ) • 年間規制承認件数 • 小型化マイルストーンに連動したASP低下

心不全発症率、一人当たりGDP、および償還カバレッジを予測変数とする多変量回帰により2025〜2030年の予測を導出し、シナリオ分析では小児適応の突破口となる可能性を考慮する。病院レベルのデータのギャップは、最近傍施設の移動平均代替により補完し、専門家パネルによる検証を経ている。

データ検証と更新サイクル

すべての草稿は、承認前に異常値スクリーニングおよびピアレビューを経る。モデルは年次で更新され、重大なリコール、ランドマーク試験、または償還の変更といった重要事象がベースラインを動かす場合には中間更新を実施する。最新のガイダンスが反映されていることを確認するため、クライアントへの納品直前に最終アナリスト監査を実施する。

Mordorの心室補助装置ベースラインがステークホルダーに比類なき信頼性を提供する理由

公表されている市場価値がしばしば乖離するのは、各社がデバイスの対象範囲、価格低下曲線、および更新頻度を異なる形で設定しているためである。本レポートではこれらの相違点を冒頭で明示し、数値が完全に一致しない理由を読者が理解できるようにしている。

主要なギャップ要因としては、経皮的短期ポンプを集計に含めるか否か、ASP低下係数の積極性、および小児適応を予測に組み込む速度が挙げられる。心臓ポンプ関連アクセサリーを収益に含める調査もあれば、価格を一定と仮定したり、COVID回復の一時的な押し上げ効果を適用したりする調査もあり、こうした選択により2025年の合計値が数億ドル単位で変動する可能性がある。

ベンチマーク比較

| 市場規模 | 匿名化情報源 | 主要ギャップ要因 |

|---|---|---|

| USD 1.73 B(2025年) | Mordor Intelligence | - |

| USD 2.70 B(2025年) | Global Consultancy A | 短期的なImpellaおよび心臓ポンプアクセサリーを含む;世界全体に一律8%のASP低下を適用 |

| USD 1.49 B(2025年) | Trade Journal B | 右心室補助装置および両心室補助装置を除外;恒久的治療(destination therapy)の普及に関して保守的な前提を使用 |

総じて、外部データが議論の枠組みを提供する一方で、Mordorのレジストリ、実世界の価格データ、および頻繁な更新を組み合わせた規律ある手法は、意思決定者が明確な変数と再現可能なステップに遡ることができる、バランスの取れたベースラインを提供する。

レポートで回答される主要な質問

心室補助装置市場の現在の規模はどのくらいか?

市場は2026年に18億8,000万米ドルに達しており、2031年までに28億1,000万米ドルに達する見込みである。

心室補助装置市場をリードする製品タイプはどれか?

左心室補助装置は2025年収益の72.65%を占め、最も急速に成長するセグメントであり続けている。

アジア太平洋地域の心室補助装置市場はどのくらいの速さで成長しているか?

アジア太平洋地域は2031年にかけて10.43%の最速地域CAGRを記録している。

なぜ永久補助療法が心室補助装置市場で注目を集めているのか?

ポンプの耐久性の向上と若年患者における移植と同等の生存率が、永久療法の採用を支持している。

心室補助装置の普及拡大に対する主な障害は何か?

高い初期費用、デバイス関連合併症、および新興地域における専門人材の不足が普及を遅らせている。

最終更新日: