左心室補助装置市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

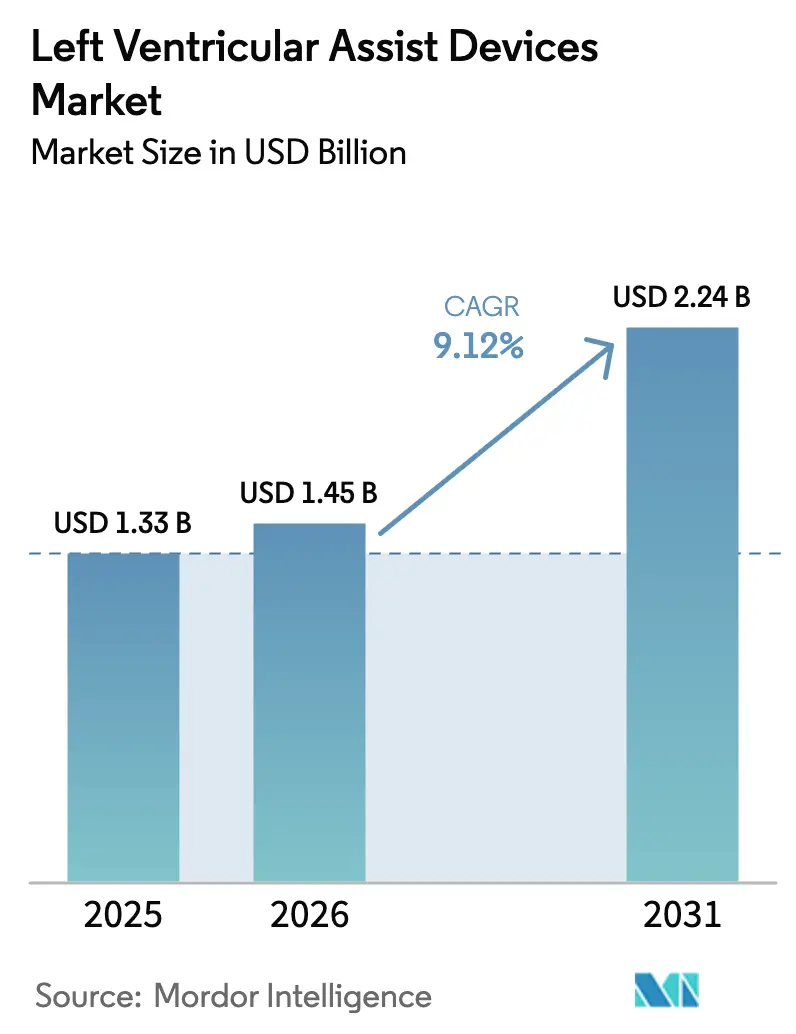

| 市場規模 (2026) | 1.45 十億米ドル |

| 市場規模 (2031) | 2.24 十億米ドル |

| 成長率 (2026 - 2031) | 9.12% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

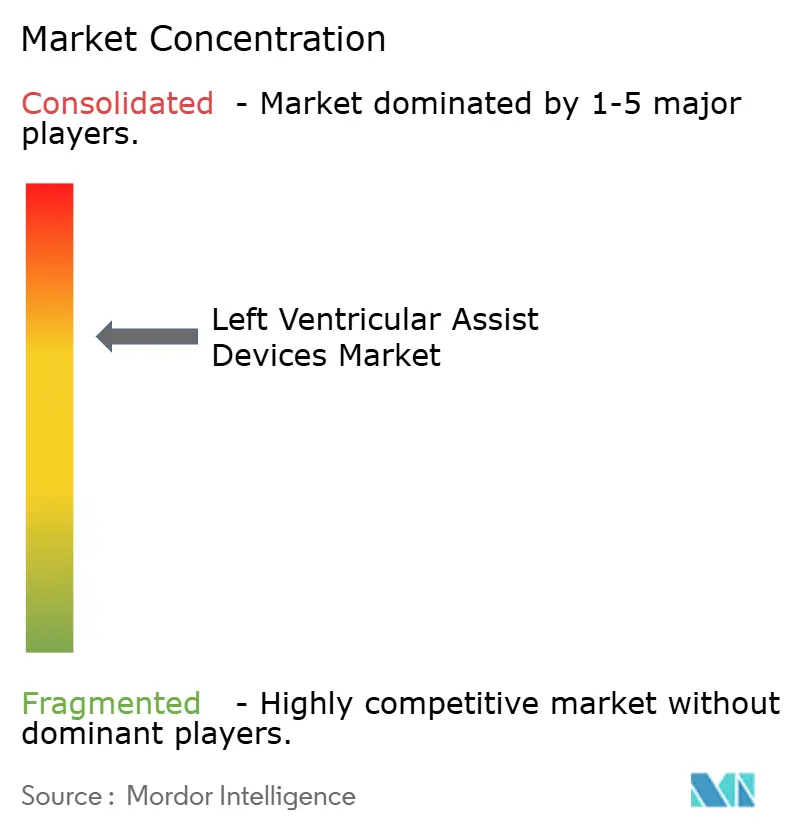

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる左心室補助装置市場分析

左心室補助装置市場規模は、2025年のUSD 13.3億ドルから2026年にはUSD 14.5億ドルへと成長し、2026年から2031年にかけて9.12%のCAGRで2031年までにUSD 22.4億ドルに達すると予測されています。ドナー心臓の不足の深刻化、磁気浮上ポンプシステムにおける継続的な技術革新、および目的地療法に対する償還範囲の拡大が、この複数年にわたる成長軌道を支える主要因となっています。遠心流技術は、脳卒中および血栓症リスクを低減することで臨床パフォーマンスの基準を確立しており、医師の信頼とデバイス使用量の拡大につながっています。[1]Mandeep R. Mehra ら、「完全磁気浮上遠心型左心室補助装置と長期アウトカム:ELEVATEレジストリ」、European Heart Journal、academic.oup.com 移植待機リストが長期化するにつれ、目的地療法はインプラント活動の大部分を占めるようになっており、一方で心筋回復選択ツールの改善を背景に橋渡し回復プロトコルも加速しています。北米は成熟した償還制度と高件数LVADセンターの密なネットワークにより市場リーダーシップを維持していますが、アジア太平洋地域は中国の国産プログラムおよび日本の国家レジストリ拡充を背景に最も速い地域CAGRを記録しています。MedtronicがHVADを撤退させた後、競争の激しさは中程度にとどまっており、AbbottのHeartMate 3がベンチマーク製品となる一方、FineHeartやBiVACORなど完全植込み型の新規参入企業が存在感を高めています。

主要レポートのポイント

- 治療法別では、目的地療法が2025年の左心室補助装置市場シェアの59.10%を占め、一方で橋渡し回復は2031年にかけて12.18%のCAGRで成長すると予測されています。

- ポンプ技術別では、遠心流が2025年に67.60%の収益シェアを獲得しており、軸流は後れを取るものの2031年にかけて7.98%のCAGRで拡大する見込みです。

- インプラントタイプ別では、持続流インプラントが2025年の左心室補助装置市場規模の80.55%を占め、同カテゴリーは2031年にかけて10.05%のCAGR成長が見込まれています。

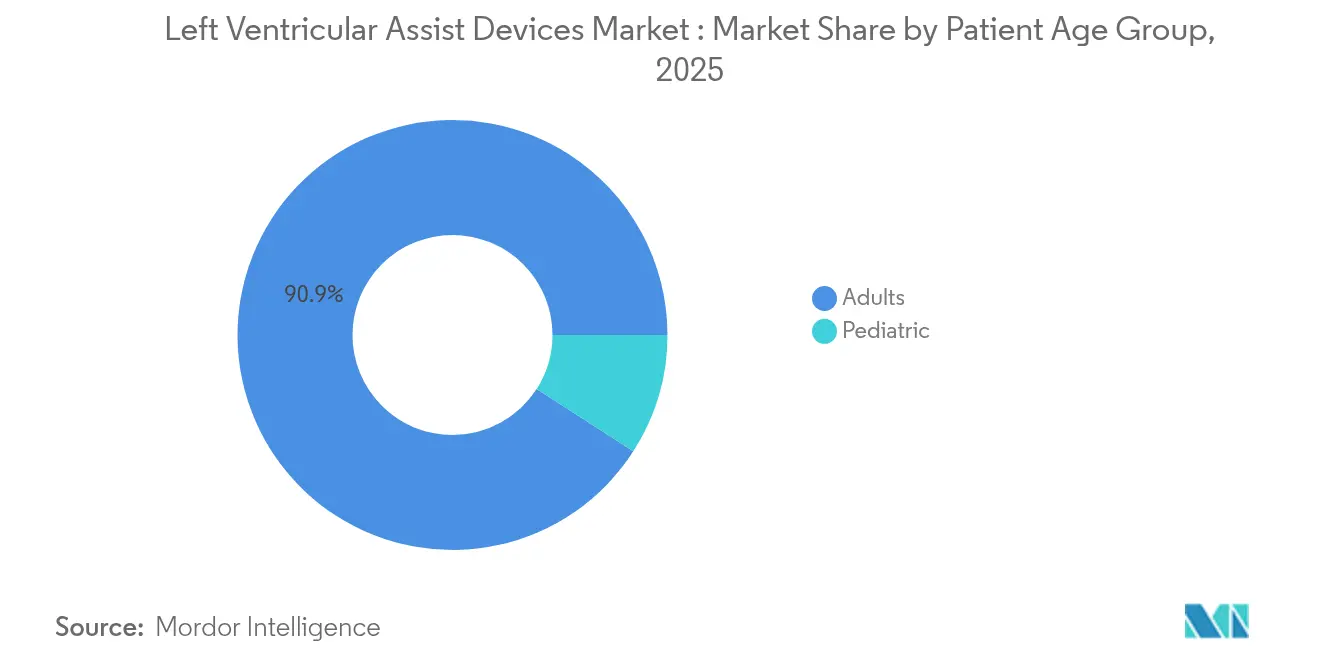

- 患者年齢別では、成人が2025年に90.90%のシェアで優位を占め、小児セグメントは2031年にかけて11.92%のCAGRを記録しています。

- 地域別では、北米が2025年収益の41.95%を占めていますが、アジア太平洋地域は2026年から2031年にかけて10.98%のCAGRで全地域を上回る成長が予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の左心室補助装置市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 臓器ドナー不足による耐久性LVADの採用加速 | +2.1% | 北米および欧州に急性的な影響を伴うグローバル規模 | 長期(4年以上) |

| 高度LVADへの急速なシフト | +1.8% | 北米および欧州連合が主導するグローバル規模 | 中期(2年~4年) |

| 目的地療法に対する償還適用範囲の拡大 | +1.4% | 北米および欧州連合が中核、アジア太平洋地域へ拡大中 | 中期(2年~4年) |

| 低侵襲インプラントを可能にする小型化 | +1.2% | 先進市場での早期採用を伴うグローバル規模 | 長期(4年以上) |

| 退院後コストを削減するAI駆動型遠隔モニタリング | + 0.9% | 北米および欧州連合、アジア太平洋地域でパイロットプログラム実施中 | 短期(2年以内) |

| 政府の取り組みと新興LVADプログラム | +0.7% | アジア太平洋地域が中核、中東・アフリカ地域への波及あり | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

臓器ドナー不足による耐久性LVADの採用加速

移植待機リストの長期化により、臨床医は心臓移植の恒久的代替手段として目的地療法への移行を余儀なくされています。実世界レジストリにおけるHeartMate 3の5年生存率は現在63%を超えており、かつては移植によってのみ達成可能だった水準です。規制当局はLVADを確定的治療として分類することで対応し、メディケアは橋渡し移植コーディングを超えた適用範囲を拡大しました。その結果、医療提供者は長期サポートプログラムを構築し、遠隔モニタリングに投資し、慢性LVADコホートのためにICUリソースを配分しています。各患者が複数年にわたるフォローアップコストを伴うため予算への影響は大きいものの、病院は繰り返す代償不全入院の費用とのバランスを取っています。

高度LVADへの急速なシフト

第三世代遠心ポンプは完全磁気浮上を採用しており、機械的軸受を排除して血液への損傷を最小化しています。ARIES-HM3のデータは、アスピリン不使用レジメンが血栓症リスクを高めることなく出血イベントを40%削減することを示しており、この結果により出血傾向のある患者への適用対象が拡大しています。ポンプのフットプリントが小さくなることで、胸骨切開ではなく開胸アプローチが可能となり、ICU滞在期間が短縮されます。[2]Journal of Thoracic and Cardiovascular Surgery、「HeartMate 3の開胸ベースインプラント技術」、jtcvs.org FineHeartとBiVACORが完全植込み型設計を目指す中、性能の基準は引き続き向上しています。

目的地療法に対する償還適用範囲の拡大

費用対効果モデルでは、QALY当たりの増分コストはUSD 102,587と試算されており、米国の支払い意思閾値を下回っています。CMSは目的地療法をCPT 33975に追加し、民間保険会社も保険約款の文言を合わせるよう促しました。欧州では、ドイツ、英国、フランスの医療技術評価機関がLVADプログラムを標準ケアに組み込むための体系的な予算影響評価を開始しています。これらの措置により、既にケアパスウェイを保有する専門心臓センターでの処置件数が増加しています。

低侵襲インプラントを可能にする小型化

開胸インプラントは6ヶ月時点で85%のイベントフリー生存率を示しながら外科的侵襲を軽減しています。ポンプの小型化により、従来はサイズ制限があった小児適応も解禁されています。小型化とロボット支援の組み合わせにより、配置精度が向上し、最終的には選択されたインプラントを外来手術環境へ移行させる可能性があります。早期採用者は、中規模病院からの紹介を獲得するための差別化要因として低侵襲ルートを位置づけています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デバイス抜去・修正コストによる病院予算への負担 | -1.3% | コスト敏感市場に急性的な影響を伴うグローバル規模 | 中期(2年~4年) |

| LVADに関連する有害事象 | -1.1% | 管理における地域差を伴うグローバル規模 | 長期(4年以上) |

| 希土類磁気軸受のサプライチェーン制約 | -0.8% | アジア太平洋地域の製造に集中するグローバル規模 | 短期(2年以内) |

| 小児用サイズポンプの供給不足 | -0.6% | 新興市場に急性的な影響を伴うグローバル規模 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

デバイス抜去・修正コストによる病院予算への負担

受給者の約4人に1人が2年以内に外科的修正を必要とし、各エピソードは直接的な病院費用でUSD 50,000を超える場合があります。[3]ESC Heart Failure、「慢性心不全に対する長期LVAD治療の経済的側面」、onlinelibrary.wiley.com 無保険または低保険の患者を対象とするセーフティネット病院は、未償還の費用に直面しており、プログラム拡大の意欲が削がれています。修正症例数の予測困難性は手術室のスケジューリングと在庫計画を複雑にし、管理者はLVAD受入能力を制限するか、複雑症例については高件数センターと提携することを余儀なくされています。

LVADに関連する有害事象

血液適合性の進歩にもかかわらず、脳卒中発生率は薬物管理された心不全コホートよりも依然として高く、ドライブライン感染は長期の抗生物質投与またはポンプ交換を引き起こします。医師は、特に境界線上の候補患者に対して、これらのリスクと潜在的な生存利益を比較検討しなければなりません。外部ドライブラインとともに生活することの心理的負担が、一部の患者にとってさらなる抵抗感を生じさせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ポンプ技術別:遠心流が臨床的優位性を維持

遠心流システムは2025年収益の67.60%を占め、11.12%のCAGRを記録すると予測されており、生理的流量に近く剪断応力が低いデバイスに対する臨床医の選好を反映しています。遠心流技術の左心室補助装置市場規模は、2031年にかけて軸流との差をさらに広げると予想されています。HeartMate 3の優れた脳卒中低減プロファイルが主要な採用要因であり続けています。

軸流は小型ポンプフットプリントが重要な場面でニーズを満たし続けていますが、遠心流設計は優れた血液適合性を提供しながら同様の容量に近づいています。磁気浮上ファームウェアおよび流量推定アルゴリズムの継続的な改善が、より優れた自動調節機能と長期耐久性を支えています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

インプラントタイプ別:持続流インプラントが普遍的採用に近づく

持続流インプラントは2025年に80.55%のシェアを確保し、残存する拍動流デバイスが臨床現場から退場するにつれて10.05%のCAGRを追跡しています。病院はドライブラインポートが小さく、音響シグネチャが低く、遠隔プログラミング機能を備えたシステムを好む傾向があります。ほとんどの拍動流プラットフォームが廃止されていることを踏まえると、このカテゴリーの左心室補助装置市場シェアは2031年までに84.80%を超える可能性が高いです。

臨床ワークフローは持続流の術後管理に最適化されており、レガシー拍動流インフラを維持するインセンティブは限られています。完全植込み型ドライバーに向けたイノベーションにより、持続流は生理的理想にさらに近づき、感染リスクをさらに低減する可能性があります。

治療法別:目的地療法が主要な役割を確立

目的地療法は、移植不適格患者が保険適用を受けるケースが増加するにつれ、2025年に59.10%の収益を占めました。目的地療法に関連する左心室補助装置市場規模は、支払者の受け入れと並行して拡大するでしょう。橋渡し回復は、より優れた画像診断とバイオマーカープロファイリングにより固有機能を回復する可能性の高い候補患者を特定できるようになったことから、12.18%のCAGRで最も高い成長を示しています。

回復プログラムを持つ病院は、デバイスサポート期間の短縮とライフタイムコストプロファイルの低下から恩恵を受けています。橋渡し移植の件数は横ばいながらも不可欠であり、希少なドナー心臓を待つ候補患者の安定性を守っています。

患者年齢層別:小児件数が小規模ベースから増加

成人は依然として処置の90.90%を占めていますが、小児インプラント件数は11.92%のCAGRで増加しています。小児向け左心室補助装置市場規模は依然として小さいものの、臨床需要は供給に対して不均衡に大きいです。Berlin Heart EXCORは乳児の移植への橋渡しを継続しており、一方で小型持続流ポンプの青年期への使用が施設内審査委員会の承認を得つつあります。

成長ドライバーには、先天性心疾患プログラムへの国家資金援助と、ベストプラクティスを普及させるセンター間データ共有が含まれます。デバイスの小型化とポンプ流量のカスタマイズは、より広範な小児適格性を解禁するために引き続き重要です。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:専門センターがアウトカムリーダーシップを牽引

病院は設置済みの手術室基盤を保有しているため2025年収益の62.65%を占めていますが、専門心臓センターは10.42%のCAGRでより速く拡大しています。集中した専門知識は合併症率の低下と支払者との交渉力強化につながります。紹介パターンが実績あるプログラムへ傾くにつれ、これらのセンターが獲得する左心室補助装置市場規模は増加する見込みです。

外来手術センターはフォローアップのドライブラインチェックや速度ランプテストを担うことができ、複雑な修正のために三次ICUを解放します。それでも、規制の枠組みが患者安全を確保するために非病院環境への段階的な移行を促進するでしょう。

地域分析

北米は2025年収益の41.95%を占める最大の単一地域であり、目的地療法に対するメディケアの償還と高い臨床医の習熟度に支えられています。INTERMACなどのレジストリが、良好なアウトカムベンチマークを維持するエビデンスに基づくプロトコルに情報を提供しています。市場浸透率は移植センターの密度によって州ごとに異なりますが、遠隔モニタリングにより農村部のアクセス格差が均等化される可能性があります。

アジア太平洋地域は、中国の国産LVAD製造推進と日本の体系的なJ-MACSデータ収集に後押しされ、2031年にかけて10.98%のCAGRで最も速い拡大を記録しています。中国当局はLVADを戦略的国産デバイスとして分類しており、規制の審査期間を短縮しコストを低下させています。インドの民間心臓病ネットワークも、増大する重症心不全の負担に対応するために遠心ポンプを輸入しています。

欧州は成熟しているものの活発な市場であり続けています。ドイツは早期採用と高件数センターを優遇する国家償還制度により、インプラント件数でリードしています。英国とフランスは、コストを抑制しながらケアの質を標準化するために集中型サービスモデルを維持しています。東欧では、重症心不全に対する資金調達メカニズムが移植紹介経路を超えて拡大すれば、上昇の可能性があります。

競合環境

AbbottはHeartMate 3で現在のシェアを支配しており、磁気浮上性能と2021年に回収されたMedtronicのHVADの不在から恩恵を受けています。競合他社は現在、完全植込み型または完全人工心臓構成による差別化を追求しています。FineHeartはフランス当局からFlowmakerの初の人体への使用研究の承認を取得し、BiVACORはその回転式完全人工心臓についてFDAのブレークスルー指定を取得しました。

Berlin Heartが主導する小児向けサプライヤーは、専門的なデバイス設計と人道的使用に対する規制上の免除により、ニッチなリーダーシップを維持しています。デバイスメーカーはAI対応モニタリングパートナーシップに注目しており、スイッチングコストを高め、ハードウェア販売を超えた収益を延長するデータサービスを組み込もうとしています。ポンプ開発者とテレヘルスプラットフォームとの戦略的提携が、遠隔診断を調達契約にバンドルする形で台頭しています。

サプライチェーンの観点から、希土類磁石の調達は共通の脆弱性です。メーカーは二重サプライヤー方針を通じてリスクをヘッジするか、地政学的混乱から身を守るためにセラミック軸受の代替品を模索しています。知的財産の堀は磁気浮上アルゴリズム、ドライブラインシール技術、および電池化学を中心に形成されており、継続的な訴訟とライセンス契約を形成しています。

左心室補助装置産業リーダー

Medtronic

Abbott

Jarvik Heart Inc.

Berlin Heart GmbH

Johnson and Johnson (Abiomed)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:FineHeartが完全植込み型LVADであるFlowmakerの初の人体への使用研究を開始するための国家承認を取得しました。

- 2024年10月:AbbottがCardioMEMS遠隔センサーとHeartMate 3を組み合わせた試験を開始し、統合的な心不全管理の利点を検討しています。

研究方法のフレームワークとレポートの範囲

市場の定義と主要な適用範囲

Mordor Intelligenceは、左心室補助装置(LVAD)市場を、橋渡し移植、目的地療法、橋渡し回復、または橋渡し候補の適応症に対して左心室をサポートする耐久性または一時的な機械式ポンプによって生成されるグローバルな販売収益として定義しています。収益はデバイスレベルで計上され、医療機器企業から病院および専門心臓センターに供給される植込み型持続流、体外拍動流、コントローラー、ドライブラインキット、および電池パックを対象としています。

調査範囲の除外:右心または完全人工心臓サポートのみに使用される末梢ポンプは除外されています。

セグメンテーション概要

- ポンプ技術別

- 軸流

- 遠心流

- インプラントタイプ別

- 植込み型持続流

- 体外拍動流

- 治療法別

- 橋渡し移植(BTT)

- 目的地療法(DT)

- 橋渡し回復(BTR)

- 橋渡し候補(BTC)

- 患者年齢層別

- 成人(18歳以上)

- 小児(18歳未満)

- エンドユーザー別

- 病院

- 専門心臓センター

- 外来手術センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

一次調査

北米、欧州、および高成長アジア太平洋市場における心臓胸部外科医、VADプログラムディレクター、灌流技師、および病院供給管理者へのインタビューおよびターゲット調査により、発生率の前提、デバイスの平均販売価格、およびHVAD撤退後のブランドシフトが検証されました。これらの交流により、完全植込み型システムの実世界での普及率および地域別の償還カットオフも明確になりました。

デスクリサーチ

アナリストは、世界保健機関グローバルヘルスオブザーバトリー、米国疾病予防管理センターの心不全有病率ファイル、欧州統計局の外科処置表、および国連の人口動態見通しなどの公衆衛生データセットから始め、適格患者プールのマッピングに役立てました。国連コムトレードおよび各国税関ポータルからの輸出入コードを重ね合わせ、出荷額と主要な貿易回廊を確認しました。FDA PMAデータベースおよびEudamedを含む規制レジストリにより、年間LVAD承認数と普及曲線を形成する有害事象アラートが明らかになりました。企業の有価証券報告書、一部の投資家向け資料、ならびにCirculationおよびJournal of Heart & Lung Transplantationの査読済み論文が価格トレンドと生存アウトカムを提供しました。D&B HooversおよびDow Jones Factiva等のサブスクリプションソースが具体的な販売参照値を提供しました。記載されているソースは例示的なものであり、網羅的なものではありません。

市場規模算定と予測

トップダウン構造は、国レベルの末期心不全有病率、移植待機リストへの追加数、およびLVADインプラント比率から始まり、加重平均販売価格を乗じます。ボトムアップのチェックポイント、サプライヤー出荷集計、サンプリングされた入札受注、およびチャネルチェックにより、分散を5%以内に絞り込みます。主要変数には、ドナー心臓の利用可能性、持続流採用率、目的地療法のガイドライン拡大、為替レートの変動、およびデバイス平均販売価格の侵食が含まれます。5年予測は、心不全発生率、ドナー不足デルタ、および償還適用範囲の広さを予測変数とする多変量回帰に依拠し、短い時系列を処理するためにARIMAスムージングを適用しています。低視認性国のギャップは、検証済みのインプラント件数に固定された地域プロキシ比率を使用して補完されています。

データ検証と更新サイクル

アウトプットは二段階のピアレビュー、病院インプラントログおよび貿易統計との異常スキャン、ならびに偏差が事前設定された閾値を超えた場合の再較正を経ます。Mordorはモデルを年次で更新し、重大なリコール、重要な試験結果、および政策変更などの重要なイベントが発生した際にインタビューを再開します。

Mordorの左心室補助装置ベースラインが意思決定者に信頼される理由

公表された推定値は、各社がベント、流量タイプ、および治療ウィンドウを異なる方法で定義し、独自の更新サイクルを適用するため、しばしば乖離します。

厳格な変数選択と二重パス検証により、ベースラインのバランスが保たれています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| USD 13.3億ドル | ||

| USD 17.3億ドル | グローバルコンサルタントA | 経皮的VAD消耗品および小児用右心室補助装置の売上を合計に含めている |

| USD 27.0億ドル | 業界誌B | LVAD+右心室補助装置の合算市場を報告しているためベースが過大評価されている |

| USD 14.9億ドル | 地域コンサルタントC | 過去の価格表平均を使用しており、HVAD撤退後の最近の平均販売価格引き下げを見落としている |

総合すると、この比較は、Mordorの明確に定義された定義、年次更新、および相互検証された件数が、経営幹部が透明で再現可能なステップまで遡ることができる信頼性の高い参照点を提供することを示しています。

レポートで回答される主要な質問

2031年における左心室補助装置市場の予測規模は?

市場は9.12%のCAGR予測のもと、2031年までにUSD 22.4億ドルに達すると予想されています。

遠心流ポンプが軸流設計より好まれる理由は何ですか?

遠心ポンプは磁気浮上を使用して脳卒中および血栓症率を低下させ、旧来の軸流システムと比較して長期生存率を改善します。

目的地療法と橋渡し移植の違いは何ですか?

目的地療法は移植の適格性がない患者を治療するものであり、橋渡し移植はドナー心臓が利用可能になるまで候補患者を維持するものです。

最も速いLVAD市場成長を示す地域はどこですか?

アジア太平洋地域は、中国の国内生産と日本の拡大するレジストリインフラを背景に、10.98%の最速CAGRを記録しています。

LVADの状況を再形成する可能性のある主要な技術トレンドは何ですか?

完全植込み型デバイス、AI対応遠隔モニタリング、および継続的なポンプ小型化が、アウトカムを改善し患者適格性を拡大する態勢にあります。

LVADのより広範な普及を制限する主な課題は何ですか?

高い修正コスト、脳卒中や感染などの有害事象、および希土類磁石の供給制約が、より速い普及を総合的に抑制しています。

最終更新日: