バナジウムレドックスフロー電池(VRFB)市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.10 十億米ドル |

| 市場規模 (2031) | 2.48 十億米ドル |

| 成長率 (2026 - 2031) | 17.62% CAGR |

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバナジウムレドックスフロー電池(VRFB)市場分析

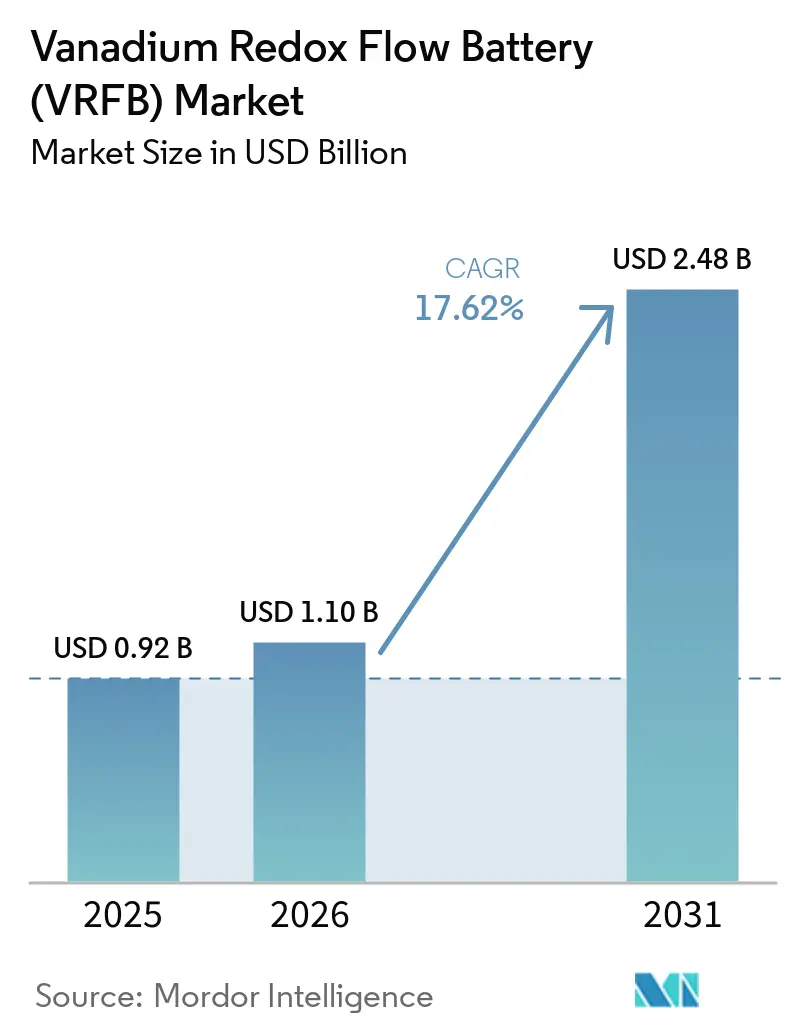

バナジウムレドックスフロー電池市場規模は、2025年の9億2,000万米ドル、2026年の10億1,000万米ドルから2031年までに24億8,000万米ドルへと拡大し、2026年から2031年にかけて17.62%のCAGRを記録する見込みです。

成長の基盤は、グリッド規模の蓄電において急速放電型リチウムシステムから4時間以上のエネルギー供給が可能な技術へという構造的転換にあり、電力会社に再生可能エネルギーの間欠性に対するヘッジ手段を提供しています。中国はこの転換を、武石の175 MW/700 MWhおよびジムサルの200 MW/1 GWhという2つの記録的プラントで実証し、いずれも商業運転を開始し、フロー電池が数百メガワット時規模の資産に対する融資適格基準を満たすことを示しました。南アフリカの6 MW/24 MWhサイトで初めて適用され、現在は英国および中国でも展開されている電解液リース方式は、バナジウム価格リスクをプロジェクトのバランスシートから除去し、初期資本要件を25〜30%削減します。パシフィック・ノースウエスト国立研究所の膜技術革新と、深圳ZHエナジーのポリベンズイミダゾール設計の組み合わせにより、エネルギー密度が70%向上し、コンポーネントコスト曲線が低下し、分散型用途での普及拡大を支援しています。

主要レポートの要点

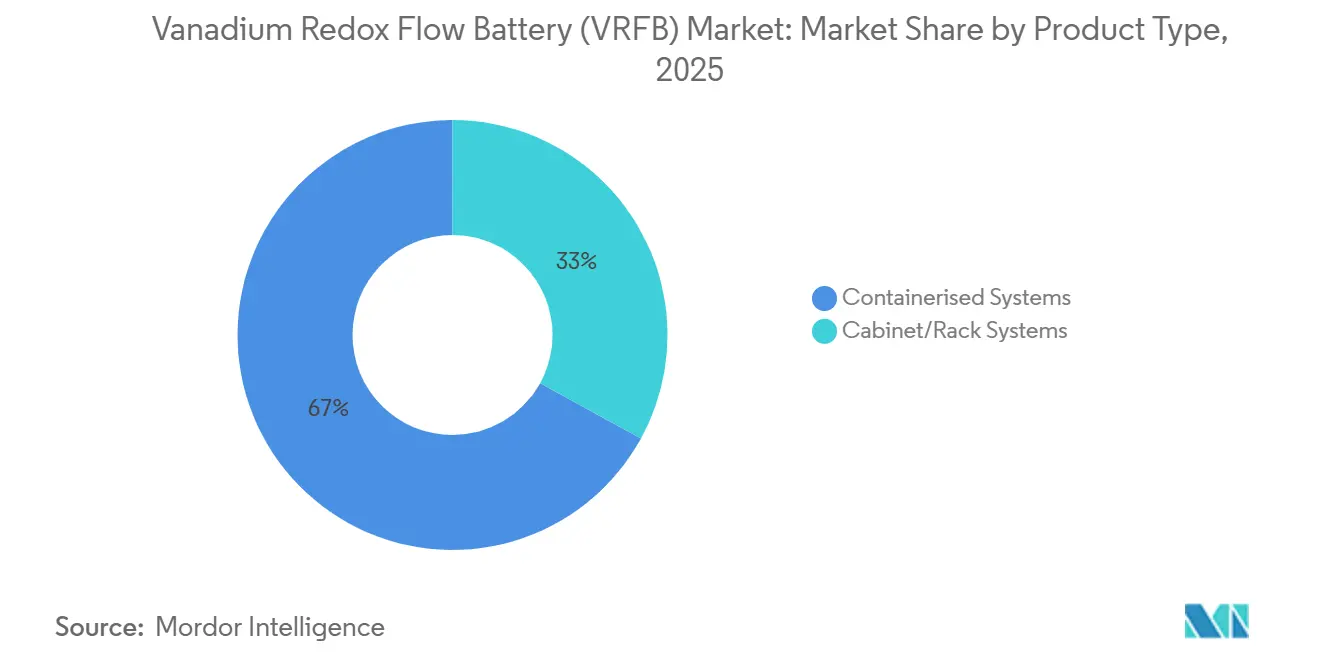

- 製品タイプ別では、コンテナ型システムが2025年の収益の67.0%をリードし、キャビネット・ラックユニットは2031年までに21.1%のCAGRで拡大する見込みです。

- コンポーネント別では、電解液が2025年のコンポーネント売上の43.3%を占め、膜は2031年までに18.4%のCAGRで推移する見通しです。

- 定格出力タイプ別では、501 kW〜5 MWセグメントのシステムが2025年のバナジウムレドックスフロー電池市場規模の52.2%のシェアを獲得し、100 kW未満のユニットは19.3%のCAGRで成長する見込みです。

- システムサイズタイプ別では、10 MWh超の設備が2025年のバナジウムレドックスフロー電池市場シェアの63.9%を占めましたが、1 MWh未満のプロジェクトが20%のCAGRという最速の成長率を記録しました。

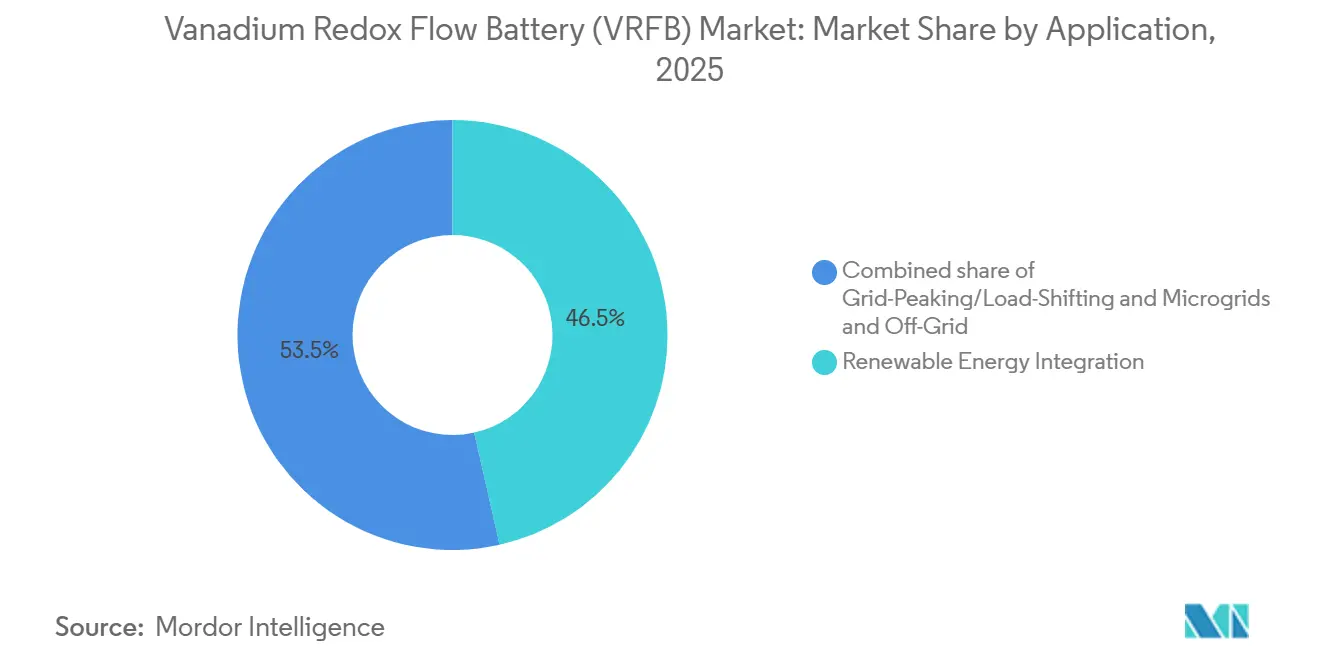

- 用途別では、再生可能エネルギー統合セグメントが2025年の市場シェアの46.5%を占め、マイクログリッドおよびオフグリッドセグメントは2031年までに18.8%のCAGRを記録する見込みです。

- エンドユーザータイプ別では、電力会社セグメントが2025年の収益の64.8%を占め、商業・産業需要は20.9%のCAGRで拡大しています。

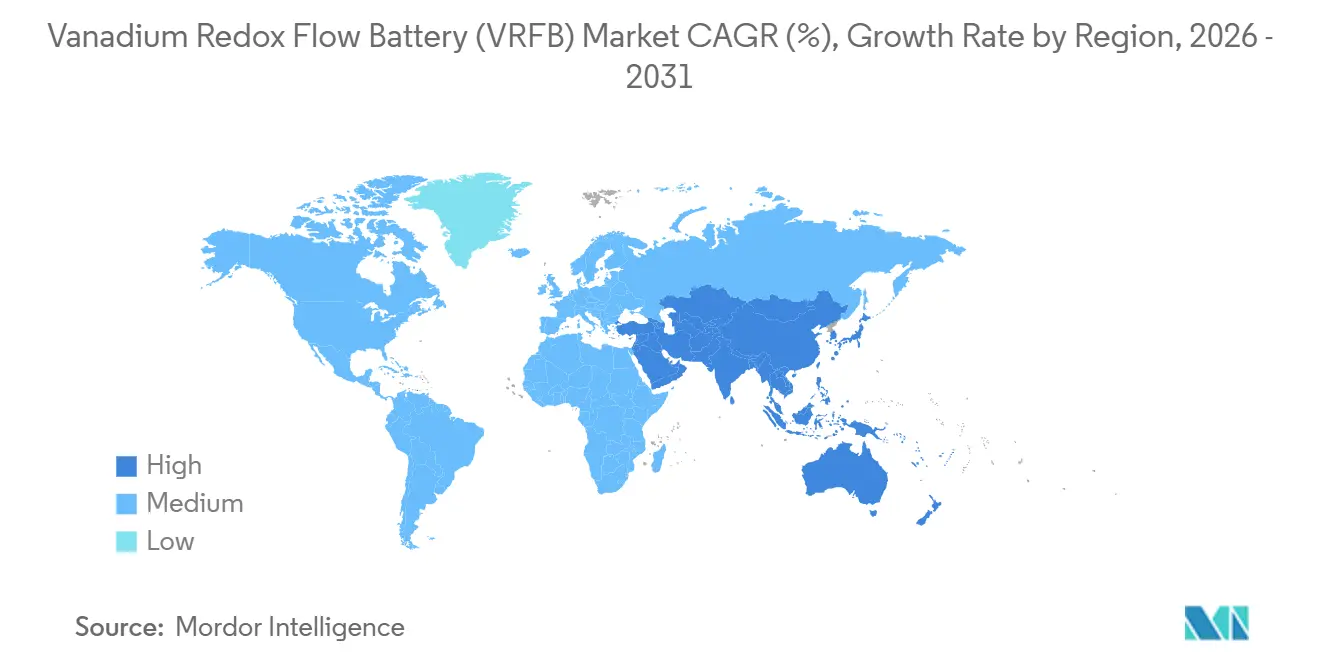

- 地域別では、アジア太平洋地域が2025年に48.7%のシェアで市場を支配し、北米は予測期間中に22.5%のCAGRで最速の成長が見込まれます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルバナジウムレドックスフロー電池(VRFB)市場トレンドおよびインサイト

促進要因影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 中国および米国における4時間超のグリッド蓄電プロジェクトの急速な拡大 | 3.8% | 中国、米国、インドおよびオーストラリアへの波及効果あり | 中期(2〜4年) |

| 欧州における電解液リースモデルによる設備投資コスト低減 | 2.9% | 欧州(英国、ドイツ、スペイン)、南アフリカおよびASEANへの拡大 | 短期(2年以内) |

| 中東・北アフリカにおける太陽光発電安定化のための長時間蓄電需要の急増 | 3.2% | 中東(アラブ首長国連邦、サウジアラビア、エジプト)、北アフリカ | 長期(4年以上) |

| 膜および電解液効率における技術的ブレークスルー | 2.7% | グローバル、日本・米国・ドイツでの早期採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中国および米国における4時間超のグリッド蓄電プロジェクトの急速な拡大

中国の国家電網は2024年から2025年にかけて375 MW/1.5 GWhのフロー蓄電を接続し、ハミ回廊沿いの風力出力を安定化させる200 MW/1 GWhのジムサルアレイを中核としています。[1]中国国家電網公司、「蓄電拡大統計2024〜2025年」、sgcc.com.cn米国では、2025年の電池増設のうち4時間超の持続時間を超えるものはわずか3%にとどまり、カリフォルニア州の1 GW長時間蓄電義務と連邦政府の30%独立型蓄電税額控除がこのギャップを埋めるべく設計されています。Sumitomo Electricのサンディエゴ・ガス&エレクトリックとの4 MW/16 MWhプロジェクトは、7年間にわたり68%を超えるラウンドトリップ効率を記録し、毎日サイクリングを行っても年間容量劣化が0.5%未満であることを確認しました。グリッドオペレーターが15年保証を要求するため、この長寿命性は7年目以降に高コストの増強が必要なリチウムシステムに対して決定的な優位性をもたらします。新たな税額控除により、プロジェクトに必要な内部収益率が12%から約8%に低下し、財務リターンがユーティリティ規模の太陽光発電と同水準となり、テキサス州およびアリゾナ州での調達パイプラインが加速しています。

欧州における電解液リースモデルによる設備投資コスト低減

Bushveld Energyの南アフリカパイロットは、電解液の所有権をシステムハードウェアから分離することで初期資本を28%削減し、従来型の6.5%に対して4.2%の金利で債務を確保できることを実証しました。Invinity は、グレンコアが支援するファンドを活用して電解液をカバーし、フロープロジェクトがこれまで達成できなかった欧州投資銀行のカバレッジ比率を満たすことで、オックスフォードの7 MW/30 MWhプロジェクトでこの仕組みを再現しました。攀枝花の地方電力会社は、2024年に省の債務上限を超えることなく同じアプローチで50 MWを採用しました。バナジウムは20年後も残存価値の95%を保持するため、使用済み電解液の二次市場が形成されつつあり、ESGを重視するファンドにとって魅力的な循環経済インセンティブを生み出しています。

中東・北アフリカにおける太陽光発電安定化のための長時間蓄電需要の急増

サウジアラビアのビジョン2030が掲げる再生可能電力50%の目標は、夕方の6〜8時間の蓄電を必要とし、フロー電池は均等化コストでリチウムを15〜20%下回ります。NEOMの水素および淡水化クラスターは、能動冷却なしに砂漠の気温に耐える不燃性化学物質に対してプレミアムを付加しており、VRFBは水性電解液によりこの基準を満たしています。ドバイの電力会社は2025年に300 MW/2.4 GWhの入札を発行し、45℃を超える周囲温度に対してフロー技術を明示的に優遇しています。エジプトの10 GW太陽光発電建設は12%の出力制限率を経験しており、揚水発電適地の不足が化学蓄電を重要インフラとして位置づけ、VRFBを長時間蓄電案件の有力候補としています。アラムコの1 MWhハイブリッド鉄バナジウムパイロットは、エネルギー大手が多時間蓄電をニッチな付加機能ではなくコアインフラとして捉えていることを示しています。

膜および電解液効率における技術的ブレークスルー

パシフィック・ノースウエスト国立研究所の純硫酸塩電解液は2.2 Mのバナジウム濃度をサポートし、体積エネルギー密度を70%向上させ、同一容量に対してタンク容積を40%削減します。深圳ZHエナジーは、バナジウムクロスオーバーを0.02 mA cm-2未満に抑える非フッ素化ポリベンズイミダゾール膜を1平方メートルあたり180米ドルで商業化し、再調整間隔を18ヶ月に3倍延長しました。フラウンホーファーの年間10万平方メートル生産への規模拡大により、2023年から2025年にかけて膜価格が35%低下し、VRFBは100〜500 kWの範囲で亜鉛臭素ユニットとコスト競争力を持つようになりました。EUが資金提供するHyFlowデモンストレーターは、スーパーキャパシタと300 kWのVRFBを組み合わせ、82%のラウンドトリップ効率を達成し、ドイツで一次周波数制御を取り込む収益スタックを構築しました。これらの進歩は総じてシステム設備投資コストを削減し、フットプリント制限によりこれまで参入が阻まれていた屋上および屋内ニッチ市場を開拓しています。

制約要因影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 鉄鋼需要に連動したバナジウム価格の変動 | -1.9% | グローバル、中国(供給の60%)、ロシア、南アフリカで特に顕著 | 短期(2年以内) |

| VRFBプロジェクトの融資適格基準の欠如 | -1.6% | 北米、欧州、インドおよびASEANへの影響が拡大 | 中期(2〜4年) |

| 4時間未満のサービスにおける250米ドル/kWh未満のリチウムイオン電池との競合 | -1.2% | グローバル、北米・欧州・オーストラリアに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

鉄鋼需要に連動したバナジウム価格の変動

五酸化バナジウム価格は、中国の鉄筋生産が8%減少したことを受け、2022年の9米ドル/ポンドから2024年には4〜5米ドル/ポンドに下落し、Largo Clean Energyなど垂直統合型サプライヤーを圧迫しました。同社は2026年まで先渡しエクスポージャーの60%をヘッジしています。[2]Argus Media、「V2O5価格データ 2024年第4四半期」、argusmedia.com欧州のフェロバナジウムは2024年に1キログラムあたり30ユーロ近辺で決済され、2022年のピークを40%下回りましたが、先物はコンタンゴ状態を維持しており、中国の景気刺激策が建設需要を回復させた際の供給逼迫をトレーダーが予想していることを示しています。2023年に北京が課した輸出割当により6週間の納期遅延が生じ、Invinity は18ヶ月分の電解液在庫を事前購入せざるを得ませんでした。リース構造は一部の変動を吸収しますが、スポットバナジウムが契約上限を超えた場合、リース会社は最終的にコストを転嫁するため、エンドユーザーは部分的なリスクにさらされます。

VRFBプロジェクトの融資適格基準の欠如

UL 9540は防火安全をカバーしていますが、性能劣化指標を省略しており、貸し手は独自保証を要求せざるを得ず、これにより財務クローズまでの期間が12〜18ヶ月延長し、債務コストが75ベーシスポイント上昇します。[3]UL Solutions、「UL 9540規格の適用範囲」、ul.com性能およびリサイクルに関するIEC 62932の各パートは委員会草案段階にあり、独立エンジニアがベンダーのライフサイクル主張を30%割り引く不確実性を生み出しています。CellCubeのRel 4.2は20,000サイクルおよび30年の設計寿命を誇りますが、第三者検証の欠如により加重資本コストは8.5%近辺にとどまり、成熟したテストデータを持つリチウムシステムの6%と比較して高い水準にあります。米国の長時間蓄電ショットは認定試験センター設立に5億500万米ドルを充当しましたが、最初の施設は2027年以前に開設されず、小規模開発業者はプロジェクトパイプラインを損なう長期的なデューデリジェンスプロセスを乗り越えなければなりません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:コンテナ型の優位性とモジュール型の台頭

コンテナ型ユニットは2025年の収益の67.0%を占め、電力変換および消火設備を統合したターンキー40フィートモジュールに対する電力会社の需要を示しています。コンテナ型システムのバナジウムレドックスフロー電池市場規模は2025年に7億4,000万米ドルに達し、中国および米国のマルチギガワット時調達プログラムに沿って拡大する見込みです。ジムサルの200 MW/1 GWhの建設では250台の同一コンテナが使用され、後続ストリングが工場受入試験を完了する間に早期収益を実現する段階的な試運転が可能となりました。キャビネットおよびラック形式はスペースが制約されたサイトに対応し、外部ポンプを排除してメンテナンスを35%削減するVanevoの重力供給式10 kW/40 kWhデザインに支えられ、2031年までに21.1%のCAGRで成長する見込みです。[4]Vanevo GmbH、「重力供給式VRFBキャビネットデータシート」、vanevo.deこの転換は通信およびデータセンターのグリッドエッジトレンドを反映していますが、パワーエレクトロニクスの規模の経済により、大規模プロジェクトではコンテナ型製品が引き続き優位を保つでしょう。

コンテナの可搬性はEPCの効率性を高め、モジュールは工場試験済みで現場作業を最小限に抑えながら、2段積みにより土地使用量を1 MWhあたり15平方メートルに削減します。一方、キャビネットは19インチラックに収まり、標準的な配電盤の背後に設置でき、商業・産業の改修工事に適しています。Redflowのホットスワップ可能な200 kWhポッドは、モジュール性によりダウンタイムを2時間に短縮する方法を示しており、データセンターでは回避された停止1時間あたり5万米ドルの価値があります。予測期間を通じて、コンテナ型出荷は引き続き容量の60%以上を占めますが、大量のキャビネット販売により、2031年までにモジュール型ソリューションが納入ユニットのほぼ3分の1を占めるようになります。したがって、バナジウムレドックスフロー電池市場は二極化した動態を示すことになります:電力会社向けの大容量蓄電と、分散型顧客向けの柔軟なフォームファクターです。

注記: 個別セグメントのシェアはレポート購入後に入手可能

コンポーネント別:電解液の経済性がリースイノベーションを牽引

電解液は2025年のコンポーネント収益の43.3%を生み出し、バナジウムの35〜40%のコストシェアと二次再利用に閉じ込められた価値を反映しています。高純度VPURE+製剤はプレミアムを要求しますが、再調整間隔を12ヶ月延長し、運用・保守コストを1 MWhあたり年間8,000米ドル削減します。膜は低コストのPBIおよびPFSAオプションがバナジウム価格の反発時でも粗利益率の余地を広げることで、2031年までに18.4%のCAGRを記録する見込みです。電解液のバナジウムレドックスフロー電池市場シェアは、スタックおよび膜コストがより速く圧縮されるにつれ、2031年までに38%に低下する見込みですが、リースが資本費目を予測可能なサービス料に転換するため、電解液は戦略的重要性を増すでしょう。

スタックコストの軌跡も同様に積極的です:大連工場での自動化カーボンフェルトおよびスタンピングバイポーラプレートにより、ユニット価格は2025年までに1 kWあたり150米ドルに低下し、2022年比で45%減となり、スタックが次の利益率圧力の焦点となっています。パシフィック・ノースウエスト国立研究所の高密度電解液により、タンク容積を40%削減でき、屋上および輸送コンテナのフットプリントにおけるバランス・オブ・プラント費用を縮小します。膜およびスタックコストの低下は総合的にシステム設備投資コストを緩和し、商品価格の変動をプロジェクトキャッシュフローから切り離すサービスベースのビジネスモデルの根拠を強化します。

定格出力別:中規模設備が電力会社調達の中核

501 kW〜5 MWのシステムが2025年のシェアの52.2%を占め、再生可能エネルギー安定化のために一般的にアップグレードされるフィーダーおよび変電所と一致しています。Sumitomo Electricの熊本の2 MW/8 MWhサイトは、日本初のフロー電池として経済産業省の資金援助を獲得し、このクラスサイズに対する国家政策支援を実証しました。100 kW未満のユニットは、オーストラリアおよびインドネシアでのRedflowのエナジーポッド展開を先頭に、通信事業者がディーゼル発電機を4時間キャビネットに置き換えることで19.3%のCAGRを記録する見込みです。

100〜500 kWの区分は、部分充電サイクリングがリチウム性能を劣化させるマイクログリッドのニーズに応えます。H2 Inc.のスペインの1.1 MW/8.8 MWhプラントは、単一エンクロージャー内での250 kWベースロードと500 kWピークのデュアルモード運転を実証しています。定格出力の分布は2031年まで均衡を保つと予想され、電力会社は相互接続の簡素化のために1〜5 MWブロックを標準化し、商業・産業バイヤーは既存の配電盤と統合できる500 kW未満のモジュールを好む傾向にあります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

システムサイズ別:ユーティリティ規模プロジェクトが優位、小規模システムが急増

10 MWh超の設備が2025年の収益の63.9%を占め、中国の数百メガワット時規模の契約に支えられています。武石の700 MWhサイトは風力出力制限を15%抑制し、グリッドオペレーターに年間2,200万米ドルの発電損失を節約させ、省レベルでの規模の経済を示しました。1 MWh未満のシステムは、電解液リースを適用した際に1 kWhあたり650米ドルで産業団地の強靭性目標を達成したSumitomの250 kW/1.125 MWh南九州コミュニティアレイに支えられ、東南アジアおよびサブサハラアフリカでマイクログリッドが普及するにつれ、2031年までに20%のCAGRで成長する見込みです。Invinity の2.5 MW/10 MWhミシシッピ建設などの中規模1〜10 MWhプラントは、需要料金節約と周波数調整収入の両方を提供し、6年強で回収を実現します。

用途別:再生可能エネルギー安定化がリード、マイクログリッドが加速

再生可能エネルギー統合が2025年の収益の46.5%を占め、カリフォルニア州の1 MW超の太陽光発電プロジェクトに4時間蓄電を組み合わせる規則に牽引されており、サイクル寿命が20,000回を超えるとフロー電池がコスト効率よくこの要件を満たします。マイクログリッドおよびオフグリッド展開は18.8%のCAGRを記録し、サウジアラムコの1 MWhパイロットは周囲温度が48℃を超えた場合にディーゼルと設備投資コストが同等であることを示しています。グリッドピーキング資産(全体の約35%)は現在、日本での夕方の需要急増を緩和しており、Sumitomの熊本プラントは4,000万米ドルの送電アップグレードを延期しました。市場の二極化は続くでしょう:バナジウムレドックスフロー電池市場は6時間超のニーズの60%を獲得しますが、リチウムが価格優位を保つ4時間未満では15%にとどまります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:電力会社がシェアを支配、商業・産業の成長が加速

電力会社が2025年の需要の64.8%を供給し、フロー化学物質に40%を充当した中国の32億米ドルの蓄電予算に支えられています。商業・産業バイヤーは、電解液リースと周波数調整収入が回収期間を短縮することで20.9%のCAGRで成長し、C Spireのミシシッピデータセンターが6.2年で投資を回収した事例がこれを示しています。住宅用採用は最低経済規模が10 kWhにとどまり、設置コストがほとんどの地域で屋上太陽光発電の閾値を依然として上回るため、2%未満にとどまっています。

地域分析

アジア太平洋地域は、中国が30 GWの蓄電目標を追求し、現在グローバルVRFB容量の40%を占める武石とジムサルの両サイトを稼働させたことで、2025年の収益の48.7%を生み出しました。日本は太陽光発電が国内発電量の12%を超えるにつれ政策が整合し、熊本の8 MWhサイトに対して初のVRFB補助金を承認しました。インドの国家エネルギー貯蔵フレームワーク草案は6時間超のシステムに料金プレミアムを割り当て、2030年までに10 GWパイプラインの15〜20%にVRFBを位置づけています。

北米は連邦政府の30%独立型税額控除とカリフォルニア州の1 GW長時間蓄電入札に支えられ、2031年までに22.5%のCAGRで成長をリードする見込みです。サンディエゴ・ガス&エレクトリックの長期稼働中の4 MW/16 MWhユニットは年間劣化が0.5%未満であることを確認し、米国の貸し手に対して融資適格な性能を実証しました。カナダのクリーン電力規制は電力会社が2035年までにネットゼロを達成しなければならないことを加速させ、アルバータ州およびサスカチュワン州での500 MWの長時間蓄電調達を推進しています。メキシコのソノラ太陽光回廊は、高温運転においてフロー化学物質を優遇するCFEの2024年入札の下で300 MWの6時間蓄電を求めています。

欧州は2025年に約18%の市場シェアを保持しました。英国はオックスフォードで電解液リースを実証し、債務返済カバレッジを1.5倍に引き上げ、設備投資コストを28%削減しました。ドイツのEEG 2023は4時間超の蓄電に対して1 kWhあたり0.10ユーロのボーナスを提供し、2024年から2025年にかけて80 MWのVRFB受注を促しました。スペインの1.1 MW/8.8 MWhの設備はカスティーリャ・イ・レオンの太陽光発電所での出力制限を9%削減しました。北欧の電力会社は冬のピークが夏の太陽光発電を60%上回る季節的メリットを検討しており、200 MWのフロー蓄電が魅力的となっています。

中東・アフリカは収益の8%を占めました。ドバイは45℃の周囲温度下での安全性を理由に、モハメッド・ビン・ラシッド・アル・マクトゥームパークに8時間蓄電の300 MW/2.4 GWhを入札しました。サウジアラビアのNEOMギガプロジェクトは間欠的な太陽光発電を均衡させるために少なくとも1 GWのVRFBを要求しており、南アフリカのエスコムは6 MWパイロットの成功を受けてピーキング容量にフロー化学物質を評価しています。南米は依然として初期段階にありますが、ブラジルの2024年入札フレームワークは20年超の設計寿命を優遇しており、これはVRFBの強みに合致する基準です。

競合ランドスケープ

Rongke Power、Sumitomo Electric、Invinity Energy Systems、VRB Energy、H2 Inc.の5社が2025年の設置容量の55%を支配し、中程度に集中した市場を示しています。垂直統合戦略は分岐しており、Largo Clean EnergyとBushveld Energyは電解液価格を安定させるために自社バナジウムを確保する一方、InvinityとVRB Energyはシステム統合に注力し、リース構造のために商品トレーダーと提携しています。ホワイトスペースの機会は100〜500 kWの帯域に集中しており、1 kWhあたり700米ドル未満のターンキーソリューションを提供するサプライヤーは10社未満です。Vanevoのポンプ不要キャビネットは設置コストを35%削減し、通信タワーをターゲットとしており、Australian Flow Batteriesは鉱山サイト向けに1 MW/5 MWhの堅牢なユニットを提供しています。

コスト軌跡は圧縮されています:中国のギガファクトリーは年間1 GWh超の生産を計画しており、スタックコストを1 kWあたり150米ドル未満に押し下げ、非統合ベンダーの粗利益率を2024年の35%から2031年には約22%に低下させる可能性があります。ESS Techの鉄フロー化学物質は4時間超のVRFBを脅かしていますが、エネルギー密度が低いためフットプリントが制約される場所では限界があります。知的財産活動は活発で、2024年以降に出願された3件のPNNL膜特許とフラウンホーファーのハイブリッドスーパーキャパシタアーキテクチャは、サイクル寿命と効率における継続的な差別化を示しています。

融資適格性が依然として関門となっています。UL 9540のカバレッジギャップにより、貸し手は未認定製品に30%の残存価値割引を適用し、小規模企業は商業化を最大18ヶ月遅らせる高コストの第三者試験を余儀なくされています。標準が成熟するにつれ、競合ランドスケープは二極化すると予想されます:3〜4社の完全統合型大手が50 MWh超のユーティリティプロジェクトを支配し、カスタマイズとローカルサービスが重要な商業・産業およびマイクログリッドのニッチ市場を専門業者の長いテールが獲得するでしょう。

バナジウムレドックスフロー電池(VRFB)産業リーダー

VRB Energy

Invinity Energy Solutions

Sumitomo Electric Industries Ltd.

Dalian Rongke Power Co. Ltd.

Shanghai Electric

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:中国が新疆でバナジウムレドックスフロー電池(VRFB)200 MW/1,000 MWhプロジェクトを接続しました。Rongke Powerの技術を活用したこのプロジェクトは1 GWの太陽光発電所と統合されており、長時間エネルギー貯蔵向け世界初のギガワット時規模のVRFB設備を代表しています。

- 2025年9月:バナジウムレドックスフロー電池(VRFB)コンポーネントの国内生産者であるStorion Energy LLCが、バナジウム電解液の初の顧客を発表しました。この成果は、先進的な主要エネルギーインフラ技術の製造を意味するMAKE IT賞(Manufacture of Advanced Key Energy Infrastructure Technologies)を通じた米国エネルギー省の支援を受けて設立された連続生産ラインから生まれました。

- 2024年7月:中国が世界最大のバナジウムレドックスフロー電池(VRFB)エネルギー貯蔵プロジェクトの主要建設を完了しました。中国華能集団が支援するこの野心的なプロジェクトは200 MW/1 GWhのVRFBシステムを誇り、1 GWの太陽光発電所とシームレスに統合されています。新疆ジムサル県の1,870ヘクタールにわたるこのプロジェクトの総事業費は38億人民元(5億2,000万米ドル)に上ります。

- 2025年2月:Sumitomo Electricがエネルギー・ストレージ・ノース・アメリカ(ESNA)イベントにおいて、サンディエゴ・コンベンションセンターで最先端のバナジウムレドックスフロー電池(VRFB)を発表しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、グローバルバナジウムレドックス電池(VRB)市場を、電力会社、商業・産業ユーザー、およびオフグリッドマイクログリッドに販売される、全バナジウム電解液が別々のタンクを流れるエネルギー貯蔵システムの新規稼働からの年間収益として定義しています。バリューチェーンは電解液調達から始まり、ターンキーコンテナが現地で通電された時点で終了するため、アフターマーケットサービスは計上されていません。

スコープ除外:10 kWh未満の住宅用電池および実験室試験スタックは対象外です。

セグメンテーション概要

- 製品タイプ別

- コンテナ型システム

- キャビネット/ラックシステム

- コンポーネント別

- 電解液

- セルスタック

- 膜

- 定格出力別

- 100 kW未満

- 100〜500 kW

- 501 kW〜5 MW

- システムサイズ別

- 大規模(10 MWh超)

- 中規模(1〜10 MWh)

- 小規模(1 MWh未満)

- 用途別

- 再生可能エネルギー統合

- グリッドピーキング/負荷シフト

- マイクログリッドおよびオフグリッド

- エンドユーザー別

- 電力会社

- 商業・産業

- 住宅

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- 北欧諸国

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- その他の南米

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- エジプト

- その他の中東・アフリカ

- 北米

詳細な調査方法とデータ検証

一次調査

Mordorのアナリストは、VRBインテグレーター、電解液リース会社、アジア太平洋・北米・欧州のグリッドプランナー、および政策専門家にインタビューを実施しました。これらの対話から、典型的なターンキー価格、建設リードタイム、プロジェクト遅延リスクが明らかになり、チームがデスク上の前提条件を検証・精緻化するのに役立ちました。

デスクリサーチ

米国エネルギー情報局のグリッド規模増設、国際再生可能エネルギー機関の容量統計、世界風力エネルギー協会の年次報告書、国連コムトレードのバナジウムフローデータなどの公開データセットを使用して需要をマッピングしました。国際電気標準会議の規格により最小スタック定格が明確化され、Dow Jones Factivaを通じて収集されたプロジェクトニュースとD&B Hooversの財務分割が残りのギャップを埋めました。挙げられたソースは例示的なものであり、データセットの検証と精緻化のために他の多くのソースも検討されました。

市場規模推計と予測

トップダウンモデルは各国の年間稼働MWh数から始まり、地域別の平均販売価格を通じて価値に変換されます。サプライヤーの出荷確認とチャネルコールが合計値を検証するための選択的なボトムアップビューを提供します。主要変数には、バナジウムフレーク価格、再生可能エネルギーの出力制限時間、国家長時間蓄電目標、電解液リースの普及、資本補助金の軌跡、および太陽光発電の追加予測が含まれます。多変量回帰がこれらの促進要因を2030年まで予測し、シナリオテストが商品価格の変動を緩衝します。ボトムアップ入力のギャップ領域は、数値が確定される前に業界アドバイザーによって検証された保守的な係数で補完されます。

データ検証と更新サイクル

すべての出力は第三者トラッカーおよび企業ガイダンスに対する異常スクリーニングを経て、ピアレビューが行われます。レポートは年次で更新され、主要な政策または価格ショックが発生した場合は中間更新が行われ、納品直前に最終検証が完了します。

Mordorのバナジウムレドックス電池ベースラインが信頼性を持つ理由

企業が異なる化学物質、価格前提、データ凍結日を採用するため、公表値はしばしば乖離します。当社の厳格なスコープと年次更新によりそのギャップを縮小しています。

主要なギャップ要因には、非バナジウムフロー電池が混在しているかどうか、急速な価格低下のモデル化方法、および稼働済みプロジェクトではなく発表済みプロジェクトのみが集計されているかどうかが含まれます。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要ギャップ要因 |

|---|---|---|

| 9億2,000万米ドル(2025年) | ||

| 4億7,000万米ドル(2024年) | グローバルコンサルタントA | 20 MWh超のシステムを除外し、価格を一定に保持 |

| 1億9,000万米ドル(2023年) | 産業ジャーナルB | 発表済みプロジェクトのみを計上 |

| 3億米ドル(2024年) | 地域コンサルタントC | バナジウムと亜鉛臭素化学物質を混在 |

この比較は、当社の明確なスコープ、デュアルパスモデリング、および頻繁な検証が、透明な変数と再現可能なステップに基づいたバランスの取れたベースラインを意思決定者に提供することを示しています。

レポートで回答される主要な質問

2026年のバナジウムレドックスフロー電池市場の規模はどのくらいですか?

市場は2026年に10億1,000万米ドルに達し、2031年までに24億8,000万米ドルに達する見込みです。

2031年までのバナジウムレドックスフロー電池の予想CAGRはどのくらいですか?

市場は2026年から2031年にかけて17.62%のCAGRで成長する予測です。

現在需要をリードしている用途はどれですか?

再生可能エネルギー安定化用途が2025年の収益の46.5%を占めており、電力会社が太陽光・風力の出力制限を削減するために多時間蓄電を必要としているためです。

最も速く成長する地域はどこですか?

北米は連邦税額控除と州の長時間蓄電義務に牽引され、2031年までに22.5%のCAGRが見込まれています。

電解液リースモデルが重要な理由は何ですか?

リースはバナジウム価格の変動をプロジェクトの設備投資コストから除去し、初期資本をほぼ30%削減し、債務返済カバレッジ比率を改善します。

現在VRFBの普及を制限しているものは何ですか?

統一された性能基準の欠如と根強いバナジウム価格の変動が、成熟したリチウムシステムと比較して資金調達コストを引き上げています。

最終更新日: