口蹄疫ワクチン市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.07 十億米ドル |

| 市場規模 (2031) | 4.29 十億米ドル |

| 成長率 (2026 - 2031) | 6.94% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる口蹄疫ワクチン市場分析

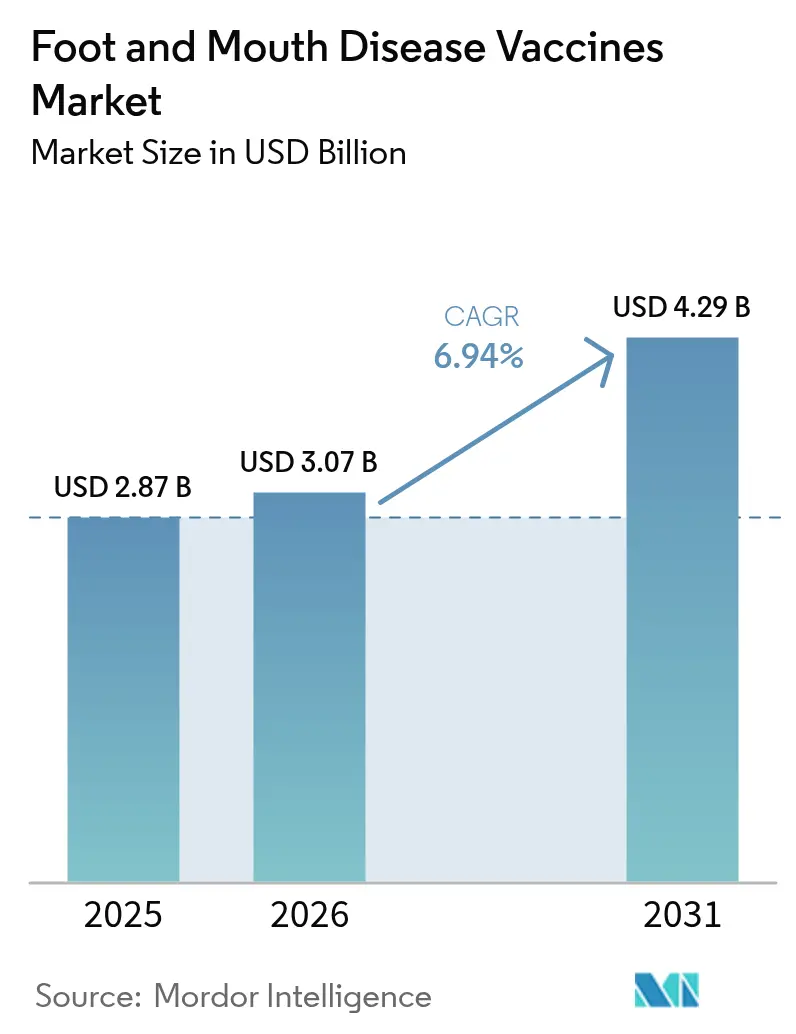

口蹄疫ワクチン市場規模は2025年に28億7,000万米ドルと評価され、2026年の30億7,000万米ドルから2031年には42億9,000万米ドルに達すると推定され、予測期間(2026年~2031年)のCAGRは6.94%となっています。気候変動によりウイルスがかつての温帯地域にも侵入するなか、事後的なアウトブレイク対応から定期的な予防免疫へのシフトを反映した強い需要が見られます。家畜貿易の強化、新たな政府ワクチンバンクの設立、DIVA技術の普及が、大量生産を促進する予測可能な調達サイクルを強化しています。アジア太平洋および中東の地域抗原バンクが一括購入を効率化する一方、皮下投与製剤は農家のコンプライアンス向上と動物ストレスの軽減に貢献しています。コールドストレージおよびサージキャパシティに関するサプライチェーンの制約は、特にアフリカや南米の遠隔地において、依然として成長の主な抑制要因となっています。

主要レポートのポイント

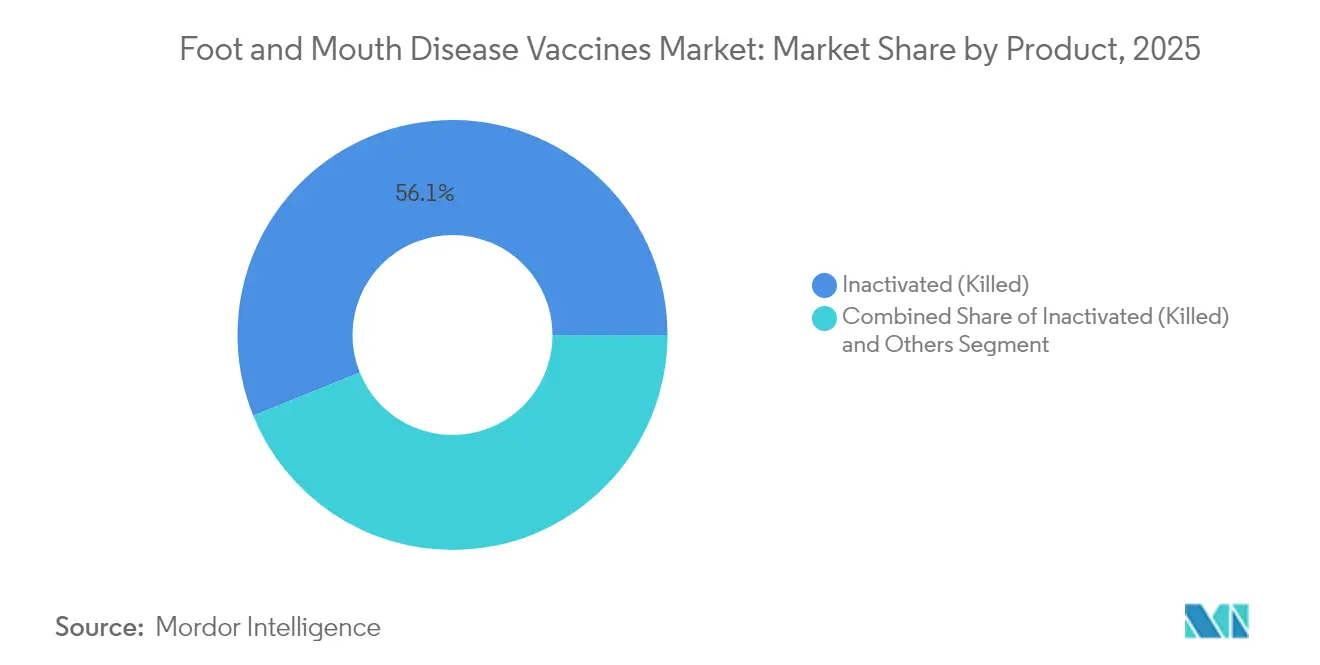

- 製品タイプ別では、不活化製剤が2025年に56.12%の収益シェアを占めトップとなり、改変/弱毒生ワクチンは2031年にかけてCAGR 7.64%で拡大する見込みです。

- 投与経路別では、筋肉内投与が2025年の口蹄疫ワクチン市場シェアの75.96%を占め、皮下投与がCAGR 7.72%で最高成長率を記録しています。

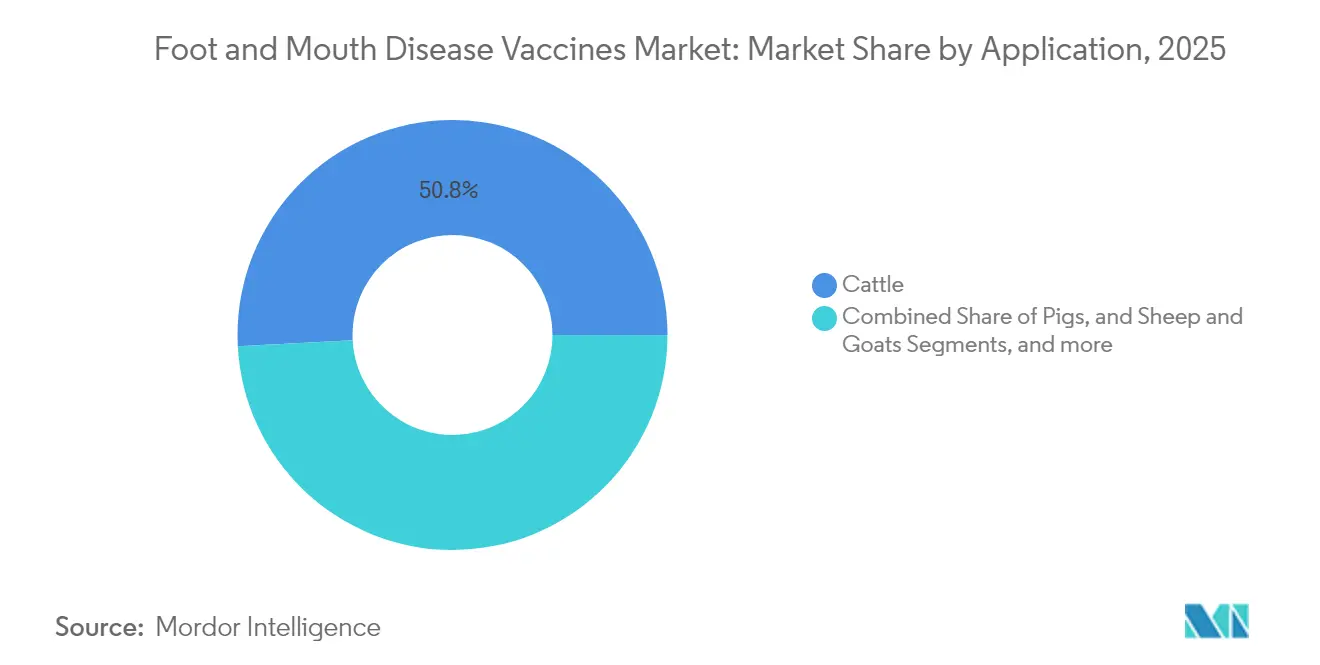

- 動物種別では、牛用ワクチンが2025年の口蹄疫ワクチン市場規模の50.84%を占め、豚用ワクチンが2031年にかけてCAGR 7.31%で最速成長を記録しています。

- 流通チャネル別では、動物病院およびクリニックが2025年に59.02%のシェアを占め、政府機関が予測期間においてCAGR 7.51%を記録しています。

- 地域別では、アジア太平洋が2025年収益の49.96%を占め、中東・アフリカ地域は2031年にかけてCAGR 7.78%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の口蹄疫ワクチン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 越境性・人獣共通感染症アウトブレイクの増加 | +1.2% | 欧州および中東に急性的な影響を与えるグローバル規模 | 短期(2年以内) |

| 動物性タンパク質需要の増加と家畜頭数の拡大 | +1.8% | アジア太平洋が中心、中東・アフリカおよび南米への波及 | 中期(2~4年) |

| 政府主導のワクチン接種プログラムおよび義務化 | +1.5% | 北米・EU、アジア太平洋へ拡大中 | 中期(2~4年) |

| 貿易に適したDIVA/組換えワクチンの展開 | +0.9% | 輸出依存地域を優先とするグローバル規模 | 長期(4年以上) |

| 一括調達を確保する地域抗原バンク | +0.7% | アジア太平洋、中東・アフリカ、南米の地域ハブ | 長期(4年以上) |

| 気候変動による口蹄疫の温帯地域への拡大 | +1.1% | 欧州、北米、温帯アジア太平洋地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

越境性・人獣共通感染症アウトブレイクの増加

2025年1月にドイツで発生した症例(1988年以来初)は、5大陸にわたる輸入禁止措置を引き起こし、単一の侵入事例が数十億ドル規模の貿易チャネルを閉鎖し得ることを証明しました[1]米国農務省、"ドイツ:1988年以来初の口蹄疫アウトブレイク、" fas.usda.gov。分子追跡調査により、東アフリカ由来のSAT2 XIVトポタイプが侵入したことが判明し、現代の物流が歴史的な障壁を消し去っていることが浮き彫りになりました。2024年のリビアにおける損失では、ワクチン到着の遅延がミスラタの畜群に壊滅的な打撃を与え、事後対応型戦略のコストが明らかになりました。隣国オーストリアは複数の国境検問所を閉鎖し、封じ込めが局所的な検疫だけでなく地域的なワクチン接種の準備に依存していることを示しました。冷涼な地域でのウイルス生存期間を延長する気候変動に連動したシフトは、かつて清浄地域であった地域での予防的ワクチン接種が口蹄疫ワクチン市場を拡大し続けることを示唆しています。

動物性タンパク質需要の増加と畜群規模の拡大

アジアおよびアフリカにおける中間層の食生活の拡大は口蹄疫の経済的リスクを高め、当局に生産の保護を迫っています。東アフリカは大陸の家畜の40%を抱えているにもかかわらず、定期的なワクチン接種率は15%未満であり、このギャップは現在、6ヶ月間の免疫を強化する1,768万米ドルのAgResults四価プログラムによって対処されています。中国の酪農拡大では、13省にわたるBVDV陽性率が6.05%に達しており、ワクチン接種が輸出認可の基盤となる同様の規模拡大の必要性を反映しています[2]Yangyang Xiao、"中国北部の酪農牛における牛ウイルス性下痢ウイルスの有病率と遺伝的特性評価、" BMC獣医学研究、bmcvetres.biomedcentral.com。南アフリカの2024年キャンペーンでは634,000頭の牛にワクチンが接種され、食料安全保障の義務が散発的な接種を年次ルーティンへと転換しつつあることが示されました。口蹄疫清浄国が享受する輸出プレミアムは、ワクチン接種の支出が価格上昇を通じて回収されることを証明しており、より広範なカバレッジプログラムへの資本還流を確保しています。

政府主導のワクチン接種プログラムおよび義務化

公共調達が需要の予測可能性を再構築しています。カナダの5,750万米ドルの国家ワクチンバンクは、既存の北米施設を超える専用在庫を追加し、国内在庫をオンデマンドで確保します[3]カナダ食品検査庁、「国家口蹄疫ワクチンバンクの設立」、inspection.canada.ca。米国農務省の2,710万米ドルの対抗措置バンクも同様の論理に基づき、アウトブレイク時の州間家畜移動を維持しながら準備態勢を強調しています。ザンビアの世界銀行支援による5,000万米ドルの家畜開発プロジェクトも、年次キャンペーンを政策枠組みに組み込んでいます。一元的な購買は1回分あたりのコストを削減し、GMP準拠のサプライヤーに報酬を与え、新たな生産能力への投資を促進し、口蹄疫ワクチン市場のグローバル拡大を強化しています。

貿易に適したDIVAおよび組換えワクチンの展開

DIVAプラットフォームは、感染畜とワクチン接種畜の血清学的区別を可能にすることで貿易上のジレンマを解決し、輸出国が疾病清浄ステータスを失うことなくワクチン接種を実施できるようにします。東アフリカでは、新たなDIVA製品が地域清浄認定後にブラジルの輸出成功を再現するための道筋を提供しています。組換えワクチン技術は株マッチングの期間を短縮し、抗原ドリフトによる陳腐化を抑制します。これはイソプリノシン添加製剤がチャレンジ試験で100%の有効性を達成したことで実証されています。貿易協定における衛生規則が厳格化するにつれ、こうしたイノベーションは不可欠な成長ドライバーとなっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コールドチェーンおよび保管コストの負担 | -1.4% | サハラ以南アフリカ、農村アジア、南米の遠隔地 | 中期(2~4年) |

| 血清型マッチングに関する規制上の遅延 | -0.8% | 多血清型地域に急性的な影響を与えるグローバル規模 | 短期(2年以内) |

| 在庫陳腐化を引き起こす抗原ドリフト | -0.6% | ウイルス循環が活発な流行地域 | 中期(2~4年) |

| 高力価ワクチンのサージキャパシティの不足 | -0.9% | 特に同時アウトブレイク時のグローバル規模 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

コールドチェーンおよび保管コストの負担

電力網が不安定な地域では2~8℃の品質維持が困難です。ネパールでの試験では、温度逸脱が力価を低下させ、かさばるクーラーが最終配送を妨げることが判明しました。FAOのガイドラインは、コールドチェーンの失敗が農村キャンペーンの成果が低い主な理由であることを繰り返し指摘しています。凍結乾燥はこれを解決できますが、現在のコストは価格感応度の高い市場での普及を制限しており、水分含量3~6%で感染性が維持されるという研究結果があるにもかかわらず普及が進んでいません。サハラ以南アフリカでは牛の体系的なワクチン接種率がわずか5%であるのに対し、南米では146.1%のカバレッジに達しており、コールドチェーンのギャップが口蹄疫ワクチン市場を実質的に制限しています。

血清型マッチングに関する規制上の遅延

口蹄疫には7つの血清型と数十の地域トポタイプが存在します。SAT2 XIV株が中東に到達した際、製造業者は数週間で新たなシードウイルスを必要としましたが、承認には数ヶ月を要し、在庫が不一致のまま残されました。多価製剤は生物学的複雑性に対応しますが、単価製剤よりも長い審査サイクルに直面します。世界動物保健機関(WOAH)が調和化を推進しているものの、多くの当局は依然として国内試験を要求し、タイムラインを延長して劣った製品を流通させ続けています。この遅延は農家の信頼を損ない、普及を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:改変生ワクチンがイノベーションを牽引

当セグメントは2025年収益の56.12%を不活化製剤から生み出しましたが、改変生プラットフォームは年率7.64%で成長すると予測されています。この上昇は、より強力で持続的な免疫と、DIVA準拠の弱毒化株の入手可能性の向上によるものです。次世代アジュバントは副反応を軽減しながら液性免疫と細胞性免疫の両方を改善し、新興血清型に直面する地域において生ワクチンを優先選択肢として位置づけています。対照的に、不活化製剤は成熟した規制経路に依存していますが、抗原ドリフトが生産サイクルを上回る場合に廃棄リスクに直面します。新興のmRNAおよび組換えタンパク質技術は迅速な株更新を約束し、今後10年間で口蹄疫ワクチン市場を再定義する可能性があります。

第二世代製品は製剤と投与経路の効率性を結びつけています。凍結乾燥ペレット、油中水型エマルジョン安定剤、ナノ粒子キャリアは、貯蔵寿命の延長とコールドチェーン依存の最小化を目的として研究されており、高成長ながらインフラが貧弱な地域に直接対応しています。力価、安定性、DIVA適合性のバランスを取れる製造業者は、拡大する口蹄疫ワクチン市場において不均衡に大きなシェアを獲得できる立場にあります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

投与経路別:皮下投与が勢いを増す

筋肉内注射は2025年に75.96%の収益シェアで優位を維持し、投与技術における口蹄疫ワクチン市場規模の最大部分を確保しています。それにもかかわらず、皮下投与はCAGR 7.72%で拡大しており、精度が低くて済み、枝肉の傷リスクを低減し、動物福祉規制に合致しているためです。長時間作用型の皮下デポ製剤は近い将来、投与頻度を半減させ、獣医師の訪問が散発的な牧畜システムにおけるコンプライアンスを向上させる可能性があります。

皮下投与向けの製剤カスタマイズには、吸収の遅さを補うための改変エマルジョン粘度と高抗原量が含まれます。両投与経路に対応したワクチンを提供できる企業は、スピードを優先する大規模商業フィードロットと柔軟な技術を必要とする小規模農家の双方にアピールでき、口蹄疫ワクチン市場内の総アドレス可能量を拡大できます。

動物種別:豚用ワクチン接種が加速

牛用ワクチンは2025年収益の50.84%を占め、引き続き口蹄疫ワクチン市場の基盤となっています。しかし豚用ワクチンはCAGR 7.31%でより速く成長しており、垂直統合された豚肉サプライチェーンが輸出ライセンスを守るためにバイオセキュリティを強化していることが背景にあります。養豚業者は最近のアフリカ豚熱の混乱を受けてワクチン接種を保険料として捉えており、中国の輸入需要が認証コンプライアンスへの圧力を増幅させています。

羊、山羊、水牛は新興のサブセグメントを形成しています。水牛はドイツの2025年症例で注目を集め、畜群構成の変化がワクチン需要を転換し得ることを改めて示しました。PRRSV-PCV2二価製剤などの多病原体複合研究は、生産者に価値を束ねることで口蹄疫ワクチン産業をさらに成長させる可能性のある将来の口蹄疫複合ワクチンを示唆しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:政府調達が急増

動物病院およびクリニックは2025年に59.02%のシェアを維持しましたが、各国が予防スキームを制度化するにつれ、公共調達はより速いCAGR 7.51%を記録しています。カナダおよび米国の国家ワクチンバンクは、サプライヤーの生産計画を平準化する一括購入契約を可能にします。地域動物衛生ワーカーは牧畜地帯への到達を拡大し、エチオピアの現地調査で牛の10~15%しか事前接種を受けていなかったことが明らかになったサービスギャップに対処しています。

大規模農業企業による協同購買と製造業者から農場への直接モデルが「その他」チャネルを形成しており、配送期間を短縮するデジタル注文プラットフォームを活用しています。政府が参照価格を設定するにつれ、民間チャネルはコールドチェーンレンタルなどの付加価値サービスへとシフトし、口蹄疫ワクチン市場内の二重構造のダイナミクスを維持する可能性があります。

地域分析

アジア太平洋は2025年の口蹄疫ワクチン市場の49.96%を占めました。検査された畜群の6.05%がBVDV抗体を示した中国の酪農省は、集約化がワクチン接種予算を促進する様子を示しています。インドのハリヤーナー州の監視では5.3%のNSP血清反応陽性者が記録されましたが、血清型O、A、アジア1型に対する高い防御抗体価はプログラムの有効性を示しています。インドネシアがオーストラリアから400万回分のワクチンを受け取ったことは、供給を安定させるための国境を越えた協力を示しています。第一層の生産国ではカバレッジが飽和に近づいていますが、輸出志向の家畜モデルへとシフトする新興東南アジア経済では成長が続いています。

中東・アフリカ地域はCAGR 7.78%で成長をリードしています。2024年のリビアの損失は、ワクチン輸送が需要に遅れた場合の脆弱性を強調しました。東ケープ州の97,000頭を含む634,000頭の牛にワクチンを接種した南アフリカのキャンペーンは、選択的接種から一斉免疫への転換を示しています。東アフリカのAgResultsプロジェクトは6ヶ月間の免疫を確保する四価製剤を開発しており、以前は農家の普及を妨げていたパフォーマンスギャップを解消しています。エチオピアの大規模だが未開拓の畜群は、コールドチェーン資金調達と規制の迅速化が改善されれば顕在化する可能性のある潜在的な需要量を示しています。

南米は成熟した普及率を示していますが、疾病清浄ステータスへの気候変動に起因する脅威に直面しています。ブラジルの経験はワクチン接種が輸出を解放できることを証明していますが、変化する気象パターンがリスクを再導入し、需要を更新する可能性があります。北米および欧州市場はかつて口蹄疫後と見なされていましたが、新たなリスクを認識しています。ドイツの2025年症例とカナダのその後の5,750万米ドルのバンク設立は、温帯地域が積極的な能力を追加していることを示しています。リスクの地理的再分配は、口蹄疫ワクチン市場全体をその歴史的な流行基盤を超えて拡大させています。

競合状況

市場は中程度に分散しています。Zoetis、Merck Animal Health、Boehringer Ingelheimなどの多国籍企業は垂直統合されたR&D、GMP工場、グローバルチャネルを活用していますが、地域メーカーは株のカスタマイズと政府との提携によりシェアを獲得しています。Zoetisは生物製剤に集中するため、非中核の薬剤添加飼料資産を3億5,000万米ドルで売却し、ポートフォリオの絞り込みを示しました。Merckのカンザス州での8億9,500万米ドルの拡張は、グローバル供給を強化する高力価生産を追加します。

技術が主要な差別化要因です。Boehringer IngelheimによるSaiba Animal Healthの買収は、株マッチングを加速できるウイルス様粒子の専門知識を追加します。ボツワナ、インド、アルゼンチンの地域チャンピオンは、国家調達基準を満たすためのcGMPサイトを構築しており、集中型ワクチンバンクへのシフトに合致しています。米国農務省動植物検疫局(USDA APHIS)の条件付きライセンス経路は、サージキャパシティを持つ企業を優遇し、緊急稼働に備えた検証済みの待機ラインにプレミアムを生み出しています。

mRNA製剤を探求する新規参入者は、コンセプトからバッチまで60日のタイムラインを約束しています。規制の調和化が追いつけば、そのようなプラットフォームは従来のリードタイムを下回り、競争圧力を高める可能性があります。コールドチェーンサービスプロバイダーも、物流業者が製造業者と提携して最終配送のリスクを軽減するにつれ、口蹄疫ワクチン産業内の統合トレンドを強化しながら関連性を高める可能性があります。

口蹄疫ワクチン産業リーダー

Biogénesis Bagó

Boehringer Ingelheim GmbH

VECOL S.A

VETAL Animal Health Products

Merck & Co. Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:カナダはBoehringer IngelheimおよびBiogénesis Bagóに対し、同国初の専用ワクチンバンク向けに複数の口蹄疫ワクチンタイプを供給する契約を授与しました。

- 2025年6月:南アフリカは拡大するアウトブレイクを抑制するため、接種を拡大し追加在庫を構築しました。

- 2025年5月:Merck Animal Healthは、口蹄疫製剤への多額の配分を含め、カンザス州デソートのワクチン製造およびR&D能力拡大に8億9,500万米ドルを投じることを表明しました。

- 2025年1月:インドネシアは口蹄疫が11州に拡大し数千頭の動物が感染したことを受け、全国ワクチン接種プログラムを開始しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、口蹄疫ワクチン市場を、偶蹄類家畜を対象とした血清型O、A、C、Asia-1、およびSAT 1-3を標的とするすべての予防的・緊急用生物製剤と定義し、出荷価格で評価し、世界中の正規チャネルを通じて追跡する。

スコープの除外項目には、診断キット、抗ウイルス薬、野生動物用ベイトワクチン、および規模が測定されていないインフォーマルな物々交換取引が含まれる。

セグメンテーション概要

- 製品別

- 改変/弱毒生

- 不活化(死菌)

- その他

- 投与経路別

- 筋肉内

- 皮下

- 動物種別

- 牛

- 豚

- 羊・山羊

- その他

- 流通チャネル別

- 動物病院およびクリニック

- 政府機関

- その他

- 地域別

- アジア太平洋

- 中国

- インド

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- その他の地域

- アジア太平洋

詳細な調査方法論とデータ検証

一次調査

アジア、ラテンアメリカ、アフリカ全域の製剤業者、地方動物衛生担当官、コールドチェーン流通業者へのインタビューにより、販売価格、キャンペーンの季節性、廃棄率を検証した。これらは机上調査のみでは得られない知見である。

机上調査

WOAHのアウトブレークログ、FAOの畜群統計、UN Comtradeの抗原コード、および査読済みの効力研究からベースラインを構築し、企業の10-K、入札通知、獣医師会の会報で補完した。Mordorのアナリストは、生産者別シェアにD&B Hooversを、油中水型エマルション出荷集計にVolzaも活用した。

政府のワクチン接種予算、DIVAプラットフォームの特許出願、地域別の牛対豚比率が仮定を補完した。挙げられた情報源は例示であり、検証には多数の追加参考文献が活用された。

市場規模推計と予測

感受性畜群数、カバレッジ率、多価ワクチン投与頻度から構築したトップダウン方式の「必要投与量」プールで需要を推計し、サンプリングされたサプライヤーの積み上げ(生産能力×稼働率×ASP)とクロスチェックした。主要変数には、アウトブレーク発生率、公的プログラム支出、抗原バンク備蓄、油性アジュバント採用率、および平均3回投与レジメンが含まれる。遅延アウトブレークとタンパク質消費成長を用いた多変量回帰が2025〜2030年の予測を牽引し、ボトムアップのチャネルチェックが近期の分散を固定する。

データ検証と更新サイクル

モデルはピアレビューを受け、最新のWOAHブリーフや価格データに対する異常値チェックを経て、年次で更新される。大規模なアウトブレークや政策変更によってコア入力値が変化した場合は、中間更新が実施される。

Mordorの口蹄疫ワクチン市場ベースラインが信頼性を持つ理由

企業がスコープ、価格基準、更新頻度を異なる形で選択するため、公表推計値は乖離する。外部公表値では、2024〜2025年市場はUSD 18.2億からUSD 31.5億の間に位置づけられている。

主な乖離は、緊急用抗原バンクが除外される場合、部分的にFMD清浄な地域が割り引かれる場合、または投与量から収益への換算で地域別ASP上昇が省略される場合に生じる。Mordorのモデルは世界中のすべての商業製剤をカバーし、毎年更新されるのに対し、他社は入力値を長期間固定したり、従来型ワクチンのみを追跡することが多い。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主な乖離要因 |

|---|---|---|

| USD 2.87 bn(2025年) | Mordor Intelligence | - |

| USD 1.82 bn(2024年) | Regional Consultancy A | 製品および地理的スコープの狭さ |

| USD 2.42 bn(2024年) | Global Consultancy B | ASPが低く、小規模農家向け入札を除外 |

| USD 3.15 bn(2025年) | Industry Association C | より広範な反芻動物用生物製剤を包含 |

USD 28.7億のベースラインはMordor Intelligenceの最新調査に基づく。厳格なスコープ、ライブ変数、および年次更新により、意思決定者に透明性と再現性のあるベンチマークを提供する。

レポートで回答される主要な質問

口蹄疫ワクチン市場の現在の規模はどのくらいですか?

市場は2026年に30億7,000万米ドルに達し、2031年までに42億9,000万米ドルに達すると予測されています。

最大の市場シェアを持つ地域はどこですか?

アジア太平洋が2025年のグローバル収益の49.96%でトップです。

最も速く成長しているワクチンタイプはどれですか?

改変または弱毒生ワクチンが2031年にかけてCAGR 7.64%で進展しています。

政府機関が主要な流通チャネルになりつつある理由は何ですか?

国家ワクチンバンクと義務的免疫プログラムが安定した一括注文を生み出し、このチャネルに予測CAGR 7.51%をもたらしています。

DIVA適合ワクチンは輸出国にどのようなメリットをもたらしますか?

当局が畜群にワクチンを接種しながらも疾病清浄ステータスを証明でき、貿易ルートを開放し続けることができます。

農村市場での普及を最も制限している運用上の課題は何ですか?

脆弱なコールドチェーンインフラがワクチンの力価を損ない、特にサハラ以南アフリカと遠隔アジアにおいて普及を遅らせています。

最終更新日: