米国レディ・トゥ・ドリンク・ティー市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 13.05 十億米ドル |

| 市場規模 (2026) | 13.72 十億米ドル |

| 市場規模 (2031) | 17.61 十億米ドル |

| 成長率 (2026 - 2031) | 5.12% CAGR |

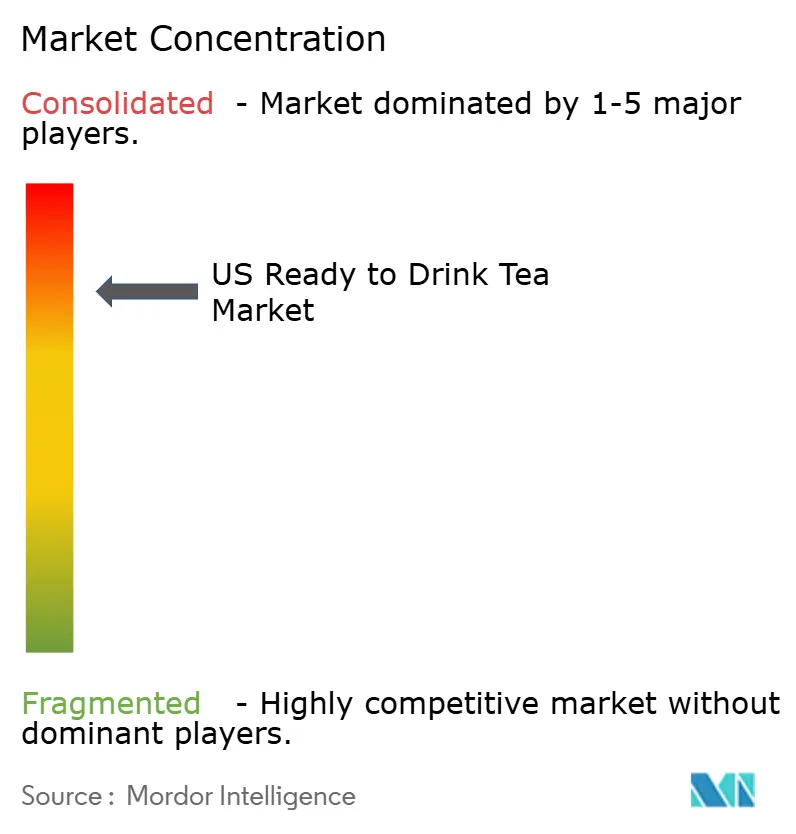

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国レディ・トゥ・ドリンク・ティー市場分析

米国レディ・トゥ・ドリンク・ティー市場規模は、2025年に130億5,000万USD、2026年に137億2,000万USDと予測され、2031年までに176億1,000万USDに達し、2026年から2031年にかけてCAGR 5.12%で成長する見込みです。この拡大は、炭酸飲料から健康的な飲料オプションへの大幅なシフトによって促進されています。このトレンドは特に、成分リストの短さと明確に定義された機能的メリットを好むZ世代およびミレニアル世代の消費者の間で顕著です。暖かい季節は消費増加を促し、加糖ティーの購入は夏から初秋にかけてピークを迎えます。ボタニカル、アダプトゲン、またはプレバイオティクス繊維を含むブランドは、ウェルネスに注目する若い消費者に訴求します。さらに、プレミアムガラス包装は品質と持続可能性のシンボルとして認識されるようになっています。コンブチャ、プレバイオティクスソーダ、スパークリングウォーターが健康志向の消費者の注目を競う中、RTDティーブランドは競争の激しい小売環境で差別化を図るため、天然カフェイン、抗酸化物質、文化的真正性への訴求を洗練させています。

主要レポートのポイント

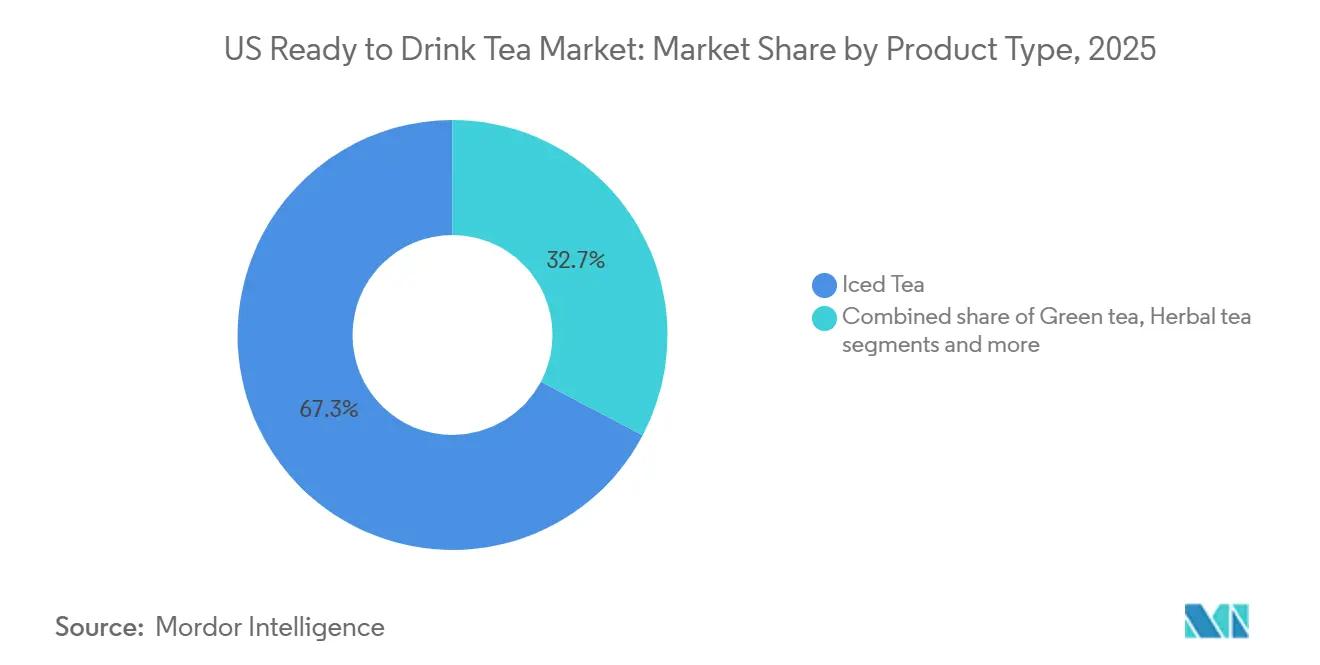

- 製品タイプ別では、アイスティーが2025年の米国レディ・トゥ・ドリンク・ティー市場シェアの67.28%を占めてトップとなり、一方ハーブティーは2031年にかけてCAGR 6.28%で成長する見込みです。

- 包装タイプ別では、PETボトルが2025年の数量の76.84%を占め、ガラスボトルは2031年にかけてCAGR 6.37%で拡大すると予測されています。

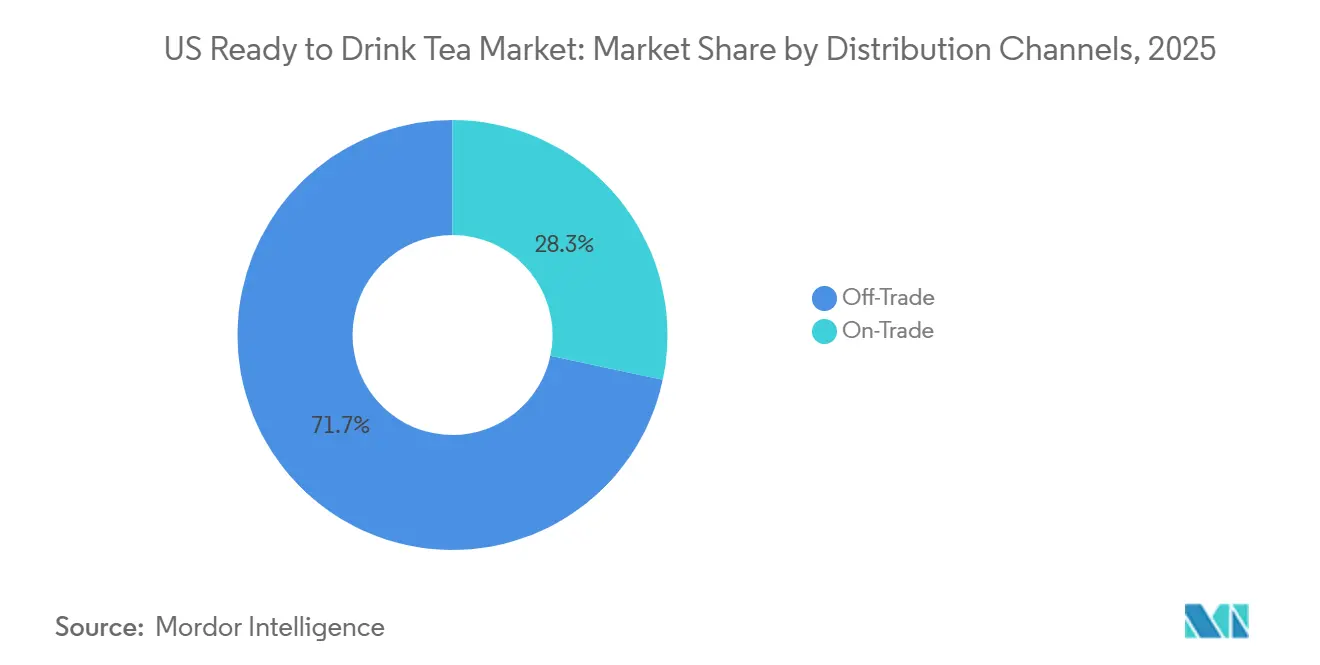

- 流通チャネル別では、オフトレードが2025年に71.67%のシェアを保持し、オントレード売上はCAGR 6.87%で成長すると予測されています。

- 機能性別では、抗酸化物質豊富な製品が2025年に59.32%のシェアを占め、デトックスを訴求したティーはCAGR 6.52%を記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国レディ・トゥ・ドリンク・ティー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 炭酸飲料からの健康・ウェルネスシフト | +1.2% | 米国都市部 | 中期(2〜4年) |

| 低糖・無糖・シュガーフリーバリアントへの需要 | +0.9% | 米国 | 短期(2年以内) |

| プレミアム化とトレードアップ | +0.7% | 米国主要都市圏 | 中期(2〜4年) |

| 天然・オーガニック・クリーンラベル製品への嗜好の高まり | +0.8% | 米国 | 中期(2〜4年) |

| フレーバーおよびフォーマットの革新 | +0.6% | 米国 | 短期(2年以内) |

| 利便性とオンザゴーライフスタイル | +0.5% | 米国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

炭酸飲料からの健康・ウェルネスシフト

パンデミック後、免疫や代謝の健康に対する懸念が高まるにつれ、消費者は飲料予算を炭酸飲料から機能的または天然由来と認識される製品へと再配分し始めました。最近の小売売上データは、ノンアルコール飲料がアルコール飲料カテゴリーを上回るパフォーマンスを示していることを示しています。レディ・トゥ・ドリンク(RTD)ティーを含むカフェイン入り機能性飲料は、アルコール販売が制限されている場所での流通拡大から特に恩恵を受けています。スポーツ・エナジードリンクへの支出は急増し、ノンアルコール飲料全体の成長を上回っています。このトレンドは、従来の炭酸飲料(CSD)から市場シェアを獲得しているカフェイン含有RTDフォーマットの訴求力の高まりを示しています。屋外労働者と低所得世帯は、仕事中の気温変化や熱への暴露に対してより敏感であるため、このシフトの主要な推進力となっています。RTDティーにとって、このシフトは二つの機会をもたらします。アイスティーバリアントは、親しみやすい甘さと健康上のメリットの認識により、炭酸飲料から離れる消費者を引き付けることができ、一方で無糖・軽甘口ティーはカロリー削減を優先する消費者に訴求します。ITO ENのお~いお茶緑茶は、ポートフォリオの75%がシュガーフリーであり、このポジショニングを体現しています。2025年、同ブランドは野球スター大谷翔平とパートナーシップを結び、無糖フォーマットの主流受容を示しました。

低糖・無糖・シュガーフリーバリアントへの需要

規制および消費者からの圧力が、RTDティーカテゴリーにおける処方戦略を再形成し、添加糖の摂取削減を促しています。FDAの更新された栄養表示は、添加糖の明確な開示を義務付け、透明性を高め、購入時点での直接比較を容易にしています。2024年、PepsiCoとUnileverはPure Leaf Zero Sugarを発売し、天然甘味料を活用してカロリーなしで味を維持しました。この発売は、両社のポートフォリオ全体にわたる砂糖削減への広範なコミットメントと一致しています。機能性飲料セクターは、ステビアやモンクフルーツなどの天然甘味料を活用して、味を犠牲にしない低カロリーオプションを提供することに注力しています。気温が上昇するにつれ、社会的弱者グループでは添加糖消費の不均衡な増加が見られます。この気候に起因する需要はジレンマをもたらします。暖かい気候はRTDティーの売上を押し上げる一方、支持者や政策立案者は砂糖含有量への監視を強化し、処方変更の取り組みを加速させる可能性があります。2024年、国際糖尿病連合は米国成人の15.7%が糖尿病であると報告しました[1]出典:国際糖尿病連合、「IDF糖尿病アトラス - 第11版(2025年)」、idf.org。糖尿病有病率の上昇は、血糖コントロール、体重管理、肥満予防に不可欠と見なされる低糖・無糖・シュガーフリー製品への大きな需要を生み出しています。

プレミアム化とトレードアップ

ガラス包装、オーガニック認証、職人的ブランディングによって差別化されたプレミアムティアのレディ・トゥ・ドリンク(RTD)ティー製品は、品質と持続可能性に対してプレミアムを支払う意欲のある消費者にますます訴求しています。米国のプレミアムアイスティーブランドのリーダーであるPure Leafは、ガラスボトルフォーマットと限定フレーバーリリースを活用して高価格を維持し、希少性とコレクタビリティの感覚を生み出しています。2025年2月に米国の可処分個人所得が0.5%増加したことで、プレミアム・健康的・利便性の高いRTDティーおよびコーヒーへのシフトが顕著になっています。所得が増加するにつれ、消費者はウェルネスと品質を重視するようになっています。このシフトは、利便性を犠牲にせず健康を優先するプレミアム・機能性・オーガニックRTDティーオプションへの需要を促進しています。米国経済分析局(BEA)によると、米国の一人当たり可処分個人所得は2024年に640億4,230万USDに達しました[2]出典:米国経済分析局(BEA)、「個人所得」、bea.gov。RTDティーブランドはこのトレンドを活用し、プレバイオティクス繊維、プロバイオティクス、植物エキスなどの要素を取り入れてプレミアム価格を正当化し、標準的なアイスティーとの差別化を図っています。一方、受託製造業者は専門的な加工において進歩を遂げており、高圧処理セル、多成分投入システム、無菌充填ラインを活用しています。この投資により、小規模ブランドはコストのかかる自社設備を構築する負担なしにプレミアム生産能力を活用できます。

天然・オーガニック・クリーンラベル製品への嗜好の高まり

健康志向の消費者、特にZ世代とミレニアル世代は、原材料の調達における透明性とミニマリストな処方を求めるようになっています。これらの消費者は購入前にラベルを精査し、ブランドを調査します。例えば、米国のオーガニック食品売上は、オーガニック・トレード・アソシエーションの報告によると2024年に654億USDに達しました[3]出典:オーガニック・トレード・アソシエーション、「米国オーガニック産業調査2025年」、ota.com。USDA有機認証はコストと複雑さを増しますが、信頼できるサードパーティ検証を提供します。これは、漠然とした「天然」の主張に懐疑的な消費者に深く響きます。飲料には現在、カモミール、ターメリック、朝鮮人参、ハイビスカス、アシュワガンダ、ライオンズメーンマッシュルームなどのボタニカルやアダプトゲンが頻繁に使用されています。これらの添加物は、抽出・加工方法が生理活性化合物を維持し合成添加物を避ける限り、飲料を機能的に位置付けるだけでなく、クリーンラベル基準も満たします。原材料サプライヤーは、オフノートや劣化を防ぐだけでなく、溶解性、安定性、中性の味プロファイルを確保し、嗜好性を損なわない抽出技術に注力しています。規制の枠組みは、新規ボタニカルに対する市販前安全性評価を義務付けています。これらの評価は、植物の同定、製造プロセスの詳細、化学組成、汚染物質の限界値、毒性データを対象としています。これは、国内の監視が強化される中、米国のブランドが注目すべき先例を設定しています。ボタニカルを含む機能性食品・飲料市場は安全上の課題に直面しています。天然毒素、農薬、重金属、食品・薬物相互作用のリスクは、厳格な品質管理と消費量制限の透明な表示の必要性を示しています。ボタニカルを使用するRTDティー処方者にとって、重要なバランスを取る必要があります。有効性を確保しながら安全性を優先し、マーカー化合物と最大一日摂取量を明確に指定して、有害事象や規制上のペナルティを回避する必要があります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 隣接飲料との競争 | -0.6% | 米国 | 短期(2年以内) |

| 糖分含有量への懸念とカテゴリー処方変更圧力 | -0.4% | 米国 | 中期(2〜4年) |

| 規制・表示コンプライアンスコスト | -0.3% | 米国 | 中期(2〜4年) |

| 季節性と気候感応性 | -0.5% | 米国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

隣接飲料との競争

プレバイオティクスソーダは、特に消化器系の健康を促進するものを中心に大きな注目を集めました。この成長は主に、腸の健康への消費者の関心の高まりと低糖飲料への嗜好によって促進されました。プレバイオティクス飲料の重要性の高まりを示すように、PepsiCoは2025年5月にPoppiを19億USDで買収するという注目すべき動きを見せました。その後まもなく、2025年7月に同社はPepsiブランドのもとでプレバイオティクス製品ラインを発売しました。この戦略的シフトは、主要プレイヤーが従来のレディ・トゥ・ドリンク(RTD)ティーからイノベーションとマーケティングの取り組みを転換している可能性を示しています。プロバイオティクス効果で知られるコンブチャは、生きた培養菌と真正性を求める消費者の間でニッチな訴求力を確立しています。しかし、賞味期限や流通上の制約などの問題が、より広い市場浸透を制限しています。同時に、スパークリングウォーターブランドは水分補給をプレミアムでフレーバー重視のカテゴリーとして再定義することに成功しています。この進化により、特にゼロカロリーオプションを好む消費者の間でRTDティーの市場シェアが侵食されています。この競争に対処するため、RTDティーブランドは天然カフェイン、抗酸化特性、文化的遺産などの独自の価値提案を強調する必要があります。

糖分含有量への懸念とカテゴリー処方変更圧力

公衆衛生の支持者と規制機関が加糖飲料の変化を促進しており、忠実な消費者を遠ざける可能性のある高コストの処方変更をもたらしています。英国政府は、脂肪、糖分、塩分が高い製品のプロモーションを制限する先例を確立しています。これらの措置は、特定の飲料に対するまとめ買いオファーを禁止し、店内での目立つ陳列を制限しています。連邦・州レベルの米国政策立案者も同様の戦略を採用する可能性があります。例えば、100ミリリットルあたり5グラム以上の添加糖を含む加糖レディ・トゥ・ドリンク(RTD)ティーは、このようなプロモーション制限に直面し、衝動買いの視認性が低下する可能性があります。ステビアやモンクフルーツなどの天然甘味料による処方変更は糖分関連の懸念に対処できますが、後味、安定性、消費者受容などの課題をもたらし、広範なテストとレシピ調整が必要です。ワシントン州では、低所得層の子供たちの加糖飲料消費が未治療の虫歯と関連していました。さらに、コンビニエンスストアへの頻繁な来店は、より多くの虫歯面数と関連していました。RTDティーの売上と口腔健康格差のこの関連性は、課税や小売規制の根拠を支持しています。潜在的な規制を予測し、変化する消費者の嗜好に合わせるため、ブランドは積極的に糖分含有量を下げ、処方変更の取り組みを明確に伝えるべきです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ハーブバリアントがウェルネスの勢いを獲得

アイスティーは2025年の米国レディ・トゥ・ドリンク・ティー市場において67.28%の支配的なシェアを占め、Arizonaのコンビニエンスストアでの強い存在感とGold PeakおよびPure Leafなどのブランドの幅広い訴求力によって促進されました。Arizonaのバリュープライシングはコスト意識の高い消費者に訴求しますが、高い糖分含有量は規制上の監視と低カロリー代替品との競争に直面しています。一方、2024年に19%成長したMilo'sのビジネスなどの冷蔵RTDティーは、コールドチェーンの新鮮さを通じてプレミアムの可能性を示しています。しかし、地理的拡大は物流コストによって制約されています。

ハーブティーは2031年にかけてCAGR 6.28%で成長し、米国レディ・トゥ・ドリンク・ティー市場全体の成長を上回ると予測されています。この成長は、デトックス、アダプトゲン、消化サポートの効果への消費者の関心の高まりによって促進されています。カモミール、生姜、ハイビスカス、アシュワガンダなどの成分は特定の機能性を提供し、プレミアム価格を実現します。気分サポート飲料は前年比87%の成長を経験し、落ち着きと集中力を促進するハーブブレンドへの需要の高まりを反映しています。緑茶は抗酸化カテキンとクリーンなカフェインにより忠実な消費者基盤を維持しています。ギネス認定を取得したITO ENのお~いお茶は、2028年までにシュガーフリーブランドの存在を60カ国に拡大し、市場での権威をさらに強固にする計画です。

包装タイプ別:ガラスがプレミアムと持続可能性の融合を示す

2025年、PETボトルはそのコスト効率と軽量性により市場価値の76.84%という大きなシェアを占めました。しかし、プラスチック廃棄物への懸念の高まりにより、ブランドはリサイクル素材の使用または代替素材の探索を余儀なくされており、投入コストの上昇につながっています。一方、プレミアムかつ環境に優しい選択肢と見なされるガラスは、CAGR 6.37%の成長が見込まれています。Pure Leafなどのブランドはこのトレンドを活用し、ガラスボトルと限定生産を使用して棚での差別化を図っています。しかし、重量や破損の問題などの課題が、より広い流通を妨げています。

無菌カートンとパウチは、常温保存を可能にし冷蔵コストを削減するだけでなく、炭素削減イニシアチブとも共鳴しています。これは特に、90%の再生可能素材から作られた設計を誇るTetra Pakに当てはまります。フードサービス事業者は無菌包装の運用効率を評価していますが、一部の消費者はカートンをプレミアムと見なさない場合があります。一方、金属缶は耐久性とリサイクル可能性を提供します。DrinkPAKはフィラデルフィアに新工場を建設し、2027年までに様々なサイズで毎分3,000缶を生産する予定です。この動きにより、ハードティーやスパークリングブレンドなどの成長セグメントへの安定した供給が確保されます。

流通チャネル別:オントレードの回復がメニューイノベーションを解放

2025年、オフトレードが71.67%という大きな市場シェアを占めました。スーパーマーケット、ハイパーマーケット、コンビニエンスストアは、そのマーチャンダイジングの柔軟性と消費者の頻繁な購入により、この優位性を牽引しました。米国消費者の3分の2が毎週訪れるコンビニエンスストアは、シングルサーブティー市場にとって引き続き不可欠です。しかし、2024年にはこれらの店舗で店内購入の減少が見られ、健康的な嗜好へのシフトの影響を受けた可能性があります。オンライン販売チャネルはまだ比較的小規模ですが、戦略的価値を持っています。例えば、米国のモバイルコマースの成長はデジタル対応を示しており、ティーブランドにアプリベースのサブスクリプションとターゲットプロモーションの機会を提供しています。

オントレード売上はCAGR 6.87%で成長すると予測されています。レストラン、カフェ、クイックサービス店は、従来のファウンテンソーダと比較して高い利益率をもたらす機能性ティーをますます取り入れています。フリーリフィルプログラムが高糖飲料に対してより厳しい制限を課す中、事業者はポリシー要件に合致しながら消費者の味の期待に応える無糖または軽甘口ティーを提供することで適応しています。さらに、受託製造の拡大が市場を再形成しています。例えば、Pittston Co-Packersの40万3,000平方フィートの施設はフードサービスセクター向けに新鮮に醸造されたアイスティーを提供し、ブランドが自社工場への多大な投資を避けることを可能にしています。

機能性別:デトックスポジショニングが腸の健康トレンドに乗る

2025年、抗酸化物質豊富なティーは59.32%の市場シェアを占め、ポリフェノール摂取と酸化ストレス低減を関連付ける数十年にわたる研究を反映しています。米国のレディ・トゥ・ドリンク抗酸化ティー市場は、カテキンとビタミンCの健康上のメリットに対する消費者の認識の高まりに支えられ、着実に成長すると予測されています。製品の差別化が薄れる中、ブランドは穏やかな集中力を促進するL-テアニンと免疫健康をサポートする亜鉛を取り入れることで提供を強化し、価格決定力を維持しています。

腸の健康と代謝リセットへの消費者の関心の高まりから恩恵を受けるデトックスティーは、CAGR 6.52%を達成すると予測されています。プレバイオティクス繊維、プロバイオティクス、タンポポやマリアアザミなどのボタニカルなどの成分が製品ポジショニングを強化しています。しかし、ブランドは疾患関連の示唆に関するFDAの監視により、主張に注意を払う必要があります。米国のレディ・トゥ・ドリンク・デトックスティー市場は、ブランドが製品の安全性と有効性を検証できれば、機能性飲料の広範な普及に伴い拡大すると予想されています。

地理的分析

米国は洗練された小売環境を誇り、高い一人当たり消費量とマスマーケットおよびプレミアムセグメントにまたがる強いブランドロイヤルティが特徴です。全国に普及しているコンビニエンスストアは、シングルサーブ製品への容易なアクセスを確保しています。対照的に、スーパーマーケットとハイパーマーケットは、広い棚スペースを活かしてマルチパックやファミリーサイズオプションへの需要に応え、幅広い消費者の嗜好に対応しています。アイス飲料への嗜好が強い地域、特にノースカロライナ州、フロリダ州、ジョージア州、ミシシッピ州、テネシー州、バージニア州では、RTDティーへの需要が急増しています。

南西部地域は米国でこの成長トレンドをリードする態勢にあります。機能性飲料市場は、気分、ストレス管理、精神的ウェルビーイングへの消費者の関心の高まりに後押しされて急成長しています。このシフトは、アダプトゲン、L-テアニン、植物エキスを配合し、認知的・感情的健康をサポートするRTDティーへの需要を増幅させています。さらに、気温に影響される消費パターンが季節的需要において重要な役割を果たしています。例えば、気温が12〜30℃に上昇するにつれ、加糖飲料の購入が増加し、1度の上昇ごとに約0.73グラムの添加糖が増加します。この相関関係は、Nature Climate Changeが指摘するように、暖かい月に顕著な数量急増をもたらし、冬には減少します。

糖分含有量に関する規制上の監視と、英国ですでに実施されている政策を反映した課税やプロモーション制限の脅威が相まって、大きな課題をもたらしています。まとめ買いオファーの禁止や高糖飲料の目立つ陳列の制限を含むこれらの措置は、手ごわい障壁となる可能性があります。これらの障壁は数量成長を抑制し、生産者の処方変更プロセスを加速させる可能性があります。これらの課題に対応し生産能力を強化するため、受託製造への投資が顕著に増加しています。代表的な例として、Swire Coca-Cola USAがコロラドスプリングスに62万平方フィートの大規模施設に4億7,500万USDを投資したことが挙げられます。2026年に稼働開始予定のこの施設は、60以上のブランドにまたがる230種類以上の飲料を生産し、業界の老舗企業と新規参入者の両方に対応することを目指しています。

競争環境

米国では、RTDティー市場はPepsiCo Inc.、The Coca-Cola Company、Keurig Dr Pepperが支配する中程度の集中度を示しています。これらの大手企業は、マスマーケット、プレミアム、機能性セグメントに対応するマルチブランドポートフォリオを活用しています。PepsiCoのPure Leafは、プレミアムアイスティーブランドのリーダーとして、二つの戦略を示しています。プレミアム市場シェアを守りながら、2024年のシュガーフリーPure Leaf Zero Sugarの発売に見られるように、健康志向の消費者に訴求しています。一方、ITO ENなどの小規模プレイヤーも注目を集めています。世界トップのRTD緑茶として認められたお~いお茶はギネス認定を誇っています。2025年、同社はMLBスター大谷翔平とパートナーシップを結び、真正性と日本の遺産を強調しました。製品の75%がシュガーフリーであり、プレミアム無糖セグメントをターゲットにしています。

米国では、レディ・トゥ・ドリンク・ティー市場が製品イノベーションと戦略的拡大で活況を呈しています。主要プレイヤーは、天然成分、低糖、機能的メリットの追加を強調した健康的なバリアントへとシフトしています。このアジリティは、メーカーが市場の変化に迅速に適応し、最先端の生産技術と環境に優しい包装に投資していることに表れています。飲料企業は小売チェーンとのパートナーシップをますます構築し、流通と市場リーチを強化しています。さらに、企業はポートフォリオを多様化し、プレミアム製品、季節限定フレーバー、限定バリアントを展開しながら、デジタルフットプリントと直接消費者向け販売チャネルを拡大しています。

抗酸化物質だけでなく、腸の健康、認知サポート、ストレス解消などの機能的メリットへの関心が高まっています。プレバイオティクス繊維、アダプトゲン、ノートロピクスなどの成分は、プレミアム価格を正当化するだけでなく、標準的なアイスティーとの差別化も実現します。このトレンドは、PepsiCoが2025年5月にPoppiを19億USDで買収したことによって強調されています。その後、2025年7月にPepsiブランドのもとでプレバイオティクスラインジを発売しました。このような動きは、主要プレイヤーが成長中の機能性セグメントへの投資に積極的であることを示しています。これは独立系RTDティーブランドにとって統合リスクをもたらす一方、特に信頼できる機能性処方を持つブランドにとってはパートナーシップの扉を開きます。ブランドはAI駆動のフレーバー強化から高度な無菌充填ラインまで、テクノロジーを活用しています。これらのイノベーションは、機能性成分のオフノートをマスクし、棚での安定性を高め、製品開発を加速させ、競争上の優位性を提供します。規制上の監視が厳しくなる中、特にボタニカルの安全性と表示の透明性に関して、厳格な品質管理とエビデンスに基づいたメッセージングを優先するブランドが際立ち、規制当局と消費者の両方から信頼を獲得するでしょう。

米国レディ・トゥ・ドリンク・ティー産業リーダー

Arizona Beverages USA LLC

Keurig Dr Pepper, Inc.

Milo's Tea Company, Inc.

PepsiCo, Inc.

The Coca-Cola Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:PepsiCoがPoppiを買収し、腸の健康機能性飲料への飲料大手の戦略的賭けと、RTDティーの健康志向消費者ベースと重複する高成長セグメントを獲得するために多大な倍率を支払う意欲を反映しています。

- 2025年2月:HTeaOとpoppiが提携し、poppiのプレバイオティクスソーダとHTeaOの新鮮に醸造されたアイスティーを組み合わせた期間限定ブレンドを提供しています。テキサス発のこのコラボレーションは、味覚に喜ばしい体験を約束します。

- 2023年1月:Milo's Tea Companyがサウスカロライナ州スパルタンバーグ郡に新工場と流通センターを建設するために1億3,000万USD以上を投資しました。この新たな投資はMilo'sブランドの成長への直接的な対応です。

米国レディ・トゥ・ドリンク・ティー市場レポートの範囲

レディ・トゥ・ドリンク(RTD)ティーとは、準備なしに即時消費できるよう設計された、事前包装された瓶入りまたは缶入りの液体ティー飲料です。米国レディ・トゥ・ドリンク・ティー市場は、製品タイプ、包装タイプ、流通チャネル、機能性別に区分されています。製品タイプ別では、市場はアイスティー、緑茶、ハーブティー、その他のRTDティーに区分されています。包装タイプ別では、市場はPETボトル、ガラスボトル、金属缶、無菌包装、使い捨てカップに区分されています。流通チャネル別では、市場はオントレードとオフトレードに区分されています。機能性別では、市場は抗酸化物質豊富、デトックス、その他に区分されています。市場予測は金額(USD)および数量(リットル)で提供されます。

| アイスティー |

| 緑茶 |

| ハーブティー |

| その他のRTDティー |

| PETボトル |

| ガラスボトル |

| 金属缶 |

| 無菌包装(テトラパック、カートン、パウチ) |

| 使い捨てカップ |

| オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| 専門店 | |

| オンライン小売 | |

| その他の流通チャネル |

| 抗酸化物質豊富 |

| デトックス |

| その他 |

| 製品タイプ別 | アイスティー | |

| 緑茶 | ||

| ハーブティー | ||

| その他のRTDティー | ||

| 包装タイプ別 | PETボトル | |

| ガラスボトル | ||

| 金属缶 | ||

| 無菌包装(テトラパック、カートン、パウチ) | ||

| 使い捨てカップ | ||

| 流通チャネル別 | オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| 専門店 | ||

| オンライン小売 | ||

| その他の流通チャネル | ||

| 機能性別 | 抗酸化物質豊富 | |

| デトックス | ||

| その他 | ||

市場の定義

- 炭酸飲料(CSD) - 炭酸飲料(CSD)とは、炭酸化され通常フレーバーが付けられたノンアルコール飲料で、発泡性を生み出すために溶解した二酸化炭素を含んでいます。これらの飲料には一般的に、コーラ、レモンライム、オレンジ、および各種フルーツフレーバーのソーダが含まれます。缶、ボトル、またはファウンテンディスペンスで販売されています。

- ジュース - 当社は、果物、野菜、またはその組み合わせから得られ、ボトル、カートン、パウチなどの様々な包装形態で加工・密封されたノンアルコール飲料である包装ジュースを対象としています。生ジュースを除き、この市場セグメントには商業的に調製・保存されたジュースが含まれ、多くの場合防腐剤やフレーバーが添加されています。

- レディ・トゥ・ドリンク(RTD)ティーおよびRTDコーヒー - レディ・トゥ・ドリンク(RTD)ティーおよびRTDコーヒーは、それ以上希釈することなく消費できるよう醸造・調製された事前包装されたノンアルコール飲料です。RTDティーには通常、フレーバーや甘味料が加えられた様々なティーバリアントが含まれ、ボトル、缶、カートンで販売されます。同様に、RTDコーヒーは事前に醸造されたコーヒー処方を含み、多くの場合ミルク、砂糖、フレーバーと混合され、オンザゴー消費のために便利に包装されています。

- エナジードリンク - エナジードリンクは、エネルギーと覚醒の素早い向上を提供するよう処方されたノンアルコール飲料です。一方、スポーツドリンクは、特に身体的な運動、エクササイズ、または激しい活動の後に水分補給と電解質を補充するよう設計された飲料です。

| キーワード | 定義#テイギ# |

|---|---|

| 炭酸飲料 | 炭酸飲料(CSD)は、炭酸水とフレーバーの組み合わせで、砂糖または非砂糖甘味料で甘味が付けられています。 |

| スタンダードコーラ | スタンダードコーラとは、コーラソーダのオリジナルフレーバーとして定義されます。 |

| ダイエットコーラ | 砂糖を含まないまたは少量しか含まないコーラベースの清涼飲料 |

| フルーツフレーバー炭酸飲料 | 果汁・果実フレーバーと炭酸水から調製され、砂糖、ブドウ糖、転化糖または液糖を単独または組み合わせて含む炭酸飲料。果皮油と果実エッセンスを含む場合があります。 |

| ジュース | ジュースとは、果物や野菜に含まれる天然液体を抽出または搾汁して作られた飲み物です。 |

| 100%ジュース | 量を補うために水を加えることなく、果汁の形で果物から作られた果物・野菜ジュース。果汁に砂糖、甘味料、防腐剤、フレーバー、着色料を添加することは許可されていません。 |

| ジュースドリンク(24%以下のジュース) | 果物・野菜エキスを24%以下含む果物・野菜ジュースドリンク。 |

| ネクター(25〜99%ジュース) | 果物を25〜99%含むことができるジュースで、最低法定限度は果物の種類によって定義されます。 |

| ジュース濃縮物 | ジュース濃縮物とは、液体の大部分が除去され、ジュース濃縮物として知られる濃厚でシロップ状の製品になったジュースの形態です。 |

| RTDコーヒー | 購入時点で消費できる状態で販売される、調製済み形態の包装コーヒー飲料。 |

| アイスコーヒー | アイスコーヒーとは、通常ホットエスプレッソとミルクを組み合わせて氷を加えた、コーヒーの冷たいバージョンです。 |

| コールドブリューコーヒー | コールドブリューはコールドウォーター抽出またはコールドプレスとも呼ばれ、挽いたコーヒーを室温の水に数時間浸漬して作られます。 |

| RTDティー | レディ・トゥ・ドリンク(RTD)ティーとは、醸造や準備なしに即時消費できる包装済みティー製品です。 |

| アイスティー | アイスティーとは、ミルクなしで砂糖を加え、時にはフルーツフレーバーを加えて冷たく飲むお茶から作られた飲み物です。 |

| 緑茶 | 緑茶は、精神的な覚醒を促進し、消化器症状を緩和し、体重減少を促進するティー飲料です。 |

| ハーブティー | ハーブティー飲料は、ハーブ、スパイス、またはその他の植物素材を熱湯に浸出または煎じて作られます。 |

| エナジードリンク | カフェインなどの刺激性化合物を含み、精神的・身体的刺激を提供するとして販売される飲料の一種。炭酸入りの場合もそうでない場合もあり、砂糖、その他の甘味料、ハーブエキスなど多数の可能な成分を含む場合もあります。 |

| シュガーフリーまたは低カロリーエナジードリンク | シュガーフリーまたは低カロリーエナジードリンクは、カロリーがほとんどまたは全くない、シュガーフリーで人工甘味料を使用したエナジードリンクです。 |

| トラディショナルエナジードリンク | トラディショナルエナジードリンクは、消費者のエネルギーを高めるよう設計された成分を含む機能性清涼飲料です。 |

| 天然・オーガニックエナジードリンク | 天然・オーガニックエナジードリンクは、人工甘味料や合成着色料を含まないエナジードリンクです。代わりに、緑茶、イェルバマテ、植物エキスなどの天然由来成分を含んでいます。 |

| エナジーショット | 大量のカフェインおよび・またはその他の刺激物を含む、小さいが高濃度のエナジードリンク。量はエナジードリンクと比較して比較的少量です。 |

| スポーツドリンク | スポーツドリンクは、運動前、運動中、または運動後に水分、炭水化物、電解質を素早く補給するために特別に設計された飲料です。 |

| 等張性 | 等張性ドリンクは人体と同様の塩分と糖分の濃度を含み、運動中に失われた水分を素早く補充するよう設計されていますが、炭水化物が増加しています。 |

| 高張性 | 高張性ドリンクは人体よりも高い塩分と糖分の濃度を持っています。運動後にグリコーゲンレベルを素早く補充することが重要なため、運動後に飲むのが最適です。 |

| 低張性 | 低張性ドリンクは運動中に失われた水分を素早く補充するよう設計されています。炭水化物含有量が非常に低く、人体よりも低い塩分と糖分の濃度を持っています。 |

| 電解質強化水 | 電解質水とは、ナトリウム、カリウム、カルシウム、マグネシウムなどの電気的に帯電したミネラルを注入した水です。 |

| プロテインベーススポーツドリンク | プロテインベーススポーツドリンクとは、パフォーマンスを向上させ筋タンパク質の分解を減少させるためにタンパク質が添加されたスポーツドリンクです。 |

| オントレード | オントレードとは、バー、レストラン、パブなど、施設内での即時消費のために飲料を販売する場所を指します。 |

| オフトレード | オフトレードとは通常、酒屋、スーパーマーケット、その他すぐに飲料を消費しない場所を意味します。 |

| コンビニエンスストア | 消費者が様々な消費財や食品・ガソリンなどのサービスを素早く購入できる便利な場所を提供する小売業。 |

| 専門店 | 専門店とは、比較的狭いカテゴリーの商品の中でブランド、スタイル、またはモデルの深い品揃えを持つ店舗です。 |

| オンライン小売 | オンライン小売とは、企業がウェブサイトから消費者に直接商品やサービスを販売するeコマースの一形態です。 |

| 無菌包装 | 無菌包装とは、冷たい商業的に無菌の製品を無菌条件下で事前に滅菌された容器と蓋に充填し、微生物を効果的に排除するシールを形成することを指します。テトラパック、カートン、パウチなどが含まれます。 |

| PETボトル | PETボトルとは、ポリエチレンテレフタレートで作られたボトルを意味します。 |

| 金属缶 | 食品、飲料、その他の製品の包装に一般的に使用されるアルミニウムまたはブリキメッキもしくは亜鉛メッキ鋼製の金属容器。 |

| 使い捨てカップ | 使い捨てカップとは、水、冷たい飲み物、温かい飲み物、アルコール飲料などの飲料を提供するために一回使用するよう設計されたカップまたはその他の容器を意味します。 |

| Z世代 | 1990年代後半から2000年代初頭に生まれた人々のグループを指す呼び方。 |

| ミレニアル世代 | 1981年から1996年の間に生まれた人(2019年時点で23歳から38歳)はミレニアル世代と見なされます。 |

| タウリン | タウリンは免疫の健康と神経系機能をサポートするアミノ酸です。 |

| バー・パブ | 施設内でのアルコール飲料の消費を提供するライセンスを持つ飲酒施設。 |

| カフェ | 軽食(主にコーヒー)を提供するフードサービス施設。 |

| オンザゴー | 忙しく何かに従事しながら行う・対処することを意味し、それに対応するために計画を変更しないことを指します。 |

| インターネット普及率 | インターネット普及率とは、特定の国または地域の総人口のうちインターネットを使用する割合に対応します。 |

| 自動販売機 | コインまたはトークンを投入すると食品、飲料、タバコなどの小物を販売する機械。 |

| ディスカウントストア | ディスカウントストアまたはディスカウンターは、原則として実際のまたは想定される「通常小売価格」よりも低い価格で製品を販売する小売形態を提供します。ディスカウンターはコストを抑えるために大量購入と効率的な流通に依存しています。 |

| クリーンラベル | 飲料市場におけるクリーンラベルとは、天然由来の少ない成分から作られ、加工されていないかわずかにしか加工されていない飲料です。 |

| カフェイン | 中枢神経系の刺激物であるアルカロイド化合物。主に覚醒と注意力パフォーマンスを高める軽度の認知機能向上剤として娯楽目的で使用されます。 |

| エクストリームスポーツ | アクションスポーツ、アドベンチャースポーツ、またはエクストリームスポーツとは、高度なリスクを伴うと認識される活動です。 |

| 高強度インターバルトレーニング | 最大心拍数の少なくとも80%まで心拍数を大幅に上昇させる数分間の高強度動作と、短い低強度動作の期間を交互に繰り返す複数のラウンドを組み込んでいます。 |

| 賞味期限 | 商品が使用可能、消費に適した、または販売可能な状態を維持する期間。 |

| クリームソーダ | クリームソーダは甘い清涼飲料です。一般的にバニラフレーバーで、アイスクリームフロートの味をベースにしています。 |

| ルートビア | ルートビアは、伝統的にサッサフラスの木Sassafras albidumの根皮またはSmilax ornataのつるを主要フレーバーとして使用して作られた甘い北米の清涼飲料です。ルートビアは通常、ただし必ずしもそうではありませんが、ノンアルコール、カフェインフリー、甘口、炭酸入りです。 |

| バニラソーダ | バニラフレーバーの炭酸清涼飲料。 |

| 乳製品フリー | 牛、羊、ヤギのミルクやミルク製品を一切含まない製品。 |

| カフェインフリーエナジードリンク | カフェインフリーエナジードリンクは、エネルギーを高めるために他の成分に依存しています。人気の選択肢にはアミノ酸、ビタミンB群、電解質が含まれます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム