北米レディ・トゥ・ドリンク・コーヒー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

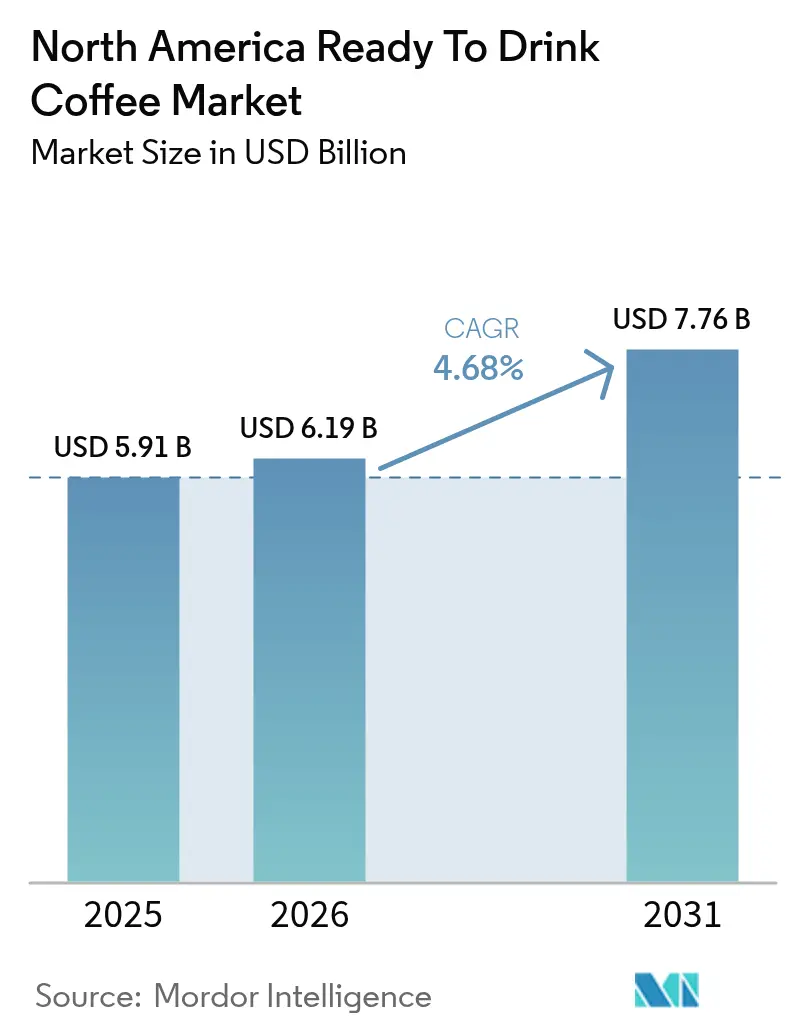

| 基準年の市場規模 (2025) | 5.91 十億米ドル |

| 市場規模 (2026) | 6.19 十億米ドル |

| 市場規模 (2031) | 7.76 十億米ドル |

| 成長率 (2026 - 2031) | 4.68% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米レディ・トゥ・ドリンク・コーヒー市場分析

北米レディ・トゥ・ドリンク・コーヒー市場は、2025年の59億1,000万米ドルから2026年には61億9,000万米ドルに成長し、2026年~2031年のCAGR4.68%で2031年までに77億6,000万米ドルに達すると予測されています。この成長は、利便性重視のライフスタイル、プレミアム化トレンド、機能性成分の取り込みによって影響を受けた、同地域における飲料消費パターンの変化によって牽引されています。市場の拡大は、流通チャネルの戦略的最適化によってさらに支えられており、2024年にはオフトレードチャネルが市場シェアの66.14%を占めています。メキシコは2030年まで6.29%のCAGRで最も成長の早い市場として特定されています。一方、サプライチェーンの変動性は課題と機会の両方をもたらしており、コーヒーの商品価格は2025年1月に前年比75.8%上昇し、アラビカ先物の平均は1ポンドあたり328.94米セントとなりました。 [1]出典:アレクサンダー・ロコス、「コーヒー市場レポート-2025年1月」、国際コーヒー機関、ICO.ORG

主要レポートのポイント

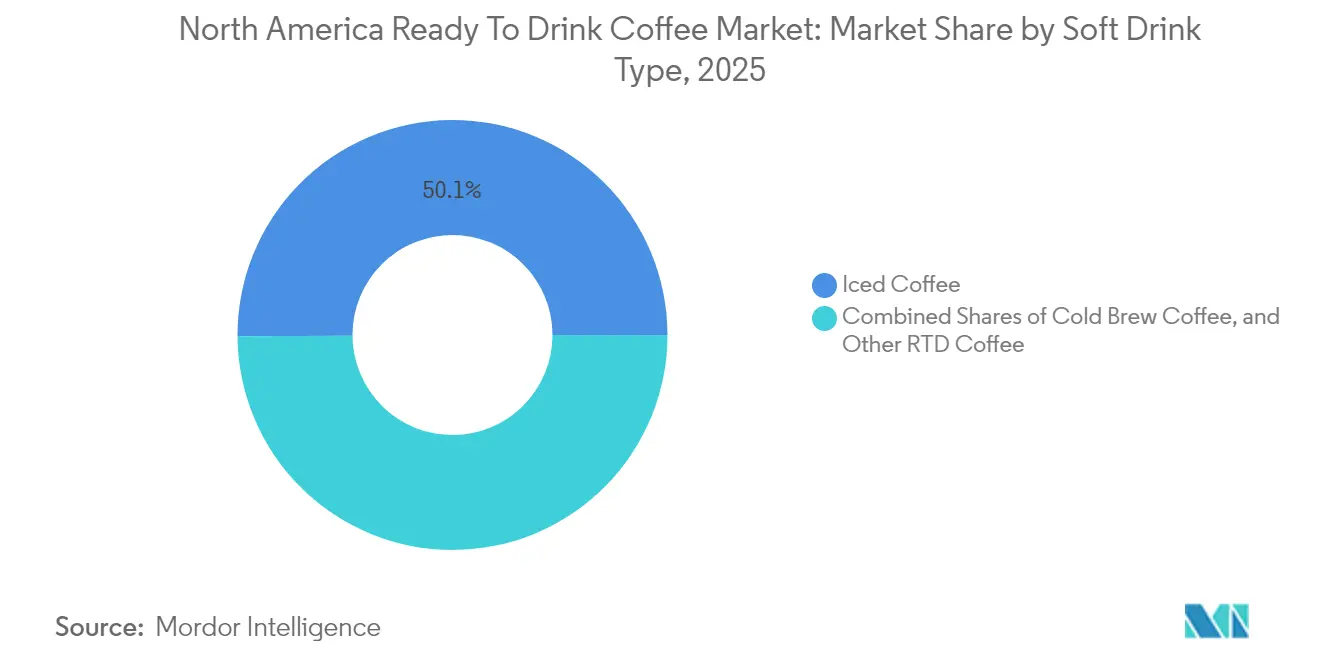

- ソフトドリンクタイプ別では、アイスコーヒーが2025年のレディ・トゥ・ドリンク・コーヒー市場シェアの50.10%を占め、コールドブリューは2031年までCAGR5.79%を達成する見込みです。

- パッケージングタイプ別では、PETボトルが2025年に34.55%の収益を獲得し、2031年まで6.08%のCAGRで拡大する軌道にあり、セグメント全体で最も速い成長率となっています。

- 流通チャネル別では、オフトレードが2025年のレディ・トゥ・ドリンク・コーヒー市場規模の66.24%を占め、コンビニエンスストアおよびオンライングロサリーに牽引されてCAGR6.02%で上昇する見込みです。

- 機能性別では、エネルギー注入型製品が2025年のレディ・トゥ・ドリンク・コーヒー市場規模の38.05%のシェアを占め、2031年まで5.62%のCAGRで進展しています。

- 地域別では、メキシコが都市化とOXXOの店舗拡大に支えられて6.05%のCAGRで地域成長をリードすると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米レディ・トゥ・ドリンク・コーヒー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 利便性とオンザゴー飲料オプションへの消費者の嗜好の高まり | +1.2% | 北米コア、都市部中心地への波及 | 短期(2年以内) |

| RTDフォーマットにおけるコールドブリューおよびスペシャルティコーヒーバリアントの人気上昇 | +0.8% | 米国およびカナダ、メキシコで新興 | 中期(2~4年) |

| 機能性および強化コーヒー製品を促進する健康意識の向上 | +0.9% | 北米、メキシコのプレミアムセグメント | 中期(2~4年) |

| 製品差別化を強化するユニークで革新的なフレーバーへの消費者の欲求 | +0.6% | 米国コア、カナダおよびメキシコへ拡大 | 長期(4年以上) |

| オンラインリテールを通じた可用性の向上によるRTDコーヒーへのアクセス強化 | +0.7% | 北米、都市市場で加速 | 短期(2年以内) |

| 健康効果のための機能性成分の配合 | +0.5% | 米国およびカナダ、メキシコでの選択的採用 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

利便性とオンザゴー飲料オプションへの消費者の嗜好の高まり

利便性志向の消費パターンがRTD(レディ・トゥ・ドリンク)コーヒーの需要に大きな影響を与えており、特に従来のブリュー方法よりもグラブアンドゴーオプションを優先するZ世代およびミレニアル世代の消費者においてその傾向が顕著です。Eコマースグロサリー販売は前年比で一貫した成長を遂げており、デリバリーサービスが月次販売増加の促進において重要な役割を果たしています。オンラインチャネルのこの拡大は、製品のアクセシビリティを高め、サブスクリプション型消費モデルを支援することで、RTDコーヒーメーカーに恩恵をもたらしています。利便性への重点は、プレミアムRTDコーヒーフォーマットがより高い価格を設定することも可能にしており、消費者は時間節約ソリューションに対してより多くの費用を支払う意欲があります。デリバリー重点のプロモーション戦略は顕著な成長を促しており、デリバリーの月間アクティブユーザーはEグロサリープラットフォーム全体と比較してより速い速度で増加しています。また、コンビニエンスストアとのパートナーシップはより戦略的になっており、これらの販売店はRTDコーヒーの消費機会と一致する衝動買いと通勤者のトラフィックパターンに対応しています。

RTDフォーマットにおけるコールドブリューおよびスペシャルティコーヒーバリアントの人気上昇

CAGR6.08%を示すコールドブリューの成長軌跡は、その知覚的な健康効果と独特のフレーバープロファイルに対する消費者意識の高まりを裏付けており、プレミアム価格設定をサポートしています。技術の進歩がコールドブリュー抽出プロセスに革命をもたらし、新しい装置が従来の24時間のスティーピング時間を1時間未満に大幅に短縮しました。これらの革新は風味の完全性を確保し、抽出収量を高め、生産コストを削減し、高まる需要を満たすことを目指すメーカーに対してより大きなサプライチェーンの柔軟性を提供しています。消費者の認識に関する研究は、コーヒー飲料者のかなりの割合がコールドブリューをその低酸度ゆえに健康効果と結び付けており、機能的な製品ポジショニングの機会を生み出していることを示しています。さらに、窒素注入技術は乳製品を使用せずにクリーミーなテクスチャーを実現することを可能にし、植物由来の消費者セグメントに特に魅力的であり、市場機会を拡大しています。スペシャルティロースターは、厳格な品質管理を維持しアルチザンブランドのアイデンティティを守りながら、レディ・トゥ・ドリンク(RTD)生産をスケールアップするために、コパッカーとのパートナーシップを形成することが増えています。

機能性および強化コーヒー製品を促進する健康意識の向上

機能性成分の統合がRTDコーヒーを標準的な飲料からウェルネス志向の製品へと変革しており、エネルギー注入型バリアントは2024年に相当な市場シェアを保持すると予想されています。プロテイン強化型製品はますます人気を集めており、Starbucksとアルラのパートナーシップのような戦略的コラボレーションによって支援されており、1食あたりかなりのプロテイン含有量を提供するプロテイン強化型RTDコーヒーの導入が図られています。機能性飲料の主張に関するFDA規制フレームワークは、規制の専門知識を持つ確立されたメーカーに有利なコンプライアンス要件を課す一方で、消費者の信頼を高める品質基準を確保しています。植物由来のRTDコーヒーバリアントは、植物由来飲料市場の急速な成長を活かし、乳製品不使用の消費者の嗜好に応え、サステナビリティへの懸念に対処しています。アダプトゲンやコラーゲンなどの新興機能性成分は注目を集めていますが、健康主張に関する規制の不確実性がその幅広い採用を制限しています。コーヒー文化とウェルネストレンドの交差点は、コンプライアントなマーケティング戦略を通じて機能的なベネフィットを効果的に伝達するブランドにプレミアム価格の機会を提供しています。

製品差別化を強化するユニークで革新的なフレーバーへの消費者の欲求

フレーバーの革新は、集中したレディ・トゥ・ドリンク(RTD)コーヒー市場における差別化のための重要な戦略であり続けています。限定版リリースおよび季節バリアントは、消費者が新製品を探索するよう促しリピート購入を育む上で重要な役割を果たしています。例えば、バレンタインシーズン向けに発売されたLa Colombe社のドラフトラテ・ストロベリーモカは、クリエイティブなフレーバー展開がユニークなマーケティング機会を生み出しソーシャルメディアエンゲージメントを高める方法を示しています。セレブリティとのコラボレーションや他のブランドとのパートナーシップは、フレーバーオプションをさらに拡大しながら、より幅広い消費者層を引き付けています。注目すべき例として、ミリー・ボビー・ブラウンのFlorence By MillsのRTDアイスラテがあり、Walmartで独占的に販売されています。シングルオリジンソーシングと実験的なプロセシング方法によってプレミアムポジショニングが強化されており、より高い価格を正当化するための魅力的なストーリーテリングの機会も提供しています。さらに、機能性成分の追加によるフレーバーカスタマイズにより、ブランドはコーヒーをコア製品として維持しながら特定の消費者の嗜好に対応することができます。地域のフレーバー嗜好も地域化の機会を生み出しており、メキシコでは伝統的なコーヒー調理方法がRTDフォーマットの受容に影響を与え、フレーバーへの期待を形成しています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 表示、健康主張、食品安全に関する規制上の課題 | -0.4% | 米国およびカナダ、メキシコで新興 | 中期(2~4年) |

| 冷蔵RTDコーヒー製品の賞味期限の制限 | -0.6% | 北米、遠隔地の流通エリアで顕著 | 短期(2年以内) |

| 製品の一貫性に影響するコーヒー豆の品質と入手可能性の変動 | -0.5% | グローバルサプライチェーン、北米の加工 | 中期(2~4年) |

| 一部の消費者セグメントにおける焙煎したてのコーヒーへの嗜好 | -0.3% | 北米、伝統的なコーヒー文化地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

表示、健康主張、食品安全に関する規制上の課題

機能性飲料の主張に関するFDAコンプライアンス要件は、市場参入に対して相当な障壁を呈し、継続的なコンプライアンスコストを課しており、これは中小メーカーに対してより大きな影響を与える傾向があります。エネルギー注入型製品のラベリング規制は、カフェイン含有量や健康警告などの特定の開示を義務付けており、マーケティングオプションを制限し消費者の訴求力を低下させる可能性があります。レディ・トゥ・ドリンク(RTD)コーヒー生産のための食品安全基準は、危害分析・重要管理点(HACCP)システムの導入と定期的な施設検査の実施を要求しており、運営の複雑さとコストを増大させています。健康主張の実証規制は、機能性成分のベネフィットを検証するための臨床的証拠を必要とし、研究開発費の増大をもたらしており、これはより大きな規制の専門知識を持つ大手の確立されたプレイヤーに有利に働きます。さらに、新規機能性成分に関する進化する規制フレームワークは、製品開発のタイムラインと市場参入戦略に不確実性をもたらし、イノベーションと競合他社への対応を遅延させる可能性があります。

冷蔵RTDコーヒー製品の賞味期限の制限

低温保存の要件は流通において重大な課題をもたらし、在庫管理に複雑さを加えており、遠隔地や小規模な小売フォーマットへの市場拡大を制限する可能性があります。研究によれば、RTDコーヒー製品は冷蔵条件下での賞味期限が限られており、高温にさらされた場合にフレーバー品質がより急速に劣化することが明らかになっています。コールドチェーン輸送の必要性は流通費用をさらに増大させ、低ボリュームルートの採算性を低下させ、常温保存可能な代替品を提供する競合他社が優位に立つ機会を生み出しています。また、小売業者は在庫回転率を維持するプレッシャーに直面しており、プロモーション価格やマークダウンに頼ることが多く、これがメーカーのマージンに悪影響を及ぼしています。先進的なパッケージング技術や保存システムがこれらの問題に対処できる可能性はありますが、その採用には相当な財務投資と規制承認プロセスのナビゲートが伴い、実施を遅延させる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソフトドリンクタイプ別:コールドブリューがプレミアム成長を牽引

コールドブリューコーヒーは、2031年までのCAGR5.79%で最も成長の早いセグメントになると予測されています。この成長は主に、その健康効果に対する消費者の認識とプレミアム製品としてのポジショニングによって牽引されています。従来のアイスコーヒーフォーマットと比較してより高い価格を設定できる能力もその人気上昇に貢献しています。さらに、技術の進歩がコールドブリュー生産プロセスの強化に重要な役割を果たしています。新しい装置が従来の24時間のスティーピング時間を1時間未満に大幅に短縮しつつ、コールドブリューコーヒーに消費者が期待するフレーバーの完全性を維持しています。

一方、アイスコーヒーは市場を引き続き支配しており、2025年の見込みシェアは50.10%です。この優位性は、消費者の間での確立された親しみやすさと、様々な価格帯やパッケージフォーマットにわたる幅広い小売り普及に支えられています。一方、その他のレディ・トゥ・ドリンク(RTD)コーヒーバリアントは、スペシャルティフォーミュレーションや機能性成分を組み込むことでニッチな機会を見つけています。しかし、これらのバリアントはスケールアップに課題があり、より主流のコールドブリューやアイスコーヒーカテゴリーと比較した場合の成長ポテンシャルを制限しています。

パッケージングタイプ別:PETボトルがサステナビリティ革新をリード

PETボトルは2025年に34.55%の最大シェアで市場を支配しつつ、CAGR6.08%で最速の成長を達成すると予測されています。この成長軌跡は、サステナビリティへの取り組みの増大とサプライチェーン効率の向上に支えられており、これらが輸送コストの削減と環境への影響の最小化に集合的に貢献しています。一方、ガラス瓶はプレミアムポジショニング戦略と関連付けられることが多く、高級品の好まれる選択肢となっています。しかし、その重量と破損のしやすさは、耐久性と取り扱いやすさが重要な要素であるコンビニエンスやオンライン小売チャネルでの流通において重大な課題をもたらしています。金属缶は、棚安定性のベネフィットと、目を引くグラフィックスや触覚的な特徴などの革新的なデザインによってブランドアイデンティティを高める能力により、引き続き存在感を増しています。これらの優位性にもかかわらず、アルミニウム価格の変動は依然として懸念事項であり、この材料に依存するメーカーの利益率に圧力をかける可能性があります。

テトラパック、カートン、パウチを含む無菌パッケージは、冷蔵を必要とせずに賞味期限を延長できる能力のためにますます支持されています。この特徴は、より広い地理的流通を可能にするだけでなく、コールドチェーンの維持に関連するコストを削減します。サステナビリティへの考慮がパッケージングの意思決定を形成する上でますます大きな役割を果たしており、主要小売業者がリサイクル可能で軽量な材料を優先する野心的なプラスチック削減目標を設定しています。PETセグメントは特に、リサイクルインフラの継続的な改善と消費者教育キャンペーンの恩恵を受けており、その成長をさらに強化しています。同時に、使い捨てプラスチックを削減することを目的とした規制措置が代替材料の革新を促進しています。一方、最小のセグメントを占める使い捨てカップは、利便性と携帯性が環境上の懸念よりも優先される店内消費シナリオのニッチな需要を満たしています。

流通チャネル別:オフトレードの優位性が加速

オフトレードチャネルは2025年に66.24%の優勢な市場シェアを維持すると予測されており、CAGR6.02%という強い成長率に支えられています。この成長は主に、コンビニエンスストアの拡大とEコマースの浸透の増加によって牽引されており、これらが共に製品のアクセシビリティを高め、衝動買いの機会を拡大しています。スーパーマーケットとハイパーマーケットは、大量の製品を流通させる重要な役割を果たすとともに、効果的なプロモーションプラットフォームとしても機能しています。これらのチャネルは、カテゴリー管理の専門知識を持つ確立されたメーカーにとって特に有利であり、ブランド認知の構築と市場シェアの拡大に役立ちます。一方、コンビニエンスストアは通勤者のトラフィックや衝動的な購入に対応しており、レディ・トゥ・ドリンク(RTD)コーヒーの消費パターンとうまく合致しています。このため、販売量だけでなく、特定の消費シナリオにおける消費者ニーズを満たす能力においても戦略的に重要な価値を持っています。

オンライン小売は、コールドチェーンロジスティクスの進歩とサブスクリプション型購買モデルの採用増加に牽引されて大幅な成長を遂げており、顧客生涯価値を高めています。対照的に、オントレードチャネルは消費者行動の変化や運営コストの上昇などの構造的な課題に直面しており、小売の代替手段と比較した成長ポテンシャルを制限しています。スペシャルティストアはプレミアムポジショニングとブランド発見に有効ですが、市場全体に大きな影響を与えるだけのスケールを欠いています。流通チャネルの進化するランドスケープは、小売変革における広範なトレンドを反映しており、利便性とアクセシビリティが消費者の意思決定において重要な要素になっています。この転換は、現代の消費者の変化する嗜好に対応するために複数のタッチポイントにわたって製品の入手可能性を確保する流通戦略の重要性を浮き彫りにしています。国際貿易局によれば、グローバルなオンライン販売は2021年の16%から2025年までに22%に増加すると予測されています。

機能性別:エネルギー注入型バリアントがプレミアムを獲得

エネルギー注入型製品は2025年に38.05%のシェアで市場を支配すると予測されており、CAGR5.62%という堅調な成長率を伴っています。このトレンドは、カフェインを提供するだけでなく、パフォーマンスとエネルギーレベルを高めるために設計された追加の機能性成分を含む飲料への消費者の嗜好の高まりを浮き彫りにしています。これらの製品は、日常的なルーティンにおいて機能的なベネフィットを求めるアクティブで健康意識の高い個人を中心に、利便性の高いパフォーマンス志向のソリューションへの増大する需要に応えています。

プロテイン強化型フォーミュレーションは、ワークアウト後の回復や食事の代替などの特定のニーズに対応するものとして存在感を増しています。Starbucksとアルラのパートナーシップなどの戦略的コラボレーションにより、20グラムのプロテインを含有する製品が導入されており、フィットネス志向の消費者に直接アピールしています。一方、その他の機能性飲料バリアントはウェルネストレンドに合わせてアダプトゲンの配合を探求しています。しかし、健康主張に関する規制の不確実性は依然として課題をもたらし、幅広い採用とマーケティング機会を制限しています。機能性成分の主張に関するFDAコンプライアンス要件は新規参入者に対する参入障壁を生み出しますが、同時に強力な規制能力を持つ経験豊富なメーカーに利益をもたらす品質基準を確立しています。

地域分析

米国は2025年に72.60%という圧倒的なシェアで市場をリードし続けており、その原動力は深く根付いたコーヒー文化、確立された流通ネットワーク、そして利便性と追加の機能的ベネフィットのためにプレミアム価格を支払う意欲のある消費者基盤です。主要飲料企業は、様々な価格帯と消費機会に対応する多様なブランドポートフォリオと垂直統合を通じて競争優位性を維持しています。コールドブリューコーヒーの採用は特に注目すべきであり、消費者意識の高まりと従来のブリュー方法よりもプレミアムなスペシャルティコーヒーフォーマットへの嗜好の増大により、他の地域を上回るペースで進展しています。さらに、ラストマイルデリバリーの進歩とサブスクリプション型購買モデルに支えられたEコマースの急速な成長が、顧客維持を強化し獲得コストを削減することで市場をさらに強化しています。

メキシコは2031年まで6.05%という印象的なCAGRで最も成長の早い市場として際立っています。この成長は、従来の調理方法よりも利便性の高いプレミアムコーヒーフォーマットを好む方向にシフトする都市化と消費者嗜好の変化によって牽引されています。FEMSAの広範な小売ネットワーク、特にOXXOコンビニエンスストアを通じて、都市部およびセミアーバンエリアにわたるRTDコーヒーの入手可能性の拡大において重要な役割を果たしています。可処分所得の増加と、観光やメディアを通じた国際ブランドへのより大きな露出が、向上志向のライフスタイルトレンドに合致するプレミアムRTDコーヒー製品への強い需要を生み出しています。しかし、地元のフレーバー嗜好と伝統的なコーヒー調理方法が引き続き影響力を持っており、文化的なニュアンスと消費者の期待に共鳴するために製品開発とマーケティング戦略の適応が企業に求められています。カナダは成熟した安定市場を形成しており、都市化トレンドと地理的多様化を求める米国メーカーからのクロスボーダーブランド拡大に支えられた堅調な成長を特徴としています。米国基準との規制の整合性が製品ラウンチとマーケティング戦略を簡素化する一方で、フランス語表示要件へのコンプライアンスが複雑さとコストを増大させており、特に機能性成分の主張において顕著です。同国の寒冷な気候は冬季にホットRTDコーヒーバリアントの季節的需要を生み出しており、効果的な在庫管理とプロモーション計画が必要です。プレミアムポジショニング戦略は主要な大都市圏で成功を収めており、より高い所得水準により消費者がスペシャルティおよび機能性コーヒー製品に投資できるようになっており、RTDコーヒーの主要市場としてのカナダの地位をさらに固めています。

競合状況

北米RTDコーヒー市場は高度に集中しており、寡占的な構造の特徴を反映しています。大手飲料企業は、広範な流通ネットワーク、強いブランド認知、垂直統合を活用することで競争優位性を維持しています。これらの企業は、戦略的パートナーシップを通じて市場ポジションを強化し、支配的なプレイヤーとしての地位を確立しています。例えば、Keurig Dr Pepperによる11億5,000万米ドルでのGhost Energyの買収とLa Colombeとのコラボレーションは、エナジードリンクの専門知識が進化する消費者の嗜好に対応するためにプレミアムコーヒー製品と組み合わされている方法を示しています。さらに、コールドブリュー抽出装置などの先進技術の採用が生産効率を大幅に改善しました。これらの革新により、処理時間が24時間から1時間未満に短縮され、品質基準が維持されています。市場における成長機会は、機能性成分の革新やサステナブルパッケージングソリューションなどの分野で明らかですが、規制コンプライアンス要件はこれらの課題を効果的にナビゲートするために必要な専門知識と財務リソースを持つ確立されたプレイヤーに有利に働くことが多いです。

RTDコーヒー市場の競合状況は、合併・買収(M&A)活動の増加によってさらに形成されています。戦略的バイヤーは市場プレゼンスを強化するためにポートフォリオ多様化と地理的拡大を積極的に追求しています。取引マルチプルは2024年に13.58倍のEV/EBITDAに達すると予測されており、強力な市場ポジションと大幅な成長ポテンシャルを示すブランドに関連するプレミアム評価を裏付けています。同時に、新興のディスラプターは直接消費者向け戦略に注力し、スペシャルティ成分やサステナブルパッケージングを強調することでニッチなポジションを開拓しています。しかし、これらの小規模プレイヤーはスケールに関する課題に直面することが多く、流通リーチとプロモーション支出において確立された企業との競合能力を制限しています。これらの制約にもかかわらず、その革新的なアプローチは市場で引き続き注目を集めています。

特に機能性飲料に関してFDAが確立した規制コンプライアンスフレームワークは、RTDコーヒー市場の競争ダイナミクスを形成する上で重要な役割を果たしています。これらのフレームワークは新規参入者にとって大きな参入障壁を生み出し、確立されたメーカーに明確な競争優位性を提供しています。これらの規制を遵守することで、確立された企業は製品品質を確保するだけでなく、消費者の信頼とロイヤルティを構築しています。コンプライアンスと品質基準への重点は、大手ブランドの評判を強化し、市場における地位をさらに固めるのに役立っています。機能的でサステナブルな製品への消費者需要が成長し続ける中、規制要件を満たす能力は業界内での成功を決定する重要な要因であり続けるでしょう。

北米レディ・トゥ・ドリンク・コーヒー産業のリーダー企業

BRC Inc.

Califia Farms LLC

Chamberlain Coffee Inc.

Keurig Dr Pepper Inc.

Danone S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Starbucksはコーヒーを含む新しいプロテインドリンクでRTDラインナップを刷新し、戦略的な製品開発を通じてワークアウト後の回復と食事の代替機会に対応するために機能性飲料ポートフォリオを拡大しました。

- 2025年3月:ミリー・ボビー・ブラウンのブランドFlorence By Millsが、Collab Coffeeとのパートナーシップによる、Walmart限定のRTDアイスラテを発売し、セレブリティエンドースメントとアクセスしやすい小売流通戦略でZ世代の消費者をターゲットにしました。

- 2025年3月:Dutch Bros Inc.が、Trilliant Food & Nutrition LLCとの戦略的パートナーシップにより消費者包装品市場に参入すると発表し、小売パッケージコーヒーラインを発売することで、従来のコーヒーハウス事業を超えてRTDおよびパッケージコーヒーセグメントへと国内流通の野望を持って拡大しました。

北米レディ・トゥ・ドリンク・コーヒー市場レポートの範囲

コールドブリューコーヒー、アイスコーヒーはソフトドリンクタイプのセグメントとしてカバーされています。無菌パッケージ、ガラス瓶、金属缶、PETボトルはパッケージングタイプのセグメントとしてカバーされています。オフトレード、オントレードは流通チャネルのセグメントとしてカバーされています。カナダ、メキシコ、米国は国別のセグメントとしてカバーされています。| コールドブリューコーヒー |

| アイスコーヒー |

| その他のRTDコーヒー |

| PETボトル |

| ガラス瓶 |

| 金属缶 |

| 無菌パッケージ(テトラパック、カートン、パウチ) |

| 使い捨てカップ |

| オントレード | |

| オフトレード | スーパーマーケット/ハイパーマーケット |

| コンビニエンスストア | |

| スペシャルティストア | |

| オンライン小売 | |

| その他の流通チャネル |

| プロテイン強化型 |

| エネルギー注入型 |

| その他 |

| 米国 |

| カナダ |

| メキシコ |

| 北米その他 |

| ソフトドリンクタイプ別 | コールドブリューコーヒー | |

| アイスコーヒー | ||

| その他のRTDコーヒー | ||

| パッケージングタイプ別 | PETボトル | |

| ガラス瓶 | ||

| 金属缶 | ||

| 無菌パッケージ(テトラパック、カートン、パウチ) | ||

| 使い捨てカップ | ||

| 流通チャネル別 | オントレード | |

| オフトレード | スーパーマーケット/ハイパーマーケット | |

| コンビニエンスストア | ||

| スペシャルティストア | ||

| オンライン小売 | ||

| その他の流通チャネル | ||

| 機能性別 | プロテイン強化型 | |

| エネルギー注入型 | ||

| その他 | ||

| 地域別 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

市場の定義

- 炭酸ソフトドリンク(CSD) - 炭酸ソフトドリンク(CSD)とは、炭酸化されており、一般的にフレーバーが付けられた、溶解した二酸化炭素によって発泡性を生み出すノンアルコール飲料を指します。これらの飲料には一般的にコーラ、レモンライム、オレンジ、様々なフルーツフレーバーのソーダが含まれます。缶、ボトル、またはファウンテンディスペンスでマーケティングされています。

- ジュース類 - 当社は、果物、野菜、またはこれらの組み合わせから作られた、瓶、カートン、パウチなど様々なパッケージ形式で加工・密封されたパッケージドジュースを対象としています。生ジュースを除き、この市場セグメントには、しばしば保存料やフレーバーを添加した商業的に調製・保存されたジュースが含まれます。

- レディ・トゥ・ドリンク(RTD)ティーおよびRTDコーヒー - レディ・トゥ・ドリンク(RTD)ティーおよびRTDコーヒーは、それ以上希釈することなく消費できるように醸造・調製されたプレパッケージドのノンアルコール飲料です。RTDティーには通常、様々なティーの種類が含まれ、フレーバーや甘味料が加えられ、瓶、缶、またはカートンで提供されます。同様に、RTDコーヒーは、事前に醸造されたコーヒーフォーミュレーションを含み、しばしばミルク、砂糖、またはフレーバーと混合され、オンザゴー消費のために便利にパッケージされています。

- エナジードリンク - エナジードリンクはエネルギーと警覚性を素早く高めるために調製されたノンアルコール飲料です。一方、スポーツドリンクは特に身体的な運動、エクササイズ、激しい活動の後に水分補給と電解質の補充のために設計された飲料です。

| キーワード | 定義#テイギ# |

|---|---|

| 炭酸ソフトドリンク | 炭酸ソフトドリンク(CSD)は炭酸水とフレーバーの組み合わせであり、砂糖または非糖甘味料で甘みをつけたものです。 |

| スタンダードコーラ | スタンダードコーラはコーラソーダのオリジナルフレーバーとして定義されます。 |

| ダイエットコーラ | 砂糖を含まないまたは少量しか含まないコーラベースのソフトドリンク |

| フルーツフレーバー炭酸飲料 | 果汁または果実フレーバーに炭酸水を合わせ、砂糖、ブドウ糖、転化糖または液糖を単独または組み合わせて含む炭酸飲料。果皮オイルや果実エッセンスを含む場合があります。 |

| ジュース | ジュースは果物や野菜に含まれる天然の液体を搾り出したり圧搾して作られた飲料です。 |

| 100%ジュース | 容量を補うために水を加えない果汁そのままの形で果物から作られた果物・野菜ジュース。果物ジュースに砂糖、甘味料、保存料、フレーバー、着色料を加えることは認められていません。 |

| ジュースドリンク(ジュース含量24%以下) | 果物・野菜成分を24%以下含む果物・野菜ジュースドリンク。 |

| ネクター(ジュース含量25~99%) | 25~99%の果物を含むことができるジュースであり、最低法定限度は果物の種類によって定義されます。 |

| ジュース濃縮物 | ジュース濃縮物は、ジュースの大部分の液体が除去され、ジュース濃縮物として知られる濃厚でシロップ状の製品となったジュースの形態です。 |

| RTDコーヒー | 購入時点で消費できる状態で販売されるパッケージドコーヒー飲料。 |

| アイスコーヒー | アイスコーヒーはコーヒーの冷たいバージョンであり、通常はホットエスプレッソとミルクに氷を加えた組み合わせです。 |

| コールドブリューコーヒー | コールドブリュー、別名コールドウォーター抽出またはコールドプレスは、挽いたコーヒーを室温の水に数時間浸して作られます。 |

| RTDティー | レディ・トゥ・ドリンク(RTD)ティーは、ブリューや調製なしにすぐに飲めるパッケージドティー製品です。 |

| アイスティー | アイスティーはミルクなし、砂糖を加え、時にはフルーツフレーバーを加えて冷たく飲む茶から作られた飲料です。 |

| グリーンティー | グリーンティーは精神的な警覚、消化器症状の緩和、体重減少の促進に役立つ茶飲料です。 |

| ハーブティー | ハーブティー飲料はハーブ、スパイスまたは他の植物材料を熱湯で浸出または煎じて作られます。 |

| エナジードリンク | 通常カフェインを含む刺激化合物を含む飲料の一種であり、精神的および身体的な刺激をもたらすとしてマーケティングされています。炭酸を含む場合とそうでない場合があり、砂糖、他の甘味料、またはハーブ抽出物などの成分を含む場合もあります。 |

| シュガーフリーまたは低カロリーエナジードリンク | シュガーフリーまたは低カロリーエナジードリンクは、砂糖不使用で人工甘味料を使用したカロリーがほとんどないエナジードリンクです。 |

| トラディショナルエナジードリンク | トラディショナルエナジードリンクは、消費者のエネルギーを高めるために設計された成分を含む機能的なソフトドリンクです。 |

| 天然・オーガニックエナジードリンク | 天然・オーガニックエナジードリンクは、人工甘味料や合成着色料を使用しないエナジードリンクです。代わりに、グリーンティー、イェルバメイト、植物エキスなど自然由来の成分を含んでいます。 |

| エナジーショット | 大量のカフェインや他の刺激物を含む小容量ながら高濃縮なエナジードリンク。エナジードリンクと比較して容量は相当小さいです。 |

| スポーツドリンク | スポーツドリンクは、運動の前、中、後に水分、炭水化物、電解質を迅速に供給するために特別に設計された飲料です。 |

| アイソトニック | アイソトニックドリンクは人体の塩分と糖分と同様の濃度を含み、運動中に失われた水分を素早く補充するために設計されていますが、炭水化物の増加を伴います。 |

| ハイパートニック | ハイパートニックドリンクは人体よりも高い塩分と糖分の濃度を持っています。運動後にグリコーゲンレベルを素早く補充することが重要であるため、運動後に飲むのが最適です。 |

| ハイポトニック | ハイポトニックドリンクは運動中に失われた水分を素早く補充するために設計されています。炭水化物含有量が非常に低く、人体よりも塩分と糖分の濃度が低いです。 |

| 電解質強化水 | 電解質水は、ナトリウム、カリウム、カルシウム、マグネシウムなどの電気的に帯電したミネラルを注入した水です。 |

| プロテインベーススポーツドリンク | プロテインベーススポーツドリンクは、パフォーマンスを向上させ筋タンパク質の分解を軽減するタンパク質が添加されたスポーツドリンクです。 |

| オントレード | オントレードとは、バー、レストラン、パブのように飲料を店内で即時消費するために販売する場所を指します。 |

| オフトレード | オフトレードとは通常、酒店、スーパーマーケット、その他の場所で飲料をすぐに消費しない形で購入する場所を意味します。 |

| コンビニエンスストア | 消費財および各種サービス(一般的に食品やガソリン)を素早く購入できる便利な場所を一般消費者に提供する小売業。 |

| スペシャルティストア | スペシャルティストアは、比較的狭い商品カテゴリー内でブランド、スタイル、モデルの深い品揃えを持つ店舗です。 |

| オンライン小売 | オンライン小売はEコマースの一種であり、企業がウェブサイトから消費者に直接商品やサービスを販売するものです。 |

| 無菌パッケージング | 無菌パッケージングとは、微生物を効果的に排除するシールを形成するために、冷却された市販の無菌製品を、事前に滅菌された容器と密封材に無菌条件下で充填することを指します。テトラパック、カートン、パウチなどが含まれます。 |

| PETボトル | PETボトルとはポリエチレンテレフタレートで作られたボトルを意味します。 |

| 金属缶 | アルミニウムまたはスズメッキもしくは亜鉛メッキ鋼で作られた金属容器であり、食品、飲料またはその他の製品のパッケージングに一般的に使用されます。 |

| 使い捨てカップ | 使い捨てカップとは、水、冷たい飲み物、熱い飲み物、アルコール飲料などの飲料を提供するために一回限りの使用を目的として設計されたカップまたはその他の容器を意味します。 |

| Z世代 | 1990年代後半から2000年代初頭に生まれた人々のグループを指す呼び方です。 |

| ミレニアル世代 | 1981年から1996年の間に生まれた人(2019年時点で23歳から38歳)はミレニアル世代とみなされます。 |

| タウリン | タウリンは免疫の健康と神経系の機能を支えるアミノ酸です。 |

| バーおよびパブ | 店内でのアルコール飲料の消費のためにライセンスを受けた飲酒施設です。 |

| カフェ | 主にコーヒーと軽食を提供するフードサービス施設です。 |

| オンザゴー | 忙しく何かに従事しながら計画を変更することなく行動・対処することを意味します。 |

| インターネット普及率 | インターネット普及率は、特定の国または地域の総人口のうちインターネットを使用する割合に相当します。 |

| 自動販売機 | コインやトークンを挿入すると、食べ物、飲み物、タバコなどの小さな品物を自動的に販売する機械です。 |

| ディスカウントストア | ディスカウントストアまたはディスカウンターは、製品が原則として実際のまたは想定される「定価」よりも低い価格で販売される小売フォーマットを提供します。ディスカウンターはコストを抑えるためにバルク購入と効率的な流通に依存しています。 |

| クリーンラベル | 飲料市場におけるクリーンラベルとは、少量の天然由来の原材料から作られた、未加工またはわずかしか加工されていない飲料です。 |

| カフェイン | 中枢神経系の刺激物であるアルカロイド化合物。主に警覚性と注意力パフォーマンスを向上させる軽度の認知強化剤として娯楽的に使用されます。 |

| エクストリームスポーツ | アクションスポーツ、アドベンチャースポーツまたはエクストリームスポーツは、高度なリスクを伴うと認識される活動です。 |

| 高強度インターバルトレーニング | 最大心拍数の少なくとも80%まで心拍数を大幅に上昇させるために数分間の高強度動作を行い、続いて短時間の低強度動作を行うラウンドを複数回組み合わせた形式です。 |

| 賞味期限 | 品目が使用可能、消費に適した状態、または販売可能な状態を保つ期間の長さ。 |

| クリームソーダ | クリームソーダは甘いソフトドリンクです。一般的にバニラ風味でアイスクリームフロートの味をベースにしています。 |

| ルートビア | ルートビアはサッサフラスの木Sassafras albidumの根の樹皮またはSmilax ornataのつるを主要フレーバーとして伝統的に使用して作られた甘い北米のソフトドリンクです。ルートビアは通常、しかし必ずしもそうではないが、ノンアルコール、カフェインフリー、甘い炭酸飲料です。 |

| バニラソーダ | バニラ風味の炭酸ソフトドリンク。 |

| 乳製品フリー | 牛、羊、山羊のいかなるミルクやミルク製品も含まない製品。 |

| カフェインフリーエナジードリンク | カフェインフリーエナジードリンクは他の成分でエネルギーを高めます。人気のある選択肢には、アミノ酸、ビタミンB群、電解質などがあります。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場データに対してテストします。反復的なプロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測期間の市場規模推定は名目値で行います。価格設定にインフレは含まれておらず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と最終化: この重要なステップでは、全ての市場数値、変数、アナリストの見解を、調査対象市場の一次調査専門家の広範なネットワークを通じて検証します。回答者はホリスティックな市場像を生成するために様々な階層と機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング案件、データベースおよびサブスクリプションプラットフォーム