ヨーロッパのレディ・トゥ・ドリンク・ティー市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

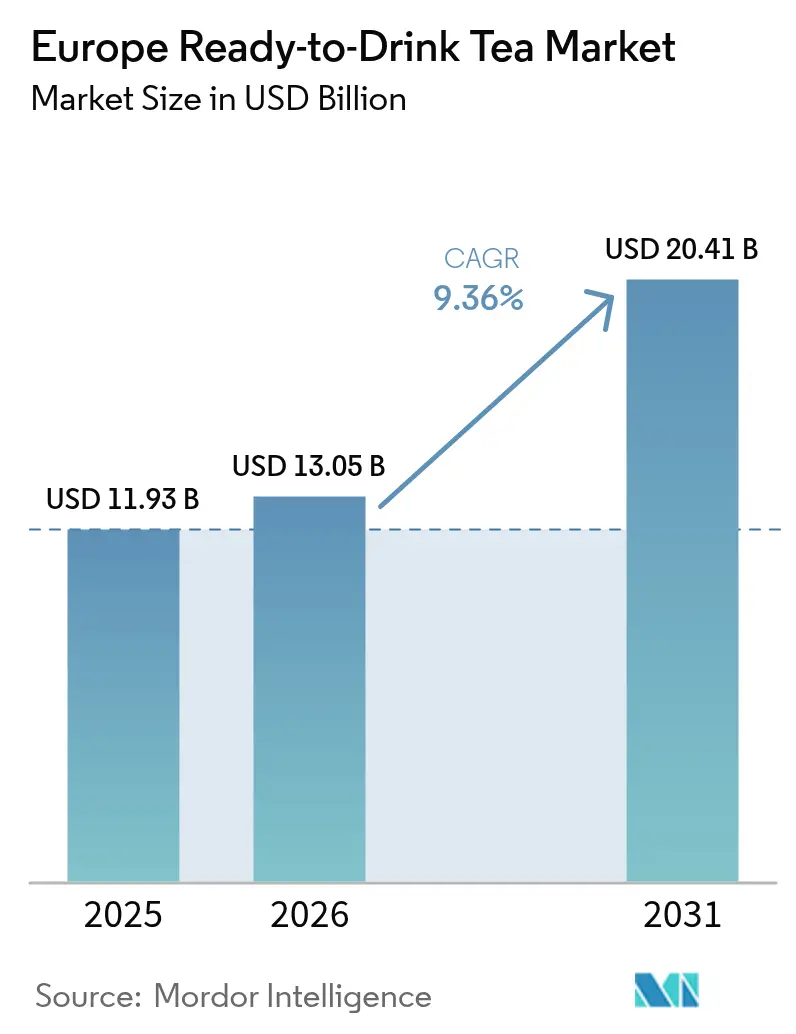

| 基準年の市場規模 (2025) | 11.93 十億米ドル |

| 市場規模 (2026) | 13.05 十億米ドル |

| 市場規模 (2031) | 20.41 十億米ドル |

| 成長率 (2026 - 2031) | 9.36% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパのレディ・トゥ・ドリンク・ティー市場分析

ヨーロッパのレディ・トゥ・ドリンク・ティー市場規模は2025年に119億3,000万米ドルと評価され、2026年の130億5,000万米ドルから2031年までに204億1,000万米ドルに達すると推定され、予測期間(2026年〜2031年)においてCAGR 9.36%で成長する見込みです。消費者が炭酸清涼飲料から、より利便性が高く低糖質のティー飲料へと移行するにつれ、市場は急成長を遂げています。この勢いは、砂糖に対する厳格な財政措置、高級感のある包装、革新的なボタニカルレシピによってさらに加速しています。ディスカウント小売業者によるプライベートブランドの展開が家庭へのアクセスを向上させ、また飲食施設がクラフト・コールドブリューを提供するメニューへと刷新することで、成長が下支えされています。アルミニウムおよびPETレジンのコスト上昇による利幅圧縮に直面しているにもかかわらず、ブランドオーナーはプレミアム化とガラス包装を活用し、商品コスト上昇のなかでも収益性を確保しています。業界のリーダー企業はまた、AIプラットフォームを活用して製品開発を効率化し、現地の嗜好や規制変化に迅速に対応しています。

主要レポートの要点

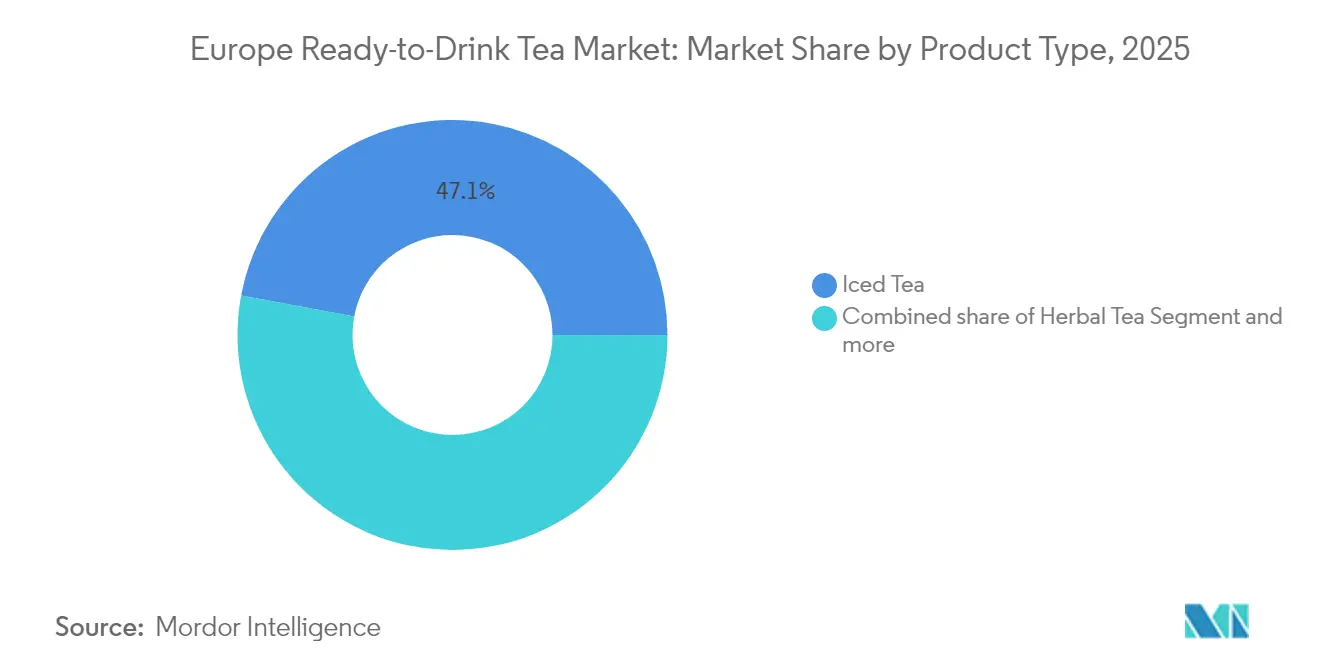

- 製品カテゴリー別では、アイスティーが2025年にヨーロッパのレディ・トゥ・ドリンク・ティー市場シェアの47.05%を占め、ハーブティーは2031年にかけてCAGR 10.52%で拡大すると予測されています。

- 包装タイプ別では、PETボトルが2025年にヨーロッパのレディ・トゥ・ドリンク・ティー市場規模の37.18%を占め、ガラスボトルは2031年にかけてCAGR 11.29%で拡大しています。

- 地域別では、英国が2025年に35.40%の売上シェアを占め、ドイツは2031年にかけてCAGR 12.18%で成長しています。

- 流通チャネル別では、オフトレード店舗が2025年にヨーロッパのレディ・トゥ・ドリンク・ティー市場規模の72.35%を占め、オントレード店舗は2031年にかけてCAGR 14.25%で加速しています。

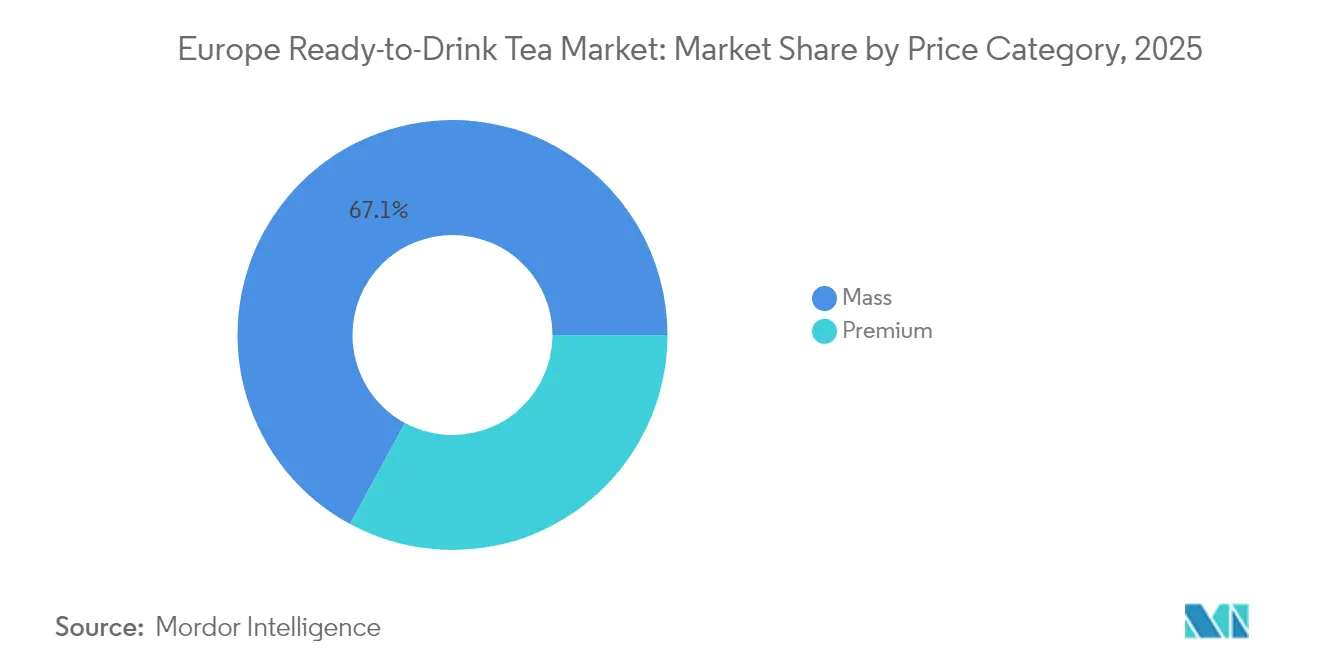

- 価格帯別では、マス市場のSKUが2025年に市場の67.10%を占めているものの、プレミアムセグメントは2031年にかけてCAGR 11.96%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパのレディ・トゥ・ドリンク・ティー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 炭酸清涼飲料からより健康的なレディ・トゥ・ドリンク・ティーへの高まる移行 | +2.1% | 西ヨーロッパ(英国、ドイツ、フランス);ポーランド、オランダへの波及 | 中期 (2〜4年) |

| プレミアム化とクラフト・コールドブリュー飲料の発売 | +1.8% | ドイツ、英国、オランダ;フランス、イタリア、スペインの都市部中心 | 中期 (2〜4年) |

| 外出先での再生可能なPETおよびアルミニウム包装形式の急増 | +1.4% | EU全域(PPWR準拠);ドイツ、オランダ、英国において最も顕著 | 短期 (2年以下) |

| ディスカウント店におけるプライベートブランドの拡大 | +1.3% | ドイツ(Aldi Süd、Lidl)、ポーランド、スペイン;英国、フランスでは中程度 | 短期 (2年以下) |

| 機能性ボタニカルインフュージョン(アダプトゲン、CBD)の普及 | +1.6% | 英国、ドイツ、オランダ;規制の明確化が普及を促進 | 中期 (2〜4年) |

| AI最適化によるフレーバー処方がNPDサイクル時間を短縮 | +1.0% | グローバル(多国籍の研究開発拠点);ドイツ、英国、フランスでの早期成果 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

炭酸清涼飲料からより健康的なレディ・トゥ・ドリンク・ティーへの移行の高まり

ヨーロッパの消費者は、健康意識の高まりと高糖質製品を対象とした規制に後押しされ、飲料支出を炭酸清涼飲料からレディ・トゥ・ドリンク(RTD)ティーへとシフトしています。フランス農業食料省(FranceAgriMer)のデータは、2007年から2023年にかけて家庭での炭酸飲料の購入が一貫して減少していることを示しており、この減少はレディ・トゥ・ドリンク・ティーを含む冷たいノンアルコール飲料の急増によって相殺されています。このトレンドは西ヨーロッパで特に顕著です。英国では2018年に砂糖税が導入され、イタリアでも2025年7月に同様の措置が施行され、いずれも市場を低糖・ゼロシュガーのレディ・トゥ・ドリンク・ティーへと向かわせています。ドイツのティーレポート2025は、2024年における一人当たりの茶消費量が67.2リットルで安定していたことを強調しています[1]出典:Rundschau、「ティーレポート2025」、rundschau.de。コールドブリューや機能性ティーといった革新的製品が、従来は清涼飲料水を好んでいた若年層の消費者を引き付けています。このトレンドは、2025年のポーランドの砂糖税案やスロバキアの2025年1月施行の課税措置によってさらに強化されています。これらの措置は炭酸清涼飲料の利益率を圧迫し、小売業の焦点をレディ・トゥ・ドリンク・ティーへとシフトさせると予測されています。2024年には、Coca-Cola Europacific Partnersの主力レディ・トゥ・ドリンク・ティーブランドであるFuze Teaが販売量の成長を報告し、清涼飲料水が直面している課題のなかでもカテゴリーとしての強さを示しました。

プレミアム化とクラフト・コールドブリュー飲料の発売

クラフト・コールドブリューのレディ・トゥ・ドリンク・ティーは、職人的なイメージとゼロシュガーのレシピを武器に、プレミアムな棚スペースとオントレードでの配置を獲得し、マス市場のアイスティーと比較して高い価格を正当化しています。2025年9月、MarnaはFTGFOPおよびSFTGFOPグレードの茶葉を使用したピーチアイスティーを発売しました。これらのお茶はポリフェノールを保持し添加糖を省くためにコールドブリューされており、品質と産地を重視する健康意識の高い消費者にアピールしています。Teekanne は2025年4月にコールドブリュー製品ラインを展開し、特に若年層の間で滑らかな風味で知られる低温抽出法のメインストリームへの受容を示しました。2025年1月、Whittardはコールドブリューピラミッドティーバッグを発売し、消費者が自宅で抽出できるようにすることで、小売とオントレードの体験をシームレスに融合させました。ドイツでは、外食産業においてコールドブリューティーがメニューの定番となっています。事業者は有望なティーの売上と、特に若い顧客を中心にアイスティー形式への関心の高まりを報告しています。このプレミアム化のトレンドは、2030年までにCAGR 11.62%の成長が見込まれるガラスボトル包装の台頭によって裏付けられています。この急増は、職人的なイメージを強化する持続可能で視覚的に魅力的な包装への消費者の投資意欲の高さを示しています。

外出先での再生可能なPETおよびアルミニウム包装形式の急増

2024年4月、EUは包装廃棄物規制(PPWR)を採択し、再生原料の使用比率基準、デポジット返却制度、PFASの禁止を義務付けました。これらの義務付けにより、レディ・トゥ・ドリンク(RTD)ティーの製造業者はコンプライアンス期限が迫るなか、再生可能なPETおよびアルミニウム形式への転換を迫られています。2024年には、PETボトルが37.64%の市場シェアを占めました。これらのボトルは現在、飲料容器について2025年までに最低25%、2030年までに30%の再生原料使用という規制の目標を達成するために改良が進められています[2]出典:欧州委員会、「包装廃棄物規制の採択」、ec.europa.eu。アルミニウム缶は無限のリサイクル可能性と軽量なカーボンフットプリントを誇る一方で、原材料コストの上昇という課題に直面しています。ロンドン金属取引所(LME)によると、アルミニウム価格は2024年11月に1トン当たり2,716米ドルに達し、これは中国の生産削減およびロシア産金属への制裁の影響によるものです。BritvicのAqua Libraは新しいディスペンス方式を導入し、2024年度に196万件の包装不使用の飲料提供を達成しました。このアプローチにより、施設での使い捨て包装が削減されつつ、利便性が確保されています。2024年にレディ・トゥ・ドリンク・ティー販売量の9%のシェアを持つ受託製造業者のRefrescoは、無菌PETおよびアルミニウム缶製造ラインへの投資を進めています。この動きは、コンプライアンスに準拠した持続可能な包装を求めるブランドオーナーのニーズに応えるものです。規制の対象はEU加盟国全体に及び、コンプライアンスへの圧力を高めています。この統一性により、ドイツ、フランス、イタリア、スペイン、ポーランド、オランダなどの国々での再生可能形式への移行が加速しています。

ディスカウント店におけるプライベートブランドの拡大

2024年7月、AldiはBiotifulと提携してケフィア製品を発売し、ニッチな機能性飲料ブランドとの協業というという戦略的転換を示しました。この動きは、急成長するウェルネス分野においてAldiのプライベートブランドの信頼性を高めることを目的としています。ドイツのディスカウント食料品業界の主要プレーヤーであるAldi SüdとLidlはいずれも、ブランド品と比較して20〜30%低い価格でレディ・トゥ・ドリンク(RTD)ティーを販売しています。この価格戦略は、インフレに苦しむ家庭に響いています。ポーランドやスペインでも同様のトレンドが見られ、ディスカウント業者はプレゼンスを拡大するだけでなく、健康意識の高い消費者向けにオーガニックやハーブのレディ・トゥ・ドリンク・ティーのバリエーションも展開しています。AldiとLidlはコスト面の優位性と目立つ棚スペースを活かしてプライベートブランドのレディ・トゥ・ドリンク・ティーの品揃えを拡大し、価格に敏感な消費者を引き付けています。また、機能性やオーガニックのバリエーションにも参入し、マス市場とプレミアムの境界線を越えた展開を行っています。効率的なサプライチェーンとマーケティング費用の削減により、プライベートブランドのレディ・トゥ・ドリンク・ティーは、PETレジン価格の動向によると2024年第2四半期に1トン当たり1,150〜1,200ユーロに達したヨーロッパのPETレジン価格の急騰などの原材料コスト上昇を、消費者に全面転嫁することなく吸収することができます。さらに、Lidlのプライベートブランドラインはアダプトゲンとビタミンを配合したハーブブレンドを揃え、より高価格なブランドの機能性レディ・トゥ・ドリンク・ティーに対抗する強力な競合として自社を位置付けています。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 砂糖削減税制の強化 | -1.2% | 英国、イタリア(2025年7月)、スロバキア(2025年1月)、ポーランド(2025年提案);フランス、スペインへの波及 | 短期 (2年以下) |

| アルミニウムおよびPETレジンコストの上昇による利益率圧縮 | -1.5% | EU全域;ドイツ、英国、フランス(包装集約度が高い市場)において深刻 | 短期 (2年以下) |

| アジアからの特殊茶葉に関するサプライチェーンの不安定性 | -0.9% | グローバル調達;英国、ドイツ、オランダのプレミアムセグメントに影響 | 中期 (2〜4年) |

| グリーンウォッシング調査後の「天然」表示に対する消費者の懐疑心 | -0.7% | 英国(競争・市場庁(CMA)の調査)、イタリア(競争・市場庁(AGCM))、ドイツ、フランス;EU全域のグリーン表示指令 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

砂糖削減税制の強化

ヨーロッパ全土で、砂糖税の台頭が高糖質のレディ・トゥ・ドリンク(RTD)ティーの利益率を圧迫しています。このトレンドにより、企業は製品の再処方に投資を余儀なくされ、イノベーションや地理的拡大に充てる資金が流用されています。イタリアは2025年7月に砂糖税を導入し、スロバキアは2025年1月に同様の措置を講じ、ポーランドも2025年に同様の措置を検討しています。これらの国々は、英国に続いて清涼飲料産業税(ソフトドリンク産業課税)を導入し、これは英国政府が強調しているように、すでに市場を再編させています[3]出典:英国政府、「清涼飲料産業税ガイダンス」、gov.uk。英国では、100ミリリットル当たり8グラム以上の糖分を含む飲料に対して1リットル当たり0.24英ポンドの課税が行われています。これにより、ブランドは閾値を下回るよう製品を再処方するか、税金を吸収するかのいずれかを選択せざるを得なくなり、販売量に注力するブランドの粗利益率を3〜5パーセントポイント削減しました。Lucozade Ribena Suntory、Britvic、Coca-Cola Europacific Partnersなどの主要プレーヤーはいずれも、砂糖含有量を低減するために主力のレディ・トゥ・ドリンク・ティー製品を改良しました。この変化には研究開発および改装コストが伴い、味の変化に対する消費者の反発リスクも伴いました。各国が独自の基準と税率を設定している規制環境は複雑であり、この不整合がEU全域でのSKU合理化を複雑にし、製造業者は複数の処方を管理するか、コンプライアンスコストが潜在的な収益を上回る小規模市場から撤退するかのいずれかを選択せざるを得ません。フランスとスペインはまだ砂糖税を実施していませんが、EUの健康目標に沿うよう政治的な圧力を受けており、長期的な投資判断を妨げる規制上の不確実性という層を生み出しています。その結果、2024年には従来のアイスティーの成長を上回るゼロシュガーおよび低糖のレディ・トゥ・ドリンク・ティーへの顕著な転換が見られました。しかし、この移行は消費者が新しい処方に適応し、ブランドがコンプライアンスコストに対処するなか、カテゴリー全体の成長を鈍化させました。

アルミニウムおよびPETレジンコストの上昇による利益率の圧縮

特にマス市場価格帯のレディ・トゥ・ドリンク・ティー製造業者は、アルミニウムとPETレジンの原材料コスト上昇により粗利益率が縮小するという課題に直面しています。これらの製造業者はディスカウント業者との激しい競争にさらされており、価格決定力が制限されています。ロンドン金属取引所(LME)によると、LMEアルミニウムは2024年11月に1トン当たり2,716米ドルに急騰し、年初の2,200〜2,300米ドルのレンジから上昇しました。この急騰は、中国の生産削減、ロシア産金属への制裁、そして急騰するエネルギーコストに起因しています。一方、PETレジン価格の動向によると、ヨーロッパのPETレジン価格は2024年第1四半期の950〜1,000ユーロから2024年第2四半期に1,150〜1,200ユーロ(1トン当たり)に上昇しました。この上昇は原油価格の変動、ナフサコストの上昇、そして供給逼迫によって引き起こされました。例えば、重量25グラムの500ミリリットルのPETボトルに使用されるレジンコストは、1本当たり約0.005ユーロ上昇しました。このコストの20%急騰は、スーパーマーケットやディスカウント業者との販促契約により小売価格が固定されている場合に特に重大な意味を持ちます。アルミニウム缶もこのトレンドの例外ではありません。重量13グラムの330ミリリットル缶では、原材料コストが1缶当たり約0.007米ドル上昇しました。販売量に注力するブランドは、業務効率化によってこの利益率の打撃に対抗することが困難な状況です。様々なブランドオーナー向けにレディ・トゥ・ドリンク・ティーを製造する主要プレーヤーであるRefrescoは、包装コストインフレによる課題を強調しました。同社は年の途中で顧客との価格再交渉を余儀なくされ、関係を緊張させ、新製品の発売を延期させました。クラフト・コールドブリューのレディ・トゥ・ドリンク・ティーをガラスボトルで提供するプレミアムブランドはマス市場のアイスティーと比較して30〜50%の価格プレミアムを消費者に転嫁できますが、マス市場プレーヤーは利益率の圧迫を受けています。この利益率の圧縮はイノベーションへの再投資能力と地理的拡大を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ハーブティーが機能性ウェルネスの波でアイスティーを凌駕

2025年、アイスティーはマス市場での訴求力、確立した流通、親しみのあるフレーバーに牽引されて47.05%の市場シェアを占めています。しかし、ハーブティーはアダプトゲン、プロバイオティクス、ビタミンを含むプレミアム価格のボタニカルインフュージョンに後押しされて、2031年にかけてCAGR 10.52%で成長しています。Twiningsが2024年9月に発売した亜鉛、マグネシウム、ビタミンBを配合した炭酸入りレディ・トゥ・ドリンク・ハーブティーは、同セグメントがニッチなヘルスフード店からWaitrose、Sainsbury's、Holland & Barrett、Amazonを含むメインストリームのスーパーマーケットチェーンへとシフトしていることを示しています。中位のシェアを持つ緑茶は、抗酸化物質と低カフェインを求める健康意識の高い消費者にアピールしています。Coca-Cola HBCのFuze Teaは緑茶バリエーションを展開し、2024年に販売量の成長を見せました。ウーロン茶、白茶、ブレンド形式などのその他のレディ・トゥ・ドリンク・ティーはニッチにとどまっていますが、バーテンダーがモクテルやカクテルに取り入れるプレミアムな飲食店での普及が進んでおり、このトレンドはノンアルコール・低アルコール(NoLo)ムーブメントによって支持されています。

ドイツのティーレポート2025は、コールドブリューと機能性ティーの革新が若い消費者を引き付けていることを指摘しました。2024年、ハーブティーとフルーツティーは一人当たり年間消費量67.2リットルのうち40.1リットルを占め、このセグメントの国内での人気を裏付けています。フランスでは、オーガニックティー市場が2023年に30%のシェアに達し、植物由来の低糖処方を強調するハーブのレディ・トゥ・ドリンク・ティーの発売基盤を整えました。アイスティーの成長鈍化は、西ヨーロッパでの市場飽和と、イタリアの2025年7月課税やスロバキアの2025年1月課税などの砂糖税を反映しており、これらはゼロシュガーへの再処方を促すとともに、従来の消費者の離反リスクをもたらしています。緑茶の成長は、ウェルネス愛好家にはアピールするものの、マス市場への浸透を制限する草のような渋みのあるフレーバーによって制約されています。クラフトブランドはより滑らかな風味プロファイルのためにコールドブリュー抽出でこれに対処しています。ハーブティーの好調なパフォーマンスは、欧州食品安全機関(EFSA)の2025年9月のCBDガイダンスによってさらに支持されており、厳格な安全要件にもかかわらず、コンプライアンスに準拠した機能性処方がメインストリームの流通に参入するための規制上の明確性を提供しています。

包装タイプ別:プレミアム化と持続可能性義務化によるガラスボトルの急増

2025年、PETボトルはコスト効率、耐衝撃性、高速無菌充填ラインとの互換性から37.18%の市場シェアを占めています。ガラスボトルはプレミアム化、持続可能性義務化、視覚的に魅力的な形式を好むオントレードの需要に牽引されて、2031年にかけてCAGR 11.29%で成長しています。2024年4月に採択されたEUの包装廃棄物規制(PPWR)は、バージンPETに比べて無限にリサイクル可能なガラスとアルミニウムを優遇しています。MarnaやWhittardなどのクラフト・コールドブリューブランドはガラスボトルを使用して職人的なイメージを高め、PET包装のアイスティーと比較して30〜50%の価格プレミアムを正当化しています。金属缶は無限のリサイクル可能性と軽量なカーボンフットプリントの恩恵を受けていますが、原材料コストインフレという課題に直面しています。例えば、LMEアルミニウムは2024年11月に1トン当たり2,716米ドルに達し、販売量主導のプレーヤーの利益率を圧縮しています。テトラパックなどの無菌包装はニッチにとどまり、常温で安定した形式がコールドチェーンの物流コストを削減する施設・フードサービスチャネルに集中しています。

カフェ、レストラン、バーなどのオントレード施設は、テーブルプレゼンテーションと持続可能性メッセージとの整合性からガラスボトルを好み、都市部の裕福な消費者にアピールしています。BritvicのAqua Libraは2024年度に196万件の包装不使用の飲料提供を達成し、使い捨て包装なしで利便性を優先する代替オントレード戦略を示しています。PETボトルは規制および消費者の圧力により成長が鈍化している一方、コストと利便性が最優先されるオフトレードチャネル、スーパーマーケット、コンビニエンスストア、オンライン小売を引き続き支配しています。RefrescoによるアセプティックPETおよびアルミニウム缶ラインへの投資は、マス市場とプレミアム市場の両方のセグメントにサービスを提供するという自信を示しています。ガラスボトルはドイツ、英国、オランダで好調な一方、南欧と東欧ではガラスのプレミアム価格を支払う意欲が低いことから遅れが見られます。金属缶は携帯性と冷却保持効果がガラスの魅力を上回る体育館、交通ハブ、屋外イベントでの外出先消費に支えられ、穏やかな成長を示しています。

価格カテゴリー別:クラフト・コールドブリューと機能性ポジショニングによるプレミアムの急増

2025年、マス市場はディスカウントプライベートブランド、スーパーマーケットのプロモーション、500ミリリットル当たり1.00〜1.50ユーロで価格設定された価値志向のレディ・トゥ・ドリンク・ティーに牽引されて67.10%の市場シェアを占めています。プレミアムセグメントはクラフト・コールドブリュー、機能性ボタニカルインフュージョン、プレミアムガラスボトル包装の恩恵を受け、2031年にかけてCAGR 11.96%で成長しています。Marnaの2025年9月のピーチアイスティーは、FTGFOPおよびSFTGFOPグレードのティーを使用し、コールドブリューでゼロシュガーというプレミアムポジショニングを示しています。Teekanneの2025年4月のコールドブリューラインとWhittardの翌年1月のコールドブリューピラミッドティーバッグは、プレミアム採用の拡大を反映しています。Twiningsの炭酸入りレディ・トゥ・ドリンク・ティーは1缶当たり1.89英ポンドで価格設定され、アクセスしやすい価格で機能性ベネフィットを提供することでマス市場とプレミアムをつないでいます。

ドイツのオーガニックティー市場は食品全体の平均オーガニックシェアを上回り、認定された持続可能なレディ・トゥ・ドリンク・ティーへの旺盛な需要を示しています。英国では、砂糖税後の再処方によりゼロシュガーおよび低糖のレディ・トゥ・ドリンク・ティーがプレミアムステータスに引き上げられ、ブランドはステビアやモンクフルーツなどの天然甘味料を使用しています。マス市場の成長は西ヨーロッパの飽和状態、原材料コストインフレ(ヨーロッパのPETレジン価格は2024年第2四半期に1トン当たり1,150〜1,200ユーロに上昇)、そしてディスカウント業者との競争により鈍化しています。プレミアムの成長はドイツ、英国、フランス、オランダの都市部中心に集中しており、裕福で健康意識の高い消費者が品質と持続可能性を優先しています。南欧と東欧は所得制約とオーガニック食品インフラの弱さからプレミアムの浸透率が低いものの、ポーランドは高まる健康意識とともに可能性を示しています。マス市場は販売量として依然不可欠ですが、プレミアムがより高い利益率と成長を牽引しており、市場プレーヤーにとってデュアル戦略が必要です。

流通チャネル別:プレミアム化とホレカ(HORECA)回復によるオントレードの加速

2025年、オフトレードチャネル(スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンライン小売)は、強力な流通、プロモーション、家庭内消費のトレンドにより72.35%の市場シェアを占めています。オントレードはプレミアム化、新型コロナウイルス感染症後のホレカ(HORECA)回復、そしてクラフト飲料としてのレディ・トゥ・ドリンク・ティーのポジショニングに牽引されて、2031年にかけてCAGR 14.25%で成長しています。ドイツの飲食業界は若い消費者を引き付けるためにアイスティーとコールドブリューのメニューを拡充しており、フランスのCHRチャネルは飲料販売量の20%を占め高い利益率を誇り、2024年に回復してプレミアムレディ・トゥ・ドリンク・ティーの機会を創出しています。Six SensesやNobu IbizaなどのオントレードにおけるLOIVĒの機能性ティーは、高利益率製品に対するオントレードの可能性を示しています。

スーパーマーケットとハイパーマーケットは広い品揃えとプロモーションによりオフトレードを支配しており、オンライン小売はサブスクリプションと直接消費者向け戦略に牽引されて2030年までにフランスの飲料販売の15%に達すると予測されています。コンビニエンスストアはレジ付近の単品形式で外出中の消費者に対応し、衝動買いの恩恵を受けています。自動販売機や専門ティーショップなどのニッチチャネルはプレミアムレディ・トゥ・ドリンク・ティーを提供するために近代化が進んでおり、MetroとSelectaは機械のアップグレードを進めています。オントレードの成長は都市部の消費トレンド、より高い価格設定を可能にするプレミアム化、そしてバーテンダーがモクテルやカクテルにレディ・トゥ・ドリンク・ティーを取り入れていることを反映しています。オフトレードの成長はAldiやLidlなどのディスカウンターのプライベートブランド、原材料コストインフレ、そして限られたプロモーション予算という課題に直面しています。オンライン小売の成長はeコマース投資に支えられていますが、ラストマイル配送コストと返品による収益性の課題に直面しています。

地域分析

2025年、英国は成熟した流通ネットワーク、砂糖税後の再処方による勢い、そしてカフェとパブでの強いプレゼンスに支えられてレディ・トゥ・ドリンク・ティー市場で35.40%のシェアを占めています。一方、ドイツはオーガニックおよびコールドブリューティーの革新、高まる健康意識、機能性飲料を好む若い層の人口構成に牽引されて、2031年にかけてCAGR 12.18%での急成長を経験しています。ドイツのティーレポート2025は、2024年の一人当たり茶消費量を67.2リットルと記録し、コールドブリューと機能性ティーの革新が若い消費者にアピールしていることを示しています。ビオ(Bio)茶は17.7%の市場シェアを達成し、全食品カテゴリーにわたる平均オーガニックシェアを2倍以上上回りました。英国の清涼飲料産業税(2018年導入)は、イタリア(2025年7月)とスロバキア(2025年1月)が追随したゼロシュガーのレディ・トゥ・ドリンク・ティーへの移行を加速させました。Lucozade Ribena Suntory、Britvic、Coca-Cola Europacific Partnersなどの企業は主力のレディ・トゥ・ドリンク・ティーSKUの砂糖含有量を削減するための再処方に投資し、低カロリーオプションのプレミアムを支払う意欲のある健康意識の高い消費者の獲得に成功しました。ドイツの外食産業は茶の売上について楽観的であり、事業者は若い顧客を引き付けるためにアイスティーとコールドブリューのメニューを拡充しています。

フランス、イタリア、スペインはレディ・トゥ・ドリンク・ティー市場で穏やかな成長を経験しています。これらの国々でのアイスティーの普及は北欧に遅れをとっていますが、カフェやレストランでの外出先消費の増加が需要を促進しています。フランス農業食料省(FranceAgriMer)のデータは、2007年から2023年にかけてアルコール飲料から非アルコール冷飲料への構造的なシフトを示しており、レディ・トゥ・ドリンク・ティーを家庭内外の消費の両方に対応するハイブリッド形式として位置付けています。フランスのオーガニックティー市場は2023年に30%のシェアに達し、植物由来の低糖処方を強調するプレミアムなレディ・トゥ・ドリンク・ティー発売の強固な基盤を作りました。イタリアの2025年7月に予定されている砂糖税はゼロシュガーのレディ・トゥ・ドリンク・ティーの普及を加速させていますが、販売量に注力するプレーヤーの利益率を圧迫しています。スペインでは、AldiやLidlなどのディスカウント業者が食料品業界を支配し、プライベートブランドのレディ・トゥ・ドリンク・ティーの成長を支えています。しかし、一人当たり所得の低さとオーガニック食品インフラの弱さにより、プレミアムの浸透は依然として限定的です。

オランダは裕福で健康意識の高い消費者と強力な持続可能性フレームワークに牽引されてプレミアムおよびオーガニックのレディ・トゥ・ドリンク・ティーの強い普及を示していますが、人口の少なさが市場全体の規模を制限しています。ロシアとポーランドはレディ・トゥ・ドリンク・ティーの新興市場であり、ポーランドはEU規制との整合とともに高まる健康意識の恩恵を受けており、ロシアは制裁による輸入制約と飲料消費の西洋化の遅れという課題に直面しています。ベルギー、スウェーデン、スイスを含むより小規模なヨーロッパ市場では穏やかな成長が見られます。高い可処分所得を持つ都市部とオントレード環境でのプレミアム化のトレンドが、この成長の主要な牽引力です。

競合状況

ヨーロッパのレディ・トゥ・ドリンク・ティー市場において、Unilever、Coca-Cola、Nestlé、Suntory、PepsiCoなどの主要プレーヤーは、マス市場での優位性を維持するためにその規模、流通ネットワーク、ブランドエクイティを活用しています。同時に、Marna、Wilden Herbals、LOIVĒなどのニッチブランドは、クラフトポジショニング、機能性処方、持続可能性に注力することでプレミアムな棚スペースとオントレードでの配置を獲得しています。2024年7月に発表され2025年第1四半期に完了が見込まれるCarlsbergによるBritvicの33億ユーロの買収は、継続する統合のトレンドと、炭酸清涼飲料を超えた利益多様化を提供するレディ・トゥ・ドリンク・ティーポートフォリオの戦略的重要性を示しています。さらに、PepsiCoとUnileverは2024年11月にLiptonのレディ・トゥ・ドリンク・ティーのパートナーシップを強化し、ヨーロッパ全域での迅速なSKU展開を可能にする共同製造・流通のシナジーを強化しました。ディスカウント小売業者のAldi SüdとLidlは、コスト優位性と棚の支配力を活かして価格に敏感な消費者を引き付けながら、マス市場とプレミアムの境界線を曖昧にする機能性およびオーガニックバリエーションを試みつつ、レディ・トゥ・ドリンク・ティーの品揃えを拡大しています。

市場における技術採用は二極化しています。Symriseなどの多国籍企業はAIを活用してフレーバー処方を最適化し、NPDサイクル時間を12〜18ヶ月から6〜9ヶ月に短縮しており、これにより地域のSKUカスタマイズが加速し、失敗した発売のリスクが最小化されています。一方、小規模なクラフトブランドはAIを大規模に展開するためのデータインフラを持っておらず、大規模な既存企業に対する競争優位性を生み出しています。2024年にレディ・トゥ・ドリンク・ティー販売量の9%のシェアを持つ受託製造業者のRefrescoは、持続可能でコンプライアンスに準拠した包装形式を求めるブランドオーナーを支援するために無菌PETおよびアルミニウム缶生産ラインに投資しました。これは、資本集約的な工場建設を必要とせずに迅速な生産能力拡大を可能にする共同製造業者の重要な役割を示しています。ノンアルコール・低アルコール(NoLo)飲料の専門業者を含む新興の混乱をもたらす企業は、プレミアムポジショニングのために設計されたオントレードの流通ネットワークを活用して、モクテルや機能性飲料にレディ・トゥ・ドリンク・ティーを取り入れています。

競合状況はさらに原材料コストの上昇によって複雑化しています。アルミニウム価格は2024年11月に1トン当たり2,716米ドルに達し、ヨーロッパのPETレジン価格は2024年第2四半期に1トン当たり1,150〜1,200ユーロの範囲となりました。これらのコスト増加は販売量主導のプレーヤーの利益率を圧迫しており、ブランドは財務的な圧力を相殺するためにより高い利益率のプレミアムセグメントに焦点を移しています。市場のホワイトスペース機会は3つの領域に集中しています:健康意識の高い消費者を対象とした機能性ボタニカルインフュージョン、ホレカ(HORECA)施設におけるプレミアム化、そしてEUのPPWR義務を遵守しながら価格プレミアムを実現する持続可能な包装形式です。これらのトレンドは、ブランドが課題を乗り越え成長機会を追求するヨーロッパのレディ・トゥ・ドリンク・ティー市場の進化するダイナミクスを反映しています。

ヨーロッパのレディ・トゥ・ドリンク・ティー産業リーダー

Unilever plc

The Coca-Cola Co.

Nestlé SA

Suntory Beverage & Food Ltd

Arizona Beverages LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Teekanneはドイツとオーストリア全域でコールドブリュー製品ラインを発売し、ピーチ、レモン、ラズベリー、緑茶ミントの4つのSKUを展開しました。これらの製品は500ミリリットルのガラスボトルに包装され、プレミアムな低糖レディ・トゥ・ドリンク・ティーを求める若い消費者をターゲットに発売され、ポリフェノールを保持し滑らかな風味プロファイルを生み出す低温抽出法を活用することで、クラフト・レディ・トゥ・ドリンク・ティーのホワイトスペース機会に対応しています。

- 2024年11月:PepsiCoとUnileverはLiptonのレディ・トゥ・ドリンク・ティーのパートナーシップを延長し、ヨーロッパ全域での迅速なSKU展開を可能にする共同製造・流通のシナジーを強化しました。このパートナーシップには無菌充填ラインとフレーバーイノベーションへの共同投資が含まれており、Liptonがディスカウンターのプライベートブランドに対してマス市場シェアを守りながらプレミアム化の需要を獲得できるよう位置付けています。

- 2024年9月:Twiningsは英国で炭酸入りレディ・トゥ・ドリンク・ティーラインを発売し、防御(亜鉛、ビタミンCおよびD強化)、リフレッシュ(マグネシウム、ナイアシン、ビタミンC)、ブースト(ビタミンB6、B12、C)を含む3つの機能性SKUを展開しました。各製品は1回分当たり50キロカロリー未満で人工甘味料不使用です。このラインはAmazon、Holland & Barrett、一部のWaitroseおよびSainsbury'sを通じて流通され、機能性飲料を求める健康意識の高い消費者をターゲットとしています。

ヨーロッパのレディ・トゥ・ドリンク・ティー市場レポートの対象範囲

緑茶、ハーブティー、アイスティーが清涼飲料タイプのセグメントとして対象となっています。無菌包装、ガラスボトル、金属缶、PETボトルが包装タイプのセグメントとして対象となっています。オフトレード、オントレードが流通チャネルのセグメントとして対象となっています。ベルギー、フランス、ドイツ、イタリア、オランダ、ロシア、スペイン、トルコ、英国が国別セグメントとして対象となっています。| 緑茶 |

| ハーブティー |

| アイスティー |

| その他のレディ・トゥ・ドリンク・ティー |

| 無菌包装 |

| ガラスボトル |

| 金属缶 |

| PETボトル |

| マス市場 |

| プレミアム |

| オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| オンライン小売店 | |

| コンビニエンスストア | |

| その他の流通チャネル |

| 英国 |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| ロシア |

| オランダ |

| ポーランド |

| その他のヨーロッパ |

| 製品タイプ | 緑茶 | |

| ハーブティー | ||

| アイスティー | ||

| その他のレディ・トゥ・ドリンク・ティー | ||

| 包装タイプ | 無菌包装 | |

| ガラスボトル | ||

| 金属缶 | ||

| PETボトル | ||

| 価格カテゴリー | マス市場 | |

| プレミアム | ||

| 流通チャネル | オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット | |

| オンライン小売店 | ||

| コンビニエンスストア | ||

| その他の流通チャネル | ||

| 地域 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| オランダ | ||

| ポーランド | ||

| その他のヨーロッパ | ||

市場の定義

- 炭酸清涼飲料(CSD) - 炭酸清涼飲料(CSD)とは、炭酸化されており、溶解した二酸化炭素によって発泡性を生み出す、典型的にはフレーバー付きのノンアルコール飲料を指します。これらの飲料には、コーラ、レモンライム、オレンジ、各種フルーツフレーバーのソーダが一般的に含まれます。缶、ボトル、またはフォンテンディスペンスでのマーケティング展開。

- ジュース - 私どもは、ボトル、カートン、またはパウチなどの様々な包装形式で加工・密封された果物、野菜、またはその組み合わせから作られたノンアルコール飲料であるパッケージジュースを対象としています。生ジュースを除くこの市場セグメントは、しばしば保存料やフレーバーが添加された商業的に調製・保存されたジュースを含みます。

- レディ・トゥ・ドリンク・ティーおよびレディ・トゥ・ドリンク・コーヒー - レディ・トゥ・ドリンク(RTD)ティーおよびレディ・トゥ・ドリンク・コーヒーは、さらなる希釈なしに消費できるよう醸造・調製されたパッケージ入りのノンアルコール飲料です。レディ・トゥ・ドリンク・ティーには通常、フレーバーと甘味料を加えた様々な茶の品種が含まれ、ボトル、缶、またはカートンで提供されます。同様に、レディ・トゥ・ドリンク・コーヒーは、しばしば牛乳、砂糖、またはフレーバーと混合された事前醸造されたコーヒー処方を含み、外出先での消費のために便利に包装されています。

- エナジードリンク - エナジードリンクは、エネルギーと覚醒の素早いブーストを提供するために処方されたノンアルコール飲料です。一方、スポーツドリンクは特に身体的な労働、運動、または激しい活動の後に水分と電解質を補給するよう設計された飲料です。

| キーワード | 定義#テイギ# |

|---|---|

| 炭酸清涼飲料 | 炭酸清涼飲料(CSD)は、炭酸水とフレーバーを組み合わせ、砂糖または非糖質甘味料で甘みを付けたものです。 |

| スタンダードコーラ | スタンダードコーラは、コーラソーダのオリジナルフレーバーとして定義されます。 |

| ダイエットコーラ | 砂糖を含まないか、低量の砂糖を含むコーラベースの清涼飲料。 |

| フルーツフレーバー炭酸飲料 | 果汁・果実フレーバーと炭酸水から調製され、砂糖、ブドウ糖、転化糖または液体ブドウ糖を単独または組み合わせて含む炭酸飲料。果皮油や果実エッセンスを含む場合があります。 |

| ジュース | ジュースは、果物や野菜に含まれる天然の液体を抽出または圧搾して作られる飲料です。 |

| 100%ジュース | 容量を補うために水を添加せず、果汁の形態の果物から作られた果実・野菜ジュース。果汁に砂糖、甘味料、保存料、フレーバー、着色料を添加することは認められていません。 |

| ジュースドリンク(24%以下のジュース) | 果実・野菜エキスを24%以下含む果実・野菜ジュースドリンク。 |

| ネクター(25〜99%ジュース) | 果物の種類によって定義される最低法定限界を伴い、25〜99%の果物を含むことができるジュース。 |

| ジュース濃縮物 | ジュース濃縮物とは、ジュース濃縮物として知られる濃厚なシロップ状の製品となるよう、ほとんどの液体を除去したジュースの形態です。 |

| レディ・トゥ・ドリンク・コーヒー | 購入時に消費の準備が整った状態で販売されるパッケージコーヒー飲料。 |

| アイスコーヒー | アイスコーヒーとは、通常は熱いエスプレッソと牛乳にアイスを加えたコーヒーの冷たいバージョンです。 |

| コールドブリューコーヒー | コールドブリュー(水出しまたはコールドプレスとも呼ばれる)は、室温の水で挽いたコーヒーを数時間かけて浸出させて作ります。 |

| レディ・トゥ・ドリンク・ティー | レディ・トゥ・ドリンク(RTD)ティーとは、抽出や調製なしにすぐに消費できるパッケージ茶製品です。 |

| アイスティー | アイスティーは、牛乳なし、砂糖あり、時には果物のフレーバーを加えた冷たい飲み物で、冷たい状態で飲みます。 |

| 緑茶 | 緑茶は、精神的な覚醒を促し、消化器症状を和らげ、体重減少を促進する茶飲料です。 |

| ハーブティー | ハーブティー飲料は、ハーブ、スパイス、またはその他の植物素材を熱湯に浸出または煎じて作られます。 |

| エナジードリンク | 通常はカフェインを含む刺激性化合物を含む飲料の一種で、精神的・身体的刺激を提供するとしてマーケティングされています。炭酸入りの場合も炭酸なしの場合もあり、砂糖、その他の甘味料、ハーブエキスなど多数の成分を含む場合もあります。 |

| シュガーフリーまたは低カロリーエナジードリンク | シュガーフリーまたは低カロリーエナジードリンクは、カロリーがほとんどまたは全くない砂糖不使用の人工甘味料エナジードリンクです。 |

| トラディショナルエナジードリンク | トラディショナルエナジードリンクとは、消費者のエネルギーを高めるよう設計された成分を含む機能性清涼飲料です。 |

| ナチュラル・オーガニックエナジードリンク | ナチュラル・オーガニックエナジードリンクは、人工甘味料や合成着色料を使用しないエナジードリンクです。代わりに、緑茶、マテ茶、ボタニカルエキスなどの天然由来成分を含んでいます。 |

| エナジーショット | 大量のカフェインおよび/またはその他の刺激物を含む、小さくて高濃度のエナジードリンク。量はエナジードリンクと比較して比較的少量です。 |

| スポーツドリンク | スポーツドリンクは、運動前、運動中、または運動後の水分、炭水化物、電解質の迅速な補給のために特別に設計された飲料です。 |

| アイソトニック(等張) | アイソトニックドリンクは、人体と同様の塩分と糖分の濃度を含み、運動中に失われた水分を素早く補充するよう設計されており、炭水化物の増加を伴います。 |

| ハイパートニック(高張) | ハイパートニックドリンクは、人体よりも高い塩分と糖分の濃度を持ちます。運動後にグリコーゲンレベルを素早く補充することが重要なため、運動後に飲むのに最適です。 |

| ハイポトニック(低張) | ハイポトニックドリンクは、運動中に失われた水分を素早く補充するよう設計されています。非常に低い炭水化物含有量を持ち、人体よりも低い塩分と糖分の濃度を持ちます。 |

| 電解質強化水 | 電解質水とは、ナトリウム、カリウム、カルシウム、マグネシウムなどの電気的に帯電したミネラルを注入した水です。 |

| プロテインベースのスポーツドリンク | プロテインベースのスポーツドリンクとは、パフォーマンスを向上させ筋タンパク質の分解を抑制するタンパク質が添加されたスポーツドリンクです。 |

| オントレード | オントレードとは、バー、レストラン、パブなどの施設内での即時消費のために飲料を販売する場所を指します。 |

| オフトレード | オフトレードとは通常、酒類販売店、スーパーマーケットなど、飲料をその場で消費しない場所を指します。 |

| コンビニエンスストア | 様々な消費財やサービス、一般的には食品やガソリンを迅速に購入できる便利な場所を公衆に提供する小売業。 |

| 専門店 | 専門店とは、比較的狭いカテゴリーの商品の中でブランド、スタイル、またはモデルの深い品揃えを持つ店舗です。 |

| オンライン小売 | オンライン小売とは、企業がウェブサイトを通じて消費者に直接商品またはサービスを販売するeコマースの一形態です。 |

| 無菌包装 | 無菌包装とは、冷たい商業的滅菌製品を滅菌条件下であらかじめ滅菌された容器と封止材に充填し、微生物を効果的に排除するシールを形成することを指します。テトラパック、カートン、パウチなどが含まれます。 |

| PETボトル | PETボトルとはポリエチレンテレフタレート製のボトルを意味します。 |

| 金属缶 | アルミニウムまたはスズメッキ・亜鉛メッキ鋼で作られた金属容器で、食品、飲料、その他の製品の包装に一般的に使用されます。 |

| 使い捨てカップ | 使い捨てカップとは、水、冷飲、温飲、アルコール飲料などの飲料を提供するために単回使用を目的として設計されたカップまたはその他の容器を意味します。 |

| Z世代(ジェネレーションZ) | 1990年代後半から2000年代初頭に生まれた人々のグループを指す言葉。 |

| ミレニアル世代 | 1981年から1996年の間に生まれた人(2019年現在で23〜38歳)はミレニアル世代と見なされます。 |

| タウリン | タウリンは免疫機能と神経系機能をサポートするアミノ酸です。 |

| バー&パブ | アルコール飲料を施設内での消費のために提供するライセンスを持つ飲酒施設。 |

| カフェ | 軽食(主にコーヒー)と軽食を提供するフードサービス施設。 |

| 外出先で | 忙しく何かに従事しながら計画を変更することなく行う・対処することを意味します。 |

| インターネット普及率 | インターネット普及率は、特定の国または地域の総人口のうちインターネットを利用する割合に相当します。 |

| 自動販売機 | コインやトークンを投入すると食品、飲料、タバコなどの小さな商品を販売する機械。 |

| ディスカウントストア | ディスカウントストアまたはディスカウンターは、製品が原則として実際または想定される「通常小売価格」より低い価格で販売される小売形態を提供します。ディスカウンターはコストを抑えるために大量購入と効率的な流通に依存しています。 |

| クリーンラベル | 飲料市場におけるクリーンラベルとは、天然由来のわずかな成分から作られ、加工されていないか、わずかに加工された飲料を指します。 |

| カフェイン | 中枢神経系の刺激剤であるアルカロイド化合物。主に覚醒と注意力のパフォーマンスを高める軽度の認知機能強化剤として娯楽目的で使用されます。 |

| エクストリームスポーツ | アクションスポーツ、アドベンチャースポーツ、またはエクストリームスポーツとは、高度なリスクを伴うと認識される活動です。 |

| 高強度インターバルトレーニング(HIIT) | 心拍数を最大心拍数の少なくとも80%以上に大幅に高める数分間の高強度運動と、短い低強度運動を交互に繰り返す複数のラウンドを組み込んだトレーニング方法。 |

| 賞味期限 | 商品が使用可能、消費に適した状態、または販売可能な状態を保てる時間の長さ。 |

| クリームソーダ | クリームソーダは甘い清涼飲料です。一般的にバニラ風味でアイスクリームフロートの味をベースとしています。 |

| ルートビア | ルートビアは甘い北米の清涼飲料で、伝統的にサッサフラス(Sassafras albidum)の根の皮またはサルサパリラ(Smilax ornata)のつるを主要フレーバーとして使用して作られます。ルートビアは通常(必ずしもではありませんが)ノンアルコール、カフェインフリー、甘口、炭酸入りです。 |

| バニラソーダ | バニラフレーバーの炭酸清涼飲料。 |

| 乳製品不使用 | 乳牛、羊、山羊からの牛乳または乳製品を一切含まない製品。 |

| カフェインフリーエナジードリンク | カフェインフリーエナジードリンクは、エネルギーを高めるために他の成分に依存しています。一般的な選択肢には、アミノ酸、ビタミンB群、電解質が含まれます。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因は、入手可能な市場の過去の数値と照合されます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模の推定は名目ベースで行われます。価格にインフレは含まれず、各国の予測期間全体を通じて平均販売価格(ASP)は一定に保たれます。

- ステップ3:検証と最終化: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者はレベルと機能を横断して選択され、調査対象市場の包括的な全体像を生成します。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース&サブスクリプションプラットフォーム