北米レディ・トゥ・ドリンク・ティー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

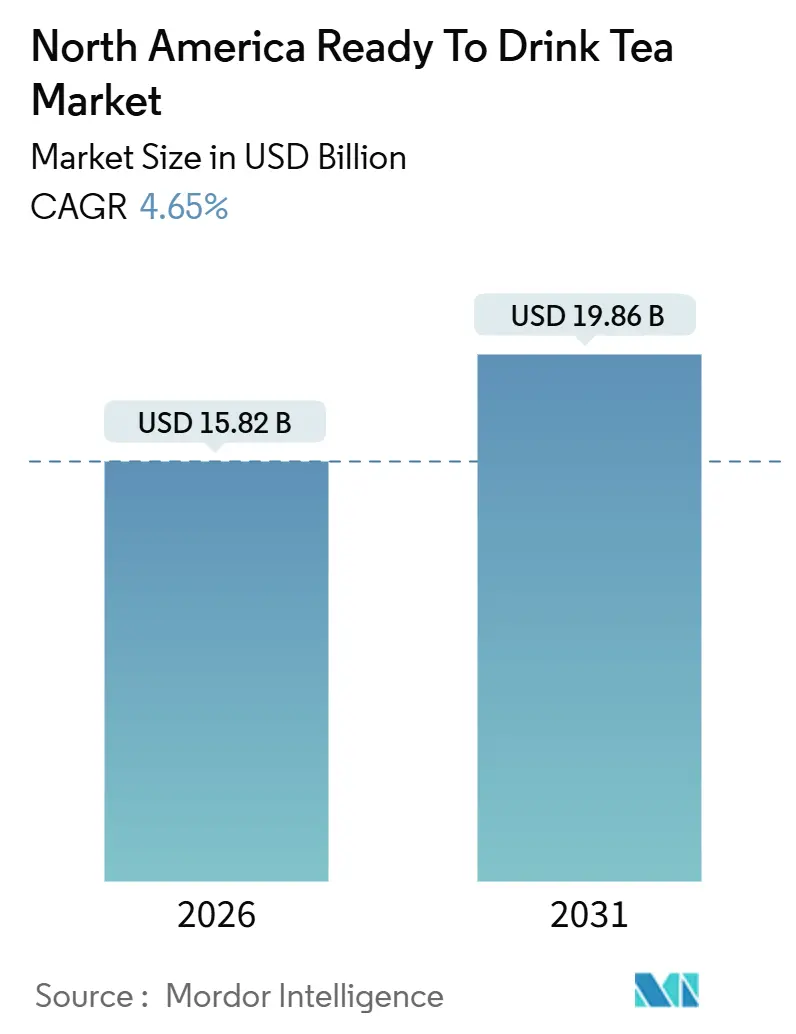

| 市場規模 (2026) | 15.82 十億米ドル |

| 市場規模 (2031) | 19.86 十億米ドル |

| 成長率 (2026 - 2031) | 4.65% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米レディ・トゥ・ドリンク・ティー市場分析

北米のレディ・トゥ・ドリンク・ティー市場は2026年にUSD 158.2億に達し、CAGRで4.65%成長して2031年にはUSD 198.6億に達する見込みです。この成長は、カロリーが低く機能的なメリットを提供する飲料に対する消費者の明確な嗜好を反映しており、ティーをウェルネス製品かつ利便性の高いリフレッシュメントとして位置づけています。市場の進展は、クリーンラベルへの処方変更、ゼロシュガー製品の導入、持続可能な包装の改善によって牽引されています。確立した企業はシェルフでの存在感を維持するためにフレーバーの革新と機能性成分に注力し、新興スタートアップはスロッティングフィーを回避するためにデジタル販売チャネルを活用しています。しかし、糖分含有量と表示に関する厳格な規制により、ブランドはレシピの見直しと透明性の強化を迫られています。これはコスト増につながる一方、法規制に準拠した市場環境での差別化機会も生み出しています。

主要レポートの要点

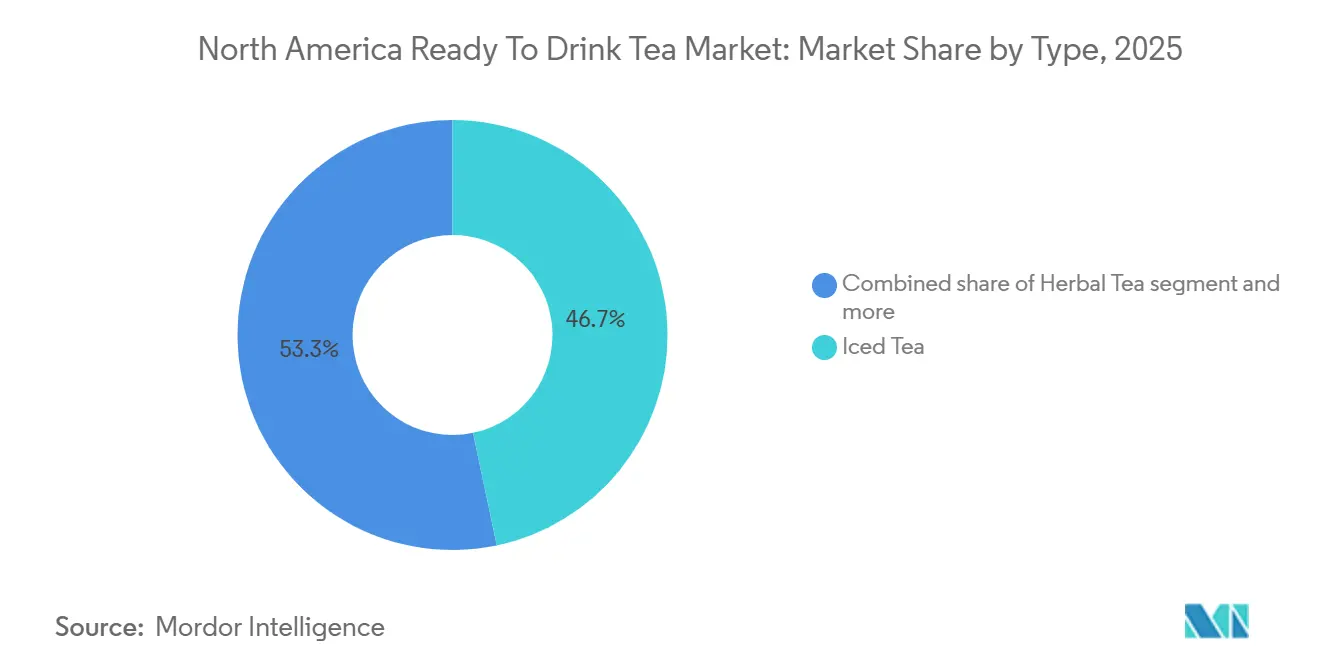

- タイプ別では、アイスティーが2025年の北米レディ・トゥ・ドリンク・ティー市場シェアの46.71%を占めてトップとなり、ハーブバリアントは2031年にかけてCAGR 6.57%で拡大すると予測されています。

- 包装別では、PETボトルが2025年の北米レディ・トゥ・ドリンク・ティー市場規模の77.01%を占め、ガラス瓶は2026年から2031年にかけて6.14%で成長すると予測されています。

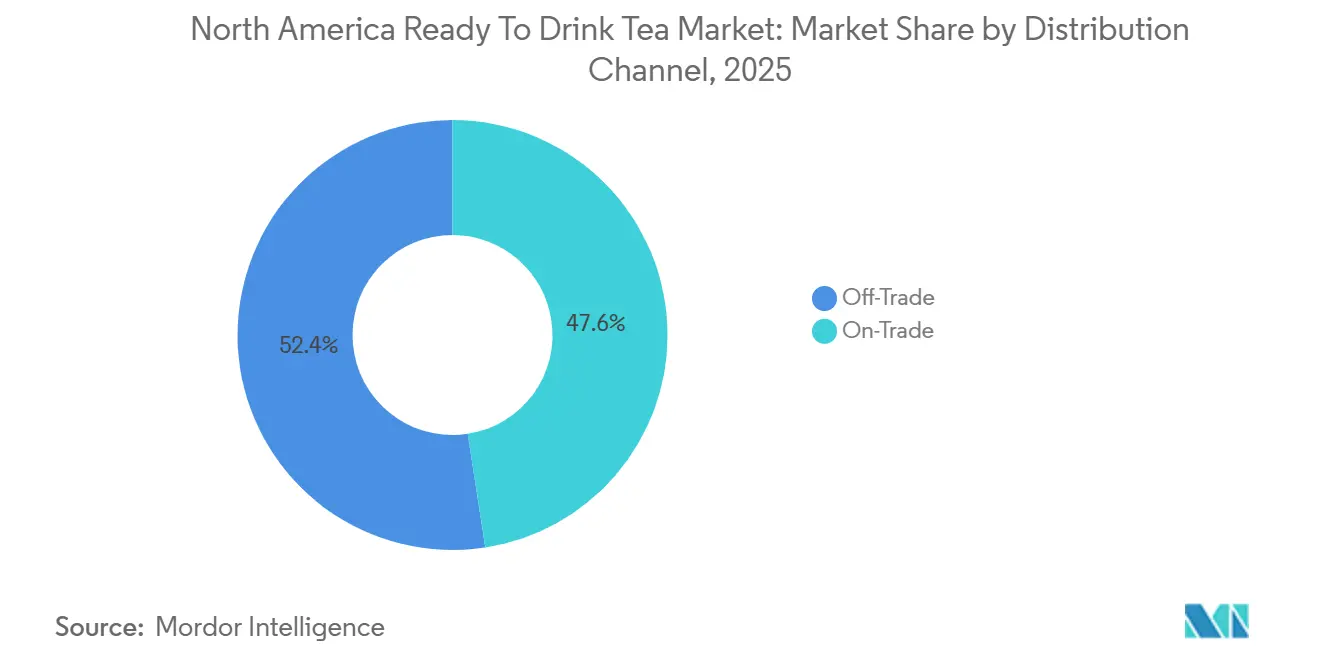

- 流通チャネル別では、オフトレードが2025年の売上シェアの52.43%を占めましたが、オントレードは2031年にかけてCAGR 5.24%を記録する見込みです。

- 地域別では、米国が2025年の北米レディ・トゥ・ドリンク・ティー市場規模の86.28%を占め、メキシコは予測期間中にCAGR 5.89%を達成する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米レディ・トゥ・ドリンク・ティー市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| より健康的な飲料代替品に対する消費者の嗜好の高まり | +1.2% | 米国およびカナダ、メキシコへの波及効果あり | 中期(2〜4年) |

| ウェルネストレンドの中での低糖・無糖製品の人気 | +0.9% | 米国、カナダ、都市部メキシコ | 短期(2年以下) |

| フレーバードおよび革新的な製品バリエーションの拡大 | +0.7% | 米国、カナダ | 中期(2〜4年) |

| 植物性およびクリーンラベル需要の成長 | +0.6% | 米国、カナダ、メキシコの特定都市部 | 長期(4年以上) |

| 機能性飲料に対する需要の高まり | +0.8% | 米国、カナダ | 中期(2〜4年) |

| 有名人による推薦とソーシャルメディアマーケティングの影響 | +0.5% | 米国、カナダ、メキシコ | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

より健康的な飲料代替品に対する消費者の嗜好の高まり

近年、北米の消費者の多くが積極的に糖分摂取を減らしています。この変化は、より大きなトレンドを示しています。健康意識の高い消費者は、炭酸ソフトドリンクをティーベースの飲料に置き換えつつあり、ティーを水分補給と機能的なメリットを提供する低カロリーの選択肢として認識しています。抗酸化物質、ポリフェノール、自然な魅力で評価されるレディ・トゥ・ドリンク・ティーは、人工甘味料入りの炭酸飲料と比較して有利な位置にあります。ただし、このカテゴリーの成長は、健康中心のイメージを維持しながら、甘さを好むメインストリームの味覚にも対応することにかかっています。苦みや渋みに傾きすぎたブランドは、妥協なくウェルネスを求めるライトユーザーを遠ざけるリスクがあります。ハーブティーやグリーンティーバリアントは、本格性とアクセシビリティのバランスをうまく保っていますが、従来のブラックティーの処方はこの課題と格闘しています。

植物性およびクリーンラベル需要の成長

消費者は成分の原材料調達における透明性への欲求に促され、植物性およびクリーンラベル製品をますます好むようになっています[3]出典:植物性食品協会(Plant Based Foods Association)植物性食品市場動向レポート(Plant-Based Foods State of the Marketplace Report)

、plantbasedfoods.org。このトレンドにより、フレーバー剤、保存料、着色料に対する精査が強まり、消費者は馴染みのある成分を用いたシンプルな成分表示を好むようになっています。ティーは本来、植物性の価値観と合致していますが、人工保存料の使用や疑念を引き起こしかねない不明確な天然フレーバーによって、この優位性を失うリスクがあります。独立機関によるクリーンラベル認証は信頼性を高めますが、サプライチェーンにコストと複雑さをもたらします。オーガニックティーリーフや非遺伝子組換え生物(非GMO)甘味料に対する需要の高まりは、知覚される純粋さに対してより多くを支払う意欲を示しており、大手競合他社よりも真正なストーリーを持つ小規模ブランドに有利に働きます。しかし、天然保存料は合成オプションに比べて効果が劣ることが多いため、棚での安定性を維持しながらクリーンラベル生産を拡大することは引き続き課題です。コールドチェーン物流や無菌包装を通じてこの問題に対処するブランドは、プレミアムセグメントをリードする好位置に立っています。

機能性飲料に対する需要の高まり

ティーは単純なリフレッシュメントから、アダプトゲン、プロバイオティクス、ノートロピクスの配合によって推進されるウェルネス重視の飲料へとシフトしています。消費者はドリンクをますます健康サポートのツールとして捉え、機能性飲料でストレス、睡眠の問題、精神的な疲労などの課題に対処するようになっています。ティーのマイルドなフレーバーはこれらの成分の苦みを効果的にマスクするため、水ベースのオプションよりも好まれる選択肢となっています。Ito Enのような確立したブランドや新規参入者は、アシュワガンダ、霊芝(レイシマッシュルーム)、L-テアニンなどの成分を取り入れ、ストレス緩和や集中力向上のソリューションとして製品を位置づけ、プロフェッショナルやウェルネス意識の高い人々に訴求しています。しかし、規制環境、特に臨床的エビデンスなしに健康効果を謳うことを制限する食品医薬品局(FDA)の規制が複雑さを加えています。これにより、ブランドは直接的な効能を約束するのではなく成分を強調せざるを得なくなります。成分の有効性を検証するリソースを持つ企業は優位性を持ち、小規模スタートアップは課題に直面しています。機能性ティー市場は、大手プレーヤーが新興ブランドを買収してその処方と顧客ベースを活用する中で、統合が進むと予想されます。

ウェルネストレンドの中での低糖・無糖製品の人気

近年、代謝健康や糖尿病予防に関する意識の高まりにより、消費者は栄養成分表示にますます注意を払うようになり、ゼロシュガーおよび低糖ティーが急増しています。今年に入り、PepsiCo とUnileverは、ステビアとモンクフルーツを使用してカロリーを加えずに甘さを実現した「ピュアリーフ・ゼロシュガー(Pure Leaf Zero Sugar)」を発売しました。このアプローチは、ゼロシュガーオプションに関心を示す消費者の大部分のニーズに直接応えるものです。ただし、天然甘味料は一部の層が好まない後味の課題を抱えており、市場は二極化しています。米国南部では従来の甘いティーが依然として強い支持を受けている一方、沿岸部の都市中心部では無糖または甘さ控えめのティーへと傾いています。食品医薬品局(FDA)の改訂された表示要件により添加糖の明確な開示が義務付けられるなど、規制の変化もこのトレンドをさらに加速させており、混雑した小売店の棚での高糖製品の魅力を低下させています[1]出典:米国食品医薬品局(United States Food and Drug Administration)表示効能申請・届出の提出方法(How to Submit Label Claim Petitions & Notifications)

、fda.gov。砂糖なしで優れた味を提供することに優れたブランドは、成分の透明性を高く優先するミレニアル世代やZ世代の健康意識の高い消費者を引きつける好位置にあります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 他のレディ・トゥ・ドリンク飲料との激しい競争 | -0.8% | 米国、カナダ、メキシコ | 短期(2年以下) |

| 表示と健康効果に関する規制上の精査 | -0.5% | 米国、カナダ | 中期(2〜4年) |

| 人工フレーバーや添加物に対する消費者の懐疑心 | -0.4% | 米国、カナダ | 中期(2〜4年) |

| 従来のアイスティーにおける糖分含有量への懸念 | -0.3% | 米国、カナダ | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

表示と健康効果に関する規制上の精査

食品医薬品局(FDA)はより厳しい表示規則を設け、添加糖の明確な開示を義務付け、適切な根拠なしに「ヘルシー」「ナチュラル」といった用語の使用を制限しています。こうした変更により、ティーメーカーのコンプライアンスコストが増加し、処方変更の期間が長期化しています。抗酸化物質や代謝サポートなどのメリットを訴求するブランドは、規制措置を受けないよう主張を裏付ける臨床的エビデンスを提供しなければならず、これは特に小規模企業にとって大きな課題です。こうした措置は誤解を招くマーケティングを防ぐことを目的としていますが、新しい機能性製品の上市コストを増大させることで革新への参入障壁を高めるという側面もあります。強力な規制専門知識と研究パートナーシップを持つ企業は適応力で優位に立ち、検証された効能訴求による競争優位を獲得しています。FDAはまた、規制が比較的緩やかな地域から輸入されるティーリーフの農薬残留物や汚染物質に注目し、成分の原材料調達にも目を光らせています。サプライチェーンの透明性とサードパーティ検査に投資するブランドは規制リスクを低減し消費者の信頼を構築しますが、こうした取り組みは競争激しい市場における利益率を圧迫する可能性があります。

人工フレーバーや添加物に対する消費者の懐疑心

消費者は人工フレーバー、着色料、保存料を低品質または不健康な製品の指標として拒否するようになっています。成分への意識の高まりとラベルを解読するモバイルアプリによって促進されたこの変化により、ブランドは処方変更か陳腐化のリスクかを迫られています。人工フレーバーを使用するティーブランドは、コストが高く賞味期限が短いにもかかわらず天然エキスまたは精油を求めるクリーンラベル支持者から批判を受けています。安息香酸ナトリウムのような保存料は製品寿命を延ばすものの、加工食品への懸念と結びつけられています。高圧処理や無菌包装といった天然保存方法は多大な投資を必要とするため、資金力のある大手プレーヤーに有利です。透明性は今や重要な競争優位となっていますが、ブランドは消費者を圧倒しないよう、開示内容とシンプルさのバランスを取る必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ハーブバリアントがウェルネスの勢いを獲得

2026年から2031年にかけて、ハーブティー市場は年率6.57%で成長し、市場全体の成長率を上回ると予想されています。この増加は、ストレス緩和、睡眠サポート、消化器の健康といった機能的なメリットを提供するカフェインフリーオプションを求める消費者によって促進されています。カモミール、ペパーミント、ハイビスカスがこのセグメントで引き続き主流ですが、ブランドはプレミアム価格を正当化しつつ差別化を図るためにアシュワガンダや霊芝(レイシマッシュルーム)などのアダプトゲンをますます取り入れています。ハーブティーの魅力は、ウェルネス愛好家を超えて、睡眠補助薬や抗不安薬の天然かつ安全な代替品として認識するメインストリームの消費者にまで広がっています。ブランドは、心のこもったパッケージデザインと成分重視のメッセージングを通じてこの認識を強化しています。

グリーンティーは、抗酸化特性と洗練された印象を与えるマッチャ配合バリアントに引き寄せられた健康意識の高いミレニアル世代を引き続き惹きつけています。しかし、セグメントの成熟に伴い成長が鈍化し始めています。2025年には、アイスティーがリプトンやArizonaなどのレガシーブランドに支えられて市場シェアの46.71%を占めており、これらのブランドは確立した流通ネットワークと強いブランド認知度から恩恵を受けています。しかしながら、このセグメントは糖分含有量への懸念の高まりやフレーバー付きスパークリングウォーターとの競争などの課題に直面しています。さらに、ウーロン茶や白茶を含む「その他のレディ・トゥ・ドリンク・ティー」カテゴリーはニッチなままですが、プレミアム化の機会を提供しています。ブランドは、職人的な原材料調達や限定版製品に高い価格を支払うティー愛好家をターゲットにしています。

包装タイプ別:ガラス瓶がプレミアムポジショニングを示す

ガラス瓶は2026年から2031年にかけて6.14%の割合で成長すると予想されています。この成長は、サステナビリティに関するナラティブと、純粋さと品質に対する消費者の認識によって促進されており、プレミアム価格設定を支持します。Honest TeaやIto Enなどのブランドはガラス瓶を活用して棚での製品差別化を図っています。これらのブランドは利便性よりもリサイクル可能性を優先する環境意識の高い買い物客を惹きつけることを目指しており、こうした嗜好は強力なリサイクルインフラを持つ都市部で特に顕著です。しかし、ガラスの重量と脆さは持ち運びでの消費用途における使用を制限します。代わりに、破損リスクがより管理しやすい冷蔵小売やフードサービスチャネルでの使用が主となっています。

2025年には、ポリエチレンテレフタレート(PET)ボトルが市場シェアの77.01%という大きな割合を占めました。その優位性はコスト効率、軽量設計、大規模流通を可能にする高速ボトリングラインとの互換性に起因しています。しかし、PETボトルはプラスチック廃棄物やマイクロプラスチック汚染への寄与に対する批判が高まっています。これを受けて、ブランドはリサイクル材料を取り入れたり、性能を維持しながら環境負荷を低減するバイオベースの代替品を模索したりしています。携帯性とリサイクル可能性で知られる金属缶は、クラフト飲料やモダンな美学と結びつける若い消費者に訴求しています。しかし、ティーが持つ天然成分との伝統的な関連性は、アルミニウム包装の工業的なイメージと相容れないことがあります。

流通チャネル別:フードサービスの回復に伴いオントレードが伸長

オントレードチャネルは2026年から2031年にかけてCAGR 5.24%で成長し、オフトレードチャネルを上回る見込みです。この成長は、コーヒーや炭酸飲料が伝統的に占めていた午後・夜間の時間帯を取り込むためにティー提供を強化しているレストラン、カフェ、クイックサービスチェーンの拡大によって促進されています。Starbucks、パネラブレッド、チポトレなどのリーディングブランドはプレミアムティープログラムを提供しています。既存の飲料インフラを活用することで、追加コストを最小限に抑えながらホットティーとアイスティーを提供することが可能となっています。この戦略は、コーヒー以外の選択肢や甘みの強いファウンテンドリンクの健康的な代替品に対する消費者ニーズの高まりに応え、メニューを多様化する収益性の高い追加品としてティーを位置づけるものです。しかし、主要な課題はスタッフの適切なティー調製のトレーニングにあります。蒸らし温度や時間の誤りはひどく苦かったり薄かったりする飲料をもたらし、顧客満足度と再購入に悪影響を与えかねません。計量済みティーバッグ、抽出機器、スタッフトレーニングを含む包括的なソリューションを提供するブランドは、フードサービスプロバイダーの業務を簡素化することでオントレードチャネルで大きな優位性を獲得しています。

2025年には、オフトレードチャネルが市場シェアの52.43%を占め、主にスーパーマーケットおよびハイパーマーケットが牽引しました。これらの店舗は、幅広い品揃えとプロモーション価格により、オフトレードの景観を支配しています。しかし、プライベートブランドとの競争や小売業者からのスロッティングフィーおよびプロモーションサポートの要求により、マージン圧力に直面しています。コンビニエンスストアは単品形式の衝動買いの機会を提供しますが、限られた棚スペースと消費者の価格感応度によりプレミアム製品の効果的なポジショニング能力が制限されています。オンライン小売は、ニッチブランドが小売流通交渉を経ずに消費者に直接リーチできるようにする主要な成長ドライバーとして台頭しました[2]出典:米国農務省(United States Department of Agriculture)小売・卸売 ─ 小売トレンド(Retailing & Wholesaling – Retail Trends)

、usda.gov。しかし、高い送料と衝動買いによる認知度の欠如が総数量全体に占めるシェアを制限しています。

地理的分析

2025年、米国が市場をリードし、総シェアの86.28%を占めました。この優位性は確立した流通ネットワーク、強いブランドエクイティ、高い一人当たり消費量を反映しています。しかし、市場が成熟し競争が激化するにつれて成長率は低下しています。地域の嗜好は大きく異なり、南部の州は従来の甘いティーを好む一方、沿岸都市部は無糖または機能性バリアントへとシフトしています。競争力を維持するために、ブランドはこれらの地域的な嗜好に合わせた製品ラインナップとマーケティング戦略を採用する必要があります。同様に、カナダは同様のトレンドを示し、健康意識の高い消費者が低糖・オーガニックオプションへの需要を牽引しています。しかし、カナダの小規模な人口と市場規模は全体的な成長ポテンシャルを制限しています。

メキシコは北米で最も急成長するセグメントと予測されており、2026年から2031年にかけての予測成長率は5.89%です。この成長は、可処分所得の増加、都市化、多国籍小売チェーンとデジタルメディアを通じた西洋飲料トレンドの影響によって促進されています。炭酸ソフトドリンクに対する国内の伝統的な嗜好は、健康意識の高まりと砂糖税やパッケージ前面への警告ラベルなどの政府政策により高カロリー飲料を敬遠するようになる中で変化しています。レディ・トゥ・ドリンク・ティーはより健康的な代替品としてのポジショニングから恩恵を受けますが、ブランドは米国やカナダと比較して甘みの強いプロファイルを好む地域の味覚嗜好に対応する必要があります。消費者にティーのフレーバープロファイルを教育することは引き続き課題であり、ティーをモダンで上昇志向の飲料として位置づけるためにサンプリングプログラムとターゲットマーケティングが求められます。

カリブ海諸国や中央アメリカの小規模市場を含む北米のその他の地域は、まだ発展の初期段階にあります。これらの地域は、経済成長と小売の近代化によってパッケージ飲料へのアクセスが改善されるにつれて、長期的な機会を提供します。地元の流通業者とのパートナーシップを通じてこれらの市場に早期から参入するブランドは競争優位を確保できます。しかし、政治的不安定や通貨変動などの課題が依然として存在し、大手プレーヤーの方が対処しやすいリスクをもたらしています。

競合環境

レディ・トゥ・ドリンク・ティー市場での成功は、企業が変化する消費者嗜好とサステナビリティ要件にいかに適合できるかに依存する度合いが増しています。リーディングカンパニーは、競争優位を維持するためにサステナブルな包装ソリューション、クリーンラベル成分、透明なサプライチェーンへの投資を優先しています。さらに、企業はeコマース機能や消費者直販チャネルを含むデジタルトランスフォーメーションを活用し、市場リーチの拡大と消費者エンゲージメントの強化を図っています。健康上のメリットと天然成分を強調する効果的なマーケティング戦略とともに、プレミアムおよび機能性製品を開発することが、この市場での成功に欠かせない要素となっています。

新規参入者にとっては、独自のフレーバープロファイル、革新的な包装、ターゲットを絞ったマーケティング戦略を通じた差別化が、成長と市場参入の大きな機会を提供します。企業は、健康意識の高い消費者の影響力の増大に対応し、糖分含有量と包装のサステナビリティに関連する規制要件を遵守する必要があります。競争力のある価格設定を維持しながら小売業者や流通業者との強固なパートナーシップを確立することは、市場での牽引力獲得に不可欠です。

変化する消費者嗜好への迅速な適応と、生産コストを管理しながら一貫した製品品質の確保は、ティー市場での長期的な成功に不可欠です。これらの要素を効果的にバランスさせられる企業は、この進化する産業の中で成長を持続し競争力を維持できる可能性が高くなります。

北米レディ・トゥ・ドリンク・ティー産業のリーダー企業

PepsiCo, Inc.

The Coca-Cola Company

Nestlé S.A.

Arizona Beverages USA

Dr Pepper Snapple Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Keurig Dr Pepper カナダがネスティ(Nestea)RTDをレモン、ピーチ、ラズベリー、レモン・ゼロシュガーの4フレーバーで全国各種フォーマットにて展開しました。この発売は、Keurig Dr Pepper カナダが利便性の高いオン・ザ・ゴー飲料に対する消費者の旺盛な需要に応えるというコミットメントを裏付けるものです。

- 2024年9月:トワイニングスがレディ・トゥ・ドリンク・スパークリングティーの新シリーズを発表しました。この動きは、リフレッシュメントと健康メリットをシームレスに融合させた機能性飲料への急増する消費者需要をターゲットにしています。新ラインナップには3つの魅力的なフレーバーが含まれます:リフレッシュ:ジューシー・ラズベリーレモネード、ディフェンス:ゼスティ・オレンジ・アンド・パッションフルーツ、ブースト:ジンジー・レモン・アンド・ジンジャー。

- 2024年8月:リプトン・ハード・アイスティーが米国でシトラス・グリーンティーという新フレーバーを導入し、ラインナップを拡充しました。リプトンの人気RTDプロファイルを踏襲したシトラス・グリーンティーは、従来のアイスティーに新たなひねりを加えています。三重ろ過モルトベースと抽出グリーンティーで製造されたこのABV 5%の革新的製品は、炭酸なしでスムースでリフレッシングな体験を提供します。

北米レディ・トゥ・ドリンク・ティー市場レポートのスコープ

レディ・トゥ・ドリンク(RTD)ティーとは、すでに調製・パッケージされたティー飲料であり、消費者が購入後すぐに消費できる液体形態で販売されます。抽出、混合、または追加の準備を必要としません。これらの飲料は通常、抽出したティー(ブラック、グリーン、ハーブ、ウーロンなど)をベースに製造され、甘味あり・甘味なし・フレーバー付き・炭酸入り、または機能性成分を強化したものがあります。

市場はタイプ別にグリーンティー、ハーブティー、アイスティー、その他のRTDティーに区分されます。市場は包装タイプ別に無菌包装、ガラス瓶、金属缶、PETボトルに区分されます。市場は流通チャネル別にオフトレードとオントレードに区分されます。オフトレードセグメントはさらにスーパーマーケット・ハイパーマーケット、コンビニエンスストア、オンライン小売店、その他の流通チャネルに細分されます。地域別には、カナダ、メキシコ、米国、北米その他に区分されます。市場規模は、上記全てのセグメントについて、金額(USD)および数量(リットル)で算出されています。

| グリーンティー |

| ハーブティー |

| アイスティー |

| その他のRTDティー |

| 無菌包装 |

| ガラス瓶 |

| 金属缶 |

| PETボトル |

| オフトレード | コンビニエンスストア |

| オンライン小売店 | |

| スーパーマーケット・ハイパーマーケット | |

| その他 | |

| オントレード |

| 米国 |

| カナダ |

| メキシコ |

| 北米その他 |

| タイプ別 | グリーンティー | |

| ハーブティー | ||

| アイスティー | ||

| その他のRTDティー | ||

| 包装タイプ別 | 無菌包装 | |

| ガラス瓶 | ||

| 金属缶 | ||

| PETボトル | ||

| 流通チャネル別 | オフトレード | コンビニエンスストア |

| オンライン小売店 | ||

| スーパーマーケット・ハイパーマーケット | ||

| その他 | ||

| オントレード | ||

| 国別 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

市場の定義

- 炭酸ソフトドリンク(CSD) - 炭酸ソフトドリンク(CSD)とは、炭酸化された非アルコール飲料で、一般的にフレーバーが付いており、泡立ち(エフェルベッセンス)を生み出すために二酸化炭素が溶け込んでいます。これらの飲料には一般的にコーラ、レモンライム、オレンジ、各種フルーツフレーバーのソーダが含まれます。缶、ボトル、またはファウンテンディスペンスで販売されます。

- ジュース類 - ここでは、果物、野菜、またはその組み合わせから作られ、ボトル、カートン、パウチなどの様々な包装形式で処理・封入された非アルコール飲料であるパッケージジュースを対象としています。新鮮なジュースを除く、このマーケットセグメントには商業的に製造・保存されたジュースが含まれ、多くの場合保存料やフレーバーが添加されています。

- レディ・トゥ・ドリンク(RTD)ティーおよびRTDコーヒー - レディ・トゥ・ドリンク(RTD)ティーおよびRTDコーヒーとは、さらに希釈せずに消費できるよう醸造・調製された、パッケージされた非アルコール飲料です。RTDティーは通常、様々なティーバリエーションを含み、フレーバーや甘味料を加えてボトル、缶、またはカートンで販売されます。同様に、RTDコーヒーは、あらかじめ抽出されたコーヒーの処方にミルク、砂糖、またはフレーバーを混ぜたものが多く、オン・ザ・ゴー消費のために便利にパッケージされています。

- エナジードリンク - エナジードリンクとは、素早いエネルギー補給と覚醒を提供するために調合された非アルコール飲料です。一方、スポーツドリンクは、特に身体的な運動、エクササイズ、または激しい活動の後に水分と電解質を補給・補充するために設計された飲料です。

| キーワード | 定義#テイギ# |

|---|---|

| 炭酸ソフトドリンク | 炭酸ソフトドリンク(CSD)は炭酸水とフレーバーを組み合わせ、砂糖または砂糖以外の甘味料で甘味をつけたものです。 |

| スタンダードコーラ | スタンダードコーラはコーラソーダのオリジナルフレーバーとして定義されます。 |

| ダイエットコーラ | 砂糖を含まないまたは砂糖の量が少ないコーラベースのソフトドリンク |

| フルーツフレーバー炭酸飲料 | フルーツジュース・フルーツフレーバーと炭酸水から作られた炭酸飲料で、砂糖、デキストロース、転化糖または液体グルコースを単独または組み合わせて含むもの。果皮油や果実エッセンスを含むことがあります。 |

| ジュース | ジュースは果物や野菜に含まれる天然液体を搾取または圧搾して作られた飲料です。 |

| 100%ジュース | 果物をその果汁の形で使用し、容量を補うために水を加えない果物・野菜ジュース。果汁に砂糖、甘味料、保存料、フレーバー、着色料を添加することは認められていません。 |

| ジュースドリンク(ジュース含有量24%以下) | 果物・野菜含有量が24%以下のジュースドリンク。 |

| ネクター(ジュース含有量25〜99%) | 果物を25〜99%含むことができるジュースで、最低法定限度は果物の種類によって定義されます。 |

| ジュース濃縮液 | ジュース濃縮液は、液体の大部分が除去されてジュース濃縮液として知られる濃厚でシロップ状の製品になったジュースの形態です。 |

| RTDコーヒー | 購入時点ですでに調製された形で販売される、消費可能なパッケージコーヒー飲料。 |

| アイスコーヒー | アイスコーヒーはコーヒーの冷たいバリエーションで、通常はホットエスプレッソとミルクの組み合わせに氷を加えたものです。 |

| コールドブリューコーヒー | コールドブリュー(コールドウォーター抽出またはコールドプレッシングとも呼ばれる)は、コーヒー粉を室温の水に数時間浸漬することで作られます。 |

| RTDティー | レディ・トゥ・ドリンク(RTD)ティーは、抽出や準備なしにすぐに消費できる状態のパッケージティー製品です。 |

| アイスティー | アイスティーはミルクなし、砂糖あり、場合によっては果実フレーバーを加えた冷たいティー飲料です。 |

| グリーンティー | グリーンティーは精神的な覚醒を促進し、消化器系の症状を緩和し、体重減少を促進するティー飲料です。 |

| ハーブティー | ハーブティー飲料はハーブ、スパイス、その他の植物素材を熱湯に浸したものまたは煎じたものから作られます。 |

| エナジードリンク | 通常カフェインを含む刺激成分を含む飲料の一種で、精神的・身体的な刺激効果をもたらすものとしてマーケティングされています。炭酸入りの場合もそうでない場合もあり、砂糖、その他の甘味料、ハーブエキスなど多数の可能な成分を含むこともあります。 |

| 無糖または低カロリーエナジードリンク | 無糖または低カロリーエナジードリンクは、カロリーをほとんど含まない人工甘味料入りエナジードリンクです。 |

| トラディショナルエナジードリンク | トラディショナルエナジードリンクは、消費者のエネルギーを高めるための成分を含む機能性ソフトドリンクです。 |

| ナチュラル・オーガニックエナジードリンク | ナチュラル・オーガニックエナジードリンクは、人工甘味料や合成着色料を含まないエナジードリンクです。代わりに、グリーンティー、マテ茶、植物性エキスなど天然由来の成分を含みます。 |

| エナジーショット | 大量のカフェインおよび・またはその他の刺激物を含む少量の高濃縮エナジードリンク。量はエナジードリンクと比較して比較的少量です。 |

| スポーツドリンク | スポーツドリンクは、運動の前、中、または後に水分、炭水化物、電解質を素早く補給するために特別に設計された飲料です。 |

| 等張性(アイソトニック) | 等張性ドリンクは人体と同様の塩分と糖分の濃度を含み、運動中に失われた体液を素早く補給するよう設計されていますが、炭水化物も増加します。 |

| 高張性(ハイパートニック) | 高張性ドリンクは人体よりも高い塩分と糖分の濃度を持ちます。運動後にグリコーゲンレベルを素早く補充することが重要なため、運動後に飲むのが最適です。 |

| 低張性(ハイポトニック) | 低張性ドリンクは運動中に失われた体液を素早く補給するよう設計されています。炭水化物含有量が非常に低く、人体よりも低い塩分と糖分の濃度を持ちます。 |

| 電解質強化ウォーター | 電解質ウォーターは、ナトリウム、カリウム、カルシウム、マグネシウムなどの電気的に帯電したミネラルを注入した水です。 |

| プロテインベーススポーツドリンク | プロテインベーススポーツドリンクは、パフォーマンスを向上させ筋タンパク質の分解を低減するためにプロテインが添加されたスポーツドリンクです。 |

| オントレード | オントレードとは、バー、レストラン、パブのように施設内での即時消費用に飲料を販売する場所を指します。 |

| オフトレード | オフトレードとは通常、酒店、スーパーマーケットなど、その場で飲料を消費しない場所を指します。 |

| コンビニエンスストア | 消費者が幅広い消費財・サービス(一般的に食料品やガソリン)を素早く購入できる便利な場所を提供する小売事業。 |

| スペシャリティストア | スペシャリティストアとは、比較的狭いカテゴリーの商品において、多様なブランド、スタイル、またはモデルを幅広く取り扱う店舗です。 |

| オンライン小売 | オンライン小売とは、企業がウェブサイトを通じて消費者に商品やサービスを直接販売するeコマースの一形態です。 |

| 無菌包装 | 無菌包装とは、冷たく商業的に無菌の製品を無菌条件下で事前に滅菌されたコンテナに充填し、微生物を効果的に遮断するシールを形成するクロージャーを付けることを指します。テトラパック、カートン、パウチなどが含まれます。 |

| PETボトル | PETボトルとはポリエチレンテレフタレートで作られたボトルを意味します。 |

| 金属缶 | アルミニウムまたはブリキメッキもしくは亜鉛メッキ鋼で作られた金属容器で、食品、飲料、その他の製品の包装に一般的に使用されます。 |

| 使い捨てカップ | 使い捨てカップとは、水、冷たい飲料、熱い飲料、アルコール飲料などの飲料を提供するために1回限りの使用を目的として設計されたカップまたはその他の容器を意味します。 |

| Z世代 | 1990年代後半から2000年代初頭に生まれた人々のグループを指す呼び方。 |

| ミレニアル世代 | 1981年から1996年の間に生まれた人(2019年時点で23〜38歳)はミレニアル世代とみなされます。 |

| タウリン | タウリンは免疫の健康と神経系機能をサポートするアミノ酸です。 |

| バー・パブ | アルコール飲料を店内での消費用に提供するライセンスを持つ飲酒施設。 |

| カフェ | 主にコーヒーなどの軽食・飲み物を提供するフードサービス施設。 |

| オン・ザ・ゴー | 忙しく何かに従事しながらこなすことを意味します。 |

| インターネット普及率 | インターネット普及率は、特定の国または地域の総人口のうちインターネットを利用する人の割合を示します。 |

| 自動販売機 | コインまたはトークンを投入すると食品、飲料、タバコなどの小物を供出する機械。 |

| ディスカウントストア | ディスカウントストアまたはディスカウンターは、商品が原則として実際のまたは仮定の「定価」よりも低い価格で販売される小売業態を提供します。ディスカウンターはコスト低減のために大量購入と効率的な流通に依存しています。 |

| クリーンラベル | 飲料市場におけるクリーンラベルとは、天然由来の少数の成分から作られ、加工されていないか極わずかしか加工されていない飲料のことです。 |

| カフェイン | 中枢神経系の刺激剤であるアルカロイド化合物。覚醒度と注意力パフォーマンスを向上させるマイルドな認知機能向上剤として主にレクリエーション目的で使用されます。 |

| エクストリームスポーツ | アクションスポーツ、アドベンチャースポーツ、またはエクストリームスポーツとは、高いリスクを伴うと認識される活動です。 |

| 高強度インターバルトレーニング | 最大心拍数の少なくとも80%まで心拍数を大幅に上昇させるために数分間の高強度動作と短時間の低強度動作を交互に繰り返す複数のラウンドを組み込みます。 |

| 賞味期限 | 商品が使用可能、消費に適した状態、または販売可能な状態が保たれる期間。 |

| クリームソーダ | クリームソーダは甘いソフトドリンクです。一般的にバニラ風味でアイスクリームフロートの味をベースとしています。 |

| ルートビア | ルートビアは甘い北米のソフトドリンクで、伝統的にサッサフラス(Sassafras albidum)の根皮またはサルサパリラ(Smilax ornata)のつるを主要フレーバーとして使用して作られます。ルートビアは一般的に(ただし排他的にではなく)ノンアルコール、カフェインフリー、甘口で炭酸入りです。 |

| バニラソーダ | バニラ風味の炭酸ソフトドリンク。 |

| 乳製品フリー | 牛、羊、山羊のミルクやミルク製品を一切含まない製品。 |

| カフェインフリーエナジードリンク | カフェインフリーエナジードリンクはエネルギー増強のために他の成分に依存します。一般的な選択肢にはアミノ酸、ビタミンB群、電解質などがあります。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するために、ステップ1で特定された変数および要因を入手可能な過去の市場データと照らし合わせてテストします。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 予測年の市場規模の推定は名目値で行います。インフレは価格設定に含まれておらず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、全ての市場数値、変数、アナリストの見解を、調査対象市場の一次調査専門家の広範なネットワークを通じて検証します。回答者は、調査対象市場の総合的な全体像を生成するために、各レベルおよび機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム