米国導電性エネルギー兵器市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2019 - 2024 |

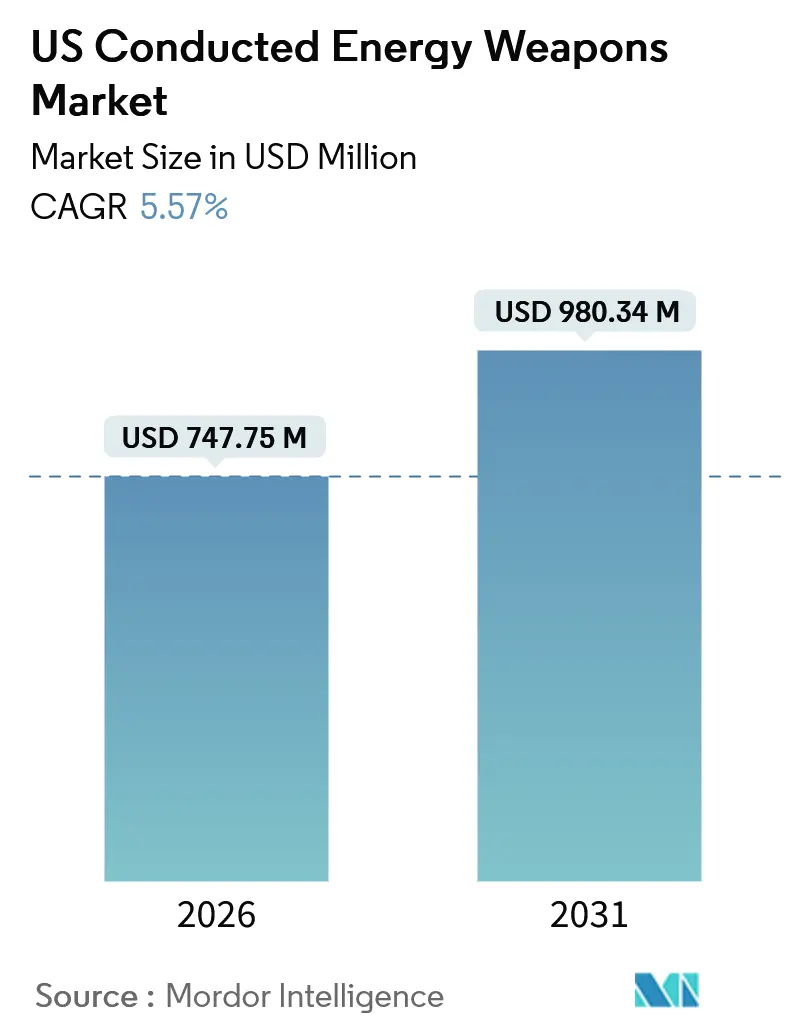

| 市場規模 (2026) | 747.75 百万米ドル |

| 市場規模 (2031) | 980.34 百万米ドル |

| 成長率 (2026 - 2031) | 5.57% CAGR |

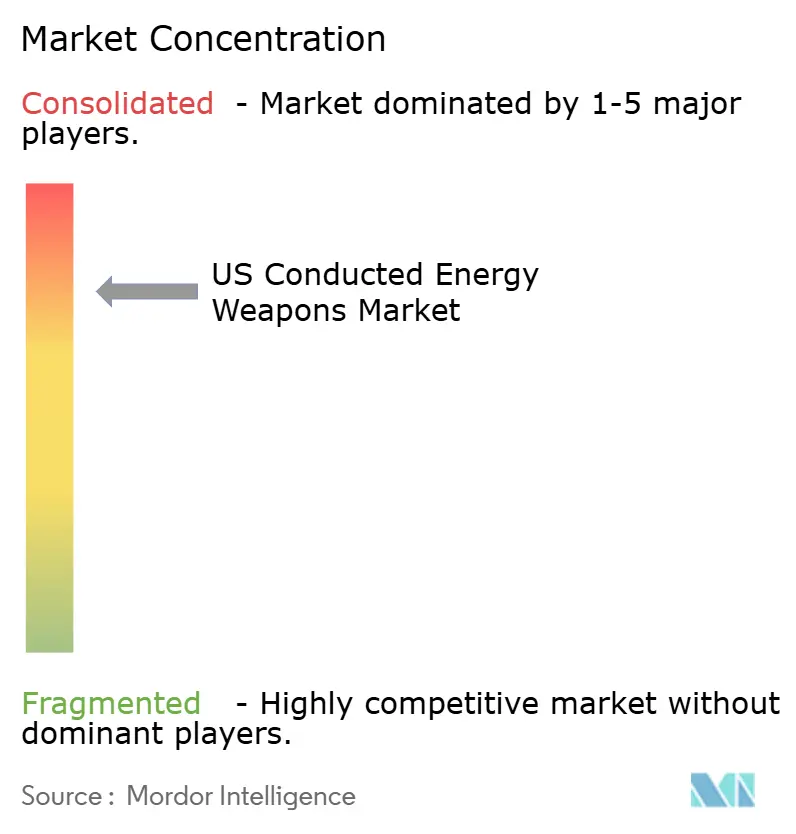

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国導電性エネルギー兵器市場分析

米国における導電性エネルギー兵器市場規模は、2026年の7億4,775万USDから予測期間にわたってCAGR5.57%で成長し、2031年までに9億8,034万USDに達する見込みです。この安定した全体的成長の裏側では、需要の牽引力が法執行機関の更新サイクルから民間購入の増加や二連射・革新的プラットフォームへの急速なアップグレードへと移行しています。連邦政府のデエスカレーション指令、訓練込みの一括購入要件、クラウドベースの証拠システムとの統合が引き続き機関支出を押し上げており、訴訟リスクの上昇にもかかわらず法執行機関の支出は維持されています。民間購入者は30USD未満の軽量・充電式スタンガンを好む傾向があり、これにより個人保護セグメントが複数のブランドに分散しています。一方、矯正施設では限られたスペースで安定的に使用できる長射程スタンバトンへの需要が高まっており、機関がTASER 10に移行するにつれて兵器のアップグレードがカートリッジ補充を上回るペースで進んでいます。

主要レポートのポイント

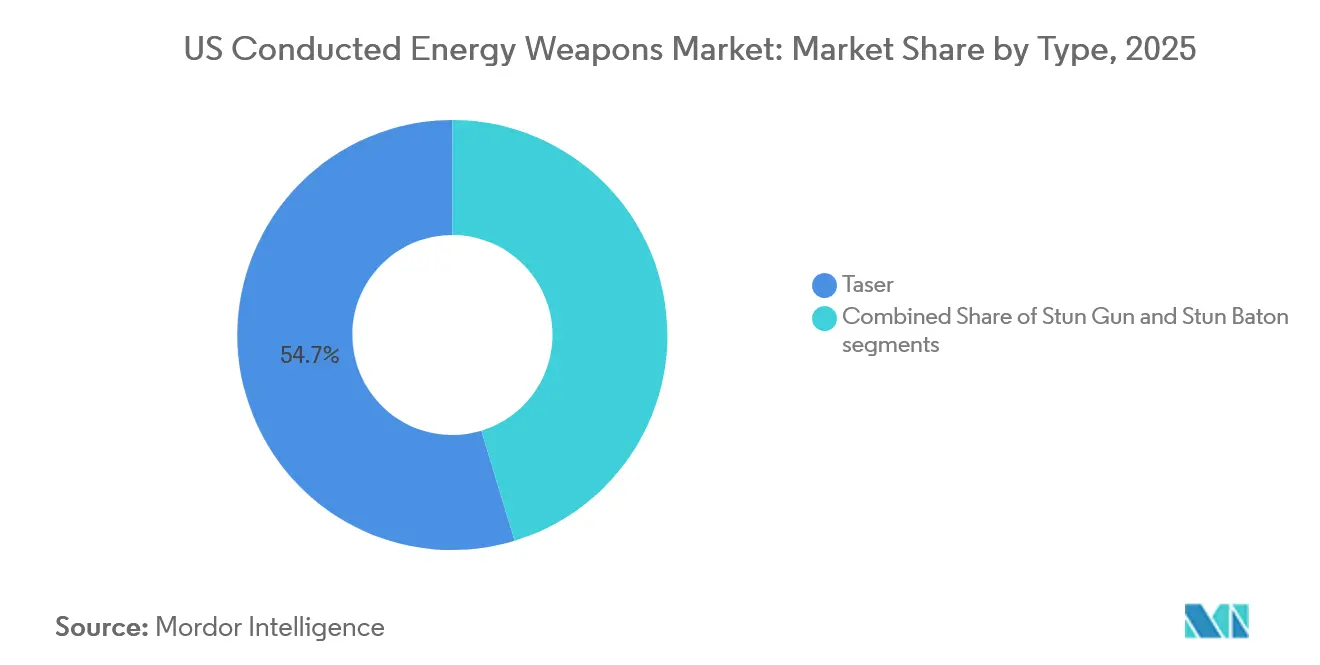

- 製品タイプ別では、テーザーが2025年の収益シェア54.67%をリードしており、スタンバトンは2031年にかけてCAGR5.97%で拡大する見込みです。

- 装備タイプ別では、兵器プラットフォームが2025年の導電性エネルギー兵器市場規模の64.78%を占め、2031年にかけてCAGR6.12%で拡大する見込みです。

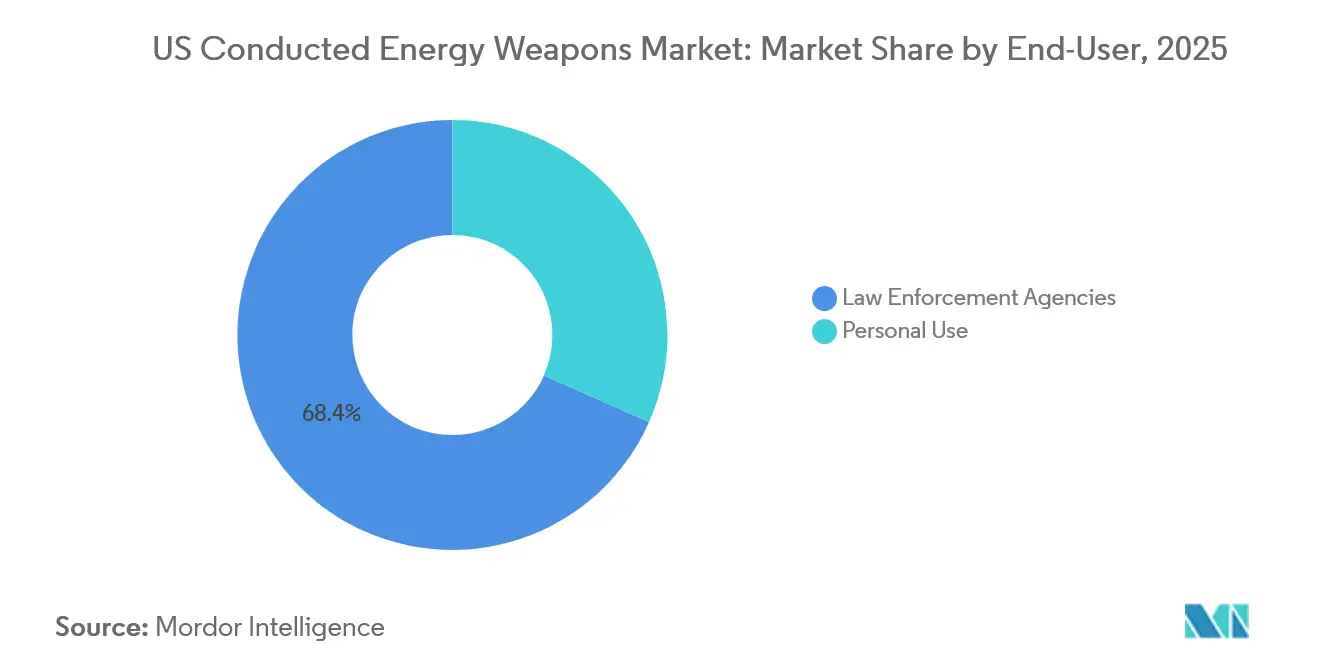

- エンドユーザー別では、法執行機関が2025年の導電性エネルギー兵器市場シェアの68.37%を占め、個人使用は2031年にかけてCAGR6.78%で成長する予測です。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国導電性エネルギー兵器市場のトレンドとインサイト

牽引要因インパクト分析*

| 牽引要因 | (〜)CAGRへの影響割合(予測) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 法執行機関調達を促進する連邦デエスカレーション助成金 | +1.2% | BJA JAGおよびCOPS BWC資金の恩恵を受ける全国・都市圏司法管轄区 | 中期(2〜4年) |

| 非致死性護身用デバイスに対する民間需要の増加 | +1.5% | 全国、所有を認める49州において最も強い | 短期(2年以内) |

| データ分析およびAI機能を備えたスマート導電性エネルギー兵器 | +1.1% | 全国、Evidence.comエコシステムを導入する大都市圏警察署がリード | 長期(4年以上) |

| 小売対象市場を拡大する州レベルの合法化 | +0.8% | 許可要件を緩和している州固有の司法管轄区 | 中期(2〜4年) |

| 矯正施設および受刑者輸送向けウェアラブル導電性エネルギー兵器 | +0.6% | 全国、連邦および大規模州矯正施設での早期採用 | 長期(4年以上) |

| ボディーウォーンカメラおよび証拠エコシステムとの統合 | +0.9% | 全国、BWCポリシーが助成金コンプライアンスに紐づけられている場所において義務化 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

法執行機関調達を促進する連邦デエスカレーション助成金

2022年の法執行機関デエスカレーション訓練法は、連邦資金を代替制圧手段の訓練と連動させており、導電性エネルギー兵器を助成金対象購入計画における適合ツールとして位置づけています。JAGガイドラインは単独での兵器購入を「一般的に認められない」と分類しているため、機関は適格性規則を満たす訓練・ハードウェア一括パッケージを購入するケースが増えています。AxonはQ3 2024のTASERセグメント収益として2億3,800万USDを報告しており、これはVRシミュレーターとEvidence.comサブスクリプションを含むTASER 10パッケージへのアップグレードに牽引された前年比17%増です。[1]「Axon Enterprise Q3 2024決算報告書」、Axonインベスター・リレーションズ、investor.axon.com 警察庁ボディーウォーンカメラプログラムは、兵器データを映像証拠と同期するシステムへの助成を通じてこのパターンをさらに強化しています。その結果、自治体の予算難にもかかわらず機関の更新サイクルは短縮し、導電性エネルギー兵器市場を持続的に支えています。

非致死性護身用デバイスに対する民間需要の増加

個人使用向け売上は2031年にかけてCAGR6.78%で増加しており、機関調達を約1パーセントポイント上回るペースです。Googleトレンドは2025年4月から8月にかけて「フラッシュライト付き護身用スタンガン」の検索数が23%急増したことを報告しており、都市部・郊外における安全意識の高まりを裏付けています。手頃な価格帯のVipertek VTS-880は15.99USDで販売される一方、SABREのプレミアム充電式モデルは199USDで、NIJ適合マイクロクーロン定格を訴求しています。49州が民間所有を認めており、ロードアイランド州のみが導電性エネルギー兵器を全面禁止し、ハワイ州は許可を義務付けることで全国小売業者にとって複雑な状況を生み出しています。この分散は警察分野でのAxonの優位性とは対照的であり、規制の多様性に対応しながら透明性のある性能指標を提供できるブランドにとって白地となっています。

データ分析およびAI機能を備えたスマート導電性エネルギー兵器

2023年に導入されたTASER 10は、二連射能力、45フィートの射程、Evidence.comへの自動データアップロードを提供し、AIによる分析をあらゆる武力行使報告に組み込んでいます。このプラットフォームを採用する機関は複数年のクラウドサブスクリプションとVR訓練にも同時にコミットするため、乗り換えコストが上昇します。ロサンゼルス警察の2023年指令は、配備後24時間以内のデータ自動転送を義務付けており、このワークフローはAxonのエコシステムに依存しています。PhaZZerなどの競合他社はこのソフトウェアスタックに匹敵できず、価格感応度の高い部署以外での訴求力が限られています。その結果、電圧仕様ではなく革新的な機能が調達を主導するようになり、Axonのプラットフォーム戦略が強固なものとなっています。

ボディーウォーンカメラおよび証拠エコシステムとの統合

連邦BWC助成金規則は、導電性エネルギー兵器が装備された際にカメラが自動起動する装備パッケージを推奨しており、証拠の収集を効率化し報告書のエラーを削減しています。[2]「ボディーウォーンカメラポリシーおよび実施プログラム」、米国司法省COPS局、cops.usdoj.gov TASER 10はこの同期ワークフローに対応しており、各配備をAxonのクラウドダッシュボードに集約されるデータリッチなイベントへと変換します。ロサンゼルス警察の2023年ポリシーはこのコンプライアンス負荷の典型例であり、24時間以内のアップロードおよび医療文書の即時提出を義務付けています。カメラエコシステムを持たないベンダーは機関が別個のプラットフォームを管理することに依存せざるを得ず、管理上の摩擦が生じます。この統合上の優位性が、警察官数が横ばいにもかかわらず2024年Q3においてAxonのTASER収益が17%増加した要因を支えています。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGRへの影響割合(予測) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 訴訟および責任コストの上昇 | -1.3% | 全国、注目度の高い事例が集中する司法管轄区 | 短期(2年以内) |

| 法執行機関支出に対する自治体予算の制約 | -0.9% | 全国、歳入不足に直面する中規模都市において顕著 | 中期(2〜4年) |

| 民間販売を制限するまちまちの規制 | -0.7% | 州固有、特にロードアイランド州およびハワイ州 | 長期(4年以上) |

| 禁止・モラトリアムを求める世論の監視 | -0.6% | 改革連合が活発な都市圏司法管轄区 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

訴訟および責任コストの上昇

議会調査局は導電性エネルギー兵器への露出後の死亡例を1,000件以上記録しており、不法死亡訴訟が引き続き注目を集め、保険会社が自治体保険料を引き上げる要因となっています。[3]「導電性エネルギー兵器に関する報告書」、議会調査局、crsreports.congress.gov 2023年のキーナン・アンダーソン事件などの注目事例は監視を強め、使用ごとに医療診断および迅速なデータアップロードを義務付ける指令の発出を促しました。Axonは2024年Q3の決算説明会で「法的費用の増加」を認めましたが、充実した訓練がリスクを軽減すると主張しています。規模の小さい競合他社は財務体力が薄く、長期にわたる訴訟への耐性が低いため、既存の大手企業への市場支配力の集中が進んでいます。このため、責任コストの上昇は既存企業の優位性を固める一方で、導電性エネルギー兵器市場全体の成長を抑制しています。

法執行機関装備支出に対する自治体予算の制約

パンデミック後の歳入不足により多くの都市は資本予算を優先順位付けせざるを得ず、連邦助成金があっても導電性エネルギー兵器の更新サイクルが遅延しています。JAG資金は一般的に訓練と組み合わせない単独の導電性エネルギー兵器購入を禁じているため、機関は初期費用が高い一括パッケージに乏しい予算を充てなければなりません。TASER 10はレガシーのTASER 7より大幅にプレミアムが高く、部署はデータ分析の観点から投資を正当化する必要があります。COPS BWC助成金は一部の費用を相殺しますが、マッチング資金要件により財政難の司法管轄区は対象外となります。予算の圧力は、アップグレードを負担できる大規模都市部署と、使用年数を延長するか低コストの代替品を求める小規模機関との間で需要を二分しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:スタンバトンは矯正施設オペレーターの射程を拡大

テーザーは2025年収益の54.67%を占めており、クラウド証拠システムと統合した遠距離制圧プラットフォームに対する長年にわたる機関の優先度を反映しています。このシェアは主にAxonのTASER 10アップグレードウェーブによるものであり、2024年Q3に導電性エネルギー兵器収益を17%押し上げました。対照的に、スタンバトンはCAGR5.97%で最も速い成長を示すと予測されており、カートリッジ使用の物流的負担なく信頼性の高いドライブスタン能力を必要とする矯正官がその需要を牽引しています。バトンルージュ警察署の2024年ポリシーレビューは、週次機能テストと露出上限を承認しており、受刑者移送通路における接触型デバイスへの選好を強化しています。

スタンガンは民間向けの低価格帯の中間ポジションを占めています。VipertekのVTS-880はフラッシュライトとアラーム機能を15.99USDで統合しており、所有を認める49州の購入者に訴求しています。SABREの充電式モデルは1.820マイクロクーロンの定格を持ち、法執行機関での実績を活かして199USDのプレミアム価格を実現しています。[4]「SABRE製品カタログ」、SABRE - Security Equipment Corp.、sabrered.com NIJが性能指標を電圧表示を超えた基準へと移行させるにつれて、情報を持つ消費者は評価を充電供給効果へとシフトさせており、このトレンドが将来のカテゴリーシェアを変化させる可能性があります。

装備タイプ別:兵器プラットフォームがカートリッジ売上を上回る

兵器は2025年収益の64.78%を占め、Axonの消耗品中心ビジネスモデルにもかかわらず、カートリッジを上回るペースで2031年まで年率6.12%の成長が見込まれています。機関は分析・訓練要件を満たすためにTASER 10のデュアルショットアップグレードを優先しており、旧世代の単発式装置の更新サイクルを圧縮しています。プレミアム価格の延長射程カートリッジは一台当たりの経済性を高めますが、特に予算制約のある自治体では補充数量を鈍化させています。個人向けセグメントはカートリッジをまったく必要としない充電式設計に依存しており、定期収益がバッテリー販売とアクセサリーへとシフトしています。

レガシーのTASER 7在庫は依然として十分に機能しているため、一部の部署はプラットフォーム全体の切り替えにコミットせずカートリッジ在庫の使用期間を延ばしています。BJA助成金の言語はカートリッジ購入をカリキュラム支出に紐付けることでこのパターンを強化し、消耗品の需要成長をさらに抑制しています。しかし長期的には、データドリブンな報告義務が遅れている機関に包括的なプラットフォーム更新を促し、導電性エネルギー兵器市場における兵器収益のより高い軌跡を維持することになるでしょう。

エンドユーザー別:民間販売が加速し機関は統合が進む

法執行機関の購入者は2025年の導電性エネルギー兵器市場シェアの68.37%を占めており、機関の約94%が導電性エネルギー兵器の配備を承認しています。現在のインストールベースはボディーウォーンカメラおよび証拠プラットフォームと同期する相互接続型TASER 10システムへのアップグレードに注力しており、部署をサービスとしてのソフトウェア(SaaS)の定期支払いに固定しています。2024年Q3のAxonのTASER収益2億3,800万USDは、警察官数が横ばいであるにもかかわらずこのチャネルの持続性を示しています。

個人購入者は最も成長の速いエンドユーザーグループであり、2031年にかけて年率6.78%で拡大しています。携帯性、USB充電対応、30USD未満の価格が数量を押し上げる一方、プレミアム購入者はNIJ認定の充電定格を求めています。ロードアイランド州とハワイ州では規制上の摩擦が続いていますが、ほとんどの州は通信販売を許可しており、Eコマース小売業者に広範なリーチを与えています。統合された機関需要と分散した民間需要の乖離が、導電性エネルギー兵器市場における競争戦略を規定しています。

地域分析

導電性エネルギー兵器市場は米国内において顕著な地域差を示しています。カリフォルニア州、テキサス州、ニューヨーク州の都市部警察は、証拠クラウドと統合した二連射革新プラットフォームに多くの予算を割り当てており、TASER 10売上の不均衡なシェアに貢献しています。連邦助成金はこれらの司法管轄区に集中して流入しており、訴訟リスクが依然として高い中でも更新サイクルを加速しています。中西部の郊外郡はより慎重なペースで追随しており、しばしばマッチング助成金が実現するまでアップグレードを延期しています。平原州の農村部署は運営予算がより厳しく、プラットフォーム更新が遅れるとともに、PhaZZer Enforcerのような低コストの代替品への需要が持続しています。

民間普及も地域によって異なります。許容度の高い携行法規を持つ南部州はコンパクトなスタンガンの小売速度が高く、量販店流通に支えられています。対照的に、北東部の州はより厳格な訓練義務を維持しており、SABREなどのブランドのプレミアムNIJ認定デバイスへの販売を促しています。西部州は堅調なEコマース活動を示していますが、独自の許可制度によりハワイ州では物流上の障壁が続いています。全体として、地域の規制の異質性が導電性エネルギー兵器市場の成長を抑制するとともに再分配しています。

矯正施設セグメントの成長は受刑者人口の分布を反映しています。フロリダ州、テキサス州、カリフォルニア州の大規模な州矯正施設が受刑者輸送へのスタンバトン採用を主導している一方、北東部の小規模施設は既存のプローブモード在庫に依存しています。全国各地に点在する連邦矯正局施設は、ウェアラブルデバイスを優遇するコンプライアンスログ記録プロトコルの標準化を進める中で安定した基礎需要を形成しています。すべての地域において、助成金プログラムによって定められた事後記録要件が、データ統合型プラットフォームへのシフトを強化しており、導電性エネルギー兵器市場ダイナミクスの全国的な方向性を確認しています。

競合環境

法執行機関調達における優位性はAxonが確固として保持しており、そのEvidence.com統合、VR訓練モジュール、自動BWC同期は、小規模ベンダーが参入困難なクローズドプラットフォームを形成しています。2024年Q3におけるAxonのTASER収益の前年比17%増はエコシステムへのロックインの成果を示しています。同社は兵器、カートリッジ、ソフトウェア、訓練を一括した複数年契約を定期的に獲得しており、解約を最小限に抑え、導電性エネルギー兵器市場への参入障壁を高めています。

民間市場では競争が複数のブランド間に集中しています。SABREは警察での実績を活用してNIJ認定の充電式モデルにプレミアム価格を正当化し、Vipertekは価格とUSBの利便性を重視する消費者を獲得しています。Guard Dog Securityは低電圧スタン出力を組み込んだ多機能フラッシュライトでニッチを埋めています。PhaZZerはそのEnforcerを農村部の機関向けの低コストオプションとして位置づけていますが、射程、分析機能、クラウド接続性においてAxonに遅れをとっています。[5]「PhaZZer Enforcer仕様」、PhaZZer LLC、phazzer.com Byrnaは電気ショックデバイスではなく化学刺激物発射器を販売することで間接的に競合しており、重複は限られていますが同じ個人護身用の購買予算を取り合っています。

技術統合が主要な差別化の手段です。AxonのVR訓練シミュレーター、AIによる武力行使分析、自動証拠アップロードは、各兵器配備をより広範なデータエコシステムに統合し、機関の乗り換えコストを高めています。小規模ベンダーはオープンAPIファームウェアを提供したりサードパーティのカメラメーカーと提携したりしてこの差を縮めようとしていますが、部署が好む単一ベンダーの利便性に匹敵することはほとんどありません。その結果、導電性エネルギー兵器市場は機関向け売上が高度に集中し、民間向け売上が激しく競争するという二極化した状態が続いています。

米国導電性エネルギー兵器産業リーダー

Axon Enterprises Inc.

Streetwise Security Products

PhaZZer LLC

Guard Dog Security

Vipertek

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:AeroVironment, Inc.は、米国陸軍迅速能力・重要技術局(RCCTO)への最初の2台の移動式対無人航空機システム(C-UAS)プロトタイプレーザー兵器システム(LWS)の納入に成功したと発表しました。この納入は、陸軍多目的高エネルギーレーザー(AMP-HEL)プロトタイプ化イニシアチブの初期フェーズの一部でした。

- 2025年3月:HIIは、そのミッションテクノロジーズ部門が米国陸軍の迅速能力・重要技術局(RCCTO)向けにオープンアーキテクチャの高エネルギーレーザー(HEL)兵器システムを開発するために選定されたと発表しました。HIIは、マルチドメイン作戦において使用されるグループ1〜3のUASを捕捉・追跡・撃破できるHELプロトタイプを設計・試験します。このシステムは固定基地防衛および陸軍車両への統合を支援します。

- 2023年5月:米国国防総省(DoD)は、防空向け指向性エネルギー兵器(DEW)システムの採用を促進し、パルスレーザー技術の研究を支援するための2件の契約の発行を発表しました。最初の契約はアラバマ州に拠点を置く防衛企業Kord Technologiesに授与され、米国陸軍向けに指向性エネルギー短射程防空システムの開発・統合・試験・維持を行います。2件目の契約はロチェスター大学レーザーエネルギー研究所に1,490万USDを配分するもので、ミサイル防衛局(MDA)のイノベーション・科学・技術イニシアチブの一環としてパルスレーザーの致死性に関する研究を支援します。

米国導電性エネルギー兵器市場レポートの範囲

導電性エネルギー兵器(CEW)は、銃器に対するより致死性の低い代替手段と見なされています。これらの兵器は、重大な負傷や死亡を引き起こすことなく一時的に人を行動不能にするように設計されています。そのため、武装している、暴力的である、または逮捕に抵抗している個人を制圧するのに有効です。容疑者を一時的に行動不能にすることで、これらの兵器は警察官、容疑者、および周囲の人々へのさらなる危害を防ぐことができます。

米国の導電性エネルギー兵器(CEW)市場は、タイプ別、装備タイプ別、エンドユーザー別に区分されています。タイプ別では、スタンガン、テーザー、スタンバトンに区分されています。装備タイプ別では、兵器とカートリッジに区分されています。エンドユーザー別では、法執行機関と個人使用に区分されています。市場規模と予測は金額(USD)ベースで提供されています。

| スタンガン |

| テーザー |

| スタンバトン |

| 兵器 |

| カートリッジ |

| 法執行機関 |

| 個人使用 |

| タイプ別 | スタンガン |

| テーザー | |

| スタンバトン | |

| 装備タイプ別 | 兵器 |

| カートリッジ | |

| エンドユーザー別 | 法執行機関 |

| 個人使用 |

レポートで回答されている主要な質問

現在の米国における導電性エネルギー兵器市場の規模はどの程度ですか?

導電性エネルギー兵器市場規模は2026年に7億4,775万USDであり、2031年までに9億8,034万USDに達する予測です。

最も急速に成長している製品タイプはどれですか?

スタンバトンが最も急速な伸びを示しており、2031年にかけてCAGR5.97%で拡大しています。

機関がTASER 10にアップグレードする要因は何ですか?

連邦デエスカレーション指令およびボディーウォーンカメラとEvidence.comの自動統合が、部署に二連射TASER 10プラットフォームの採用を促しています。

民間の導電性エネルギー兵器購入が加速している理由は何ですか?

携帯性、USB充電対応、30USD未満の価格が民間需要を押し上げており、特に所有規制が最小限の州において顕著です。

民間向け導電性エネルギー兵器を最も規制している州はどこですか?

ロードアイランド州は全面禁止しており、ハワイ州は許可要件を課しており、顕著な流通上の障壁を生み出しています。

最終更新日: