米国カプノグラフィー機器市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

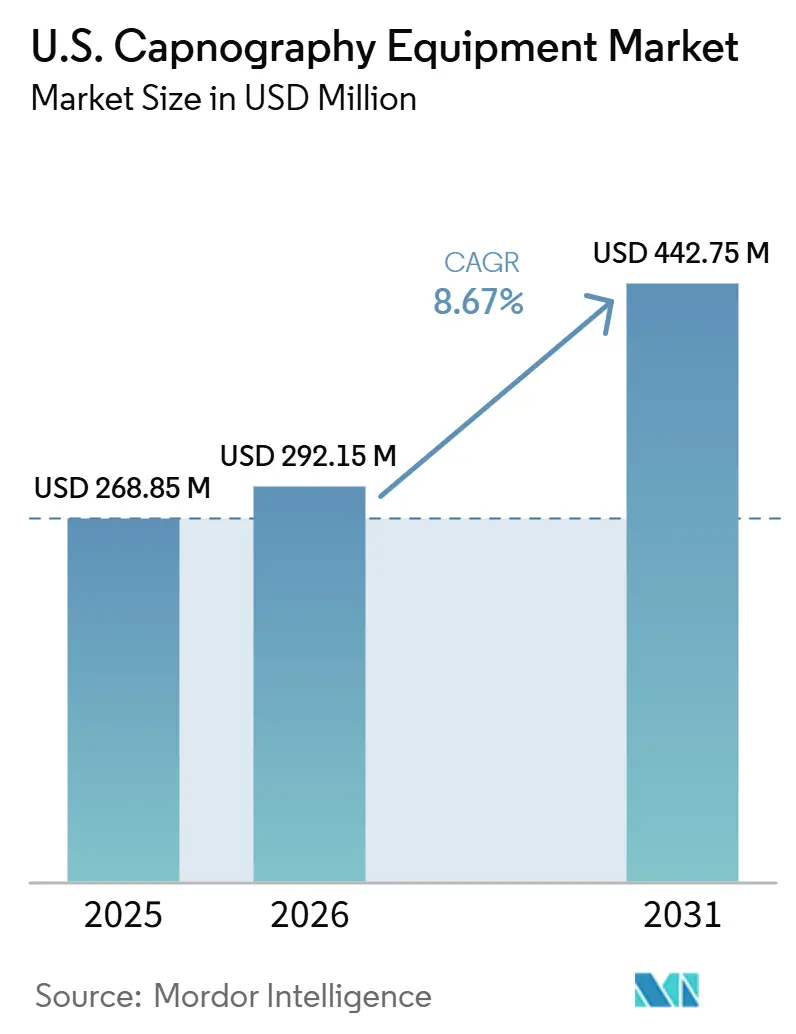

| 基準年の市場規模 (2025) | 268.85 百万米ドル |

| 市場規模 (2026) | 292.15 百万米ドル |

| 市場規模 (2031) | 442.75 百万米ドル |

| 成長率 (2026 - 2031) | 8.67% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国カプノグラフィー機器市場分析

米国カプノグラフィー機器市場規模は、2025年の2億6,885万米ドルから2026年には2億9,215万米ドルに増加し、2031年までに4億4,275万米ドルに達すると予測されており、2026年から2031年にかけて8.67%のCAGRで成長します。

米国カプノグラフィー機器市場の拡大は、専門的な手術室ツールとしての使用から、鎮静、換気、または気道管理を伴う幅広い環境における患者安全基準へのシフトを示しています。COPDは需要の主要な推進要因であり続け、病院ケア、呼吸器モニタリング、および長期疾患管理に影響を与えています。ケアの経路も入院患者の環境から外来および在宅環境へと拡大しています。手術的鎮静プロトコル、救急ケア基準、および手術室以外の環境における監視要件の増加が、米国市場全体でのカプノグラフィー機器の採用をさらに推進しています。ポータブルモニター、統合マルチパラメータシステム、ワイヤレス接続、および高度なアラーム管理を含む製品革新が、輸送、病棟、外来、および在宅環境での展開を強化しています。しかし、資本予算、繰り返し発生する消耗品コスト、急性期ケア以外での不確実な償還などの要因が引き続き購買決定に影響を与えており、ベンダーは臨床的価値とコスト効率のバランスを取ることに注力しています。

主要レポートのポイント

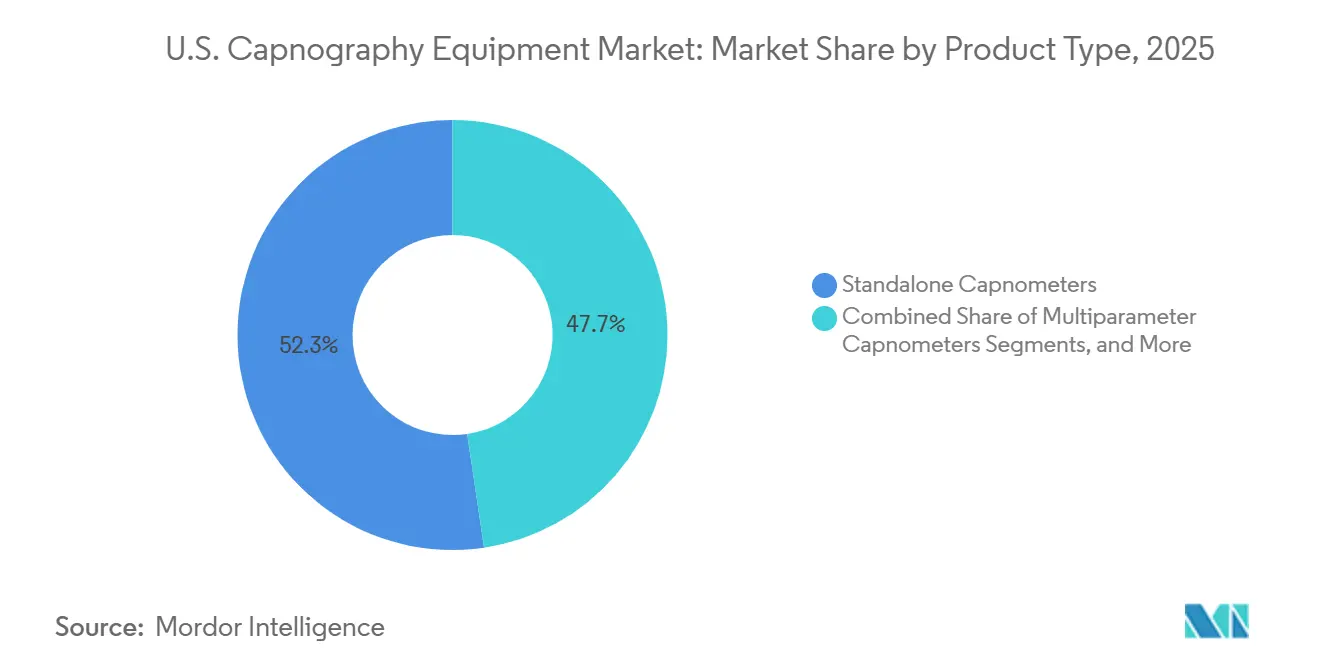

- 製品タイプ別では、スタンドアロン型カプノメーターが2025年の米国カプノグラフィー機器市場規模の52.35%を占め、ハンドヘルド型カプノグラフィー機器は2031年までに9.65%のCAGRで拡大すると予測されています。

- コンポーネント別では、機器が2025年の収益の45.65%をリードし、消耗品は2031年までに9.55%のCAGRで拡大すると予測されています。

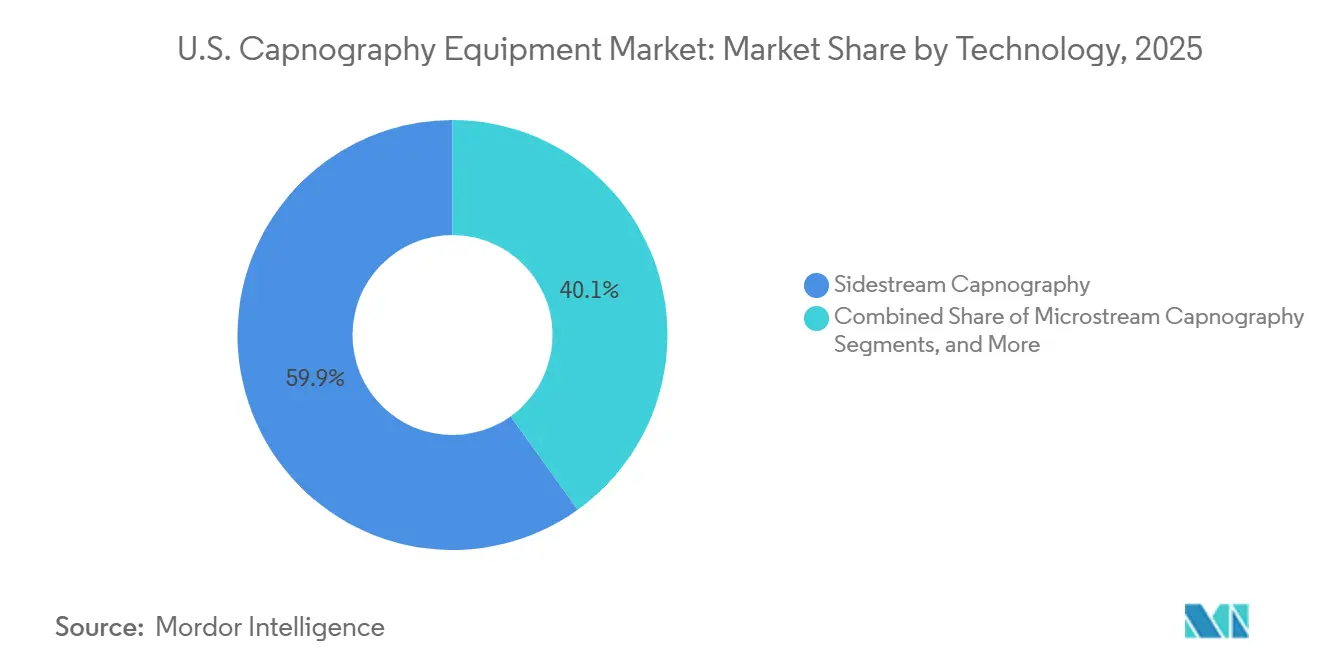

- 技術別では、サイドストリームカプノグラフィーが2025年の米国カプノグラフィー機器市場シェアの59.87%を占め、マイクロストリームカプノグラフィーは2031年までに8.98%のCAGRで成長すると予測されています。

- 用途別では、麻酔モニタリングが2025年の収益の34.77%を占め、救急医療は2031年までに10.25%のCAGRで成長すると予測されています。

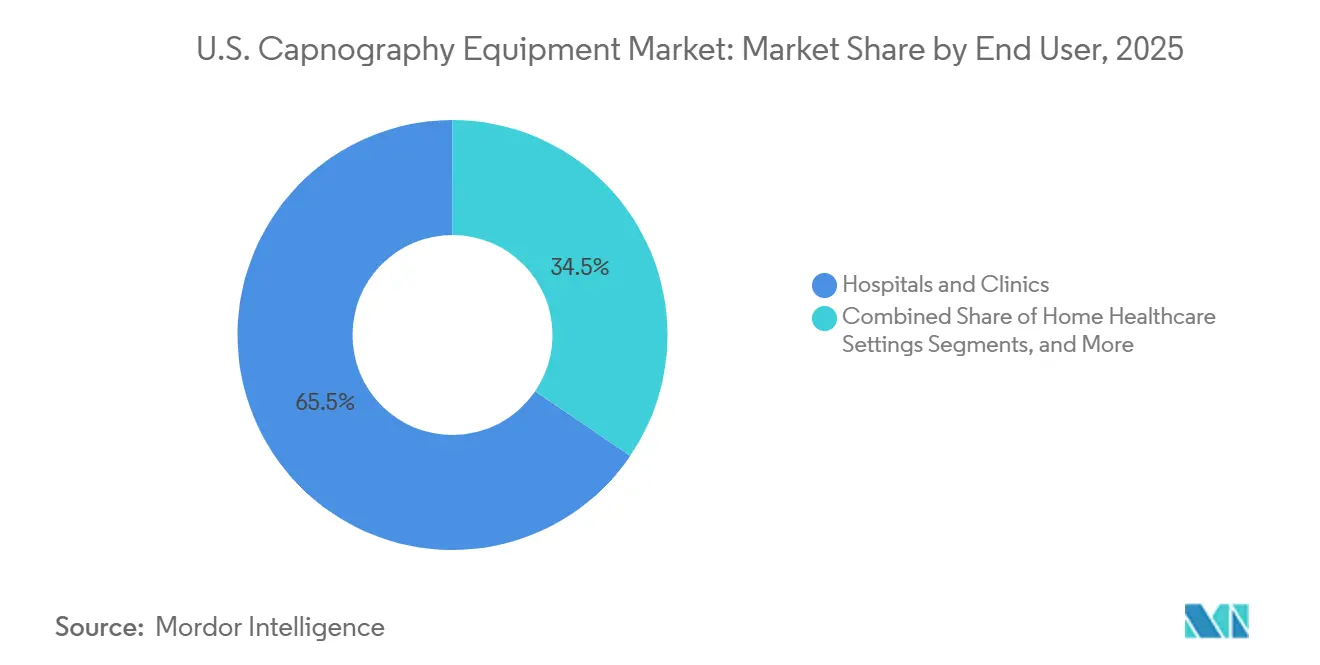

- エンドユーザー別では、病院およびクリニックが2025年の収益の65.47%を占め、在宅医療環境は2031年までに9.12%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国カプノグラフィー機器市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| COPDおよびその他の慢性呼吸器疾患の負担の増大 | +2.0% | 南部および中西部で最も高い負担を持つ全国的な傾向 | 中期(2〜4年) |

| 麻酔および手術的処置環境でのカプノグラフィーの使用増加 | +1.7% | 学術医療センターでの早期採用を伴う全国的な傾向 | 短期(2年以内) |

| 救急および集中治療モニタリングプロトコルの拡大 | +1.5% | EMSの義務付けおよびトラウマケア要件によって推進される全国的な傾向 | 短期(2年以内) |

| ポータブルおよびワークフロー統合型モニターへの移行 | +1.2% | 外来手術および在宅医療の分野を中心とした全国的な傾向 | 中期(2〜4年) |

| 低換気の早期検出への注目の高まり | +0.9% | 外科および集中治療室(ICU)環境を重視した全国的な傾向 | 中期(2〜4年) |

| 手術室以外の環境でのカプノグラフィーの採用増加 | +0.8% | 内視鏡、疼痛管理、および手術的放射線科スイート全体にわたる全国的な傾向 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

COPDおよびその他の慢性呼吸器疾患の負担の増大

米国カプノグラフィー機器市場は、COPDおよび関連する呼吸器疾患の増大する臨床的負担から恩恵を受けています。2024年、米国における年齢調整済みCOPD有病率は3.8%であり、75歳以上の成人では10.5%、65〜74歳では8.9%と高い割合を示しています。約1,170万人の被保険者がCOPD診断を受けており、180万件のCOPD関連急性入院入院につながっています。地域格差では、西部(3.1%)と比較して南部および中西部(4.2%)で有病率が高く、地域病院および農村システムネットワークが強いサプライヤーに機会をもたらしています。[1]疾病管理予防センター、国立健康統計センター、「18歳以上の成人における慢性閉塞性肺疾患:米国、2023年」、NCHSデータブリーフ第529号、cdc.gov 外来および在宅環境へのシフトは、カプノグラフィー機器への持続的な需要をさらに支えています。

麻酔および手術的処置環境でのカプノグラフィーの使用増加

麻酔モニタリングは、2025年の用途別収益の34.77%を占め、米国カプノグラフィー機器市場における主要な推進要因であり続けています。手術室が主要な需要の中心である一方、成長は回復ワークフローおよび中等度鎮静を必要とする手術的領域にも拡大しています。全身麻酔および気道確認の基準は、呼気終末二酸炭素モニタリングの重要性を強化しています。さらに、消化器内科医、呼吸器内科医、放射線科医、および救急医によるカプノグラフィーの採用がその需要を広げ、マルチスペシャルティの販売能力を持つベンダーに有利に働いています。

救急および集中治療モニタリングの拡大

カプノグラフィーは、救急部門ケア、手術的鎮静、病院前気道確認、および心肺蘇生においてますます活用されています。2025年の米国救急医学委員会の更新されたガイドラインは、成人の深鎮静に対する継続的なカプノグラフィーを強調し、救急部門およびEMSシステムでの採用を促進しました。[2]米国救急医学委員会、「主要な進歩、実践の進歩、手術的鎮静、成人」、米国救急医学委員会、abem.org 安定した複数年プログラムを通じて購入することが多いEMS機関は、プロトコルがさらに標準化されるにつれて、一貫した需要チャネルを提供しています。

ポータブルおよびワークフロー統合型モニターへの移行

ポータビリティは、米国カプノグラフィー機器市場を形成する主要なトレンドです。2026年、FDAはMedtronicのCapnostream 35ポータブル呼吸モニターを承認しました。このモニターは、EtCO₂、SpO₂、ECG、非侵襲的血圧などのマルチパラメータ機能を備え、輸送および病棟での使用向けに設計されています。Masimoの2026〜2028年に向けた2025年の計画には、吸湿性カニューレおよび強化されたOEM接続性が含まれており、ポータビリティとワークフロー統合への注力が強調されています。購買決定は現在、スタンドアロンハードウェアよりも統合性とマルチパラメータ機能を重視し、輸送、病棟、外来、および接続ケアのワークフローにシームレスに適合するモニターを優先しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 資本コストおよび繰り返し発生する消耗品の負担 | -0.8% | 農村病院および小規模外来手術センターで最も強い圧力を持つ全国的な傾向 | 短期(2年以内) |

| 非急性期ケア環境での償還および請求の摩擦 | -0.7% | 内視鏡、疼痛管理、および手術的放射線科スイートを中心とした全国的な傾向 | 中期(2〜4年) |

| スタッフトレーニングおよびアラーム管理の要件 | -0.6% | 麻酔科医以外による鎮静量が多い環境でより高い影響を持つ全国的な傾向 | 短期(2年以内) |

| 混在ベンダーの医療IT環境全体でのデバイス統合の課題 | -0.5% | 混在モニタリングフリートを持つマルチシステム病院ネットワークを中心とした全国的な傾向 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

資本コストおよび繰り返し発生する消耗品の負担

米国カプノグラフィー機器市場は、そのモデルが初期ハードウェア投資と繰り返し発生する使い捨て品の購入に依存しているため、商業的な課題に直面しています。Microstream™フィルターラインやNomoLineサンプリングセットなどのベンダー固有のアクセサリーは、初期デバイス購入を超え総所有コストを増加させます。これにより、農村病院や小規模施設は、大規模システムと比較してフリートのアップグレードと継続的な消耗品コストの管理に苦労しています。手術室以外では、直接請求経路が限られており、ケースバイケースの承認が必要な未掲載の94799コードへの依存が採用をさらに複雑にしています。さらに、トレーニングとアラーム管理が運用上の負担を加え、コストに敏感な環境での展開を遅らせています。

非急性期ケア環境での償還および請求の摩擦

償還の課題が、米国カプノグラフィー機器市場の非急性期環境への拡大を制限しています。外来内視鏡センターや疼痛クリニックなどの施設は臨床的価値を認識していますが、未掲載の請求コードによる行政上のハードルに直面し、資本計画が複雑になっています。混在ベンダーのIT環境は、新しいデバイスと既存システムのシームレスな統合をさらに妨げています。購入者はますます、消耗品コストが低く、相互運用性が高く、展開が容易な機器を好むようになっており、市場は臨床パフォーマンスとともにワークフロー効率とコスト予測可能性に焦点を当てたソリューションへと向かっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スタンドアロン機器が優勢、ハンドヘルドセグメントがリーチを再形成

スタンドアロン型カプノメーターは2025年の収益の52.35%を占め、米国カプノグラフィー機器市場でのリーダーシップを維持しています。その優位性は、波形の視認性、安定したパフォーマンス、およびモニター互換性が重要な手術室、集中治療室、および救急部門での広範な使用によって推進されています。病院は、既存のモニタリングシステムへのシームレスな統合と最小限の相互運用性の懸念からこれらのデバイスを好んでいます。

ハンドヘルド型カプノグラフィー機器は2031年までに9.65%のCAGRで成長すると予測されており、米国カプノグラフィー機器市場で最も成長の速いセグメントとなっています。その成長はEMS調達、外来手術での使用、および在宅ケアにおける継続的な呼吸モニタリングの採用に関連しています。ポータビリティが向上し、使い捨てデザインがよりユーザーフレンドリーになるにつれて、ケアプロトコルがこれらの進歩にどれだけ迅速に適応するかに焦点が移っています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:ハードウェア収益が優勢、消耗品が最速で複利成長

機器は2025年のコンポーネント収益の45.65%を占め、米国カプノグラフィー機器市場における資本デバイス購入の重要性を示しています。スタンドアロンおよびマルチパラメータデバイスが優勢であり、病院および手術的環境でのコアモニタリングフットプリントを形成しています。ソフトウェアおよび接続モジュールは、より広範な患者モニタリングシステムとの統合における役割から、購決定にますます影響を与えています。

消耗品は2031年までに9.55%のCAGRで成長すると予測されており、最も成長の速いコンポーネントカテゴリーとなっています。この成長は、病院、救急部門、および外来サイトでの設置ベースの増加を反映しており、鼻カニューレ、サンプリングライン、および気道アダプターへの需要を促進しています。繰り返し発生するアクセサリー需要は、市場におけるハードウェアの役割を補完し、マージンと顧客維持に大きな影響を与えています。

技術別:サイドストリームが定着、マイクロストリームが精度と適応性で加速

サイドストリームカプノグラフィーは2025年の収益の59.87%を占め、米国カプノグラフィー機器市場でのリーダーシップを確保しています。挿管患者と非挿管患者の両方に対する汎用性と様々な臨床環境への適応性が、多くの医療システムで好まれるプラットフォームとなっています。この広範な使いやすさが継続的な優位性を確保しています。

マイクロストリームカプノグラフィーは2031年までに8.98%のCAGRで成長すると予測されており、最も成長の速い技術セグメントとなっています。その精度、水分処理能力、および非専門家にとっての使いやすさが、多様な臨床環境に理想的です。サイドストリームが優勢である一方、マイクロストリームはより高い精度とワークフロー適応性を必要とするユースケースで急速に支持を得ています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:麻酔モニタリングが収益を支え、救急医療が最速で拡大

麻酔モニタリングは2025年の用途別収益の34.77%を占め、米国カプノグラフィー機器市場で最大の用途としての地位を維持しています。全身麻酔ワークフローおよび換気モニタリングにおける不可欠な役割が、特に品質と信頼性が最重要視される病院での継続的な需要を確保しています。

救急医療は2031年までに10.25%のCAGRで成長すると予測されており、最も成長の速い用途となっています。病院前ケアおよび従来の麻酔環境以外での中等度鎮静におけるカプノグラフィーの使用増加が需要を促進しています。迅速な展開と過酷な条件向けに設計されたポータブルモニターがこの成長をさらに支えています。

エンドユーザー別:病院の優位性が安定、在宅医療が構造的成長エンジンとして台頭

病院およびクリニックは2025年のエンドユーザー収益の65.47%を占め、米国カプノグラフィー機器市場における主要な購入者としての役割を再確認しています。集中治療室および手術室が需要を牽引し、救急部門および内科・外科病棟がリフレッシュサイクルに貢献しています。確立された調達サイクルとインフラがこのセグメントでの大規模展開を支えています。

在宅医療は2031年までに9.12%のCAGRで成長すると予測されており、最も成長の速いエンドユーザーセグメントとして台頭しています。この成長は、特に高齢のCOPD患者に対する未充足の臨床ニーズとデバイス能力の進歩によって推進されています。市場が在宅医療に拡大するにつれて、プロトコルの採用と償還サポートが、ハードウェアの実現可能性よりも主要な課題となっています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

米国カプノグラフィー機器市場は最大の単一国需要基盤であり、強固な病院インフラ、高い患者安全基準、および呼吸器モニタリングを必要とする多様な臨床用途によって支えられています。北東部および西海岸は、学術医療センター、外傷施設、および統合医療システムの集中により、機器密度および高度なモニタリング技術の早期採用においてリードしており、政策およびプロトコル開発にも影響を与えています。

南部および中西部は呼吸器疾患の負担が高く、2023年のCOPD有病率は西部の3.1%と比較して4.2%に達しています。ウェストバージニア州では、被保険者1,000人あたり203件のCOPD関連救急部門受診が報告されています。しかし、これらの地域の農村病院および重要アクセス病院は、しばしば厳しい予算と一貫性のない償還構造の下で運営されており、カプノグラフィー機器への強いが不均一な需要につながっています。

テキサス州、フロリダ州、アリゾナ州、ジョージア州などのサンベルト州は、高齢化する人口、拡大する外来ケア、および発展した在宅医療セクターにより、成長の拠点として台頭しています。ポータブルモニターは、ケア提供が急性期ケアを超えて外来、輸送、および遠隔モニタリングの経路に拡大するにつれて、これらの地域で支持を得ています。在宅ベースのカプノグラフィーは、まだ初期段階ではありますが、遠隔患者モニタリングインフラを備えた大都市圏と良く一致しており、これらの州を米国カプノグラフィー機器市場の主要な拡大ゾーンとしています。

競合環境

米国カプノグラフィー機器市場は中程度に集中しており、Medtronic、Masimo、Philips、およびGE HealthCareが病院パートナーシップ、統合モニタリングポートフォリオ、および独自の消耗品エコシステムを通じて強固な地位を保持しています。彼らの競争上の優位性は、設置ベースの深さ、製品の親しみやすさ、OEMコラボレーション、および急性期ケア環境全体にわたる広範な臨床カバレッジの組み合わせから生まれています。Medtronicはマイクロストリームベースのモニタリングおよびその技術を患者モニタリングプラットフォーム全体に拡張するパートナーシップでリードしています。Masimoは、迅速な展開と柔軟性に焦点を当て、ポータブルおよび統合ユースケース向けに設計されたカプノグラフィーおよびガスモニタリングソリューションで地位を築いています。PhilipsおよびGE HealthCareは、病院内のサードパーティセンシング技術の配布に影響を与えるモニタリングプラットフォームにより、主要なプレイヤーであり続けています。

重要な戦略的展開として、Danaherが2026年2月にMasimoを約99億米ドルで買収する確定合意を発表しました。この買収が完了すると、MasimoのセンサーポートフォリオとモニタリングパイプラインがDanaherの診断フランチャイズに統合され、米国カプノグラフィー市場における競争力学と価格交渉力が再形成される可能性があります。2025年7月、MedtronicはPhilipsとの戦略的パートナーシップを発表し、Microstream™カプノグラフィー、Nellcor™パルスオキシメトリー、およびBIS脳モニタリングをIntelliVueポートフォリオに統合しました。さらに、2026年5月、MedtronicはCapnostream35ポータブル呼吸モニターのFDA承認を取得し、輸送、病棟、およびポータブルモニタリング用途での地位を強化しました。これらの展開は、接続されたモニタリングエコシステムと臨床ワークフローカバレッジにおける主要企業間の競争を浮き彫りにしています。

米国カプノグラフィー機器産業リーダー

Koninklijke Philips N.V.

Masimo Corporation

Medtronic plc

Drägerwerk AG and Co. KGaA

Becton, Dickinson and Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:FDAはMedtronicのCapnostream 35ポータブル呼吸モニターに対して実質的同等決定(K253030)を付与しました。麻酔科審査パネルによって製品コードCCK(アナライザー、ガス、二酸化炭素、気相)に分類されたこの承認は、Medtronicのカプノグラフィーポートフォリオを強化します。リアルタイムのマルチパラメータ呼吸モニタリングを可能にし、ICUおよび手術室を超えた用途への拡大を実現します。

- 2026年2月Danaher Corporationは、Masimo Corporationを約99億米ドルで買収する確定合意を発表しました。これは推定2027年EBITDAの約18倍に相当します。Danaherの傘下でMasimoは高一桁台のコア収益成長を達成することが期待されています。

- 2025年7月:MedtronicはPhilipsとの複数年にわたる戦略的パートナーシップを締結し、MicrostreamカプノグラフィーをPhilipsのIntelliVueモニタリングポートフォリオに、NellcorパルスオキシメトリーおよびBIS脳モニタリングとともに統合しました。

米国カプノグラフィー機器市場レポートの範囲

レポートの範囲として、カプノグラフィー機器は患者の呼気中の二酸化炭素(CO2)濃度を継続的に測定・表示します。数値(呼気終末CO2)とグラフィカルな波形(カプノグラム)のリアルタイムかつ非侵襲的な読み取りを提供し、医療専門家が換気、循環、および代謝を即座に評価できるようにします。

米国カプノグラフィー機器市場は、製品タイプ、コンポーネント、技術、用途、およびエンドユーザー別にセグメント化されています。製品タイプ別では、市場はマルチパラメータカプノメーター、スタンドアロン型カプノメーター、およびハンドヘルド型カプノグラフィー機器を含みます。コンポーネント別では、市場は機器、カプノメーター、モニター、アクセサリーおよび消耗品(鼻カニューレ、サンプリングライン、気道アダプター、および関連消耗品)、ならびにソフトウェアおよび接続性にセグメント化されています。技術別では、市場はメインストリームカプノグラフィー、サイドストリームカプノグラフィー、およびマイクロストリームカプノグラフィーに分類されています。用途別では、市場は麻酔モニタリング、集中治療モニタリング、救急医療、手術的鎮静、疼痛管理、呼吸器モニタリング、およびその他の用途を含みます。エンドユーザー別では、市場は病院およびクリニック、外来手術センター、在宅医療環境、およびその他のエンドユーザーにセグメント化されています。レポートは上記セグメントについて金額(米ドル)ベースの市場規模と予測を提供しています。

| マルチパラメータカプノメーター |

| スタンドアロン型カプノメーター |

| ハンドヘルド型カプノグラフィー機器 |

| 機器 |

| カプノメーター |

| モニター |

| アクセサリーおよび消耗品 |

| 鼻カニューレ |

| サンプリングライン |

| 気道アダプターおよび関連消耗品 |

| ソフトウェアおよび接続性 |

| メインストリームカプノグラフィー |

| サイドストリームカプノグラフィー |

| マイクロストリームカプノグラフィー |

| 麻酔モニタリング |

| 集中治療モニタリング |

| 救急医療 |

| 手術的鎮静 |

| 疼痛管理 |

| 呼吸器モニタリング |

| その他の用途 |

| 病院およびクリニック |

| 外来手術センター |

| 在宅医療環境 |

| その他のエンドユーザー |

| 製品タイプ別 | マルチパラメータカプノメーター |

| スタンドアロン型カプノメーター | |

| ハンドヘルド型カプノグラフィー機器 | |

| コンポーネント別 | 機器 |

| カプノメーター | |

| モニター | |

| アクセサリーおよび消耗品 | |

| 鼻カニューレ | |

| サンプリングライン | |

| 気道アダプターおよび関連消耗品 | |

| ソフトウェアおよび接続性 | |

| 技術別 | メインストリームカプノグラフィー |

| サイドストリームカプノグラフィー | |

| マイクロストリームカプノグラフィー | |

| 用途別 | 麻酔モニタリング |

| 集中治療モニタリング | |

| 救急医療 | |

| 手術的鎮静 | |

| 疼痛管理 | |

| 呼吸器モニタリング | |

| その他の用途 | |

| エンドユーザー別 | 病院およびクリニック |

| 外来手術センター | |

| 在宅医療環境 | |

| その他のエンドユーザー |

レポートで回答されている主要な質問

2026年および2031年における米国カプノグラフィー機器市場の規模はどのくらいですか?

米国カプノグラフィー機器市場規模は2026年に2億9,215万米ドルであり、予測期間中に8.67%のCAGRで成長し、2031年までに4億4,275万米ドルに達すると予測されています。

米国においてどの技術セグメントがリードし、どのセグメントが最も速く成長していますか?

サイドストリームカプノグラフィーが2025年の収益の59.87%でリードし、マイクロストリームカプノグラフィーは2031年までに8.98%のCAGRで最も速い成長を記録すると予測されています。

米国でハンドヘルド型カプノグラフィー機器が支持を得ている理由は何ですか?

ハンドヘルドシステムは、EMS用途、外来環境、および新興の在宅モニタリングニーズに適合しているため、9.65%のCAGRで拡大しており、新しいデザインもポータビリティ、Bluetooth接続性、および長いバッテリー寿命をサポートしています。

国内でカプノグラフィー機器の最も速く成長している用途はどれですか?

救急医療は、より広範な手術的鎮静プロトコルおよびより強力な救急モニタリングガイダンスに支えられ、2031年までに10.25%のCAGRで最も速く成長している用途です。

カプノグラフィー機器の在宅医療採用を推進しているものは何ですか?

在宅医療は、高齢のCOPD患者、遠隔患者モニタリングプログラム、およびコンパクトなNDIRベースのデバイスが病院外での継続的なEtCOモニタリングをより実用的にするにつれて、9.12%のCAGRで成長すると予測されています。

病院外でのカプノグラフィーのより広範な使用に対する最大の障壁は何ですか?

主な障壁は、資本コスト、繰り返し発生する消耗品費用、非急性期環境での償還の不確実性、および混在モニタリングフリート全体での統合の課題です。

最終更新日: