米国クラウドゲーミング市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

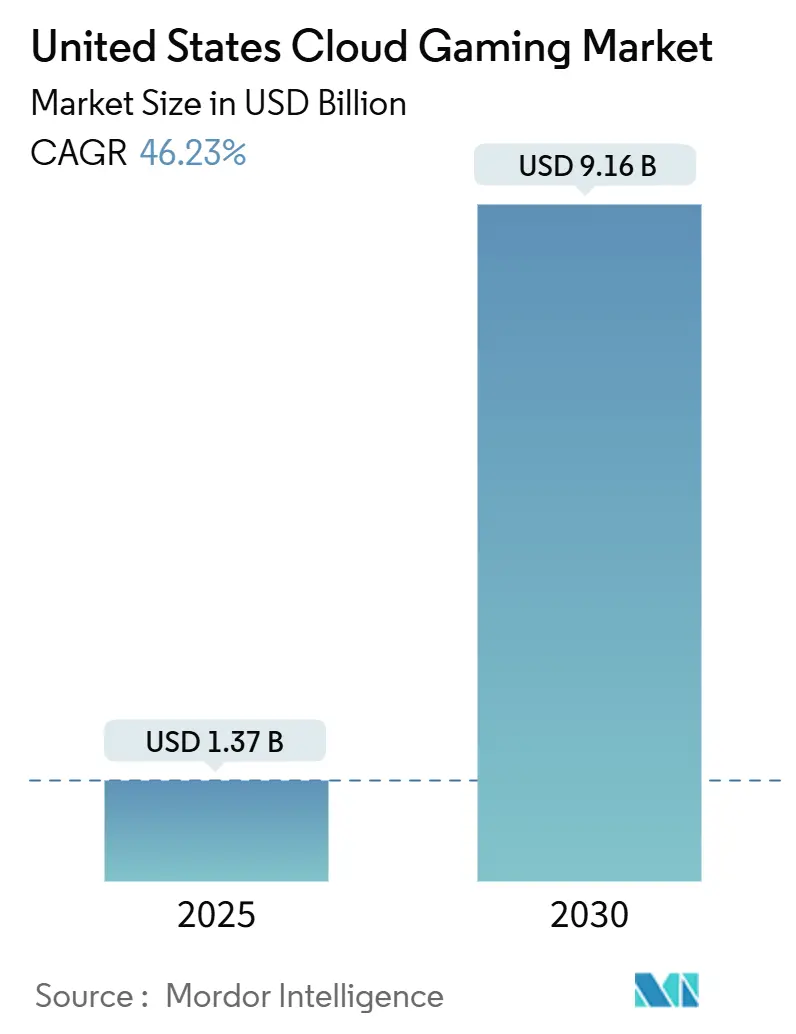

| 市場規模 (2025) | 1.37 十億米ドル |

| 市場規模 (2030) | 9.16 十億米ドル |

| 成長率 (2025 - 2030) | 46.23% CAGR |

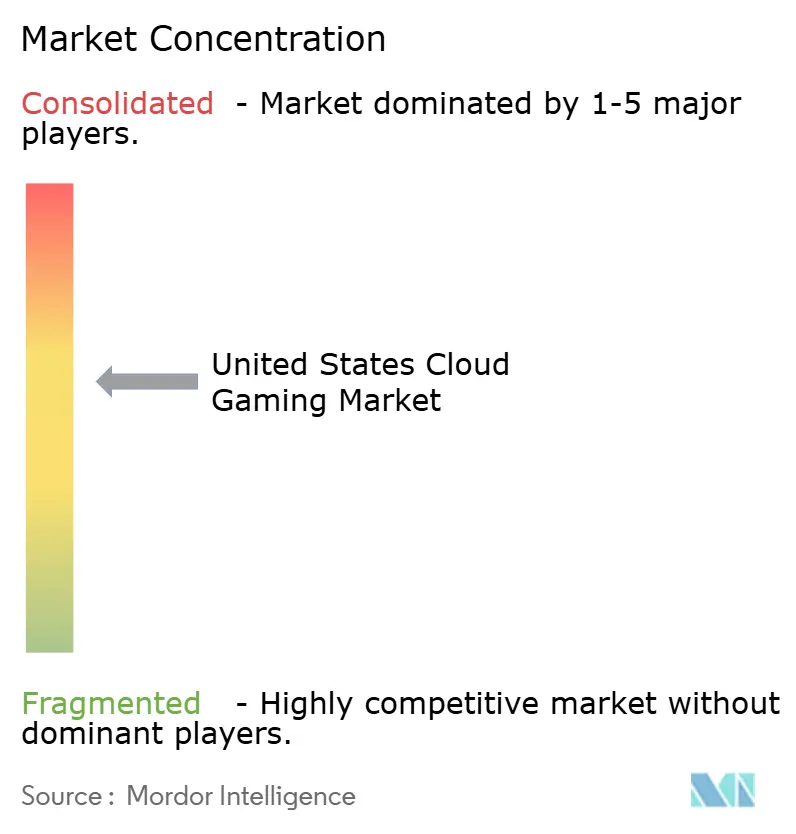

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国クラウドゲーミング市場分析

米国クラウドゲーミング市場規模は2030年までに91億6,000万米ドルに達すると予測されており、2025年の13億7,000万米ドルから46.23%のCAGRを示しています。この軌跡は、5Gの高密度化、エッジインフラの成熟、およびサブスクリプションエコシステムへの急速な移行がインタラクティブエンターテインメントをいかに再形成しているかを裏付けています。全国規模での5Gおよびエッジノードの展開により往復遅延が着実に低下する一方、クラウドプラットフォームは広範なコンテンツライブラリをバンドルしてプレイ開始までの時間を短縮しています。Comcast、Verizonおよびその他の通信事業者からの投資により、GPUキャパシティがエンドユーザーの近くに配置され、ネットワークホップが削減されてリアルタイムの応答性が向上しています。同時に、デバイスメーカーおよびアプリストア事業者はクラウドプレイをプレミアム機能として位置づけ、スマートテレビやiOSハンドセットへのリーチを拡大しています。データキャップとネット中立性に関する規制上の議論は不確実性をもたらしていますが、同時にこのセクターの戦略的重要性を浮き彫りにしています。[1]連邦通信委員会、「FCCがデータキャップに関するコメントを募集」、FCC文書、fcc.gov 総じて、米国クラウドゲーミング市場はアーリーアダプター段階からメインストリームエンターテインメントへと前進しています。

主要レポートのポイント

- デバイス別では、スマートフォンが2024年の米国クラウドゲーミング市場シェアの38.21%をリードし、タブレットは2030年にかけて48.96%のCAGRを記録すると予測されています。

- ゲーマータイプ別では、カジュアルゲーマーが2024年の米国クラウドゲーミング市場規模の46.51%のシェアを獲得し、ライフスタイルゲーマーは2030年にかけて47.98%のCAGRで拡大すると予測されています。

- ビジネスモデル別では、サブスクリプションサービスが2024年の米国クラウドゲーミング市場の71.42%を占め、基本無料・広告支援型モデルは52.46%のCAGRで成長する見込みです。

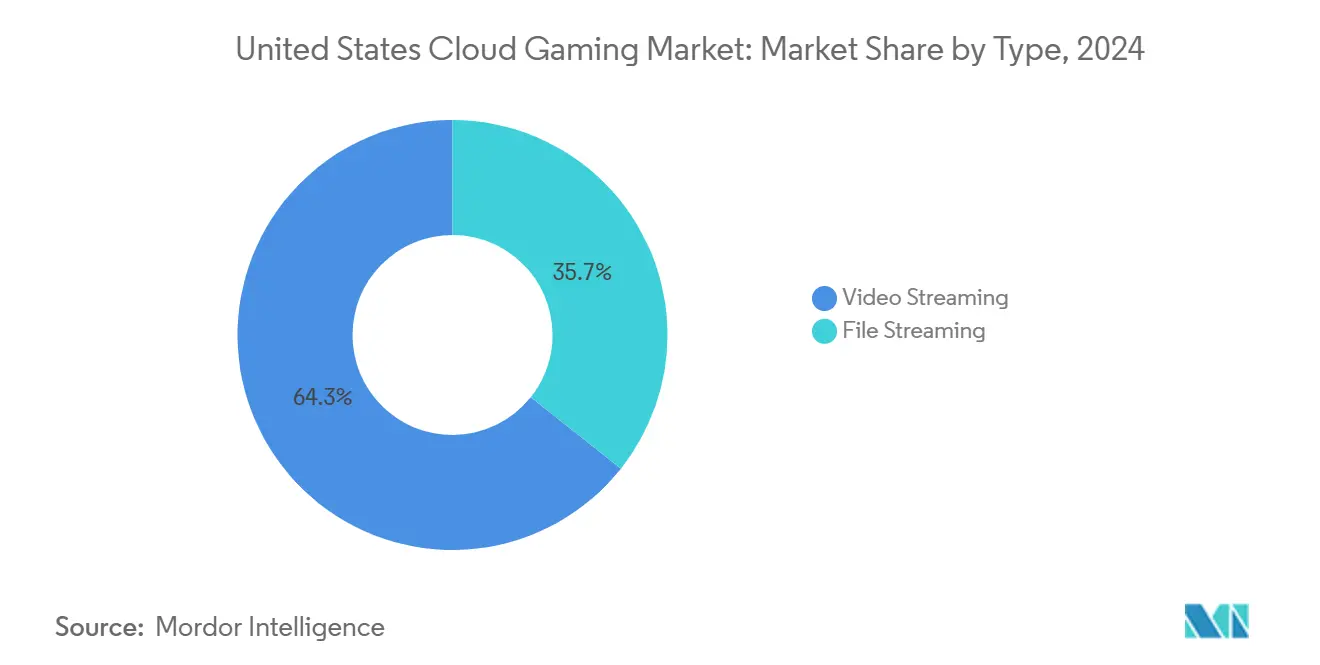

- コンテンツ配信タイプ別では、ビデオストリーミングが2024年の米国クラウドゲーミング市場規模の64.32%のシェアを占め、ファイルストリーミングは2030年にかけて49.36%のCAGRを達成する軌道にあります。

米国クラウドゲーミング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 遅延性能を向上させる5Gネットワークの拡大 | +8.2% | 主要都市圏での早期利益を伴う全国規模 | 中期(2〜4年) |

| Z世代におけるサブスクリプションゲーミングサービスの採用増加 | +7.8% | 都市部および郊外市場に集中した全国規模 | 短期(2年以内) |

| スマートテレビエコシステムへのクラウドゲーミングの統合 | +6.4% | プレミアム世帯普及率を伴う全国規模 | 中期(2〜4年) |

| クロスプラットフォームマルチプレイヤー需要の成長 | +5.9% | ゲーミングコミュニティの集中を伴う全国規模 | 短期(2年以内) |

| エッジコンピューティングインフラの進歩 | +7.1% | 通信事業者ネットワークカバレッジエリアを伴う全国規模 | 長期(4年以上) |

| 柔軟なGPUクラウド価格モデルの台頭 | +4.8% | エンタープライズおよびコンシューマーセグメントに影響する全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

遅延性能を向上させる5Gネットワークの拡大

全国規模での5G展開により、平均ゲーミング遅延が20ミリ秒未満のレベルに低下しており、これは競技プレイの要件を満たしています。T-Mobileはモバイルゲーミング体験スコアでリードしており、優れた5Gカバレッジがもたらす差別化を浮き彫りにしています。Verizonは50万マイル以上の光ファイバー幹線網とサービスとしてのGPUノードを組み合わせることで、レンダリングされたフレームがユーザーの近くで生成され、遠隔データセンターを経由しないようにしています。FCCの農村部向け90億米ドルの5G基金は、大都市以外にもこれらの恩恵を拡大しますが、展開は2028年まで継続する見込みです。ComcastのL4S(低遅延・低損失・スケーラブルスループット)試験では、アトランタ、シカゴ、フィラデルフィアにおいて実効遅延がすでに78%削減されており、測定可能なパフォーマンス向上が実証されています。低遅延カバレッジの拡大に伴い、米国クラウドゲーミング市場は高解像度ストリームと競技タイトルをサポートする、より広範なパフォーマンスベースラインを獲得しています。

Z世代におけるサブスクリプションゲーミングサービスの採用増加

Z世代は所有よりもアクセスを重視するモデルに引き寄せられており、定額制ライブラリへの決定的なシフトを促進しています。Microsoftは50本以上の自社タイトルをストリーミングすることでXbox Game Passを拡充しており、Z世代ゲーマーの73%が個別購入よりもサブスクリプションを好むという調査結果と一致しています。ソーシャルゲームプレイが魅力を高めており、Unity社の報告によれば、現在68%のスタジオがマルチプレイヤータイトルを開発しており、そのようなゲームの月間アクティブユーザー数は40.2%高いとされています。クロスデバイスの進行状況がZ世代のモバイル習慣と一致しており、YouGovの調査によれば、そのコホートの87%がスマートフォンでプレイしています。これらの利用シグナルが合わさって、米国クラウドゲーミング市場における持続可能な定期収益の基盤を支えています。

スマートテレビエコシステムへのクラウドゲーミングの統合

スマートテレビおよびストリーミングボックスメーカーは、プレミアムモデルを正当化するためにネイティブゲーミングハブを追加しています。LGはMicrosoftと提携してXbox Game PassをwebOSに直接統合し、SamsungのGaming HubはNVIDIA GeForce NowやAmazon Lunaを含む複数のサービスを集約しています。[2]Samsung Newsroom、「Samsung Gaming HubがXboxとGeForce Nowを2022年スマートテレビに提供」、Samsung、samsung.com 専用ハードウェアを不要にすることでコンシューマーの参入コストが下がり、プラットフォームはリビングルームの最大画面に即座にアクセスできるようになります。AMDのFidelityFX Super Resolutionはテレビチップセットにすでにシップされており、帯域幅を増やすことなくストリームの鮮明さを向上させています。メーカーにとって、クラウドゲーミングは使用時間とプレミアムサブスクリプションのアタッチ率を高め、それによって商品化が進んだパネル市場における平均販売価格を引き上げています。

クロスプラットフォームマルチプレイヤー需要の成長

クロスプレイはデバイスのサイロを排除し、デバイスに依存しないクラウドサービスに有利な強力なネットワーク効果を生み出します。Unityの報告によれば、マルチプラットフォームゲームの91%がすでにクロスプレイを提供しており、PC、コンソール、モバイルのコミュニティが統一されたマッチキュー内で競い合うことができます。EpicのFortniteは、すべてのエンドポイントにわたってパリティを維持することで2024年に40億米ドルを生み出し、プレイヤーが自由に移動できる場合の収益上昇を証明しました。大規模なデータセンターフットプリントを持つクラウドホストは、多様なデバイス機能とネットワーク条件を管理でき、ローカルハードウェアモデルに対して運用上の優位性を持っています。したがって、シームレスなクロスプレイの基盤は、米国クラウドゲーミング市場全体でユーザー獲得と維持を向上させます。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 農村部における一貫性のないブロードバンドカバレッジ | -6.3% | 特にマウンテンウェストおよびグレートプレーンズの農村部・遠隔地 | 長期(4年以上) |

| 高いデータキャップとISPのスロットリングポリシー | -5.7% | 地域のISPポリシーの差異を伴う全国規模 | 中期(2〜4年) |

| クラウドライブラリにおけるAAAタイトルの限られた利用可能性 | -4.2% | プレミアムゲーミングセグメントに影響する全国規模 | 短期(2年以内) |

| デジタル所有権と権利管理に関する懸念 | -3.8% | 従来のゲーミング愛好家に集中した全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

農村部における一貫性のないブロードバンドカバレッジ

農村部の接続性のギャップにより、4Kストリームに必要な持続的な25〜35 Mbpsを達成できない数百万人が存在します。FCCは、これらの閾値を満たす固定ブロードバンドを持たない米国人が2,130万人いると特定しています。424億5,000万米ドルのブロードバンド公平アクセス・展開プログラムは2030年まで継続しますが、プロバイダーは遠隔地の建設において1パッシングあたり2万〜6万米ドルのコストに直面しています。光ファイバーまたは固定無線が人口の少ない地域に到達するまで、米国クラウドゲーミング市場の採用上限は残り続けます。

高いデータキャップとISPのスロットリングポリシー

1.2 TB以下の月間キャップは使用不安を引き起こします。特に、熱心なユーザー1人がゲームストリームで月に150〜200 GBを消費する可能性があるためです。データキャップに関するFCCの積極的な調査は、超過料金がネット中立性の原則に違反するかどうかをまだ明確にしていません。Comcastは一部の市場でキャップを超えた50 GBごとに10米ドルを請求しており、ヘビープレイを妨げる予測不可能なコストを追加しています。ピーク時間帯のスロットリングはさらなる変動性をもたらし、クラウドサービスが維持に必要とするシームレスな体験を損なっています。明確なポリシーのガードレールが生まれるまで、データ管理の不確実性が米国クラウドゲーミング市場を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:ビデオストリーミングがインフラ需要を支配

ビデオストリーミングは2024年の米国クラウドゲーミング市場の64.32%のシェアを生み出し、成熟したビデオ圧縮パイプラインとグローバルなコンテンツデリバリーネットワークを活用しています。このフォーマットは実証済みのスケーラビリティという米国クラウドゲーミング市場の優位性を活かしていますが、大規模なGPUレンダリングファームと堅牢なバックボーン帯域幅を必要とします。ファイルストリーミングは、デルタ圧縮、予測キャッシング、5Gエッジノードが往復ペイロードを削減するにつれて、2030年にかけて49.36%のCAGR予測で続くと見込まれています。

多くのアーリーアダプターはビデオストリーミングを好みます。なぜなら、サービスカタログが急速に拡大し、ローカルダウンロードの手順が不要になるからです。しかし、競技系eスポーツタイトルは20ミリ秒未満の遅延を達成するために、ファイルストリーミングまたはハイブリッドアプローチにますます依存しています。NVIDIAのGeForce Nowは、年間GPU支出が100億米ドルを超える中でも2,000タイトルでビデオのスケーラビリティを実証しています。エッジハードウェアが成熟するにつれて、プロバイダーは両方の方法にわたって多様化し、ユーザーあたりのコストとゲームプレイの応答性のバランスを取っています。

デバイス別:モバイルゲーミングが市場拡大を牽引

スマートフォンは2024年の米国クラウドゲーミング市場シェアの38.21%を占め、深いモバイル普及率と常時接続の普及を反映しています。タブレットに関連する米国クラウドゲーミング市場規模は、大型ディスプレイと高リフレッシュレートが視覚品質を向上させることから、48.96%のCAGRで最も速く成長しています。

Appleのポリシー変更により、ネイティブクラウドアプリが許可されるようになり、iPhoneおよびiPadの採用に対する主要な障壁が取り除かれました。一方、スマートテレビとストリーミングドングルはクラウドサービスをリビングルームの画面にバンドルし、ハードウェア投資なしにポケットからソファへのセッション移行を可能にしています。クロスデバイスの進行メカニクスがプラットフォームの粘着性を高め、ユーザーがモバイルからラップトップやテレビにシームレスに移行するにつれてライフタイムバリューを強化しています。

ゲーマータイプ別:カジュアルセグメントが市場浸透をリード

カジュアルプレイヤーは2024年の収益の46.51%を占め、超高精細よりも利便性と多様性を重視しています。毎月複数のタイトルを探索する意欲が広範なサブスクリプションライブラリを魅力的にし、米国クラウドゲーミング市場を強化しています。ソーシャルメディア制作やクロスプレイコミュニティとプレイが重なるライフスタイルゲーマーは、47.98%のCAGRで加速するでしょう。

熱心なゲーマーはプレミアムティアとマイクロトランザクションを通じて最高のユーザーあたり平均収益を生み出しますが、低遅延と広範なAAAカタログを要求します。ルートボックスに関する規制上の焦点が収益化メカニクスを再形成する可能性がありますが、ソーシャル競争が盛んな場所ではエンゲージメントは高いままです。eスポーツイベントとクリエイターツールを統合するプラットフォームは、ライフスタイルおよび熱心なコホートの間で突出したウォレットシェアを獲得できます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

ビジネスモデル別:サブスクリプションサービスが市場の基盤を確立

サブスクリプションは、予測可能な価格設定がコンシューマーの予算管理とプラットフォームの維持目標に合致するため、2024年の支出の71.42%を獲得しました。MicrosoftはGame Passをコンソールおよびエコシステムに統合し、バンドルされた価値が採用を促進する方法を実証しています。基本無料・広告支援型サービスは52.46%のCAGRを記録すると予測されており、参入障壁の低さと引き換えに広告テクノロジーとマイクロトランザクションの複雑さが増しています。

プレイ課金型アプローチは、時折のユーザーやプレミアムデイパスイベントには引き続き存在しますが、ライブラリの幅の限界が粘着性を制限しています。カリフォルニア州のAB 2426は、ライセンスと所有権の明確化を義務付けており、永続的なアクセス権に関するメッセージングに影響を与え、マーケターが個別購入よりもサービスの信頼性を強調するよう促す可能性があります。[3]Max Cherney、「MicrosoftがNvidiaに代わるAMDの代替品を提供」、Reuters、reuters.com 出典:カリフォルニア州議会、「議会法案2426」、leginfo.legislature.ca.gov 定期収益と柔軟な参入ポイントのバランスを取ることは、米国クラウドゲーミング産業の中心的な課題であり続けています。

地理的分析

ニューヨーク、ロサンゼルス、シカゴ、サンフランシスコなどの主要都市圏は、人口の5分の1しか占めていないにもかかわらず、米国クラウドゲーミング市場収益の約35%を占めています。高密度の光ファイバー、マルチギガビットプラン、および早期の5G展開により、プレミアム4Kストリームと競技マルチプレイヤー体験が可能になっています。ComcastのJanusコア仮想化は現在6,300万世帯に対応しており、VerizonのAI Connectは50万ルートマイルの光ファイバー全体にGPUリソースを拡張しています。

郊外地域では、マルチギガビットティアが月額70米ドル以下に下がり、遅延最適化プロファイルが主流になるにつれて採用が増加しています。チャタヌーガやシーダーフォールズなどの市場における自治体光ファイバーは地域のプレイコミュニティを育成しており、インフラ競争がサービス品質と価格のダイナミズムを高めることを証明しています。テキサス州やフロリダ州などの州では、AWS WavelengthとMicrosoft Azureによるエッジノードの急速な建設が見られ、中規模都市の遅延をさらに削減しています。

農村部の米国は、ラストマイルの制限によって依然として制約されています。ブロードバンド公平アクセス・展開基金はギャップを埋めることを目指していますが、建設スケジュールは2030年まで延びると予想されています。固定無線アクセスと低軌道衛星プランは暫定的な救済を提供しますが、低ジッターで35 Mbpsを維持するのに苦労しています。その結果、農村部の拡大は都市部の需要に遅れをとり、スケーラブルなバックホールソリューションが登場するまで総ユーザー数の上限を制限しています。

競争環境

米国クラウドゲーミング市場は中程度の集中度を示しています。Microsoft、NVIDIA、Amazonはハイパースケールのフットプリントと深いコンテンツカタログを活用し、高い資本とライセンスの障壁を構築しています。Microsoftだけでも50万台のNVIDIA GPUをAzure全体に展開しており、一貫した1080pおよび4Kストリームに必要な規模を示しています。AmazonはLunaとTwitchの発見ファネルを組み合わせ、ユーザー獲得を加速するクリエイターオーディエンスを活用しています。

Appleの改訂されたApp Storeポリシーにより、iOSがサードパーティカタログに開放されましたが、30%の手数料は維持されており、チャネル経済に関する交渉を形成しています。Samsung、LG、Rokuは組み込みハブを通じて競争し、遅延とコントローラーの互換性を強調することでプレミアムディスプレイシェアを争っています。

ハードウェアサプライヤーは多様化しています。AMDのMI300Xアクセラレーターは、NVIDIAの供給逼迫を補うためにAzureに導入されており、グラフィックス集約型ワークロード向けに192 GBのHBM3eを提供しています。スタートアップはホワイトスペースのニッチを活用し、AIを活用したエンコーディングやeスポーツアリーナに適した分単位課金エンジンに特化しています。FTCおよびDOJからの独占禁止法の精査が大規模な買収を抑制し、中堅の挑戦者がベンチャー資金を確保できる競争環境を維持しています。[4]連邦取引委員会、「FTCがMicrosoftによるActivision Blizzardの買収に異議を申し立て」、ftc.gov

米国クラウドゲーミング産業のリーダー

Microsoft Corporation

NVIDIA Corporation

Amazon.com, Inc.

Sony Group Corporation

Alphabet Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Comcastはアトランタ、シカゴ、フィラデルフィア、サンフランシスコでUltra Low-Lagインターネットを開始し、L4S技術により実効遅延を78%削減しました。

- 2025年2月:Verizon Businessはプライベート5GとNVIDIAのサービスとしてのGPUリソースを光ファイバーバックボーン全体でペアリングするAI Connectを発表しました。

- 2025年1月:AppleはApp StoreでネイティブクラウドゲーミングアプリをApp内購入とXbox Game PassやGeForce Nowなどのサービスのカタログ閲覧とともに許可しました。

- 2024年12月:ComcastはAWSに5Gモバイルパケットコアを移行し、Xfinity MobileおよびComcast Business Mobileの加入者向けに自動スケーリングとネットワーク自動化を獲得しました。

米国クラウドゲーミング市場レポートの範囲

| ビデオストリーミング |

| ファイルストリーミング |

| スマートフォン |

| タブレット |

| PCおよびラップトップ |

| その他のデバイス |

| カジュアルゲーマー |

| 熱心なゲーマー |

| ライフスタイルゲーマー |

| サブスクリプション型 |

| プレイ課金型 |

| 基本無料・広告支援型 |

| タイプ別 | ビデオストリーミング |

| ファイルストリーミング | |

| デバイス別 | スマートフォン |

| タブレット | |

| PCおよびラップトップ | |

| その他のデバイス | |

| ゲーマータイプ別 | カジュアルゲーマー |

| 熱心なゲーマー | |

| ライフスタイルゲーマー | |

| ビジネスモデル別 | サブスクリプション型 |

| プレイ課金型 | |

| 基本無料・広告支援型 |

レポートで回答される主要な質問

2025年の米国クラウドゲーミング市場の規模はどのくらいですか?

市場は2025年に13億7,000万米ドルで、2030年にかけて46.23%のCAGRが予測されています。

最も多くの収益をもたらすデバイスクラスはどれですか?

スマートフォンは38.21%のシェアを保持しており、深いモバイル普及率と最近緩和されたアプリストアポリシーによって牽引されています。

支出を支配するビジネスモデルはどれですか?

サブスクリプションサービスは、予測可能な価格設定と広範なゲームカタログのおかげで収益の71.42%を供給しています。

5Gの展開は成長にどのような影響を与えていますか?

5Gとエッジノードによる20ミリ秒未満の遅延が応答性を向上させ、市場のCAGRに推定+8.2%を加えています。

農村地域での採用を妨げているものは何ですか?

25 Mbps未満の限られたブロードバンドアクセスが4Kストリームを制限し、長期的な成長に-6.3%の抵抗をもたらしています。

主要なインフラサプライヤーはどこですか?

Microsoft Azure、Amazon Web ServicesおよびNVIDIAが引き続き中心的な役割を果たしており、AMDはMI300Xアクセラレーターラインを通じて台頭しています。

最終更新日: