バーチャルフィットネス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

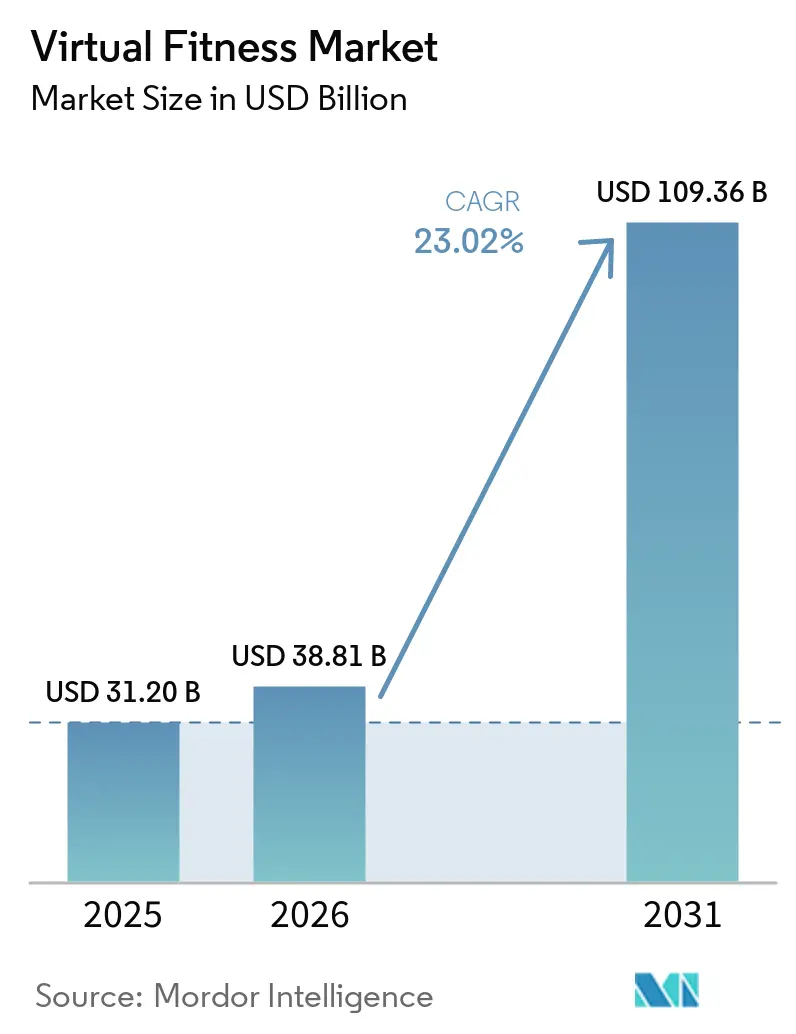

| 市場規模 (2026) | 38.81 十億米ドル |

| 市場規模 (2031) | 109.36 十億米ドル |

| 成長率 (2026 - 2031) | 23.02% CAGR |

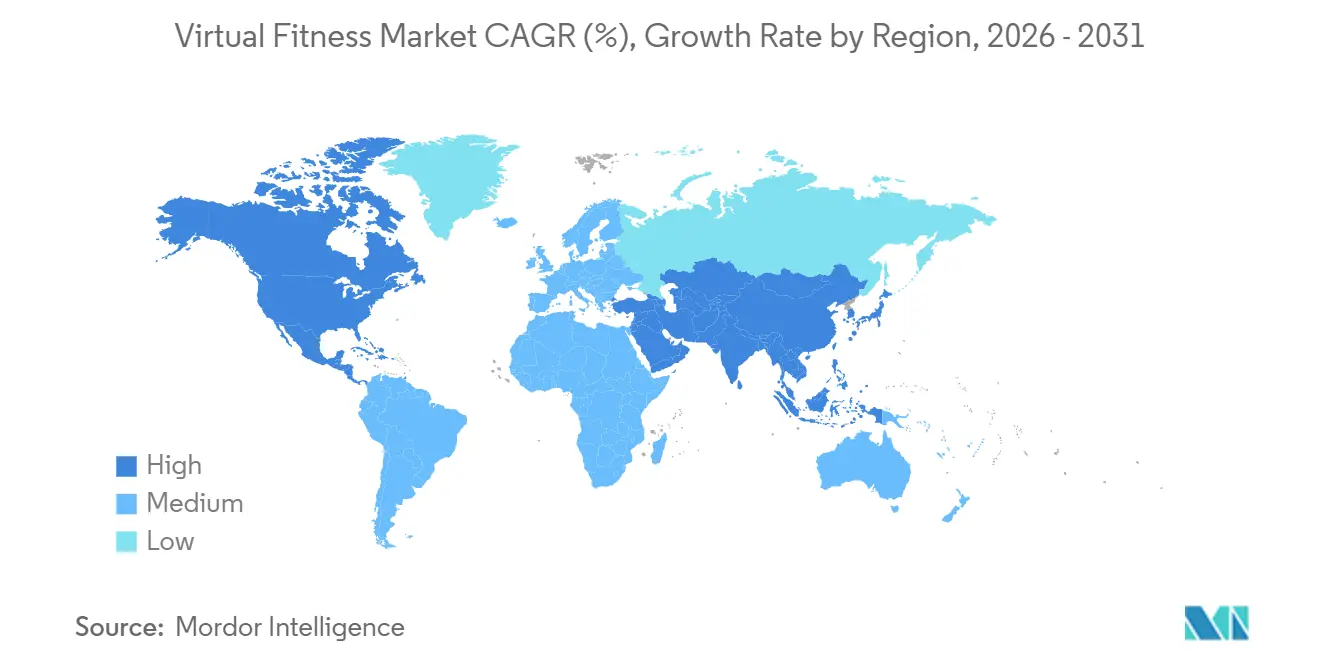

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

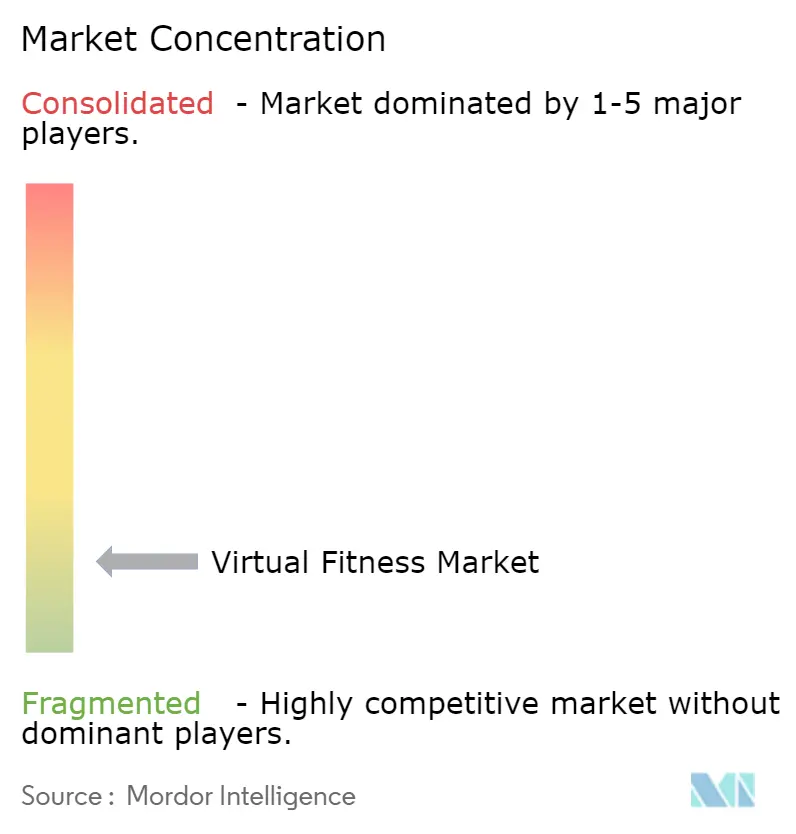

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバーチャルフィットネス市場分析

バーチャルフィットネス市場規模は2025年に312億米ドルと評価され、2026年の388億1,000万米ドルから2031年には1,093億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は23.02%です。遠隔医療規制の構造的変化、企業ウェルネス義務の着実な拡大、AI搭載コーチングエンジンの急速な進歩が全体的な需要を押し上げています。5Gネットワークの成熟により遅延の障壁が取り除かれ、消費者の嗜好が受動的な動画視聴からライブのインタラクティブクラスへとシフトしています。ソフトウェアプロバイダー、ハードウェアメーカー、コンテンツマーケットプレイス間の統合が競争戦略を再形成する一方、保険支払者が仮想理学療法の償還を開始し、プラットフォームのアドレス可能な基盤を拡大しています。予測期間を通じて、バーチャルフィットネス市場は、量よりも継続性を報酬として与えることで業界の慢性的な継続率の課題に取り組む没入型ゲーミフィケーションの恩恵を受けると期待されています。

主要レポートのポイント

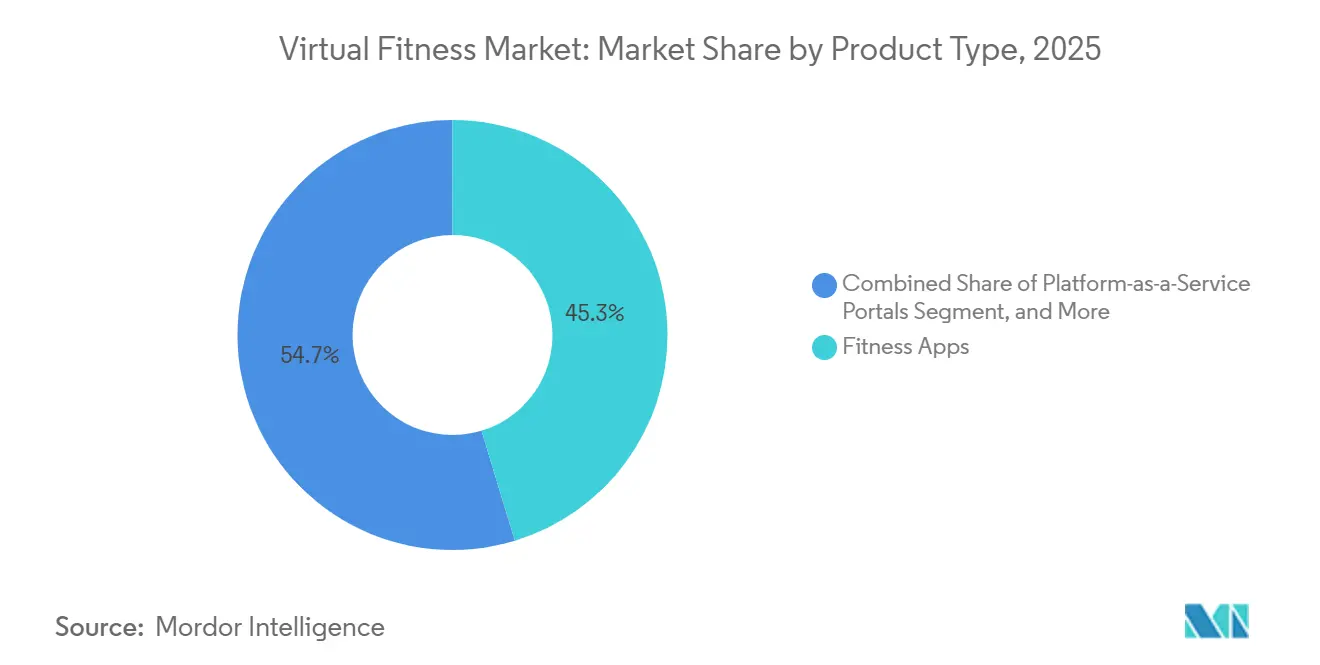

- 製品タイプ別では、フィットネスアプリが2025年のバーチャルフィットネス市場シェアの45.31%を占め、VRおよびARフィットネスタイトルは2031年までに24.02%のCAGRで拡大すると予測されています。

- 配信モード別では、オンデマンド動画ライブラリが2025年の収益の57.89%をリードし、ライブインタラクティブストリーミングは2031年までに23.62%のCAGRで最も速く成長すると予測されています。

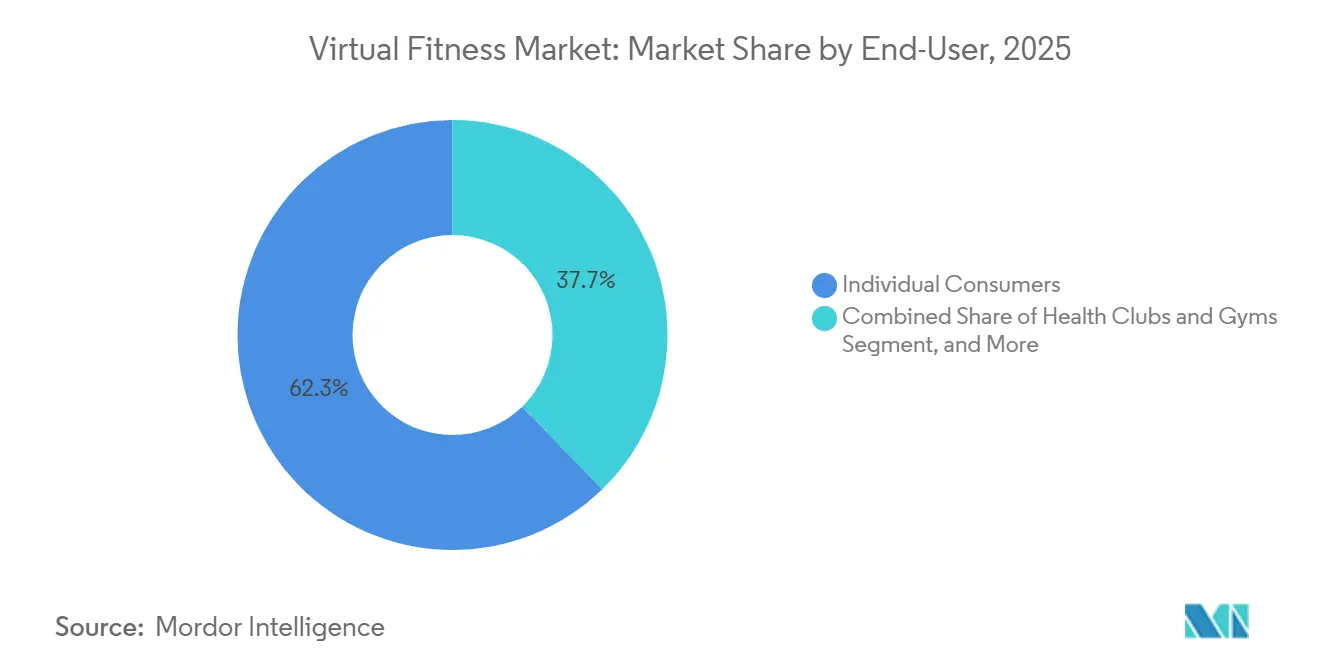

- エンドユーザー別では、個人消費者が2025年の支出の62.27%を占め、医療・リハビリクリニックは2026年~2031年に23.82%のCAGRを記録すると予測されています。

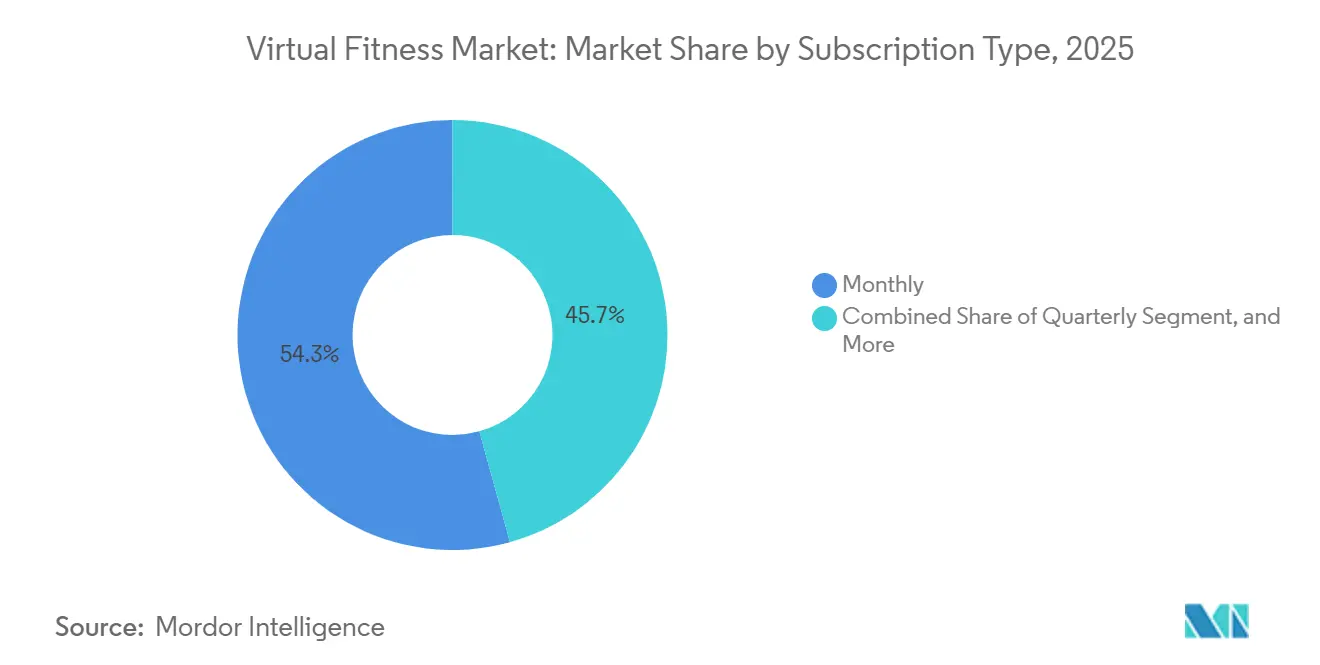

- サブスクリプションタイプ別では、月次プランが2025年の収益の54.32%を占めましたが、クラスごとの支払いおよびフリーミアムアップグレードオプションは2031年までに23.42%のCAGRで成長すると予測されています。

- デバイスタイプ別では、スマートフォンおよびタブレットが2025年の収益の49.14%を占め、VRおよびARヘッドマウントディスプレイは同期間に23.83%のCAGRで最も速く拡大すると予測されています。

- テクノロジー別では、ビデオストリーミングが2025年の収益の55.91%を占め、VRおよびARイマージョンは2031年までに24.11%のCAGRで最高の成長を記録すると予測されています。

- 地域別では、北米が2025年の収益の41.36%を占めましたが、アジア太平洋地域は2031年までに24.04%のCAGRで最高の地域成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルバーチャルフィットネス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| COVID後のハイブリッドフィットネス採用の加速 | +4.5% | 北米とヨーロッパで最も強い普及を示すグローバル | 中期(2~4年) |

| 企業ウェルネス予算の拡大 | +3.2% | 北米、西ヨーロッパ、アジア太平洋都市部 | 中期(2~4年) |

| ウェアラブルとサブスクリプションエコシステムの統合 | +4.8% | 北米とアジア太平洋が主導するグローバル | 長期(4年以上) |

| 5G対応高精細ストリーミングの急増 | +3.7% | アジア太平洋中核部、北米都市圏、中東 | 短期(2年以内) |

| リアルタイムフォーム修正のためのAIモーショントラッキングの台頭 | +2.9% | 北米とヨーロッパで早期採用が進むグローバル | 中期(2~4年) |

| 仮想心臓リハビリに対する保険支払者の償還増加 | +2.1% | 北米、西ヨーロッパ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

COVID後のハイブリッドフィットネス採用の加速

対面セッションとデジタルコンテンツを組み合わせたハイブリッドアクセスは、プレミアム特典ではなく基本的な期待として定着しています。大手雇用主は2024年にウェルネスプログラムの採用率が70%に達したと報告し、41%が支出を増やす意向を示しましたが、取引データはジム償還から測定可能なエンゲージメントを提供する統合デジタルプラットフォームへと資金がシフトしていることを示しています。バーチャル事業者は2023年に年間解約率27%を達成し、限られたオンサイト時間を超えてエンゲージメントを延長するモバイルタッチポイントのおかげで、大型ジムよりも大幅に優れた成績を収めました。週3回以上のセッションを完了する会員は85~90%の継続率を維持しており、プラットフォームが頻度を高めるAIナッジを組み込む動機となっています。既存のチェーンは、常時接続の会員に対応し、生涯価値を維持するために施設を再設計しています。

企業ウェルネス予算の拡大

ウェルネス支出は二極化しており、自己保険の企業はデジタルプログラムへの配分を増やしている一方、中小企業はマクロ経済の逆風の中で縮小しています。ホームワークアウト、オンサイトジム、ウェアラブルデータを単一のダッシュボードに統合する統一エコシステムが調達基準となっており、堅牢なAPIスタックを持つプラットフォームが有利です。2026年1月の75億米ドルのMindbody・ClassPass・EGYMの合併は、統合されたベンダーが単一の請求書の下で企業と消費者の両方の収益を獲得できることを示しています。低価格帯の企業バイヤーは代わりにフリーミアムまたはクラスごとの支払い形式に引き寄せられ、ピラミッドの底辺での需要が断片化しています。

ウェアラブルとサブスクリプションエコシステムの統合

グローバルウェアラブル出荷台数は2028年までに6億1,250万台に達する軌道にあり、これらのデバイスをパーソナライズドコーチングの主要データパイプラインに変えています。スマートウォッチセグメントで50%以上のシェアを持つAppleは、2025年1月にStravaのワークアウトをApple Fitness+フィードに直接リンクし、ソーシャルユーザーを有料サブスクライバーに転換するための3ヶ月間のトライアルを提供しました。Garminは2025年7月にGoogle Health Connectのサポートを導入し、WhoopはApple Healthとの双方向同期を有効にしてリカバリーベースの処方を改善しました。統合コストは医療グレードのビルドで50万米ドルに達することがありますが、先行者は競合他社が置き換えるのに苦労する独自のデータループを確立しています。[1]Apple Inc.、「StravaのワークアウトがApple Fitness+と同期するようになりました」、apple.com

5G対応高精細ストリーミングの急増

5Gネットワークで達成された200ミリ秒未満の遅延により、クラスが完全にインタラクティブなコーチングセッションに変わりつつあります。VerizonのConnected Athletesパイロットは、コーチが知覚できる遅延なしにセッション中に強度を変更できることを確認しており、これは4Gでは不可能な変化です。スタジオはエッジCDNとアダプティブビットレートストリーミングを使用して、参加者がセルラーとWi-Fiを切り替える際にスムーズな動画を維持できるようにしています。リアルタイムのインタラクティビティはクラス完了率を高め、ワークアウト自体の中で注目を収益化する時限商品ドロップなどのインストリームコマースを可能にします。

制約影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高いサブスクライバー解約率と低い90日継続率 | -3.8% | 北米とヨーロッパで最も深刻なグローバル | 短期(2年以内) |

| 音楽ライセンスおよびインストラクターロイヤリティコストの上昇 | -2.4% | 北米とヨーロッパに集中するグローバル | 中期(2~4年) |

| 生体認証トラッキングに関するデータプライバシー訴訟リスク | -1.9% | 北米、ヨーロッパ(GDPR管轄区域) | 中期(2~4年) |

| 農村部および新興市場における帯域幅の不平等 | -1.6% | アジア太平洋、南米、中東・アフリカの農村部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高いサブスクライバー解約率と低い90日継続率

新規デジタルサブスクライバーの約半数が90日以内にキャンセルし、ユニットエコノミクスを損なっています。Pelotonのアプリのみの解約率はFY2026第2四半期までに月7.0%に上昇し、平均顧客生涯が14ヶ月となり、アップセルなしでは獲得コストを回収するには短すぎる期間となっています。バーチャル専用プロバイダーは物理施設のような社会的な粘着性を欠いており、カジュアルユーザーが完全に退会するのではなくダウングレードできるようにするゲーミフィケーションチャレンジ、AI予測による離脱リスク、柔軟な価格帯を展開せざるを得ません。週3回のセッションにユーザーを誘導するプラットフォームは85~90%の継続率を確保しますが、最初の月にそのペースに達するのは3分の1未満です。

音楽ライセンスおよびインストラクターロイヤリティコストの上昇

音楽とトレーナーのロイヤリティはサブスクリプションフィットネスにおける最大の変動費です。強制的なメカニカルライセンスは同期フィットネス動画をカバーしていないため、Pelotonは歴史的にストリームあたり0.03米ドルを支払っており、これはSpotifyのレートのほぼ10倍であり、2020年に音楽出版社との訴訟を最大3億米ドルで和解しました。著名なインストラクターはサブスクライバー獲得に連動したパフォーマンスボーナスを交渉するようになり、支払いの変動性が増しています。小規模ブランドはコスト削減のためにロイヤリティフリーライブラリやAI生成サウンドトラックをテストしていますが、モチベーションへの影響はまだ商業的なヒット曲に及ばず、プレイリストが劣化すると継続率に圧力がかかります。[2]全米音楽出版社協会、「NMPAとPelotonの和解詳細」、nmpa.org

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:アプリがリードし、VRタイトルが加速

アプリは2025年の収益の45.31%を占め、低い参入障壁とスマートフォンの普及を通じてバーチャルフィットネス市場を支えています。サービスとしてのプラットフォームポータルはスタジオコンテンツを集約し、ユーザーが追加のログインなしに複数のフォーマットを試せるようにしており、この利便性が粘着性を高めています。PelotonのBike+などのスマート機器連動コンテンツは、サブスクリプションエンゲージメントにハードウェアのロックインを加え、平均在籍期間を延ばしています。

VRおよびARフィットネスタイトルはまだニッチですが、2031年までに24.02%のCAGRを記録しており、バーチャルフィットネス市場で最も速い成長率です。没入型ゲームプレイは二次元動画に蔓延する退屈さに対処し、継続的な努力を進捗の物語で報酬として与えます。ヘッドセット出荷台数は2025年に落ち込みましたが、スマートグラスの出荷台数は211.2%急増し、屋外ランをガイドできる軽量ARオーバーレイを予告しています。没入型トレーニングに対する企業需要はすでにROIを実証しており、ハードウェアが300米ドル以下に下がれば消費者への波及効果が期待されます。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

配信モード別:オンデマンドが支配、ライブストリーミングが勢いを増す

オンデマンドライブラリは2025年の支出の57.89%を占め、バーチャルフィットネスプログラムにおけるスケジュールの柔軟性に対する消費者の嗜好の高まりを反映しています。これらのライブラリにより、ユーザーは特定のニーズ、好み、または気分に合ったクラスを選択でき、高度にパーソナライズされた体験を提供します。高度なAIエンジンはさらに、カスタマイズされたクラスのキューをキュレーションすることでユーザーエンゲージメントを高め、視聴時間を改善するだけでなく、ユーザーがプラットフォームに継続的に関与し続けることを保証します。

ライブインタラクティブストリームはバーチャルフィットネス市場全体の拡大を大幅に上回る23.62%のCAGRで成長すると予測されています。これらのストリームは200ミリ秒未満の遅延を活用し、コーチが参加者を名前で呼びかけてリアルタイムでやり取りし、説明責任を促進し、ユーザー継続率を強化することを可能にします。さらに、これらのストリームに統合されたコマースネイティブオーバーレイにより、視聴者はセッション中に直接フィットネスウェアや機器を購入できます。この機能は、ユーザーの注目を増分的な収益ストリームに効果的に変換しながら、各顧客の生涯価値を同時に高めます。

サブスクリプションタイプ別:月次プランが優勢、使用量ベースモデルが台頭

月次請求は2025年の収益の54.32%を占め、ユーザーの柔軟性とビジネスの予測可能なキャッシュフローのバランスを提供しています。このモデルは短期的なコミットメントを好むユーザーにアピールしながら、安定した収入ストリームを確保します。一方、月次プランより通常10~15%安い年次サブスクリプション層は、コスト削減を優先するコミットメントの高い会員を引き付けます。これらの年次プランは、ビジネスが長期的な顧客ロイヤリティを確保しながら、ユーザーに時間をかけた財務的メリットを提供するのに役立ちます。

クラスごとの支払いとフリーミアムアップグレードは、特に新興経済圏の価格に敏感な初回ユーザーの間で23.42%のCAGRで大幅な成長を遂げています。フリーミアムモデルはネットワーク効果を通じてコミュニティの成長を促進し、最終的に少数のユーザーを利益マージンの大部分を占めるプレミアム層に転換します。さらに、友人グループが一緒にサブスクライブして割引を受けるコホートベースの価格設定が、顧客継続率を高めエンゲージメントを促進する有望な戦略として台頭しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

デバイスタイプ別:スマートフォンが支配、ヘッドセットが上昇の準備

スマートフォンおよびタブレットは2025年の支出の49.14%を占め、その携帯性と追加ハードウェアコストの不要さが牽引しています。これらのデバイスは利便性とアクセシビリティを求めるユーザーの好みの選択肢となっています。さらに、スマートTVアプリケーションはワークアウト体験をより大きな画面に拡張することで普及し、リビングルームでのグループ視聴のトレンドに合致しています。このシフトは、多様なユーザーの好みに対応する多用途プラットフォームへの需要の高まりを示しています。

仮想現実(VR)および拡張現実(AR)ヘッドマウントディスプレイは年平均成長率(CAGR)23.83%で成長すると予測されています。しかし、高価格と限られたコンテンツにより採用は依然として限定的です。一方、2025年に3桁の成長を経験したスマートグラスは、軽量オーバーレイアプリケーションの有望な手段を提供しています。ウェアラブルデバイスは主に生体認証入力ツールとして機能しており、プラットフォームはそれらを主要ディスプレイデバイスではなくデータゲートウェイとして活用しています。この進化するエコシステムは、ユーザー体験を形成する新興技術の役割を強調しています。

エンドユーザー別:消費者が依然としてリード、クリニックが加速

個人消費者は2025年の収益の62.27%を占めました。この成長は、消費者がデジタルフィットネスおよびリハビリソリューションにアクセスするためにサブスクリプションとハードウェアを自己資金で調達したことによって牽引されました。ヘルスクラブも、デジタル層をサービスに統合することで重要な役割を果たし、会員が施設を離れている間もエンゲージメントを維持できるようにしました。このアプローチは顧客体験を向上させるだけでなく、会員の離脱率を低下させ、これらの施設の安定した収益ストリームを確保するのに役立ちました。

医療・リハビリクリニックは、主要な政策変更と技術的進歩に支えられ、堅調な23.82%のCAGRを達成すると予測されています。2026年に制定されたメディケアの恒久的な遠隔理学療法(遠隔PT)カバレッジと、Aetnaの2025年の給付拡大がこの成長を牽引する上で重要な役割を果たしています。さらに、AIガイドコンピュータビジョン技術の採用により、臨床医が動作の質をリモートで監視し、代償動作を特定し、患者の転帰を改善することが可能になりました。このイノベーションはまた、患者1人あたり月100~150米ドルの償還を提供するリモート患者モニタリングCPTコードを解放し、これらの高度なソリューションの採用をさらに促進しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

テクノロジー別:ビデオストリーミングがリード、AIとVRが差別化を推進

ビデオストリーミングは2025年の予測収益の55.91%を占め、さまざまなデバイスカテゴリにわたってオンデマンドおよびライブクラスの両方を提供する上で重要な役割を果たしています。アダプティブビットレートプロトコルの実装により、変動するネットワーク条件下でもスムーズな再生が保証され、全体的なユーザー体験が守られます。この技術はシームレスなコンテンツ配信を維持するための礎石となっており、デジタルフィットネスエコシステムにおけるユーザー満足度と2025年の予測収益エンゲージメントにとって重要です。

仮想現実(VR)および拡張現実(AR)技術は年平均成長率(CAGR)24.11%で進歩しており、バーチャルフィットネス市場を大幅に強化しています。これらの技術は、コンピュータビジョンベースのフォーム修正と組み合わせることで、正しく実行された反復のみを正確にスコアリングする没入型でインタラクティブな環境を作り出します。さらに、AI駆動の推薦エンジンは解約リスクを予測し、セッション強度を自動的に調整する上で重要な役割を果たしています。これにより、ユーザー継続率が向上するだけでなく、アップセルの機会が増加し、これらのイノベーションがバーチャルフィットネス業界の成長と持続可能性に不可欠なものとなっています。

地域分析

北米は2025年のグローバル収益の41.36%を占め、成熟した企業ウェルネスプログラム、高いスマートウォッチ普及率、および仮想理学療法に対するメディケアパートBの恒久的な償還に支えられています。KaiserやOptumなどの米国企業は遠隔PTを筋骨格ケアパスウェイに統合しており、Pelotonは2025年に米国のサブスクリプション料金を49.99米ドルに引き上げましたが、短期的なキャンセルは大幅には増加しませんでした。カナダとメキシコは断片化した償還制度のために遅れをとっていますが、都市部ではデジタルに精通した消費者を獲得するためにハイブリッドジムモデルを採用しています。

アジア太平洋地域は2031年までに24.04%のCAGRで最も速く成長している地域であり、スマートフォンファーストの人口と中国およびインドにおける政府のデジタルヘルス推進によって牽引されています。地域プラットフォームはヒンディー語、北京語、および地域の方言でコンテンツをローカライズし、主要都市を超えてリーチを広げています。日本と韓国はウェアラブルの高い普及率を持ち、SamsungはiFITの推薦をGalaxyデバイスに統合しています。UAEやサウジアラビアなどの中東のハブはAI対応仮想病院に投資しており、Seha仮想病院は全国170以上の施設を結び、フィットネスアプリケーションに波及する遠隔医療の利用を標準化しています。[3]サウジアラビア保健省、「Seha仮想病院ファクトシート」、moh.gov.sa

ヨーロッパは英国、ドイツ、フランスが主導する重要な収益シェアを維持しており、GDPRコンプライアンスがデータ収集アーキテクチャを形成しています。Runnaのようなスタートアップは、グローバルプレーヤーがローカライズされたコンテンツを求めるにつれて買収の関心を集めています。ブラジルを先頭とする南米は小さな基盤からスケールアップしていますが、モバイル帯域幅の改善が都市回廊でのアプリ駆動フィットネス採用を解放しています。中東・アフリカは湾岸協力会議諸国で急速な普及の兆しを見せていますが、農村部の帯域幅の格差が依然として広範なストリーミングを妨げています。

競合環境

バーチャルフィットネス市場は高度に断片化しており、グローバル市場シェアの10%以上を保有する単一ブランドは存在しません。この断片化により、競争はハードウェアとソフトウェアの統合、AI駆動のパーソナライゼーション、エコシステムパートナーシップの幅という3つの主要な軸に沿って位置づけられています。Pelotonは独自の機器と独占コンテンツを組み合わせることで、主要な統合プレーヤーとしてリードし続けています。しかし、同社は課題に直面しており、ハードウェアの飽和が鈍化し始めると特に解約率の上昇が脆弱性を露呈しました。一方、Apple Fitness+はグローバルスマートウォッチ市場での50%を超えるシェアを活用してコンテンツをシームレスに配信しています。このプラットフォームは28の新市場に拡大し、AIを活用した吹き替えを使用してクラスを効率的にローカライズしています。さらに、75億米ドルのMindbody、ClassPass、EGYMの合併は、企業と消費者の両方の収益ストリームを統一されたエコシステム内で獲得できる垂直統合への成長トレンドを示しています。[4]Mindbody、「Mindbody、ClassPass、EGYMが75億米ドルの合併を完了」、mindbodyonline.com

Kintinu TelerehabやXRHealthなどの医療に特化したスタートアップは、償還の対象となる医療グレードのコンピュータビジョンモニタリングを提供することで高マージンのニッチを開拓しています。これらの企業は特定の市場セグメントに対応し、医療ニーズに合わせたソリューションを提供しています。同時に、生体認証プライバシー訴訟が競争に影響を与える重要な要因として台頭しています。例えば、WhoopのイリノイBIPA(生体情報プライバシー法)に基づくクラスアクションと、2026年に棄却を免れたAmazonのVTOケースは、透明な同意メカニズムの重要性を強調しています。プライバシーとコンプライアンスを優先するブランドは、消費者との信頼を高めることで競争上の優位性を得る可能性があります。しかし、コンテンツコストは業界にとって依然として重大な構造的課題です。特に小規模アプリは音楽とインストラクターのロイヤリティに関連する費用を償却するのに苦労しており、これが市場内の統合を促進しています。

これらの課題に対処し収益ストリームを多様化するために、主要企業は隣接セグメントへの戦略的な動きを行っています。例えば、StravaはRunnaとThe Breakawayを買収し、PelotonはジムやホテルをターゲットとしたCommercial Seriesを立ち上げました。これらの取り組みは消費者の解約を軽減し、市場プレゼンスを拡大することを目的としています。多様化への注力は、企業が新たな機会とパートナーシップを探ることでポジションを強化しようとする業界全体のトレンドを反映しています。バーチャルフィットネス市場が進化し続ける中、これらのダイナミクスに適応しイノベーションを活用する企業は、今後数年間で競争上の優位性を維持する可能性が高いです。

バーチャルフィットネス業界リーダー

Peloton Interactive Inc.

Apple Inc.(Apple Fitness+)

iFIT Inc.

Les Mills International Ltd.

ClassPass LLC(Mindbody Inc.)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:FreeleticsはFitLabおよびプロスポーツオーナーシップグループが主導する4,500万米ドルのシリーズA資金調達を確保し、米国での120%の成長を挙げました。

- 2026年3月:Pelotonはジム、ホテル、企業ウェルネスセンターをターゲットにハードウェア収益を多様化するためにCommercial Seriesを導入しました。

- 2026年1月:iFITはAmazon Prime VideoでTrainer Gamesを展開し、別途サブスクリプションを必要とせずに2億人のPrime会員にアクセスしました。

- 2026年1月:Mindbody、ClassPass、EGYMは7億8,500万米ドルの新規資本を伴う75億米ドルの三者合併を完了し、垂直統合されたウェルネススタックを構築しました。

グローバルバーチャルフィットネス市場レポートの範囲

バーチャルフィットネス市場は、オンラインおよびテクノロジー対応環境を通じてフィットネス、ウェルネス、運動体験を提供するデジタルプラットフォーム、アプリケーション、および接続技術で構成されています。バーチャルフィットネスソリューションにより、ユーザーはインターネット接続デバイスを通じてリモートでライブまたはオンデマンドのワークアウトセッション、パーソナライズドコーチング、健康モニタリング、没入型トレーニング体験にアクセスできます。市場は、人工知能、モーショントラッキング、コンピュータビジョン、ゲーミフィケーション、ビデオストリーミング、仮想現実・拡張現実などの高度な技術を統合し、家庭、商業、医療環境全体でユーザーエンゲージメント、パフォーマンストラッキング、パーソナライズドフィットネス体験を強化しています。

バーチャルフィットネス市場レポートは、製品タイプ(フィットネスアプリ、サービスとしてのプラットフォームポータル、スマート機器連動コンテンツ、VR・ARフィットネスタイトル、AI駆動パーソナライズドコーチングエンジン)、配信モード(ライブインタラクティブストリーミング、オンデマンド動画ライブラリ、事前録画ダウンロード可能コンテンツ)、サブスクリプションタイプ(月次、四半期、年次、クラスごとの支払い・フリーミアムアップグレード)、デバイスタイプ(スマートフォンおよびタブレット、スマートTVおよびストリーミングスティック、接続フィットネス機器コンソール、VR・ARヘッドマウントディスプレイ、ウェアラブル)、エンドユーザー(個人消費者、ヘルスクラブおよびジム、企業および企業ウェルネス、医療・リハビリクリニック)、テクノロジー(ビデオストリーミング、AIおよび機械学習、ゲーミフィケーションエンジン、モーショントラッキング・コンピュータビジョン、VR・ARイマージョン)、地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| フィットネスアプリ |

| サービスとしてのプラットフォームポータル |

| スマート機器連動コンテンツ |

| VR・ARフィットネスタイトル |

| AI駆動パーソナライズドコーチングエンジン |

| ライブインタラクティブストリーミング |

| オンデマンド動画ライブラリ |

| 事前録画ダウンロード可能コンテンツ |

| 月次 |

| 四半期 |

| 年次 |

| クラスごとの支払い・フリーミアムアップグレード |

| スマートフォンおよびタブレット |

| スマートTVおよびストリーミングスティック |

| 接続フィットネス機器コンソール |

| VR・ARヘッドマウントディスプレイ |

| ウェアラブル(スマートウォッチ、バンド) |

| 個人消費者 |

| ヘルスクラブおよびジム |

| 企業および企業ウェルネス |

| 医療・リハビリクリニック |

| ビデオストリーミング |

| AIおよび機械学習 |

| ゲーミフィケーションエンジン |

| モーショントラッキング・コンピュータビジョン |

| VR・ARイマージョン |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 製品タイプ別 | フィットネスアプリ | ||

| サービスとしてのプラットフォームポータル | |||

| スマート機器連動コンテンツ | |||

| VR・ARフィットネスタイトル | |||

| AI駆動パーソナライズドコーチングエンジン | |||

| 配信モード別 | ライブインタラクティブストリーミング | ||

| オンデマンド動画ライブラリ | |||

| 事前録画ダウンロード可能コンテンツ | |||

| サブスクリプションタイプ別 | 月次 | ||

| 四半期 | |||

| 年次 | |||

| クラスごとの支払い・フリーミアムアップグレード | |||

| デバイスタイプ別 | スマートフォンおよびタブレット | ||

| スマートTVおよびストリーミングスティック | |||

| 接続フィットネス機器コンソール | |||

| VR・ARヘッドマウントディスプレイ | |||

| ウェアラブル(スマートウォッチ、バンド) | |||

| エンドユーザー別 | 個人消費者 | ||

| ヘルスクラブおよびジム | |||

| 企業および企業ウェルネス | |||

| 医療・リハビリクリニック | |||

| テクノロジー別 | ビデオストリーミング | ||

| AIおよび機械学習 | |||

| ゲーミフィケーションエンジン | |||

| モーショントラッキング・コンピュータビジョン | |||

| VR・ARイマージョン | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

現在のバーチャルフィットネス市場規模と2031年までの予測値は?

バーチャルフィットネス市場規模は2026年に388億1,000万米ドルであり、23.02%のCAGRで2031年までに1,093億6,000万米ドルに達すると予測されています。

バーチャルフィットネスで最大のシェアを持つ製品カテゴリはどれですか?

フィットネスアプリは2025年に45.31%のシェアで市場をリードしており、低い参入障壁とスマートフォンの普及を反映しています。

2031年までにバーチャルフィットネスで最も速く成長すると予測されている地域はどこですか?

アジア太平洋地域はスマートフォンファーストの人口と支援的なデジタルヘルス政策により、2031年までに24.04%のCAGRで最高の成長を記録すると予測されています。

企業ウェルネスプログラムはバーチャルフィットネスの採用にどのような影響を与えていますか?

自己保険の企業は、ホームワークアウト、オンサイトジム、ウェアラブルデータを結びつける統合デジタルプラットフォームの予算を拡大しており、統一エコシステムへの需要を促進しています。

VRおよびARタイトルがバーチャルフィットネスで勢いを増している理由は何ですか?

没入型環境は二次元動画に共通するエンゲージメントと継続率の課題を解決し、VRおよびARフィットネスタイトルを2031年までに24.02%のCAGRという予測に押し上げています。

バーチャルフィットネスプラットフォームの収益性に対する主な課題は何ですか?

新規ユーザーの50%が90日以内に退会するという高いサブスクライバー解約率が顧客生涯を短縮し、獲得コストを上昇させ、継続率が改善されるまでマージンを圧迫しています。

最終更新日: