米国スピリッツ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

| 市場規模 (2026) | 123.48 十億米ドル |

| 市場規模 (2031) | 140.32 十億米ドル |

| 成長率 (2026 - 2031) | 2.59% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国スピリッツ市場分析

米国スピリッツ市場規模は2026年にUSD 1,234億8,000万に達し、2031年までにUSD 1,403億2,000万に拡大すると予測されており、同期間中に2.59%のCAGRで成長します。消費者が飲酒頻度を減らしながらも、スーパープレミアムおよびウルトラプレミアムティアに対して積極的に高い対価を支払うことで、プレミアム化が価値成長を牽引しており、総ケース数量が軟化する中でもサプライヤーの収益は増加しています。かつて成長エンジンであったクラフトの真正性は、今や都市部の高所得購買層に響く熟成年数表示、産地、サステナビリティの主張といった、より広範な品質指標と競合しています。クラフト飲料近代化法に基づく連邦物品税優遇措置は小規模生産者を引き続き支援していますが、クラフトのケース販売数の減少は、税制優遇だけでは流通の摩擦や棚の過密状態を完全に相殺できないことを示しています。チャネルの多様化はさらなる変化をもたらしており、18州での消費者直接配送(DTC)がニッチなラベルの選択肢を広げる一方、規制の厳しい州の生産者は従来の三層流通システムに縛られたままです。

主要レポートのポイント

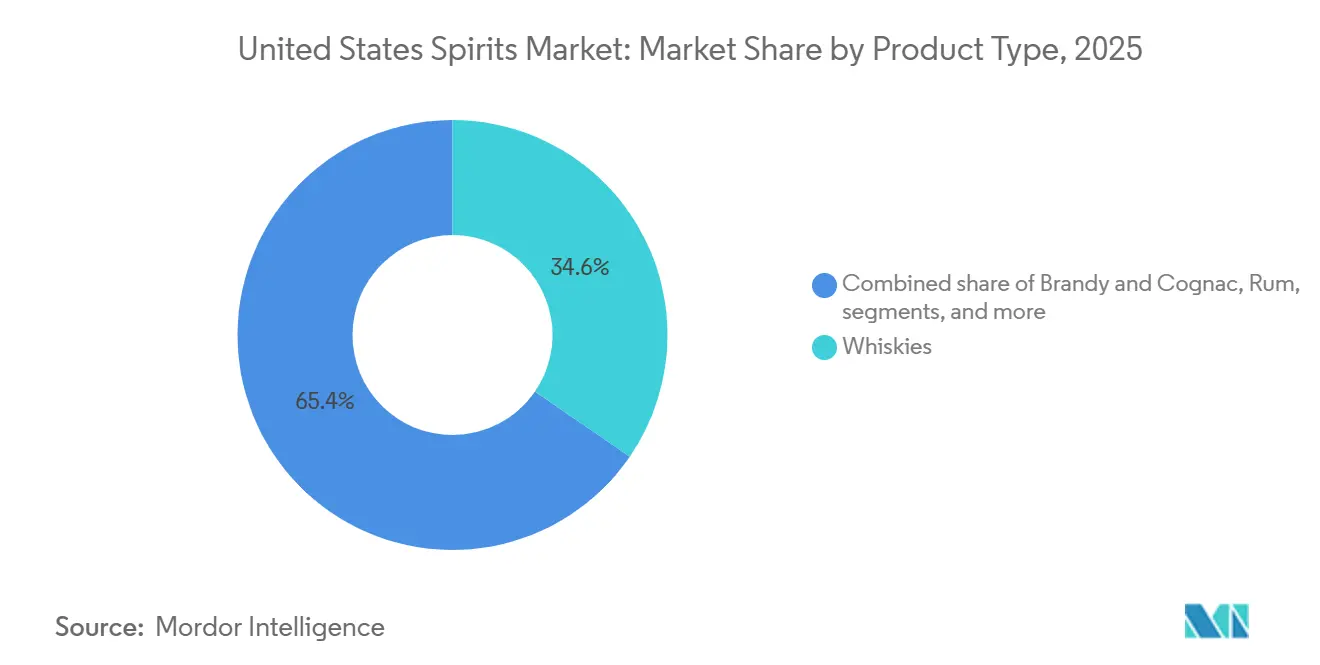

- 製品タイプ別では、ウイスキー類が2025年の米国スピリッツ市場シェアの34.58%をリードし、ホワイトスピリッツは2031年までに最も速い3.03%のCAGRを記録すると予測されています。

- エンドユーザー別では、男性が2025年の米国スピリッツ市場の74.61%のシェアを占め、女性は2031年までに3.46%のCAGRで最も速く成長するコホートを代表しています。

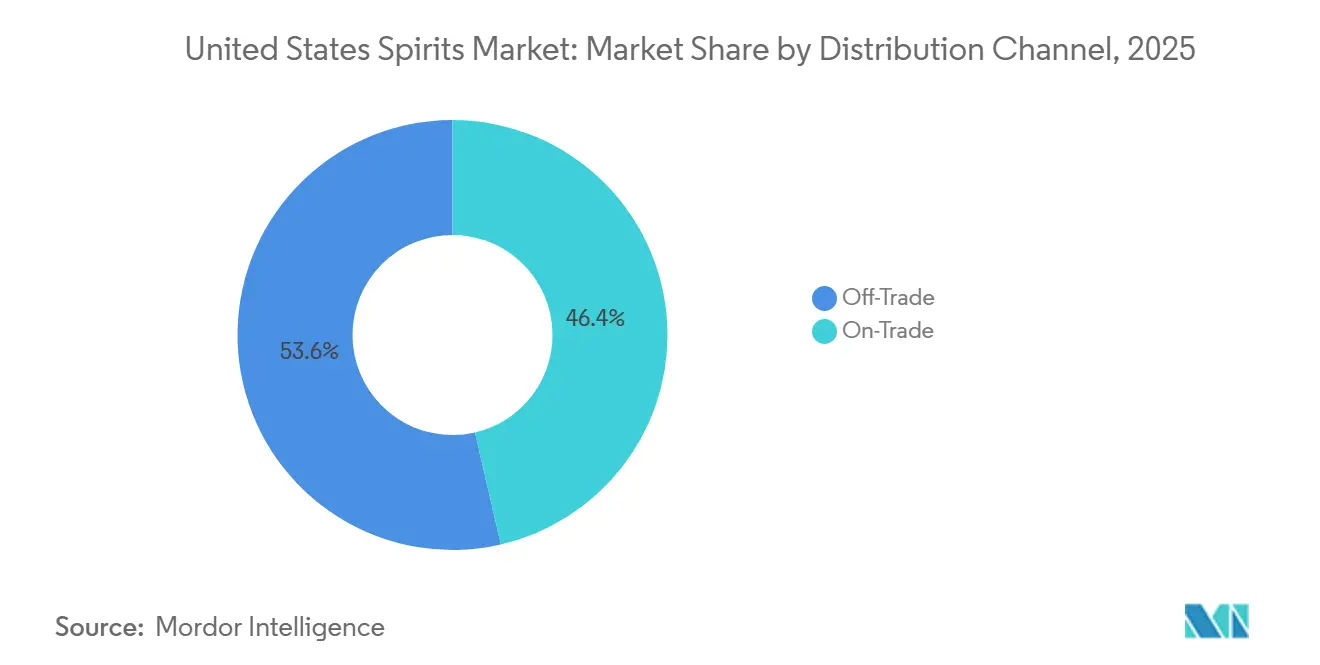

- 流通チャネル別では、オフトレードセグメントが2025年の米国スピリッツ市場の53.61%のシェアを保持し、オントレードチャネルは2031年までに2.86%のCAGRで拡大すると予測されています。

- 地域別では、南部が2025年の米国スピリッツ市場の34.59%のシェアを獲得し、西部は2031年までに3.87%で最も速く成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国スピリッツ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 観光・ホスピタリティセクターの成長 | +0.80% | 南部、西部、北東部 | 中期(2〜4年) |

| クラフトスピリッツへの消費者の傾向 | +0.60% | 全国、西部および北東部に集中 | 中期(2〜4年) |

| プレミアムアルコール製品への需要急増 | +0.50% | 全国 | 長期(4年以上) |

| 原材料とアルコール含有量による製品差別化 | +0.40% | 全国 | 中期(2〜4年) |

| サステナビリティと倫理的調達 | +0.30% | 西部、北東部 | 長期(4年以上) |

| パブとバーによる戦略的拡大 | +0.30% | 南部、西部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

観光・ホスピタリティセクターの成長

国際的な訪問者数と国内レジャー旅行がパンデミック関連の低水準から回復するにつれ、観光主導のスピリッツ消費が増加しています。米国旅行協会によると、2024年の国内レジャー旅行支出は2020年以前の水準を上回り、ネバダ州とフロリダ州がホスピタリティ収益の特に大きなシェアを獲得しました[1]出典:米国旅行協会、「旅行・観光概要2024」、ustravel.org。特にケンタッキー州、テネシー州、カリフォルニア州における蒸留所観光は、従来の流通マークアップを回避するテイスティングルームの販売を通じて追加収入をもたらしています。米国クラフトスピリッツ協会によると、カリフォルニア州では2024年にクラフト蒸留所が100万人以上の訪問者を迎え、訪問者1人当たりの平均テイスティングルーム購入額はUSD 75であり、この利益率構造により小規模生産者は卸売価格での競争における課題にもかかわらず事業を維持できています[2]出典:米国クラフトスピリッツ協会、「クラフトスピリッツデータプロジェクト2024」、americancraftspirits.org。ホテルやリゾートは地元産品を強調したスピリッツメニューをますます厳選するようになっており、このトレンドが地域ブランドを後押しし、生産拠点周辺に地理的優位性をもたらしています。この効果は、観光インフラと有利なテイスティングルーム規制が重なる西部と南部で最も顕著です。

クラフトスピリッツへの消費者の傾向

米国のクラフト蒸留所セクターは2024年に2,282の生産者に達しましたが、ケース販売数は以前のピークから1,270万ケースに減少しており、米国クラフトスピリッツ協会によると、生産の成長が消費者需要を上回っていることを示しています。この不均衡は主に、小売での差別化が困難なウォッカやジンなどの過密カテゴリーにおける供給過剰によって引き起こされています。主要クラフトブランドは、地元調達、伝統的なマッシュビル、透明な生産方法を紹介するグレインツーグラスのナラティブに焦点を移しています。クラフト飲料近代化法は、年間生産量が10万プルーフガロン未満の生産者に対して連邦物品税の軽減を通じたコスト優位性を提供していますが、流通が依然として主要なボトルネックです。クラフトスピリッツは、オレゴン州、コロラド州、ニューヨーク州など、小売業者が地域ブランドを棚に優先するロカボア文化が強い州で繁栄しています。最終的に、このセクターの長期的な成功は、プレミアム価格を正当化する職人的なポジショニングを損なうことなく流通を拡大できるかどうかにかかっています。

プレミアムアルコール製品への需要急増

米国スピリッツ市場は、消費者が経済的な課題にもかかわらず高品質な製品をますます好むようになるにつれ、プレミアム化への顕著なシフトを目撃しています。Diageoの2025年度中間報告書によると、プレミアムおよびスーパープレミアムカテゴリーは大幅に成長しており、現在では市場価値の約35%を占め、10年前の26%から増加しています。このトレンドは18〜34歳の消費者の間で特に顕著であり、54%がプレミアムスピリッツを積極的に選択しています。経済的な低迷期においても、消費者は品質を妥協するのではなく消費頻度を減らすことで、プレミアム製品への明確な嗜好を示しています。この行動は、市場シェアを獲得するためにブランドが優れた品質と真正なブランドナラティブを効果的に伝えることの重要性を強調しています。全体的な数量が減少しているにもかかわらずプレミアムオファリングへのシフトは、スピリッツ業界における構造的な変化を浮き彫りにしており、数量主導のアプローチから価値重視の消費モデルへの移行を示しています。さらに、このトレンドは他の飲料カテゴリー全体でのプレミアム化に対するより広範な消費者嗜好と一致しており、プレミアムスピリッツセグメントにおける長期的な成長の可能性をさらに強化しています。

原材料とアルコール含有量による製品差別化

蒸留業者は、過密なカテゴリーで際立つために、伝統的な穀物、代替熟成容器、ユニークなボタニカルを探求しています。バーボン生産者はUSD 100を超える価格を誇るシングルバレルおよびカスクストレングスの表現を提供しており、ジンメーカーはカリフォルニアの柑橘類や太平洋岸北西部のジュニパーなどの地域ボタニカルを強調してテロワールの感覚を伝えています。通常アルコール度数20〜30%の低ABVスピリッツは、完全な禁酒なしに節度を求める健康意識の高い消費者の間で人気を集めています。2024年、Pernod RicardのAbsolut Vodkaは、標準的な強さのスピリッツが強すぎると感じられる場面向けに設計された20% ABVラインを導入しました。フレーバーウイスキーとスパイスドラムは引き続きエントリーレベルの消費者を引き付けていますが、プレミアム化は露骨な甘さよりも繊細で複雑なフレーバープロファイルへのイノベーションを促しています。アルコール・タバコ税務貿易局(TTB)のラベリング基準への準拠により、成分の主張が検証可能であることが保証されており、誇張されたマーケティングを抑制しますが、規制の専門知識が不足している小規模生産者には課題をもたらす可能性があります。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 厳格な政府規制 | -0.30% | 全国、特に管理州への影響 | 長期(4年以上) |

| 他のアルコール飲料への消費者の傾向の高まり | -0.20% | 全国 | 中期(2〜4年) |

| 過度な消費による健康問題 | -0.10% | 全国 | 長期(4年以上) |

| サプライチェーンの混乱 | -0.10% | 全国、輸入依存カテゴリーへの影響が高い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格な政府規制

ほとんどの州で義務付けられている三層流通システムは、新興ブランドの市場アクセスを制限する構造的非効率性を生み出しています。生産者は卸売業者を通じて販売しなければならず、卸売業者が小売業者に供給し、各層がマージンを取り在庫フローを管理します。2025年時点で18州で合法となっている消費者直接配送は代替手段を提供していますが、Distilled Spirits Councilによると、管轄区域をまたぐ一貫性のない規制がコンプライアンスを複雑にしています[3]出典:Distilled Spirits Council、「直接配送法2025」、distilledspirits.org。アルコール・タバコ税務貿易局のラベル承認証明書プロセスは詳細な成分開示と処方承認を義務付けており、製品の安全性を確保しますが、発売を6〜8週間遅らせます。スピリッツに対する州レベルの税金は大幅に異なります:ワシントン州は35%を超える物品税と売上税の合計を課す一方、ミズーリ州は最小限の課税を適用しています。これらの格差は価格設定と競争力学を歪め、高税率州の生産者を不利な立場に置きます。TTBおよび州のアルコール管理委員会による規制監督は、特に健康擁護団体がより厳格なラベリングおよび広告規則を求める中、摩擦を生み続けるでしょう。

他のアルコール飲料への消費者の傾向の高まり

アルコール消費に関する健康意識の高まりは、消費者行動と市場力学に大きな影響を与えています。米国公衆衛生局長官のアルコールとがんリスクに関する勧告は、アルコールを主要な予防可能ながんの原因として特定しており、米国では年間約10万件のがん症例と2万件の死亡をもたらしています[4]米国保健福祉省、「アルコールとがんリスク2025」、www.hhs.gov。この勧告は、最小限のアルコール消費でもがんリスクが増加することを強調しており、適度な飲酒の利点に関する長年の信念に根本的な疑問を投げかけています。国立アルコール乱用・依存症研究所によると、アルコールは年間約17万8,000件の死亡に寄与し、200以上の異なる健康状態と関連しています。現在、アルコールとがんの関連性を理解しているアメリカ人が半数未満であることから、これらのリスクに関する公衆衛生啓発キャンペーンの強化が、低アルコールおよびノンアルコール代替品への消費者シフトを加速させており、従来のスピリッツ市場の成長を制約する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ウイスキー類が供給課題にもかかわらずリード

ウイスキー類は2025年の市場の34.58%を占め、バーボンの文化的な魅力とスコッチおよびアイリッシュ輸入品のプレミアム化によって牽引されました。ホワイトスピリッツは2026年から2031年にかけて年率3.03%で成長すると予測されており、ウォッカとジンがレディトゥドリンクカクテル市場を牽引し、低カロリーオプションを求める消費者にアピールすることで、カテゴリーの中で最も速い成長を示します。テキーラとメスカルは、セレブリティの支持とレポサドおよびアネホ表現のプレミアム化に支えられ、強い需要を見せています。ラムは伝統的なダークラム消費の減少により逆風に直面していますが、スパイスドおよびフレーバーバリアントは引き続き若い飲酒者を引き付けています。ブランデーとコニャックはニッチなままであり、高所得セグメントとコニャックが文化的意義を持つアジア系アメリカ人コミュニティに集中しています。リキュールは安定しており、主にスタンドアロン飲料としてではなくカクテルモディファイアとして機能しています。

規制の枠組みが市場力学を強化しています。アルコール・タバコ税務貿易局(TTB)は、バーボンが米国で生産され、新しい焦がしたオーク樽で熟成されることを義務付けており、国内生産者に保護的な堀を作り出しています。テキーラの原産地呼称は生産を特定のメキシコの州に制限しており、供給の柔軟性を制限し価格の変動性に寄与しています。ホワイトスピリッツの成長は、Diageo、Pernod Ricard、Bacardiが利便性重視の場面を取り込むために缶入りウォッカソーダとジントニックを発売するなど、レディトゥドリンクフォーマットのイノベーションによってさらに促進されています。ウイスキーの市場支配は数十年にわたるブランドエクイティと確立された流通インフラを反映していますが、その緩やかな成長はカテゴリーの成熟を示しています。業界全体で、ウイスキーベースのレディトゥドリンクやフレーバーウォッカなどのハイブリッドオファリングが従来の製品の境界を曖昧にし、セグメンテーションを断片化して消費者の選択を再定義しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:女性消費者が市場力学を再形成

男性消費者は2025年のスピリッツ需要の74.61%を占め、スピリッツを男性的なカテゴリーとして位置付けてきた歴史的なマーケティングと文化的な関連性を反映しています。しかし、女性の消費は2031年まで年率3.46%で成長しており、ブランドが女性向けの製品とメッセージングを開発するにつれ、市場全体を上回っています。フレーバーウォッカ、ボタニカルジン、低ABVスピリッツは、アルコール強度よりも味と節度を優先する女性消費者に響いています。特に利便性と分量管理を重視したレディトゥドリンクカクテルは、スピリッツを習慣的な購入ではなく時折の楽しみとして捉える女性の間でシェアを獲得しています。ジェンダーギャップは、従来の消費規範が変化しつつある都市部と若い世代の間で最も急速に縮まっています。

ブランドはそれに応じて適応しています。Pernod RicardのAbsolut VodkaとDiageoのTanqueray Ginは、女性ブランドアンバサダーを起用し、カクテルの多様性を強調したキャンペーンを展開しており、歴史的に男性を対象としてきたスピリッツ前面のメッセージングからの戦略的転換を示しています。エンドユーザーのセグメンテーションはますます細分化されており、ノンバイナリーおよびジェンダーフルイドのアイデンティティが一部のブランドにジェンダーニュートラルなポジショニングを採用させています。男性の消費はウイスキー、ラム、テキーラに集中している一方、女性の嗜好はウォッカ、ジン、リキュールに傾いています。女性消費者の3.46%の成長率は、ジェンダーギャップを縮めることが、女性の嗜好に合わせた持続的なマーケティング努力と製品イノベーションに依存する数十年にわたる取り組みになることを示しています。

流通チャネル別:体験型小売がオントレードの成長を牽引

オフトレードチャネルは2025年の市場の53.61%を占め、家庭消費向けのスピリッツ購入の利便性とコスト優位性を反映しています。オントレードチャネルは2026年から2031年にかけて年率2.86%で成長すると予測されており、体験型ダイニングとクラフトカクテル文化がパンデミックの混乱から回復しています。オフトレードセグメント内の専門酒類店は厳選された品揃えと知識豊富なスタッフを提供し、プレミアムおよびクラフトブランドの発見の場として機能しています。スーパーマーケットやコンビニエンスストアを含む他のオフトレードアウトレットは、高回転の主流ブランドに焦点を当て、新興生産者の棚スペースを制限しています。18州で合法となっている消費者直接配送は、卸売業者のマージンを回避できる蒸留業者のオフトレードアクセスを拡大していますが、規制の複雑さが広範な普及を制約しています。

全国レストラン協会によると、2024年にフルサービスレストランの飲料売上が食品よりも速く成長しており、オンプレミスのスピリッツ消費の回復を示しています[5]出典:全国レストラン協会、「レストラン業界見通し2024」、restaurant.org 。クラフトカクテルバーと高級レストランはブランド構築の場として機能しており、バーテンダーの推薦がトライアルとその後のオフプレミス購入を促進しています。オントレードチャネルは1杯当たりの高い価格を通じてプレミアムポジショニングを支援しますが、数量はダイニング頻度によって制約されています。オフトレードの成長は、家庭でのエンターテインメントとバー品質の体験を再現するレディトゥドリンクカクテルの普及によって促進されています。流通チャネルのセグメンテーションは、eコマースと消費者直接モデルが三層システムの支配に挑戦するにつれて進化していますが、ほとんどの州では規制上の障壁が依然として重要です。

地理的分析

南部は2025年の米国スピリッツ市場の34.59%を占め、主にテキサス州とフロリダ州の大きな人口と、広範な小売可用性を促進する寛容なアルコール規制によって牽引されています。西部は2026年から2031年にかけて年率3.87%で成長すると予測されており、カリフォルニア州の蒸留所観光インフラ、ネバダ州のホスピタリティセクター、太平洋岸北西部のクラフトスピリッツ文化によって牽引される最も速い地域成長率です。カリフォルニア州では、2024年に100万人の蒸留所訪問者がテイスティングルームの収益を生み出し、米国クラフトスピリッツ協会によると、卸売価格で競争できない小規模生産者を支援しています。ネバダ州のカジノとリゾートセクターは国際観光とともに回復しており、全国で最も高い1人当たりスピリッツ消費量の一部をもたらしています。テキサス州は人口増加と有利な税制から恩恵を受け、フロリダ州の観光経済と退職者人口が安定した需要を維持しています。

北東部と中西部は、ペンシルベニア州やオハイオ州などの州における成熟した市場と制限的な流通の枠組みによって制約され、より緩やかな成長を示しています。これらの州では州が管理する酒類店が小売競争を制限しています。ニューヨーク州のクラフト蒸留所シーンは活気がありますが、複雑なライセンスと流通規則がローカル市場を超えた拡大を妨げています。中西部では、消費はシカゴやミネアポリスなどの都市部に集中しており、農村部では1人当たりの需要が低くなっています。北東部の州のアルコール管理委員会が施行する厳格な価格設定とプロモーション規則は競争の激しさを低下させ、規制の少ない地域と比較してイノベーションを制限しています。

西部の成長は、北東部や中西部の高コスト州から拡大するテクノロジーおよびサービスセクターを持つ西部の大都市圏への移住を含む人口動態のトレンドによってさらに支えられています。この地域の若い人口はプレミアム化とクラフトスピリッツのトレンドと一致しており、環境意識が持続可能に生産されたブランドへの需要を促進しています。南部の市場支配は、人口規模とワインよりもスピリッツを好む文化的規範に根ざした構造的なものです。中西部と北東部は、高齢化する人口と旧来の工業都市における経済停滞による逆風に直面していますが、大学都市と再活性化された都市中心部では成長が続いています。全体として、地理的なパフォーマンスは地域のアイデンティティよりも、地域の規制環境、流通インフラ、人口構成によってますます決定されています。

競合環境

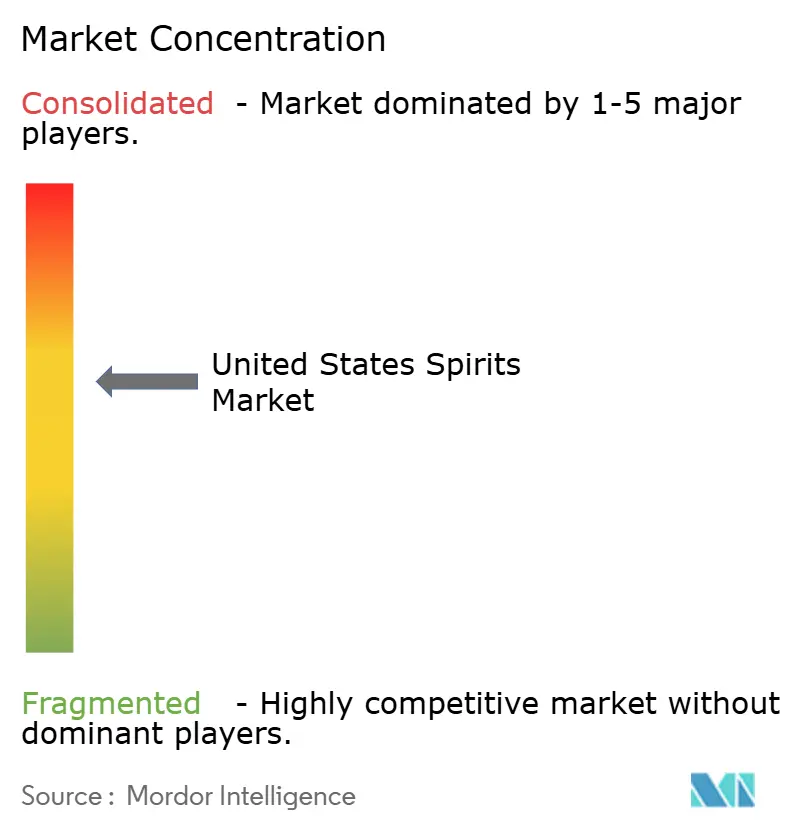

米国スピリッツ市場は中程度の集中を示しており、Diageo、Bacardi、Suntory、Sazerac、Pernod Ricardが支配し、クラフト蒸留業者と地域ブランドからなる断片化されたセグメントが並存しています。これらの主要プレーヤーは、数十年にわたって確立された流通ネットワークと卸売業者との強固な関係を活用して、棚スペースとオンプレミスの配置を確保しています。彼らの戦略はますますプレミアム化を重視しており、多くがより高いマージンをもたらすスーパープレミアムおよびウルトラプレミアムティアに焦点を当てるために主流ブランドを売却しています。Diageoの2025年度の業績はプレミアムおよびそれ以上のセグメントへのポートフォリオ最適化を強調しており、この戦略はPernod RicardとBacardiにも反映されています。

ホワイトスペースの機会は、消費者需要が既存のイノベーションを上回るレディトゥドリンクカクテル、低ABVスピリッツ、持続可能に生産されたブランドに存在します。新興の破壊者には、従来の流通チャネルを回避する消費者直接モデルを活用するセレブリティ支持のテキーラブランドとクラフト蒸留業者が含まれます。テクノロジーの採用が競争力学を再形成しています。サプライヤーはデータ分析を活用して価格設定、プロモーション、在庫配分を最適化しており、Diageoが需要予測とパーソナライズドマーケティングに人工知能を使用することで、小規模生産者が容易に複製できない能力格差が生まれています。

新規の蒸留・熟成技術に関する特許出願は稀であり、営業秘密が公開開示よりも強力な保護を提供しています。アルコール・タバコ税務貿易局の処方承認プロセスは、コンプライアンスの専門知識を持つ既存プレーヤーに有利な規制上の堀を作り出す一方、製品の安全性とラベルの正確性も確保しています。競争の激しさは、価格競争がマージンを圧縮する標準ティアセグメントで最も高く、プレミアムティアは差別化の余地を提供しています。クラフト蒸留業者の断片化した末端は、流通の課題と資本制約が撤退や買収を促すにつれて統合圧力に直面しています。

米国スピリッツ業界リーダー

Diageo plc

Bacardi Limited

Suntory Holdings Limited

Sazerac Company Inc.

Pernod Ricard SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Maker's Markは、農場で栽培された小麦を使用し、7〜8年熟成、カスクストレングスでボトリングされ、ケンタッキー大学のエステートウイスキープログラムの認定を受けた、70年以上ぶりの非バーボン小麦ウイスキーであるStar Hill Farm Whiskyを発売しました。

- 2025年4月:Chinolaは3番目のリキュールであるChinola Pineappleを発売しました。これは100%フレッシュMD2パイナップルとニュートラルケーンスピリッツから作られた手工芸スピリッツで、ドミニカ共和国のトロピカルフレーバーを披露しています。

- 2025年3月:BrugalはAndrés Brugal Edition 02を発表しました。これはAndrés Brugal Collectionの限定シリーズにおける2番目のウルトラプレミアムラムで、世界で416本のみが小売価格USD 3,000でリリースされました。ブランドによると、クリスタルデカンターと専用グラスを備えたオーダーメイドのトラベルインスパイアードケースで提供され、米国と英国の厳選された小売業者を通じて世界中で発売されました。

- 2025年2月:ドニゴール出身のアイルランドのスピリッツ生産者であるMuff Liquor Companyは、Lucas Bols USAとのパートナーシップを通じて米国市場でプレミアムレンジを正式に発売し、それぞれ6回蒸留されたポテトベースのアイリッシュウォッカとジン、およびアイルランドの遺産と職人技を称えるために作られた独特のピーテッドアイリッシュウイスキーを導入しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主要なカバレッジ

本研究では、米国スピリッツ市場を、ウイスキー類、ブランデー&コニャック、ラム、ホワイトスピリッツ、テキーラ&メスカル、リキュール、その他の少量スピリッツタイプを含む蒸留飲料から、オントレードとオフトレードの両チャネルを通じて国内で生成される年間総販売額と定義しており、税金と割引を差し引く前の消費者支出レベルで測定されています。Mordorのアナリストは規制当局が使用するのと同じABV閾値に従っており、ワイン、ビール、ハードセルツァーなど約15%未満のABVの飲料はこのユニバースの外に置かれています。

スコープの除外:このモデルは、価格構造と課税が異なるため、アルコールフリーのスピリッツ類似品とスピリッツベースのレディトゥドリンクカクテルを意図的に除外しています。

セグメンテーション概要

- 製品タイプ別

- ブランデーとコニャック

- リキュール

- ラム

- テキーラとメスカル

- ウイスキー類

- ホワイトスピリッツ

- その他のスピリッツタイプ

- エンドユーザー別

- 男性

- 女性

- 流通チャネル別

- オントレード

- オフトレード

- 専門店/酒類店

- その他のオフトレードチャネル

- 地域別

- 北東部

- 中西部

- 南部

- 西部

詳細な研究方法論とデータ検証

一次調査

蒸留業者、流通業者、地域の管理委員会、バーマネージャー、包装サプライヤーとの複数の構造化インタビューと短いサーベイチェックインにより、チャネル在庫、女性消費の取り込み、アガベベースのライン拡張に関するライブの視点が提供されました。これらのインサイトは二次比率を検証し、数値がモデルに到達する前に外れ値のデータポイントを調整します。

デスクリサーチ

まず、Distilled Spirits Council、米国経済分析局、国勢調査局の貿易表、アルコール・タバコ税務貿易局の月次レポートなどの第一級の公開ソースから複数年にわたる消費と価格のトレンドを収集します。企業の10-K、投資家向けデッキ、業界紙のインタビューは、ブランドミックスの変化とプロモーションの強度を把握するのに役立ちます。Mordorがライセンスを取得しているサブスクリプションデータベース(蒸留業者の財務情報のためのD&B Hooversや取引フローのためのDow Jones Factiva)は、詳細な収益の手がかりでオープンデータセットを補完します。Questelを通じて収集された特許出願は、今後の能力を示すイノベーションのレンズを追加します。このリストは例示的なものであり、多くの追加リソースが継続的なエビデンスループに情報を提供しています。

市場規模算定と予測

生産、輸入、輸出統計が国内総供給量を再構築するトップダウンビルドを適用し、製品タイプ別の浸透率ベースの需要プールがその供給量とバランスを取ります。選択されたボトムアップの近似値、サンプリングされたサプライヤーのロールアップと地域の平均販売価格に9リットルケース数量を掛けたものが合計をクロスチェックします。主要変数には、可処分所得、オンプレミスの座席数、アガベスピリッツの小売価格、サプライヤーのプロモーション支出、法定飲酒年齢人口の変化が含まれます。シナリオ分析と組み合わせた多変量回帰がこれらのドライバーを2030年まで予測し、ボトムアップ入力のギャップは最も近い検証可能なコホートからの加重平均で補完されます。

データ検証と更新サイクル

アウトプットはDISCUS収益指数と米国労働統計局の価格シリーズに対する分散スクリーンに直面し、その後2レベルのアナリストレビューを経ます。関税変更、増税、または主要なM&A発表後に中間改訂をトリガーしながら、モデルを毎年更新します。

Mordorの米国スピリッツ業界規模とシェア分析ベースラインが信頼性を持つ理由

公表された市場価値は、調査会社が異なる測定レイヤー、地理的カット、更新頻度を選択するためにしばしば乖離します。

主要なギャップドライバーには、合計が小売レベルかサプライヤーレベルで報告されているか、レディトゥドリンクの包含、北米集計からの換算、予測が新しい連邦出荷データを吸収する頻度が含まれます。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップドライバー |

|---|---|---|

| USD 1,203億4,000万(2025年) | ||

| USD 1,828億(2024年) | 地域コンサルタントA | 北米合計からスケールダウンされ、完全な小売支出を計上しており、クロスチェックが限定的 |

| USD 834億1,000万(2024年) | 業界誌B | 食料品チャネルのサンプルがオンプレミスの売上高を省略 |

| USD 324億6,000万(2025年) | グローバルコンサルタントC | サプライヤー出荷収益のみ;より狭い製品スレート |

総合すると、この比較はMordorの規律あるスコープ選択、デュアルパスモデリング、年次更新サイクルが、意思決定者が透明な変数と再現可能なステップに遡ることができるバランスの取れたベースラインを生み出すことを示しています。

レポートで回答された主要な質問

米国スピリッツ市場の現在の価値はいくらですか?

米国スピリッツ市場規模は2026年にUSD 1,234億8,000万に達しました。

米国スピリッツ分野でどの製品タイプが販売をリードしていますか?

ウイスキー類が2025年に34.58%の市場シェアでトップの地位を占めています。

米国でスピリッツが最も速く成長している地域はどこですか?

西部は2026年から2031年にかけて3.87%のCAGRで拡大すると予測されています。

パンデミック後のオントレードチャネルのパフォーマンスはどうですか?

体験型飲酒が勢いを増す中、オントレードの売上は回復しており、2031年までに予測CAGRは2.86%です。

プレミアムスピリッツに影響を与える主な成長ドライバーは何ですか?

ミレニアル世代とZ世代の品質への支払い意欲によって促進されるプレミアム化が、主要なドライバーであり続けています。

製品発売を最も遅らせる規制上のハードルはどれですか?

TTBのラベル承認証明書が新製品のタイムラインを6〜8週間延長します。

最終更新日: