持続可能な製造市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

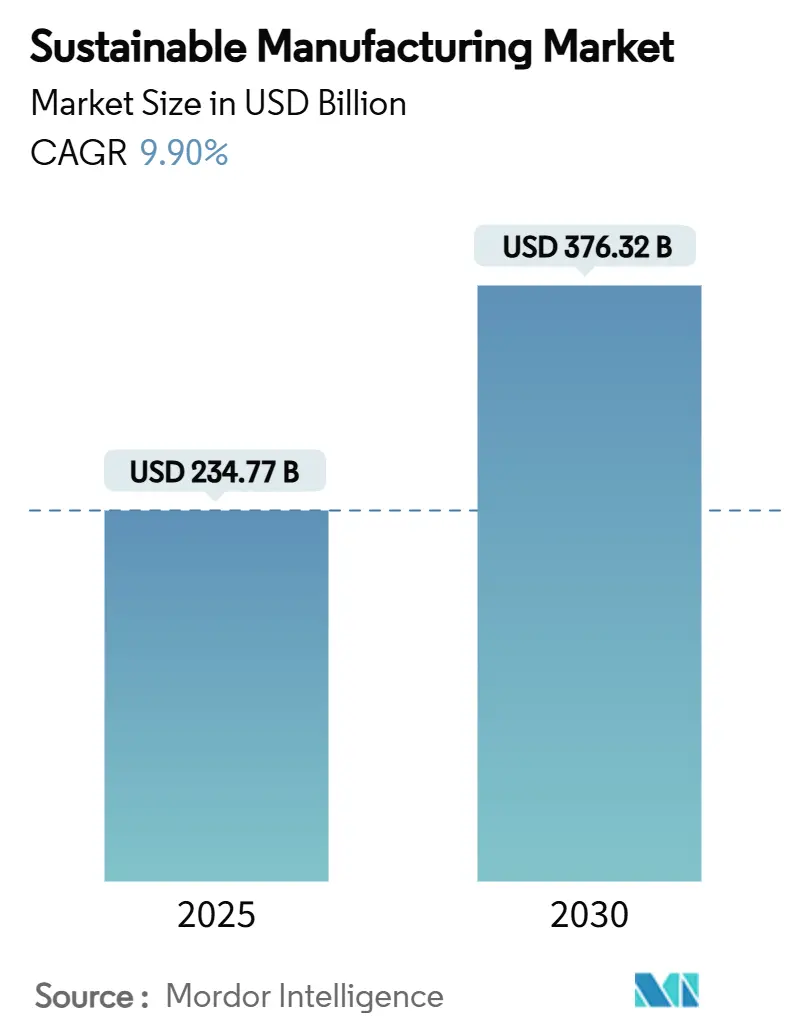

| 市場規模 (2025) | 234.77 十億米ドル |

| 市場規模 (2030) | 376.32 十億米ドル |

| 成長率 (2025 - 2030) | 9.90% CAGR |

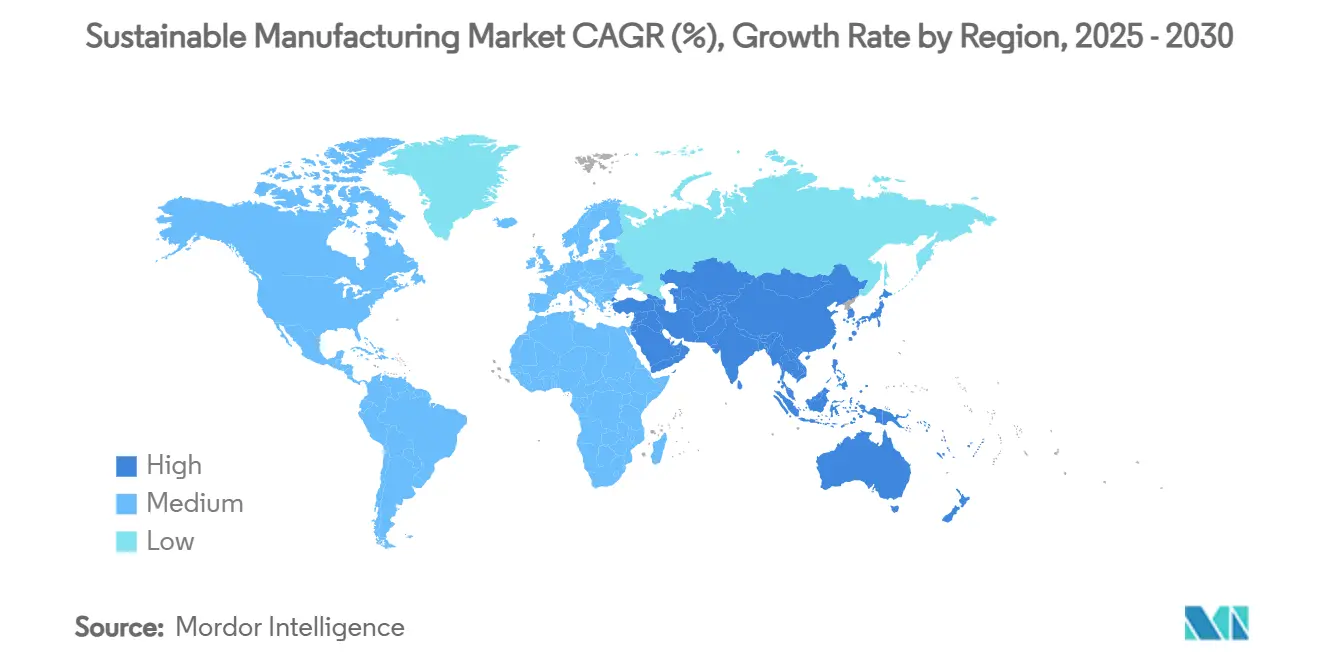

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

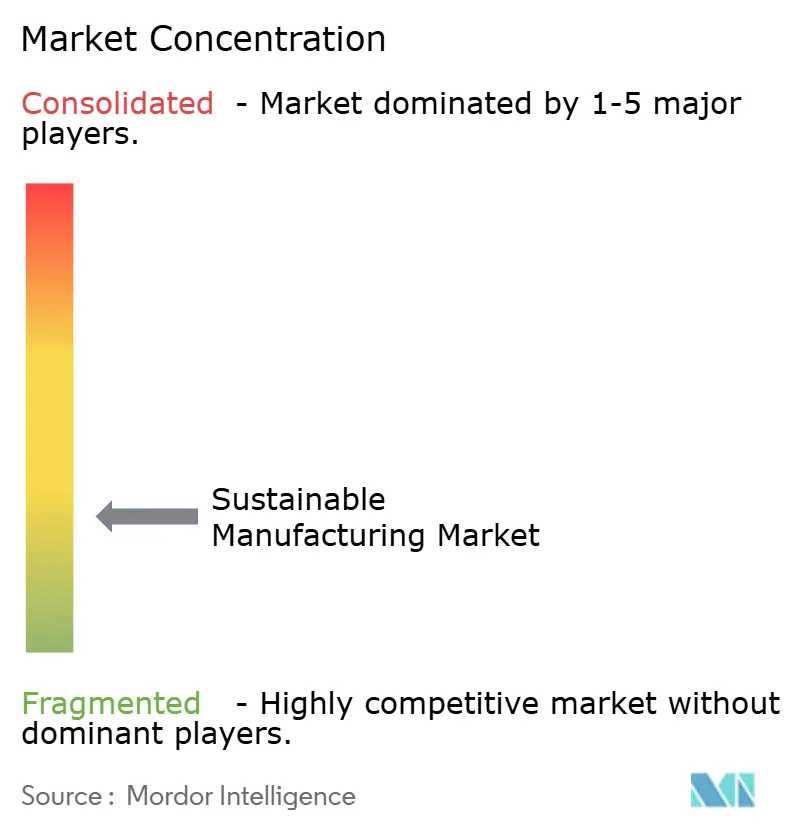

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる持続可能な製造市場分析

持続可能な製造市場の規模は2025年に2,347.7億米ドルに達し、2030年までに3,763.2億米ドルへと急成長する見込みであり、脱炭素化義務、資源効率化の要請、デジタル最適化がグローバルな生産システムを再構築していることを示す9.90%という説得力のあるCAGRを反映しています。企業は、EU排出量取引制度の排出枠価格の上昇やカリフォルニア州・韓国における同様の炭素価格制度に触発され、電化、高度な廃棄物の価値化、低炭素エネルギーを中心に工場を再設計しています。成熟した産業は今や炭素を売上原価として捉えており、省エネ設備、産業用ヒートポンプ、AIを活用したプロセス制御への投資を促進しています。同時に、低金利のサステナビリティ連動型ローンが適合プロジェクトの資本コストを削減し、投資回収の議論を投機的なものから実現可能なものへと転換させています。ティア1サプライヤーが入札書類にライフサイクル指標を組み込むにつれて競争圧力が高まっており、中小規模の製造業者は近代化を進めなければプレミアムバリューチェーンから排除されるリスクに直面しています。[1]Rockwell Automation、「サステナビリティレポート2024」、rockwellautomation.com

主要レポートのポイント

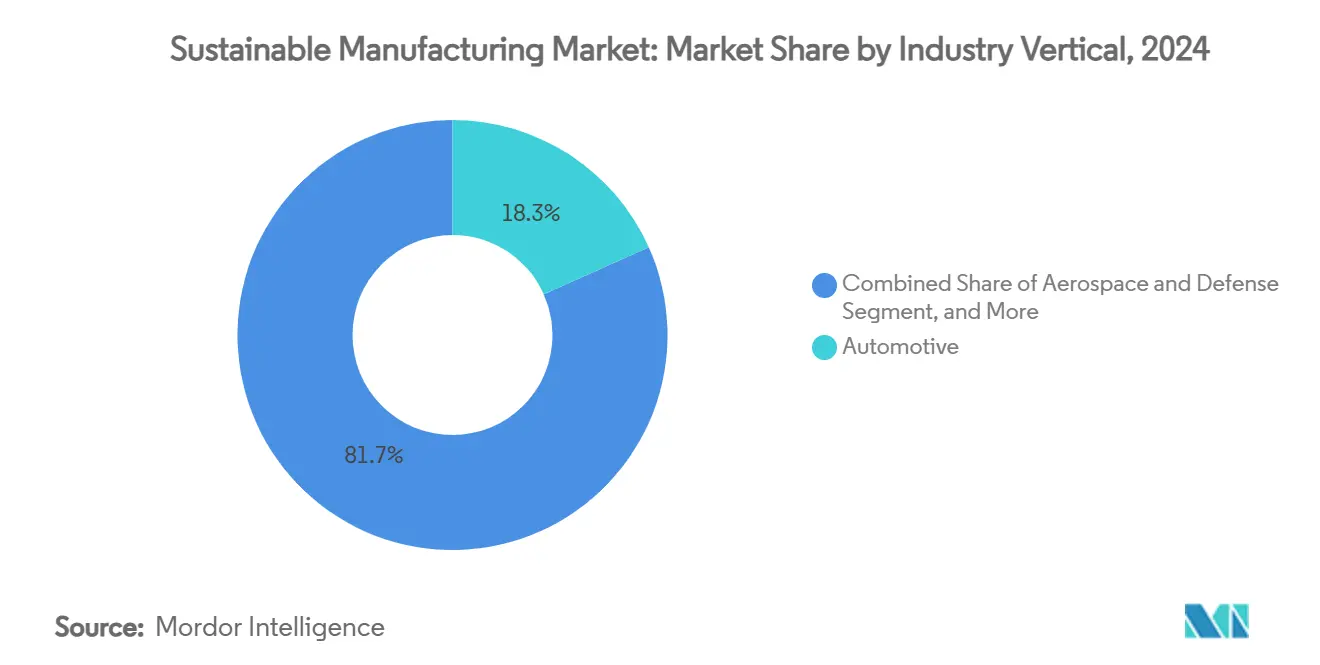

- 業界垂直別では、自動車が2024年の持続可能な製造市場シェアの18.3%をリードし、電子機器・半導体は2030年にかけて9.2%のCAGRで拡大すると予測されています。

- 技術別では、省エネ設備が2024年の持続可能な製造市場規模の35.2%のシェアを占め、炭素回収・利用は2030年にかけて8.4%のCAGRで進展しています。

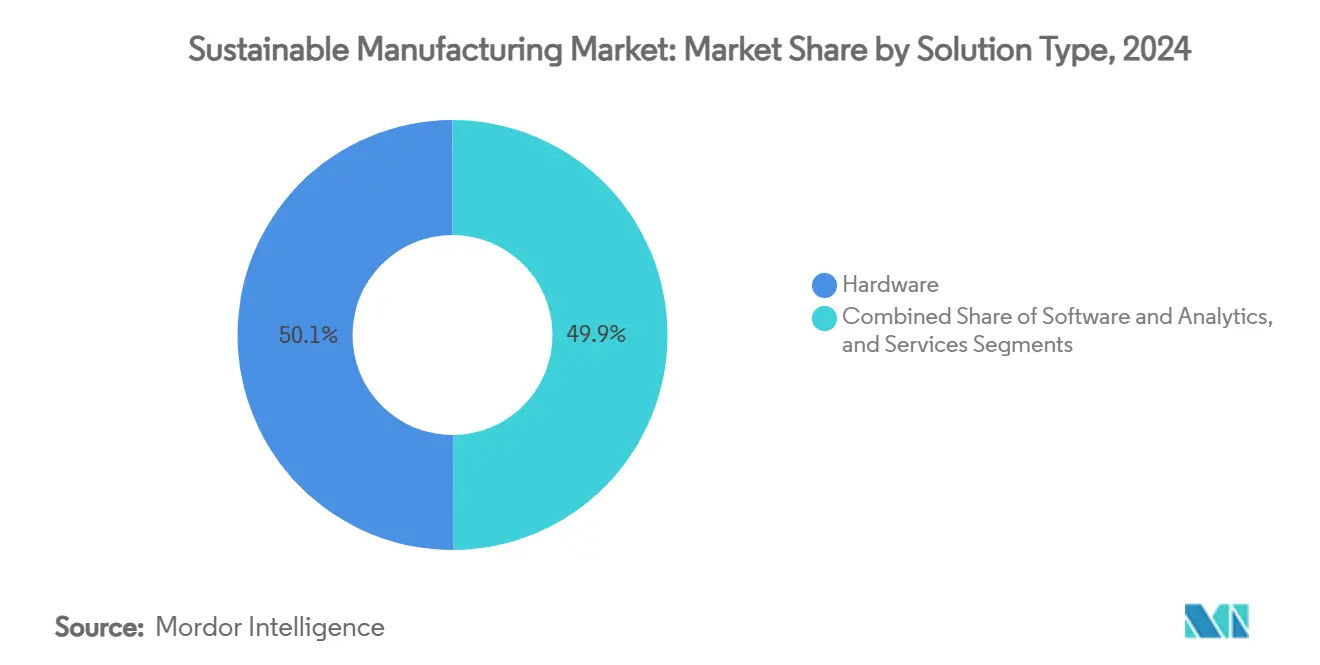

- ソリューションタイプ別では、ハードウェアが2024年の持続可能な製造市場規模の50.1%のシェアを維持し、ソフトウェア・アナリティクスは2030年にかけて9.1%という最高の予測CAGRを記録しています。

- 地域別では、欧州が2024年に32.2%の収益シェアを占め、アジア太平洋地域は2030年にかけて9.3%のCAGRで最も成長の速い地域であり続けています。

グローバル持続可能な製造市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ネットゼロ製造に向けた規制の推進 | +2.1% | EUとカリフォルニア州が主導するグローバル | 中期(2〜4年) |

| 企業のESGコミットメントの高まり | +1.8% | 先進国市場に集中するグローバル | 長期(4年以上) |

| 資源効率化によるコスト削減 | +1.5% | エネルギー集約型地域で最も影響が大きいグローバル | 短期(2年以内) |

| OEMによる循環調達義務 | +1.2% | 北米・EU、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| AIを活用したリアルタイムエネルギー最適化の採用 | +0.9% | アジア太平洋地域が中核、先進国市場へ波及 | 長期(4年以上) |

| グリーンファイナンス連動型ローン契約 | +0.7% | 欧州・北米、アジア太平洋地域で新興 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ネットゼロ製造に向けた規制の推進

義務的な炭素削減目標は、サステナビリティを任意の取り組みから厳格なコンプライアンス問題へと変革しています。2024年から施行されたEUネットゼロ産業法は、製造業者に段階的な排出上限を課し、違反には財政的ペナルティを結びつけており、カリフォルニア州の改訂されたキャップ・アンド・トレードプログラムは現在、一部のスコープ3カテゴリーを含んでいます。[2]カリフォルニア州大気資源委員会、「キャップ・アンド・トレードプログラム」、arb.ca.govこれらの法令は投資判断の曖昧さを排除し、再生可能エネルギー統合、電化プロセス熱、循環経済ソリューションに対する需要の下限を事実上保証しています。政策の明確化により販売サイクルが短縮され、対象予算が拡大するため、技術ベンダーは恩恵を受けます。中期的には、カナダや日本における同様の制度が、認証済み低炭素部品に対するグローバルな需要をさらに高めると予想されます。

企業のESGコミットメントの高まり

機関投資家は株主決議に排出指標を定期的に組み込み、多国籍企業に科学的根拠に基づく目標に沿った資本配分を迫っています。ネスレは経営幹部の変動報酬の15%をサステナビリティ実績に連動させ、再生農業に12億スイスフラン(13.6億米ドル)を充当し、製造拠点全体にわたってトレーサブルかつ低炭素な原材料への予測可能な需要を創出しています。[3]ネスレ、「ネスレ非財務報告書2024」、nestle.com電子機器・自動車分野の同業他社もこれに追随しており、省エネモーター、廃熱回収システム、デジタルツインに対する長期サイクルの受注の見通しを育んでいます。これらの目標は規制上の最低基準を超えることが多いため、政策圧力が低い地域においても技術採用を持続させる助けとなっています。

資源効率化によるコスト削減

投資収益率の計算は、高効率資産に明確に有利な方向へ転換しています。スマートエネルギー管理プラットフォームは光熱費を通常15〜25%削減し、クローズドループ廃棄物システムは従来の廃棄コストの30〜40%相当の材料を回収します。このような迅速な節約効果により、最高財務責任者は第三者融資への依存を軽減しながら、サステナビリティ改善を内部資金で賄うことができます。短い投資回収期間は、地域ネットワーク全体に複製可能なプラントレベルのパイロットを促進し、複利的な効率配当を生み出します。エネルギー集約型セクターでは、化石燃料投入量の削減による利益率の改善が、2会計サイクル以内に償却済み資本費用を上回る可能性があります。

OEMによる循環調達義務

自動車・電子機器の組立業者は、サプライヤーのスコアカードにリサイクル含有量、使用済み製品の引き取り、CO₂排出量(単位当たり)に対する正式な重み付けを開始しています。例えば、ドイツの大手自動車グループはボディパネルへの二次アルミニウムの最低使用比率を要求しており、上流の金属鋳造業務を再構築しています。[4]欧州委員会、「EU排出量取引制度(EU ETS)」、気候変動対策、climate.ec.europa.euサプライヤーは現在、入札基準を満たすためにブロックチェーンを活用した材料トレーサビリティシステム、ロボティクス駆動の解体セル、高度な選別ラインを導入しています。これらの義務が追加のティアに広がるにつれて、プロセス調整と実現ソフトウェアの両方に対する需要シグナルとして機能し、持続可能な製造市場における採用モメンタムを高めています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 既存工場の改修に伴う高い初期設備投資 | -1.4% | 成熟した産業地域で最も影響が大きいグローバル | 短期(2年以内) |

| 断片化した規格の複雑さ | -0.8% | 多地域事業に特に影響するグローバル | 中期(2〜4年) |

| 低炭素産業用熱ソリューションの不足 | -0.6% | プロセス産業に集中するグローバル | 長期(4年以上) |

| 接続工場におけるサイバーフィジカルセキュリティリスク | -0.5% | 高度なデジタル化が進む先進国市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

既存工場の改修に伴う高い初期設備投資

低炭素生産に向けた既存施設の近代化には、電化キルン、可変速ドライブ、炭素回収モジュールへの数百万ドル規模の投資が必要となることが多いです。典型的な改修パッケージは5,000万米ドルから2億米ドルの範囲で、運用上の節約にもかかわらず投資回収期間は5〜8年に及びます。自動車・電子機器サプライチェーンの根幹を成す中規模サプライヤーは、主要契約業者が排出仕様を厳格化する中でも、このような資金調達に苦労しています。グリーンボードおよびサステナビリティ連動型ローンの発行量は拡大していますが、多くの発行体は開示負担の増大と格付け機関の精査に直面しており、取引の流れが遅くなる可能性があります。初期支出と段階的な節約効果の間のキャッシュフローの不一致は、特に景気循環型産業において採用を制約しています。

断片化した規格の複雑さ

複数の大陸で事業を展開する製造業者は、複数の炭素会計プロトコル、廃棄物分類、エネルギー管理フレームワークに対応しなければなりません。普遍的な分類体系の欠如により、企業は並行した報告システムを導入せざるを得ず、監査コストが上昇し、データの相互運用性が複雑化しています。ベンダーは、各規制サイロに対応したソフトウェアコネクターとデジタルツインをカスタマイズしなければならず、総所有コストが増大しています。ISOおよびIECの傘下での規格調和に向けた取り組みは進展していますが、特に多様な製品ポートフォリオを持つ多国籍企業にとって、近い将来の不整合はグローバル展開の障壁であり続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

業界垂直別:自動車が電化の波をリード

自動車生産における持続可能な製造市場規模は、バッテリー電気自動車ラインが普及し、サプライチェーンが車両全体の排出上限を満たすために脱炭素化を進めたことで、2024年に18.3%の収益シェアを占めました。バッテリーパック、軽量複合材料、精密電子機器により、自動車メーカーは工場レイアウトを刷新し、高温ヒートポンプを採用し、再生可能エネルギーの電力購入契約を確保することを余儀なくされています。電子機器・半導体は規模は小さいものの、ファブが高効率チラーとクローズドループ水システムを統合してスコープ1およびスコープ2のフットプリントを抑制するにつれて、9.2%のCAGRでこの分野をリードしています。

化学品、航空宇宙、消費財などの中間層セグメントは、認証サイクルや化学的制約により、より緩やかに適応していますが、規制シグナルとブランドコミットメントが低炭素原料と循環包装への移行を促しています。ネスレの再生農業投資によって先行した食品・飲料メーカーは、複数の大陸にわたって再生可能エネルギーの普及率を90%以上に引き上げ、効率向上がスループットと品質要求と共存できることを示す同業他社のテンプレートを提供しています。これらのセクター横断的な発展は、効率向上が生産量と品質要求と共存できるという信頼性の高い実証事例を確立することで、持続可能な製造市場のモメンタムを強化しています。

技術別:省エネが現在の導入を主導

省エネ設備は2024年の持続可能な製造市場シェアの35.2%を占め、迅速な財務的リターンをもたらすスマートドライブ、LED改修、最適化された燃焼制御が中心となっています。200℃に達することができる産業用ヒートポンプの採用は、対応可能なプロセス熱の範囲を広げており、食品、紙、一部の特殊化学品ラインにおける機会を開拓しています。炭素回収・利用は、設置済みベースは小さいものの、政策クレジット制度とCO₂由来中間体を中心とした合成燃料の引き取り契約が具体化するにつれて、8.4%のCAGRで急増しています。

高度な廃棄物管理プラットフォームは現在、ロボティクス、AIビジョン、IoTセンサーを統合して回収価値を最大化し、埋め立て処分を最小化しており、ゼロ液体排出システムは水資源が制限された地域で早期の採用が見られます。再生可能エネルギー統合ソリューションは、屋上太陽光、オンサイト風力、定置型蓄電池をデジタルマイクログリッドコントローラーと組み合わせて、品質重視のプロセス負荷を安定させます。この多層的な技術パレットは、機械資産、デジタルツイン、市場シグナルをより適切に調整する総合的な運用プラットフォームへと統合されつつあり、持続可能な製造市場におけるサステナビリティプロジェクトの高度化レベルと生涯価値を高めています。

ソリューションタイプ別:ハードウェア基盤がデジタル最適化を実現

ハードウェアは2024年の持続可能な製造市場規模の50.1%を依然として占めており、省エネモーター、電化ボイラー、回収熱交換器がグリーン工場の物理的な基盤を形成しているためです。それでも、ソフトウェア・アナリティクスは、工場が予知保全スイート、AIベースのディスパッチアルゴリズム、炭素強度ダッシュボードを展開して機械的な改修を超えた漸進的な節約を実現するにつれて、9.1%のCAGRで上昇しています。成果連動型サービスモデルが普及しており、インテグレーターは複数年にわたる排出量または消費量の閾値を保証するパフォーマンス連動型契約を提供しています。

システムインテグレーターは現在、異種セキュリティプロトコルに準拠しながらOPC-UAデータストリーム、エッジコントローラー、クラウドAPIを融合させなければならず、プロジェクトスコープは複雑化していますが、コンサルティング収益プールも拡大しています。ハードウェアのアップグレードとデジタルオーバーレイの融合は、複雑さのリスクを軽減し価値実現までの時間を短縮するターンキーパッケージへの顧客の成熟した嗜好を示しており、持続可能な製造市場全体での採用のフライホイールを強化しています。

地域分析

欧州は2024年にグローバル収益の32.2%のシェアを維持しており、炭素価格規律と適合プロジェクトの借入コストを低下させる強固なグリーンファイナンスチャネルを組み合わせています。ドイツの気候・変革基金は産業用ヒートポンプのパイロットに補助金を提供し、フランスは原子力ベースロードを活用して金属・化学品の脱炭素化を進めています。オランダとデンマークは、公共調達にライフサイクル指標を組み込む循環経済のベンチマークを先駆けて確立し、民間サプライヤーをリサイクル可能な原材料と解体設計の原則へと誘導しています。これらの構造的シグナルは、政策、金融、市場需要の間に強化サイクルを生み出し、欧州を持続可能な製造市場のリーダーシップの最前線に維持しています。

アジア太平洋地域は2030年にかけて9.3%のCAGRを記録するモメンタムエンジンです。中国の産業脱炭素化五カ年計画は電化キルン、循環プラスチック、地域化された太陽光発電設備への補助金を投入し、日本のグリーントランスフォーメーションプログラムはCO₂除去と次世代蓄電池に多大な財政的インセンティブを投じています。韓国のKニューディールはデジタルツイン補助金を省エネリベートに重ね合わせ、中小企業への技術普及を加速しています。インドは生産連動型インセンティブ制度にサステナビリティ基準を組み込み、省エネ機械とリサイクルポリマーにおける国内生産能力を刺激しています。これらの動きは総じて市場の深みを拡大し、OEMとインテグレーターに多様な参入機会を開いています。

北米は連邦税額控除と州レベルの厳格な規制を組み合わせています。インフレ削減法はクリーンテクノロジー部品に向けた米ドル建て製造インセンティブを誘導し、カリフォルニア州のキャップ・アンド・トレードプログラムは現在、排出炭素をトン当たり90ユーロ相当以上に価格設定しており、工場の改修を促しています。カナダのアウトプットベース価格設定システムは、エネルギー集約型の採掘・製錬産業に同様の圧力を重ねています。メキシコはUSMCA市場アクセスを維持しようとしており、マキラドーラクラスター向けに再生可能エネルギー回廊と低炭素認証制度を展開しています。その他の地域では、南米、中東、アフリカが鉱業、石油化学、セメントにおけるセクター固有のパイロットを通じて前進しており、サプライヤー基準の国際化と持続可能な製造市場の地理的フットプリントの拡大に貢献しています。

競合環境

持続可能な製造市場は中程度に集中しており、Siemens、Schneider Electric、ABBは設置済みベースとライフタイムサービスフレームワークを活用して、スマートドライブからオンサイト再生可能エネルギーまで脱炭素化モジュールをクロスセルしています。彼らの優位性はグローバルなサービスネットワークと深いプロセスノウハウから生まれており、大規模な多国籍企業の改修リスクを軽減しています。それでも、炭素回収、AI最適化、高度な廃棄物価値化を専門とするクリーンテクノロジー企業は、より速いイノベーションと地域インテグレーターとの積極的なパートナーシップによってニッチを開拓しています。

既存企業がソフトウェアアナリティクスとセクター特化型アプリケーションの幅を求めるにつれて、合併とパートナーシップが加速しています。プラットフォーム思考が主流となっており、ベンダーはパフォーマンス成果を保証するためにハードウェア、デジタルツイン、ファイナンシングをバンドルしています。AIを活用した制御ループ、モジュール式炭素回収・利用ユニット、リサイクル可能複合材料に関する知的財産申請は2024年に急増しており、部品販売から統合エコシステムへの転換を示しています。

政策に精通し地域化されたサプライチェーンを持つ地域プレーヤーは、言語、コンプライアンス、流通の障壁が信頼できる国内ブランドを優遇する中間層市場において引き続き活躍の場を見出しています。この競争の様相は、単に個別の設備を供給するのではなく、複数の大陸にわたる多技術展開を調整できる企業への権力の移行を浮き彫りにしています。

持続可能な製造業界のリーダー企業

Siemens AG

Schneider Electric SE

ABB Ltd.

General Electric Company

Johnson Controls International PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:AspenTechはサステナビリティ経路のための戦略的計画ソリューションを発表し、生成AIを活用して資産集約型産業の長期脱炭素化シナリオをマッピングしました。この動きはAspenTechのアドバイザリーバリューチェーンを強化し、資本配分サイクルの早期段階に同社を組み込むものです。

- 2024年12月:Rockwell Automationはカナダの240トン規模のシリコンアノード施設の自動化においてNEO Battery Materialsとパートナーシップを締結し、Rockwellが電気自動車バッテリー製造の下流支出を取り込む一方で、個別製造における実績を示しました。

グローバル持続可能な製造市場レポートの調査範囲

| 自動車 |

| 航空宇宙・防衛 |

| 電子機器・半導体 |

| 化学品・材料 |

| 食品・飲料 |

| 繊維・アパレル |

| 医薬品 |

| その他 |

| 再生可能エネルギー統合 |

| 省エネ設備 |

| 高度な廃棄物管理と循環性 |

| 水・排水管理 |

| 炭素回収・利用 |

| ハードウェア |

| ソフトウェア・アナリティクス |

| サービス |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| アフリカその他 | ||

| 業界垂直別 | 自動車 | ||

| 航空宇宙・防衛 | |||

| 電子機器・半導体 | |||

| 化学品・材料 | |||

| 食品・飲料 | |||

| 繊維・アパレル | |||

| 医薬品 | |||

| その他 | |||

| 技術別 | 再生可能エネルギー統合 | ||

| 省エネ設備 | |||

| 高度な廃棄物管理と循環性 | |||

| 水・排水管理 | |||

| 炭素回収・利用 | |||

| ソリューションタイプ別 | ハードウェア | ||

| ソフトウェア・アナリティクス | |||

| サービス | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| フランス | |||

| 英国 | |||

| イタリア | |||

| スペイン | |||

| オランダ | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2030年までの持続可能な製造市場の予測規模は?

持続可能な製造市場は、規制義務と技術革新に牽引された9.90%のCAGRに支えられ、2030年までに3,763.2億米ドルに達すると予測されています。

現在、持続可能な製造の採用をリードしている地域はどこですか?

欧州は成熟した炭素価格制度と循環経済規制により、グローバル収益の32.2%を占めています。

現在最大のシェアを持つ技術セグメントはどれですか?

省エネ設備はエネルギー消費削減による迅速な投資回収をもたらすため、収益の35.2%をリードしています。

なぜ自動車が主要な業界垂直なのですか?

自動車は電化義務によりOEMとサプライヤーが低炭素・資源効率の高い生産ラインへのアップグレードを迫られているため、18.3%のシェアを占めています。

最終更新日: