東南アジアLEDチップ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

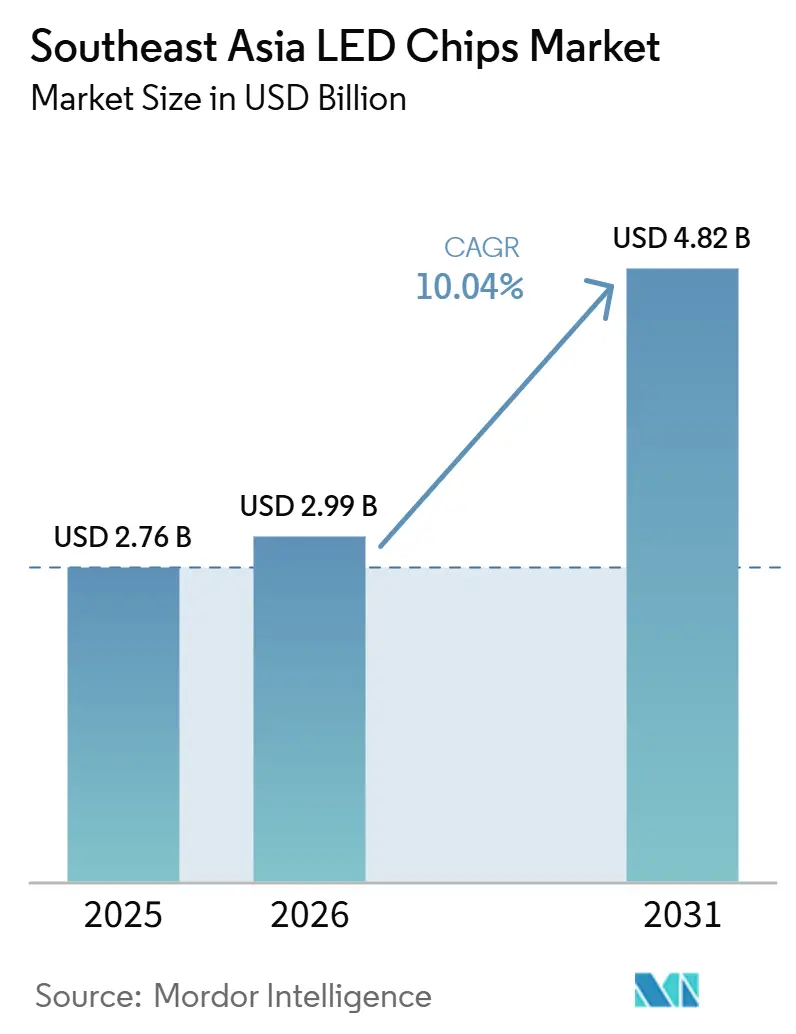

| 基準年の市場規模 (2025) | 2.76 十億米ドル |

| 市場規模 (2026) | 2.99 十億米ドル |

| 市場規模 (2031) | 4.82 十億米ドル |

| 成長率 (2026 - 2031) | 10.04% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる東南アジアLEDチップ市場分析

東南アジアLEDチップ市場規模は2025年に27億6,000万米ドルと評価され、2026年の29億9,000万米ドルから2031年には48億2,000万米ドルに達すると推定され、予測期間2026年~2031年のCAGRは10.04%となっています。東南アジアLEDチップ市場は、照明効率規制、スマートシティへの支出、および電気自動車の普及が従来の照明を超えた需要を拡大させるにつれ、より強い成長局面へと移行しています。最低エネルギー性能基準がチップ性能のベースラインを引き上げており、低品質な代替品から高効率製品への購買シフトが生じています。従来の蛍光体変換設計から直接発光型およびピクセル化フォーマットへの移行も、サプライチェーン内の価値の所在を変化させており、上流の設計、エピタキシー、およびパッケージング能力への注目が高まっています。同地域は引き続き主要な生産拠点として機能していますが、都市インフラプログラム、コネクテッド照明システム、および自動車照明のアップグレードが孤立したプロジェクトからより広範な展開へと移行するにつれ、より深い需要の中心地にもなりつつあります。競争は中程度に分散した状態が続いていますが、市場は規模と強力な知的財産、自動車グレードの認定、およびアジア全域にわたるーカライズされた製造拠点を組み合わせることができるサプライヤーを着実に優遇しています。

レポートの主要ポイント

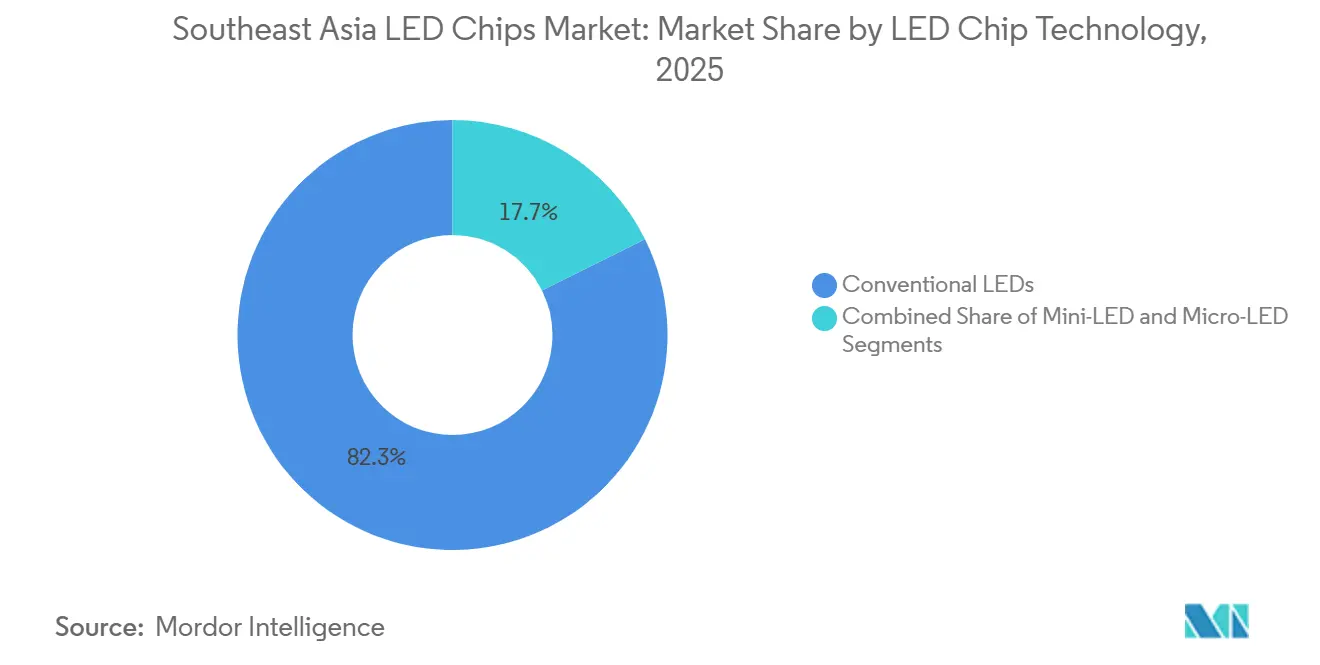

- LEDチップ技術別では、従来型LEDが2025年の東南アジアLEDチップ市場シェアの82.34%を占め、マイクロLEDは2031年までに12.04%のCAGRで拡大すると予測されています。

- 半導体材料別では、GaNおよびInGaNが2025年の東南アジアLEDチップ市場規模の81.78%のシェアを占め、その他の半導体材料は2031年までに11.89%のCAGRで成長すると予想されています。

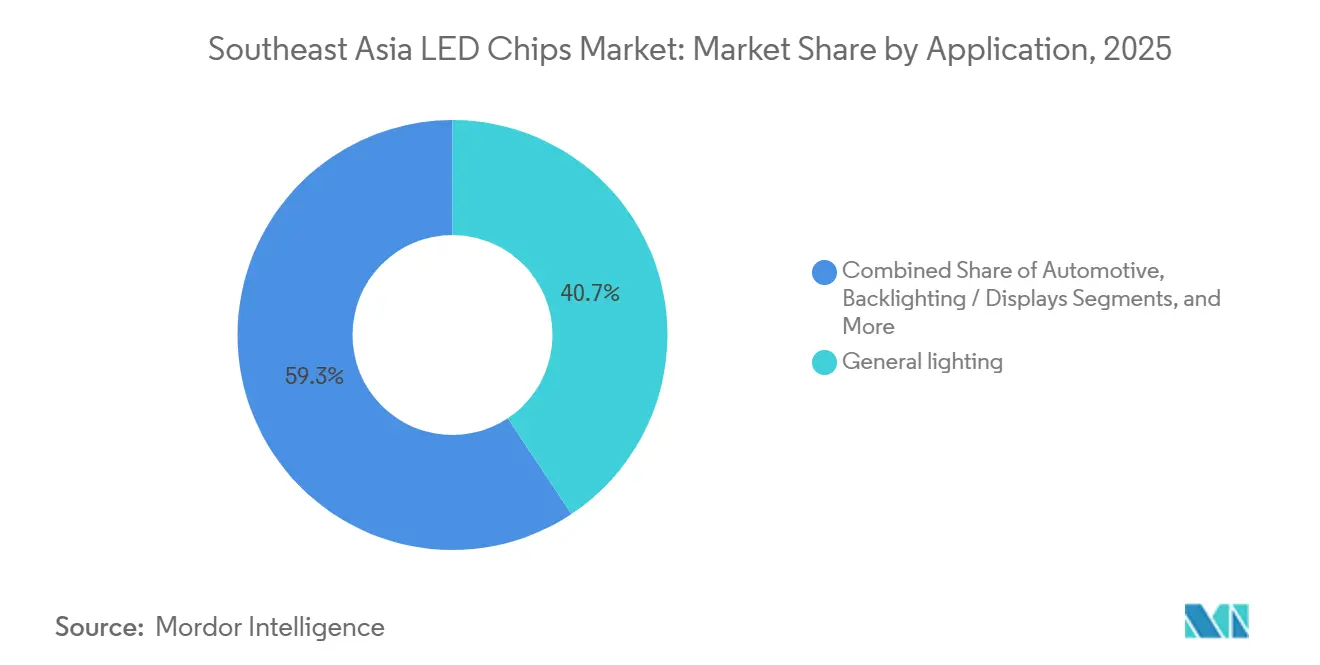

- 用途別では、一般照明が2025年に40.67%の収益シェアを獲得し、自動車は2031年までに12.75%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

東南アジアLEDチップ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 省エネ照明に対する政府インセンティブの拡大 | +2.5% | ASEAN全域、特にシンガポール、ベトナム、マレーシア、インドネシアでの集中的な恩恵 | 短期(2年以内) |

| 自動車用LEDヘッドランプ採用の成長 | +2.2% | 中国、韓国、日本、タイおよびインドへの波及効果あり | 中期(2~4年) |

| スマートホームおよびIoT対応照明の普及拡大 | +1.8% | シンガポール、マレーシア、タイ、ベトナムおよびインドネシアへの拡大 | 中期(2~4年) |

| ASEAN主要都市における都市インフラプロジェクトの加速 | +1.5% | ジャカルタ、クアラルンプール、ホーチミン市、マニラを含むASEANの主要都市 | 中期(2~4年) |

| ミニLEDバックライトサプライチェーンのローカライズ | +0.8% | 中国、台湾、韓国、マレーシアおよびベトナムへの下流波及効果あり | 短期(2年以内) |

| シンガポールおよびマレーシアにおけるマイクロLEDパイロット生産の台頭 | +0.5% | シンガポールおよびマレーシア、ペナンおよびジュロン・イノベーション・ディストリクトでの早期恩恵 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

省エネ照明に対する政府インセンティブの拡大

政策に裏付けられた効率化アップグレードは、東南アジアLEDチップ市場における最も明確な近期需要ドライバーであり続けています。シンガポールのエネルギー効率化助成金は2026年4月から2027年3月まで延長され、その後2028年3月まで全セクターに拡大され、事前承認されたLED照明機器に投資する中小企業に対して最大70%の支援が提供されています。[1]シンガポール国家環境庁およびGoBusiness、「エネルギー効率化助成金(EEG)」、GoBusiness Singapore、gobusiness.gov.sgこのプログラムは購入コストを引き下げるだけでなく、適格照明システムに対してより高い技術水準を設定し、より高性能なチップへの需要を押し上げるため重要です。地域レベルでは、ASEANエネルギーセンターが非指向性LEDランプに対して1ワット当たり80ルーメンの調和されたMEPSの推進を続けており、加盟国がより一貫した効率ベースラインへと移行するのを支援しています。[2]ASEANエネルギーセンター、「ASEANにおける照明機器のラウンドロビン試験、照明機器のMEPSを支援する試験機関能力の評価」、ASEANエネルギーセンター、aseanenergy.orgこれらの規則がより一貫して施行されるにつれ、交換サイクルは単純なランプ交換から、より優れたチップ構成を持つ高効率システムへとシフトしています。この動態は、政策需要が裁量的な電子機器支出よりも短い消費者サイクルへの依存度が低いため、東南アジアLEDチップ市場により耐久性のある数量基盤を与えています。

自動車用LEDヘッドランプ採用の成長

自動車は東南アジアLEDチップ市場において最も仕様主導型の需要センターになりつつあります。このセグメントはすでに予測期間中に最も成長の速い用途であり、その理由は単なるLED交換ではなく、より高密度で精密なチップアレイを必要とするアダプティブおよびピクセル化照明システムへの移行にあります。ams OSRAMの2026年製品・戦略アップデートは、自動車照明プラットフォームが現在、特にピクセル化および知的照明アーキテクチャにおいて、デジタルフォトニクス移行の中核成長領域として位置付けられていることを示しています。同社の2026年3月のEVIYOSプラットフォームに基づく超高効率マイクロLEDアレイの発売も、自動車グレードのチップ開発が隣接する高付加価値用途へと波及していることを示しており、この設計経路の成熟度を確認しています。自動車メーカーがより高度なヘッドランプ機能を主流プラットフォームに組み込むにつれ、需要は熱安定性、ビーム精度、および長い認定サイクルをサポートするチップへとシフトしています。この変化は参入障壁を高め、東南アジアLEDチップ市場に標準照明よりも自動車分野でより強い利益プールをもたらしています。

スマートホームおよびIoT対応照明の普及拡大

コネクテッド照明は東南アジアLEDチップ市場に異なる需要の層を加えています。これらのシステムでは、チップは明るさとコストだけでなく、調光性、色の一貫性、電流安定性、およびコネクテッド使用条件下での長い動作寿命のためにも選択されます。これにより、スマートホーム照明は低品質のコモディティチップには不利となり、より優れた性能制御を持つ製品に有利となります。Mordor IntelligenceのASEANスマートホームに関するカバレッジは、タイのIoTエコシステムが2030年までに21億9,000万米ドルに向けて前進していることを示しており、コネクテッド照明デバイスが依存するより広範なデジタルインフラを支援しています。スマートスイッチ、アプリ連携ルミネア、およびハブフリーデバイスが主要都市から次いで二次都市部へと普及するにつれ、ベースラインのチップ仕様は上昇し続けています。これにより、標準ランプの数量成長が成熟し始めても、東南アジアLEDチップ市場には安定したアップグレードの道筋が与えられています。

ASEAN主要都市における都市インフラプロジェクトの加速

公共インフラプログラムは東南アジアLEDチップ市場に安定した数量基盤を生み出しています。2025年9月に採択されたASEANスマートシティ行動計画2026年~2035年は、同地域の26のパイロット都市全体でデジタルおよびエネルギー効率の高い都市システムを拡大するための正式な枠組みを提供しています。これは、街路照明のアップグレードが、明確なエネルギー節約と目に見える公共の利益をもって市行政が大規模に展開できる最初のカテゴリーの一つであるため重要です。OECDも2025年に、東南アジアの都市インフラ投資の40%がエネルギー転換コンポーネントを含むと予想されると指摘しており、インテリジェント照明システムの長期パイプラインを支援しています。[3]経済協力開発機構、「東南アジアにおける持続可能な都市の資金調達」、OECD出版、oecd.orgより多くのプロジェクトがパイロット段階から資金調達済みの展開へと移行するにつれ、調達は低コストのランプ交換から、より優れた光学制御とサービス寿命を持つネットワーク化されたルミネアへとシフトしています。これにより、東南アジアLEDチップ市場は民間建設および消費者交換需要を補完する制度的需要の流れにさらされ続けています。また、信頼性の高い規模とコンプライアンス文書を持って自治体プロジェクトに対応できるサプライヤーの視認性も向上しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| エピタキシャルウェーハ製造のための高い設備投資 | -1.5% | ASEAN全域、特にグリーンフィールド設備が計画されているマレーシア、ベトナム、インドネシアで最も深刻 | 中期(2~4年) |

| ガリウムおよびインジウムなどの主要原材料の価格変動 | -1.2% | グローバル、台湾、韓国、東南アジアの非中国系メーカーへの影響が最大 | 短期(2年以内) |

| 訓練された光電子工学人材の需給不均衡 | -0.8% | マレーシア、シンガポール、ベトナム、インドおよびインドネシアへの波及効果あり | 中期(2~4年) |

| 廃水および化学物質廃棄に関する環境コンプライアンスコスト | -0.6% | 中国、台湾、マレーシア、台湾およびASEAN輸出志向施設でより厳格な施行 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

エピタキシャルウェーハ製造のための高い設備投資

資本集約度は東南アジアLEDチップ市場における地域サプライ拡大の主要な障壁であり続けています。Mordor Intelligenceのアジア太平洋LEDエピタキシー装置に関するカバレッジは、先進的な200mmバッチMOCVDツールが計測、除害、およびウェーハハンドリングを含めると依然としてユニット当たり数百万ドルの投資を必要とすることを示しています。この費用負担は、需要の視認性が台湾、韓国、または中国ほど深くないため、ASEANの新規参入者には困難です。インセンティブプログラムが初期費用の一部を相殺する場合でも、ファブは長い減価償却サイクル、サービス契約、および消耗品費用を吸収する必要があります。これにより、グリーンフィールド投資が遅れ、エピタキシャル設備は確立された顧客関係を持つ資金力のある既存企業に集中したままとなっています。また、東南アジアLEDチップ市場が組立、パッケージング、および下流設計において強く成長できる一方で、上流のウェーハ製造では同じペースの拡大が見られないことも意味しています。その結果、サプライチェーンは改善し続けていますが、コアチップ製造能力については依然として限られた地域リーダーグループに大きく依存しています。

ガリウムおよびインジウムなどの主要原材料の価格変動

原材料の変動性は東南アジアLEDチップ市場の構造的制約であり続けています。なぜなら、ガリウムとインジウムは青色、白色、緑色、および特殊LEDデバイス全体で使用される主要な窒化物および化合物半導体経路の中核に位置しているからです。アクセス条件が厳しくなったり、輸出規制が貿易フローを再形成したりすると、コスト圧力はチップ製造経済に迅速に移行します。特に、最も統合されたサプライネットワーク内に位置していない生産者にとってはそうです。この圧力は中国以外のサプライヤーにとってより深刻です。なぜなら、彼らは購買力が弱く、上流の原材料プールへの直接アクセスが少ないからです。San'an Optoelectronicsの2025年年次報告書も、主要生産者がすでに化合物半導体の焦点を広げていることを示しており、材料戦略が単純な調達機能ではなく長期的な競争力の中心になりつつあるという見解を支持しています。[4]San'an Optoelectronics Co., Ltd.、「2025年年次報告書サマリー」、cninfo.com.cn、cninfo.com.cnその結果、東南アジアLEDチップ市場は予測期間中、技術能力とより強靭な調達モデルを組み合わせることができる企業を優遇する可能性が高いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

LEDチップ技術別:従来型LEDの優位性が構造的な技術移行を覆い隠す

従来型LEDは2025年の収益の82.34%を占め、東南アジアLEDチップ市場の中心に確固たる地位をちました。この地位は、大規模な交換プログラムに対して成熟した蛍光体変換プラットフォームが依然としてコスト、信頼性、および効率の最良の組み合わせを提供している商業用および住宅用照明需要の強さを反映していました。このセグメントはまた、ASEAN全域でより厳格な効率施行の恩恵を受けました。なぜなら、アップグレードはしばしば調達およびコンプライアンス要件をすでに満たしている確立された製品から始まったからです。実際には、東南アジアLEDチップ市場の技術構成が変化し続ける中でも、従来型製品に強い数量基盤を与えました。

ミニLEDは東南アジアLEDチップ産業にとって戦略的に重要な移行的役割を占めています。既存のGaNサプライチェーンに十分近く、既存の製造ノウハウを通じてスケールアップできますが、ディスプレイバックライトおよびプレミアム照明システムにおけるより高いマージンの用途へのアクセスも開きます。マイクロLEDは最も成長の速い技術サブセグメントであり、2031年までに12.04%のCAGRを示しており、東南アジアLEDチップ市場がすでに従来の照明の限界を超えて移行していることを示しています。最も強い牽引力は、特に自動車および先進ディスプレイの用途において、ピクセル制御、輝度密度、およびコンパクトな光学設計を重視するアプリケーションから来ています。ams OSRAMの企業ロードマップは、インテリジェント自動車照明向けに最初に開発されたマイクロLEDプラットフォームが現在、隣接するフォトニクス用途に展開されていることを示しており、東南アジアLEDチップ市場で説明されているより広範な移行経路を支持しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

半導体材料別:GaNおよびInGaNが定着しているが新興材料がマージン上昇の機会を提供

GaNおよびInGaNは2025年に81.78%のシェアを保持し、材料別で東南アジアLEDチップ市場の明確な基盤となりました。その優位性は、長年にわたる歩留まり改善、パッケージングエコシステムとの幅広い互換性、および青色、白色、緑色LED生産における中心的役割に基づいていました。この既存の優位性は、ファブ、パッケージングライン、および下流顧客がすでに窒化物ベースのプラットフォームに最適化されているため、置き換えが困難です。その結果、東南アジアLEDチップ産業は標準および高付加価値製品カテゴリーの両方にわたる主要な数量エンジンとしてGaNおよびInGaNに依存し続けています。

AlGaInPは、InGaNの効果が低い赤色、琥珀色、および黄色の用途において依然として明確な役割を保持しており、自動車信号照明、園芸、および選択されたディスプレイサブピクセルにおける需要を維持しています。時に、その他の半導体材料は2031年までに11.89%のCAGRで成長すると予測されており、このクラスターに材料構成の中で最も強い拡大経路を与えています。この成長は、主流の白色照明とは異なる性能ニーズを持つUV-C、マイクロディスプレイ、およびより特殊なフォトニクス用途によって支援されています。NichiaとamsOSRAMは2025年10月にマトリックスヘッドランプモジュールを含む窒化物LEDおよびレーザー技術を対象とした広範な特許クロスライセンス契約を締結し、この動きはコアGaNスタック周辺の保護を高めながら、間接的に特殊ニッチにおける差別化材料のための余地を広げています。San'anも酸化ガリウムおよびダイヤモンド関連半導体研究における継続的な取り組みを確認しており、主要サプライヤーが材料の多様化を単なる実験室の演習ではなく、マージンおよび技術戦略として捉えていることを示しています。

用途別:一般照明が依然としてリードするが自動車がマージンプレミアムを定義

一般照明は2025年に40.67%の収益シェアを維持し、東南アジアLEDチップ市場で最大の用途であり続けました。このリーダーシップは、ASEAN全域での商業改修、公共照明のアップグレード、および継続的な住宅普及から来ていました。このセグメントは依然として重要です。なぜなら、多くのサプライヤーが稼働率を健全に保つために必要な高い数量需要基盤を支える信頼性の高規模を提供するからです。それでも、東南アジアLEDチップ市場の増分収益構成は、より厳しい仕様とより良い価格設定を持つより要求の高い用途へと徐々に広がっています。

バックライトおよびディスプレイは、標準照明製品よりも色均一性、熱制御、および光学精度においてより強い性能を必要とするため、依然として重要です。民生用電子機器および産業用照明も、特にUVベースの殺菌および波長特定照明が差別化されたチップ設計の余地を生み出す場合に多様性を加えています。自動車は2031年までに12.75%のCAGRで成長すると予測されており、東南アジアLEDチップ市場で最も重要なプレミアム用途となっています。このシフトは、アダプティブヘッドランプ、先進リア照明、およびより広範な電動化サイクルに関連しており、これらすべてがサプライヤーをより優れたチップ密度、信頼性、および光学制御へと向かわせています。同地域全体の企業ポジショニングはすでにそのシフトを反映しており、コモディティ照明のマージン圧力から脱却したい企業にとって自動車照明が優先成長経路となっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

中国と韓国は東南アジアLEDチップ市場を形成する主要な生産・技術センターであり続けています。中国の地位は規模、垂直統合されたサプライチェーン、および主流と先進LEDの両方の生産を支える国内需要基盤に基づいています。この規模は従来型製品への価格圧力を維持しながら、次世代フォーマットへの継続的な投資も支援しています。対照的に、韓国は純粋な数量よりも厳格なエンジニアリング基準と製品差別化が重要なプレミアムディスプレイおよび自動車経路においてより多くの強みを保持しています。これら2つの市場は合わせて、より広いアジア太平洋市場全体で東南アジアLEDチップ市場が従う技術的方向性の多くを占めています。

台湾と日本は、中国のサプライヤーが数量でより積極的に競争する中でも、高付加価値チップセグメントにおいて重要な地位を保持し続けています。台湾のサプライヤーは自動車、先進ディスプレイ、およびスマートセンシング経路で引き続き活発であり、全体的な規模が中国より低い場合でも台湾の技術的役割を維持するのに役立っています。日本のNichiaは2026年1月に自社の生産ラインでUV水銀ランプをUV-LED同等品に置き換え始め、光源当たりのCO₂排出量を35%削減し、UV-LED技術の商業的成熟度を実証しました。Stanley Electricも2026年3月に265nmの深紫外LEDが7.5%のウォールプラグ効率を達成し、2026年10月に量産を計画していると発表し、日本の特殊LED開発がいかに急速に進歩しているかを示しています。

東南アジア自体が、低コストの組立拠点としてのみ機能するのではなく、東南アジアLEDチップ市場内でより戦略的になりつつあります。マレーシアとシンガポールは、生産移転、エンジニアリングサポート、および新しいLEDフォーマットにおけるパイロット段階の能力に対してより多くの関心を集めています。ams OSRAMの2025年後半および2026年初頭の開示は、成熟したLED製品ラインをマレーシアに移転しながらアジアを拠点とした研究開発を強化していることを確認しており、地域エコシステムに技術的な深みを加えています。このシフトは、東南アジアLEDチップ市場が製造拠点としてだけでなく、製品認定、サプライチェーンの多様化、および用途特定開発のための地域ノードとしても重要になることを示唆しています。

競争環境

東南アジアLEDチップ市場はチップレベルでは中程度に分散していますが、競争力はエピタキシー、製品設計、および主要な知的財産を管理するサプライヤーにますます集中しています。NichiaとamsOSRAMは高効率白色LED、UV LED、および先進自動車照明プラットフォームにおいて特に強力です。彼らの2025年10月の特許クロスライセンス契約は窒化物LEDおよびレーザー技術における数千の革新をカバーし、マトリックスヘッドランプシステムを含むLEDパッケージおよびモジュールにまで及んでいます。この契約は、性能とIPの深さが価格だけよりもサプライヤー選択を形成するプレミアム用途周辺の認定障壁を強化するため重要です。東南アジアLEDチップ市場内では、これにより最上位の競争が純粋なコモディティ数量よりも防御可能なニッチに集中しています。

San'an Optoelectronicsを筆頭とする中国の生産者は、高い数量のLEDチップにおける競争を激化させながら、より広い化合物半導体能力への投資も続けています。San'anの2025年年次報告書は、LED、GaN、SiC、および新しい材料経路全体にわたる継続的な開発を示しており、規模と将来志向の技術投資を組み合わせた戦略を支持しています。この二軌道モデルは重要です。なぜなら、大規模サプライヤーが成熟製品での収益を保護しながら、より先進的なセグメントでのオプション性を構築できるからです。東南アジアLEDチップ市場にとって、これは競争がコモディティ価格圧力の基盤とIPリードの競争の頂点の両端から引き締まっていることを意味しています。

市場全体の戦略的動きは、より高付加価値の用途への明確な転換を示しています。ams OSRAMのデジタルフォトニクス戦略は2028年までに年間2億ユーロ(2億2,000万米ドル)の節約を目標とし、成熟したLEDラインをマレーシアに移転しながら、AR、AIフォトニクス、およびピクセル化自動車照明に向けてより多くのリソースを振り向けることを含んでいます。Nichiaの水銀ランプからUV-LED生産ライン使用への内部シフトも、主要企業が外部の販売主張だけでなく自社の業務で特殊LED需要を検証していることを示しています。東南アジアLEDチップ市場における競争の機会は、ASEANの製造経済とマイクロLEDおよび自動車グレード製品における強力なプロセスノウハウを組み合わせることができる企業に依然として存在しています。ASEANに本社を置くサプライヤーはまだその地位を完全に確立していないため、ローカライズ、技術移転、およびエンジニアリングパートナーシップが引き続き中心的な競争テーマとなっています。

東南アジアLEDチップ産業リーダー

Nichia Corporation

Seoul Semiconductor Co., Ltd.

Osram Opto Semiconductors GmbH

Epistar Corporation

San'an Optoelectronics Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:D&O Green Technologies Bhd(Dominant Opto Technologiesの親会社)は、中国自動車販売の低迷と在庫評価損が収益を圧迫し、2026年度第1四半期に5,862万マレーシアリンギット(1,332万米ドル)の純損失を計上し、収益は6.35%減少して2億2,553万マレーシアリンギット(5,126万米ドル)となりました。経営陣は、歩留まり改善、自動化、およびスマトLED製品の平均販売価格12.5%調整を含むマージン改善プログラムを開始し、2026年後半の回復を目指しています。

- 2026年5月:FORVIA HELLAは、高解像度ヘッドランプシステムSSL|HDを初めて中国で完全にローカライズして発売し、完全に国内のサプライチェーン調達でZeekr 8X電気自動車に統合し、中国の自動車OEMエコシステム内での先進LEDヘッドランプチップ認定のローカライズにおける重要な一歩を示しました。

- 2026年5月:インドの連邦内閣は、インド半導体ミッションの下、グジャラート州ドレラにCrystal Matrix Limitedの3億3,600万米ドル(約3,200クロールインドルピー)のミニLEDおよびマイクロLEDエピウェーハ生産施設を承認し、6インチGaNマイクロLEDおよびミニLEDウェーハ生産を目標とし、インドを次世代LEDチップ供給におけるアジア太平洋の将来の競合国として位置付けました。

東南アジアLEDチップ市場レポートの範囲

東南アジアLEDチップ市場は、LEDチップ技術(従来型LED、ミニLED、マイクロLED)、半導体材料(GaN/InGaN、AlGaInP、その他の半導体材料)、用途(一般照明、自動車、バックライト/ディスプレイ、民生用電子機器、産業用/特殊照明)、および国別にセグメント化されています。市場予測は金額ベース(百万米ドル)で提供されます。

| 従来型LED |

| ミニLED |

| マイクロLED |

| GaN/InGaN |

| AlGaInP |

| その他の半導体材料 |

| 一般照明 |

| 自動車 |

| バックライト/ディスプレイ |

| 民生用電子機器 |

| 産業用/特殊照明 |

| インドネシア |

| マレーシア |

| フィリピン |

| シンガポール |

| タイ |

| ベトナム |

| その他の東南アジア |

| LEDチップ技術別 | 従来型LED |

| ミニLED | |

| マイクロLED | |

| 半導体材料別 | GaN/InGaN |

| AlGaInP | |

| その他の半導体材料 | |

| 用途別 | 一般照明 |

| 自動車 | |

| バックライト/ディスプレイ | |

| 民生用電子機器 | |

| 産業用/特殊照明 | |

| 国別 | インドネシア |

| マレーシア | |

| フィリピン | |

| シンガポール | |

| タイ | |

| ベトナム | |

| その他の東南アジア |

レポトで回答される主要な質問

東南アジアLEDチップ市場の現在および予測される価値はいくらですか?

東南アジアLEDチップ市場は2025年に27億6,000万米ドルと評価され、2026年には29億9,000万米ドルとなり、10.04%のCAGRで2031年までに48億2,000万米ドルに達すると予測されています。

東南アジアでリードするLEDチップ技術セグメントはどれですか?

従来型LEDは2025年の収益の82.34%をリードしました。なぜなら、商業用および住宅用照明は依然として成熟した蛍光体変換プラットフォームに大きく依存しているからです。

東南アジアのLEDチップで最も成長の速い用途はどれですか?

自動車はアダプティブ照明、電気自動車の普及、および先進ヘッドランプアーキテクチャの使用増加に支えられ、2031年までに12.75%のCAGRが予測される最も成長の速い用途です。

政府の政策が東南アジアのLEDチップ需要にとって重要な理由は何ですか?

効率義務、助成金プログラム、およびスマートシティの枠組みが、交換需要をより高性能な照明システムへと押し上げており、チップの含有量と品質要件を高めています。

マイクロLEDなどの先進LEDフォーマットの成長を促進しているものは何ですか?

マイクロLEDは、サプライヤーとOEMが自動車照明、先進ディスプレイ、およびフォトニクスなどの高付加価値用途に展開するにつれ、2031年までに12.04%のCAGRで成長すると予測されています。

同地域のLEDチップ生産を支配する材料プラットフォームはどれですか?

GaNおよびInGaNは2025年に81.78%のシェアを保持しました。なぜなら、それらは主流およびプレミアム用途全体にわたる青色、白色、および緑色LED生産の標準プラットフォームであり続けているからです。

最終更新日: