北米LEDチップ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

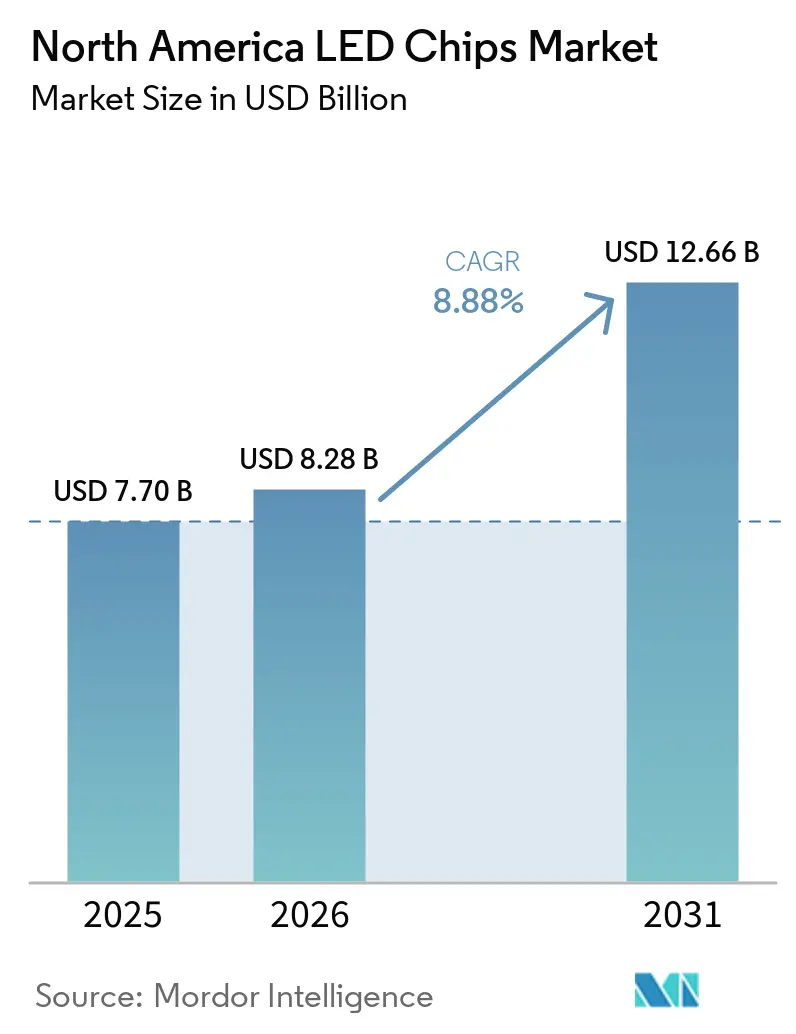

| 基準年の市場規模 (2025) | 7.70 十億米ドル |

| 市場規模 (2026) | 8.28 十億米ドル |

| 市場規模 (2031) | 12.66 十億米ドル |

| 成長率 (2026 - 2031) | 8.88% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米LEDチップ市場分析

北米LEDチップ市場規模は、2025年の77億USDおよび2026年の82億8,000万USDから2031年までに126億6,000万USDへと拡大し、2026年から2031年にかけてCAGR 8.88%を記録する見込みです。この成長軌跡は、商業用不動産、自動車ヘッドランプ、プレミアムテレビバックライトにわたって、エンドユーザーが高輝度放電灯および蛍光灯をLEDに置き換えるという固体照明への不可逆的なシフトを反映しています。窒化ガリウムデバイスは引き続き性能面の主力ですが、米国およびカナダのマイクロLEDラインはパイロット生産から少量生産へと移行しており、汎用白色LEDとディスプレイ向け超高画素密度ダイとの二極化を示しています。ユーティリティリベートの価値は2026年に上昇し、連邦政府のセクション179D控除は、現行賃金および見習い要件を満たすプロジェクトに対して倍増し、倉庫や大型小売店舗における改修の回収期間を短縮しました。供給側では、Hellaなどのヘッドランプメーカーが10万個以上の個別アドレス指定可能なピクセルを備えたアダプティブドライビングビームモジュールを導入し、ヘッドランプの消費電力を削減することで電気自動車の航続距離損失を低減しています。

主要レポートのポイント

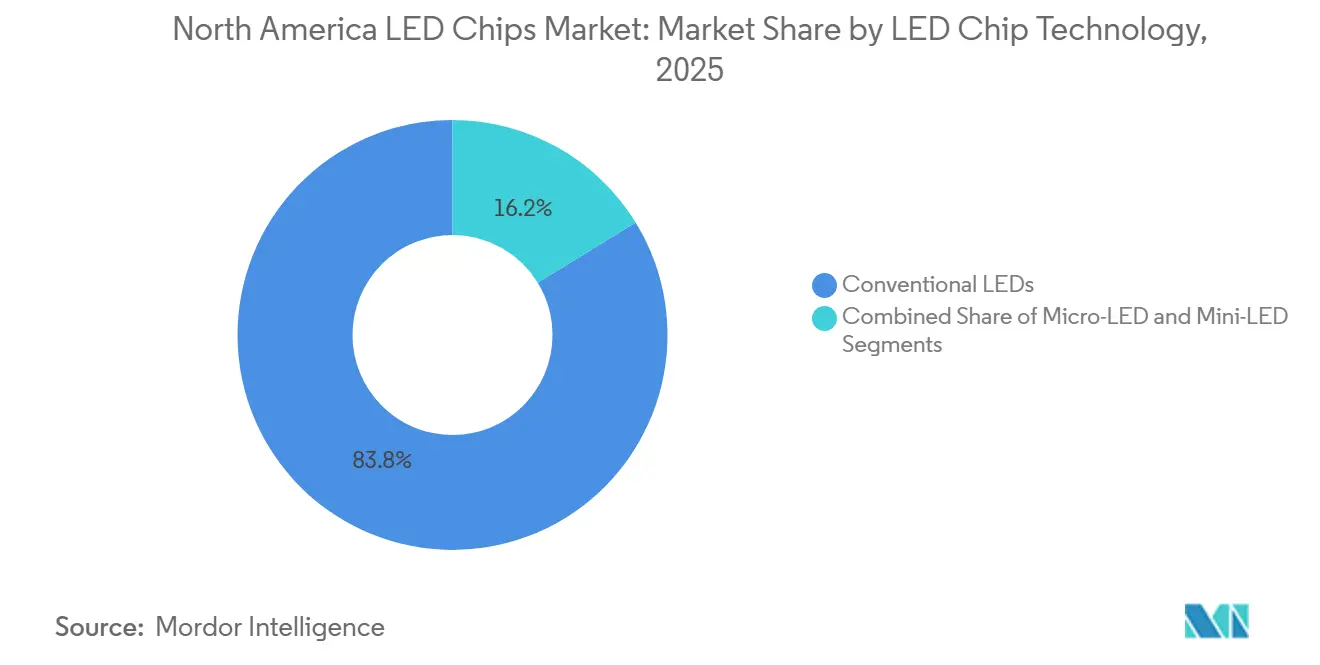

- LEDチップ技術別では、従来型LEDチップが2025年の北米LEDチップ市場シェアの83.77%を占め、マイクロLEDチップは2031年にかけてCAGR 11.32%で成長すると予測されています。

- 半導体材料別では、窒化ガリウムおよびインジウム窒化ガリウムウェーハが2025年の北米LEDチップ市場の84.31%を占め、赤色InGaNを中心とした代替材料はCAGR 11.55%で成長すると予測されています。

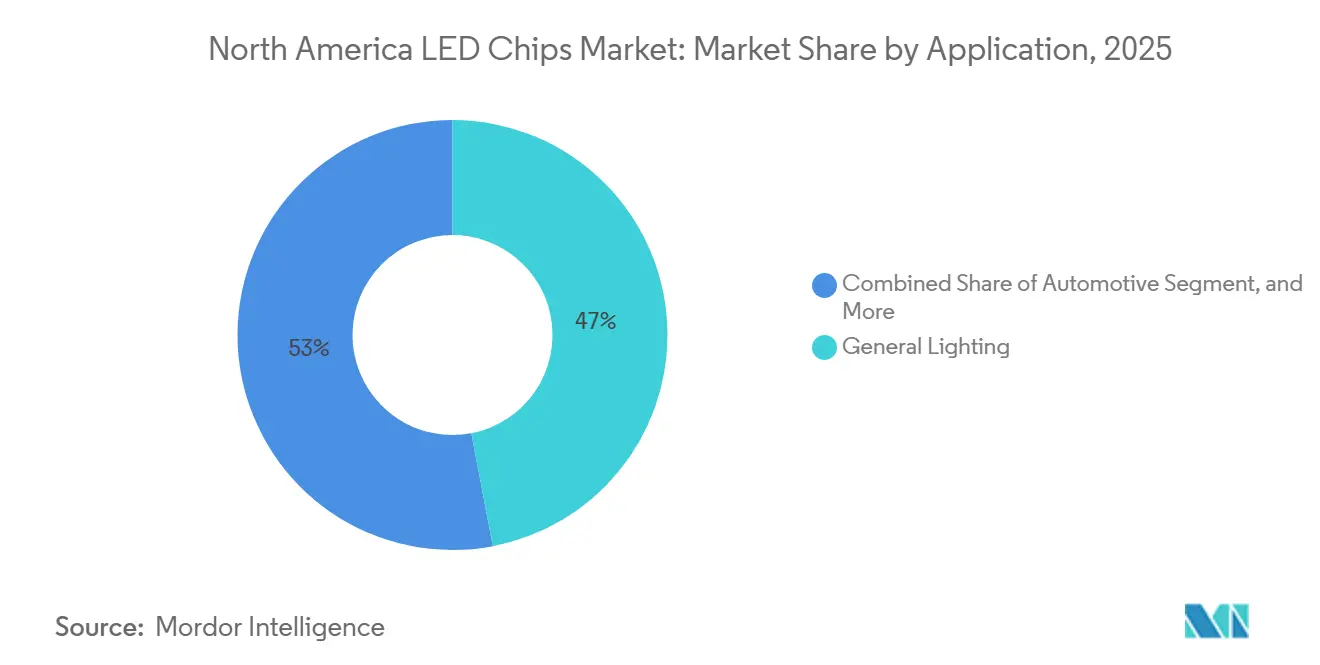

- 用途別では、一般照明が2025年の北米LEDチップ市場において46.99%のシェアでトップとなりましたが、自動車照明は2031年にかけてCAGR 12.10%を記録する見込みです。

- 国別では、米国が2025年の北米LEDチップ市場収益の87.80%を占め、カナダは2031年にかけてCAGR 10.98%で最も急速な拡大が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米LEDチップ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 商業用不動産におけるエネルギー効率の高い照明への需要拡大 | +2.1% | 米国およびカナダ、特にグレータートロント地域および米国北東部回廊 | 中期(2〜4年) |

| インテリジェント街路照明を伴うスマートシティプロジェクトの拡大 | +1.8% | 米国の自治体、カナダの主要都市での早期導入、およびメキシコ国境都市 | 中期(2〜4年) |

| 自動車OEMによる先進ヘッドランプ技術へのシフト | +2.3% | 米国およびメキシコの製造拠点 | 長期(4年以上) |

| 高級テレビおよびモニターにおけるミニLEDバックライト採用の急増 | +1.6% | 米国およびカナダのプレミアム民生用電子機器小売 | 短期(2年以内) |

| 北米マイクロLEDパイロットラインへの投資拡大 | +0.9% | オレゴン州、カリフォルニア州、オンタリオ州 | 長期(4年以上) |

| 室内空気殺菌向けUVC LED改修プログラム | +0.3% | 米国の商業用HVAC市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

商業用不動産におけるエネルギー効率の高い照明への需要拡大

ユーティリティプログラムは2026年に処方型照明インセンティブの平均を17%引き上げ、駐車場やウォールパックなどの屋外カテゴリーでは30%超の増加となりました。セクション179D控除は、現行賃金要件を満たすプロジェクトに対して1平方フィートあたり最大5.81USDに達し、基本税制優遇を5倍に拡大し、改修の内部収益率を向上させました。[1]米国内国歳入庁、「エネルギー効率の高い商業用建物の控除」、irs.gov 設置後のモニタリングによると、倉庫の改修により照明エネルギー使用量を40〜65%削減でき、24時間365日稼働施設では18ヶ月未満での回収が可能であり、第一世代のLED照明器具が耐用年数に近づくにつれて交換チップへの継続的な需要を喚起しています。LED間のアップグレードを明示的に認めるプログラムの増加により、新規建設が鈍化する時期においても北米LEDチップ市場は活況を維持しています。高効率青色ダイおよび長寿命赤色蛍光体ブレンドを供給するメーカーは、この第二次改修サイクルを取り込む上で最も有利な立場にあります。

インテリジェント街路照明を伴うスマートシティプロジェクトの拡大

メンフィスは7,700万台の照明器具をネットワーク制御付きLED器具に転換する4,700万USDの事業を完了し、年間3,700万kWhのエネルギー節約と2万6,000メートルトンの温室効果ガス排出削減を実現しました。[2]米国エネルギー省、「メンフィスLED街路照明プロジェクト」、energy.gov LEOTEKと1NCEは、自治体のローミングの複雑さを解消し、ボストン、シラキュース、ミシガン州のユーティリティ地域での初期展開を皮切りに、国境を越えた展開を加速するすぐに使えるセルラーIoTプラットフォームを立ち上げました。交通、大気質、公共Wi-Fiセンサーを照明器具に組み込むことで、都市は街路照明グリッドを収益を生むデータプラットフォームへと転換しています。これらの機能豊富な器具は、電流均一性と順方向電圧整合のための厳格なビニングを備えたLEDチップを必要とし、北米LEDチップ市場における平均販売価格を押し上げています。5日以内の修理時間を保証するパフォーマンスベースのメンテナンス契約も、垂直統合されたサービスネットワークを持つサプライヤーに有利に働いています。

自動車OEMによる先進ヘッドランプ技術へのシフト

Hellaのピクセル化マイクロLEDヘッドランプモジュールは10万個以上の個別アドレス指定可能なエミッターを搭載し、アルミニウムより40%多くの熱を放散するグラフェンヒートシンクを使用することで、従来の高輝度放電ユニットと比較してエネルギー消費を半減させながら1ワットあたり25ルーメンを実現しています。[3]Hella GmbH、「グラフェンヒートシンク搭載アダプティブドライビングビームモジュール」、hella.com バッテリー電気自動車では、ヘッドランプが夜間走行電力の最大15%を占める可能性があり、新モジュールは1回の充電あたりの実走行距離を5〜8km延長します。DVNミュンヘン会議で披露されたダイレクトイメージングアダプティブドライビングビームは投影光学系を排除し、パッケージ奥行きを縮小することでヘッドライトを空力的なフェイシアにフラッシュ統合できるようにしています。SL MEXが主導するメキシコのモジュールメーカーは、サン・ルイス・ポトシに年間100万個のモジュールを生産できる新たな生産能力を追加し、地域のBMW、General Motors、Kia工場に供給しています。これらのトレンドは高輝度チップへの単位需要を高め、北米LEDチップ市場への自動車照明の長期的な貢献を持続させています。

高級テレビおよびモニターにおけるミニLEDバックライト採用の急増

ミニLEDバックライト液晶テレビはOLEDテレビを上回る勢いにあり、パネルメーカーが数千のローカルディミングゾーンとピーク輝度4,000ニット超を追求する中、2025年の出荷台数は1,350万台を超える見込みです。Samsungはマイクロ RGB TVラインナップを55インチという小型サイズにまで拡大し、Hisenseは色域を拡大するシアンチャンネルを追加した4サブピクセルバックライトを導入しました。RGB ミニLEDアーキテクチャは、量子ドット変換を伴う単一青色ダイではなく、個別の赤・緑・青ダイを使用するため、チップ数が増加します。BT.2020の100%カバレッジを達成するための精密な波長ビニングは、厳密に規定されたビンへの需要を高め、北米LEDチップ市場におけるチップあたりの平均販売価格を押し上げています。最大9,000ニットの熱負荷には一貫したジャンクション温度制御が必要であり、チップレベルで高熱伝導率基板を統合できるサプライヤーが有利となっています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| MOCVD装置のサプライチェーン混乱 | −1.4% | 北米のファブ拡張 | 短期(2年以内) |

| 特許訴訟によるロイヤルティコストの増加 | −1.1% | 米国の裁判所、メキシコおよびカナダにおける国境を越えたライセンス | 中期(2〜4年) |

| 高出力チップにおける熱管理の課題 | −0.7% | 米国南西部およびメキシコの自動車市場 | 長期(4年以上) |

| 窒化ガリウムウェーハの入手可能性の制限 | −0.9% | 中国産ガリウムに依存する北米のファブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

MOCVD装置のサプライチェーン混乱

AIXTRONとVeeco Instrumentsは世界のMOCVDリアクターの約3分の2を供給しており、シングルチャンバーツールのコストは150万〜300万USDです。精密マスフローコントローラーおよび真空サブシステムの部品不足により、アリゾナ州およびオンタリオ州で計画されていたウェーハ生産能力の追加が18ヶ月以上遅延しています。二次市場で中古リアクターが放出されることもありますが、旧型ツールを200mm GaNプロセスに対応させるには高価なアップグレードキットが必要です。Infineonは昨年、欧州で初の稼働中300mm GaN電力ウェーハラインを実証し、規模の経済の重要性を示しました。装置の遅延が続けば、北米のファブはアジアの競合他社に後れを取るリスクがあり、北米LEDチップ市場の拡大率を抑制する可能性があります。

高出力チップにおける熱管理の課題

画素密度の高い自動車ヘッドランプは、米国南西部の砂漠地帯では周囲温度が80°Cを超えるエンジンルーム内で動作します。高度なヒートシンクがなければジャンクション温度が150°Cを超え、蛍光体の劣化を加速させ、色度が色ビン許容範囲外にシフトする可能性があります。サプライヤーはダイヤモンド複合基板やグラフェン熱膜を試験していますが、製造歩留まりは70%未満にとどまっています。信頼性への懸念から、パッケージあたりの光束出力に上限が生じ、25W cm-2を超える電力密度に依存する超コンパクトランプの普及が遅れています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

LEDチップ技術別:従来型LEDが優位を維持しながらマイクロLEDが台頭

従来型デバイスは2025年の北米LEDチップ市場シェアの83.77%を占め、一般照明およびサイネージ展開における白色LEDのコストリーダーシップを裏付けています。マイクロLEDダイは数量的にはわずかですが、スマートウォッチ文字盤、自動車ピラー間ディスプレイ、拡張現実ヘッドセットを背景にCAGR 11.32%で成長しています。Garminは2026年にデビュー予定のフラッグシップマルチスポーツウォッチに1.39インチのマイクロLEDパネルを採用し、日光下での視認性と20日間のバッテリー寿命を理由として挙げています。VueRealのマスプリンティングアプローチは、オンタリオ州をこれらのウェアラブル向けサプライノードとして位置付けています。[4]VueReal Inc.、「マイクロソリッドプリンティングのスケーリング」、vuereal.com

従来型LEDメーカーは、高反射率リードフレームやハイブリッド光学系などのパッケージ革新を通じて市場シェアを守り、効率を220 lm W-1以上に押し上げています。しかし、将来のプレミアム成長はマイクロLEDに傾いており、直接発光ピクセルが色シフトアーティファクトを排除し、ヘッドアップディスプレイで3,000ニットを超えるピーク輝度を実現するためです。マイクロLEDの転写歩留まりがパイロットラインで99.9%を超えるまで改善されれば、この技術は2031年までに北米LEDチップ市場の10%を占める可能性があり、ミニLEDが高級テレビバックライト向けの中間層を占めることになります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

半導体材料別:GaNが主導し、代替合金が台頭

窒化ガリウムベースのウェーハは2025年の北米LEDチップ市場の84.31%を占め、白色光蛍光体システムおよび新興RGBバックライトの緑・シアンチャンネルの両方を駆動する青色ダイの基盤として機能しています。ガリウムの急激な価格変動により運転資本要件が増大し、複数のファブが人民元建てではなくUSD建ての複数年供給契約を締結するようになっています。赤色および琥珀色デバイスは従来アルミニウム・ガリウム・インジウム・リン化物に依存していましたが、Ingantecによる10µm未満の赤色InGaNにおけるブレークスルーは、将来のディスプレイ組み立てを合理化できるモノリシックRGBマイクロLEDウェーハへの道筋を示唆しています。[5]Ingantec Corporation、「赤色InGaNマイクロLEDブレークスルー」、ingantec.com

代替半導体スタックは、ディスプレイメーカーが量子ドットオンチップハイブリッドおよび紫外線殺菌パッケージを試験する中、CAGR 11.55%で成長すると予測されています。これらの特殊ダイは汎用GaN LEDの2〜3倍のマージンを得ており、北米LEDチップ市場にサービスを提供するチップベンダーのブレンド収益プロファイルを改善しています。

用途別:自動車照明が改修向け一般照明を上回る成長

一般照明は2025年の数量の46.99%を占め、ケベック州では器具および労務コストの最大90%をカバーし、オンタリオ州では即時販売時点割引を提供するユーティリティプログラムに支えられています。しかし、大型小売店やオフィス空間での飽和により、前年比成長は鈍化しています。一方、自動車照明は、アダプティブドライビングビーム、アニメーションテールライト、ダイナミックインテリアアンビエンスが中級車両の標準装備となるにつれ、年率12.10%で成長すると予測されています。

SL MEXの新工場とExcellence Optoelectronicsのケレタロ新ラインにより、ティア1サプライヤーは地域コンテンツを優遇する改定米国・メキシコ・カナダ協定の原産地規則に基づいてモジュールを調達できるようになります。高出力自動車パッケージは車両あたりのダイサイズを増大させ、北米LEDチップ市場への自動車の貢献をさらに押し上げています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地理的分析

北米LEDチップ市場は、商業用床面積と自動車工場が集中するカリフォルニア州、テキサス州、五大湖回廊などの米国の需要センターに大きく依存しています。LED道路照明を指定する連邦インフラ資金は予測可能なチップ数量を生み出し、セクション179D税控除は民間セクターの改修を持続させています。ニューヨーク州やマサチューセッツ州などの州のユーティリティリベートは地域内で最も充実しており、電気料金が上昇する中でもプロジェクト経済性を強化しています。

カナダの成長軌跡は、照明制御と高効率器具を推進する積極的な脱炭素化アジェンダの恩恵を受けています。オンタリオ州の即時販売時点リベートとケベック州のパフォーマンスベース払い戻しにより、多くの屋内プロジェクトの単純回収期間が2年未満に短縮されています。ウォータールーにおけるVueRealの存在は、蒸着ツールベンダーと自動車ディスプレイインテグレーターのエコシステムを触媒しています。州の奨励策の積み重ねはマイクロLEDパイロットラインをさらに促進しており、成功すれば北米LEDチップ市場におけるカナダのシェアを拡大させるでしょう。

メキシコは三国地域の自動車照明製造ハブとして機能しています。SL MEXとExcellence Optoelectronicsはそれぞれ年間100万モジュールを生産する能力を構築しており、米国およびカナダの最終組立工場に出荷されるアダプティブヘッドランプとLEDテールライトを供給しています。USMCA下での地域付加価値コンテンツに関する新たなOEM要件は、北米域内からの追加チップ調達を促進し、北米LEDチップ市場をアジアの物流リスクから保護しています。

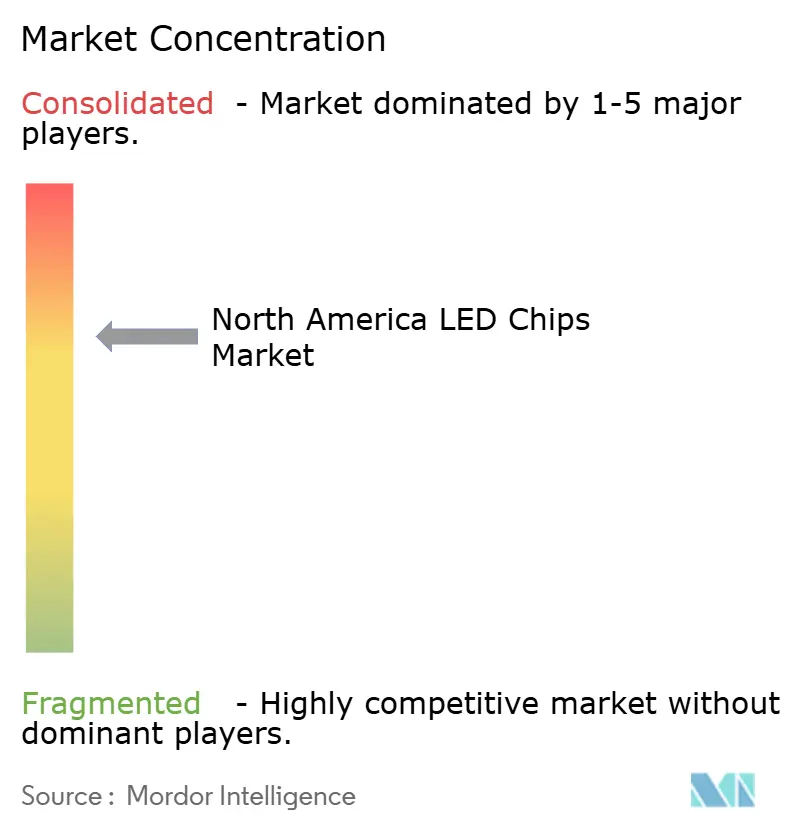

競合情勢

北米LEDチップ市場は中程度の集中度を示しており、5つの多国籍企業が相当なシェアを占めています。Lumileds、ams OSRAM、Cree LEDは、GaNウェーハ成長、蛍光体配合、自動車認定にわたる垂直統合を通じてトップ層を固めています。Cree Lightingは2026年2月、サプライチェーン混乱の長期化を受けて、過酷環境用照明器具の生産能力を追加するための戦略的製造契約を締結しました。

EverightのLumiledsに対する訴訟は、知的財産の防衛がシェアを守りR&D投資を収益化するための最前線の戦術となっていることを示しています。独立系サプライヤーもこのアプローチを踏襲しており、Seoul Semiconductorは競合密度が低く特許フェンスが強い紫外線ダイに注力しながら、より高い安全在庫カバレッジを維持しています。

スタートアップ側では、VueRealとStratacacheがマイクロLEDマストランスファーのボトルネックを標的としています。彼らの成功は、現在もディスプレイグレードダイのアジアのファウンドリーに大きく依存しているサプライチェーンを多様化させるでしょう。中堅プレーヤーは、園芸、紫外線殺菌、高密度自動車インテリア照明における専門化戦略を追求しています。チャネルパートナーがチップ、モジュール、ドライバー、クラウドコントロールをターンキーパッケージにバンドルするサプライヤーに引き寄せられるにつれ、統合圧力は高まり続けており、このモデルは北米LEDチップ市場においてサービスレベルを向上させ粗利益率を保護しています。

北米LEDチップ産業リーダー

Cree LED, Inc.

Lumileds Holding B.V.

Nichia Corporation

OSRAM Opto Semiconductors GmbH

Seoul Semiconductor Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:LEOTEKと1NCEが提携し、ボストン、シラキュース、ミシガン州のユーティリティ地域での設置を皮切りに、170カ国にわたってAI対応IoTスマート街路照明システムを展開。

- 2026年2月:Cree Lightingが米国の産業用照明メーカーとの長期契約製造契約を締結し、エリア、街路、キャノピー器具のオンタイム納品を回復。

- 2026年2月:EverightがデラウェアE連邦裁判所でLumiledsに対して特許侵害訴訟を提起し、Luxeon Go製品におけるフリップチップ電極特許の侵害を主張。

- 2026年1月:SL MEXがサン・ルイス・ポトシに7億5,000万メキシコペソの照明モジュール工場を開設し、BMW、GM、Kia、Hyundai向けに年間100万個の自動車モジュールを生産する設計。

北米LEDチップ市場レポートの調査範囲

北米LEDチップ市場レポートは、LEDチップ技術(従来型LED、ミニLED、マイクロLED)、半導体材料(GaN/InGaN、AlGaInP、その他の半導体材料)、用途(一般照明、自動車、バックライト/ディスプレイ、民生用電子機器、産業用/特殊照明)、国別(米国、カナダ、メキシコ)に区分されています。市場予測は金額ベース(USD)で提供されます。

| 従来型LED |

| ミニLED |

| マイクロLED |

| GaN / InGaN |

| AlGaInP |

| その他の半導体材料 |

| 一般照明 |

| 自動車 |

| バックライト / ディスプレイ |

| 民生用電子機器 |

| 産業用 / 特殊照明 |

| 米国 |

| カナダ |

| メキシコ |

| LEDチップ技術別 | 従来型LED |

| ミニLED | |

| マイクロLED | |

| 半導体材料別 | GaN / InGaN |

| AlGaInP | |

| その他の半導体材料 | |

| 用途別 | 一般照明 |

| 自動車 | |

| バックライト / ディスプレイ | |

| 民生用電子機器 | |

| 産業用 / 特殊照明 | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

2031年における北米LEDチップ市場の予測規模は?

2026年からCAGR 8.88%で拡大し、2031年までに126億6,000万USDに達すると予測されています。

2031年にかけて最も急速に成長する用途は何ですか?

アダプティブヘッドランプとアニメーションテールライトが主流となるにつれ、自動車照明がCAGR 12.10%で最高成長を記録する見込みです。

現在のチップ生産における窒化ガリウムの優位性はどの程度ですか?

GaNおよびInGaNウェーハは2025年の地域収益の84.31%を占め、青色および白色LEDの基盤となっています。

カナダの成長率が米国より高い理由は何ですか?

プロジェクトコストの最大90%をカバーする積極的な州のリベートと、連邦政府のクリーンテクノロジー製造インセンティブが、カナダでの採用を加速させています。

北米におけるLEDエピタキシーの急速な生産能力拡大を制限する主要因は何ですか?

MOCVDリアクターのリードタイム延長と集中した装置サプライチェーンが、ウェーハファブの建設を遅延させています。

知的財産紛争はサプライヤーにどのような影響を与えていますか?

EverightのLumiledsに対する訴訟などの特許訴訟はロイヤルティコストを増大させ、設計採用活動を停滞させる可能性があり、小規模参入者にとっての参入障壁を高めています。

最終更新日: